I- Mücbir Sebep Haline İlişkin Vergi Usul Kanunu Düzenlemesi

Vergi Usul Kanunu’nun 13’üncü maddesinde mücbir sebep,

1) Vergi ödevlerinden herhangi birinin yerine getirilmesine engel olacak derecede ağır kaza, ağır hastalık ve tutukluluk;

2) Vergi ödevlerinin yerine getirilmesine engel olacak yangın, yer sarsıntısı ve su basması gibi afetler;

3) Kişinin iradesi dışında vukua gelen mecburi gaybubetler;

4) Sahibinin iradesi dışındaki sebepler dolayısıyla defter ve vesikalarının elinden çıkmış bulunması;

gibi haller olarak tanımlanmıştır.

Aynı Kanunun 15’inci maddesine göre bu mücbir sebeplerden herhangi birinin bulunması halinde bu sebep ortadan kalkıncaya kadar süreler işlememektedir. Bu takdirde tarh zamanaşımı da işlemeyen süreler kadar uzamaktadır.

Bu hükmün uygulanması için mücbir sebebin malum olması veya ilgililer tarafından ispat veya tevsik edilmesi gerekmektedir.

Hazine ve Maliye Bakanlığı, mücbir sebep sayılan haller nedeniyle; bölge, il, ilçe, mahal veya afete maruz kalanlar itibarıyla mücbir sebep hali ilân etmeye ve bu sürede vergi ödevlerinden yerine getirilemeyecek olanları tespit etmeye yetkilidir. Bu yetki vergi türleri ve işyerleri itibarıyla; beyannamelerin toplulaştırılması, yeni beyanname verme süreleri belirlenmesi ve beyanname verme zorunluluğunun kaldırılması şeklinde de kullanılabilir.

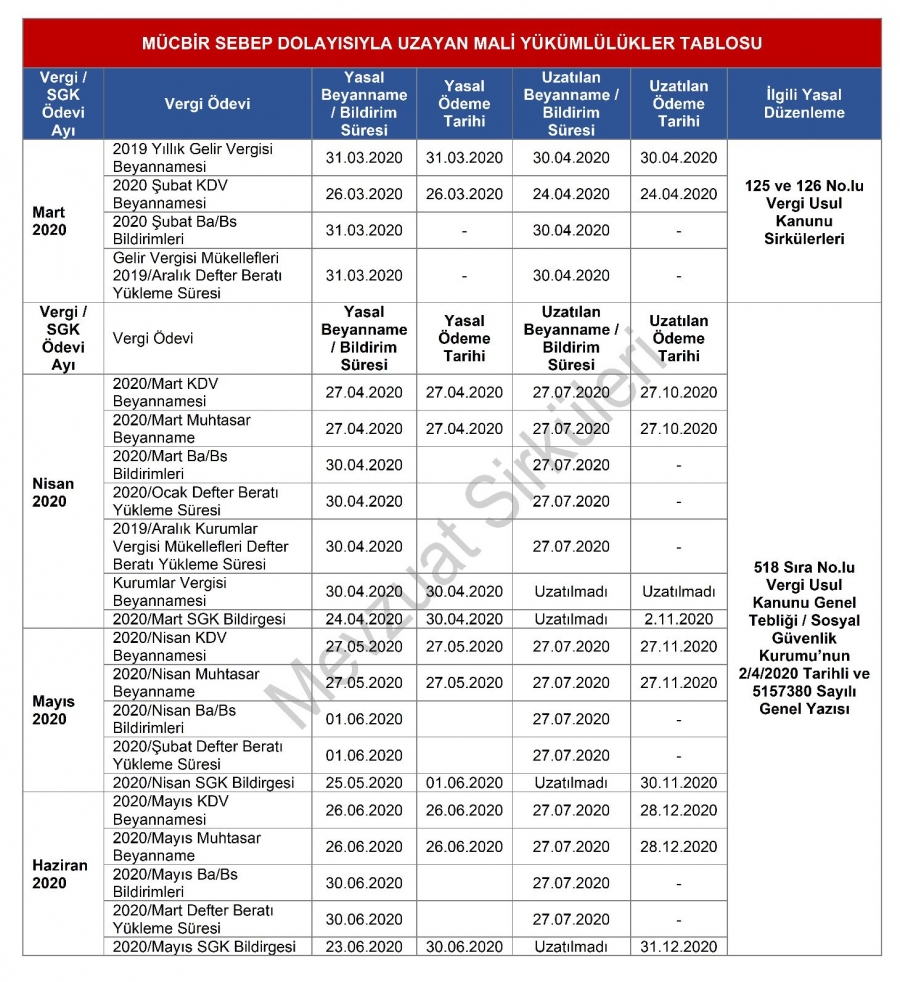

II- Beyanname, Bildirim ve Ödeme Sürelerinin Uzatılması

Hazine ve Maliye Bakanlığı’nca Vergi Usul Kanunu’nun 15’inci maddesinin verdiği yetkiye istinaden bazı beyanname ve bildirim süreleri uzatılmıştır. Bu süreler aşağıdaki gibidir.

1) 2019 yılı Gelir Vergisi Beyannamelerinin süre uzatımı 125 No.lu Vergi Usul Kanunu Sirküleri ile 31 Mart 2020 günü sonuna kadar verilmesi gereken 2019 takvim yılına ait Yıllık Gelir Vergisi beyannamelerinin verilme süreleri ile bu beyannameler üzerine tahakkuk eden vergilerin ödeme süreleri 30 Nisan 2020 Perşembe günü sonuna kadar uzatılmıştır.

2) Mart 2020 ayında verilmesi gereken katma değer vergisi beyannameleri, Form Ba, Form Bs ve e-Defterlere ilişkin süre uzatımı 126 No.lu Vergi Usul Kanunu Sirküleri ile

a) 26 Mart 2020 günü sonuna kadar verilmesi gereken Katma Değer Vergisi Beyannamelerinin verilme süreleri ile bu beyannameler üzerine tahakkuk eden vergilerin ödeme süreleri 24 Nisan 2020 Cuma günü sonuna kadar uzatılmıştır.

b) 31 Mart 2020 günü sonuna kadar verilmesi gereken 2020/Şubat dönemine ilişkin "Form Ba" ve "Form Bs" bildirimlerinin verilme süresi 30 Nisan 2020 Perşembe günü sonuna kadar uzatılmıştır.

c) 31 Mart 2020 günü sonuna kadar oluşturulması ve imzalanması gereken e-Defterlerin oluşturulma ve imzalanma süresi ile aynı sürede Gelir İdaresi Başkanlığı Bilgi İşlem Sistemine yüklenmesi gereken “Elektronik Defter Beratları”nın yüklenme süresi 30 Nisan 2020 Perşembe günü sonuna kadar uzatılmıştır.

Tamamı İçin Tıklayınız

Kaynak, TÜRMOB