7326 Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun 09 Haziran 2021 Tarihli ve 31506 Sayılı Resmî Gazete’de yayımlanarak yürürlüğe girmiştir.

Kapsamı oldukça geniş olan Kanun, mükelleflere; kesinleşmiş alacakların yapılandırılmasına, kesinleşmemiş veya dava safhasında alacakların tasfiyesine, inceleme ve tarhiyat aşamasında bulunan vergilerde indirime, matrah artırımına, işletme kayıtlarının düzeltilmesine, işletmelerin bilançolarında yer alan gayrimenkuller ile amortismana tabi diğer iktisadi kıymetleri için yeniden değerleme yapılabilmesine imkan tanımaktadır.

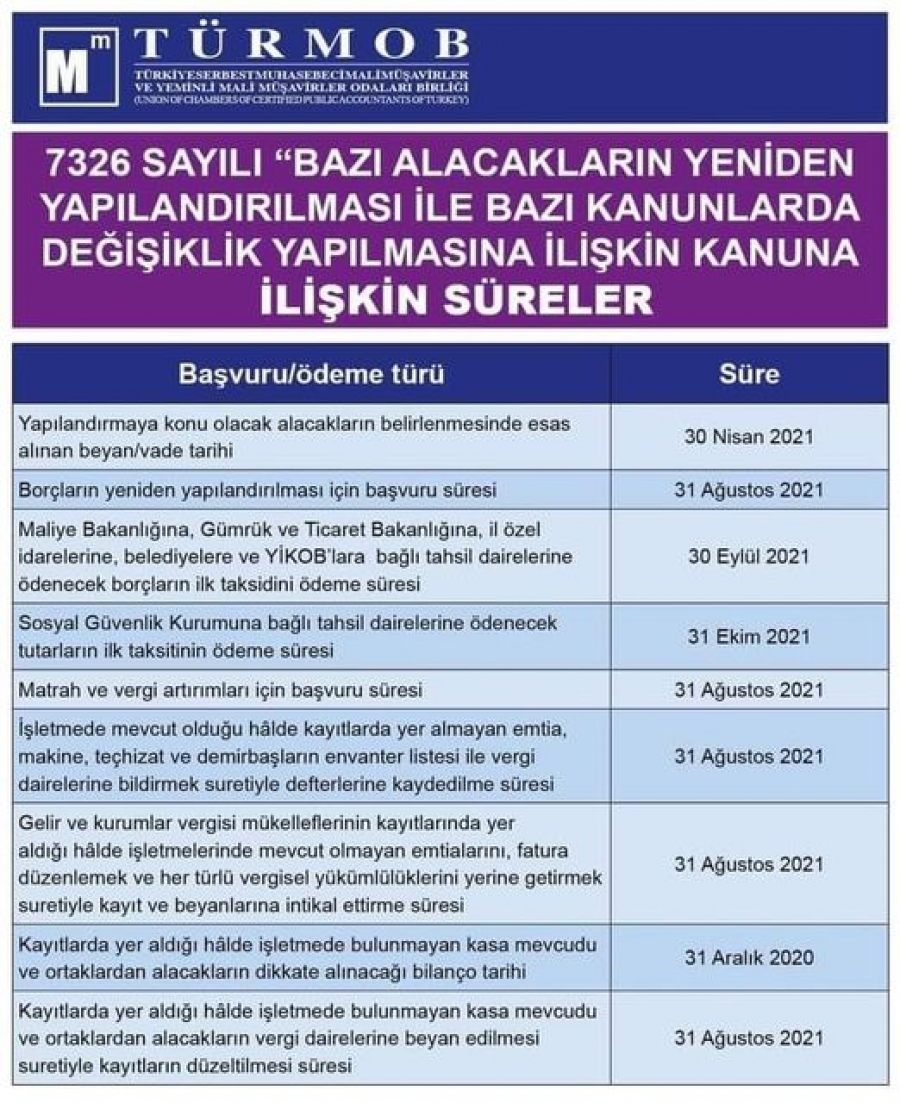

Bu Kanunun ilgili maddelerindeki başvuru ve ödeme süresine ilişkin hükümler saklı kalmak kaydıyla bu Kanun hükümlerinden yararlanmak isteyenlerin;

- a)31/8/2021tarihine kadar (bu tarih dâhil) ilgili idareye başvuruda bulunmaları,

- b) Hazine ve Maliye Bakanlığına, Ticaret Bakanlığına, il özel idarelerine, belediyelere ve YİKOB’lara bağlı tahsil dairelerineödenecek tutarlarınilk taksitini 30/9/2021 tarihine kadar (bu tarih dâhil), Sosyal Güvenlik Kurumuna bağlı tahsil dairelerine ödenecek tutarların ise ilk taksitini 31/10/2021 tarihine kadar (bu tarih dâhil), diğer taksitlerini ise bu tarihleri takip eden ikişer aylık dönemler hâlinde azami on sekiz eşit taksitte ödemeleri

gerekmektedir.

Kanun Teklifi, Plan ve Bütçe Komisyonu görüşmeleri esnasında bazı değişikliklere uğramıştır. Yapılan değişikliklerden öne çıkan hususlar aşağıdaki gibidir:

- Gelir ve kurumlar vergisi mükelleflerinin matrah artırımına esas beyan ettikleri matrahlarına uygulanacak oran 2016 yılı için yüzde 30 yerine yüzde 35, 2020 yılı için yüzde 20 yerine yüzde 15 olarak belirlenmiştir.

- Kasayı ve ortaklar cariyi yüzde 5 yerine 3’le düzeltilmesi yönünde değişiklik yapılmıştır.

- Mükellefler işletmelerinde bulunduğu halde kayıtlarında yer almayan basılı kitap ve süreli yayınları, kendilerince veya bağlı oldukları meslek kuruluşunca tespit edilecek rayiç bedel üzerinden %4 oranında KDV hesaplamak ve ayrı bir beyanname ile sorumlu sıfatıyla beyan ederek ödemek suretiyle defterlerine kaydedebileceklerdir.

- Bir diğer düzenleme de vergiye uyumlu mükellef düzenlemesi çerçevesinde yapılmıştır. Buna göre, indirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yılda herhangi bir vergiye ilişkin beyanların gerçek durumu yansıtmadığının indirimden yararlanıldıktan sonra tespiti üzerine yapılan tarhiyatlar(ikmalen, resen idarece), bu kanundan yararlanıldığı takdirde kesinleşecek; ancak bu kesinleşme mevcut GVK'nin vergi indirimi müessesini etkilemeyecektir.

Söz konusu Kanunda;

- Kesinleşmiş alacaklara,

- Kesinleşmemiş veya dava safhasında alacaklara,

- İnceleme ve tarhiyat aşamasında bulunan vergilere,

- Matrah artırımına,

- İşletme kayıtlarının düzeltilmesine,

- İşletmelerin bilançolarında yer alan gayrimenkuller ile amortismana tabi diğer iktisadi kıymetleri için yeniden değerleme yapma imkânına,

- Karşılıksız çıkan çek, protesto edilmiş senet, kredi kartı ve diğer kredi borçlarını zamanında ödeyemeyen kişilerin yükümlülüklerini yerine getirmeleri halinde geçmiş ödeme performanslarına ilişkin olumsuz kayıtların dikkate alınmamasının sağlanmasına

ilişkin düzenlemelere yer verilmektedir.

Kanun’da imar barışı ve varlık barış düzenlemeleri bulunmamaktadır.

Bu sirkülerimizde Kanunda yer alan düzenlemelerin kısa bir özetine yer verilmiştir.

A) KAPSAMI

1) Genel olarak yeniden yapılandırma kapsamına giren alacaklar:

- Gelir Vergisi Kanunu, Kurumlar Vergisi Kanunu, Katma Değer Vergisi Kanunu, ÖTV, Damga ve Emlak Vergisi gibi Vergi Usul Kanunu kapsamına giren vergiler ile bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları (2021 yılı için tahakkuk eden motorlu taşıtlar vergisi ikinci taksiti hariç) ve vergi aslına bağlı olmayan vergi cezaları (usulsüzlük, özel usulsüzlük),

- Gümrük Kanunu ve ilgili diğer kanunlar kapsamında gümrük yükümlülüğü doğan ve Ticaret Bakanlığına bağlı tahsil daireleri tarafından 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine göre takip edilen gümrük vergileri, idari para cezaları, faizler, gecikme faizleri, gecikme zammı alacakları,

- Sosyal güvenlik primi, emeklilik keseneği, işsizlik sigortası primi, SGDP, isteğe bağlı sigorta primleri ile bunlara bağlı gecikme cezası ve gecikme zamları,

- Ecrimisil borçları,

- Taşınmaz kültür varlıklarının korunmasına katkı payları,

- Belediyelerin idari para cezaları ile su, atık su, katı atık ücreti alacakları, büyükşehir belediyelerinin katı atık ücreti alacakları ile büyükşehir belediyelerine bağlı su ve kanalizasyon idarelerinin su ve atık su bedeli alacakları ile bu alacaklara bağlı faiz, gecikme faizi, gecikme zammı gibi fer'i alacaklar.

- Yukarıda sayılanlar dışında kalan ve Hazine ve Maliye Bakanlığına bağlı tahsil dairelerince 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun kapsamında tahsil dairesine takip için intikal etmiş olan asli ve fer’i amme alacakları (adli para cezaları hariç),

- Aşağıdakiler hariç olmak üzere diğer idari para cezaları

Kanun kapsamında olmayan idari para cezaları:

- 1593 sayılı Umumi Hıfzıssıhha Kanunu,

- 4207 sayılı Tütün Ürünlerinin Zararlarının Önlenmesi ve Kontrolü Hakkında Kanuna göre verilen idari para cezaları ve

- 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa ekli (III) sayılı cetvelde yer alan; Radyo ve Televizyon Üst Kurulu, Bilgi Teknolojileri ve İletişim Kurumu, Sermaye Piyasası Kurulu, Bankacılık Düzenleme ve Denetleme Kurumu, Enerji Piyasası Düzenleme Kurumu, Kamu İhale Kurumu, Rekabet Kurumu, Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu, Kişisel Verileri Koruma Kurumu, Nükleer Düzenleme Kurumu ve Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu tarafından verilen idari para cezaları.

2) Kanunun kapsadığı dönem

Yapılandırmaya konu olacak alacaklar esas itibarıyla 30/04/2021 tarihi dikkate alınarak belirlenmiştir. 2021 yılı için tahakkuk eden motorlu taşıtlar vergisi ikinci taksiti Kanun kapsamı dışında tutulmuştur.

30/04/2021 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde ise bu tarihe kadar verilmesi gereken beyannamelere ilişkin vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları Kanun kapsamındadır.

Buna göre;

- Yıllık beyanname ile beyan edilen gelir ve kurumlar vergisi mükellefiyetleri için 2020 yılı ve önceki yıllara ilişkin vergilendirme dönemleri kapsama girmekte; ancak 2021 takvim yılı kapsama girmemektedir.

- Vergilendirme dönemi aylık olarak belirlenen mükellefiyetler (katma değer vergisi veya stopaj gelir vergisi) için Mart/2021 vergilendirme dönemi ve önceki dönemler kapsama girmekte; ancak Nisan/2021 vergilendirme dönemi kapsama girmemektedir.

- Vergilendirmedönemi 15 gün olan mükellefiyetler için vergilendirme döneminin bitim tarihi ve beyanname verme süresinin son günü Nisan/2021 ayı ve öncesine rastlayan dönemler kapsama girmekte, dönemin bitim tarihi Nisan/2021 ayına rastlamakla beraber beyanname verme süresinin son günü Mayıs/2021 ayına sirayet edenler kapsama girmemektedir.

B) KESİNLEŞMİŞ ALACAKLAR

1) Genel Tablo

Kesinleşmiş alacakların yeniden yapılandırılmasında genel olarak ödenecek ve silinecek kamu alacakları aşağıdaki şekilde olacaktır.

|

Ödenecek Tutar |

Tahsilinden Vazgeçilecek Tutar |

|

Vergi / Gümrük vergileri asıllarının tamamı |

Vergi aslına bağlı olarak kesilen cezaların ya da idari para cezalarının tamamı |

|

Vergi aslına bağlı olmayan cezaların % 50’si |

Vergi aslına bağlı olmayan cezaların kalan % 50’si |

|

İştirak, yardım ve teşvik fiilleri nedeniyle kesilen vergi cezalarının % 50’si |

İştirak, yardım ve teşvik fiilleri nedeniyle kesilen vergi cezalarının kalan % 50’si |

|

Eşyanın gümrüklenmiş değerine bağlı olarak kesilmiş idari para cezalarının %30’u ve varsa gümrük vergileri aslının tamamı |

Eşyanın gümrüklenmiş değerine bağlı olarak kesilmiş idari para cezalarının kalan % 70’i, |

|

Gecikme faizi, gecikme zammı ve gecikme cezası yerine Yİ-ÜFE esas alınarak belirlenecek tutar |

Gecikme cezası, gecikme zammı, gecikme faizi gibi fer’i alacakların tamamı |

2) İhtirazi kayıtla verilen beyannameler

İhtirazi kayıtla verilen beyannameler üzerine tahakkuk etmiş olan vergiler hakkında Kanunun 2 nci maddesinin birinci ve ikinci fıkraların (a) bendi hükmü uygulanacaktır.

Buna göre, Kanunun yayımı tarihi itibarıyla ihtirazi kayıtla beyan edilmiş ancak ödenmemiş vergiler dava konusu yapılıp yapılmadığına bakılmaksızın Kanunun 2 nci maddesi kapsamında yapılandırılacaktır. Bu takdirde, ihtilafa ilişkin yargı mercilerince verilmiş kararlar dikkate alınmadan mükelleflerin beyanı üzerine tahakkuk eden tutar esas alınarak Kanun hükmünden yararlanılacaktır.

|

Ödenecek Tutar |

Tahsilinden Vazgeçilecek Tutar |

|

Tahakkuk etmiş vergilerin tamamı |

Vergi aslına bağlı olarak kesilen cezaların ya da idari para cezalarının tamamı |

|

Gecikme zammı yerine Yİ-ÜFE esas alınarak belirlenecek tutar |

Gecikme zammı |

3) Yargı kararı ile kesinleştiği hâlde mükellefe ödemeye yönelik tebligatın yapılmadığı alacaklar

Bu Kanunun kapsadığı dönemlere ilişkin olup bu Kanunun yayımı tarihi itibarıyla yargı kararı ile kesinleştiği hâlde mükellefe ödemeye yönelik tebligatın yapılmadığı alacaklar için mükelleflerce bu Kanunda öngörülen süre ve şekilde başvuruda bulunulması koşuluyla bu alacaklar da yapılandırılabilcektir. Bu hüküm kapsamına giren alacaklar için ayrıca tebligat yapılmayacak ve alacakların vade tarihi olarak Kanunun yayımı tarihi kabul edilecektir. Bu kapsamda yapılandırılan tutarların bu Kanunda öngörülen süre ve şekilde ödenmemesi hâlinde de vade tarihinde değişiklik yapılmayacaktır.

|

Ödenecek Tutar |

Tahsilinden Vazgeçilecek Tutar |

|

Yargı Kararı sonucu kesinleşen vergilerin tamamı |

Vergi aslına bağlı olarak kesilen cezaların tamamı |

|

Vergi aslına bağlı olmayan cezaların % 50’si |

Vergi aslına bağlı olmayan cezaların kalan % 50’si |

|

Gecikme faizi, gecikme zammı ve gecikme cezası yerine Yİ-ÜFE esas alınarak belirlenecek tutar |

Gecikme cezası, gecikme zammı, gecikme faizi gibi fer’i alacakların tamamı |

Ayrıca;

Bu imkandan yararlanmak isteyen borçluların maddede belirtilen şartların yanı sıra dava açmamaları, açılmış davalardan vazgeçmeleri ve kanun yollarına başvurmamaları şarttır.

Bu madde hükmünden yararlananlar, ayrıca 213 sayılı Kanunun "Kanun yolundan vazgeçme" başlıklı 379 uncu maddesinin ikinci fıkrasında yer verilen "Bu şekilde tahakkuk eden tutarlar tahakkuk tarihinden itibaren bir ay içinde ödenir. Bu maddeye göre tahakkuk eden vergi ve/veya vergi cezalarının %80'inin, hesaplanacak gecikme faizi ile birlikte bu sürede tamamen ödenmesi şartıyla, vergi ve ceza tutarından %20 oranında indirim yapılır. Şu kadar ki, tasdik edilerek tahakkuk eden vergi tutarında indirim yapılmaz. İndirim hükmünden yararlanılabilmesi için dava konusu yapılan ve bu maddeye göre tahakkuk eden vergi ve/veya vergi cezaları ile gecikme faizlerinin birlikte bu fıkra kapsamında ödenmesi şarttır." indirimlerden yararlanamayacaklardır.

C) KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLAR

Kesinleşmemiş veya dava safhasında bulunan alacaklar aşağıdaki gibi 3 ana başlık altında toplanmaktadır.

- Kanunun yayımı tarihi itibarıyla ilk derece yargı mercileri nezdinde dava açılmış ya da dava açma süresi henüz geçmemiş olan ikmalen, resen veya idarece yapılmış vergi tarhiyatları ile gümrük vergilerine ilişkin tahakkuklar

- Kanunun yayımı tarihi itibarıyla ilgisine göre istinaf veya temyiz süreleri geçmemiş ya da istinaf/itiraz veya temyiz yoluna başvurulmuş ya da karar düzeltme talep süresi geçmemiş veya karar düzeltme yoluna başvurulmuş olan ikmalen, resen veya idarece yapılmış vergi tarhiyatları ile gümrük vergilerine ilişkin tahakkuklar

- Uzlaşma aşamasında bulunan tarhiyatlar

1) Kanunun yayımı tarihi itibarıyla ilk derece yargı mercileri nezdinde dava açılmış ya da dava açma süresi henüz geçmemiş olan ikmalen, resen veya idarece yapılmış vergi tarhiyatları ile gümrük vergilerine ilişkin tahakkuklar

Vergi mahkemesinde dava açılmış ya da dava açma süresi henüz geçmemiş ise;

|

Durum |

Alacak konusu |

Alacak tutarı |

|

|

Vergi Mahkemesinde Dava Açılmış Ya Da Dava Açma Süresi Henüz Geçmemiş Olan İkmalen, Re’sen veya İdarece Yapılmış Vergi Tarhiyatları ile Gümrük Vergilerine İlişkin Tahakkuklar |

|||

|

Vergi/Gümrük vergilerinin aslları |

%50’si ödenecek. |

||

|

Vergi aslına bağlı vergi cezası/idari para cezası ve gecikme zamları |

Tamamının tahsilinden vazgeçilecek |

||

|

Vergi aslına bağlı olmayan cezalar (usulsüzlük, özel usulsüzlük) |

Asla bağlı olmayan cezaların % 25’i ödenecek. Kalan kısmın (% 75’in) tahsilinden vazgeçilecek. |

||

|

Faiz, gecikme faizi, gecikme zammı |

Faiz, gecikme faizi ve gecikme zammının tamamının tahsilinden vazgeçilecek, bunların yerine, vergi aslının ödenecek %50’lik kısmı üzerinden, aylık Yİ/ÜFE oranları ile hesaplanacak tutar tahsil edilecek |

||

2) Kanunun yayımı tarihi itibarıyla ilgisine göre istinaf veya temyiz süreleri geçmemiş ya da istinaf/itiraz veya temyiz yoluna başvurulmuş ya da karar düzeltme talep süresi geçmemiş veya karar düzeltme yoluna başvurulmuş olan ikmalen, resen veya idarece yapılmış vergi tarhiyatları ile gümrük vergilerine ilişkin tahakkuklar

Bu aşamada Kanun; en son kararın Terkin, Tasdik veya Tadilen Tasdik ve Bozma Kararı olması sonucuna göre farklı imkanlar sunmaktadır.

Kanunda geçen ve alacakların tespitinde esas alınacak olan “en son karar” ifadesi tarhiyata/tahakkuka ilişkin verilen ve Kanun’un yayımı tarihinden önce taraflardan birine tebliğ edilmiş olan karardır. İdareye tebliğ edilip, mükellefe tebliğ edilmemesinin veya tam tersi durumun herhangi bir önemi bulunmamaktadır.

2.1 Vergi Mahkemesi Tarhiyatı Terkin Etmişse

|

Durum |

Alacak konusu |

Alacak tutarı |

|

|

Son Kararın Terkin Olması |

|||

|

Vergi/Gümrük vergilerinin aslları |

İlk tarhiyata/ tahakkuka esas verginin/gümrük vergisinin %10’u ödenecek. Kalan kısmın (% 90’ın) tahsilinden vazgeçilecek. |

||

|

Vergi aslına bağlı vergi cezası/idari para cezası ve gecikme zamları |

Tamamının tahsilinden vazgeçilecek |

||

|

Vergi aslına bağlı olmayan cezalar (usulsüzlük, özel usulsüzlük) |

Asla bağlı olmayan cezaların % 10’u ödenecek. Kalan kısmın (% 90’ın) tahsilinden vazgeçilecek |

||

|

Faiz, gecikme faizi, gecikme zammı |

Faiz, gecikme faizi ve gecikme zammının tamamının tahsilinden vazgeçilecek, bunların yerine, vergi aslının ödenecek %10’luk kısmı üzerinden, aylık Yİ/ÜFE oranları ile hesaplanacak tutar tahsil edilecek. |

||

2.2 Vergi Mahkemesi Tarhiyatı Tasdik Etmişse

|

Durum |

Alacak konusu |

Alacak tutarı |

|

Son Kararın Tasdik Olması |

||

|

Vergi/Gümrük vergilerinin aslları |

Tasdik edilen kısmın tamamı, terkin edilen kısmın % 10’u ödenecek. |

|

|

Vergi aslına bağlı vergi cezası/idari para cezası ve gecikme zamları |

Tamamının tahsilinden vazgeçilecek |

|

|

Vergi aslına bağlı olmayan cezalar (usulsüzlük, özel usulsüzlük) |

Asla bağlı olmayan cezalarda tasdik edilen ceza tutarının % 50’si, terkin edilen ceza tutarının % 10’u ödenecek. |

|

|

Faiz, gecikme faizi, gecikme zammı |

Faiz, gecikme faizi ve gecikme zammının tamamının tahsilinden vazgeçilecek, bunların yerine, Yİ/ÜFE oranları ile hesaplanacak tutar tahsil edilecek. |

|

2.3. Danıştay veya bölge idare mahkemesi bozma kararı vermişse

|

Durum |

Alacak konusu |

Alacak tutarı |

|

|

Son Kararın Bozma Kararı Olması |

|||

|

Vergi/Gümrük vergilerinin aslları |

%50’si ödenecek. |

||

|

Vergi aslına bağlı vergi cezası/idari para cezası ve gecikme zamları |

Tamamının tahsilinden vazgeçilecek |

||

|

Vergi aslına bağlı olmayan cezalar (usulsüzlük, özel usulsüzlük) |

Asla bağlı olmayan cezaların % 25’i ödenecek. |

||

|

Faiz, gecikme faizi, gecikme zammı |

Faiz, gecikme faizi ve gecikme zammının tamamının tahsilinden vazgeçilecek, bunların yerine, Yİ/ÜFE oranları ile hesaplanacak tutar tahsil edilecek. |

||

2.4. Kısmen onama, kısmen bozma kararı verilmişse

Kısmen onama kısmen bozma kararı verilmişse; onanan kısım için “tasdik kararı”, bozulan kısım için “bozma kararı” hükümleri geçerli olacaktır.

3) Uzlaşma aşamasında

Burada kastedilen “Uzlaşma” tarhiyat sonrası uzlaşma safhasıdır. Tarhiyat öncesi uzlaşma aşamasındakiler inceleme safhası kapsamındadır.

|

Durum |

Alacak konusu |

Alacak tutarı |

|

|

Uzlaşma Aşamasında Bulunan Tarhiyatlar (Uzlaşma hükümlerinden yararlanılmak üzere başvuruda bulunulmuş, uzlaşma günü verilmemiş veya uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış ancak dava açma süresi geçmemiş olanlar) |

|||

|

Vergi/Gümrük vergilerinin aslları |

%50’si ödenecek. |

||

|

Vergi aslına bağlı vergi cezası/idari para cezası ve gecikme zamları |

Tamamının tahsilinden vazgeçilecek |

||

|

Vergi aslına bağlı olmayan cezalar (usulsüzlük, özel usulsüzlük) |

Asla bağlı olmayan cezaların % 25’i ödenecek. Kalan kısmın (% 75’i) tahsilinden vazgeçilecek. |

||

|

Faiz, gecikme faizi, gecikme zammı |

Faiz, gecikme faizi ve gecikme zammının tamamının tahsilinden vazgeçilecek, bunların yerine, Yİ/ÜFE oranları ile hesaplanacak tutar tahsil edilecek. |

||

4) Yapılmış ödemenin mahsubu ve iade

Kanunun yayımlandığı tarihten önce ödeme yapılmış olması durumunda;

- ·Vergi mahkemeleri nezdinde dava devam ederken tahakkuk etmeyen vergilerin, Kanunun yayım tarihinden önce ödenmiş olması halinde,

- ·İlk derece mahkemesince verilen tasdik kararının üst yargı organınca bozulması üzerine, vergilerin Kanunun yayım tarihinden önce ödenmiş olması halinde

Ödenmiş tutar, yapılandırılma sonucunda hesaplanan vergi ve Yİ-ÜFE tutarından mahsup edilecek; kalan tutar, bu Kanunun ilgili maddesi gereğince red ve iade edilecektir.

Ç) İNCELEME VE TARHİYAT SAFHASINDA BULUNAN VERGİLER

|

Durum |

Alacak konusu |

Alacak tutarı |

|

|

Kanunun kapsadığı dönemlere ilişkin olarak, bu Kanunun yayımlandığı tarihten önce başlanılmış ve Kanunun yayım tarihi itibariyle tamamlanamamış vergi incelemeleri ile takdir, tarh ve tahakkuk işlemlerinin tamamlanması sonucunda tarh edilecek vergiler ile bunlara bağlı cezalar ve gecikme faizleri ile vergi aslına bağlı olmayan cezalar |

|||

|

Vergi/Gümrük vergilerinin aslları |

%50’si ödenecek. |

||

|

Vergi aslına bağlı vergi cezası/idari para cezası ve gecikme zamları |

Tamamının tahsilinden vazgeçilecek. İştirak nedeniyle kesilecek vergi ziyaı cezaları için vergi cezasının %25’i ödenecek |

||

|

Vergi aslına bağlı olmayan cezalar (usulsüzlük, özel usulsüzlük) |

Asla bağlı olmayan cezaların % 25’i ödenecek. |

||

|

Faiz, gecikme faizi, gecikme zammı |

Gecikme faizleri yerine verginin vade tarihinden bu Kanunun yürürlüğe girdiği tarihe kadar aylık Yİ-ÜFE oranlarıyla hesaplanacak tutar ödenecek. |

||

D) PİŞMANLIKLA VEYA KENDİLİĞİNDEN YAPILAN BEYANLAR

Bu Kanunun kapsadığı dönemlere ilişkin olarak bu Kanunun yayımlandığı tarihi izleyen ikinci ayın sonuna kadar;

- VUK’un 371’inci maddesine göre pişmanlıkla veya 30/4 üncü maddesine göre kendiliğinden verilen beyannameler

- 4458 sayılı Kanuna ve ilgili diğer kanunlara göre tahakkuku ve tahsili gerektiği halde beyan edilmeyen aykırılıkların gümrük idaresinin tespitinden önce kendiliğinden bildirilmesi,

- 30/4/2021 tarihinden (bu tarih dâhil) önce verilmesi gerektiği halde bu Kanunun yayımı tarihi itibarıyla emlak vergisi bildiriminde bulunmayan veya bildirimde bulunduğu hâlde vergisi eksik tahakkuk eden mükelleflerce bildirimde bulunulması bu kapsamdadır.

|

Ödenecek Tutar |

Tahsilinden Vazgeçilecek Tutar |

|

Vergi aslının tamamı |

Alacak aslına bağlı olmayan cezaların tamamı |

|

Vergi ziya cezasının tamamı |

|

|

Gümrük vergilerinin tamamı |

Gümrük idari para cezalarının tamamı |

|

Pişmanlık zammı veya gecikme faizi yerine Kanunun yayımlandığı tarihine kadar Yi-ÜFE tutarı |

Pişmanlık zammı ve gecikme faizinin tamamı |

E) MATRAH VE VERGİ ARTIRIM

Kanuna göre matrah artırımı; 2016, 2017, 2018, 2019 ve 2020 yıllarına ilişkin olarak gelir ve kurumlar vergisi ile katma değer vergisi ve bazı gelir ve kurumlar vergisi stopajları için yapılabilecektir.

Matrah artırımında bulunulan yıl için daha sonra vergi incelemesi ve cezalı tarhiyat yapılmayacaktır.

1- Kurumlar Vergisi Matrah Artırımı

Kurumlar vergisi matrah artırımı, belirlenen tüm yıllar (2016, 2017, 2018, 2019 ve 2020) için yapılabileceği gibi istenilen yıl ya da yıllar için de yapılabilecektir.

|

Matrah Artırımı ve Vergi Oranları ile Asgari Artırım Tutarı |

|||

|

Beyannameye İlişkin Yıl |

Matrah Artırım Oranı |

Asgari Artırım Tutarı |

Vergi Oranı |

|

2016 |

35% |

94.000 |

20% |

|

2017 |

30% |

99.600 |

20% |

|

2018 |

25% |

105.800 |

20% |

|

2019 |

20% |

112.400 |

20% |

|

2020 |

15% |

127.500 |

20% |

İlgili yıla ilişkin olarak verilen beyannamede matrah beyan edilmemişse, matrah oluşmamışsa ya da hiç beyanname verilmemişse yine Asgari Artırım Tutarları dikkate alınacaktır. Örneğin 2020 yılına ilişkin zarar beyan eden bir şirket bu yıla ilişkin belirlenen 127.500 TL asgari artırım tutarını dikkate alacaktır.

Artırılan matrahlar, %20 oranında vergilendirilecek ve üzerinden ayrıca herhangi bir vergi alınmayacaktır. Ancak, gelir ve kurumlar vergisi mükelleflerinin, artırımda bulunmak istedikleri yıla ait yıllık beyannamelerini kanuni sürelerinde vermiş, bu vergi türlerinden tahakkuk eden vergilerini süresinde ödemiş ve bu vergi türleri için bu Kanunun 2 nci ve 3 üncü madde hükümlerinden yararlanmamış olmaları şartıyla bu fıkra hükmüne göre artırılan matrahları %15 oranında vergilendirilecektir. İstisna, indirim ve mahsuplar nedeniyle bu beyannameler üzerinden ödenmesi gereken verginin bulunmaması hâlinde de bu hüküm uygulanacaktır.

Artırılan matrahlar üzerinden ödenecek vergiler KKEG niteliğindedir.

2- Gelir Vergisi Matrah Artırımı

Gelir vergisi matrah artırımına ilişkin özet tabloya aşağıda yer verilmiştir.

|

Matrah Artırımı ve Vergi Oranları ile Asgari Artırım Tutarı |

||||

|

Yıl |

Matrah artırım oranları |

Asgari artırım tutarı (TL) |

Vergi oranı |

İndirimli Oran |

|

Bilanço esası ve serbest meslek kazancı |

||||

|

2016 |

35% |

47.000 |

20% |

15% |

|

2017 |

30% |

49.800 |

20% |

15% |

|

2018 |

25% |

52.900 |

20% |

15% |

|

2019 |

20% |

56.200 |

20% |

15% |

|

2020 |

15% |

63.700 |

20% |

15% |

Geliri sadece basit usulde tespit edilen ticari kazançtan oluşan mükellefler için vergilendirmeye esas alınacak asgari matrah, bilanço esasına göre defter tutan mükellefler için belirlenmiş tutarların ilgili yıllar itibarıyla 1/10’undan, geliri sadece gayrimenkul sermaye iradından oluşanlar için 1/5’inden, geliri bunlar dışında kalan diğer gelir vergisi mükellefleri için ise işletme hesabı esasına göre defter tutan mükellefler için belirlenmiş tutardan az olamaz.

3- Katma Değer Vergisi Matrah Artırımı

Katma değer vergisi mükelleflerinin her bir vergilendirme dönemine ilişkin olarak verdikleri beyannamelerindeki hesaplanan katma değer vergisinin yıllık toplamı üzerinden aşağıda belirtilen oranlarda katma değer vergisini artırmaları halinde ilgili dönemlere ilişkin katma değer vergisi incelemesi ve tarhiyatı yapılmayacaktır.

|

Katma Değer Vergisi Artırımı |

|

|

Yıl |

Oran |

|

2016 |

3 % |

|

2017 |

3 % |

|

2018 |

2,5 % |

|

2019 |

2 % |

|

2020 |

2 % |

Katma değer vergisi mükelleflerinin, artırıma esas alınan ilgili yılın vergilendirme dönemlerinin tamamı için artırımda bulunmaları zorunludur. Şu kadar ki, mükelleflerin artırımda bulunmak istedikleri yıl içinde işe başlamaları ya da işi bırakmaları hâlinde, faaliyette bulunulan vergilendirme dönemleri için bu fıkrada belirtilen esaslar çerçevesinde artırımda bulunulur.

Mükelleflerin artırımda bulunmak istedikleri yıl içindeki vergilendirme dönemlerine ilişkin olarak bu Kanunun yayımı tarihinden önce yapılıp kesinleşen tarhiyatlar, ilgili dönem beyanı ile birlikte dikkate alınacaktır.

Artırım talebinde bulunulan yılları izleyen dönemlerde yapılacak vergi incelemelerine ilişkin olarak artırım talebinde bulunulan dönemler için, sonraki dönemlere devreden katma değer vergisi yönünden ve artırım talebinde bulunulan dönemler için ihraç kaydıyla teslimlerden veya iade hakkı doğuran işlemlerden doğan terkin ve iade işlemleri ile ilgili inceleme ve tarhiyat hakkı saklıdır. Sonraki dönemlere devreden katma değer vergisi yönünden yapılan incelemelerde artırım talebinde bulunulan dönemler için tarhiyat önerilemeyecektir.

Buna göre ödenen katma değer vergisi, gelir veya kurumlar vergisi matrahlarının tespitinde gider veya maliyet unsuru olarak nazara alınmayacak, ödenmesi gereken katma değer vergilerinden indirilmeyecek veya herhangi bir şekilde iade konusu yapılmayacaktır.

Bir aylık vergilendirme dönemine tabi olan katma değer vergisi mükelleflerince, artırımda bulunulmak istenilen yıl içindeki vergilendirme dönemleri ile ilgili olarak aşağıdaki hususlara dikkat edilmesi gerekmektedir.

1) Verilmesi gereken katma değer vergisi beyannamelerinden, en az üç döneme ait beyannamenin verilmiş olması hâlinde, bu yıla ait dönemlerden verilmiş olan beyannamelerdeki hesaplanan katma değer vergisi tutarlarının ortalaması bir yıla iblağ edilerek, artırıma esas olmak üzere yıllık hesaplanan katma değer vergisi tutarı bulunur ve bu tutar üzerinden yukarıda belirtilen oranlara göre artırım tutarı hesaplanacaktır.

2) Hiç beyanname verilmemiş ya da bir veya iki döneme ilişkin beyanname verilmiş olması hâlinde, ilgili yıl için gelir veya kurumlar vergisi matrah artırımında bulunulmuş olması şartıyla artırılan matrah üzerinden %18 oranında katma değer vergisi artırımında bulunmak suretiyle kanun hükmünden yararlanılabilecektir. Bu durumda olan adi ortaklık, kollektif ve adi komandit ortaklıklarda ortakların tamamının gelir veya kurumlar vergisi yönünden matrah artırımında bulunmaları şarttır.

3) İlgili takvim yılı içindeki işlemlerin tamamının istisnalar kapsamındaki teslim ve hizmetlerden oluşması, tecil-terkin uygulaması kapsamındaki teslimlerden oluşması veya diğer nedenlerle takvim yılının bütün dönemlerinde hesaplanan katma değer vergisi bulunmaması hâlinde, ilgili yıl için gelir veya kurumlar vergisi matrah artırımında bulunulmuş olması şartıyla artırılan matrah üzerinden %18 oranında katma değer vergisi artırımında bulunmak suretiyle kanun hükmünden faydalınabilecektir. Şu kadar ki, ilgili takvim yılı içinde burada belirtilen durumların yanı sıra vergiye tabi diğer işlemlerin de mevcudiyeti nedeniyle hesaplanan vergisi çıkan mükellefler ile yıl içinde beyannamelerinin tamamını vermekle birlikte beyannamelerinin bazılarında hesaplanan KDV bulunmayan mükelleflerin bu fıkra hükmüne göre ödemeleri gereken KDV tutarı, yukarıda belirtildiği şekilde hesaplanacak %18 oranındaki KDV tutarından aşağı olmamak kaydıyla, hesaplanan KDV bulunan beyannamelerdeki vergiler toplamına yukarıda belirtilen oranlar uygulanmak suretiyle hesaplanacaktır. Bu kapsama giren mükelleflerin, gelir veya kurumlar vergisi için matrah artırımında bulunmaları gerekmektedir.

3- Ücret stopajında artırım

Ücretli olarak çalışanlardan vergi tevkifatı yapmaya mecbur olanların beyan ettikleri ücret ödemelerine ilişkin tutarların yıllık toplamı üzerinden aşağıda belirtilen oranlarda gelir (stopaj) vergisini artırmaları halinde, ilgili dönemlere ilişkin gelir (stopaj) vergisi incelemesi ve tarhiyatı yapılmayacaktır.

|

Gelir (stopaj) vergisi artırım oranı |

|

|

Yıl |

Vergi artırım oranı |

|

2016 |

6% |

|

2017 |

5% |

|

2018 |

4% |

|

2019 |

3% |

|

2020 |

2% |

İlgili yıllarda muhtasar beyanname vermemiş mükellefler için bu maddede asgari işçi sayıları ve bu işçilere ilişkin asgari ücret tutarları belirtilerek düzenleme yapılacaktır.

4) Serbest meslek ve kira stopajında artırım

Muhtasar beyannamelerinde yer alan söz konusu ödemelerine ilişkin gayrisafi tutarların yıllık toplamı üzerinden; aşağıda belirtilen oranlarda gelir (stopaj) vergisini artırmaları halinde, ilgili dönemlere ilişkin gelir (stopaj) vergisi incelemesi ve tarhiyatı yapılmayacaktır.

İlgili yıl içinde verilen muhtasar beyannamelerde beyan edilen tutarlar bir yıla iblağ edilmeyecektir.

|

Gelir (stopaj) vergisi artırım oranı |

|

|

Yıl |

Vergi artırım oranı |

|

2016 |

6% |

|

2017 |

5% |

|

2018 |

4% |

|

2019 |

3% |

|

2020 |

2% |

Söz konusu Kanuna aşağıdaki bağlantı yoluyla ulaşabilirsiniz.

F- İŞLETME KAYITLARININ DÜZELTİLMESİ

Bu Kanun ile işletme kayıtlarının düzeltilmesine de imkan sağlanmaktadır.

Buna göre;

1) İşletmede mevcut olduğu halde kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşlar için;

- İşletmelede mevcut olduğu hâlde kayıtlarında yer almayan emtia, makine, teçhizat ve demirbaşları kendilerince veya bağlı oldukları meslek kuruluşunca tespit edilecek rayiç bedel ile 31/8/2021 tarihine kadar (bu tarih dâhil) bir envanter listesi ile vergi dairelerine bildirmek suretiyle defterlerine kaydedebilirler.

- Buna göre aktiflerine kaydettikleri emtia için ayrı, makine, teçhizat ve demirbaşlar için ayrı olmak üzere özel karşılık hesabı açarlar. Emtia için ayrılan karşılık, ortaklara dağıtılması veya işletmenin tasfiye edilmesi hâlinde sermayenin unsuru sayılır ve vergilendirilmez. Makine, teçhizat ve demirbaşlar envantere kaydedilir ve ayrılan karşılık birikmiş amortisman addolunur. İşletme hesabı esasına göre defter tutan mükellefler ise söz konusu emtiayı defterlerinin gider kısmına satın alınan mal olarak kaydederler.

- Beyan edilen; makine, teçhizat, demirbaş ve emtiaların bedeli üzerinden tabi olduğu oranların yarısı esas alınarak katma değer vergisi hesaplanır ve ayrı bir beyanname ile sorumlu sıfatıyla beyan edilerek, beyanname verme süresi içinde ödenir. Makine, teçhizat ve demirbaşlar üzerinden ödenen bu vergi, hesaplanan katma değer vergisinden indirilemez. Emtia üzerinden ödenen vergi genel esaslara göre indirilir.

- Beyan edilen mallar özel tüketim vergisi konusuna giriyorsa, beyan eden ve alış belgelerini ibraz edemeyen mükellefler, bu malların beyan tarihindeki miktarı ve emsal bedeli üzerinden geçerli olan özel tüketim vergisini, beyanname verme süresi içinde ayrı bir beyanname ile beyan ederek aynı süre içinde ödemeleri gerekmektedir.

2) Kayıtlarda yer aldığı hâlde işletmede bulunmayan emtia, makine, teçhizat ve demirbaşlar,

- Kayıtlarında yer aldığı hâlde işletmelerinde mevcut olmayan emtia, makine, teçhizat ve demirbaşlarını, 31/8/2021 tarihine kadar (bu tarih dâhil), emtialar bakımından aynı nev’iden emtialara ilişkin cari yıl kayıtlarına göre tespit edilen gayrisafı kâr oranını, makine, teçhizat ve demirbaşlar bakımından kendilerince veya bağlı oldukları meslek kuruluşunca tespit edilecek rayiç bedellerini dikkate alarak fatura düzenlemek ve her türlü vergisel yükümlülüklerini yerine getirmek suretiyle kayıt ve beyanlarına intikal ettirebilirler.

- Gayrisafı kâr oranının cari yıl kayıtlarına göre tespit edilemediği hallerde, mükellefin bağlı olduğu meslek odalarının belirleyeceği oranlar esas alınır.

- Bu hükme göre ödenmesi gereken katma değer vergisi, ilk taksiti beyanname verme süresi içinde, izleyen taksitler beyanname verme süresini takip eden ikinci ve dördüncü ayda olmak üzere üç eşit taksitte ödenir.

3) Kayıtlarda yer aldığı halde işletmede bulunmayan kasa mevcudu ve ortaklardan alacaklar

- 31/12/2020 tarihi itibarıyla düzenledikleri bilançolarında görülmekle birlikte işletmelerinde bulunmayan kasa mevcutları ve işletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarları ile bunlarla ilgili diğer hesaplarda yer alan işlemlerini 31/8/2021 tarihine kadar (bu tarih dâhil) vergi dairelerine beyan etmek suretiyle kayıtlarını düzeltebilirler.

- Bedilen tutarlar üzerinden %3 oranında hesaplanan vergi, beyanname verme süresi içinde ödenir.

-Bu kapsamda ödenen vergiler, gelir veya kurumlar vergisinden mahsup edilmez; beyan edilen tutarlar ve ödenen vergiler, kurumlar vergisi matrahının tespitinde gider olarak kabul edilmez. Bu fıkra uyarınca beyan edilen tutarlar nedeniyle ilave bir tarhiyat yapılmaz. Bu fıkra kapsamında beyanda bulunan kurumlar vergisi mükelleflerinin bu beyanları nedeniyle 2021 yılı geçici vergi beyannamelerinde düzeltme gerektiği takdirde, düzeltme işlemleri bu fıkrada öngörülen beyanname verme süresi içinde yapılır ve düzeltme işlemleri nedeniyle herhangi bir ceza veya faiz aranmaz.

G) İŞLETMELERİN BİLANÇOLARINDA YER ALAN GAYRİMENKULLER İLE AMORTİSMANA TABİ DİĞER İKTİSADİ KIYMETLERİ İÇİN YENİDEN DEĞERLEME YAPMA İMKÂNI

Bu Kanun'un 11 nci maddesi ile şirketlerin aktiflerinde bulunan taşınmazlar ile amortismana tabi iktisadi kıymetlerini yeniden değerlemeye tabi tutarak (Yİ-ÜFE değerine) bugünkü değerine getirilmesine imkanı sağlanmaktadır.

Yeniden değerlenen bu fark için %2 oranında ilave bir vergi yükümlülüğü doğacak ve bu vergi 3 taksit halinde ödenebilecektir.

Konuya ilişkin detaylı açıklamalarımıza, bu kanuna ilişkin tebliğin yayınlanmasından sonra yer vereceğiz.

I) ÖDEME PLANI

Bu Kanun hükümlerine göre hesaplanan tutarlar peşin veya taksitler hâlinde ödenebilecektir.

Matrah veya vergi artırımı sonucunda tahakkuk eden vergilerin tamamının ilk taksit ödeme süresi içerisinde peşin olarak ödenmesi hâlinde, bu vergilerden %10 indirim yapılır ve katsayı uygulanmaz.

a) Hesaplanan tutarların tamamının ilk taksit ödeme süresi içerisinde peşin olarak ödenmesi hâlindekatsayı uygulanmayacaktır ve,

1) Fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarların (Bu Kanunun 4 üncü maddesine göre fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutar ile birlikte hesaplanan gecikme faizi dâhil) %90’mın tahsilinden vazgeçilir.

2) Bu Kanunun 1 inci maddesinin birinci fıkrasının (b) bendi ile (g) bendinin (1) numaralı alt bendi kapsamında olan ve bu Kanuna göre yapılandırılan idari para cezalarından %25 indirim yapılır.

3) Yapılandırma sonucu ödenecek alacağın sadece fer’i alacaktan ibaret olması hâlinde fer’i alacak yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutardan (bu Kanunun 7 nci maddesinin dördüncü fıkrası kapsamındaki alacaklar hariç) %50 indirim yapılır.

b) Hesaplanan tutarların tamamının ilk iki taksit ödeme süresi içinde ödenmesi hâlindekatsayı uygulanmayacaktır ve,

1) Fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarlar (Bu Kanunun 4 üncü maddesine göre fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutar ile birlikte hesaplanan gecikme faizi dâhil) üzerinden %50 indirim yapılır.

2) Bu Kanunun 1 inci maddesinin birinci fıkrasının (b) bendi ile (g) bendinin (1) numaralı alt bendi kapsamında olan ve bu Kanuna göre yapılandırılan idari para cezalarından %12,5 indirim yapılır.

3) Yapılandırma sonucu ödenecek alacağın sadece fer’i alacaktan ibaret olması hâlinde fer’i alacak yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutardan (bu Kanunun 7 nci maddesinin dördüncü fıkrası kapsamındaki alacaklar hariç) %25 indirim yapılır.

c) Hesaplanan tutarların taksitle ödenmek istenmesi hâlinde,ilgili maddelerde yer alan hükümler saklı kalmak şartıyla borçluların başvuru sırasındaaltı, dokuz, on iki veya on sekiz eşit taksitte ödeme seçeneklerinden birini tercih etmeleri gerekmektedir. Tercih edilen taksit süresinden daha uzun bir sürede ödeme yapılamayacaktır.

ç) Hesaplanan tutarların taksitle yapılacak ödemelerinde ilgili maddelere göre belirlenen tutar;

1) 6 eşit taksit için (1,09),

2) 9 eşit taksit için (1,135),

3) 12 eşit taksit için (1,18),

4) 18 eşit taksit için (1,27),

katsayısı ile çarpılır ve bulunan tutar taksit sayısına bölünmek suretiyle ikişer aylık dönemler hâlinde ödenecek taksit tutarı hesaplanır. Bu Kanun hükümlerinden yararlanmak üzere başvuruda bulunan borçlulara tercih ettikleri taksit süresine uygun ödeme planı verilir. Ancak, tercih edilen süreden daha kısa sürede ödeme yapılması hâlinde ödenecek tutar ilgili katsayıya göre düzeltilir. https://www.verginet.net/

Söz konusu Kanuna aşağıdaki bağlantı yoluyla ulaşabilirsiniz.