Elektronik Defter Genel Tebliğinde Değişiklik Yapıldı.

19 Ekim 2019 tarihli ve 30923 sayılı Resmi Gazete’de Elektronik Defter Genel Tebliği (Sıra No: 1)’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 3) yayımlandı.

Tebliğ ile elektronik defter uygulamasında yapılan değişiklikler bu sirkülerimizde özetlenmektedir.

1) e-Defter Uygulamasına Dâhil Olma Zorunluluğu

Tebliğde, aşağıda sayılan mükelleflerin e-Defter uygulamasına dâhil olmaları gerektiği belirtilmiştir:

-

e-Fatura uygulamasına geçiş zorunluluğu bulunan mükellefler,

-

Türk Ticaret Kanununun 397 nci maddesinin dördüncü fıkrası uyarınca bağımsız denetime tabi olan şirketler.

Buna göre, e-defter uygulaması kapsamına girenlerin, uygulamaya zorunlu geçiş tarihleri aşağıdaki gibi olacaktır.

|

Kapsama Girenler |

e-Defter Uygulamasına Geçiş Tarihi |

|

10 Milyon TL ve üzeri brüt satış hasılatı olma (veya satışları ile gayrisafı iş hasılatı) şartını 2018 yılında sağlayan mükellefler 1/1/2020 tarihinden itibaren e-faturaya ve e-deftere geçmektedir. |

1/1/2020 |

|

5 Milyon TL ve üzeri brüt satış hasılatı olma (veya satışları ile gayrisafı iş hasılatı) şartını 2018 veya 2019 hesap dönemlerinde sağlayan mükellefler 1/7/2020 tarihinden itibaren e-faturaya geçmesi gerektiğinden, |

1/1/2021 |

|

Özel Tüketim Vergisi Kanununa ekli (I) sayılı liste kapsamındaki mallar nedeniyle EPDK’dan lisans alımı veya mezkur Kanuna ekli (III) sayılı liste kapsamındaki malların imal, inşa veya ithalini 2019 yılında gerçekleştirenler 1/7/2020 tarihinden itibaren e-faturaya geçmesi gerektiğinden, |

1/1/2021 |

|

Aracı hizmet sağlayıcıları, internet reklamcılığı hizmet aracıları ile internet ortamında ilan yayınlayanlar 1/7/2020 tarihine kadar e-faturaya geçmesi gerektiğinden, |

1/1/2021 |

|

Komisyoncu veya tüccar olarak sebze ve meyve ticaretiyle iştigal eden mükellefler 1/1/2020 tarihine kadar e-faturaya geçmesi gerektiğinden, |

1/1/2020 |

|

19/10/2019 tarihi itibarıyla Türk Ticaret Kanununun 397 nci maddesinin dördüncü fıkrası uyarınca bağımsız denetime tabi olan şirketler |

1/1/2020 |

2) e-Defter Dosyalarının Oluşturulması ve Berat Dosyalarının e-Defter Uygulamasına Yüklenmesi İşleminin Geçici Vergi Dönemleri Bazında Yapılabilmesi

e-Defter uygulamasına dâhil olanlar, edefter.gov.tr adresinde duyurulan format ve standartlara uygun olarak aylık dönemler itibarıyla e-Defterlerini oluşturmaya ve saklamaya başlayacaklardır.

e-Defter tutma sürecinde hesap döneminin ilk ayına ait beratın alınması açılış onayı, son ayına ait beratın alınması kapanış onayı, diğer aylara ait beratların alınması ise ilgili aylara ait defterlerin noter onayı yerine geçmektedir.

Uygulamadan yararlananlar aylık dönemler halinde oluşturacakları e-Defter ve berat dosyalarını, aşağıda belirtilen sürelerde oluşturmak, NES veya Mali Mühürle zaman damgalı imzalamak/onaylamak ve berat dosyaları e-Defter uygulamasına yüklemek suretiyle Başkanlıkça onaylı halini almak zorundadırlar:

1- Defter ve berat dosyalarının ilgili olduğu ayı takip eden üçüncü ayın son gününe kadar,

2- Hesap dönemlerinin son ayına ait defter ve berat dosyaları, gelir veya kurumlar vergisi beyannamelerinin verildiği ayın son gününe kadar.

Diğer taraftan bu Tebliğ ile elektronik defterlerin kapanış tasdiki yerine geçen aylık berat dosyası oluşturma ve Gelir İdaresi Başkanlığı (GİB) e-Defter uygulamasına izleyen 3 ay içinde yükleme işleminin, üç aylık geçici vergi dönemleri bazında (bu döneme ait aylar için) ve geçici vergi beyannamelerinin verileceği ayın sonuna kadar gerçekleştirilebilmesi imkanı getirilmiştir

Buna göre, dileyen mükellefler, her hesap dönemine ilişkin ilk ayda, her bir geçici vergi döneminin aylarına ait e-Defter ve berat dosyalarını her ay için ayrı ayrı olmak üzere, ilgili olduğu geçici vergi dönemine ilişkin geçici vergi beyannamesinin verileceği ayın sonuna kadar oluşturma, NES veya Mali Mühürle imzalama/onaylama ve berat dosyalarını e-Defter uygulamasına yükleyerek Gelir İdaresi Başkanlığınca onaylı halini alma imkânından da yararlanabileceklerdir.

Bu çerçevede, defter ve berat dosyalarını oluşturma, NES veya Mali Mühürle imzalama/onaylama ve Başkanlık onaylı berat dosyalarını alma süreleri aşağıdaki tabloda gösterilmektedir.

|

Dönem |

Aylık Yüklenme Tercihinde Bulunulması Halinde |

Geçici Vergi Dönemleri Bazında Yükleme Tercihinde Bulunulması Halinde |

|

|

Ocak |

Nisan ayı sonu |

Ocak - Şubat - Mart |

Mayıs ayı sonu |

|

Şubat |

Mayıs ayı sonu |

||

|

Mart |

Haziran ayı sonu |

||

|

Nisan |

Temmuz ayı sonu |

Nisan - Mayıs - Haziran |

Ağustos ayı sonu |

|

Mayıs |

Ağustos ayı sonu |

||

|

Haziran |

Eylül ayı sonu |

||

|

Temmuz |

Ekim ayı sonu |

Temmuz - Ağustos - Eylül |

Kasım ayı sonu |

|

Ağustos |

Kasım ayı sonu |

||

|

Eylül |

Aralık ayı sonu |

||

|

Ekim |

Ocak ayı sonu |

Ekim - Kasım - Aralık |

Gelir ve kurumlar vergisi beyannamelerinin verileceği ayın sonuna kadar |

|

Kasım |

Şubat ayı sonu |

||

|

Aralık |

Gelir veya kurumlar vergisi beyannamelerinin verileceği ayın sonuna kadar |

||

3) Diğer bazı hususlar

-

e-Defter uygulamasına geçme zorunluluğu olduğu belirtilen mükellefler; tam bölünme, birleşme (devralma şeklinde birleşmeye yeni kuruluş şeklinde birleşme) veya tür (nev’i)değişikliğine gitmeleri halinde devrolunan veya birleşilen tüzel kişi mükellefler ile tam bölünme veya tür (nev’i)değişikliği sonucunda ortaya çıkan yeni tüzel kişi mükellefler elektronik defter uygulamasına geçmek zorundadır. Uygulamalara geçme süresi hiçbir koşulda işlemin ticaret siciline tescil tarihini izleyen ayın başından itibaren 3 ayı geçemeyecektir.

-

Bu Tebliğ kapsamında e-Defter uygulamasına dahil olan mükellefler dahil oldukları aydan itibaren söz konusu defterlerini kâğıt ortamında tutamazlar. Bu mükelleflerin kağıt ortamında tuttukları defterler hiç tutulmamış sayılacaktır.

-

Muhasebe fişlerinin, e-Defter kayıtları ile birlikte muhafaza edilmesi ve yetkili mercileri tarafından istenildiğinde ibraz edilmesi zorunludur.

-

e-Defter ve berat dosyalarının mükelleflerin kendilerine ait NES veya Mali Mühür ile imzalanması esas olmakla birlikte, mükellefler tarafından noterde tanzim olunan özel vekaletnamede veya elektronik imzalı muvafakatnamede belirtilmesi kaydıyla; GİB'de bu hususta izin alan özel entegratörlerin veya yazılım uyumluluk onayı verilen yazılım firmalarının ya da defter tutma hususunda yetki verilen meslek mensuplarının Mali Mührü ya da NES’i ile zaman damgalı olarak imzalanması/onaylanması ve bunlar tarafından defter veberat dosyalarının GİB sistemlerine yüklenmesi de mümkündür.

-

e-Defter dosyaları ile bunlara ilişkin berat dosyalarının ikincil kopyalarının, gizliliği ve güvenliği sağlanacak şekilde e-Defter saklama hizmeti yönünden teknik yeterliliğe sahip ve GİB’den bu hususta izin alan özel entegratörlerin bilgi işlem sistemlerinde ya da GİB’in bilgi işlem sistemlerinde 1/1/2020 tarihinden itibaren asgari 10 yıl süre ile muhafaza edilmesi zorunludur. Verginet.net

Söz konusu Tebliğe aşağıdaki bağlantı yoluyla ulaşabilirsiniz.

Elektronik Defter Genel Tebliği (Sıra No: 1)’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 3)

Elektronik Belge Uygulamalarına İlişkin 509 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı.

19 Ekim 2019 Tarihli ve 30923 Sayılı Resmi Gazete’de Vergi Usul Kanunu uyarınca düzenlenmesi zorunlu olan elektronik belge uygulamalarına yönelik zorunlu geçiş tarihlerinin ve uygulama esaslarının yer aldığı 509 Sıra No.lu Vergi Usul Kanunu Genel Tebliği yayımlanmıştır.

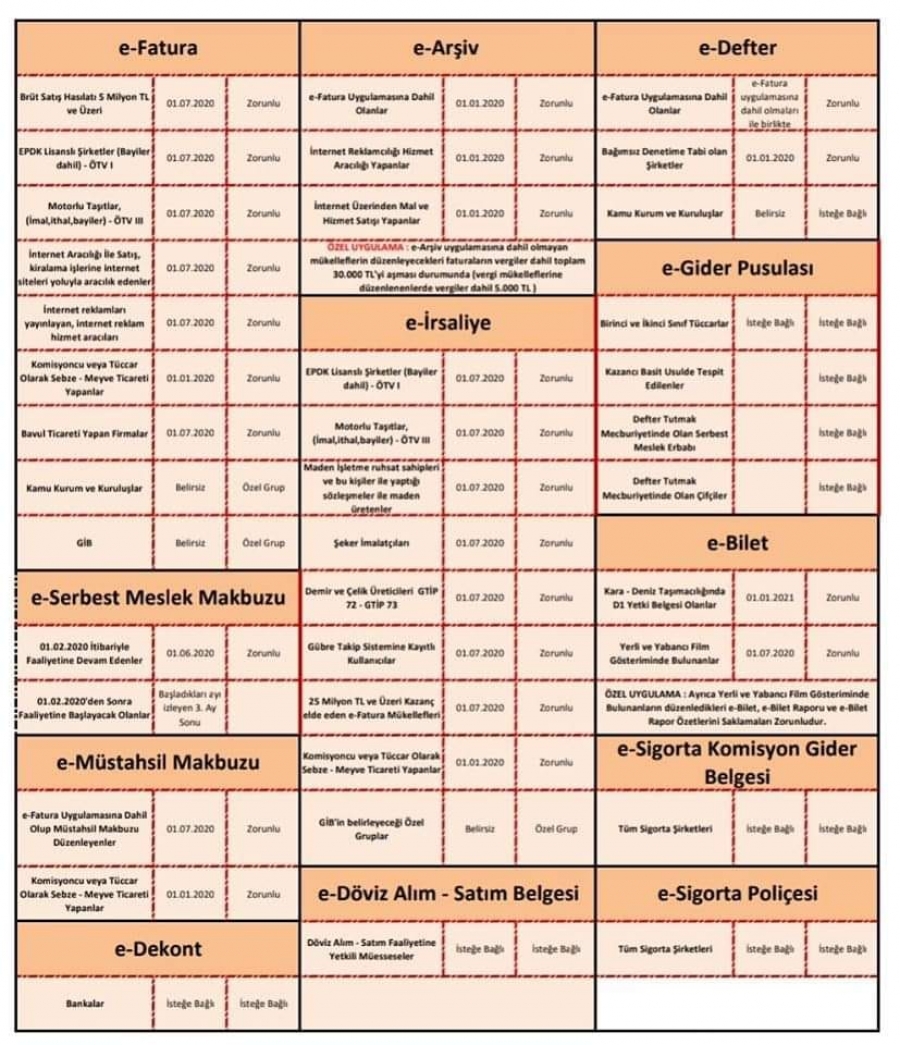

Buna göre e-uygulamalara geçiş tarihleri aşağıdaki tabloda özetlenmiştir.

|

e-Fatura Uygulaması |

Uygulamaya Geçiş Tarihi |

|

5 Milyon TL ve üzeri olan brüt satış hasılatı (veya satışları ile gayrisafı iş hasılatı) şartını 2018 veya 2019 hesap dönemlerinde sağlayan mükellefler |

1/7/2020 tarihinden itibaren (2020 veya müteakip hesap dönemlerinde sağlayan mükellefler, ilgili hesap dönemini izleyen yılın yedinci ayının başından itibaren) |

|

Özel Tüketim Vergisi Kanununa ekli (I) sayılı liste kapsamındaki mallar nedeniyle EPDK’dan lisans alımı veya mezkur Kanuna ekli (III) sayılı liste kapsamındaki malların imal, inşa veya ithalini 2019 yılında gerçekleştirenler |

1/7/2020 tarihinden itibaren (2020 veya müteakip yıllarda gerçekleştirenler ise, lisans alımı veya imal, inşa veya ithalin gerçekleştirildiği ayı izleyen dördüncü ayın başından itibaren) |

|

Aracı hizmet sağlayıcıları, internet reklamcılığı hizmet aracıları ile internet ortamında ilan yayınlayanlar |

1/7/2020 tarihine kadar (2020 veya müteakip hesap dönemlerinden itibaren bu paragrafta belirtilen işler ile iştigal etmek üzere işe başlayacak mükellefler ise işe başlama tarihinden itibaren 3 ay içinde) |

|

5957 sayılı Sebze ve Meyveler ile Yeterli Arz ve Talep Derinliği Bulunan Diğer Malların Ticaretinin Düzenlenmesi Hakkında Kanun hükümlerine göre komisyoncu veya tüccar olarak sebze ve meyve ticaretiyle iştigal eden mükellefler |

1/1/2020 tarihine kadar (2020 veya müteakip hesap dönemlerinden itibaren bu paragrafta belirtilen işler ile iştigal etmek üzere işe başlayacak mükellefler ise işe başlama tarihinden itibaren 3 ay içinde) |

|

e-Fatura uygulamasına kayıtlı olan mükelleflerden, 25/10/1984 tarihli ve 3065 sayılı Katma Değer Vergisi Kanununun 11 inci maddesi kapsamındaki mal ihracı (Türkiye’de ikamet etmeyenlere ÖZEL FATURA ile yapılan bavul ticareti kapsamındaki satışlar dahil) ve yolcu beraberi eşya ihracı (Türkiye’de ikamet etmeyenlere KDV hesaplanarak yapılan satışlar) kapsamında fatura düzenleyecek olanlar, bahsi geçen faturalarını |

1/7/2017 tarihinden itibaren (Türkiye’de ikamet etmeyenlere özel fatura ile yapılan bavul ticareti kapsamındaki satışlar açısından 1/7/2020 tarihinden itibaren) e-Fatura uygulamasına geçmek zorundadır. |

|

e-Arşiv Fatura Uygulaması |

Uygulamaya Geçiş Tarihi |

|

e-Fatura uygulamasına dahil olma zorunluluğu bulunan mükellefler ile isteğe bağlı olarak e-Fatura uygulamasına bu Tebliğin yayım tarihi itibarıyla geçmiş olan mükellefler |

1/1/2020 tarihine kadar |

|

Aracı hizmet sağlayıcıları, internet ortamında ilan yayınlayanlar ile internet reklamcılığı hizmet aracıları |

1/1/2020 tarihine kadar (2020 ve müteakip hesap dönemlerinden itibaren bu paragrafta belirtilen işler ile iştigal etmek üzere işe başlayacak mükelleflerin ise işe başlama tarihinden itibaren 3 ay içinde) |

|

e-Arşiv Fatura uygulamasına dahil olmayan mükelleflerce, 1/1/2020 tarihinden itibaren düzenlenecek faturaların, vergiler dahil toplam tutarının 30 Bin TL’yi (vergi mükelleflerine düzenlenenler açısından vergiler dahil toplam tutarı 5.000 TL’yi) aşması halinde, söz konusu faturaların “e-Arşiv Fatura” olarak Gelir İdaresi Başkanlığınca sunulan e-Belge düzenleme portali üzerinden düzenlenmesi zorunludur. |

1/1/2020 tarihinden itibaren |

|

e-İrsaliye Uygulaması |

Uygulamaya Geçiş Tarihi |

|

1- e-Fatura uygulamasına kayıtlı olan ve 2018 veya müteakip hesap dönemleri brüt satış hasılatı (veya satışları ile gayrisafı iş hasılatı) 25 Milyon TL ve üzeri olan mükellefler. |

1/7/2020 tarihine kadar |

|

2- Özel Tüketim Vergisi Kanununa ekli (I) sayılı listedeki malların imali, ithali, teslimi vb. faaliyetleri nedeniyle EPDK'dan lisans (bayilik lisansı dahil) alan mükellefler. |

1/7/2020 tarihine kadar |

|

3- Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedeki malların imal, inşa, ithalini ve ana bayi/distribütör şeklinde pazarlamasını gerçekleştiren mükellefler. |

1/7/2020 tarihine kadar |

|

4- 3213 sayılı Maden Kanunu kapsamında düzenlenen işletme ruhsatı/sertifıkası sahipleri ve işletme ruhsatı/sertifikası sahipleri ile yaptıkları sözleşmeye istinaden maden üretim faaliyetinde bulunan gerçek ve tüzel kişi mükellefler. |

1/7/2020 tarihine kadar |

|

5- 4634 sayılı Şeker Kanununun 2 nci maddesinin (e) bendinde tanımına yer verilen şekerin (beyaz şeker) imalini gerçekleştiren mükellefler. |

1/7/2020 tarihine kadar |

|

6- e-Fatura uygulamasına kayıtlı olan mükelleflerden demir ve çelik (GTİP 72) ile demir veya çelikten eşyaların (GTİP 73) imali, ithali veya ihracı faaliyetinde bulunan mükellefler. |

1/7/2020 tarihine kadar |

|

7- Tarım ve Orman Bakanlığınca gübre üretim ve tüketiminin kayıt altına alınmasına yönelik oluşturulan Gübre Takip Sistemi’ne kayıtlı kullanıcılar. |

1/7/2020 tarihine kadar |

|

8- 5957 sayılı Sebze ve Meyveler ile Yeterli Arz ve Talep Derinliği Bulunan Diğer Malların Ticaretinin Düzenlenmesi Hakkında Kanun hükümlerine göre komisyoncu veya tüccar olarak sebze ve meyve ticaretiyle iştigal eden mükellefler. |

1/1/2020 tarihine kadar |

|

e-Serbest Meslek Makbuzu Uygulaması |

Uygulamaya Geçiş Tarihi |

|

Serbest meslek erbaplarından 1/2/2020 tarihi itibarıyla faaliyetine devam etmekte olanlar |

1/6/2020 tarihine kadar |

|

Serbest meslek erbaplarından 1/2/2020 tarihinden (bu tarih dâhil) itibaren faaliyetine başlayacak olanlar |

işe başladıkları ayı izleyen 3 üncü ayın sonuna kadar |

|

e-Müstahsil Makbuzu Uygulaması |

Uygulamaya Geçiş Tarihi |

|

e-Fatura uygulamasına geçmek zorunda olan mükelleflerden faaliyetleri gereği aynı zamanda müstahsil makbuzu düzenlemek zorunda olanlar, |

1/7/2020 tarihine kadar |

|

Sebze ve Meyveler ile Yeterli Arz ve Talep Derinliği Bulunan Diğer Malların Ticaretinin Düzenlenmesi Hakkında Kanun hükümlerine göre komisyoncu veya tüccar olarak sebze ve meyve ticaretiyle iştigal eden mükellefler |

1/1/2020 tarihine kadar |

|

e-Gider Pusulası Uygulaması |

Uygulamaya Geçiş Tarihi |

|

e-Gider Pusulası uygulaması, Gelir İdaresi Başkanlığınca kendisine yazılı bildirim yapılan mükellefler dışındaki mükellefler için zorunlu bir uygulama olmayıp, kendisine yazılı bildirim yapılan mükelleflerin |

Gelir İdaresi Başkanlığı tarafından belirtilen süre içinde |

|

e-Bilet Uygulaması |

Uygulamaya Geçiş Tarihi |

|

Karayolu Taşıma Yönetmeliğinde belirtilen şehirlerarası tarifeli yolcu taşımacılığı faaliyetiyle iştigal eden Dİ yetki belgeli işletmeler |

1/1/2021 tarihine kadar (2021 veya müteakip yıllarda faaliyetlerine başlayanlar, faaliyete başladığı ayı izleyen dördüncü ayın başından itibaren) |

|

Yerli ve yabancı sinema filmi gösteriminde bulunan sinema işletmeleri |

1/7/2020 tarihine kadar (1/7/2020 tarihinden sonra faaliyetlerine başlayanlar, faaliyetlerine başladıkları ayı izleyen dördüncü ayın başına kadar) |

|

e-Sigorta Komisyon Gider Belgesi Uygulaması |

Uygulamaya Geçiş Tarihi |

|

e-Sigorta Komisyon Gider Belgesi Uygulaması isteğe bağlı bir uygulama olup, Gelir İdaresi Başkanlığınca en az 3 aylık zaman süresi belirleyerek, sigorta, emeklilik ve reasürans şirketlerinin veya sigorta ve emeklilik aracılarının e-Sigorta Komisyon Gider Belgesi uygulamasına dahil olma zorunluluğu getirmeye ve bu durumu cbclge.gib.gov.tr adresinde yayımlanacak duyurularla belirlemeye yetkilidir. |

Gelir İdaresi Başkanlığı tarafından belirtilen süre içinde |

|

Sigorta, emeklilik ve reasürans şirketlerinden uygulamaya dahil olanlar |

Uygulamaya dahil oldukları tarihten itibaren düzenleyecekleri sigorta komisyon gider belgelerini, e-Sigorta Komisyon Gider Belgesi olarak elektronik ya da kağıt ortamda teslim etmek zorundadırlar. |

|

e-Sigorta Poliçesi Uygulaması |

Uygulamaya Geçiş Tarihi |

|

e-Sigorta Poliçesi uygulaması isteğe bağlı bir uygulama olup, Gelir İdaresi Başkanlığınca en az 3 aylık zaman süresi belirleyerek, sigorta, emeklilik ve reasürans şirketlerinin veya sigorta ve emeklilik aracılarının e-Sigorta Poliçesi uygulamasına dahil olma zorunluluğu getirmeye ve bu durumu cbclge.gib.gov.tr adresinde yayımlanacak duyurularla belirlemeye yetkilidir. |

Gelir İdaresi Başkanlığı tarafından belirtilen süre içinde |

|

Sigorta, emeklilik ve reasürans şirketlerinin veya sigorta ve emeklilik aracılarından uygulamaya dahil olanlar |

Uygulamaya dahil oldukları tarihten itibaren Sigorta Poliçelerini e-Sigorta Poliçesi olarak düzenlemeleri zorunludur. |

|

e-Döviz Alım-Satım Belgesi Uygulaması |

Uygulamaya Geçiş Tarihi |

|

e-Döviz Alım-Satım Belgesi uygulaması zorunlu bir uygulama olmayıp, Gelir İdaresi Başkanlığı en az 3 aylık zaman süresi belirleyerek, yetkili müesseselere e-Döviz Alım-Satım Belgesi Uygulamasına dâhil olma zorunluluğu getirmeye ve bu durumu ebclgc.gib.gov.tr adresinde yayımlanacak duyurularla belirlemeye yetkilidir. |

Gelir İdaresi Başkanlığı tarafından belirlenen süre içinde |

|

Yetkili müesseselerden uygulamaya dahil olanlar |

Uygulamaya zorunlu olarak dâhil oldukları tarihten itibaren düzenleyecekleri “Döviz Alım” ve “Döviz Satım” belgelerini e-Döviz Alım-Satım Belgesi olarak düzenlemek ve alıcılarının talebi doğrultusunda elektronik ya da kağıt ortamda teslim etmek zorundadırlar. |

|

e-Dekont Uygulaması |

Uygulamaya Geçiş Tarihi |

|

e-Dekont uygulaması zorunlu bir uygulama olmayıp, Gelir İdaresi Başkanlığı en az 3 aylık zaman süresi belirleyerek, bankaların e-Dekont uygulamasına dâhil olma zorunluluğu getirmeye ve bu durumu cbclgc.gib.gov.tr adresinde yayımlanacak duyurularla belirlemeye yetkilidir. |

Bankalar zorunlu olarak uygulamaya dâhil oldukları tarihten itibaren düzenleyecekleri Dekontları e-Dekont olarak bu Tebliğde belirtilen usul ve esaslara göre düzenlemek ve alıcılarının talebi doğrultusunda elektronik ya da kağıt ortamda teslim etmek zorundadırlar. |

Ayrıca Tebliğde yapılan açıklamalardan öne çıkan bazı huşular aşağıdaki gibidir:

-

Tebliğde e-Faturada bulunması gereken bilgilere yer verilmiştir. Buna göre e-Faturada aşağıda yer alan bilgilerin bulunması zorunludur:

-

e-Faturanın düzenlenme tarihi ve belge numarası.

-

e-Faturayı düzenleyenin adı/soyadı, varsa ticaret unvanı, iş adresi, bağlı olduğu vergi dairesi ve vergi kimlik numarası.

-

Müşterinin adı/soyadı, ticaret unvanı, varsa vergi dairesi ve vergi kimlik numarası.

-

Malın veya işin nevi, miktarı, fiyatı ve tutarı, vergi türü, oranı ve tutarı.

-

Satılan malların teslim tarihi ve irsaliye numarası.

-

Başkanlık sistemlerinden elektronik ortamda sorgulanması, doğrulanması ve görüntülenmesine imkân vermek üzere, Başkanlık tarafından bilgi içeriği belirlenen karekod veya barkod (Başkanlık tarafından ebelge.gib.gov.tr adresinden yapılan duyuruda belirtilecek tarihten itibaren).

-

Kendisine e-İrsaliye düzenlenen mükellefler, istemeleri halinde, e-İrsaliyeye konu malların ne kadarlık kısmının teslim alındığını/kabul edildiğini, teslim alınmayan mallara ilişkin olarak, kabul edilmeyen mal miktarını ve nedenini uygulama üzerinden e-irsaliye Yanıtı ile e-İrsaliyeyi düzenleyene iletebilecektir.

-

e-İrsaliye Yanıtı ile yapılan kısmi kabul durumlarında, kabul edilmeyen malların satıcısına geri gönderimi için, alıcının e-irsaliye uygulamasına kayıtlı kullanıcı olması durumunda e-İrsaliyenin, uygulamaya kayıtlı kullanıcı olmaması durumunda ise matbu kağıt sevk irsaliyesinin ayrıca düzenlenmesi gerekmektedir.

-

Bununla birlikte düzenlenen e-irsaliyenin, alıcısının ya da muhteviyatındaki malların tamamının hatalı olması halinde, alıcısı tarafından e-İrsaliye Yanıtı ile reddedilmesi mümkündür. Ancak ret işleminin malın fiili şevkinden önce yapılması gerekmektedir. Malın fiili sevkinden sonra gönderilecek ret e-irsaliye Yanıtları hükümsüz olup, bu durumda malı taşıyan/taşıttıran tarafından yeni bir e-irsaliye düzenlenmesi gerekecektir.

-

e-irsaliye uygulamasına dahil olma izni alan mükellefler, oluşturdukları e-irsaliyelerini ve e- irsaliye Yanıtlarını birbirleriyle ilişkili şekilde, vergi kanunları ve diğer kanuni düzenlemelerin öngörmüş olduğu süreler dâhilinde muhafaza ve istenildiğinde ibraz etmekle yükümlüdür. https://www.verginet.net

Söz konusu Tebliğe aşağıdaki bağlantı yoluyla ulaşabilirsiniz.