EYT (Emeklilikte yaşa takılanlar) ile ilgili olarak Meclis Komisyonu’na sunulan kanun teklifinin detayları belirlenmiştir. Bu kapsamda 31 /5 /2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’na aşağıdaki geçici madde eklenmiştir. Geçici maddede 08. 09. 1999 (dahil) tarihi öncesinde işe girenler için sadece yaş koşulu aranması yürürlükten kaldırılmış, sigortalılık süresi ve prim ödeme gün sayısı ile ilgili olarak şartların devam ettiği belirtilmiştir.

“Geçici Madde 95- Bu maddenin yürürlük tarihinden sonra aylık bağlanması için talepte bulunanlardan 17/7/1964 tarihli ve 506 sayılı Kanun’un geçici 81’inci maddesinin birinci fıkrasının (B) bendi, 2/9/1971 tarihli ve 1479 sayılı Kanun’un geçici 10’uncu maddesinin ikinci fıkrası, 17/10/1983 tarihli ve 2925 sayılı Kanun’un geçici 2’nci maddesinin (B) bendi ve 8/6/1949 tarihli ve 5434 sayılı Kanun’un geçici 205’inci maddesi hükümlerine göre yaşlılık veya emekli aylığı bağlanacak olanlar, söz konusu hükümlerde yaş dışındaki diğer şartları taşımaları halinde yaşlılık veya emekli aylığından yararlanırlar. Bu fıkra esas alınarak geriye dönük herhangi bir ödeme yapılmaz ve geriye dönük hak talep edilemez.

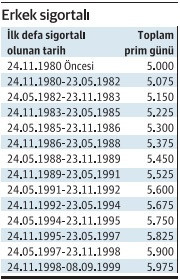

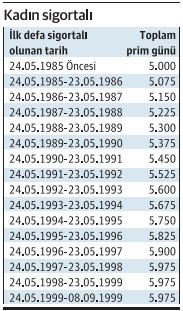

EYT’lilerin emekli olma koşulları

Birinci fıkra kapsamında yaşlılık veya emekli aylığı talebinde bulunarak ilk defa yaşlılık veya emekli aylığı bağlananlardan, yaşlılık veya emekli aylığı talebi nedeniyle işten ayrılış bildirgesi verilenlerin işten ayrılış tarihini takip eden 10 gün içerisinde en son çalışılan özel sektör işyerinde sosyal güvenlik destek primine tabi çalışmaya başlamaları halinde, sosyal güvenlik destek primine tabi çalışılmaya başlandığı tarihten itibaren bu kanunun geçici 14’üncü maddesinin birinci fıkrasının (a) bendinde belirtilen sosyal güvenlik destek primi işveren hissesinin beş puanlık kısmına isabet eden tutar Hazine’ce karşılanır. Sosyal güvenlik destek primi işveren hissesi indiriminden yararlanılan sigortalının işten ayrılması halinde, söz konusu sigortalıdan dolayı bu indirimden tekrar yararlanılamaz. Bu fıkrada yer alan indirimden, bu kanunun 81’inci maddesinin birinci fıkrasının (ı) bendinde yer alan diğer şartlar sağlanmak kaydıyla yararlanılır. Bu fıkranın uygulanmasına ilişkin usul ve esaslar Bakanlık ile Hazine ve Maliye Bakanlığı tarafından müştereken belirlenir.”

Yaş koşulu olmaksızın erkeklerin 25 yıl, kadınların 20 yıl sigortalılık sürelerini doldurmaları koşulu ile tablodaki prim gün sayılarını sağlayan sigortalılar emekli olma koşullarını sağlamış olacaklardır.

Sonuç;

8 Eylül 1999 (dahil) tarihi öncesinde işe girenler için sadece yaş koşulu aranması yürürlükten kaldırılmış, sigortalılık süresi ve prim ödeme gün sayısı ile ilgili olarak koşullar aynen devam etmektedir. Bu doğrultuda, 8 Eylül 1999 (dahil) tarihinden önce malullük, yaşlılık ve ölüm sigortası kapsamında çalışmaya başlayanların ve 9 Eylül 1999 (dahil) tarihinden sonra malullük, yaşlılık ve ölüm sigortası kapsamında çalışmaya başlamalarına rağmen sigortalılık başlangıç tarihini geriye götürmeye imkân tanıyan ilgili mevzuat hükümlerine göre yapmış oldukları borçlanmalar ile sigortalılık başlangıç tarihini 8 Eylül 1999 (dahil) öncesi olacak şekilde geriye götürülenlerin, işe girdikleri dönemde tabi oldukları gün sayısını ve sigortalılık süresini tamamlamış olmaları kaydı ile EYT’den yararlanarak emekli olma hakkını sağlayacakları hüküm altına alınmış alınmıştır. TURGAY ÖZEN

https://www.ekonomim.com/kose-yazisi/eytliler-ne-kadar-prim-gunu-olursa-emekli-olur/681706