"Vadesi geçmiş borç durumunu gösterir belgeyi aramadan ödeme yapanlara ve işlem tesis eden kurum ve kuruluşlara, her bir ödeme/işlem için ayrı ayrı olmak üzere belgenin aranılması gereken yılda uygulanacak olan idari para cezası tutarı esas alınarak idari para cezası tatbik edilecektir"

Geçtiğimiz gün Hazine ve Maliye Bakanı Mehmet Şimşek, Dijital Vergi Dairesi'ni devreye sokacaklarını belirterek, "Gelir İdaresi, ilerleyen süreçte, mükelleflerin yaptığı başvurular üzerine vergi dairesince yapılan işlemleri, robotik süreçler ve yapay zekâ teknolojilerini kullanarak Dijital Vergi Dairesi üzerinden yapacak" şeklinde ifade etti.

Şimşek, Dijital Vergi Dairesiyle vergi dairesine gitmeden tüm işlemlerin yapılabileceğini, borcu yoktur yazısı gibi bazı işlemlerin tamamen elektronik ortamda gerçekleştirilebileceğini söyledi.

Bu yazımızda borcu yoktur yazısının ne anlama geldiğini, hangi koşullarda bu yazının alınması gerektiği hususları izah etmeye çalışayım.

Buna göre devlet bazı durumlarda ödeme aşamasında olur da bu kişiden vadesi geçmiş bir alacağı varsa bunu yapacağı ödemeden mahsup edip yani tahsil etmek amacıyla o kişiye ödeme yaparken vergi borcu yoktur yazısı ister. Bu uygulamanın varlığı esasında kamu kurumlarının birbirleri arasındaki bilgilendirmenin de ne ölçüde yetersiz olduğunun bir kanıtıdır. Şimşek bu irtibatsızlığı çözmek yerine konuyu tamamen elektronik ortama taşımaktadır.

Vergi borcu yoktur yazısına konu borç tüm vergi borçlarını değil sadece 5 bin TL’yi aşan vadesi geçmiş borçları kapsamaktadır. Hatta aşağıda detaylı şekilde belirtildiği üzere 5 bin TL’yi aşan vadesi geçmiş her borcu da kapsamamaktadır. 5 bin TL’yi aşmayan borçlarda bu belgeye/uygulamaya ihtiyaç yoktur.

Alınan vergi borcu yoktur yazısı düzenlendiği tarihten itibaren 15 gün geçerlidir.

Hangi ödemeleri kapsar?

Amme alacaklarının korunması amacıyla ve gelişen teknolojiye uygun bir düzenleme yapılarak 05.12.2017 tarih ve 30261 sayılı Resmi Gazete’de yayımlanan 7061 sayılı Bazı Vergi Kanunları İle Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun m.7 ile 6183 sayılı Yasa m.22/A’ya eklenen hüküm uyarınca vadesi geçmiş amme borcunun bulunmama şartıyla ancak ödeme yapılabileceğine, şayet ödeme alacakların vadesi geçmiş borçlarının bulunması durumunda ödemeyi yapacak olanların bunu keserek tahsil dairesine aktarma zorunluluğu getirilmiştir.

Aşağıdaki durumlarda vadesi geçmiş borcun bulunmadığına dair belge isteme zorunluluğu bulunmaktadır;

1) 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa tabi kamu idareleri ile bu idarelere bağlı döner sermaye işletmelerinin yapacağı ödemelerde,

2) 4734 sayılı Kamu İhale Kanunu kapsamına giren kurumlar ile kamu tüzel kişiliğini haiz kurum ve kuruluşların (meslekî kuruluşlar ve vakıf üniversiteleri kurumları hariç) mal veya hizmet alımları ile yapım işleri nedeniyle hak sahiplerine yapacakları ödemelerde,

3) Kanun, kararname ve diğer mevzuatla nakdi olarak sağlanan Devlet yardımları, teşvikler ve destekler nedeniyle yapılacak ödemelerde;

4) 492 sayılı Harçlar Kanununa ekli tarifelerde yer alan ticaret sicil harçlarından kayıt ve tescil harçları, noter harçlarından senet, mukavelename ve kâğıtlardan alınan harçlar, tapu ve kadastro harçlarından tapu işlemlerine ilişkin alınan harçlar, gemi ve liman harçları ile sayılı tarifeye konu harçlar (diploma harçları hariç) ve trafik harçlarına mevzu işlemlerde,

5) 2464 sayılı Belediye Gelirleri Kanununda yer alan bina inşaat harcı ve yapı kullanma izin harcına mevzu işlemlerde.

Buna göre yıllık gelir, yıllık kurumlar, katma değer, özel tüketim, özel iletişim, motorlu taşıtlar, şans oyunları, damga, banka ve sigorta muameleleri vergileri, gelir ve kurumlar vergisine ilişkin tevkifatlar ve geçici vergiler ile harçlar ve bu alacaklara ilişkin vergi ziyaı cezaları, gecikme zam ve faizlerinin toplamı 5 bin TL’yi aşması halinde vadesi geçmiş borcun olmadığını gösterir belge aranılacaktır.

Vadesi geçmiş borç durumunu gösterir belge arama zorunluluğu getirilen kurum ve kuruluşlarca yapılacak ödeme/işlemler sırasında, tahsil dairelerinin verdiği bilgiye istinaden kapsama giren alacak türlerinin toplam tutarının 5 bin TL’yi aşmaması halinde, borcun bulunmadığı kabul edilerek gerekli ödeme/işlemler yapılacaktır. Tecil edilmiş amme alacakları, tecil şartlarına uygun olarak ödendiği müddetçe vadesi geçmiş borç olarak dikkate alınmayacaktır.

Aşağıdaki kurumlar “vergi borcu yoktur” yazısı istemek zorundalar

- 5018 sayılı Kanuna ekli I (genel bütçeli), II (özel bütçeli), III (düzenleyici denetleyici) ve IV (sosyal güvenlik) sayılı cetvellerde belirtilen idareler; yani tüm bakanlıklar, Cumhurbaşkanlığı, TBMM, askeri kurumlar gibi genel bütçeli idareler; YÖK, ÖSYM, tüm devlet üniversiteleri, TÜİK gibi özel bütçeli idareler; BDDK, RTÜK, SPK gibi düzenleyici ve denetleyici idareler; SGK ve Türkiye İş Kurumu gibi sosyal güvenlik kurumları ile bunlara bağlı döner sermaye işletmeleri

- Belediyeler, il özel idareleri ile bunlara bağlı veya bunların kurdukları veya üye oldukları birlik ve idareler ile bunlara bağlı döner sermaye işletmeleri,

- 4734 sayılı Kamu İhale Kanunu kapsamına giren kurumların, mal veya hizmet alımları ile yapım işleri nedeniyle hak sahiplerine yapacakları ödemeler sırasında vadesi geçmiş borç durumunu gösterir belgenin aranılması gerekmektedir. 4734 sayılı Kamu İhale Kanunu m.2’de bu kanun kapsamına giren kurumlar belirtilmiştir. Bu kurumlar için buraya bakabilirsiniz. (https://mevzuat.gov.tr/mevzuat?MevzuatNo=4734&MevzuatTur=1&MevzuatTertip=5)

“Vergi borcu yoktur” yazısını aramadan ödeme yapanlara uygulanacak ceza

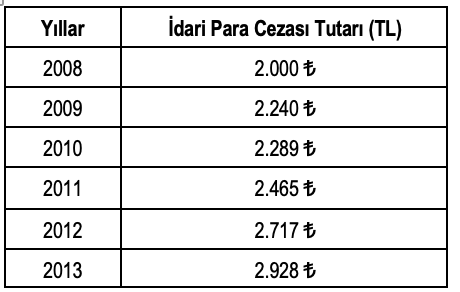

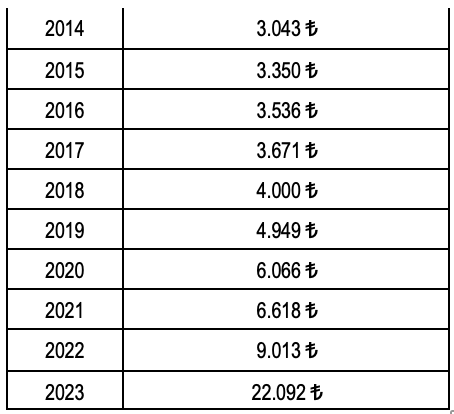

Zorunlu tutulan vadesi geçmiş borç durumunu gösterir belgeyi aramadan ödeme yapanlara ve işlem tesis edenlere verilecek idari para cezalarına 5326 sayılı Kabahatler Kanunu hükümleri uygulanacaktır. Bu tutar 2023 yılı için 22.092 TL’dir (2022 yılı için 9.013 TL’dir). Bu tutar her yıl VUK mük. m.298 uyarınca yeniden değerleme oranına göre arttırılacaktır.

Aşağıda tabloda yıllar itibariyle idari para cezaları görülmektedir.

Bu itibarla, vadesi geçmiş borç durumunu gösterir belgeyi aramadan ödeme yapanlara ve işlem tesis eden kurum ve kuruluşlara, her bir ödeme/işlem için ayrı ayrı olmak üzere belgenin aranılması gereken yılda uygulanacak olan idari para cezası tutarı esas alınarak idari para cezası tatbik edilecektir. Buna göre verilen idari para cezasının, ilgilisine tebliğ tarihinden itibaren bir ay içinde ödenmesi gerekmektedir. İdari para cezasına karşı tebliğ tarihini takip eden 30 gün içinde idare mahkemesinde dava açılması mümkündür. Görüldüğü üzere idare mahkemelerine genel dava açma süresi olan 60 günlük süre yerine burada özel bir süre (30 gün) düzenlenmiştir. Murat Batı

https://t24.com.tr/yazarlar/murat-bati/vergi-borcu-yoktur-yazisini-ne-zamanlar-almak-gerekiyor,41787