Vergi sisteminin basitleştirilmesi, özünde kayıt dışı ekonominin önlenmesiyle de yakından ilgilidir. Ancak son yıllarda yapılan değişiklikler, teşvik gibi çeşitli amaçlarla da olsa, sistemi basitleştirmekten ziyade karmaşıklaştırdı.

Vergi yasalarında yapılan değişikliklerin hemen tamamının gerekçesinde üç nokta dikkati çeker. Bunlar; verginin tabana yayılması, kayıt dışı ekonominin önlenmesi ve vergi sisteminin basitleştirilmesi. Ben mesleğe başladığımdan bu yana bu hedefler hep genel gerekçelerde yer alır. Ama bir türlü gerçekleşmez. Bu nedenle bundan sonraki tasarıların gerekçelerinde de eminim yer alacaktır.

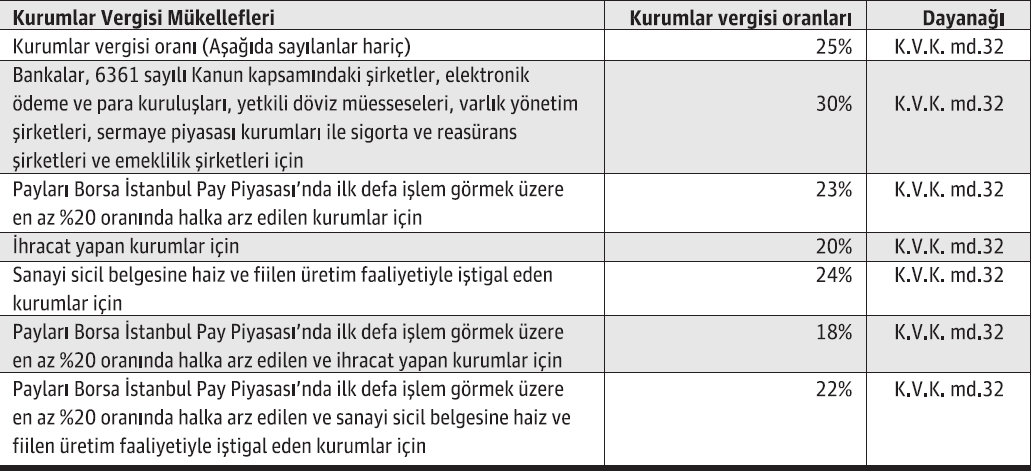

Vergi sisteminin basitleştirilmesi, özünde kayıt dışı ekonominin önlenmesiyle de yakından ilgilidir. Ancak son yıllarda yapılan değişiklikler, teşvik gibi çeşitli amaçlarla da olsa, sistemi basitleştirmekten ziyade karmaşıklaştırmaktadır. Buna en güzel örneklerden biri de kurumlar vergisinin oranıdır. Özellikle 2020’den bu yana her yıl oran değişikliği yaşandığı gibi, tek oran son yıllarda dallara ayrılmaktadır. Aşağıda 2023 yılı kazançlarına uygulanacak kurumlar vergisi oranlarını yasal dayanakları ile birlikte bir tablo olarak sunuyorum.

Bu tabloda belirtilen oranlar 7456 sayılı Kanun sonrasına aittir ve 1.10.2023 tarihinden itibaren verilmesi gereken beyannamelerden başlamak üzere; kurumların 2023 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına uygulanmak üzere belirlenen oranlardır. Dolayısıyla bu oranlar 17 Ekim sonuna kadar verilmesi gereken 3. Dönem geçici vergi beyannamelerinde de uygulama olanağı bulacaktır. Özel hesap dönemine tabi olan kurumların ise 2023 takvim yılında başlayan özel hesap dönemi ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına uygulanacaktır.

Bu tabloyu uygulamak o kadar kolay değildir. Örneğin sanayi sicil belgesine haiz olarak üretim yapan bir kurumun aynı zamanda ihracat gelirinin de bulunması ve hatta aynı yıl halka açıldığını düşünürseniz, kurum kazancına uygulanacak oranı belirlemek, bir başka deyişle ilgili oranın matrahını tespit etmek hiç de kolay değildir.

Bence, maksat teşvik de olsa sistemi karmaşıklaştıran düzenlemelerden kaçınmak, teşvikleri oranlarla sağlamaya çalışmak yerine uygulaması daha basit istisnalar ile yaşama geçirmek amacın gerçekleşmesine daha fazla hizmet edecektir. Nitekim mülga kurumlar vergisinde bu yol izlenmiştir. Şimdi bu yolun terkinin olumlu sonuç vereceğini düşünmüyorum. Bumin DOĞRUSÖZ

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.ekonomim.com/kose-yazisi/kurumlar-vergisinde-oran-sorunu/710448