A-GİRİŞ

Bütçe gelirlerinin %85’inden fazlası vergi gelirlerinden oluşmaktadır. Anayasanın verginin kanuniliği ilkesinin temeli olan Vergi Ödevi başlıklı 73. maddesinde “herkesin kamu giderlerini karşılamak üzere, mali gücüne göre, vergi ödemekle yükümlü olduğu; vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacı olduğu; vergi, resim, harç ve benzeri malî yükümlülüklerin kanunla konulacağı, değiştirileceği ve kaldırılacağı” ifade edilmiştir. Ülkemizde gelir vergisi, kurumlar vergisi, katma değer vergisi, özel tüketim vergisi, damga vergisi gibi pek çok vergi türü ana kural olarak beyan üzerine tarh etmektedir. Vergi direnci, mükelleflerin vergi ödememe ya da mümkün olduğunca az vergi ödeme istekleri şeklinde tanımlanabilir. Beyana dayalı tarhın doğruluğunun mevzuatın farklı yorumlanması, hata/hile ve vergi direnci gibi sebeplerle denetimi kamu menfaati açısından zorunludur. Vergi denetim yöntemlerinden (yoklama, bilgi toplama, arama ve inceleme) en kapsamlı ve etkili/güçlü olanın ise zaman zaman diğer denetim yöntemlerinin de kullanıldığı vergi incelemesi olduğunu söyleyebiliriz. Diğer taraftan vergi incelemeleri, mükellefler ile meslek mensuplarını tedirgin eden, çoğunlukla işgücü ve ekonomik yönden ilave külfet getiren kimi zaman da işletmeler için beka sorununa neden olan zorlu bir süreç olup bu sürecin iyi yönetilmesi zaruridir. Ülkemizde sıkça yapılan vergi affı/barışı düzenlemelerine katılımın yüksek olmasının ana sebeplerinden biri de olası vergi incelemesinin mükellefler üzerinde oluşturduğu baskıdır. Olağan diyebileceğimiz vergi incelemelerine ilişkin ana düzenlemeler VUK’un 134. maddesi ile 141. maddeleri aralığında, sulh hakimin de dahil olduğu olağanüstü olarak nitelendirilebilecek arama (aramalı) vergi incelemelerine ilişkin hükümlere 142. maddesi ile 147. madde aralığında yer verilmiştir. Usul ve esaslar ise Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmelikte belirlenmiş olmakla birlikte bunların dışında da çeşitli düzenlemeler mevcuttur. Yeri geldikçe söz konusu bu düzenlemelerdeki hüküm ve açıklamalara değineceğiz. Çalışmamızda ayrıca belirtilmediği sürece yönetmelik ifadesinden Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmeliğin anlaşılması gerekir.

B-VERGİ İNCELEMELERİNİN AMACI

VUK’un 134. maddesine göre vergi incelemesinden maksat, ödenmesi gereken (başka bir ifadeyle tarhı gereken) vergilerin doğruluğunu araştırmak tespit etmek ve sağlamaktır. Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmeliğin 5/f maddesine göre ise inceleme sonucunda, gerekmesi halinde, mükellef lehine de düzeltmelerin yapılması esastır.

VDK’nın internet sitesinde;

» Vergi incelemesinden maksadın sadece vergi kayıp ve kaçağını araştırıp bulmak olmadığı,

» İncelemeye yetkili olanların, vergi mükellefi ve vergi sorumlularının vergi ödevleriyle ilgili yükümlülüklerini mevzuata uygun yerine getirip getirmediğinin kontrolünü yaparak, gerçek matrah tespitini yapmayı amaçlamadıkları,

» Yine gerekli görülürse defter, belge ve diğer kayıt ile hesapların incelenmesinin yanında fiili durumları araştırıp incelemek suretiyle de inceleme yapılabileceği,

» Vergilerin doğruluğunun araştırılması ve mükellefin bilgilendirilmesinin de vergi incelemesinin amaçlarından birisi olduğu,

» Vergi incelemesiyle birlikte mutlaka ek bir tarhiyat yapılmasının zorunlu olmadığı, eğer fazla vergi salınmışsa, ödenen bu fazla tutarın iadesinin vergi incelemesiyle sağlanabildiği

belirtilmiştir. Bu ifadelerden, vergi inceleme sürecinin iki yönlü olduğu ve önyargısız/tarafsız yürütülmesi gerektiği anlaşılmaktadır. Uygulamada ise incelemeler iadeden ziyade mükellef aleyhine tarh istemi ve/veya ceza önerisi ile sonuçlanmaktadır.

Vergi incelemelerinin vergi adaletinin/eşitliğinin sağlanması, caydırıcı, öğretici/ bilgilendirici olma, haksız rekabeti azaltma, piyasa düzenleyici olma, vergiye uyum/ vergi bilinci ve zaman zamanda çeşitli vergi aflarından/barışlarından yararlanılması yönünde teşvik edici özelliklerinin bulunduğu söylenebilir.

C-VERGİ İNCELEMESİNE YETKİLİ OLANLAR

VUK’un 135. maddesine göre vergi incelemesi;

√ Vergi Müfettişleri (Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmeliğe göre vergi müfettişi ifadesi Vergi Başmüfettişini, Vergi Müfettişini ve Vergi Müfettiş Yardımcısını da kapsamaktadır)

√ Vergi Müfettiş Yardımcıları,

√ İlin en büyük mal memuru (ilin en büyük mal memuru ifadesinden Vergi dairesi Başkanının, Vergi Dairesi Başkanlığı kurulmayan yerlerde ise Defterdarın anlaşılması gerekir) veya

√ Vergi Dairesi Müdürleri tarafından yapılır.

√ Gelir İdaresi Başkanlığının merkez ve taşra teşkilatında müdür kadrolarında görev yapanlar her hal ve takdirde vergi inceleme yetkisini haizdir.

Takdir Komisyonlarına da VUK’un 74. maddesindeki görevleri (yetkili makamlar tarafından istenilen matrah, servet takdirlerini yapmak ve vergi kanunlarında yazılı fiyat, ücret veya sair matrah ve kıymetleri takdir etmek) sebebiyle VUK’un 75. maddesinde inceleme yetkisi verilmiştir.

Kurumlar nezdinde ise,

» Cumhurbaşkanlığı Teşkilatı Hakkında 1 Sayılı Cumhurbaşkanlığı Kararnamesi 228/4-a maddesine göre Vergi Denetim Kurulu Başkanlığı,

» 4 sayılı Bakanlıklara Bağlı, İlgili, İlişkili Kurum ve Kuruluşlar ile Diğer Kurum ve Kuruluşların Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesinin 153/1 ve 154/1. maddesine göre Gelir İdaresi Başkanlığı bünyesindeki Vergi Dairesi Başkanlığı/Vergi Dairesi Başkanı,

vergi incelemeleriyle görevlendirilmiştir. Diğer taraftan 1 No.lu Cumhurbaşkanlığı Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesi’nin 228/4-ç maddesi gereği Vergi Denetim Kurulu Başkanlığının görevlerinden biri de vergi incelemelerinde Gelir İdaresi Başkanlığı ile gerekli eşgüdümü ve iş birliğini sağlamaktır.

Vergi incelemeleri genel olarak Vergi Denetim Kurulu (VDK) Başkanlığı kadrolarındaki vergi müfettişleri (vergi başmüfettişi, vergi müfettişi ve vergi müfettiş yardımcıları) tarafından gerçekleştiriliyor olsa da Gelir İdaresi Başkanlığı (GİB) kadrolarında yer alan vergi dairesi müdürleri tarafından da vergi incelemesi yapılmaktadır.

Konumuzla ilgili bazı istatistikler aşağıdaki gibidir.

2022 Yılı mükellef sayıları ve kurumlar nezdinde vergi incelemelerine ilişkin bazı istatistikler:

» GİB verilerine göre Aralık 2022 sonu itibariyle ülkemizde 2.364.625 gelir vergisi, 1.069.339 kurumlar vergisi olmak üzere toplamda 3.433.964 gelir/kurumlar vergisi mükellefi, 3.368.573 katma değer vergisi mükellefi bulunmaktadır.

» Vergi Denetim Kurulu Başkanlığının 2022 faaliyet raporuna göre; VDK’nın kadro durumunun 15.281 kişiden oluştuğu, bu kadronun 7.827 kısmının boş, 7.454 kişilik kısmının dolu ve çeşitli gerekçelerle (eğitim, izin vs.) aktif denetim gücünün 6.081 kişiden ibaret olduğu, incelenen mükellef sayısının 77.610 (toplam mükelleflerin %2,26), düzenlenen rapor sayısının ise 207.958 adet olduğu görülmektedir.

» Gelir İdaresi Başkanlığının 2022 yılı faaliyet raporuna göre 2022 yılında vergi dairesi müdürleri tarafından 1.764 mükellef incelenmiş ve 2.631 adet rapor tanzim edilmiştir.

» Vergi müfettişlerince tarhı istenen 23.135.505.200 TL’lik verginin 16.474.764.745 TL’si (%71.21’i) ile vergi dairesi müdürlerince tarhı istenen 95.517.373 TL’lik verginin 66.305.358 TL’si (%69,42’si) katma değer vergisine ilişkindir.

» 2022 Yılında vergi müfettişlerince tarhı istenen vergi ile kesilmesi önerilen ceza toplamı 76.668.161.834 TL iken vergi dairesi müdürlerince tarhı istenen vergi ile kesilmesi önerilen ceza toplamı 287.455.960 TL’dir.

Yukarıdaki istatistiklerden de anlaşılacağı üzere incelenen mükelleflerin %97,78’i, tanzim edilen raporların %98,75’i, tarhı istenen vergi ve cezaların %99,63’ü vergi müfettişlerine aittir. Biz de bu sebeple konunun VDK nezdinde yapılan incelemeler çerçevesinde ele alınmasının daha doğru olacağına kanaat getirdik. Vergi Denetim Kurulu Başkanlığının ve Gelir İdaresi Başkanlığının 2022 faaliyet raporlarında daha kapsamlı açıklama ve istatistiklere ulaşmak mümkündür.

Vergi incelemesine yetkili olmayanlarca düzenlenen rapor, yoklama fişine dayanılarak tarhiyat yapılamayacağı:

Bir kısmı yargıya intikal etmiş geçmiş vakalardan hareketle VUK’da vergi incelemesine yetkisi olmayanlarca tanzim edilen çeşitli işlem/belgelere istinaden tarhiyat yapıldığı anlaşılmaktadır. Bu hususla ilgili örnek yargı kararları ve İdari görüş aşağıdaki bilginize sunulmuştur.

» Vekilin vekalet ettiği görevin yetki ve sınırları içinde kalmak suretiyle, aslın bütün hak ve yetkisine sahip olduğu gerekçesiyle vergi incelemesine yetkili olanların yerine vekaletle bakan kişilerin de vergi inceleme yetkisinin olduğuna dair görüşler bulunsa da Danıştay 7. Dairesinin 08.11.2018 tarih ve E.2016/3964 K.2018/4846 sayılı kararında “inceleme yapma yetkisi olmayan vergi dairesi müdür vekili tarafından gerçekleştirilen incelemeye istinaden tesis edilen işlemin iptaline karar verilmesi gerektiğine”,

» Danıştay 7.Dairesi 28.03.2017 tarih ve E.2016/967 K.2017/2235 sayılı kararında “takdir komisyonunca takdir olunan veya vergi inceleme raporuyla belirlenmiş bir matrah ya da matrah farkına dayanmaksızın, sırf Gümrük idaresince gönderilen yazıya istinaden düzenlenen tutanağa dayanarak yapılan re’sen tarhiyatta hukuka uyarlık bulunmadığına”,

» Danıştay 7.Dairesinin 02.10.2017 tarih ve E. 2016/1295 K. 2017/5469 sayılı kararında “takdir komisyonunca takdir olunan veya vergi inceleme raporuyla belirlenmiş bir matrah ya da matrah farkına dayanmaksızın, sırf yoklama fişine dayanarak yapılan re’sen tarhiyatta hukuka uyarlık bulunmadığına”,

» Danıştay 4.Dairesinin 21.01.2004 tarihli E.2002/2885 K.2004/75 sayılı kararında ise “vergi incelemesi yapmaya yetkili olmayan bankalar yeminli murakıpları tarafından düzenlenen rapora istinaden vergi tarhiyatı yapılamayacağına”

dair hükümler mevcuttur.

» Gelirler Genel Müdürlüğünün 17.10.2000 tarih ve B.07.0.GEL.0.28/2870-135-115/47120 sayılı yazısında vergi inceleme yetkisi bulunmayan bir iş müfettişinin düzenlemiş olduğu rapora dayanılarak vergi tarhiyatı yapılmasının mümkün olmadığı ancak bu raporun bir tespit kabul edilerek mükellefin defter ve belgeleri üzerinde gerekli incelemelerin yapılması ve vergi incelemesi yapmaya yetkili olanlar tarafından düzenlenecek vergi inceleme raporlarına dayanılarak tarhiyat yapılması gerektiği ifade edilmiştir. Yazının içeriği incelendiğinde iş müfettişinin tespiti üzerine tarhiyat yapıldığı, yargı tarafından ise tarhiyatın kaldırıldığı anlaşılmaktadır. Ancak tarh zamanaşımı dolmadığından incelemeye yetkili olanlarca vergi inceleme raporuna dayanılarak tarhiyatın yenilenmesi yoluna gidilmesinin uygun olduğu ifade edilmiştir.

Anlaşılacağı üzere Yargının VUK’da belirtilen incelemeye yetkili olanlar dışındakiler tarafından tanzim edilen rapor, yoklama fişi ya da sair belgelerle tarhiyat yapılamayacağı şeklinde istikrarlı kararları bulunmakla birlikte son yıllarda aynı görüş İdarece de benimsenmiştir. Esas itibariyle söz konusu görüşler Hukuk Devleti olmanın gereğidir.

D-VERGİ İNCELEMESİNE TABİ OLANLAR

VUK’un 137. maddesinde, bu kanuna veya diğer kanunlara göre defter ve hesap tutmak, evrak ve vesikaları muhafaza ve ibraz etmek mecburiyetinde olan gerçek ve tüzel kişilerin vergi incelemelerine tabi olduklarına hükmedilmiştir. VDK’nın internet sitesinde ise tüzel kişiliği olmayan teşekküllerin şayet vergisel nitelikli iş ve işlemler yapmakta; defter ve hesap tutma, evrak ve vesikaları saklama ve ibraz yükümlülüğü altında ise vergi incelemesine tabi oldukları ifade edilmiştir. Diğer taraftan VUK’un 148. maddesinde kamu idare ve müesseselerinin, mükellefler veya mükelleflerle muamelede bulunan diğer gerçek ve tüzel kişilerin, Maliye Bakanlığının veya vergi incelemesi yapmaya yetkili olanların isteyecekleri bilgileri vermeye mecbur olduklarına hükmedilmiştir. Kısaca muafiyet kapsamında olunması, işlemlerin vergiden istisna edilmiş olması, gerçek ya da tüzel kişiliğin bulunmaması, vergilendirmenin sadece tevkifat usulüyle yapılması vergi incelemesine/bilgi talep edilmesine engel değildir.

E-İNCELEME ZAMANI

VUK’un 138. maddesinde, vergi incelemesinin ne zaman yapılacağının evvelden haber verilmesinin mecburi olmadığına, incelemenin neticesi alınmamış hesap dönemi de dahil olmak üzere, tarh zamanaşımı süresi sonuna kadar her zaman yapılabileceğine, evvelce inceleme yapılmış veya matrahın re’sen takdir edilmiş olmasının yeniden inceleme yapılmasına ve gerekirse tarhiyatın ikmaline engel olmadığına hükmedilmiştir. VUK’un 114. maddesinde genel tarh zamanaşımı 5 yıl olarak belirlenmiş olmakla birlikte takdire sevk hallerinde süre en fazla 1 yıl daha uzayabilmektedir. Şarta bağlı istisna/muafiyet uygulamaları sonucu kısmen veya tamamen alınmayan vergilere ilişkin zamanaşımı süresi, şartlarının ihlâl edildiği tarihi takip eden takvim yılı başından itibaren başlar. Ancak VUK’da tarhiyatın dava konusu yapılması halinde, yargıda geçen sürenin zamanaşımına olan etkisi konusunda bir hükme yer verilmemiştir. Tasfiye, geçmiş yıl zararlarının mahsubu, amortismanlar gibi bazı özel durumlarda tarh zamanaşımının hesaplanması işleme/belgeye göre farklılık arz eder. VUK’da vergi incelemeleri tarh zamanaşımına bağlandığından bahsi geçen hususların dikkate alınması gerekir. Diğer taraftan 27.04.2017 Tarihli 2017/01 Sıra No.lu Vergi İnceleme ve Denetim İç Genelgesinde mükellef lehine olan yargı kararları sebebiyle iade talepleri ile adli makamlardan gelen inceleme talepleri hariç;

» Tarh zamanaşımının son yılında yürütülen vergi incelemelerine ilişkin görevlendirmelerin en geç içinde bulunulan yılın Haziran ayı sonuna kadar yapılacağı,

» Bu tarihten sonra zamanaşımlı döneme ilişkin olarak gelen vergi inceleme talepleri hakkında vergi incelemesine ilişkin görevlendirme/takdire sevk işlemi yapılamayacağı,

» Ancak Haziran ayından sonra kayıtlara intikal eden ihbar ikramiyesi talepli ihbarların ilgili değerlendirme komisyonu tarafından uygun görülenlerin incelemeye/takdire sevkinin mümkün olduğu,

» Tarh zamanaşımının son yılında yürütülen vergi incelemelerine ilişkin raporların en geç Ekim ayının son gününe kadar vergi dairesi kayıtlarına girecek şekilde incelemenin tamamlanacağı,

» Başlanılan ve yıl sonu itibariyle tarh zamanaşımına uğrayacak dönemlere ilişkin vergi incelemeleriyle ilgili takdire sevk işleminin yapılamayacağı (Hatırlanacağı üzere zamanaşımı süresini uzatmak için kullanılan bir yöntem olmakla birlikte yargı kararları olarak ağırlıklı olarak mükellef lehine sonuçlandı)

İfade edilmiştir.

F-VERGİ İNCELEMELERİNİN TÜRLERİ (KAPSAMI)

Vergi incelemesinin türleri: Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmeliğin 3. maddesinde tam inceleme “Bir mükellef hakkında, bir veya birden fazla vergi türü itibarıyla bir veya daha fazla vergilendirme dönemine ilişkin her türlü iş ve işlemlerinin bütün matrah unsurlarını içerecek şekilde yapılan vergi incelemesi” şeklinde, sınırlı inceleme ise “tam inceleme dışında kalan vergi incelemesi” şeklinde tanımlanmıştır. Düşünülenin aksine sınırlı inceleme birden fazla vergi türüne ilişkin olabilir. 2022 yılında yapılan incelemelerin %19,36’lık kısmı tam, %80,64’lık kısmı ise sınırlı incelemedir.

Yönetmeliğin 6. maddesinde ise, incelemenin, bir veya birden fazla vergi türüne ilişkin olarak yaptırılabileceği, inceleme görevini verenlerin, tam veya sınırlı inceleme olarak yapmış oldukları görevlendirmenin mahiyetini değiştirmeye yetkili oldukları ancak incelemenin mahiyetinin değiştirilme nedeninin nezdinde inceleme yapılana bildirileceği, incelemeler sırasında, görevlendirme yazısında belirtilenden farklı bir konu veya döneme ilişkin eleştiriyi gerektiren hususların tespiti halinde inceleme görevini verenlere durumun bildirileceği ayrıca yine yürütülmekte olan incelemeler sırasında farklı bir mükellef nezdinde inceleme yapılma ihtiyacı duyulduğunda da durum gerekçeleri ile birlikte bağlı olunan birime bildirileceği ifade edilmiştir. Anlaşılacağı üzere incelemenin kapsamı esas olarak görevlendirme yazılarında belirlenmiş olmakla birlikte sonradan kapsamın değişmesi mümkündür.

G-VERGİ İNCELEMESİNDE SÜRE

Vergi incelemesinin süresine ilişkin hüküm ve açıklamalara VUK’un 140/6. maddesi ile Yönetmeliğin 23. maddesinde yer verilmiştir.

» Tam inceleme yapılması halinde en fazla bir yıl,

» Sınırlı inceleme yapılması halinde en fazla altı ay,

» KDV iade incelemelerinde ise en fazla üç ay içinde incelemeleri

bitirilmesi esastır.

Bu süreler içerisinde incelemenin bitirilemeyeceğinin anlaşılması halinde, vergi incelemesi yapmaya yetkili olanlar, gerekçeli bir yazı ile bağlı oldukları birimden, inceleme süresinin bitiminden en geç on gün önce, ek süre talep edebilirler. Bu talep vergi incelemesine yetkili olanların bağlı olduğu birim tarafından değerlendirilir,

» Tam ve sınırlı incelemelerde altı ayı,

» KDV iade incelemelerinde ise iki ayı geçmemek üzere

ek süre verilebilir.

» Sınırlı incelemenin, sonradan tam incelemeye dönüşmesi halinde, inceleme süresi sınırlı incelemeye başlanılan tarih itibarıyla hesaplanır.

Sürenin Hesaplanması: Yönetmeliğin 9/3. maddesinde “İncelemeye başlama tarihinin, incelemeye başlama bildiriminin düzenlendiği tarih” olduğu, 21/1. maddesinde ise “Vergi inceleme raporlarının, rapor değerlendirme komisyonlarına intikal ettirilmek üzere ilgili inceleme ve denetim birimine teslim edildiği tarihin incelemenin tamamlandığı tarih olarak kabul edileceği” ifade edilmiştir. Bu durumda bahsi geçen iki işlem arasındaki zaman aralığının yukarıda belirtilen süreleri aşmaması gerektiğini söyleyebiliriz.

İncelemenin süresinde tamamlanamaması: Vergi Denetim Kurulu Yönetmeliğinin 69/1. maddesinde; Vergi Müfettişlerinin kendilerine verilen işleri program, yazı veya ilgili mevzuatında belirtilen süreler içinde bitirecekleri, süresinde tamamlanamayacağı anlaşılan işler hakkında Başkanlığa zamanında bilgi verecekleri ifade edilmiştir. Kanun/Tebliğ hükmü/açıklamaları her ne kadar belirttiğimiz gibi olsa da incelemelerin süresinde tamamlanamadığına da şahit olmaktayız. Bu durumda; ilgili inceleme ve denetim birimi, incelemeyi bitiremeyen inceleme elemanı hakkında disiplin hükümlerini uygulayabilir. VUK’un 140. maddesi hükmü gereği ilgili inceleme birimi nedenleriyle birlikte durumu nezdinde inceleme yapılana bildirmesi gerekmektedir.

İncelemenin süresinde tamamlanamaması halinin VUK’un 138. maddesinin “Tarh zamanaşımı sonuna kadar yapılabileceği; evvelce inceleme yapılmış veya matrahın re’sen takdir edilmiş olması yeniden inceleme yapılmasına ve gerekirse tarhiyatın ikmaline mani olmadığı” hükmüne istinaden mükellef lehine sonuç doğurduğunu söylemek mümkün görünmemektedir. Ancak vergi incelemesine başlanılmış olmasının tarh zamanaşımı süresini uzatmadığı ve müstakar hale gelmiş yargı kararlarına göre vergi/ceza ihbarnamelerinin tarh zamanaşımı süresinin sonuna kadar tebliğ edilmesi gerektiği hususunu hatırlatmamızda fayda bulunmaktadır.

Vergi iadesi kaynaklı incelemeler sebebiyle VUK’un 112/5. maddesinin “Vergi kanunları uyarınca iadesi gereken vergilerin, ilgili mevzuatı gereğince mükellef tarafından tamamlanması gereken bilgi ve belgelerin tamamlandığı tarihi takip eden üç ay içinde iade edilmemesi halinde, bu tutarlara üç aylık sürenin sonundan itibaren düzeltme fişinin mükellefe tebliğ edildiği tarihe kadar geçen süre için aynı dönemde 6183 sayılı Kanuna göre belirlenen tecil faizi oranında hesaplanan faiz, 120. madde hükümlerine göre red ve iadesi gereken vergi ile birlikte mükellefe ödenir” hükmü gereği mükelleflerce hak talep edilebileceği görüşündeyiz.

Vergi incelemelerinin mükellefler ve meslek mensupları üzerinde baskı oluşturduğunu ve sürenin uzaması halinin bu baskıyı arttırdığını söyleyebiliriz. Diğer taraftan son yıllarda sıkça yapılan vergi affı/barışı düzenlemeleri sebebiyle uzayan vergi incelemelerinin kimi mükellefler lehine sonuç doğurduğunu da hatırlatmamız yerinde olacaktır. Aramalı İncelemelere ilişkin bilgilere bir bütün halinde ayrı bir bölümde yer vereceğimizden aramalı incelemeye ilişkin sürelere bu bölümde değinmedik.

H-İNCELEMENİN YAPILACAĞI YER

Hatırlanacağı üzere 01.07.2022 tarihi öncesinde incelemelerin esas itibariyle işyerinde yapılacağına hükmedilmişti. 7338 sayılı Kanunun 17. maddesiyle VUK’un 139. maddesinde değişikliğe gidilmiş ;

» İncelemenin esas itibariyle dairede yapılacağı

» Ancak bu durumun işyerinde tespit yapılmasına engel olmayacağı,

» Mükellefin/sorumlunun talebi ve işyerinin müsait olması durumunda incelemenin işyerinde de yapılabileceğine

dair düzenleme yapılmıştır. Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmeliğin 13/5. maddesinde söz konusu bu talebin yazılı olarak yapılacağı ifade edilmiştir. VUK’un 140. maddesine göre incelemenin işyerinde yapılması durumunda nezdinde inceleme yapılanın muvafakati olmadıkça resmi çalışma saatleri dışında inceleme yapılamaz veya buna devam edilemez (Tutanak düzenlenmesi ve inceleme ile ilgili emniyet tedbirlerinin alınması bu hükmün dışındadır. Ancak bu gibi tedbirler, incelemelerin yapıldığı yerdeki faaliyeti sekteye uğratmayacak şekilde yapılır). Diğer taraftan incelemelerin ana usul olarak dairede yapılmasının, VDK’nın Daire Başkanlıkları şeklinde sadece bazı illerde örgütlenmiş olması yönünden olumlu buna karşın mükelleflerle yüz yüze iletişimi kesen/azaltan yönüyle de olumsuz olduğunu söyleyebiliriz.

I-VERGİ İNCELEMESİNİN ANA KAYNAKLARI (SEÇİLİM)

Vergi incelemesinin kaynakları bir bakıma neden vergi incelemesine muhatap olunur sorusunun da cevabıdır. VDK’nın 2022 yılı faaliyet raporuna göre yürütülen vergi incelemeleri temel itibariyle beş ana kaynaktan başlatılmakla birlikte diğer kaynaklar/sebepler de vergi incelemesine neden olabilmektedir.

» VDK-RAS üzerinden, mükelleflere ait her türlü yasal veri kullanılarak yapılan analiz ve mukayeseler neticesinde riskli görülen sektörler ve mükellefler nezdinde yürütülen incelemeler (Vergi Denetim Kurulu Risk Analiz Sistemi kısaca VDK-RAS mükelleflerin risk durumlarını tespit eden ve risk analizleri sonucunda incelemeye tabi tutulması muhtemel mükellefleri ilgili birime sunan bir yazılımdır. Çeşitli kaynaklarda, incelemeye seçilim için sürekli zarar beyanı, KKEG’lerin yüksekliği, ortaklar cari hesap, kasa bakiyesi, avanslar, mali tablo analizi, faaliyet ile orantısız para hareketleri, gelir/kurumlar ile KDV gibi beyannameler arası uyumsuzluklar, istisna ve iade işlemleri gibi onlarca sebep sayıldığı görülmektedir. Esas itibariyle VDK-RAS uygulamasında, riskli mükelleflerin tespitinde çeşitli kaynaklardan alınan bine aşkın risk konusu bulunmakta ve mükellefler risk grubuna göre sınıflandırılmaktadır. Bilgi kaynaklarını, e-belge/beyan/bildirimler gibi e-uygulamalar tapu, GİB, gümrük, noter, ticaret sicil, MASAK, Adli birimler, SGK, emniyet, banka/finans kurumları gibi örneklendirebiliriz. 2022 yılında incelemelerin %16,38’i bu yöntemle seçilmiş olup bu oranın artırılması hedeflenmektedir.)

» İhbar ve şikâyetlere istinaden yürütülen incelemeler (Mükellef hakkında usulüne uygun yapılan ihbarlar, vergi incelemesine başlanılmamış olsa dahi VUK’un 371. maddesi kapsamındaki Pişmanlık hükümlerinden yararlanmaya engeldir)

» Teftiş, soruşturma, araştırma ve inceleme ile denetimler sırasında yapılan tespitlere istinaden yürütülen incelemeler,

» Kamu kurum ve kuruluşlarından intikal eden ve doğrudan veya dolaylı olarak vergisel konuları içeren inceleme ve denetim raporlarına istinaden yürütülen incelemeler (Kamu Kurumlarına örnek olarak MASAK, Adli makamlar, Gümrük Müdürlükleri, SGK gibi kurumları örnek gösterebiliriz),

» Vergi Müfettişleri tarafından riskli olduğu düşünülen sektörlere yönelik düzenlenen Görüş ve Öneri Raporları uyarınca yapılan incelemeler,

olarak belirlenmiştir.

VDK’nın internet sitesinde ise; Uluslararası sözleşmelerden kaynaklanan ilişkiler sebebiyle vergi incelemesi yapılması gereğinin ortaya çıkabileceği ifa edilmiştir.

VUK’un 370/a-1. maddesinin, “(İzaha davet edilen) mükelleflerce yapılan izah sonucu vergi ziyaına sebebiyet verilmediğinin idarece anlaşılması hâlinde mükellefler söz konusu tespitle ilgili olarak vergi incelemesine tabi tutulmaz veya takdir komisyonuna sevk edilmez” hükmünün mefhumu muhalifinden hareketle mükelleflerin İzaha Davet Müessesesi gereği vergi incelemesine girmesi mümkündür (VDK’nın 2022 yılı Faaliyet Raporuna göre 175 sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma fiili kapsamındaki tespit ile ilgili mükellefler izaha davet edilmiştir).

» Cumhurbaşkanlığı Teşkilatı Hakkında 1 Sayılı Cumhurbaşkanlığı Kararnamesinin 228. maddesine göre VDK doğrudan Bakan’a (Hazine ve Maliye Bakanına) bağlı olup, Vergi Denetim Kurulu Yönetmeliğinin 5/1-h maddesine göre Kurul, Bakan tarafından verilen teftiş, inceleme, denetim ve idari soruşturmaları yapmakla görevlidir. Bu durumda Hazine ve Maliye Bakanının talebi üzerine yukarıda bahsi geçen kaynaklar/gerekçeler dışında inceleme yapılmasının da mümkün olduğunu söyleyebiliriz. Kimi zaman bu yetki piyasa düzenin sağlanması amacıyla da kullanılabilmektedir (2022 Yılında incelemeler sonucunda “Toptan ve Perakende Ticaret; Motorlu Kara Taşıtlarının ve Motosikletlerin Onarımı” sektörüne toplamda 43.539.060.381,59 TL vergi tarhı ve ceza önerisi yapılmış olup bu tutar toplam vergi incelemelerinin %57’sine tekabül etmektedir).

Mükellefler vergi iadesi gibi haklardan yararlanabilmek için iradi ya da yasal zorunluluk sebebiyle de incelemeye muhatap olabilmektedir. Bu uygulamalara ilişkin bazı örnekler aşağıdaki gibidir:

» KDV/ÖTV Genel Uygulama Tebliğleri gereği belirlenmiş iadeler/teminat çözümleri (iade/teminat çözümü bazı hallerde iradi olarak vergi incelemesiyle yerine getirilebileceği gibi limit üstü iadeler, özel esaslara tabi mükelleflerin iade/teminat çözümü, KDV alacağının ÖTV borcuna mahsubu gibi bazı hallerde ise iadeler ancak vergi incelemesiyle yerine getirilebilir).

» KDVGUT’un IV/E Bölümü gereği özel esaslardan genel esaslara dönüş.

» KDVGUT/ÖTVGUT’lar gereği İndirimli Teminat Uygulama Sertifikası (İTUS) ya da Erken Teminat Çözümü Sertifikası (ETÇS) gibi uygulamalar nedeniyle vergi incelemesi talebi.

» KDVGUT’un IV/A-6 Bölümü gereği teminat veya YMM raporu karşılığı iade talep edilmesine karşın vergi dairelerinin yapacakları kontrollerde tespit edilen eksiklik veya olumsuzlukların mevzuata uygun şekilde düzeltilmemesi.

» 252 Seri No.lu Gelir Vergisi Genel Tebliğinde yer alan ve tevkif yoluyla kesilen vergilerin (limit üstü) nakden iadesi. Bilindiği üzere mahsuben iadelerde YMM/Vergi İnceleme Raporu aranmamakla birlikte tespit edilen eksiklik veya olumsuzlukların mevzuata uygun şekilde düzeltilmemesi/cevaplanmaması incelemeye sevke neden olabilir.

» Kurumlar Vergisi Kanununun 17/8 ve 17/10. maddeleri gereği tasfiye sebebiyle yapılan vergi incelemesi (2018/01 Sıra No.lu Vergi İnceleme ve Denetim İç Genelgesi göre tasfiye kararının alındığı dönemin aktif toplamı 500.000 TL’yi aşmayan mükellefler ile vergiden muaf vakıflar ile kamuya yararlı derneklere ait iktisadi işletmelerin tasfiye kararının alındığı dönemde aktif toplamı 1.000.000 TL’yi aşmayanlar hakkında inceleme yapılmayacaktır).

Vergi yükümlülüklerine ilişkin ihbar ve şikâyetler ile inceleme taleplerinin değerlendirilerek; incelenecek mükelleflerin tespit edilmesi VDK nezdinde oluşturulan İhbar ve İnceleme Taleplerini Değerlendirme Komisyonları (İİTDK) tarafından gerçekleştirilmektedir. Mükellefler esas itibariyle yukarıda belirtilen kaynaklardan edinilen bilgi çerçevesinde incelemeye alınmakla birlikte Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmeliğin 4. maddesinde mükelleflerin, risk analizi neticesinde riskli bulunmaması, haklarında ihbar veya şikâyet olmaması halinde dahi incelemeye alınabileceği ifade edilmiştir. Ancak sınırlı denetim gücünün fiili emare ve bilimsel/teknolojik yöntemler temelinde kullanılmasının ve vergi incelemelerinin yine bu temelde yürütülerek sonuçlandırılmasının zamanın doğru kullanılması, etkinlik ve verimlilik açısından zorunlu olduğu kuşkusuzdur. VDK’nın 2022 Faaliyet Raporunun başta Başkan Sunuşu ve Misyon bölümlerinde olmak üzere çeşitli bölümlerinde bu hususa yer verildiği görülmektedir.

İ-VERGİ İNCELEME SÜRECİ

Vergi inceleme süreci esas itibariyle nezdinde inceleme yapılacak mükellefin seçilmesiyle başlar. Vergi yükümlülüklerine ilişkin ihbar ve şikâyetler ile inceleme taleplerinin değerlendirilerek; incelenecek mükelleflerin tespit edilmesi VDK nezdinde oluşturulan İhbar ve İnceleme Taleplerini Değerlendirme Komisyonları (İİTDK) tarafından gerçekleştirilmektedir. İİTDK tarafından 2022 yılında 49.720 adet evrak değerlendirilmiş olup 195.771 adet vergi incelemesi yapılması yönünde karar alınmıştır.

Vergi inceleme süreçlerinin elektronik ortamda yürütülmesi: Vergi incelemeleri, VDK Başkanlığı bünyesinde gerçekleştirilen kritik işlemlerin takibini ve denetimini sağlayan, elektronik belge yönetim sistemi ile entegre, karar almada ve iş takibinde istenilen raporları üreten, dış sistemlere bilgi sağlayan ve bu sistemlerden bilgi alan iş akış ofis otomasyon sistemi olan VDKBİS (Vergi Denetim Kurulu Bilgi İşlem Sistemi) üzerinden yürütülmektedir. HMB Bilgi Teknolojileri Genel Müdürlüğü tarafından bu sisteme yeni modüller eklenmekte ve yazılım talepler doğrultusunda sürekli geliştirilmektedir. Denetim ve inceleme faaliyetlerinde kullanılmak amacıyla riskli mükellefler hakkında yürütülen analiz çalışmalarına ilişkin mükelleflerin beyan ve bildirim özetlerini içeren MBR (Mükellef Bilgi Raporu), VDKBİS üzerinden görevli Vergi Müfettişine elektronik ortamda sunulmaktadır. Bu sistem UYAP’ın bir benzeri olmakla birlikte UYAP’ta tüm taraflar işlem yapabilirken bu sistem İdareye özgüdür. Diğer taraftan mükellefler inceleme süreçlerini VDK’nın internet sitesi üzerinden “Mükellef Portalı, İnceleme Takip Sistemi https://mukellefportali.vdk.gov.tr/Portal/” üzerinden takip edebilmekte burada bir çok işlem yapabilmektedir. Mükelleflere yapılan tebligatlar ise Gelir İdaresi Başkanlığı, Dijital Vergi Dairesi, internet/interaktif vergi dairesinden E-Tebligatlarım/Vergi Denetim Kurulu Başkanlığı menülerinden ulaşabilirler.

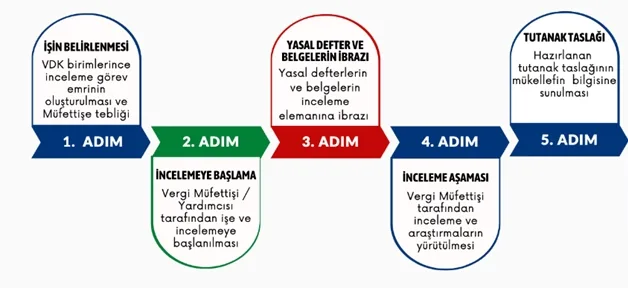

VDK’nın internet sitesinde vergi inceleme süreci aşağıdaki görselde belirtildiği üzere 10 adım halinde sayılmış ve kısa açıklamalara yer verilmiştir. Mevcut düzenlemelerde belirtilen şekilde bir sıralama olmamakla birlikte, biz her bir adımla doğrudan bağlantılı olduğunu düşündüğümüz hüküm ve açıklamalara adımlar arasındaki boşlukları da doldurmaya çalışarak ve mümkün olduğunca tekrara düşmeden yer vermeye çalışacağız.

1.İşin Belirlenmesi: VDK birimlerince inceleme görev emrinin oluşturulması ve Müfettişe Tebliği

Bu adımın daha önce belirttiğimiz şekilde incelemeye seçilen mükelleflerin hangi vergi müfettişi/müfettişleri tarafından inceleneceğine ve incelemenin kapsamına dair olduğunu söyleyebiliriz.

» Vergi Müfettişlerinin bir yıl içerisinde yapacakları vergi incelemeleri ile diğer çalışmalar Vergi Denetim Kurulu Yönetmeliğinin 40. madde ile 51. madde aralığında belirlenen esaslara göre Genel Çalışma Planı çerçevesinde belirlenir.

» Vergi Denetim Kurulu Yönetmeliğinin 6/d maddesine göre; Vergi Müfettişlerini görevlendirmek, verilen görevlerin uygulanışını izlemek ve çalışmalarını denetlemek VDK Başkanının görevlerinden olup bu yönetmeliğin 7/2.maddesine göre Başkan Yardımcıları, Başkanın görevlendirmesi doğrultusunda iş ve işlemlerin yürütülmesini sağlarlar. Mezkur Yönetmeliğin 9/2-b ve 9/3.maddelerine göre ise Daire Başkanları, Vergi Müfettişlerinin iş ve işlemlerin sevk ve idaresinden sorumludurlar.

» Yönetmeliğin 6.maddesine göre; vergi inceleme görevi yazı ile verilir. İnceleme görevi yazılarında; nezdinde inceleme yapılacak kişilere ve konulara ilişkin bilgilere, incelemenin türüne (tam/sınırlı), gerekçesine, dönemine ve süresine ilişkin hususlara yer verilir. İnceleme görev yazısı ekinde yer alan belgeler, elektronik ortamda inceleme yapmaya yetkili olanlara gönderilebilir (Söz konusu işlemler VDKBİS üzerinden yapılır).

» Vergi incelemesi, sadece inceleme görev yazısında belirtilen konu ve döneme ilişkin olarak yapılır (ancak inceleme görevi verenlerce mahiyetin değiştirilmesi mümkündür).

» Başkanlık, Vergi Müfettişleri tarafından aynı anda yürütülecek inceleme görevi sayısını artırabilir, incelemenin münferit veya ekip halinde yürütülmesine karar verebilir.

» Yönetmeliğin 8/3. maddesine göre İnceleme görevini veren ilgili birim tarafından görevin devredilmesinin uygun görülmesi halinde inceleme dosyası, yazı ile Daire Başkanlığına gönderilir (Bu ifadeden Vergi Müfettişince kendi inisiyatifi dahilinde inceleme işini/dosyasını bir başka Vergi Müfettişine devredemeyeceği anlaşılmaktadır).

2.İncelemeye Başlama: Vergi Müfettişi/Yardımcısı tarafından işe ve incelemeye başlanılması (ve süreleri).

İşe Başlama (5+5 Gün): Yönetmeliğin 7/1. maddesine göre, İnceleme görevinin verilmesinden itibaren en geç 5 gün içinde işe başlanır. Haklı bir mazeretin varlığı halinde bu süreye ilave olarak en fazla 5 günlük süre verilebilir ya da inceleme başka bir inceleme elemanına verilebilir. Yönetmelikte, işe başlamanın tanımına yer verilmemiş olmakla birlikte 7/2. maddesindeki “mükellefin kendisine veya bulunduğu sektöre yönelik olarak yapılan her türlü araştırma, inceleme, bilgi isteme ve yazışma gibi faaliyetler işe başlandığını gösterir” ifadesi işe başlamanın bir nevi hazırlık aşaması olduğuna işaret etmektedir. Bu aşamada görev yazısı ekindeki belgeler ile vergi dairesindeki dosyalar tetkik edilir. Ayrıca, gerekirse harici araştırmalarla da yapılmak suretiyle bunların faaliyetleri, iş ve iş kolları ile çalışma şekilleri hakkında bilgi edinirler.

İncelemeye başlama (15+5 Gün): İnceleme görevinin verilmesinden itibaren en geç 15 gün içinde incelemeye başlanır. Haklı bir mazeretin varlığı halinde bu süreye en fazla 5 gün ilave süre verebileceği gibi inceleme görevi başka bir inceleme elemanına da verebilir. Anlaşılacağı üzere incelemeye başlama süresine olan 15 günlük süreye, işe başlama süresi olan 5 günlük sürenin dahil olduğunu ve toplamda ilave olarak en fazla 5 günlük süre verilebileceğini, bu durumda ise inceleme görevi verilen müfettişin ek süreler dahil toplamda 20 gün içinde incelemeye başlaması gerektiğini söyleyebiliriz.

İncelemeye başlama bildirimi: VUK’un 140/1. maddesine göre incelemeye, “İncelemeye Başlama Bildirimi” ile başlanacak olup incelemeye başlama tarihi bu bildirimin düzenlendiği tarihtir (Hatırlanacağı üzere 7338 sayılı Kanunla yapılan düzenleme öncesi incelemeye başlanma tarihi tutanak tarihine bağlanmaktaydı). Bu hükümden hareketle incelemeye başlama bildiriminin mükellefe tebliğ tarihinin önemi olmadığını söyleyebiliriz. İncelemeye başlama tarihi; VUK’un 370. maddesi kapsamında İzaha Davet, 371. maddesi kapsamında Pişmanlık ve Islah, 7440 sayılı Kanun gibi vergi affı niteliğindeki düzenlemeler ile incelemenin tamamlanması için belirlenen süreler açısından önem arz etmektedir. İncelemeye başlama bildiriminin bir örneği nezdinde inceleme yapılana, bir örneği vergi incelemesi yapmaya yetkili olanın bağlı bulunduğu inceleme ve denetim birimine, bir örneği ise mükellefin bağlı olduğu vergi dairesine gönderilir.

İncelemeye Başlama Bildiriminde;

» İnceleme yapılanın kimlik bilgileri, unvanı, adresi,

» İncelemenin türü (tam/sınırlı inceleme),

» İncelemeye alınma gerekçesi,

» İncelemenin konusu,

» İnceleme dönemi,

» Vergi Türü,

Bildirimin düzenlenme tarihi ve vergi incelemesi yapmaya yetkili olanların imzası,

Mükelleflerin incelemeyle ilgili hak ve yükümlülükleri,

hakkında bilgilere yer verilir. İncelemeye başlama bildiriminde yukarıda sayılanlara ilave olarak Vergi Müfettişinin adı, iletişim bilgileri ve incelemenin mükellefçe VDK’nın internet sitesi üzerinden takibi için gerekli olan sorgu numarası da belirtilmektedir. İncelemeye başlama bildirimi mükelleflere elektronik olarak tebliğ edilmektedir. Mükellefler söz konusu bildirime Dijital Vergi Dairesi/İnternet/İnteraktif Vergi Dairesinden E-Tebligatlarım/Vergi Denetim Kurulu Başkanlığı menülerinden ulaşabilirler.

Kimlik ibrazı: VUK’un 136. maddesine göre, vergi incelemesi yapanlar yanlarında memuriyet sıfatlarını ve inceleme yetkisini gösteren fotoğraflı resmi bir vesika bulundururlar ve gittikleri yerde işe başlamadan evvel bu vesikayı ilgililere gösterirler. Kanun hükmü bu şekilde olmakla birlikte; incelemelerin dairede yapılması, mükellefin farklı ilde olması, defter ve belgelerin elektronik ortamda ya da farklı daireye sunulabilmesi hatta tutanakların dahi yüz yüze gelinmeden imzalanabilmesi gibi sebeplerle belirtilen şekilde kimlik ibrazının mümkün olmayabileceğini belirtmemiz gerekir.

3.Yasal Defter ve Belgelerin İbrazı: Yasal defter ve belgelerin inceleme elemanına ibrazı.

Mükelleflerin defter ve belgeleri yazılı olarak istenir ve tutanakla teslim alınır. Yazıda, ibraz edilecek defter ve belgeler ile 15 günden az olmamak üzere ibraz süresine, ibraz yerine ve ibraz edilmemesi halinde uygulanacak müeyyidelere yer verilir. Mücbir sebep ve mali tatil kaynaklı defter ve belge ibrazına ilişkin sürelerin zorunlu olarak uzaması mümkündür. VUK’un 139. maddesine göre, haklı bir mazeret gösterenlere, defter ve vesikalarını ibraz etmesi için münasip bir mühlet verileceği hüküm altına alınmış olmakla birlikte haklı mazeretlerin içeriğine dair bir belirleme yapılmamıştır. VUK’un “Mühlet Verme Başlıklı” 17. maddenin bu kapsamda olması gerektiğini ancak gerekçeyi değerlendirmenin vergi müfettişinin tasarrufunda olduğunu söyleyebiliriz. Uygulamada ise bu konuda esneklik gösterildiğini görmekteyiz. Mükellefin yazıya gerek kalmaksızın defter ve belgelerini ibrazı üzerine defter ve belgeler, tutanak düzenlenmek suretiyle alınır. Diğer taraftan Yönetmeliğin 6/3. maddesinde, inceleme konusu ve dönemi ile ilgili olmayan herhangi bir hususa ilişkin mükelleften bilgi ve belge talebinde bulunulamayacağı ifade edilmiştir.

Elektronik defter ve belge İbrazı: Mükelleflerin, Bakanlığın elektronik olarak tutulmasına izin verdiği defter ve belgeleri Bakanlık tarafından oluşturulan sistemi kullanmak suretiyle elektronik ortamda ibraz etmesi esastır. Bu kapsamda söz konusu elektronik defter ve belgeler VDK’nın internet sitesi üzerinden e-VİZ (Elektrik Veri İbraz Sistemi) portalı aracılığıyla, tebliğ edilen Defter Belge İsteme Yazısının alt kısmında yer alan giriş kodu kullanılmak suretiyle ibraz edilebilmektedir. Konuya ilişkin açıklamaya https://vdk.hmb.gov.tr/e-viz-sik-sorulan-sorular linkinden ulaşabilirsiniz. Bilindiği üzere e-defter ve berat dosyalarının ikincil kopyaları GİB sistemine yüklenmektedir. Ancak ikincil kopyaların GİB sistemine yüklenmiş olması hali 1 Sıra No.lu Elektronik Defter Genel Tebliğinin 4.4.1/g maddesinde belirtildiği üzere mükellefin asıl e-Defter ve berat dosyalarının muhafaza ve ibraz ödevlerini ortadan kaldırmamaktadır.

İncelemenin farklı ilde yürütülmesi halinde defter ve belge ibrazı: Mükellefin işyeri adresi, işyeri adresinin bulunmaması halinde ikametgâh adresi ile inceleme görevi verilenin çalışma yerinin aynı ilde bulunmaması halinde, defter ve belgeler mükellefin işyeri adresi, işyeri adresinin bulunmaması halinde ikametgâh adresinin bulunduğu ildeki dairede teslim alınır. Mükellefin talebi halinde defter ve belgeler inceleme görevi verilenin sürekli çalışma yerindeki dairede de teslim alınabilir.

Defter ve belgelerin ibraz edilmemesi: Nezdinde inceleme yapılacak olanla temas kurulamaması veya ilgili ile temas kurulmasına rağmen verilen sürede defter ve belgelerin ibraz edilmemesi gibi hallerde inceleme, ilgilinin vergi dairesindeki dosyasında yer alan belgeler, elektronik ortamda tutulmasına izin verilen veriler ve diğer kaynaklardan elde edilen her türlü bilgi ve belgeler ile varsa Başkanlığın risk analizi sonuçlarına dayalı olarak yürütülür. VDK’nın internet sitesi ile defter ve belge isteme yazılarında defter ve belgeleri ibraz etmemenin sonuçları aşağıdaki gibi sıralanmıştır.

» Vergi Usul Kanunu 30/3. maddesi uyarınca, vergi matrahları re’sen takdir edilecektir.

» Vergi Usul Kanunu Mükerrer 355’inci maddesi uyarınca özel usulsüzlük cezası kesilecektir.

» 3065 sayılı Katma Değer Vergisi Kanunu 29’uncu maddesine göre indirim konusu yapılan katma değer vergileri, aynı kanunun 34 ve 54’üncü maddelerine göre belgelendirilmemiş sayılacağından reddedilecektir.

» Vergi Usul Kanunu 359/a-2 maddesinde belirtilen kaçakçılık suçu işlenmiş olduğundan, aynı kanunun 367’nci maddesi uyarınca ilgililer hakkında Cumhuriyet Savcılığına suç duyurusunda bulunulacaktır.

» Yapılan inceleme sonucunda tarh edilecek vergi ve kesilecek cezalardan 213 sayılı Vergi Usul Kanunu Ek 11 maddesi kapsamına girenlerle ilgili “Tarhiyat Öncesi Uzlaşma” hakkı bulunmaktadır. Ancak, belirtilen süre içinde ibraz ödevi yerine getirilmediği takdirde “Tarhiyat Öncesi Uzlaşma” hükümlerinden yararlanmanız mümkün olmayacaktır.

Yukarıdaki sayılanlara ilave olarak mükelleflerin;

» KDVGUT’nin IV/E Bölümü gereği özel esaslara tabi tutulacağını,

» KDV/ÖTV iadelerinde avantaj sağlayan İndirimli Teminat Uygulama Sertifikası (İTUS) ya da Erken Teminat Çözümü Sertifikası (ETÇS) gibi uygulamalardan yararlanamayacaklarını,

» GVK’nın mükerrer 121. maddesi kapsamında vergiye uyumlu mükellef indiriminden yararlanamayacaklarını,

» 6183 sayılı Kanun’un 9. maddesi gereği kendilerinden teminat istenebileceğini,

» VUK’un 153/A maddesi gereği mükellefçe verilen teminatların iade edilmeyerek yine bu maddenin yedinci fıkrasına göre haklarında işlem tesis edileceğini,

» VUK’un 344. maddesine göre haklarında vergi ziyaı cezasının üç kat uygulanacağını (Vergi ziyaına 359. maddede yazılı fiillerle sebebiyet verilmesi halinde),

hatırlatmamız yerinde olacaktır. Ayrıca defter/belge ibraz etmeyen mükelleflerin KDVGUT gereği özel esaslara tabi tutulmalarından kaynaklı olarak ticari hayatlarının telafisi zor bir şekilde zedelenmesi kaçınılmazdır.

KDV indirimi açısından resmi defterlerin inceleme aşamasında ibraz edilmemiş olması ya da defterlerin tasdik ettirilmemiş olması hallerine ilişkin aşağıdaki yargı kararı ve idari görüşü paylaşmakta fayda bulunmaktadır.

Vergi incelemesi sırasında ibraz edilmeyen defter ve belgelerde yer alan KDV ile tasdiksiz deftere kaydedilen belgelerde yer alan KDV’nin indirim konusu yapılıp yapılamayacağı: Danıştay İçtihatları Birleştirme Kurulu, vergi incelemesi sırasında ibraz edilmeyen defter ve belgelerde yer alan KDV’nin indirim konusu yapılıp yapılamayacağına ilişkin olarak E: 2013/3, K: 2019/1 Kararında,

» Mücbir sebebin varlığı halinde; defter ve belgelerin mücbir sebep dolayısıyla ibraz edilmemesinin re’sen tarh nedeni olduğu, ispat külfeti açısından ise, içtihatların; mücbir sebebin varlığı halinde mükelleflerin ibraz ödevini yerine getirmelerinin beklenemeyeceği ve indirim konusu yapılan vergilerin, alış belgelerinde ayrıca gösterilmiş olmasını ispatlama yükümlülüğünün de bulunmadığı,

» Mücbir sebep olmaksızın defter ve belgelerini, incelemeye yetkili olan inceleme elemanlarına ibraz etmeyen katma değer vergisi mükellefleri adına yapılan cezalı tarhiyatlara karşı açılan davalarda; davacılar tarafından, vergilendirme dönemine ilişkin yasal defterler ve belgelerin mahkemeye sunulabileceğinin ileri sürülmesi halinde, bu defter ve belgeler davacıdan istenilip, defterlerdeki kayıtlar incelenip, bu kayıt ve belgeler hakkında davanın diğer tarafı olan vergi idaresinin görüşü ve saptamaları da alınarak yapılacak hukuki değerlendirmeye göre karar verilmesi gerektiği,

yönünde karar vermiştir.

» Çanakkale Valiliğinin 16.02.2012 tarih ve B.07.4.DEF.0.17.10.00-KDV-2010-02-15 sayılı özelgesinde; deftere tasdik işleminin hiç yaptırılmamış olması, ya da bir önceki takvim yılında veya hesap döneminde tasdik ettirilerek kullananlardan ara tasdike gidilmeksizin bir sonraki hesap döneminde de aynı defterlere kayıt yapılmasının, VUK’un 30/3. maddesine göre re’sen tarhiyat sebebi olduğu, bu defterlere kaydı yapılan belgelerde yer alan KDV’nin de indiriminin Kanunun 29 ve 34. maddeleri gereğince mümkün bulunmadığı ancak yapılacak incelemede ya da dönem matrahının takdiri sırasında tasdik ettirilmemiş defterlere kaydedilen belgelerin gerçek olduklarına kanaat getirilmesi ve bu verginin satıcı tarafından beyan edildiğinin tespit edilmiş olması kaydıyla bu belgelerdeki KDV’nin indirim konusu yapılmasının mümkün olduğu ifade edilmiştir.

Anlaşılacağı üzere inceleme safhasında defter ve belgelerin ibraz edilmemesine karşın söz konusu defter ve belgelerin yargılama aşamasında ibraz edilmesi ya da tasdiksiz defterlere kaydedilen belgelerde yer alan KDV’nin belli şartlarda indirimi mümkün olabilmektedir.

Mali Tatilin vergi incelemeleri ile defter ve belge ibraz sürelerine etkisi: 5604 sayılı Kanunun 1.maddesinin (4) numaralı fıkrasında, “Mahkeme kararı veya Cumhuriyet Savcılıklarının talebi üzerine ya da VUK hükümlerine göre yapılan aramalı incelemeler hariç olmak üzere, malî tatil süresince inceleme amacıyla defter ve belgelerin ibrazı talep edilemez, mükellefin işyerinde incelemeye başlanılmaz.” hükmüne yer verildiğinden, mali tatil süresince (fıkrada yer alan haller dışında) mükellefin işyerinde incelemeye başlanılmayacak ve inceleme amacıyla defter ve belgelerin bu süre içinde ibrazı istenilmeyecektir. Öte yandan, vergi inceleme elemanları tarafından mali tatil süresinden önce yapılan tebligat ile mükelleften defter ve belgelerinin ibrazının talep edilmesi ve söz konusu talebe ilişkin olarak da mükellefe tanınan sürenin son gününün mali tatile rastlamış olması halinde, bu sürenin mali tatilin son gününü izleyen tarihten itibaren 7 gün uzamış sayılması uygun görülmüştür.

Mükellefle birlikte/mükellef olmaksızın bilgi/belge verebilecekler: 2017/01 Vergi İnceleme ve Denetim İç Genelgesinin 4. maddesinde; nezdinde inceleme yürütülen gerçek kişilerde kendisi, tüzel kişilerde kanuni temsilcisi, tüzel kişiliği olmayan teşekkülleri idare edenler tarafından hazırlanan imzalı bir muvafakatnamenin verilmiş olması şartıyla,

» 3568 sayılı Kanun kapsamında yetkisi bulunan meslek mensupları ile avukat veya mükellefler tarafından belirlenen diğer kişilerin, mükellefle birlikte veya mükellef olmaksızın vergi incelemesini yürütenlerle inceleme ile ilgili olarak görüşmesinin, bilgi ve belge sunmasının mümkün olduğu,

» Bu kişilerden ayrıca resmi vekaletname istenmeyeceği,

» Bu muvafakatname için özel bir şekil şartı aranmayacağı (imzalı olması ifadesinden muvafakatnamenin yazılı yapılması gerektiği ancak noter tasdikine gerek bulunmadığını söyleyebiliriz),

» Muvafakatnamenin vergi incelemesini yürütenlerin huzurunda düzenlenebileceği veya öncesinde düzenlenerek ibraz edilebileceği,

» Muvafakatnamenin yalnızca yürütülen inceleme sürecine ilişkin hüküm ifade edeceği,

» Muvafakat verilen kişilere yukarıda belirtilenler hususlar dışında herhangi bir temsil veya vekalet yetkisi vermediği,

» İnceleme tutanaklarının mükellefle ve/veya kanuni temsilciyle birlikte imza altına alınması gerektiği (Birlikte imza alınması ifadesinden tutanakların mükellefle muvafakat verilenin birlikte imzalaması değil, mükellefle vergi müfettişinin birlikte imzalaması şeklinde anlaşılması gerekir),

ifade edilmiştir. İç Genelgede Meslek Mensupları ve Avukatlar dışındaki diğer kişilere de muvafakat verilmesinin yetkinlik açısından uygun olmadığı incelemenin konunun uzmanları tarafından yürütülmesinin/takip edilmesinin sonuçları itibariyle mükelleflerin lehine olacağı görüşündeyiz.

4.İnceleme Aşaması: Vergi Müfettişi tarafından inceleme ve araştırmaların yürütülmesi.

Vergiyi Doğuran Olay ve İspat: Vergi hukukunda tipleştirme, kanun koyucunun vergiye ilişkin genel, soyut kurallar koymasıdır. Somut maddi olayın (küçük önerme) soyut hukuk kuralına (büyük önerme) uygun olmasına tipiklik denilmektedir. Vergi hukukunda soyut tip olan vergiyi doğuran olayın gerçek hayatta somut olarak gerçekleşmesi halinde tipiklikten söz edilir ve ortaya çıkan sonuç vergilendirmedir. Başka bir deyişle vergiyi doğuran olayın varlığı ve vergilendirilebilmesi için soyut tipe uyması ve unsurlarını taşıması gerekir.

» VUK’un 19. maddesinde “vergi alacağının, vergi kanunlarının vergiyi bağladıkları olayın vukuu veya hukuki durumun tekemmülü ile doğacağına” hükmedilmiştir.

» VUK’un İspat başlıklı 3/B maddesinde; “Vergilendirmede vergiyi doğuran olay ve bu olaya, ilişkin muamelelerin gerçek mahiyetinin esas olduğu; vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyetinin yemin hariç her türlü delille ispatlanabileceği; vergiyi doğuran olayla ilgisi tabii ve açık bulunmayan şahit ifadesinin ispatlama vasıtası olarak kullanılamayacağı; İktisadi, ticari ve teknik icaplara uymayan veya olayın özelliğine göre normal ve mutad olmayan bir durumun iddia olunması halinde ispat külfetinin bunu iddia eden tarafa ait olduğu” hükümleri yer almaktadır.

» Yönetmeliğin 5/1-d maddesi gereği; görevin yerine getirilmesinde sürekli gelişimin, saydamlığın, tarafsızlığın, dürüstlüğün, kamu yararının, hesap verilebilirliğin ve öngörülebilirliğin esas alınması gerekmektedir.

» Yönetmeliğin 5/1-f maddesine göre; (Vergi incelemesinde) amaç, ödenmesi gereken vergi tutarını doğru olarak tespit etmek olduğunu daima göz önünde bulundurmak ve bu çerçevede inceleme sonucunda, gerekmesi halinde, mükellef lehine düzeltmelerin de yapılmasını sağlamaktır.

» Vergi Denetim Kurulu Yönetmeliğinin 52/3. maddesine göre; raporlarda yer verilen tespit, görüş ve önerilerin; … ilgili mevzuata ve inceleme, araştırma, teftiş veya soruşturma sonucu ulaşılan delillere dayandırılmasına özen gösterilir.

Yukarıdaki hüküm ve açıklamalardan hareketle inceleme ve araştırma safhası; defter/belge ve diğer kaynaklardan bilgiler/deliller toplanması ve toplanan bilgilerin/delillerin VUK’un ispat başlıklı 3/B maddesi, Vergiyi Doğran Olay başlıklı 19. maddesi ile maddi vergi kanunları (gelir, kurumlar KDV, ÖTV, DV gibi) kapsamında tarafsızca değerlendirilerek vergiyi doğran olayın meydana geldiğinin, sonuç olarak da ödenmesi gereken verginin tespitine yönelik çalışmalardır şeklinde özetlenebilir. Bu safhada VUK’un 148. maddesine istinaden Kamu idare ve müesseseleri, mükellef veya mükelleflerle muamelede bulunan diğer kişilerden bilgi istenebilir (karşıt tespit yapılabilir). Ayrıca VEDAS (Vergi Denetim Analiz Sistemi- elektronik ortamda etkin ve kısa sürede analiz ve tespitlerin yapılabildiği, vergi incelemesi odaklı bir e-denetim sistemi) gibi uygulamalardan yararlanılması da mümkündür. Diğer taraftan çalışmalar sonucunda ödenmesi gereken vergiden ziyade iadesi gereken verginin de tespiti söz konusu olabilir.

İnceleme Dosyası: Yönetmeliğin “İnceleme Dosyası” başlıklı;

» 8/1.maddesinde; vergi incelemesi yapmaya yetkili olanların, işe başlama ve incelemeye hazırlık evresi dâhil, inceleme görevi sırasında tespit ettikleri hususları ihtiva eden bir inceleme dosyası oluşturacağı,

» 8/2.maddesinde; inceleme dosyasında, görevlendirme yazısı, işe başlama ve incelemeye hazırlık evresinde tespit edilen hususların, mükellefin vergi incelemesi kapsamında incelenen hesaplarının, harici olarak yapılan araştırmalarda tespit edilen konuların, mevzuata aykırı işlemlerin, bulunan matrah farkı, vergi farkı ve bunların hesaplanma yöntemlerine ilişkin bilgiler ile bu kapsamda yapılan yazışmaların, düzenlenen tutanakların ve ilgili diğer belgelerin yer alacağı,

ifadelerinin, esas itibariyle inceleme ve araştırmaların belgeleme açısından nasıl bir düzen içinde yapılması gerektiği ve bu yönüyle de inceleme dosyalarının ispat vasıtası olduğuna işaret ettiğini söyleyebiliriz.

Önemli bir diğer husus da incelemenin, inceleme görev yazısında belirtilen konu ve döneme ilişkin olarak yapılacağı haliyle de araştırmanın (karşıt tespitler dahil) bu yönde yapılması gereğidir. Ancak yürütülmekte olan incelemeler sırasında, görevlendirme yazısında belirtilenden farklı bir konu veya döneme ilişkin eleştiriyi gerektiren hususların tespiti ya da farklı bir mükellef nezdinde inceleme ihtiyacı duyulduğunda durum inceleme görevini verenlere/bağlı olunan birimlere bildirilir. Görev yazısında yer almayan farklı vergi türlerine ilişkin olarak da rapor yazılmasını gerektiren hallerde, bu durum yeni bir görevlendirme gerektirmez. İnceleme görevini verenler, tam veya sınırlı inceleme olarak yapmış oldukları görevlendirmenin mahiyetini değiştirmeye yetkilidir. Mahiyetin değişmesi hali, inceleme ve araştırma safhasında değişikliğe neden olabilir.

5.Tutanak Taslağı: Hazırlanan tutanak taslağının mükellefin bilgisine sunulması.

Tutanak: VUK’un 141. maddesinin birinci fıkrasında; inceleme esnasında lüzum görülen hallerde, vergilendirme ile ilgili olayların ve hesap durumlarının ayrıca tutanaklar ile tespit ve tevsik olunabileceğine; ilgililerin itiraz ve mülahazaları varsa bunların da tutanağa geçirileceğine, tutanakların bir nüshasının mükellefe veya nezdinde inceleme yapılan kimseye bırakılmasının mecbur olduğuna hükmedilmiştir. Buradan hareketle tutanak düzenlenmesinin inceleme elemanının tasarrufunda olduğu söylenebilir. Ancak defter/belge teslimi ve bu defter/belgelerin iadesi ile aramalı incelemelerde mükelleflerin memur huzurunda defter/belgeler üzerinde inceleme yapması ve suret/kayıt çıkarması tutanağa bağlanmalıdır. Ayrıca Tarhiyat Öncesi Uzlaşma Yönetmeliğinin 9/1. maddesinde “inceleme ile ilgili son tutanağın düzenlenmesine kadar” tarhiyat öncesi uzlaşma talep edilebileceği ifadesinin tutanak zorunluluğuna işaret ettiği görüşündeyiz. Uygulamada da inceleme raporu düzenlenmeden önce tutanak tutulduğunu görmekteyiz.

Tutanak taslağı: Yönetmeliğin 16/3. maddesinde; tutanak taslaklarının, mükelleflerin itiraz ve mülahazalarının tutanağa geçirilebilmesini sağlamak amacıyla, mükelleflerin talep etmesi durumunda 2 gün önceden mükelleflerin bilgisine sunulacağına ve tutanaklarda incelemeyi yapanın kanaatini belirten yorum, hüküm ve ifadelerine yer verilmeyeceği ifade edilmiştir. Uygulamada mükellefin talebine bakılmaksızın tutanak taslakları mükellefe gönderilmekte ya da https://mukellefportali.vdk.gov.tr/Portal/ linkinden sorgu numarasıyla söz konusu tutanaklara ulaşılabilmektedir. Tutanak taslaklarının imza öncesinde mükellefe sunulması, mükellefin bu 2 günlük zaman zarfında inceleme konusuyla ilgili araştırma/düşünme ve hukuki yardım alarak değerlendirme yapması açısından önemli bir haktır. Ancak 2 günlük sürenin yeterliliği konusu tartışmalıdır.

Tutanağın niteliği: Yönetmeliğin 16/4. maddesinde; tutanakta yer alan hususların vergi kanunları karşısında yapılması muhtemel işlemler bakımından ispatlama vasıtası olduğuna ve yapılması muhtemel işlemlerin neler olduğunun mükellefe izah edileceği belirtilmiştir.

Tutanakta yer alacak unsurlar: Vergi incelemesi ile ilgili düzenlenecek tutanaklarda;

» Tutanağın düzenlenme yeri ve tarihi,

» İlgililerin adı, soyadı ve unvanları, vergi kimlik numaraları ile imzaları,

» Vergilendirme ile ilgili olaylar ve/veya hesap durumları,

» Varsa, ilgililerin itiraz ve mülahazaları ile ibraz ettikleri özelgeleri (Tebliğde her ne kadar belirtilmese de özelgenin mükellefin şahsına verilmiş olması şartı aranmamaktadır),

» Tutanakta belirtilen hususların ilgililer tarafından okunduğunu ve doğruluğunun anlaşıldığını belirten ifade,

» Nezdinde inceleme yapılan mükellefe, tutanakta yer alan hususların vergi kanunları karşısında yapılması muhtemel işlemler bakımından ispatlama vasıtası ve yapılması muhtemel işlemlerin neler olduğunun, tutanağın düzenlenmesinden önce bildirildiği hususu,

» Tutanağın taslak halinin mükellefin bilgisine sunulduğu hususu,

» Mükelleflerin Rapor Değerlendirme Komisyonlarında dinlenme talebinin olup olmadığına ilişkin ifade,

yer alır. Ayrıca tarhiyat öncesi uzlaşma talebi tutanak aracılığıyla da yapılabilir.

Bazı durumlar dışında düzenlenmesi inceleme memurunun inisiyatifinde olan ve ispat vasıtası olduğu kabul edilen tutanakların, taslak hallerinin dikkatlice incelenmesi, tutanakta yer alan ve itiraz gerektiren ifadeler için muhakkak gerekli itiraz ve açıklamaların yapılması, özellikle kendi adlarına verilmemiş olsa dahi emsal nitelikteki özelgelerin (ya da diğer kaynakların) ve açıklamaların tutanağa geçirilmesi gerek inceleme aşaması gerekse sonraki süreçler (rapor, uzlaşma, dinlenme talebi, yargı gibi) açısından oldukça önemlidir. Yönetmeliğin 18/2.maddesine göre, tutanağa geçirilen özelgelerin mükellefin durumunu açıklayıp açıklamadığı hususunun inceleme memurunca raporda değerlendirilmesi gerektiği unutulmamalıdır. Bahsi geçen sebeplerle uzman kişilerden (SMMM, YMM, Avukat gibi) destek alınmasının yerinde olacağını söyleyebiliriz. Zira mükellefçe, sonraki süreçte tutanakta yer alan hususların aksinin iddia edilmesi halinde, ispat külfetinin mükellefin kendisinde olabileceği göz ardı edilmemelidir. İmzadan sonra delil niteliği kazanacak tutanak taslakları için mükelleflere sadece 2 gün verilmesi hali mükellefin süreci yakından takip ederek hazırlık yapmasını zorunlu kılmaktadır.

6.Tutanak İmzalanması: Vergi inceleme tutanağının imzalanması.

Tutanağı ilgililerin imzalaması zorunludur. İlgililerden kasıt ise nezdinde inceleme yürütülen gerçek kişiyse kendisi, tüzel kişilerde kanuni temsilcisi, tüzel kişiliği olmayan teşekküllerde ise idare edenlerdir. Vekaletnamenin içeriğinde yetki bulunması halinde vekiller de tutanağı imzalayabilirler. 2017/01 Vergi İnceleme ve Denetim İç Genelgesine göre muvafakatin temsil ve vekalet yetkisi vermediği bu sebeple de muvafakat verilenin tutanakları imza yetkileri bulunmadığı ifade edilmiştir. Diğer taraftan tutanakları vergi incelemesiyle görevli olanların da imzalaması ve bir suretini mükellefe vermeleri gerekir.

İmza Yeri: Bilindiği üzere vergi incelemesinin yürütüldüğü yer ile mükellefin işyeri/yerleşim yeri farklı yerler olabilmektedir. Bu durumla ilgili olarak tutanağın imza yeriyle ilgili Yönetmeliğin 16/3. maddesinde aşağıdaki açıklamalar yapılmıştır.

» İncelemenin dairede yapıldığı durumlarda, nezdinde inceleme yapılanın işyeri adresi, işyeri adresinin bulunmaması halinde ikametgâh adresi ile vergi incelemesi yapmaya yetkili olanın çalışma yerinin aynı ilde bulunmaması halinde tutanaklar, nezdinde inceleme yapılanın işyeri adresi, işyeri adresinin bulunmaması halinde ikametgâh adresinin bulunduğu ildeki dairede imza edilir.

» Nezdinde inceleme yapılanın talep etmesi halinde tutanaklar vergi incelemesi yapmaya yetkili olanın sürekli çalışma yerindeki dairede de imzalanabilir.

Bir üst bölümde de belirttiğimiz üzere mükelleflerin, imzalamadan önce tutanak muhtevasını dikkatlice değerlendirmeleri yerinde olacaktır.

Tutanakların imzadan çekinilmesi: VUK’un 141. maddesinin ikinci fıkrasında ilgililerin tutanakları imzadan çekinebilecekleri, Yönetmeliğin 16/5.maddesinde ise tutanakların zorla imzalatılamayacağı ifade edilmiştir. VUK’un 141. maddesinin ikinci fıkrasında; ilgililerin tutanakları imzalamaktan çekindikleri takdirde tutanakta bahse konu edilen olaylar ve hesap durumlarını ihtiva eden defter ve belgelerin, nezdinde inceleme yapılandan rızasına bakılmaksızın alınacağı ve inceleme neticesinde tarh edilen vergiler ve kesilen cezalar kesinleşinceye kadar geri verilmeyeceğine, ilgililerin her zaman bu tutanakları imzalayarak defter ve belgeleri geri alabileceklerine (suç delili olmaması şartıyla) hükmedilmiştir.

Vergilerin/kesilen cezaların kesinleşmesi, vergiye/cezaya karşı başvurulabilecek olağan kanun yollarının tüketilmesi şeklinde tanımlanabilir. Diğer taraftan defter ve belgelerin geri alınamaması hali mükellef nezdinde savunma hakkının ihlali gibi görünse de mükelleflerin gerek savunma hakkı kullanmak gerekse vergisel yükümlülüklerini yerine getirmek adına söz konusu defter ve belgelerden bilgileri alma ve kayıt/suret çıkarma hakları bulunmaktadır.

Sırf tutanağı imzadan imtina ettikleri için mükelleflere ceza kesilemeyeceğini, bilakis tutanak imzalamamanın bir hak olduğunu, ancak bu hakkı kullanmanın mükellefler aleyhine sonuçları olabileceğini belirtmemiz gerekir.

7.Raporun Değerlendirilmesi: Hazırlanan raporun komisyon tarafından değerlendirilmesi.

Raporun değerlendirilmesinden önce vergi inceleme raporuna ilişkin bazı hususlara yer vermek faydalı olacaktır.

Rapor ve rapor türleri: Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmeliğin 3/1-ğ maddesinde, vergi inceleme raporu “Vergi incelemeleri sonucunda düzenlenen rapor” şeklinde tanımlanmış, Vergi Denetim Kurulu Yönetmeliğinin 52. maddesinde ise rapor türlerine yer verilmiştir. Bu Yönetmeliğin,

» 53/1. maddesinde, Vergi İnceleme Raporlarının, Vergi Usul Kanunu ve diğer gelir kanunlarına göre yapılan vergi incelemeleri sonucunda düzenleneceği (Buradaki diğer gelir kanunlarından amaçlananın kazanç vergileri olan gelir/kurumlar vergilerinden ziyade bütçeye gelir kaydedilen vergiler olduğu söylenebilir),

» 53/2. maddesinde, yürütülmekte olan incelemelerde birden fazla mükellefi veya vergi türünü ya da aynı mükellefin birden fazla vergilendirme dönemini kapsayan eleştiri konusu yapılabilecek hususların tespit edilmesi halinde, konunun tek bir raporda ifade edilebilmesi amacıyla Vergi Tekniği Raporu düzenlenebileceği, bu raporların, sonrasında düzenlenecek vergi inceleme raporlarının ekini oluşturacağı,

» 53/3. maddesinde, sahte belge düzenleme fiili dolayısıyla düzenlenen Vergi Tekniği Raporunun başka bir mükellefin sahte belge kullandığına ilişkin tespitler içermesi durumunda, söz konusu Vergi Tekniği Raporunun, sahte belge kullanan mükellef nezdinde düzenlenecek vergi inceleme raporlarına ek yapılmayacağına; ancak, sahte belge kullanma fiili nedeniyle düzenlenecek vergi inceleme raporlarında, sahte belge düzenleyicisinin bu fiili işlediğinin tespitine dair Vergi Tekniği Raporunda yer alan bilgi, belge ve değerlendirmelere ayrıntılı olarak yer verileceği,

» 54. maddesinde, VUK’un 359. maddesi kapsamındaki fiillerin tespiti durumunda aynı Kanunun 367.maddesi uyarınca yeterli sayıda Vergi Suçu Raporu düzenleneceği (Cumhuriyet Başsavcılığına kaçakçılık suçu bildirimi, Rapor Değerlendirme Komisyonunun mütalaasıyla yapılmaktadır),

» 55/2. maddesinde, ihbar ikramiyesi, 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu kapsamındaki meslek mensuplarının cezai sorumlulukları gibi konular için Görüş ve Öneri raporu düzenleneceği,

ifade edilmiştir. Yukarıda sadece konumuzla doğrudan bağlantılı rapor türlerine yer verilmiştir.

Vergi Tekniği Raporlarının Tebliğ Edilmemesi: Danıştay Vergi Dava Daireleri Kurulu, E.2020/9, K. 2020/2 sayılı Kararında “vergi inceleme raporunun ve/veya vergi tekniği raporunun ihbarname ekinde tebliğ edilmemesinin esasa etkili bir şekil hatası oluşturmadığı ve hakkaniyete uygun yargılanma hakkını ihlal etmediği”; Anayasa Mahkemesinin 2016/12198 No.lu başvurusuna istinaden 09/06/2020 tarihli Kararında ise Vergi Tekniği Raporunun tebliğ edilmemesi halinin, çelişmeli yargılama ve silahların eşitliği ilkeleri ile mülkiyet hakkı ilkelerine aykırılık teşkil etmediği yönündedir.

Meslek mensuplarının mesleki sorumluluklarına yönelik sorumluluk raporu düzenlenmesi: VDK’nın 03.08.2022 Tarih ve E-55935724-010.07-1012 sayılı yazısını;

» SMMM tarafından tutulan defter kayıtları ve verilen beyannameler ile bunların dayanağını oluşturan belgeler arasındaki uyumsuzluğun tek başına vergi kaybına neden olmadığı durumlarda mali sorumluluğun söz konusu olmayacağı,

» Meslek mensuplarının sorumluluğu, mükellefler tarafından kendilerine sunulan veya sunulması gereken belgelerle sınırlı olduğu,

» Vergi Müfettişlerince meslek mensubuna gönderilecek savunma/açıklama isteme yazılarında; sorumluluk doğuran fiil ve hallere ilişkin ileri sürülen iddialar ve hukuki dayanakların, kendisine sorumluluk doğurabilecek bilgi ve bulguların somut verileriyle açıklanması, aydınlatmaya yönelik sorular sorulması, meslek mensubunun beyanları ile bilgi ve belgeler çeliştiğinde bu çelişkinin giderilmesinin istenmesi; Rapor Değerlendirme Komisyonunda dinlenme talebinde bulunabileceği; bunların dışında vermek istediği bilgi/belge/açıklaması olup olmadığı hususlarının dikkate alınarak düzenlenmesi gerektiği,

» Görüş ve Öneri Raporlarında, İcrai ya da ihmali fiillerle, mevzuatın hangi hükmünün ihlal edildiği ve ortaya çıkan sonucun ne olduğu, vergi ziyaıyla kurulan illiyet bağı, ilgili meslek mensubunun bilgisine de başvurularak, somut delillerle birlikte açık bir biçimde yer verilmesi gerektiği, genel ibareler kullanılmak suretiyle rapor tanzim edilmeyeceği,

» Sorumluluğu doğuran fiiller sebebiyle, 3568 sayılı Kanunun ve Disiplin Yönetmeliğinin hangi hükümlerinin ihlal edildiğinin raporda, sebep sonuç ilişkisi de gözetilerek net biçimde ortaya konulması gerektiği ancak ceza önerisi yönünde herhangi bir görüşe yer verilmeyeceği (ceza önerisi getirilemeyeceği),

» Meslek mensuplarının disiplin sorumluluğuna yönelik rapor düzenlemiş olmasının, mutlaka mali sorumluluk yönünden de rapor düzenlenmesini gerektirmediği, bu kapsamda, sorumluluk gerektiren her bir fiil ve işlemin, ilgili mevzuat çerçevesinde ayrı ayrı değerlendirilerek, neden sonuç ilişkisinin de ortaya konularak sadece tespit edilen sorumluluk türü yönünden rapor düzenlenmesi gerektiği,

şeklinde özetleyebiliriz.

Raporlara ilişkin diğer önemli hususlar: Bu hususları;

» Raporlarda yer verilen tespit, görüş ve önerilerin; duraksamaya neden olmayacak şekilde açık, anlaşılır ve yazım kurallarına uygun bir üslupla yazılacağı; ilgili mevzuata ve inceleme, araştırma, teftiş veya soruşturma sonucu ulaşılan delillere dayandırılmasına özen gösterileceği,

» VUK’un 140/5. maddesi ile Yönetmeliğin 18. maddesine göre, vergi incelemesi yapmaya yetkili olanların, vergi kanunlarıyla ilgili Cumhurbaşkanı Kararı, yönetmelik, genel tebliğ ve sirkülere aykırı vergi inceleme raporu düzenleyemeyeceği (Ancak VUK’un 140/6. maddesi, Rapor Değerlendirme Komisyonlarının Oluşturulması İle Çalışma Usul Ve Esasları Hakkında Yönetmeliğin 8/1.maddesi ile Vergi Denetim Kurulu Danışma Komisyonu Yönetmeliğinin 18/2. maddesi incelendiğinde vergi inceleme raporlarının özelgeler ile Danışma Komisyonu Kararlarına da uygun olması gerektiği anlaşılmaktadır),

» Vergi türü ve dönemi itibarıyla ayrı ayrı düzenleneceği,

» Vergilendirme dönemi bir yıldan kısa olan vergiler için, her bir dönemin matrah/vergi farkları ayrı ayrı gösterilmek suretiyle takvim yılı/özel hesap dönemi aşılmamak suretiyle tek bir rapor olarak düzenlenebileceği (ihtiyari),

» Eleştiri gerektiren bir hususun diğer vergisel işlemlerin düzeltilmesini de gerektirdiği durumlarda bu hususa ilişkin düzeltme önerilerine raporlarda yer verileceği,

» Farklı mükellef nezdinde vergisel işlemlerin düzeltilmesine yönelik vergi inceleme raporu düzenlenmesi gerekiyorsa, bu durumun inceleme görevini verenlere bildirileceği,

» Mükellefin ileri sürdüğü ve tutanakta yer alan itiraz ve mülahazaları ile bunlara ilişkin ayrıntılı değerlendirmelere raporun eleştirilen hususlar bölümünde yer verileceği,

» Önerilen vergi/ceza tutarları, herhangi bir tereddüde yer vermeyecek açıklıkta ve anlaşılır bir şekilde vergi inceleme raporlarının sonuç bölümünde gösterileceği,

şeklinde özetleyebiliriz. Ayrıca inceleme sonucu eleştiriyi gerektirecek bir hususun tespit edilememesi halinde bu durum ilgili birim tarafından mükellefe yazı ile bildirilir.

VDK’nın faaliyet raporuna göre; 2022 yılında Vergi Müfettişlerince yürütülen vergi incelemeleri sonucunda 207.958 adet rapor düzenlenmiştir. Bu raporlardan iade ve kabul raporları dâhil 142.729 adedi vergi inceleme raporu, 25.319 adedi vergi tekniği raporu (sahte ve muhteviyatı itibarıyla yanıltıcı belge düzenleme ve/veya kullanma incelemeleri de dâhil olmak üzere), 24.497 adedi vergi suçu raporu, 15.092 adedi görüş ve öneri raporu, 321 adedi ise diğer raporlardan oluşmaktadır.

Raporun değerlendirilmesi: Vergi inceleme raporlarının işleme konulmadan önce yetkili komisyonlar marifetiyle değerlendirilmesi suretiyle raporların vergi mevzuatına uygunluğunun sağlanması amacıyla Daire Başkanlıkları bünyesinde “Rapor Değerlendirme Komisyonları”; aynı amaca yönelik olarak Başkanlık bünyesinde ise “Merkezi Rapor Değerlendirme Komisyonu” oluşturulmuştur. Söz konusu komisyonlara ilişkin kanuni düzenleme VUK’un 140/6. maddesinde yapılmış olmakla birlikte bu komisyonların çalışma usul ve esasları Rapor Değerlendirme Komisyonlarının Oluşturulması ile Çalışma Usul Ve Esasları Hakkında Yönetmelik ile belirlenmiştir.

a-Rapor Değerlendirme Komisyonları (RDK): Vergi inceleme raporları, işleme konulmak üzere ilgili vergi dairesine tevdi edilmeden önce, meslekte on yılını tamamlamış en az üç Vergi Müfettişinden oluşturulacak rapor değerlendirme komisyonları tarafından vergi kanunları ile bunlara ilişkin Cumhurbaşkanı kararı, yönetmelik, genel tebliğ, sirküler ve özelgelere uygunluğu ile maddi hata ve usul hatası içerip içermediği yönünden değerlendirilir (Yasal düzenlemelerde bu hususa ilişkin alt limit bulunmamaktadır). RDK’larca Vergi İnceleme Raporları üzerinde en genel ifadeyle mevzuata uygunluk ve hesaplamaların uygunluğu kontrol edilmiş olur. Ayrıca bu Komisyonlar, Kanunun VUK’un 359. maddesinde yazılı suçların işlendiğini tespit eden vergi suçu raporlarına ilişkin olarak mütalaa verir. 2022 Yılı itibariyle 165 adet RDK olup, vergi inceleme raporunu düzenleyen Vergi Müfettişleri, kendi düzenlemiş oldukları raporların değerlendirildiği komisyon toplantılarına üye olarak katılamamaktadırlar. Komisyonlar, vergi inceleme raporlarını, raporların komisyonlara iletildiği tarihten itibaren en geç 60 gün içerisinde değerlendirir ve kararlar ilgili inceleme elemanına en geç 5 iş günü içerisinde gönderilir.

b-Merkezi Rapor Değerlendirme Komisyonu (MRDK): İncelemeyi yapanla RDK arasında uyuşmazlık oluşması halinde uyuşmazlığa konu vergi inceleme raporları üst değerlendirme mercii olarak, (Hazine ve) Maliye Bakanlığınca belirlenen tutarları (2011 Yılı için 10 milyon TL olarak belirlenen limitin YDO oranında artırılması sonucunda 2023 yılı için 83.5 milyon TL olduğunu söyleyebiliriz) aşan tarhiyat önerisi içeren vergi inceleme raporları ise doğrudan, VDK Başkanlığı bünyesinde bir Başkan Yardımcısının başkanlığında dört grup başkanından oluşan beş kişilik Merkezi Rapor Değerlendirme Komisyonu (MRDK) tarafından vergi kanunları ile bunlara ilişkin Cumhurbaşkanı kararı, yönetmelik, genel tebliğ, sirküler ve özelgelere uygunluğu yönünden değerlendirilir. İncelemeyi yapanlar, bu komisyon tarafından yapılacak değerlendirmeye uygun olarak düzenleyecekleri vergi inceleme raporlarını işleme konulmak üzere bağlı oldukları birime tevdi ederler. Vergi Müfettişleri ile ilgili rapor değerlendirme komisyonları arasında uyuşmazlığa konu raporların, bir üst değerlendirme mercii olarak MRDK’da görüşüldüğü toplantılara, raporu düzenleyen Vergi Müfettişi ile arasında uyuşmazlık bulunan rapor değerlendirme komisyonu üyeleri, üye olarak katılamazlar. RDK ile inceleme elemanı arasındaki uyuşmazlıklarda ve limit sebebiyle MRKD tarafından değerlendirmeye tabi tutulan raporlarda belirlenmiş süreçler tamamlandıktan sonra MRDK’nın değerlendirmelerine inceleme elemanlarınca itiraz edilemez ve raporlar yapılan değerlendirmelere uygun olarak düzenlenir/düzeltilir.

c- Defter ve belgelerin iadesi: Mükellefin defter ve belgeleri, ilgili rapor değerlendirme komisyonunun rapora ilişkin nihai değerlendirmesinin incelemeyi yapana iletildiği tarihten itibaren en geç 15 gün içerisinde bir tutanak ile iade edilir (Suç delili olan defter ve belgeler, aramalı inceleme sebebiyle alıkonulan defter ve belgeler ile tutanağın imzalanmaması halleri hariç). Tutanak imzasından imtina sebebiyle iade edilmeyen defterler ve belgeler tutanakların imzalanması sonrasında muhatabınca geri alabilir. E-Viz üzerinden ibraz edilen elektronik defter ve belgeler, ilgili rapor değerlendirme komisyonunun rapora ilişkin nihai değerlendirmesini müteakip en 30 gün içerisinde sistemden silinir.

d-Özelge/Sirkü Komisyonu ve Yanlış İzahat: VUK’un 413. maddesinde; Mükelleflerin, Gelir İdaresi Başkanlığından (GİB) veya bu hususta yetkili kıldığı makamlardan, vergi durumları ve vergi uygulaması bakımından müphem ve tereddüdü mucip gördükleri hususlar hakkında yazı ile izahat isteyebilecekleri, GİB ise kendisinden istenecek izahatı özelge ile cevaplandırabileceği ya da sirküler yayımlayabileceği ve bu amaca yönelik Gelir İdaresi Başkanı veya tevkil edeceği bir başkan yardımcısının başkanlığında en az üç daire başkanından müteşekkil bir komisyon oluşturulacağı hususları hüküm altına alınmıştır. VUK’un 369. maddesinin birinci fıkrasında ise yetkili makamların mükellefin kendisine yazı ile yanlış izahat vermiş olmaları veya bir hükmün uygulanma tarzına ilişkin bir içtihadın değişmiş olması halinde vergi cezasının kesilmeyeceği ve gecikme faizi hesaplanmayacağı ifade edilmiştir (görüldüğü üzere vergi aslına ilişkin bir düzenleme bulunmamaktadır).

Rapor değerlendirme komisyonları, yaptıkları değerlendirme sırasında verilmiş bir özelgenin VUK’un 369. maddesinin birinci fıkrası kapsamında olduğu kanaatine varırlarsa, söz konusu özelgeyi, MRDK’dan 3 üye ile VUK’un 413. maddesine göre oluşturulan ve yukarıda bahsi geçen komisyondan iki üyenin katılımıyla oluşturulacak beş kişilik Komisyona gönderirler. Komisyon 30 gün içinde karar verir. Komisyonca verilen kararlar, ilgili rapor değerlendirme komisyonu ile vergi incelemesi yapmaya yetkili olanı bağlar. Özelgenin VUK’un 369. maddesinin birinci fıkrası kapsamında olduğu sonucuna varılırsa, söz konusu özelge, Komisyon kararı dikkate alınarak değiştirilir.

Komisyonlar, vergi inceleme sürecinde uygulama birliğini sağlayan denetim mekanizması olup vergi inceleme memuru açısından pusula görevi görmekte, mükellefler açısından ise sürece olan güveni artırmaktadır. Bu denetim mekanizması aracılığıyla hem mükelleflerin olası hak kayıplarının hem de yargılama sebebiyle oluşacak kamu zararlarının asgari seviyeye indirildiği söylenebilir. Ayrıca vergi incelemesinin vergi müfettişleri dışınki incelemeye yetkili diğer memurlarca yapılması halinde de benzer şekilde Rapor Değerlendirme Komisyonları ile Vergi Dairesi Başkanlığı Üst Rapor Değerlendirme Komisyonu oluşturularak denetim/değerlendirme sürecine katıldıklarını belirtmemiz gerekir. Diğer taraftan incelemeyi yürüten inceleme elemanının ya da değerlendirmeyi yapan RDK üyelerinin üst komisyonda yer almaması tarafsızlık açısından ayrıca önem teşkil etmektedir.

8.Dinlenme Talebi: Mükelleften gelen dinlenme talebinin Komisyon tarafından karşılanması.

Dinlenme, mükelleflerin vergi inceleme raporu işleme konmadan önce Komisyon nezdinde kendisini savunma imkânı tanıyan bir uygulama olup mükelleflerin bu aşamada temsilci bulundurma hakları vardır. Rapor Değerlendirme Komisyonlarının Oluşturulması ile Çalışma Usul ve Esasları Hakkında Yönetmeliğin 14. maddesinde; Komisyonların, gerekli gördüğü durumlarda ya da talepleri üzerine mükellefi veya inceleme elemanını dinleyebileceği, dinlenmeden önce ise raporlarda eleştiri konusu yapılan hususlar hakkında bilgi içeren rapor özetlerinin mükelleflere verileceği ifade edilmiştir. Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmeliğin 17/1-g maddesine göre ise tutanaklarda mükelleflerin Rapor Değerlendirme Komisyonlarında dinlenme talebinin olup olmadığına ilişkin ifadeye yer verilmesi gerektiği belirtilmiştir. Tutanakta bu yönde bir ifadeye yer verilmemiş olsa dahi rapor değerlendirme işlemi bitmeden bir dilekçe ile ilgili Daire Başkanlığına başvurabilirler. VDK’nın 03.08.2022 Tarih ve E-55935724-010.07-10120 sayılı yazısında; Meslek Mensuplarının sorumluluğu kapsamında Vergi Müfettişlerince gönderilecek savunma veya açıklama isteme yazılarında Rapor Değerlendirme Komisyonunda dinlenme talebinde bulunabileceğinin belirtilmesi gerektiği, SMMM ve YMM Hakkında Vergi Müfettişleri Tarafından Sorumluluk Raporu Düzenlenmesinde Uyulacak Usul ve Esaslara İlişkin Yönergenin 9. maddesinin beşinci fıkrası gereğince, gerekli görüldüğü durumlarda ya da talebi halinde meslek mensubunun dinlenebileceği ifade edilmiştir. Görüldüğü üzere gerek dinlenme talebinde bulunmak gerekse bu talebin Komisyonca kabulü ihtiyari olmakla birlikte uygulamada bu taleplerin olumlu karşılandığını söylememiz gerekir. Ayrıca mükelleflerce, VDK Mükellef Portalı/İnceleme Takip Sistemi üzerinde rapor özetlerine ulaşılabildiğini ve yine bu sistem üzerinden dinlenme talebinde bulunulabileceğini hatırlatmamız yerinde olacaktır.

9.Tarhiyat Öncesi Uzlaşma: Tarhiyat öncesi uzlaşma toplantısının gerçekleştirilmesi.

Tarhiyat Öncesi Uzlaşmaya ilişkin hükümlere VUK’un Ek 11. maddesinde, uygulamaya ilişkin usul ve esaslara ise Tarhiyat Öncesi Uzlaşma Yönetmeliğinde yer verilmiştir. Uzlaşma, mükelleflerin ikmalen, re’sen ve idarece tarh edilecek/edilen vergiler ve bunlara ilişkin kesilecek/kesilen vergi ziyaı cezaları konusunda yargı yoluna başvurmadan, vergi idaresi ile anlaşmak amacıyla başvurabilecekleri idari bir çözüm yoludur. VUK’un 359. maddesinde yazılı fiillerle vergi ziyaına sebebiyet verilmesi halinde tarh edilecek vergi ve kesilecek ceza ile bu fiillere iştirak edenlere kesilecek ceza uzlaşma kapsamı dışındadır. 7338 sayılı Kanunla, 2023 yılı için 15.000 TL aşan usulsüzlük ve özel usulsüzlük cezaları da uzlaşma kapsamına alınmıştır. Uzlaşma, tarhiyat öncesi ve tarhiyat sonrası uzlaşma olarak ikiye ayrılmakla birlikte konumuz tarhiyat öncesi uzlaşmadır. Tarhiyat öncesi uzlaşma, haklarında vergi incelemesine başlanmış mükelleflerin, bu inceleme kapsamında kendilerine vergi tarh edilmeden ve vergi ziyaı cezası kesilmeden önce kullanabilecekleri bir haktır. Bu hususla ilgili önemli gördüğümüz noktaları aşağıdaki şekilde özetleyebiliriz.

» İncelemeye tabi tutulan mükellefler incelemenin başlangıcından inceleme ile ilgili son tutanağın düzenlenmesine kadar geçen süre içerisinde her zaman uzlaşma talep edebilirler.

» Harici bilgilere dayanılarak, mükelleflerin bilgisi dışında yapılan vergi incelemelerinde, incelemeyi yapan herhangi bir taahhüt altına girmeksizin mükellefi uzlaşma talebinde bulunmaya davet edebilir. Bu durumda İnceleme raporunun bir örneği davet yazısına eklenir.

» Tarhiyat öncesi uzlaşma talebine inceleme tutanağında yer verilebileceği gibi bu talep inceleme elemanına veya bu elemanların bağlı bulunduğu ekip veya grup başkanlığına yazılı olarak yapılabilir (Uzlaşma talebi VDK internet sitesinden İnceleme Takip Sistemi üzerinden de yapılabilir).

» Uzlaşma talebi mükellef/kanuni temsilciler ya da noter tasdikli vekaletname ile yetkilendirilen temsilciler vasıtasıyla yapılabilir. Sayılan kişiler aynı zamanda uzlaşma görüşmelerine katılabilecek ve tutanağı imzalayabilecek kişilerdir.

» İncelemeyi yapanlar uzlaşma komisyonlara üye olamazlar. Ancak komisyon toplantısına açıklamalarda bulunmak üzere iştirak edebilirler.

» Ayrıca, uzlaşma görüşmeleri sırasında mükellef isterse bağlı olduğu meslek odasından bir temsilci ve 3568 sayılı SMMM ve YMM Kanununa göre kurulan meslek odalarından bir meslek mensubu bulundurabilir. Bu kişiler görüş açıklayabilirler ancak tutanaklara imza atamazlar.

» Yapılacak olan uzlaşma görüşmesinin yeri, günü ve saati, bir yazı ile uzlaşma gününden en az 15 gün önce mükellefe bildirilir veya inceleme tutanağına yazılır.