Yatırım Teşvik Belgesi kapsamında kesilecek faturalar için;4369 sayılı Kanunun 59’uncu maddesi ile 3065 sayılı kanun 13’üncü maddesine eklenen (d)bendinde, yatırım teşvik belgesi sahibi mükelleflere belge kapsamındaki makine ve teçhizat teslimleri Katma Değer Vergisinden muaf şekilde istisna faturası düzenlenir.

Yatırım Teşvik Belgesi kapsamında kesilecek fatura için ilgili makine veya teçhizatın yerli/ithal listelerinde yer alması gerekmektedir.

Teşvikli Fatura Kesilmeden Önce Alıcıdan İstenecek Evraklar

1-)Önce alıcı tarafından satıcının belirlediği mail adresine E TUYS OTOMASYON sisteminden satıcının vergi numarası yazan ,satıcıdan aldığı malzemeleri gösteren liste mail olarak gelir. Gelen mailde alıcının alacağı malzemenin adı, birim miktarı ve listedeki numarası yazar.

2-)KDV’den muaf olduğuna dair vergi dairesinden KDV muafiyet yazısı almalıdır.

Teşvikli Fatura Nasıl Düzenlenir?

Teşvik kapsamında gerekli evraklarını ilgili satıcıya teslim eden müşteriler için teşvikli fatura düzenlenebilir ve fatura üzerinde matraha KDV eklenmez. Teşvikli faturada KDV muafiyeti bulunduğu için faturanın teşvik kapsamında kesildiği belirtilen bir teşvik şerhi düşülür.

Teşvikli Faturada yazılması gereken Teşviki Belirten Şerhin Şekli:

3065 sayılı kdv kanunun 13/d maddesi gereğince …………………. tarih ve …………….sayılı YTB eki listesinin …..‘inci sırasındaki …………………………………için düzenlenmiştir.

- Yatırım Teşvikli fatura, Makine Teçhizat yeni Olup İkinci El, Kullanılmış değildir.

- Satın alınacak Makine Teçhizat için Marka, Model, Üretim Yılı ve Seri Numarası bilgilerinin faturaya eklenmesi gerekmektedir.

Fatura düzenlerken yatırım teşvik belgesi ile uyumluluğu için dikkat edilmesi gereken hususlar ise;

- Düzenlenen faturanın yatırım teşvik belgesi onaylandığı tarihten sonra olması,

- Firma bilgilerinin ünvanının, adresinin ve vergi numarası doğruluğu,

- Yerli makine listesinde ilgili makine isim ve adet olarak uyumluluğu. Miktar olarak eşit ve altında bir sayı olması sorun olmaz. Fakat yatırım teşvik belgesinde hiç bulunmayan ya da düzenlenen faturada yatırım teşvik belgesinde belirtilen miktardan çok olduğu durumlarda teşvik belgesinde ilgili makine teçhizat için revize işlemi yapılmalıdır.

- E-arşiv veya E-fatura olarak yatırım teşvik belgesi adına düzenlenmiş olan onaylanmış istisna faturaların iade işlemleri mümkündür.

- Firma iade etmek istediği makine teçhizat ve diğer harcamalar için düzenlenen faturaları e-mühür kullanarak iptal edebilir veya faturayı aynı şekilde tedarikçi firmaya iade faturası olarak geri düzenleyerek ilgili harcama faturalarını teşvik belgesi kapsamından çıkarabilir.

- Yatırım teşvik belgesi kapsamında satış fatura düzenlenmesi işlemi ise KDV muafiyeti/istisnası olmayan yatırım harcamalarında düzenlenecek faturalar için satış faturası düzenlenmelidir. Satış faturaları KDV eklenerek kesilen faturalar olarak düzenlenir yatırımın sabit yatırım tutarına faturaların KDV hariç tutarları eklenir.

Satıcı fatura kesiminden sonra internet vergi dairesinden Kdv iade İşlemleri menüsünün altında Kdv İstisna Belge İşlemleri Bölümünden

9B-Yatırım Teşvik Belgesi Kapsamındaki Makine Teçhizat İstisna Bildirim Formu Girişi (satıcılar için)bu formu da doldurması gerekmektedir.

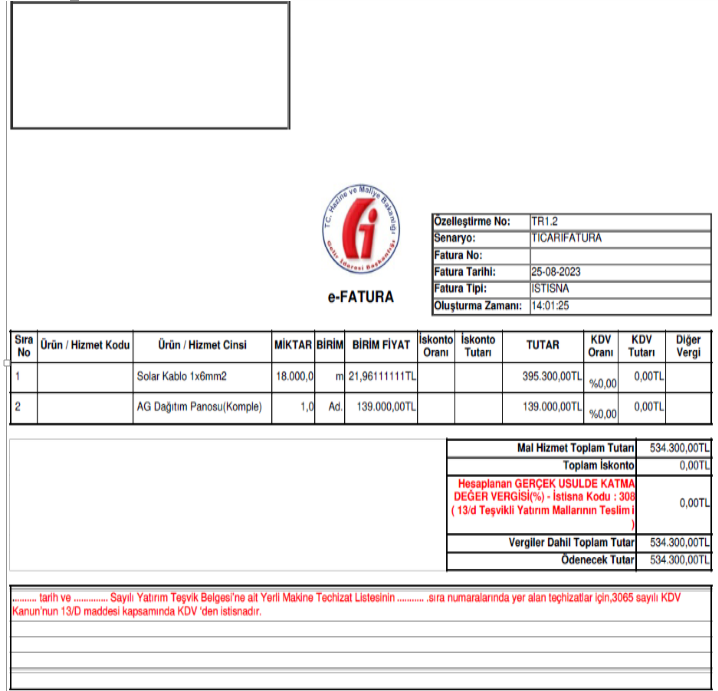

Yatırım teşvik belgesi kapsamında KDV muafiyetine istinaden kesilen e-arşiv fatura örneği;

08.09.2023

Gülcan Tez Önal

Serbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

This email address is being protected from spambots. You need JavaScript enabled to view it.

Kaynak: http://www.muhasebetr.com/yazarlarimiz/gulcantezonal/001/