Mehmet Özdoğru

Bakanlıktan IBAN Kiralama Uyarısı, 1 Yıla Kadar Hapis Cezası

IBAN kiralama ilanları hakkında Ticaret Bakanlığı tarafından yapılan açıklamada, bir banka hesabının maddi menfaat karşılığında başka kişiler tarafından kullanılmasına izin vermenin suç teşkil ettiği belirtilerek, "Hesap sahibi, hesabının başkası tarafından kullanıldığını bankaya bildirmezse, 6 aydan 1 yıla kadar hapis cezası riskiyle karşı karşıya kalabilecektir." ifadeleri kullanıldı.

Ticaret Bakanlığından yapılan açıklamada, dolandırıcıların, çeşitli platformlar üzerinden tüketicilere ulaşarak, "banka hesabının kiralanması ya da kullandırılması karşılığında yüksek kazanç" vaadiyle yasa dışı kanallardan edinilen paranın transferini bu hesaplar üzerinden gerçekleştirdiği aktarıldı.

Açıklamada, dolandırıcıların, hedef olarak belirledikleri kişilere çeşitli yöntem ve vaatlerle ulaşmaya çalıştığına işaret edilerek, araç ya da ikinci el ürün alım satım siteleri, sosyal medya platformları, yatırım tavsiyesi veren platformlar gibi sıkça kullanılan kanallar üzerinden tüketicilerin karşısına çıkan dolandırıcıların, öğrenci, ev hanımı gibi gelir kaynağı görece kısıtlı olan veya yaşlı, engelli gibi daha hassas tüketicileri hedef aldığı bildirildi.

Dolandırıcıların, vatandaşların bilgisizliğinden, hatalarından, zaaflarından ya da belli markalara olan güveninden faydalandığı belirtilen açıklamada, tüketici mağduriyetlerinin önüne geçilmesi, dürüst, güvenilir markaların ve işletmelerin bu yolla itibar kaybına uğramaması, kayıt dışı ekonomiyle mücadelenin güçlenmesi ve ülke kaynaklarının yasa dışı yollarla sınırların dışına transfer edilmesinin önüne geçilmesinin amaçlandığı aktarıldı.

Açıklamada, Bakanlık ve Türkiye Bankalar Birliği (TBB) iş birliğiyle 20-21 Nisan'da Sosyal Mühendislik Dolandırıcılığını Önleme Çalıştayı'nın gerçekleştirildiği anımsatılarak, "Ticaret Bakan Yardımcısı Mahmut Gürcan'ın katılımlarıyla gerçekleştirilen çalıştaya, Bakanlığın ilgili birimleri, Yargıtay Başkanlığı, Adalet, Hazine ve Maliye, Aile ve Sosyal Hizmetler bakanlıkları, Emniyet Genel Müdürlüğü, Jandarma Genel Komutanlığı, Sermaye Piyasası Kurulu, Bankacılık Düzenleme ve Denetleme Kurumu, Bilgi Teknolojileri ve İletişim Kurumu, TOBB, Radyo ve Televizyon Üst Kurulu, Kişisel Verileri Koruma Kurumu, TBB, Bankalararası Kart Merkezi, Kredi Kayıt Bürosu, TCMB, Türkiye Ödeme ve Elektronik Para Kuruluşları Birliği, çok sayıda kamu ve özel banka temsilcisi ile ilgili sivil toplum kuruluşlarının temsilcileri katılım sağlayarak görüş alışverişinde bulundu. Konuyla ilgili aksiyon almak için iş birliği yapma yönünde anlaşmaya varıldı." değerlendirmesinde bulunuldu.

Cazip tekliflere karşı tedbirli olunması uyarısı

Vatandaşların bu konuda dikkat etmesi gereken hususlar konusunda şu uyarılarda bulunuldu:

"Vatandaşlarımızın, bir ürüne veya kazanca dair arzu ve meraklarını uyandırmak suretiyle onları tuzağa düşürmek için sahte ya da kendilerine ait olmayan isim, adres, hesap bilgisi kullanan dolandırıcıların aramalarına, gönderdikleri e-posta, kısa mesaj gibi içeriklere, sosyal medya kanalları üzerinden aldıkları reklam ve mesajlara karşı daha temkinli olmaları gerekmektedir. Bu noktada özellikle kimlik, hesap bilgileri, kişiye özel şifre ya da parola gibi hassas bilgiler paylaşılırken dikkatli olunması, gönderilen her bağlantının tıklanmaması, elektronik cihazların virüslere karşı korunması, aldatıcı tekliflere, özellikle de normalin dışında cazip olanlara karşı tedbiri elden bırakmaması gerekmektedir. Son dönemde popüler bir dolandırıcılık yöntemi olarak kullanılan IBAN kiralama ilanları konusunda da benzer hassasiyetin gösterilmesi elzemdir. Bir banka hesabının maddi menfaat karşılığında başka kişiler tarafından kullanılmasına izin vermek, Suç Gelirlerinin Aklanmasının Önlenmesi Kanunu'na göre suç teşkil ediyor. Hesap sahibi, hesabının başkası tarafından kullanıldığını bankaya bildirmezse, 6 aydan bir yıla kadar hapis cezası riskiyle karşı karşıya kalabilecektir."

İncelemeler devam edecek

Açıklamada, hesapta gerçekleşen işlemlerle ilgili sorumluluğun doğrudan hesap sahibine ait olduğuna dikkat çekilerek, bu tür durumlarla karşılaşıldığında, ödeme dahil her türlü hesap işlemini gerçekleştirmeden önce kontrol ve teyit etmenin önemli olduğu bildirildi.

Tüketicilerin, ekonomik çıkarlarını, haklarını, satın aldıkları mal ve hizmetlerle ilgili güvenliğini ve sağlığını korumaya ilişkin faaliyetlerin Bakanlıkça hassasiyetle sürdürüldüğüne işaret edilen açıklamada, sosyal mühendislik dolandırıcılığından kaynaklanan mevcut ve potansiyel mağduriyetlerin ortadan kaldırılmasına yönelik uygulamalar hakkında inceleme ve değerlendirmelerin devam edeceği kaydedildi.

GİB' den, Enflasyon Düzeltmesinde Önemli Hamle Geliyor!

Geçici vergiye tabi olan mükellefler bu yıl Ocak, Mart ve Haziran bilançolarını enflasyon düzeltmesine tabi tutacaklar ve doğacak olası vergiyi de 2024 yılında ödeyecekler. Diğer mükellefler ise 2025 yılında olası vergiye tabi olacaklar. Ancak mükelleflerin çok büyük bölümü geçici vergiye tabi. EKONOMİ’nin edindiği bilgilere göre Gelir İdaresi Başkanlığı erteleme yönünde bir hazırlık yaptı.

Parasal olmayan varlıkların değerini enflasyon oranında güncelleyerek şirket bilançolarını gerçekçi bir şekilde sunulması olarak tanımlanan enflasyon düzeltmesinde son tarih yaklaşırken şirketlerin kafası karışıklığı da sürüyor. İşletmeler geçici vergi uygulamasının en azından birinci dönemde ertelenmesini talep ediyor. EKONOMİ’nin edindiği bilgilere göre Maliye tarafı da bu yönde bir hazırlık yapmış durumda. Ancak ertelemenin olup olmayacağı kesin değil.

Birçok şirket enflasyon düzeltmesinin kendisi için vergisel etki doğuracağını, yani daha fazla vergi ödeyeceğinin farkına yeni vardığı için itirazlarını sesli olarak dile getirmeye başladılar.

Normal şartlarda enflasyon düzeltmesi yılda bir kez yapılıyor ve 2023 yılı bilançoları için yapılacak düzeltmenin vergisel bir sonucu olmayacak. Kapsamdaki şirketler 2024 yılı bilançolarını enflasyon düzeltmesine tabi tuttuktan sonra ortaya çıkan vergiyi 2025 yılında ödeyecekler.

Ancak bu noktada yılda üç kez beyanname veren geçici vergiye tabi mükellefler 2024 yılındaki ilk beyanname döneminden itibaren eğer enflasyon düzeltmesi nedeniyle fazladan vergi doğmuşsa, düzeltme vergisini ödemeye başlayacaklar.

Enflasyon düzeltmesi ağırlıklı olarak dış kaynak kullanan işletmelerde vergi yükünü artırırken, öz sermayesiyle iş yapanlarda ise vergi azaltıcı sonuç doğuracak.

Geçici vergiye kimler tabi?

Geçici vergiyi basit usulde vergilendirilenler hariç ticari kazanç sahipleri, serbest meslek erbabı ve kurumlar vergisi mükellefleri ödüyorlar. Aslında bir anlamda mükelleflerin tamamına yakını geçici vergiye tabiler. TMS 29 Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama standardına göre yılda bir kez ve yıl sonunda düzeltme yapılması gerekiyor. Ancak Vergi Usul Kanuna göre yapılan enflasyon düzeltmesinde ise geçici vergi dönemleri itibarıyla düzeltme yapılması zorunlu.

Hangi mükellefler fazladan vergi ödeyecek?

Kapsama dahil olan mükellefler 31 Mart, 30 Haziran ve 30 Eylül’deki bilançolarını enflasyon düzeltmesine tabi tutacaklar. Vergi matrahlarını da düzeltme sonuçlarına göre hesaplayacaklar.

Bu işletmelerden finansmanı özkaynak yerine dış kaynaklardan sağlayanlar için yapılacak enflasyon düzeltmesi sonrasında, düzeltme öncesi döneme göre fazladan vergi tahakkuk edecek.

Tam tersi durumda yani finansman ihtiyacını özkaynaklardan karşılayan işletmeler ise enflasyon düzeltmesi sonrasında, düzeltme öncesi döneme göre daha az vergi ödeyecekler.

Geçici vergi mükellefleri ne istiyor?

Geçici vergi mükellefleri temel olarak, yılda bir kez beyanname vermek istiyorlar. Yani fazladan ortaya çıkacak vergiyi şimdiden ödemek istemiyorlar.

Bu konuda benzer bir görüş de Ankara Sanayi Odası (ASO) Başkanı Seyit Ardıç’tan geldi. Önceki gün ASO Meclis Toplantısında konuşan Başkan Ardıç, enflasyon düzeltmesinin 2024 yılı geçici vergi dönemlerinde de vergisiz uygulanmasını istedi.

1’nci dönemde erteleme beklentisi

Öte yandan EKONOMİ’ye bilgi veren kaynaklar, hem kurumlar vergisi beyannamelerinin verilme süresinin ertelenmesi hem de geçici verginin ilk döneminde enflasyon düzeltmesi yapılmaması yönünde bir çalışma olduğunu söylediler. Kaynaklar, kurumlar vergisi beyannameleri hazırlandıktan hemen sonra geçici vergi işlerinin başlayacağını belirterek, Gelir İdaresi Başkanlığı’nın konuyla ilgili bir sirküler veya tebliğ ile erteleme işini kısa süre içinde duyurabileceğini aktardılar.

“Maliye’nin yetkisi var zorunluluğu kaldırabilir”

EKONOMİ’ye değerlendirmede bulunan TÜRMOB Başkanı Emre Kartaloğlu, enflasyon düzeltmesi kanunu ile Hazine ve Maliye Bakanlığı’na kapsam belirleme yetkisi verildiğini hatırlatarak bu yetkinin kullanılıp geçici vergi dönemlerinde düzeltme yapma zorunluluğunun kaldırılması gerektiğini bildirdi. İçinde bulunduğumuz dönemde mevcut beyanname, bildirim ve diğer yükümlülükler dikkate alındığında bunların hazırlanmasının çok zor olacağını ifade eden Kartaloğlu, TÜRMOB olarak hesaplamaya yönelik sürdürülen yazılım çalışmalarının da tamamlanmadığını kaydetti. Kartaloğlu, geçici vergi dönemine ilişkin enflasyon düzeltme zorunluluğunun kaldırılmaması halinde en azından beyanname ekine bilanço eklenme zorunluluğunun kaldırılması gerektiğini vurguladı.

“6 ayda 1 yapılmalı”

Enflasyon muhasebesi ile ilgili olarak değerlendirmelerde bulunan Ege Bölgesi Sanayi Odası Başkanı Ender Yorgancılar, “3 ayda 1 defa enflasyon muhasebesi uygulanarak, geçici vergiler uygulanması konuşuluyordu. Mart ayı sonunda planlanan geçici vergi uygulamasının erteleneceği ile ilgili söylentiler var. Yakında açıklanacak. Ay sonuna yaklaştık, henüz tebliğ edilmedi. Yılda 4 defa enflasyon düzenlemesi yapmak, sadece sanayiciye değil herkese olumsuz etki yaratır. Mali müşavirlerin görüşleri de 6 ayda 1 enflasyon düzenlenmesi yapılması yönünde. Şu anda Haziran ayında yapılacak gibi görünüyor. Ertelenmesi bu işin doğrusu. Düzenlemenin 3 ayda 1 değil, 6 ayda 1 yapılması daha uygun. Sık yapılırsa enflasyonun gidişatına göre, bütün değerlerin yeni baştan güncellenmesi gerekecek” dedi.

https://www.ekonomim.com/gundem/enflasyon-duzeltmesinde-onemli-hamle-geliyor-haberi-739912

YURT DIŞINA VERİLEN HİZMETLERDE VERGİ İNDİRİMİNDE TÜRKİYE’YE TRANSFER EDİLMESİ GEREKEN KAZANÇ TUTARI

2023 hesap dönemi içinde Türkiye’den yurtdışı mukimi kişi ve kurumlara verilen mimarlık, mühendislik, tasarım, yazılım, tıbbi raporlama, muhasebe kaydı tutma, çağrı merkezi, ürün testi, sertifikasyon, veri saklama, veri işleme, veri analizi, bazı mesleki eğitim ile belirli eğitim ve sağlık hizmetlerinden elde edilen kazancın % 80’i, 5520 sayılı Kanunun (10/1-ğ) maddesi kapsamında 2023 kurumlar vergisi matrahından indirim konusu yapılabilir. Bunun için temel şartlar;

- Hizmetin Türkiye’de verilmesi,

- Hizmetin Türkiye’de yerleşmiş olmayan kişilerle, iş yeri, kanuni ve iş merkezi yurt dışında bulunanlara verilmesi,

- Hizmetten münhasıran yurt dışında yararlanılması,

- Hizmetten elde edilen KAZANCIN TAMAMININ, 2023 hesap dönemi kurumlar beyannamesinin verilme süresinin (30 Nisan 2024, uzatılması durumunda uzatılmış sürenin) sonuna kadar Türkiye’ye getirildiğinin tevsik edilmesidir.

Kazanç?

Getirilmesi gereken kazanç tutarının; satış bedeli mi yoksa satış bedelinden bu satışlarla ilgili giderlerin düşülmesinden sonra kalan tutar mı olması gerektiği yönünde sorular gelmekte.

Kurumlar Vergisi Uygulama Genel Tebliğinin (10.5.3.1) bölümünde söz konusu uygulamanın bir kazanç indirimi olduğu, elde edilen hasılattan bu faaliyetler nedeniyle yüklenilen gider ve maliyet unsurlarının düşülmesi sonucu tespit edilen kazancın diğer bir ifadeyle ‘KAR’ın Kanunda belirtilen oranının (%80) indirim konusu yapılabileceği belirtilmekte.

Tebliğdeki bu cümle indirim konusu yapılacak tutarı açıklıyor. Peki Kamun lafzında geçen ‘kazancın … tamamının’ ifadesinden neyi anlamalıyız?

Örnek olarak 2023 yılı içinde yurt dışında mukim firmaya Türkiye’de çağrı merkezi hizmeti veren (A) Ltd. Şti, firmaya 1.000.000,00 TL tutarlı fatura düzenlemiş ve işin maliyetini 650.000,00 TL olarak tespit etmiş ise; hizmetin satış bedeli (hasılat) 1.000.000,00 TL olup kar 350.000,00 TL’dir.

Bu durumda (yeni düzenleme ile) beyanname üzerinde indirim konusu yapılabilecek tutar (diğer tüm şartların da sağlanmış olması şartıyla) (350.000,00 x %80=) 280.000,00 TL olacaktır.

Buna göre Türkiye’ye transfer edilmesi gereken tutar;

- Kanun lafzında geçen ‘kazanç’ ifadesi ‘KAR’ olarak dikkate alınırsa 350.000,00 TL, ‘SATIŞ BEDELİ’ olarak dikkate alınırsa 1.000.000,00 TL’dir.

Ben bu konuda (eğer indirimden faydalanılacaksa), satış bedelinin tamamının Türkiye’ye transfer edilmesinin daha uygun olacağını düşünmekteyim.

Kambiyo mevzuatına göre hizmet ihracat bedellerinin yurda getirilme zorunluluğu bulunmadığını da hatırlatalım.

Kazanç İndirimi İle İlgili Diğer Şartlar:

Yukarıda belirtilen hususlar dışında Kurumlar Vergisi Genel Tebliğinde indirim uygulaması ile ilgili olarak ayrıca;

- Verilen hizmetin, şirketin ana sözleşmesinde yazılı esas faaliyet konusu içinde olması,

- Faturanın yurt dışı mukimi kişi ve/veya kurum adına düzenlenmesi, gerektiği hususları da belirtilmektedir.

İndirim uygulaması 5520 sayılı Kanunun ‘diğer indirimler’ başlıklı 10’uncu maddesinde yer aldığından; indirimden beyanname üzerinde, beyannamenin ‘kazancın bulunması halinde indirilecek istisna ve indirimler’ bölümündeki ilgili satırında gösterilmek suretiyle ve sadece kazanç bulunması durumunda yararlanılabilir. Faaliyet sonucunun zararlı olması halinde ise indirim söz konusu olmaz. Uygulama zarar artırıcı değildir ve kazanç yetersizliği nedeniyle yararlanılamayan kazanç kısmı gelecek dönemlere devretmez.

YAPILMAKTA OLAN VE HALEN FAALİYETE GEÇMEYEN YATIRIMLARDA 2024 YILINDA ENFLASYON KAYNAKLI VERGİLEME SORUNU

Uzun süren yüksek ölçekli bir yatırım yapıyorsunuz, bunun için bankalardan kredi kullanmışsınız ve yatırımlarınız halen devam ediyor. Peki herhangi bir iktisadi faaliyete başlamadan bu yatırım nedeniyle nasıl vergi çıkabilir sorusu aklınıza gelebilir. Ama maalesef bu kapsamdaki işletmeler 2024 yılında faaliyete geçmese bile bu yatırımlar üzerinden enflasyon düzeltmesi kaynaklı vergi ödeyecekler.

Kısaca uygulamayı özetlersek; 258-Yapılmakta Olan Yatırımlar hesabı parasal olmayan kıymet olarak belirlenmiş olup, enflasyon düzeltmesine tabi tutulacaktır. Düzeltme ise söz konusu yatırımlara ait geçmiş her ay sonu itibarıyla kesinleşmiş harcama tutarlarının o ayın düzeltmeye esas tarih olarak dikkate alınması yoluyla bulunacak düzeltme katsayısı ile çarpılması ve bulunan bu tutarların toplanması suretiyle yapılacaktır.

Yapılmakta olan yatırımlar içerisinde reel olmayan finansman maliyeti var ise bu tutarlar düşülecektir. 2023 hesap dönemi sonu bilançoya ait düzeltme ile sınırlı olmak üzere, amortisman süresi bitmemiş olan kıymetlere ilişkin maliyet veya alış bedelinden düşülen reel olmayan finansman maliyetinden amortisman ayrılmamış tutar, 2024 ve sonraki hesap dönemlerinde 5 yılda ve eşit taksitler halinde dönem kazancının tespitinde gider olarak dikkate alınabilecektir.

31.12.2023 tarihli bilançolarda yer alan “Yapılmakta Olan Yatırımlar” hesabından ayrıştırılan ROFM bu kapsamda değerlendirilerek 5 yılda ve eşit taksitler halinde dönem kazancının tespitinde gider olarak dikkate alınabilecek midir? Konu ile ilgili olarak Gelirler Genel Müdürlüğü tarafından verilen 09/02/2005 tarih ve B.07.0.GEL.0.29/2968-298-364-15378 sayılı özelgede, özetle aktifte yer alan ve üzerinden hali hazırda amortisman ayrılabilen iktisadi kıymetler için bunun mümkün olduğu, henüz aktifleştirilmediği için amortismana tabi olmayan yapılmakta olan yatırımlar hesabında izlenen varlıklar için böyle bir olanağın bulunmadığı açıklanmıştır.

Sonuçta uzun yıllar alan yüksek ölçekli yatırımlarda maliyete eklenen ROFM’nin maliyetlerden çıkarılması ve beyannamede indirim konusu yapılmaması, amortisman gideri ve finansman gideri oluşmayan bu yatırımları yapan işletmelerin, enflasyon düzeltmesi ile birlikte ciddi vergi yükleriyle karşı karşıya kalmaları sonucunu doğuracaktır. Henüz hiçbir faaliyeti olmayan ve gelir yaratmayan bu yatırımlar üzerinden değer artışına bağlı vergileme yapmak bu işletmeler üzerinde olumsuz etki yaratacağı açıktır. Bu konunun da ihtirazı kayıtla dava konusu edilmesinde fayda görmekteyiz.

Dr. Salih BAYRAM YMM

Linked paylaşımından Alıntı Yapılmıştır

Finansal Tablo Örnekleri ve Kullanım Rehberi’ne İlişkin Değişiklikler Resmi Gazetede Yayımlandı

Finansal Tablo Örnekleri ve Kullanım Rehberi’ne İlişkin Değişiklikler Görmek İçin Tıklayınız

Büyük ve Orta Boy İşletmeler için Finansal Raporlama Standardı (BOBİ FRS 2021 Sürümü)’nün ile Küçük ve Mikro İşletmeler için Finansal Raporlama Standardının (KÜMİ FRS) Güncellenmesi Hakkında Duyuru Resmi Gazetede Yayımlandı

Büyük ve Orta Boy İşletmeler için Finansal Raporlama Standardı (BOBİ FRS 2021 Sürümü)’nün ile Küçük ve Mikro İşletmeler için Finansal Raporlama Standardının (KÜMİ FRS) Güncellenmesi Hakkında Duyuruyu görmek için Tıklayınız

İcra Takiplerinde Faizin KDV’si Olur Mu

Katma Değer Vergisi, yapılan mal ve hizmet teslimlerinde, mal ve hizmeti teslim edenin ödediği ancak teslim alana yüklenen bir harcama vergisidir.

Bazı icra dosyalarında KDV dahil alacağı için icra takibi ile faiz talebinde bulunan, alacaklının talep ettiği faiz tutarı için de ayrıca KDV talebinde de bulunduğu görülmektedir.

Örnek:

KDV dahil 12.000,00 TL alacağı bulunan bir alacaklı tarafından takip talebinde bulunularak, 01.01.2024 ile 01.04.2024 tarihleri arası için %9 Adi Kanuni Faizi talep edilmiş olsun;

Buna göre; 269,26 TL faiz tutarı hesaplanacak olmasına rağmen, 269,26 TL için de %20 genel KDV oranı üzerinden 53,85 TL KDV talebinde bulunulmaktadır.

Oysa, söz konusu alacak zaten KDV alacağını da kapsadığından yani KDV için de faiz talebinde bulunulduğundan tahakkuk edecek faiz için tekrar KDV talebinde bulunulması doğru değildir.

Çünkü alacaklının alacağı için icra dairesinde talep ettiği faiz bir hizmet içermemektedir.

Zira, Katma Değer Vergisi Kanunu’nun 24. Maddesinde,

a. Teslim alanın gösterdiği yere kadar satıcı tarafından yapılan taşıma, yükleme ve boşaltma giderleri,

b. Ambalaj giderleri, sigorta, komisyon ve benzeri gider karşılıkları ile vergi, resim, harç, pay, fon karşılığı gibi unsurlar,

c. Vade farkı, fiyat farkı, kur farkı, faiz, prim gibi çeşitli gelirler ile servis ve benzer adlar altında sağlanan her türlü menfaat, hizmet ve değerlerin matraha dahil olan unsurlar olarak belirtilmiştir.

Bu durumda faize Katma Değer Vergisi tahakkuk etmesi için bir hizmet yapılması gerektiğinden ve böyle bir durum da söz konusu olmadığından icra takiplerinde tahakkuk eden faize KDV tahakkuk etmesi doğru olmayacaktır.

(Hazırlayan: Hüseyin Yörükoğlu, SMMM)

SGK Sigorta Primi Teşviklerinden Hangi Durumlarda Geriye Doğru Yararlanılabilir?

Kayıtlı istihdamın artırılması, gönüllü uyumun ve düzenli prim ödeme kültürünün yaygınlaştırılması, bölgesel gelişmişlik farklarının ortadan kaldırılması, istihdam maliyetlerinin azaltılması, kadınlar, gençler ve engelliler gibi dezavantajlı grupların istihdamının artırılması, mesleki ve teknik eğitimin özendirilmesi, ekonomik krize bağlı işten çıkarmaların önüne geçilmesi, kültür yatırım/ girişimlerinin ve Ar-Ge faaliyetlerinin teşvik edilmesi gibi amaçlarla sigorta primi teşvik ve destekleri ile ilgili çok sayıda yasal düzenleme yapılmıştır.

Halen uygulaması devam eden 14’ü 4/a (SSK) kapsamında sigortalı çalıştıran işyerlerine, 2’si 4/b (Bağ-Kur) sigortalılarına yönelik toplam 16 adet sigorta primi teşvik ve desteği bulunmaktadır.

Bu teşvik ve destekler aşağıda belirtilmiştir.

- Malullük, yaşlılık ve ölüm sigortası işveren hissesinden 5 puan indirim

- Yurtdışına götürülen/gönderilen sigortalılar için uygulanan 5 puan indirim

- Sosyal güvenlik destek primi işveren hissesinden 5 puan indirim (EYT teşviki)

- 4/b (Bağ-Kur) sigortalıları için 5 puan indirim

- Genç girişimci teşviki (Bağ-Kur)

- Yatırımlarda devlet yardımları hakkında kararlar uyarınca uygulanan teşvik

- Asgari ücret desteği

- İşsizlik ödeneği alanların istihdamı halinde uygulanan prim teşviki

- Çok tehlikeli sınıfta yer alan işyerleri için işsizlik sigortası primi teşviki

- Genç, kadın ve mesleki belge sahibi olanların istihdamına yönelik teşvik

- Engelli sigortalıların istihdamına yönelik teşvik

- Araştırma, geliştirme ve tasarım faaliyetlerine ilişkin teşvik

- Kültür yatırımları ve girişimlerine yönelik uygulanan sigorta primi teşviki

- Sosyal hizmetlerden faydalanan kişilerin istihdamına yönelik teşvik

- Sosyal yardım alanların istihdamına yönelik teşvik

- İş sağlığı ve güvenliği hizmetlerinin desteklenmesine yönelik teşvik

Sigorta primi teşviklerinden geriye doğru yararlanılıp yararlanılamayacağı?

SGK’nın 18.03.2015 tarihine kadar olan uygulamasında, herhangi bir kanunda öngörülen prim teşvikinden yararlanmış olan işverenlerin sonradan bu tercihlerini değiştirerek, kendileri açısından daha avantajlı olan sigorta primi teşvikinden düzeltme yapmak (iptal/ek-asıl bildirge düzenlemek) suretiyle geriye doğru yararlanabilmekteydiler.

Ancak, 27 /3 /2018 tarihli ve 30373 sayılı 2. mükerrer Resmi Gazete'de yayımlanarak yürürlüğe giren 7103 sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanunun 70’inci maddesi ile 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’na ek 17’nci madde eklenmiş olup, anılan maddenin birinci fıkrasında; “Bu kanun veya diğer kanunlarla sağlanan prim teşviki, destek ve indirimlerinden yararlanılabileceği halde yararlanılmadığı ay/dönemlerde gerekli tüm koşulların sağlanmış olması ve yararlanılmayan ayı/dönemi takip eden altı ay içerisinde kuruma müracaat edilmesi şartlarıyla, başvuru tarihinden geriye yönelik en fazla altı aya ilişkin olmak üzere, yararlanılmamış olan prim teşviki, destek ve indirimlerinden yararlanılabilir veya yararlanılmış olan prim teşviki, destek ve indirimleri başka bir prim teşviki, destek ve indirimi ile değiştirilebilir" şeklinde düzenleme yapılarak geriye doğru en fazla altı ay için sigorta prim teşviklerinde düzeltme yapılarak yararlanma imkânı getirilmişti.

Daha sonra, 22/4/2021 tarihli ve 31462 sayılı Resmi Gazete'de yayımlanarak yürürlüğe giren 7316 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun’un 10’uncu maddesi ile 5510 sayılı Kanun’un Ek 17’nci maddesinin birinci fıkrası “Bu kanun veya diğer kanunlarla sağlanan prim teşviki, destek ve indirimlerinden yararlanılabileceği halde yararlanılmayan ay/dönemler için geriye yönelik prim teşviki, destek ve indirimlerinden yararlanılamaz, yararlanılmış olan prim teşviki, destek ve indirimler başka bir prim teşviki, destek ve indirim ile değiştirilemez.” Şeklinde değişiklik yapılarak geriye doğru altı aylık yararlanma imkanı da ortadan kaldırılmış ve bu hüküm 1/5/2021 tarihinde yürürlüğe girmiştir.

Bu çerçevede, 5510 sayılı Kanun’un Ek 17’nci maddesinin birinci fıkrasına ilişkin değişiklik 1/5/2021 tarihi itibarıyla yürürlüğe girdiğinden anılan maddenin birinci fıkrası kapsamında 2021/Mayıs ayı/dönemi ve sonrasına ilişkin olmak üzere;

- 5510 sayılı Kanun ve diğer kanunlarda yer alan prim teşviki, destek ve indirimlerinden yararlanılabileceği halde yararlanılmayan aylar/dönemler için geriye yönelik prim teşviki, destek ve indirimlerden yararlanılması,

- Yararlanılmış olan prim teşvik, destek ve indirimin başka bir prim teşviki, destek ve indirim ile değiştirilmesi,

imkanı bulunmamaktadır.

Sigorta primi teşviklerinden geriye doğru yararlanamama uygulamasının istisnaları

5510 sayılı Kanun’un Ek 17’nci maddesinde yapılan yasal değişiklik uyarınca 2021/Mayıs ayı ve sonrası dönemde 5510 sayılı Kanun veya diğer kanunlarla sağlanan prim teşviki, destek ve indirimlerinden yararlanılabileceği halde yararlanılmayan ay/dönemler için geriye yönelik prim teşviki, destek ve indirimlerinden yararlanılması ya da yararlanılmış olan prim teşviki, destek ve indirimlerin başka bir prim teşviki, destek ve indirim ile değiştirilmesi mümkün olmamakla birlikte bu uygulamanın aşağıda belirtildiği şekilde istisnaları bulunmaktadır.

Şöyle ki;

1) 5510 sayılı Kanun’un Ek 2’nci maddesinde yer alan sigorta primi teşviki uygulamasında;

- Ekonomi Bakanlığı’nca düzenlenen teşvik belgelerine istinaden SGK’ya intikal ettirilen bilgilerin sisteme kodlanmasının ardından ilgili sosyal güvenlik il müdürlüğünce/sosyal güvenlik merkezince işverenlere teşvikten yararlanılmasına ilişkin bilgilerin resmi bir yazı ile bildirilmesi,

- Ekonomi Bakanlığı’nca yatırım teşvik belgesi verilen bir işyerine birden fazla yatırım teşvik belgesinin verildiği durumlarda her bir teşvik belgesi için ayrı bir işyeri dosyasının tescil edilmesi,

- Yatırımlarda Devlet Yardımları Hakkında Kararlar kapsamında desteklenen tersanelerin gemi

inşa yatırımlarında, teşvikten yararlanılacak her bir gemi için ayrı bir işyeri dosyasının tescil edilmesi,

2) 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun

kapsamında sigorta prim teşvikinden yararlanacak işverenlerce, teşvikten yararlanmaya hak kazanıldığına ilişkin ilgili kurum, kuruluş, vakıf veya denetimle görevli şirketlerden alınan belgeler ile birlikte SGK’nın ilgili sosyal güvenlik il müdürlüğüne/sosyal güvenlik merkezine yazılı olarak müracaat edilmesi,

3) 5225 sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu kapsamında sigorta primi teşvikinden yararlanacak işverenlerce ‘Kültür Yatırım Belgesi’ veya ‘Kültür Girişim Belgesi’ ile kurumlar vergisi mükellefi olduklarına ilişkin ilgili vergi dairesinden alınan belgelerin sosyal güvenlik il müdürlüğüne/sosyal güvenlik merkezine dilekçe ekinde ibraz edilmesi,

gerekmektedir.

Buna göre,

- Yukarıda belirtilen kanunlar (5510/Ek-2, 5746, 5225) kapsamında SGK’nın ilgili sosyal güvenlik il müdürlüğünce/sosyal güvenlik merkezince; söz konusu teşvik belgelerine istinaden işyeri tescil işleminin yapılamaması veya geç yapılması,

- İşverenlerce ibraz edilen belgelerin ilgili sosyal güvenlik il müdürlüğünce/sosyal güvenlik merkezince uygun görülmesine rağmen sisteme tanımlama işleminin yapılamaması veya geç yapılması,

- İlgili bakanlıkça gönderilen bilgilerin işverenlere hiç bildirilmemiş veya geç bildirilmiş olması,

nedenleriyle işverenlerce, başka bir prim teşvikinden yararlanmak üzere ilgili kanun numaralarından verilmiş muhtasar ve prim hizmet beyannamelerinin ilgisine göre 25510, 16322, 26322, 05746, 15746, 25225, 55225 kanun numaralarından düzenlenen muhtasar ve prim hizmet beyannameleri ile değiştirilerek işleme alınmasına yönelik talepte bulunulması halinde, işverenlerin iradesi dışında oluşan bu durumlar nedeniyle ilgili kanunlar gereği geriye yönelik teşvikten yararlanabileceklerdir. Celal ÖZCAN

GİB, Gayrimenkul Alım-Satımının Vergilendirilmesi Broşürü Yayımladı

GİRİŞ

Vatandaşlarımızın sahip olduğu gayrimenkullerin, ticari amaç gütmeksizin, alım satımında iki türlü vergisel yükümlülük doğmaktadır. Bunlardan birincisi, gayrimenkul alım-satımında alan ve satan yönünden ayrı ayrı olmak üzere Harçlar Kanununa göre tapu harcının ödenmesidir. İkinci olarak ise gayrimenkulü alan açısından, Gelir Vergisi Kanununa göre, ivazsız iktisap edilenler hariç, gayrimenkullerin iktisap tarihinden başlayarak 5 (beş) yıl içerisinde elden çıkarılmasından doğan kazançlar, yıllık istisna tutarını aşıyorsa değer artışı kazancı olarak vergiye tabi tutulmaktadır.

I- GAYRİMENKUL ALIM-SATIMINDA TAPU HARCI

1. Tapu Harcına Konu Olan Gayrimenkul Alım-Satım İşlemleri Nelerdir?

Tapu Müdürlüğünde gayrimenkullerin ivaz karşılığında veya ölünceye kadar bakma akdine dayanarak yahut trampa hükümlerine göre devir ve iktisabı tapu harcının konusuna girmektedir.

2. Tapu Harcını Kimler Ödemek Zorundadır?

Gayrimenkul alım-satım işlemlerinde tapu harcını, taşınmazı devreden ve devralanın ayrı ayrı ödemesi gerekmektedir.

| Broşür İçin Tıklayınız |

Kaynak, GİB

Taşınmazları Bölünen Şirketler Enflasyon Düzeltmesinde Nelere Dikkat Etmeli?

Taşınmazlarını kısmi bölünmeye konu etmiş ve sermaye azaltımı yapmış şirketlerin enflasyon düzeltmesinde dikkat etmesi gereken hususlar nelerdir?

KVK’nin (Kurumlar Vergisi Kanunu) 20. maddesinde yapılan değişiklikle “taşınmazlar” 01.01.2024 tarihinden itibaren KVK’nun 19 / 3 – B maddesi uyarınca yapılacak kısmi bölünme işlemleri kapsamından çıkarılmıştır. Buna göre 01.01. 2024 tarihinden itibaren taşınmazların KVK kapsamında vergisiz olarak kısmi bölünmesi söz konusu değildir.

Bu yazımızda; 31.12.2023 tarihine kadar taşınmazlarını kısmi bölünmeye konu etmiş (devralan şirket hisselerinin doğrudan bölünen şirketin ortaklarına verildiğinde) ve sermaye azaltımı yapmış şirketlerin 31.12.2023 tarihli enflasyon düzeltmesinde dikkat etmesi gereken hususları açıklamaya çalışacağız (düzeltmenin 2024 Nisan ayı sonuna kadar yapılması gerekmektedir).

165 No.lu VUK (Vergi Usul Kanunu) sirkülerinin 4.2. maddesinde;

“Sermayenin düzeltilmesinde, düzeltmenin yapıldığı tarihteki sermayenin yapısı dikkate alınacak olup, bu kapsamda sermaye azaltımlarında söz konusu sermaye azaltımının daha önce sermayeye eklenen hangi artış kaleminden yapıldığı tespit edilecek ve söz konusu kalemin düzeltilmesi gereken bir unsur olması hâlinde, bu kalem azaltılan tutarı üzerinden düzeltme işlemine tabi tutulacaktır. Sermaye azaltımı işlemlerinde 5520 sayılı Kurumlar Vergisi Kanununun 32 / B maddesi hükmünün de göz önünde bulundurulması gerekmektedir.” denilmektedir.

Bu nedenle yazımızın konusu olan düzeltmeye tabi sermaye kaynaklarının belirlenmesi için;

– Öncelikli olarak 31.12.2023 tarihli enflasyon düzeltmesinin yapılabilmesi adına, taşınmazını kısmi bölünmeye tabi tutmuş ve sermaye azaltımı yapmış (bölünen) şirketin, sermaye azaltımına konu ettiği sermaye unsurlarının 21 Seri no.lu KVK genel tebliği çerçevesinde belirlenmesi,

– Daha sonra 21 seri no.lu KVK genel tebliğine göre tespit edilen sermaye azaltımına konu edilen sermaye unsurları dikkate alınarak bölünen şirketin sermayesinin, enflasyon düzeltmesine tabi tutulması gerekmektedir.

Kısmi Bölünme Nedeni ile Sermaye Azaltımına Konu Edilen Sermaye Unsurlarının Belirlenmesi

Genel Olarak Sermaye Azaltımına Konu Azaltılan Sermaye Unsurlarının Belirlenmesi

21 Seri No.lu KVK tebliğinde; kısmi bölünme nedeni ile yapılan sermaye azaltımlarında devralan şirket bünyesinde azaltılan sermayenin kaynaklarının nasıl belirleneceği açıklanmış olup, bu açıklamalara uygun uygulama yapılırsa KVK’nin 32 / B maddesi uyarınca vergileme yapılmayacağı belirtilmiştir.

Sermaye hesabı içerisinde yer alan;

– Yeniden değerleme fonları, sermaye düzeltmesi olumlu farkları gibi bazı hesap kalemleri işletmeden çekildiğinde kurumlar vergisine ve kâr payı dağıtımına bağlı vergi kesintisine;

– Geçmiş yıl kârları gibi bazı hesap kalemleri ise işletmeden çekildiğinde ise kâr payı dağıtımına bağlı vergi kesintisine tabi tutulmaktadır.

Mükellefler; yeniden değerleme fonları, sermaye düzeltmesi olumlu farkları ve geçmiş yıl kârlarını sermayeye ilave etmiş olabilirler. Böyle bir durumda sermaye azaltımı yapıldığında, sermaye azaltımının, sermayeye ilave edilen hangi kalemlerden yapıldığı vergilendirme açısından önem arz etmektedir.

7420 sayılı Kanunun 22. maddesiyle KVK’ye eklenen 32 / B maddesinde yapılan düzenleme ile kurumların sermayelerini azaltmaları durumunda, hangi sermaye unsurunun ne kadar tutarda azaltılmış kabul edileceği ve azaltılan bu tutarın nasıl vergilendirileceği hususları belirlenmiştir.

Öz sermaye kalemlerinin sermayeye eklenmesi sonrası kurumlar tarafından sermaye azaltılması durumunda, azaltılan bu tutar üzerinden yapılması gereken vergileme işleminde öncelikle dikkat edilecek husus, sermayenin hangi unsurunun ne kadar tutarda azaltılacağıdır.

Azaltıma konu edilebilecek sermaye unsurları esas itibarıyla;

- Sermayeye ilave dışında başka bir hesaba nakledilmesi, işletmeden çekilmesi veya sermaye hesabından başka hesaplara aktarımı kurumlar vergisine ve kar dağıtımına / ana merkeze aktarılan tutara bağlı vergi kesintisine tabi tutulacak öz sermaye kalemleri, (yeniden değerleme fonları, sermaye düzeltmesi olumlu farkları gibi kalemler),

- Sadece kar dağıtımına / ana merkeze aktarılan tutara bağlı vergi kesintisine tabi tutulacak öz sermaye kalemleri (geçmiş yıl karları gibi kalemler),

- Başka bir hesaba nakledilmesi veya işletmeden çekilmesi hâlinde vergilendirilmeyecek olan ayni ve nakdi sermaye (ayni ve nakdi sermaye), şeklinde üç sınıfta gruplandırılabilecektir.

KVK’nun 32 / B maddesi uyarınca, öz sermaye kalemlerinin sermayeye eklendiği tarihten itibaren;

– Beş tam yıllık süre tamamlanmadan sermaye azaltımı yapılması durumunda, azaltımın yukarıdaki gruplandırmada (I), (II) ve (III) numaralı sınıflarda yer alan sermaye unsurlarından sırasıyla yapıldığı kabul edilecektir.

– Beş tam yıl geçtikten sonra herhangi bir şekilde sermaye azaltımına konu edilmesi durumunda ise söz konusu sınıflandırmalarda yer alan sermaye unsurlarının toplam sermayeye oranlanması suretiyle azaltıma konu edilen tutar içerisindeki sermaye unsurları tespit edilecektir.

Bu bağlamda sermaye azaltımına konu edilen sermaye unsurlarının nasıl vergileneceği 21 Seri no.lu KVK genel tebliğinin 32.4. maddesinde birçok olasılık dikkate alınarak ayrıntılı olarak açıklanmıştır.

Kısmi Bölünme Hâlinde Sermaye Azaltımına Konu Sermaye Unsurlarının Belirlenmesi

21 Seri No.lu KVK Tebliği’nin 32.4.7.3. maddesinde yapılan açıklamalara göre; kısmi bölünme sonucunda sermaye konulan şirketten alınan hisselerin devreden şirket ortaklarına verilmesi nedeniyle devreden şirket nezdinde sermaye azaltımına gidilmesi hâlinde yapılan sermaye azaltımında, sermayeye eklenmiş olan unsurların devralan şirkete devredilmesi ve bu şirket nezdinde söz konusu unsurların takip edilmesi hâlinde, bölünen şirket nezdindeki sermaye azaltımı nedeniyle bu aşamada herhangi bir vergileme söz konusu olmayacaktır.

Öte yandan kısmi bölünme sonrası sermaye unsurlarını devralan şirket nezdinde sermaye azaltımına gidilmesi hâlinde, azaltılan sermaye unsurlarının niteliğine göre 21 Seri No.lu KVK Tebliği’nin “32.4.2.” ila “32.4.6.” bölümlerindeki açıklamalar çerçevesinde gerekli vergileme işlemleri yapılacaktır. Bu durumda da Kanunun 32 / B maddesinde hüküm altına alınan beş tam yıllık sürenin tespitinde, öz sermaye kalemlerinin devreden şirketin sermayesinde kaldığı süreler de devralan şirket tarafından dikkate alınacaktır.

21 Seri No.lu KVK Tebliği’nin 32.4.7.3. maddesinde örnek kısmi bölünmeye konu üretim tesisini devir alan (UVY AŞ) şirketin sermaye azaltması yapması durumunda azaltılan sermaye unsurlarının nasıl tespit edileceğini açıklamaktadır. Yani tebliğdeki örnekte üretim tesisinin bölündüğü (BDE AŞ) şirketin sermaye azaltımında azaltılan sermaye unsurlarının nasıl tespit edildiği ayrıca açıklanmamış veri olarak paylaşılmıştır.

KVK’nin 32 / B maddesi ve 21 Seri No.lu KVK Tebliği’nin genel bütünlüğü içinde (BDE AŞ) şirketinin sermaye azaltımında azaltılan sermaye unsurlarının da örnekteki (UVY AŞ) şirketinin uygulaması gibi tespit edilmesi gerekmektedir.

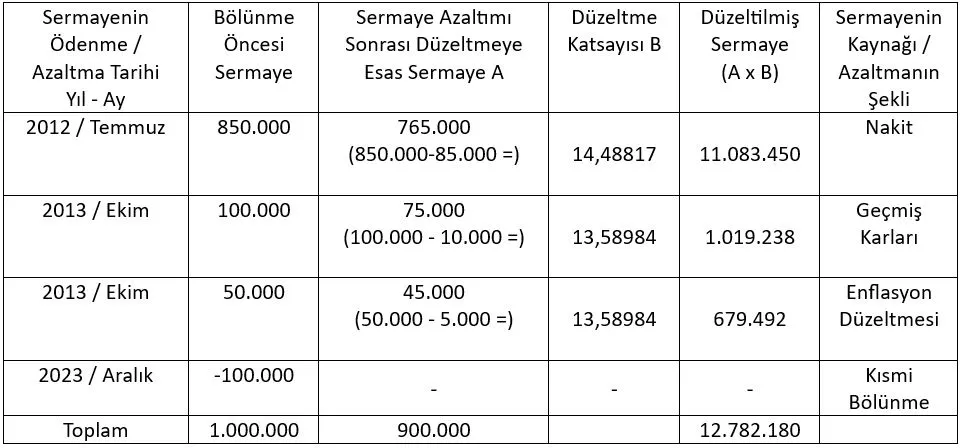

Aşağıdaki örnek 1’de kısmi bölünen A şirketinde sermaye unsurlarının tamamının sermayeye ilave edildiği tarihten itibaren 5 yıl geçtiği kabul edilmiştir. Bu durumda işletmeye konulan nakdi veya ayni sermaye ile sermayeye eklenen diğer unsurların toplam sermayeye oranlanması suretiyle azaltıma konu edilen tutar içerisindeki sermaye unsurları tespit edilecektir.

Örnek 1:

1.000.000 TL sermayeli A firması (%100 gerçek kişi ortaklı), kayıtlı değeri 100.000 TL (Net defter değeridir) olan taşınmazı kısmi bölünme yaparak A firması ile aynı gerçek kişiye ait olarak eş zamanlı yeni kurulan B firmasına ayni sermaye olarak koymuş ve A şirketinde 100.000 TL sermaye azaltımı yapılmıştır. Kısmi bölünme işlemi 2023 Aralık ayında tescil edilmiştir.

21 Seri No.lu KVK Tebliğinde yapılan açıklamalar çerçevesinde;

Kısmi bölünen A Şirketinde sermaye unsurlarının tamamının sermayeye ilave edildiği tarihten itibaren 5 yıl geçtiği hususu dikkate alındığında, 1.000.000 TL sermaye unsurlarının kendi içindeki oranı dikkate alınarak azaltılan 100.000 TL sermayenin;

- %85’inin (85.000 TL) nakdi sermayeden,

- %10’unun (10.000 TL) geçmiş yıl karlarından,

- %5’inin (5.000 TL) enflasyon düzeltmesi olumlu farklarından oluştuğu kabul edilecektir.

Devralan B şirketinin yasal defterlerinde yukarıdaki gibi tespit edilen sermaye kalemlerinin bu şirket tarafından takip edilmesi hâlinde, A şirketinin kısmi bölünme nedeni ile sermaye azaltımı yapması KVK’nin 32 / B maddesi uyarınca vergilendirilmeyecektir.

Uygulamada sermayenin unsurlarının takibi B şirketi yasal muhasebe kayıtlarında sermaye hesabı alt hesaplarda kaynakları itibariyle gösterilmek suretiyle yapılabilir. Bölünmeye ilişkin dokümanlarda da (bölünme planı, YMM raporu vs.) bu detaya yer verilmesinde de fayda var.

B şirketi kısmi bölünme yöntemi ile 2023 Yılı aralık ayında tescil olduğu için, B şirketinin 100.000 TL sermayesi 31.12.2023 tarihli enflasyon düzeltmesi açısından düzeltme katsayısı 1 olacak yani bu tarihte enflasyon düzeltmesine tabi olmayacaktır.

A firmasının 1.000.000 TL sermayesinin kaynakları ve ödenme tarihleri aşağıdaki tablodaki gibi olduğu kabul edildiğinde, 100.000 TL sermaye azaltımı hâlinde 31.12.2023 tarihinde yapılacak enflasyon düzeltmesi aşağıdaki tablodaki gibi olacaktır.

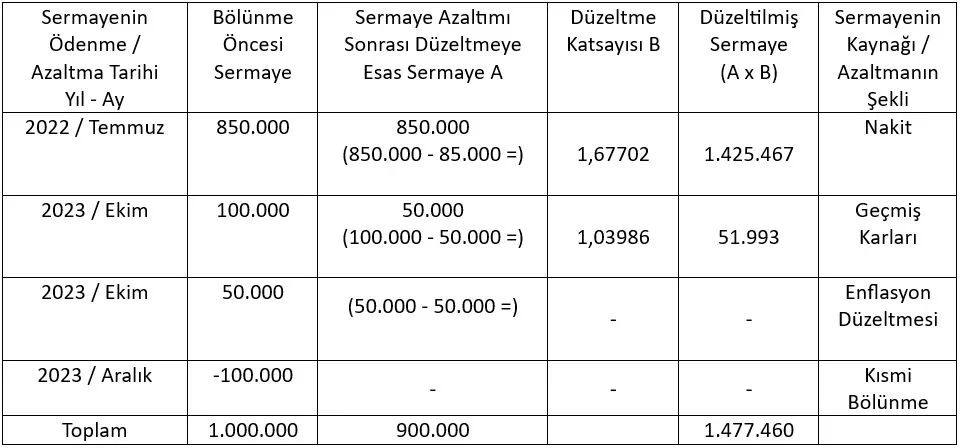

Aşağıdaki örnek 2’de A şirketi tarafından yapılacak sermaye azaltımında, daha önce sermayeye eklenen öz sermaye unsurlarının sermayeye eklenme tarihi itibarıyla bazılarının beş tam yıllık süreyi aşması bazılarının ise bu süreyi aşmadığı bir durum dikkate alınmıştır. Bu durumda, sermayeye ilave edilen öz sermaye unsurlarından öncelikle sermayeye eklenme tarihi beş tam yılı geçmemiş olan unsurların sermayeden azaltıldığı kabul edilecektir.

Örnek 2:

Örnek 1’deki verilerden farklı olarak kısmi bölünen A şirketinde sermaye unsurlarının hiçbirinin sermayeye ilave edildiği tarihten itibaren 5 yılı geçmediği kabul edilmiştir. Bu durumda, sermayeye ilave edilen öz sermaye unsurlarından öncelikle sermayeye eklenme tarihi beş tam yılı geçmemiş olan unsurların sermayeden azaltıldığı kabul edilecektir. 21 Seri No.lu KVK Tebliğinde açıklamalara göre Vergi İdaresi, sermaye azaltımı hâlinde en çok vergi alınması söz konusu olan sermaye unsurlarından azaltım yapıldığını kabul ederek uygulama yapmaktadır.

A firmasının 1.000.000 TL sermayesinin kaynakları ve ödenme tarihlerinin aşağıdaki tablodaki gibi olduğu kabul edildiğinde, 100.000 TL sermaye azaltımı hâlinde yapılacak enflasyon düzeltmesi şu şekilde olacaktır.

Enflasyon Düzeltmesinin Doğru Yapılması İçin Mali Müşavirlerden Görüş Alınmalı

Taşınmazlarını kısmi bölünmeye konu etmiş ve taşınmazı devrettiği şirketin hisselerinin bölünen şirketin ortaklarına verildiği durumlarda, kısmi bölünen şirketin sermaye hesabının 31.12.2023 tarihli enflasyon düzeltmesi özellik arz eden bir uygulamadır.

Hem KVK’nin 32 / B maddesi uyarınca bir vergilemeye maruz kalınmaması, hem de sermaye hesabının 31.12.2023 tarihinde yapılacak enflasyon düzeltmesinin doğru yapılması için mali müşavirlerinizden 2023 yılı kurumlar vergisi beyannamesi verilmeden önce görüş alınarak uygulama yapmanızda fayda vardır. D. Erkan Ateşli YMM

https://emsal.com/tasinmazlari-bolunen-sirketler-enflasyon-duzeltmesinde-nelere-dikkat-etmeli/