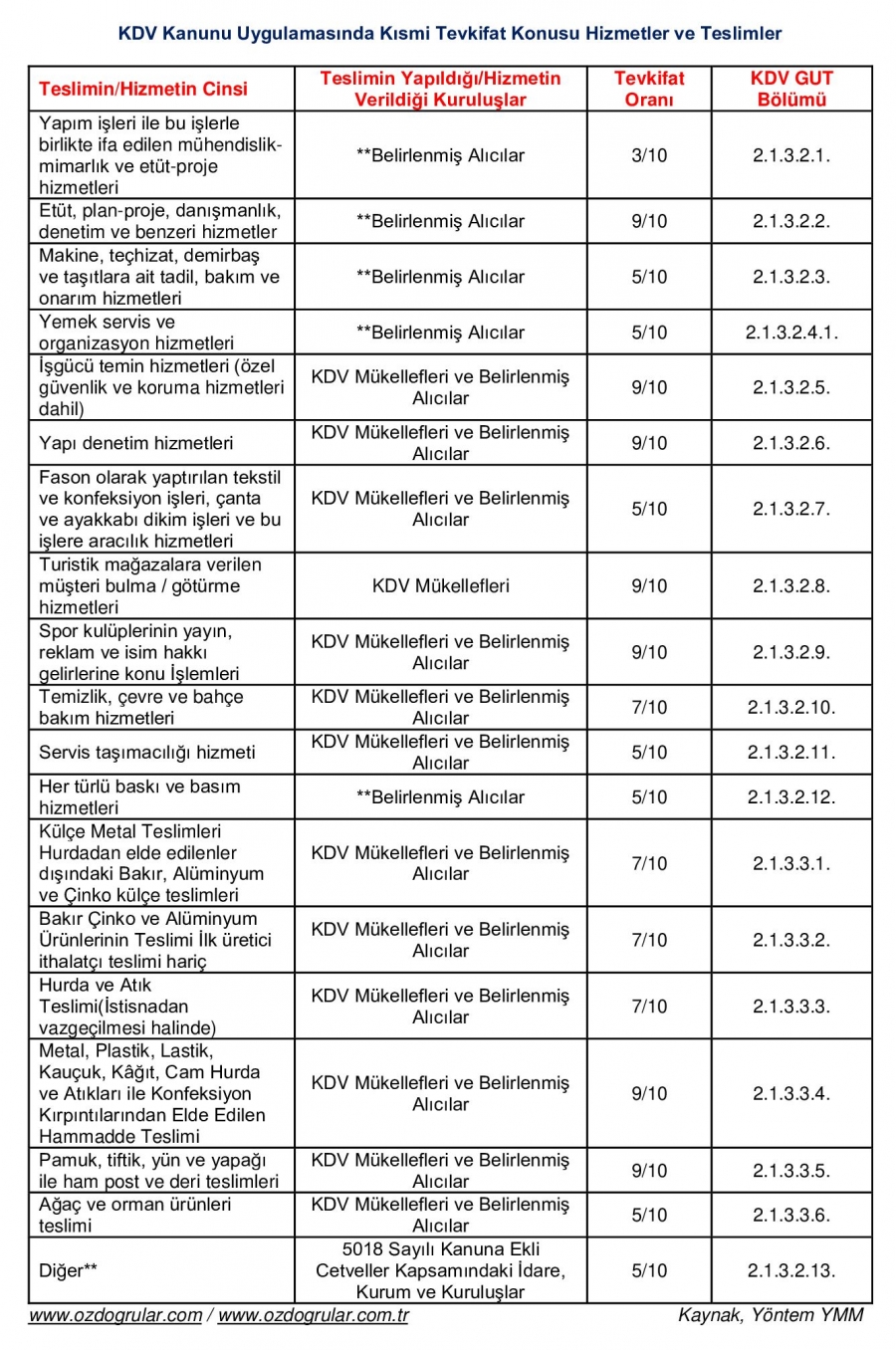

KDV Kanunu Uygulamasında Kısmi Tevkifat Konusu Hizmetler ve Teslimler

|

Teslimin/Hizmetin Cinsi |

Teslimin Yapıldığı/Hizmetin Verildiği Kuruluşlar |

Tevkifat Oranı |

KDV GUT Bölümü |

|

Yapım işleri ile bu işlerle birlikte ifa edilen mühendislik-mimarlık ve etüt-proje hizmetleri |

**Belirlenmiş Alıcılar |

3/10 |

2.1.3.2.1. |

|

Etüt, plan-proje, danışmanlık, denetim ve benzeri hizmetler |

**Belirlenmiş Alıcılar |

9/10 |

2.1.3.2.2. |

|

Makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetleri |

**Belirlenmiş Alıcılar |

5/10 |

2.1.3.2.3. |

|

Yemek servis ve organizasyon hizmetleri |

**Belirlenmiş Alıcılar |

5/10 |

2.1.3.2.4.1. |

|

İşgücü temin hizmetleri (özel güvenlik ve koruma hizmetleri dahil) |

KDV Mükellefleri ve Belirlenmiş Alıcılar |

9/10 |

2.1.3.2.5. |

|

Yapı denetim hizmetleri |

KDV Mükellefleri ve Belirlenmiş Alıcılar |

9/10 |

2.1.3.2.6. |

|

Fason olarak yaptırılan tekstil ve konfeksiyon işleri, çanta ve ayakkabı dikim işleri ve bu işlere aracılık hizmetleri |

KDV Mükellefleri ve Belirlenmiş Alıcılar |

5/10 |

2.1.3.2.7. |

|

Turistik mağazalara verilen müşteri bulma / götürme hizmetleri |

KDV Mükellefleri |

9/10 |

2.1.3.2.8. |

|

Spor kulüplerinin yayın, reklam ve isim hakkı gelirlerine konu İşlemleri |

KDV Mükellefleri ve Belirlenmiş Alıcılar |

9/10 |

2.1.3.2.9. |

|

Temizlik, çevre ve bahçe bakım hizmetleri |

KDV Mükellefleri ve Belirlenmiş Alıcılar |

7/10 |

2.1.3.2.10. |

|

Servis taşımacılığı hizmeti |

KDV Mükellefleri ve Belirlenmiş Alıcılar |

5/10 |

2.1.3.2.11. |

|

Her türlü baskı ve basım hizmetleri |

**Belirlenmiş Alıcılar |

5/10 |

2.1.3.2.12. |

|

Külçe Metal Teslimleri Hurdadan elde edilenler dışındaki Bakır, Alüminyum ve Çinko külçe teslimleri |

KDV Mükellefleri ve Belirlenmiş Alıcılar |

7/10 |

2.1.3.3.1. |

|

Bakır Çinko ve Alüminyum Ürünlerinin Teslimi İlk üretici ithalatçı teslimi hariç |

KDV Mükellefleri ve Belirlenmiş Alıcılar |

7/10 |

2.1.3.3.2. |

|

Hurda ve Atık Teslimi(İstisnadan vazgeçilmesi halinde) |

KDV Mükellefleri ve Belirlenmiş Alıcılar |

7/10 |

2.1.3.3.3. |

|

Metal, Plastik, Lastik, Kauçuk, Kâğıt, Cam Hurda ve Atıkları ile Konfeksiyon Kırpıntılarından Elde Edilen Hammadde Teslimi |

KDV Mükellefleri ve Belirlenmiş Alıcılar |

9/10 |

2.1.3.3.4. |

|

Pamuk, tiftik, yün ve yapağı ile ham post ve deri teslimleri |

KDV Mükellefleri ve Belirlenmiş Alıcılar |

9/10 |

2.1.3.3.5. |

|

Ağaç ve orman ürünleri teslimi |

KDV Mükellefleri ve Belirlenmiş Alıcılar |

5/10 |

2.1.3.3.6. |

|

Diğer** |

5018 Sayılı Kanuna Ekli Cetveller Kapsamındaki İdare, Kurum ve Kuruluşlar |

5/10 |

2.1.3.2.13. |

*Belirlenmiş Alıcılar:

- 5018 sayılı Kanuna ekli cetvellerde yer alan idare, kurum ve kuruluşlar, il özel idareleri ve bunların teşkil ettikleri birlikler, belediyelerin teşkil ettikleri birlikler ile köylere hizmet götürme birlikleri,

- Yukarıda sayılanlar dışındaki, kanunla kurulan kamu kurum ve kuruluşları,

- Döner sermayeli kuruluşlar,

- Kamu kurumu niteliğindeki meslek kuruluşları,

- Kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları,

- Bankalar,

- Kamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları, İktisadi Devlet Teşekkülleri),

- Özelleştirme kapsamındaki kuruluşlar,

- Organize sanayi bölgeleri ile menkul kıymetler, vadeli işlemler borsaları dahil bütün borsalar,

- Yarıdan fazla hissesi doğrudan yukarıda sayılan idare, kurum ve kuruluşlara ait olan (tek başına ya da birlikte) kurum, kuruluş ve işletmeler,

- Payları Borsa İstanbul (BİST) A.Ş.’ de işlem gören şirketler,

- Kalkınma ve yatırım ajansları.

**Diğer :

- KDV mükellefleri tarafından, 5018 sayılı Kanuna ekli cetveller kapsamındaki idare, kurum ve kuruşlara ifa edilen ve yukarıda belirtilmeyen diğer bütün hizmet ifalarında söz konusu idare, kurum ve kuruşlar tarafından (5/10) oranında KDV tevkifatı uygulanır.

https://www.yontemymm.com.tr/pratik-bilgiler/kdvde-kismi-tevkifat-tablosu