Mehmet Özdoğru

2022 Yılında Birden Fazla İşverenden Ücret Alanlar

Birden fazla işverenden alınan ücret konusu hem bu şekilde gelir elde edenler için hem de konuya ilişkin düzenlemelerde sürekli sıkıntı ve duraksama konusu olmuştur.

Bugün de geçerliliğini koruyan 7194 sayılı Kanunla yapılmış son düzenlemeye göre; “Tek işverenden alınmış ve tevkif suretiyle vergilendirilmiş 103 üncü maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarı aşmayan ücretler (birden fazla işverenden ücret almakla beraber, birinciden sonraki işverenden aldıkları ücretlerinin toplamı, 103 üncü maddede yazılı tarifenin ikinci gelir diliminde yer alan tutarı ve birinci işverenden alınan dâhil ücret gelirleri toplamı 103 üncü maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarı aşmayan mükelleflerin, tamamı tevkif suretiyle vergilendirilmiş ücretleri dâhil)” için yıllık beyanname verilmeyecek, başkaca sebeplerle beyanname verilse dahi bu ücretler beyannameye dahil edilmeyecektir.

Genel kurallar

Bu düzenlemeye ilişkin idari yorum ise, 311 sayılı Gelir Vergisi Genel Tebliği ile yapılmıştır. Söz konusu düzenlemelere ve 2022 parametrelerine göre, 2023 yılının Mart ayında beyanı gereken tam mükellef gerçek kişilerin tamamı tevkif yoluyla vergilendirilmiş ücretlerini üç duruma göre ele alabiliriz.

- Sadece bir işverenden elde edilmesi halinde ve yıllık brüt tutarının 880 bin lirayı geçmemesi

- Birden fazla işverenden ücret geliri elde edilmesi durumunda ise, birinci işverenden sonraki işverenden / işverenlerden alınan ücretlerin toplamının 70 bin lirayı aşmaması halinde yıllık gelir vergisi beyannamesi verilmeyecektir.

Birden fazla işverenden ücret alınması halinde, birinci işverenden alınan ücretin hangisi olacağının belirlenmesi, mükellefin serbest takdirine bırakılmıştır. Kısaca mükelleflere, bu hesaplamada en yüksek ücreti hesaplama dışı bırakma hakkı tanınmıştır.

Bu koşullara göre bir işverenden alınan ücretin yıllık 880 bin lirayı aşması veya birden fazla işverenden ücret geliri elde edilen hallerde, birden sonraki işverenden alınan brüt ücretlerin toplamının 70 bin lirayı aşması durumunda (birinci işverenden alınan da dahil olmak üzere) ücret gelirlerinin tamamı yıllık beyanname ile beyan edilecektir.

- Yukarıdaki koşullara göre yıllık beyanname verme koşulları gerçekleşmemiş olsa dahi bütün ücret gelirlerinin brüt toplamının 880 bin lirayı geçtiği hallerde, yine bütün ücret gelirlerini kapsayacak şekilde yıllık beyanname verilmesi gerekmektedir.

Bu açıklamalarımıza göre bir anonim şirketin 850 bin lira yıllık brüt ücret alan genel müdürünün, bir başka şirketten de 40 bin lira brüt huzur hakkı alması durumunda, ikinci duruma göre yıllık beyanname vermesi gerekmemekle birlikte toplam brüt ücret gelirinin 880.000 Lirayı aşması nedeniyle üçüncü durum uyarınca yıllık beyanname vermesi gerekecektir.

Burada dikkat edilmesi gereken, yıl içerisinde ücret alınan işveren sayısıdır. Birden fazla işverenden ücret almış olmak ibaresi, aynı anda birden fazla işverenden ücret almayı kapsadığı gibi, yıl içerisinde birden fazla işverenden (örneğin iş değiştirmeler sebebiyle) ücret almayı da kapsamaktadır. Önemli olan takvim yılı içerisinde kaç işverenden ücret alındığıdır.

Öte yandan işveren değişikliklerinde yeni işverenin kümülatif vergilendirmeye devam etmiş olması, aktardığımız koşullar oluştuğunda yıllık beyanname verme zorunluluğunu ortadan kaldıran bir durum değildir.

Grup şirketleri ve şirket devri

Birden fazla işverenden ücret geliri elde etme durumu, özellikle grup şirketlerde veya holding yapılanmalarında karşımıza çıkan iştirak ilişkilerinde, bir şirkette görev yapan bir kişinin, iştirak konumundaki şirketlerde de yönetim kurulu üyeliklerini üstlenmesi ve bu ek görevleri karşılığında ücret veya huzur hakkı gibi gelir elde etmesi durumunda karşımıza çıkmaktadır.

Oysa bu gibi hallerde, birden fazla ücreti ortadan kaldırmak için, kişinin çalıştığı şirketi diğer şirkette yönetim kurulu üyesi yapmak, bu şekilde ücretin şirket tarafından tahsilini sağlamak ve söz konusu kişiye çalıştığı şirketten aldığı ücretle birlikte tek bordro üzerinden ödeme yapmak yoluna gitmek mümkündür. Birden fazla ücretin beyanname kapsamına alınmasındaki amaç, ücret gelirlerine de artan oranlı tarifeyi uygulamak olduğundan, önerdiğimiz yolla bu amaç gerçekleştirilmiş olacak ve her hangi bir vergi ziyaına yol açılmamış olunacaktır.

Buna karşılık çalışılan şirketin bir başka şirketle birleşmesi veya bir başka şirket tarafından devralındığı hallerde ise, ücretlilere vergi oranı birleşme veya devir öncesi ödenen ücretler de nazara alınarak uygulanacağından ve ayrıca tüzel kişi işverenin tüzel kişiliği birleşilen veya devralan şirketin tüzel kişiliği içerisinde varlığını sürdüreceğinden, bize göre birden fazla işveren olgusu ve ayrıca vergi ziyaı oluşmayacaktır.

Beyanname vermenin avantajları

Birden fazla işverenden ücret alıp da beyanname vermek durumunda olanlar, Gelir Vergisi Kanununun 89. maddesinde yazılı indirimleri yapma olanağına kavuşmaktadırlar. Örneğin böyle bir durumda beyanname veren ücretli kendisine eşine ve çocuğuna ait eğitim ve sağlık giderlerini veya bağışlarını yahut özel şahsi sigorta primlerini gelirinden indirerek vergi öderken, beyanname veremeyen ücretliler bu olanağa sahip değildirler. Bu da özünde aynı gelir unsuru içinde eşitsizliğe yol açmaktadır. Ancak bu eşitsizliğin giderilebilmesi, ücretle ilgili Kanun hükümlerinin gözden geçirilmesi ile mümkündür. Bumin DOĞRUSÖZ

https://www.ekonomim.com/kose-yazisi/2022-yilinda-birden-fazla-isverenden-ucret-alanlar/686373

Matrah Artırımından Kimler Yararlanamayacak?

Vergi barışı yasasında iki ana konu var: İlki; devlete olan borçların faizlerinin silinmesi, 48 aya kadar uygun katsayılar getirilerek yeniden yapılandırılması, 48 aya kadar taksitlendirilmesi...

İkinci konu; geçmiş beş yıla (2018, 2019, 2020, 2021 ve 2022) ilişkin vergi mükelleflerinin (matrah artırımı yaparak) incelenmeme güvencesi kazanması...

Vergi barışından yararlanmak isteyenler 31 Mayıs’a kadar başvuru yapabilecekler, 30 Haziran’a kadar da ilk taksiti ödemeleri gerekiyor.

12 Mart 2023 Pazar günü Resmi Gazete’de yayımlanan 7440 sayılı yasa ile vergi mükelleflerine kasa ve stok affı gibi başkaca avantajlar da sağlanıyor. Borçların yapılandırılmasında taksit sayılarına göre uygulanacak katsayıları, matrah artırımında yararlanabilecek şahıs ve şirketler için örnek hesaplamaları ve vergi barışının merak edilen diğer yönlerini sonraki yazılarımızda ayrıca ele alacağız. Bugün; matrah artırımından kimlerin yararlanamayacağını mercek altına alarak yeni vergi barışı yasasını incelemeye başlıyoruz...

MATRAH ARTIRIMINDAN KİMLER YARARLANAMAYACAK?

Geçmiş beş yılda vergiye tabi gelir elde eden şahıslar veya işletmeler için “matrah artırımı” kritik öneme sahip... Matrah artırımı yapan şahıs ve şirketlere

yasa ile “vergi incelemesine tabi olmayacakları” güvencesi veriliyor. Aslında bir sigorta poliçesi gibi de görülebilir mükellefler için, düşük sayılabilecek bir poliçe maliyetiyle geçmiş beş yıla ilişkin inceleme yapılmayacağının güvencesi kazanılmış oluyor. Maliye ise bir taraftan geçmiş beş yıla ilişkin inceleme hakkından vazgeçerken, diğer yandan barışla ek vergi geliri elde ediyor. 2018’den 2022’ye tüm beş yıl için de, yalnızca bir veya daha fazla dönem için de vergi barışından (matrah artırımından) yararlanmak mümkün.

Naylon fatura düzenleyenler yararlanamayacak

Vergi Usul Kanunu’nda (VUK) naylon faturayı düzenleyen için de, kullanan için de aynı ceza öngörülüyor. Her iki işlem için de; üç yıldan sekiz yıla kadar hapis cezası (VUK Md. 359/b) ve vergi kaybının üç katı tutarında parasal ceza öngörülüyor.

(VUK Md. 344) Ancak vergi barışı yasası; düzenleyeni ve kullananı aynı görmüyor, birbirinden ayırıyor. Sahte fatura kullananlara; geçmiş yıllara ilişkin

matrah artırarak- vergi ödeyerek barışma hakkı tanınıyor. Sahte fatura düzenleyenlere ise matrah artırımı yoluyla incelenmeme güvencesi verilmiyor, barışma imkânı tanınmıyor.

Defter, kayıt ve belgeleri yok edenler yararlanamayacak

VUK Md. 359/b’de geçen “defter, kayıt ve belgeleri yok edenler veya defter sahifelerini yok ederek yerine başka yapraklar koyanlar veya hiç yaprak koymayanlar da” vergi barışından (matrah artırımından) yararlanamıyor.

Yazarkasalarda yetkisiz işlem yapanlar yararlanamayacak

Yetkisiz olarak yazarkasa (ödeme kaydedici cihaz) mührünü kaldıranlar, donanım ve yazılımını değiştiren kişiler, elektronik mali bilgileri sabote eden kişiler, kamu kurumlarına iletilmesi gereken verilerin iletilmesini önleyen veya gerçeğe aykırı olarak iletilmesine neden olanlar, elektronik kontrol ve denetim sistemlerine zarar verenler vb. de (VUK 359/ç) vergi barışından yararlanamayacak.

2022 yılında veya diğer yasanın kapsadığı dönemlerden herhangi birinde yukarıda saydığımız bu fiillerin işlendiğinin tespit edilmesi hâlinde bu mükellefler, diğer dönemler için de matrah ve vergi artırım hükümlerinden yararlanamayacaklar.

Terör suçluları yararlanamayacak

Terör suçundan hüküm giyenler ve yasada (5’inci maddesinin 9’uncu fıkrası) belirtilen; terör örgütleri ve milli güvenlikle ilgili yürütülen soruşturma ve kovuşturmalar kapsamında inceleme ve araştırma yapılması talep edilenler de matrah artırımı imkânından yararlanamıyor. Matrah artırımından yararlanan mükellefler için; her ne kadar vergi incelenme riski kalkmış olsa da, defter ve belgelerini saklama ve ibraz yükümlülüklerinin her durumda devam ettiğini de ayrıca belirtmemizde yarar var.

DÜZENLİ VERGİ ÖDEYENLER HAKSIZ REKABETE UĞRUYOR

2022 sonu itibariyle devlete borçlarını ödeyememiş milyonlarca vatandaşın, işletmenin alacaklıyla el sıkışıp barışması borçlu için de cazip, Maliye için de cazip. Borçlu olan vatandaş ve işletmeler, yüksek orandan işlemiş faizi sildirip, düşük oranlı ÜFE oranı dikkate alınarak 48 aya kadar yapılandırma imkânına kavuşuyor.

Hali hazırda gecikme zammı oranı (21/07/2022 tarihinden itibaren) aylık yüzde 2.5 oranında uygulanırken yapılandırma sonrası ise taksit sayısına göre değişen (12 ayda yüzde 1.09, 48 ayda yüzde 1.36) cazip oranda katsayılar dikkate alınacak.

Böylece; daha önce tahsil edilememiş yüklü kamu alacakları, yapılandırma yoluyla tahsil edilmiş olacak. Her ne kadar kamu alacağının anaparasında barış yasasıyla bir af hakkı tanınmıyor olsa da (idari para cezalarında ana parada da yüzde 25 indirim mevcut) vergi ve diğer kamu borçlarını düzenli olarak

ödemiş vatandaşlar için bu durum aynı zamanda “haksız rekabet” yaratmış oluyor. Matrah artırımında da aynı... Yasalara uygun olarak geçmiş beş yılda vergisel yükümlülüklerini yerine getirmiş mükellefler “inceleme yapılacağı varsayımı altında”

İşçi Başına Aylık 400 Lira Tutarında Destek Veriliyor

Sosyal Güvenlik Kurumu, asgari ücret desteğinin nasıl uygulanacağına ilişkin ayrıntıları belirledi. İşçi başına aylık 400 lira tutarındaki destek 6 ay süreyle uygulanacak. Asgari ücret desteğinden evde bakıcı, gündelikçi çalıştıranlar da yararlanacak.

İşçi başına günlük 13.33 TL, aylık 400 TL tutarındaki asgari ücret desteği ocak ayından geçerli olmak üzere başlayacak. Destekten yararlanmak için başvuru şartı aranmayacak. SGK, gerekli koşulları sağlayan işçiler için asgari ücret desteğini otomatik olarak başlatacak. Destekten yararlanmaması gereken işverenler ile kamu kurum ve kuruluşları SGK’ya başvurarak desteğin sona erdirilmesini isteyecekler. Yararlandıkları asgari ücret desteği ise faizsiz olarak geri alınacak.

Asgari ücret desteği verilirken, 2022 yılının aynı ayına ilişkin SGK’ya verilen aylık prim ve hizmet belgelerinde veya muhtasar ve prim hizmet beyannamelerinde prime esas günlük kazancı 250 TL (aylık 7 bin 500 TL) ve altında bildirilen işçilerin çalışma gün sayıları dikkate alınacak. İlk defa bu yıl işçi çalıştırılan işyerlerinde ise tüm işçiler için destek uygulanacak. Daha önce kurulmuş olmakla birlikte 2022 yılında hiç işçi çalıştırmamış işletmeler de bu yıl çalıştıracakları tüm işçileri için destekten yararlanabilecek.

Sendikalı işyerlerine yönelik desteklerde 250 TL günlük kazanç yerine 500 TL (aylık 15 bin TL) esas alınacak. Sendikalı işyerlerine sağlanan haktan, 1 Ocak – 31 Aralık 2023 tarihleri arasında toplu iş sözleşmesi bulunan işyerleri yararlanacak. Toplu iş sözleşmesi olduğu halde destekten yararlanamamış işletmeler, kapsama alınmak için Çalışma Genel Müdürlüğüne başvuracaklar.

KAÇAK İŞÇİ ÇALIŞTIRANLARIN DURUMU

Sosyal Güvenlik Kurumu’nun veya diğer kamu kurum ve kuruluşlarının denetim elemanlarınca sigortasız kaçak işçi çalıştırdığı veya kazançları eksik bildirdiği tespit edilen işletmeler, diğer işçileri için asgari ücret desteğinden yararlanabilecekler. Ancak, denetim sonucu eksik yatırıldığı tespit edilen prim günleri diğer çalışanların prim günlerinden düşülecek.

PRİM BORCU OLANLAR

Asgari ücret desteğinden, SGK’ya vadesi geçmiş borcu bulunan işverenler de yararlanacak. Destek verilmesi için yapılan değerlendirmeye esas teşkil eden aylık prim ve hizmet belgesinden/muhtasar ve prim hizmet beyannamesinden kaynaklanan prim borçlarının ödenmiş olması şartı aranmayacak.

Ancak, 2023 yılı ocak ila haziran ayları için sigorta primine esas kazancın eksik bildirildiğinin veya hiç bildirilmediğinin tespit edilmesi halinde, asgari ücret desteğinden yararlandırılmayacağı gibi yararlanılmış olması halinde, yararlanılan tutarlar gecikme cezası ile birlikte geri alınacak.

2022’DEKİ EN AZ İŞÇİ ÇALIŞTIRILAN AY DİKKATE ALINACAK

Asgari ücret desteğinin verilebilmesi için işyerinde bu yıl bildirilecek işçi sayısının, geçen yıl ocak – aralık döneminde aylık bazda çalıştırılan en az işçi sayısının altında olmaması gerekecek. Bu konudaki değerlendirmeler de her ay için ayrı yapılacak. Örneğin, 2022 yılında aylık bazda en az 5 işçi çalıştırmış olan bir işyeri bu yıl 5 işçinin altına düştüğü aylarda destekten yararlanamayacak ama 5 işçi ve üzerinde işçi çalıştırdığı aylarda yararlanabilecek.

GÜNDELİKÇİ BAKICI ÇALIŞTIRANLARA ASGARİ ÜCRET DESTEĞİ

Asgari ücret desteğinden, gündelikçi, çocuk ve hasta bakıcısı, bahçıvan gibi ek – 9 kapsamında ev hizmetlerinde işçi çalıştıranlar da aynı koşullarda yararlanabilecek. Destek tutarı, ödenecek primden mahsup edilecek. Böylece bakıcı, gündelikçi çalıştıranlar her ay 400 TL daha az prim ödeyecekler.

https://www.haberturk.com/destegin-ayrintilari-belli-oldu-3573278-ekonomi

Denetim Kuruluşlarınca Ödenecek Yıllık Harçlara İlişkin Duyuru

Bilindiği üzere, Kurumumuzca yetkilendirilen denetim kuruluşlarının, belgenin verildiği yılı takip eden yıllarda yıllık harç ödemesi gerekmektedir.

Söz konusu ödemelerin zamanında ve doğru olarak yapılması adına aşağıdaki hususlara dikkat edilmesi önem arz etmektedir:

Kimler Yıllık Harç Ödemek Zorundadır?

Kurumumuzca yetkilendirilen tüm denetim kuruluşlarının, belgenin verildiği yılı takip eden yıllar için yıllık harç ödemesi gerekmektedir.

Ödeme Yapılacak Tutar Nasıl Belirlenir ?

Denetim kuruluşlarınca ödenecek yıllık harç tutarı Harçlar Kanunu Genel Tebliği ile her yıl belirlenmektedir. Bu kapsamda 30/12/2022 tarihli Resmi Gazetede yayımlanan 91 Seri Numaralı Harçlar Kanunu Genel Tebliğine* göre 2023 yılında yapılacak yıllık harç ödemeleri şu şekildedir:

a) KAYİK Dahil Denetime Yetkili Denetim Kuruluşları İçin (Vergi Kodu: 9224): 85.910,30 TL’den az olmamak üzere, bağımsız denetim faaliyetlerinden elde edilen bir önceki yıl gayrisafi iş hasılatının binde 5,75’i.

b) KAYİK Hariç Denetime Yetkili Denetim Kuruluşları İçin (Vergi Kodu: 9226): 42.953,70 TL’den az olmamak üzere, bağımsız denetim faaliyetlerinden elde edilen bir önceki yıl gayrisafi iş hasılatının binde 5,75’i. 492 sayılı Harçlar Kanununun 113’üncü maddesi uyarınca, kurumlar vergisi beyannamesi verme süresi içerisinde verilen bildirim üzerine, bağımsız denetim faaliyetlerinden elde edilen gayrisafi iş hasılatı esas alınarak tahakkuk ettirilecek harçların, Mayıs ayı içerisinde ödenmesi gerekmektedir.

** Bu kapsamda, ödenecek harç tutarı için öncelikle bağımsız denetim faaliyetlerinden elde edilen bir önceki yıl gayrisafi iş hasılatının binde 5,75’i hesaplanmalıdır. Yapılan bu hesaplama sonucunda çıkan tutar:

- KAYİK Dahil denetime yetkili denetim kuruluşları için 85.910,30 TL’den fazla olursa çıkan tutar kadar; az olursa 85.910,30 TL,

- KAYİK Hariç denetime yetkili denetim kuruluşları için 42.953,70 TL’den fazla olursa çıkan tutar kadar; az olursa 42.953,70 TL,

yıllık harç ödemesi yapılmalıdır.

492 sayılı Harçlar Kanununun 113’üncü maddesi uyarınca, kurumlar vergisi beyannamesi verme süresi içerisinde verilen bildirim üzerine, bağımsız denetim faaliyetlerinden elde edilen gayrisafi iş hasılatı esas alınarak tahakkuk ettirilecek harçların, Mayıs ayı içerisinde ödenmesi gerekmektedir.**

Önemle duyurulur.

* 91 Seri Numaralı Harçlar Kanunu Genel Tebliğine ulaşmak için tıklayınız.

** Kahramanmaraş’ta meydana gelen deprem felaketi nedeniyle Hazine ve Maliye Bakanlığı tarafından vergi kanunlarının uygulanması bakımından mücbir sebep hali ilan edilen illerde bulunan denetim kuruluşları hariç. Konuya ilişkin GİB duyurusuna ulaşmak için tıklayınız.

Kaynak, KGK

Hafta Tatili (Yargıtay Kararı)

T.C

YARGITAY

9. HUKUK DAİRESİ

Esas No: 2021/11720

Karar No: 2021/16736

Tarihi: 21.12.2021

» Hafta Tatili

» Hafta Tatilinin Kesintisiz 24 Saat Olduğu

» Hafta Tatilinin Bölünerek Kullandırılamayacağı

» Hafta Tatilinin Bölünmesi Halinde Hiç Kullandırılmamış Sayılacağı

DAVA: Taraflar arasında görülen dava sonucunda verilen kararın, süresi içinde duruşmalı olarak temyizen incelenmesi davalı vekilince istenilmesi üzerine dosya incelenerek işin duruşmaya tabi olduğu anlaşılmış ve duruşma için 21/12/2021 Salı günü tayin edilerek taraflara çağrı kağıdı gönderilmişti. Duruşma günü davalı adına vekili Avukat Mehmet Sıtkı Kıvçak ile karşı taraf adına vekili Avukat Ahmet Çatman geldiler. Duruşmaya başlanarak hazır bulunan avukatların sözlü açıklamaları dinlendikten sonra duruşmaya son verilerek Tetkik Hakimi tarafından düzenlenen rapor sunuldu, dosya incelendi, gereği konuşulup düşünüldü:

YARGITAY KARARI

Davacı İsteminin Özeti:

Davacı vekili, müvekkilinin, davalı şirkete ait yurtiçi ve yurtdışı projelerinde çalıştığını, haftanın yedi günü 08.00-22.00/23.00 saatleri arası ve dini bayramların ilk günü hariç tüm genel tatillerde çalıştığını, davalı işverence iş sözleşmesinin haksız olarak feshedilmesine rağmen işçilik haklarının ödenmediğini belirterek bir kısım işçilik alacaklarının davalıdan tahsilini talep etmiştir.

Davalı Cevabının Özeti:

Davalı vekili, şirketin farklı inşaat projelerinde görev aldığını, projelerin tamamlanması ile iş sözleşmesininde sona erdiğini, brüt ücret hesaplamasında yurt dışında çalışan işçi olduğu dikkate alınması gerektiğini, emsal ücret araştırmasına gerek olmadığını, iş sözleşmesinde ücretinin belirlendiğini, buna göre bordrolar düzenlendiği ve banka kanalıyla ödemelerin yapıldığını, bordro ve banka kayıtları birbirini teyit ettiğini belirterek davanın reddine karar verilmesini talep etmiştir.

İlk Derece Mahkemesi Kararının Özeti:

İlk Derece Mahkemesince, yapılan yargılama sonucunda toplanan deliller ve bilirkişi raporuna dayanılarak, yazılı gerekçe ile davanın kısmen kabulüne karar verilmiştir.

İstinaf Başvurusu:

İlk Derece Mahkemesinin kararına karşı davalı vekili istinaf başvurusunda bulunmuştur.

Bölge Adliye Mahkemesi Kararının Özeti:

Bölge Adliye Mahkemesince, davalı vekilinin istinaf başvurusunun 6100 sayılı Hukuk Muhakemeleri Kanunu’nun 353/1-b.1 maddesi gereğince esastan reddine karar verilmiştir.

Temyiz Başvurusu:

Kararı, davalı vekili temyiz etmiştir.

Gerekçe:

1-Tarafların karşılıklı iddia ve savunmalarına, dayandıkları belgelere, uyuşmazlığa uygulanması gereken hukuk kuralları ile hukuki ilişkinin nitelendirilmesine, taraflar arasındaki sözleşmeye, dava şartlarına, yargılama ve ispat kuralları ile temyiz olunan kararda belirtilen gerekçelere göre davalı vekilinin aşağıdaki bendin dışındaki temyiz itirazları yerinde görülmemiştir.

2-Taraflar arasında davacının hafta tatilinde çalışıp çalışmadığı hususunda uyuşmazlık bulunmaktadır.

4857 sayılı İş Kanununun 46’ncı maddesinde, işçinin tatil gününden önce aynı Yasanın 63’üncü maddesine göre belirlenmiş olan iş günlerinde çalışmış olması koşuluyla, yedi günlük zaman dilimi içinde yirmidört saat dinlenme hakkının bulunduğu belirtilmiş, işçinin hafta tatili gününde çalışma karşılığı olmaksızın bir günlük ücrete hak kazanacağı da 46’ncı maddenin ikinci fıkrasında hüküm altına alınmıştır.

Hafta tatili izni kesintisiz en az yirmidört saattir. Bunun altında bir süre haftalık izin verilmesi durumunda, usulüne uygun şekilde hafta tatili izni kullandığından söz edilemez. Hafta tatili bölünerek kullandırılamaz. Buna göre hafta tatilinin yirmidört saatten az olarak kullandırılması halinde hafta tatili hiç kullandırılmamış sayılır.

Somut olayda, İlk Derece Mahkemesince hükme esas alınan bilirkişi raporunda davacının haftanın yedi günü çalıştığı kabul edilerek hafta tatili alacağı hesaplanmıştır. Davacı tanıkları haftada bir gün Pazar günleri tatil günleri olduğunu, fakat işin durumuna göre hafta tatilinde de çalıştıklarını beyan etmişlerdir. Dosya kapsamında davacının hafta tatili çalışma iddiasına ilişkin olarak tanık beyanı dışında yazılı belge bulunmamaktadır. Dosyadaki mevcut delil durumuna göre, davacı tanık beyanlarının ispata elverişli açık ve net olmadığı dikkate alındığında hafta tatili çalışması iddiasının ispatlanamadığı anlaşılmakla, davacının hafta tatili alacağı talebinin reddine karar verilmesi gerekirken kabulü hatalı olup, bozmayı gerektirmiştir.

Sonuç: Temyiz olunan, İlk Derece Mahkemesi kararına karşı istinaf başvurusunun esastan reddine ilişkin Bölge Adliye Mahkemesi kararının ORTADAN KALDIRILMASINA, İlk Derece Mahkemesi kararının yukarıda yazılı sebepten dolayı BOZULMASINA, dosyanın kararı veren İlk Derece Mahkemesine, bozma kararının bir örneğinin kararı veren Bölge Adliye Mahkemesine gönderilmesine, davalı yararına takdir edilen 3.815,00 TL duruşma vekâlet ücretinin karşı tarafa yükletilmesine, peşin alınan temyiz karar harcının istek halinde ilgiliye iadesine, 21.12.2021 tarihinde oybirliği ile karar verildi.

Bağımsız Denetçiler İçin Etik Kurallar’ da (Bağımsızlık Standartları Dâhil) Yapılan Değişikliklerin Yayımlanması Hakkında Duyuru

Bilindiği üzere, Muhasebeciler İçin Uluslararası Etik Standartları Kurulu (IESBA) tarafından yayımlanan Bağımsız Denetçiler İçin Etik Kurallar’da (Bağımsızlık Standartları Dâhil) (Etik Kurallar) etik hususlara ilişkin güncel gelişmeler ve diğer standartlarda yapılan değişiklikler doğrultusunda çeşitli revizyon çalışmaları yapılmaktadır. Bu kapsamda, Etik Kurallar’da;

- Kalite Yönetimi Projesi Kapsamında Etik Kurallarda Yapılan Değişiklikler,

- Kaliteyi Gözden Geçiren Kişinin ve Diğer Uygun Gözden Geçirenlerin Tarafsızlıklarının Ele Alınması Projesi Kapsamında Etik Kurallarda Yapılan Değişiklikler,

- Ücretler Projesi Kapsamında Etik Kurallarda Yapılan Değişiklikler ve

- Güvence Dışı Hizmet Sunumu Projesi Kapsamında Etik Kurallarda Yapılan Değişiklikler

başlıklarıyla bazı değişiklikler yapılmıştır.

Bu çerçevede, IESBA tarafından yapılan söz konusu değişikliklerin mevzuatımıza aktarılarak uluslararası standartlara tam uyumun sağlanmasına yönelik olarak Kurumumuz çalışmaları tamamlanmış olup, Etik Kurallar’da yapılan temel değişiklikler aşağıda başlıklar hâlinde özetlenmektedir.

Kalite Yönetimi Projesi ile Kaliteyi Gözden Geçiren Kişinin ve Diğer Uygun Gözden Geçirenlerin Tarafsızlıklarının Ele Alınması Projesi

Bilindiği üzere, Uluslararası Bağımsız Denetim ve Güvence Denetimi Standartları Kurulu’nun (IAASB) stratejik hedeflerinden biri, “yüksek kalitede uluslararası standartların geliştirilmesi, benimsenmesi ve uygulanmasına katkıda bulunmak ve bu hususları teşvik etmek”tir. Bu kapsamda, IAASB tarafından Kalite Yönetim Projesi kapsamında yeni Kalite Yönetim Standartları (KYS) yayımlanmış olup söz konusu Standartlar, 16/01/2023 tarih ve 32075 sayılı (1. Mükerrer) Resmî Gazete’de yayımlanmak suretiyle mevzuatımıza kazandırılmıştır.

Bu çerçevede; KYS 1 Finansal Tabloların Bağımsız Denetim veya Sınırlı Bağımsız Denetimleri ile Diğer Güvence Denetimleri veya İlgili Hizmetleri Yürüten Bağımsız Denetim Şirketleri İçin Kalite Yönetimi ve KYS 2 Denetimin Kalitesinin Gözden Geçirilmesi’ni geliştirmeye yönelik IAASB projesiyle yakın bir şekilde koordine edilensöz konusu projeler kapsamında yapılan temel değişiklikler aşağıda yer almaktadır:

- KYS 1’in Kalite Kontrol Standardı 1’in (KKS 1) yerini alması nedeniyle, KKS 1’e ve KKS 1’deki kavramlara ve terminolojiye yapılan atıfların KYS 1’e yapılan atıflarla değiştirilmesi,

- Tarafsızlığın kritik niteliğine odaklanarak, bir kişinin denetimin kalitesini gözden geçirme görevinde hizmet vermesi için liyakatinin ele alınmasında KYS 2’yi destekleyen bir rehberlik sağlaması,

- Belirli bir denetim için bir kişinin denetimin kalitesini gözden geçiren kişi olarak atanmasında ortaya çıkabilecek tarafsızlık ilkesine yönelik tehditlerin belirlenmesi, değerlendirilmesi ve ele alınması,

- Denetim şirketinin, liyakate ilişkin şartlara göre, bir sorumlu denetçinin aynı denetimde kaliteyi gözden geçirme görevini üstlenmesinden önce iki yıllık bir ara verme süresi belirlemesine ilişkin KYS 2’de yer alan hükme açıkça atıf yapılması ve

- KYS 2’de yer alan söz konusu ara verme hükmünün; tarafsızlık ilkesine uyumun ve denetimlerin yüksek kalitede olmasının desteklenmesine ilişkin ikili amaca hizmet ettiğinin vurgulanması.

Ücretler Projesi

Ücretler projesi kapsamında Etik Kurallar’ın 4A ve 4B kısımlarının ücretle ilgili hükümlerinde bazı değişiklikler yapılmıştır. Söz konusu proje kapsamında yapılan temel değişiklikler aşağıda yer almaktadır:

- Ücretlerin bir denetim veya güvence müşterisiyle görüşülmesi ve müşteri tarafından ödenmesi durumunda ortaya çıkan bağımsızlığa yönelik tehditler konusunu açıklayan ve ele alan bir rehberlik sağlanması,

- Müşteri tarafından ücret ödemesi yapıldığında oluşan tehditlerin düzeyinin değerlendirilmesi ve bu tür tehditlerin ele alınması,

- Denetim dışındaki hizmetlerin sunulmasının denetim ücreti düzeyini etkilememesi için denetim ücretinin, bir denetim müşterisinden alınan toplam ücret içerisinde ayrı olarak yer alması,

- Denetim şirketi veya denetim ağına dâhil şirketler tarafından bir denetim müşterisinden talep edilen toplam ücretlerin önemli bir bölümünün, denetim dışındaki hizmetlerden oluşması durumunda ortaya çıkan bağımsızlığa yönelik tehditlerin değerlendirilmesi ve ele alınması,

- Bir denetim müşterisinin kamu yararını ilgilendiren kuruluş (KAYİK) olduğu veya olmadığı durumda ücret bağımlılığına ilişkin hükümlerin güçlendirilmesi,

- Ücret bağımlılığına ilişkin durumların belirli bir sürenin ötesinde devam etmesi durumunda denetim şirketinin, KAYİK olan bir denetim müşterisinin denetçiliğini bırakması ve

- Denetim şirketinin bağımsızlığı hakkında görüşlerini oluştururken üst yönetimden sorumlu olanlara ve kamuya yardımcı olmak amacıyla KAYİK olan denetim müşterileri için ücretle ilgili bilgiler konusunda şeffaflığın arttırılması.

Güvence Dışı Hizmet Sunumu Projesi

Güvence dışı hizmet sunumu projesi kapsamında Etik Kurallar’ın 4A ve 4B kısımları ile özellikle, Bölüm 600 “Denetim Müşterilerine Güvence Dışı Hizmetlerin Sunulması”nda çeşitli değişiklikler yapılmıştır. Söz konusu proje kapsamında yapılan temel değişiklikler aşağıda yer almaktadır:

- Bir denetim şirketi veya denetim ağına dâhil denetim şirketi tarafından KAYİK olan bir denetim müşterisine güvence dışı hizmetin sunulması, denetim şirketinin bağımsızlığına yönelik kendi kendini denetleme tehdidi oluşturabiliyorsa, söz konusu güvence dışı hizmetin sunulmasına yönelik yeni bir genel yasağın getirilmesi,

- Denetim şirketlerine ve denetim ağına dâhil şirketlere, bir denetim müşterisine güvence dışı hizmet sunulması sonucunda oluşabilecek kendi kendini denetleme ve bağımsızlığa yönelik tehditlerini belirleme ve değerlendirme konusunda yardımcı olacak yeni hükümler getirilmesi,

- Tavsiye ve önerilerde bulunulmasının, kendi kendini denetleme tehdidi oluşturabileceğini belirten ve bir denetim şirketi veya denetim ağına dâhil şirketin bir denetim müşterisine tavsiye ve önerilerde bulunabileceği durumları açıklayan yeni rehberliğin sağlanması,

- Denetim şirketinin, KAYİK müşterilerine sunacağı güvence dışı hizmetlerle ilgili hususlar hakkında üst yönetimden sorumlu olanlarla kuracağı iletişimin güçlendirilmesi ve

- KAYİK olan bir denetim müşterisine güvence dışı hizmet sunulması sonucunda kendi kendini denetleme tehdidinin oluşup oluşmayacağı değerlendirilirken önemlilik kavramının ilgili olmadığının açıklanması.

Bağımsız Denetçiler İçin Etik Kurallar’da (Bağımsızlık Standartları Dâhil) Yapılan Değişiklikler, 12/03/2023 tarih ve 32130 sayılı Resmî Gazete’de yayımlanarak mevzuatımıza kazandırılmıştır.

Kalite Yönetimi Projesi ile Kaliteyi Gözden Geçiren Kişinin ve Diğer Uygun Gözden Geçirenlerin Tarafsızlıklarının Ele Alınması Projesi Kapsamında Etik Kurallarda Yapılan Değişiklikler, 31/12/2023 tarihinde ve sonrasında başlayacak hesap dönemlerinin denetiminde uygulanmak üzere, diğer projeler kapsamında yapılan değişiklikler ise yayımı tarihinde yürürlüğe girmiştir.

Bağımsız Denetçiler İçin Etik Kurallar’da (Bağımsızlık Standartları Dâhil) Yapılan Değişiklikler’e ulaşmak için tıklayınız.

Kamuoyuna duyurulur.

Kaynak: KGK

Varlık Barışında Son Gün 31 Mart 2023

Gerçek ve tüzel kişiler, yurt dışında ve yurt içinde bulunan bazı varlıklarını 31 Mart 2023 tarihine kadar bildirim veya beyanda bulunmak suretiyle Varlık Barışı uygulamasından yararlanabileceklerdir.

7417 sayılı Kanun ile 5520 sayılı Kurumlar Vergisi Kanununa eklenen geçici 15 inci madde hükmünün uygulanmasına yönelik usul ve esaslara ilişkin açıklamalar, 1 Seri No.lu Bazı Varlıkların Ekonomiye Kazandırılması Hakkında Genel Tebliğinde yer verilmiştir.

Söz konusu düzenlemeyle;

- Gerçek ve tüzel kişilerin yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarının yurda getirilerek milli ekonomiye kazandırılması ve bu varlıkların gelir ve kurumlar vergisi mükelleflerince kanuni defter kayıtlarına alınması,

- Yurt içinde bulunan ancak gelir ve kurumlar vergisi mükelleflerinin kanuni defter kayıtlarında yer almayan para, altın, döviz, menkul kıymetler, diğer sermaye piyasası araçları ve taşınmazların vergi dairesine beyan edilerek kanuni defter kayıtlarına alınması,

- Yurt içinde bulunan madde kapsamındaki varlıkların gelir ve kurumlar vergisi mükellefiyeti bulunmayanlarca beyan edilmesi,

imkanı getirilmiştir.

Yurt dışındaki söz konusu varlıkların Türkiye’ye getirilebilmesi için vergi mükellefi veya Türk vatandaşı olma zorunluluğu bulunmamakta olup düzenlemeden herkes yararlanabilecektir.

Banka ve aracı kurumlara bildirilen yurt dışındaki varlıkların değeri üzerinden, 1/1/2023 tarihi ila 31/3/2023 tarihine kadar yapılan bildirimler için %3 oranında hesaplanacak vergi, bildirim esnasında banka ve aracı kurumlara peşin olarak ödenecektir.

Bildirilen varlıkların, Türkiye’deki banka ya da aracı kurumlarda açılan hesaplarda en az bir yıl süreyle tutulması halinde vergi %0 olarak uygulanacak ve peşin olarak ödenmiş olan vergi bildirim sahibinin ilgili vergi dairesine başvurusu üzerine kendisine iade edilecektir.

Vergi dairelerine beyan edilen yurt içi varlıkların değeri üzerinden %3 oranında vergi tarh edilecek ve bu vergi, tarhiyatın yapıldığı ayı izleyen ayın sonuna kadar ödenecektir.

Beyan edilerek işletme kayıtlarına alınacak taşınmazların işletmeye devrine ilişkin tapuda yapılacak işlemlerden harç alınmayacaktır. Ayrıca, taşınmazların işletmeye devri, elden çıkarma sayılmayacak ve değer artış kazancı hesaplanmayacaktır.

Bildirilen veya beyan edilen varlıklara isabet eden tutarlara ilişkin hiçbir suretle vergi incelemesi ve vergi tarhiyatı yapılmayacaktır.

Kanunun ve Genel Tebliğin uygulanmasına ilişkin açıklamalara ve ayrıntılı bilgiler için:

- Yurt Dışında ve Yurt İçinde Bulunan Bazı Varlıkların Ekonomiye Kazandırılması Rehberine ulaşmak için tıklayınız

- Varlık Barışı’na İlişkin Soru ve Cevaplar Broşürüne ulaşmak için tıklayınız

- 1 Seri No.lu Bazı Varlıkların Ekonomiye Kazandırılması Hakkında Genel Tebliğine ulaşmak için tıklayınız

Ayrıca konu hakkında;

- Vergi İletişim Merkezi’nden (VİMER) yurt içi aramalar için 189, yurt dışı aramalar için ise 0090–312-189-1122 numaralı telefon hattından,

- Başkanlığımızın internet sayfasında “Hızlı Erişim” alanında yer alan Yeni Varlık Barışı mikro sitesinden,

- Başkanlığımızın doğrulanmış sosyal medya hesaplarından,

bilgi alabilirsiniz.

Kamuoyuna duyurulur.

Kaynak: GİB

(Özet Halinde) Büyük Yapılandırma Neleri Kapsıyor?

Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair 7440 sayılı Kanun 12 Mart 2023 tarihli ve 32130 sayılı Resmi Gazete’de yayımlanarak yürürlüğe girmiştir.

Söz konusu Kanun ile;

— Vergi dairesine ödenmemiş vergi ve diğer borçların tamamı ile bunlara bağlı gecikme zammı ve faizi yerine Yİ-ÜFE (Yurt İçi Üretici Fiyat Endeksi) oranında güncelleme yapılarak hesaplanan borcun ödenmesi,

— Vergi aslına bağlı cezaların (vergi ziyaı cezası) tamamının silinmesi,

— Vergi aslına bağlı olmayan usulsüzlük ve özel usulsüzlük cezalarının %50’sinin silinmesi,

— Ödenmemiş motorlu taşıtlar vergisinin (MTV) aslı ile bunlara bağlı gecikme zammı ve gecikme faizi yerine Yİ-ÜFE oranında güncelleme yapılarak hesaplanan borcun ödenmesi,

— Trafik para cezaları ve diğer idari para cezalarının tamamı ile bunlara bağlı faiz, gecikme faizi ve gecikme zammı yerine Yİ-ÜFE oranında güncelleme yapılarak hesaplanan borcun ödenmesi,

— Öğrenim ve katkı kredisi alacaklarının asıllarına vade tarihleri ile 9 Kasım 2022 tarihleri arasında gecikme zammı, Yİ-ÜFE tutarı, katsayı tutarı gibi alacaklar hesaplanmadan ödeme imkanı,

— Dava konusu yapılan ihtilafların (vergi tarhiyatları, vergi cezaları, idari para cezaları vb. ilişkin) sulh yoluyla sonlandırılması,

— Vergi incelemesi ve takdir işlemleri devam eden alacakların yapılandırılması,

— 2018-2022 yıllarına ilişkin olarak matrah ve vergi artırımında bulunan ve şartları yerine getiren mükelleflere ilişkin olarak vergi incelemesi ve tarhiyat yapılmaması,

— Yapılandırılan tutarların peşin veya aylık dönemlerle azami 48 aya kadar taksitler halinde ödenmesi,

— Peşin ödemelerde Yİ-ÜFE oranında hesaplanan tutardan %90 indirim yapılması,

— Trafik para cezaları ve diğer idari para cezalarının peşin ödenmesi halinde, ceza asıllarından %25 indirim yapılması,

— Matrah ve/veya vergi artırımı üzerine hesaplanan vergilerin peşin veya aylık dönemler halinde azami 12 eşit taksitte ödenmesi,

— Matrah ve/veya vergi artırımı sonucunda tahakkuk eden vergilerin tamamının ilk taksit ödeme süresi içinde peşin olarak ödenmesi halinde, bu vergilerden %10 indirim yapılması,

— İşletme kayıtlarının (kasa mevcudu, ortaklardan alacaklar, emtia, demirbaş vb.) cezasız ve faizsiz olarak gerçek duruma uygun hale getirilmesi,

— Beyan edilmemiş gelirler ve kazançlar için cezasız ve faizsiz olarak pişmanlıkla veya kendiliğinden beyan,

— Yapılandırılan borçların anlaşmalı bankaların kredi kartı ile ödenmesi,

— Her bir taşıt için Kanun kapsamında ödenecek olan motorlu taşıtlar vergisi, taşıta ilişkin idari para cezaları ile geçiş ücretinin en az %10’unun ödenmesi şartıyla taksit ödeme süresince araç muayene izni verileceği,

— Araç muayenesini yaptırmamış olanların 30/9/2023 tarihine kadar muayenelerini yaptırmaları şartıyla ödeme kolaylığı sağlanması,

gibi önemli imkan ve kolaylıklar getirilmiştir.

Bu imkanlardan faydalanmak için 31 Mayıs 2023 tarihine kadar başvuru yapılması gerekmektedir.

Başkanlığımızca, 7440 sayılı Yapılandırma Kanunu kapsamındaki başvuru ve ödeme süresince mükelleflere ve kamuoyuna doğru, etkin ve hızlı bir şekilde bilgilendirme ve hatırlatmaya yönelik yazılı ve görsel doküman çalışmalarımız devam etmektedir.

Ayrıca, mükelleflerimiz Yapılandırma Kanununa ilişkin her türlü soruları için Vergi İletişim Merkezini (189) arayabilirler.

Kanun için tıklayınız

Kaynak: GİB

2022 Yılı Matrah Artırımı Nasıl Hesaplanacak?

Bilindiği üzere, TBMM Genel Kurulunda görüşülmekte olan 7440 sayılı “Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun” 9 Mart 2023 tarihinde kabul edilerek yasalaştı.

Bu noktada, en çok merak edilen konulardan birisi de 2022 yılının matrah artırımına dahil edilip edilmeyeceği ile ilgiliydi.

Ancak, kafa karışıklığı son bularak, 2022 yılı matrah ve vergi artırımı kapsamına alındı.

Peki, Matrah Artırımına İlişkin Hesaplamalar Nasıl Yapılacak?

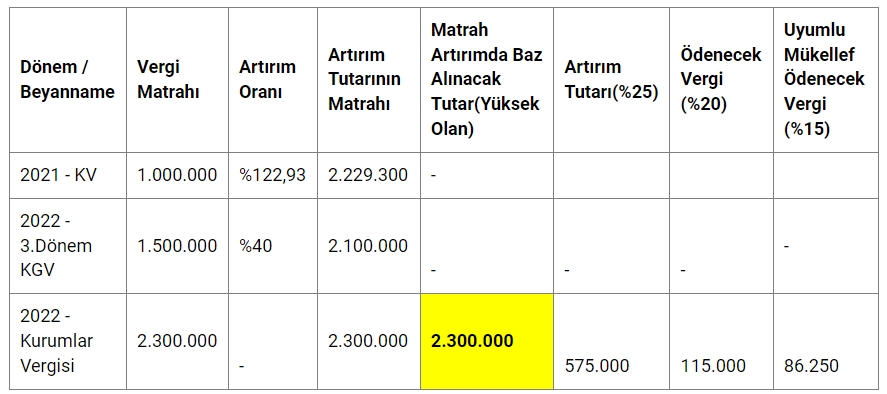

Öncelikle, beyannamelerde beyan edilen vergiye esas matrahların, 2021 takvim yılında beyan edilen matrahın %122,93 oranında artırılması suretiyle bulunan tutar ile 2022 takvim yılı üçüncü geçici vergilendirme döneminde beyan edilen matrahın %40 oranında artırılması suretiyle bulunan tutarın yüksek olanından az olmaması gerekiyor.

Ayrıca, 2022 takvim yılına yönelik matrah artırımında bulunmak isteyen mükellefler tarafından 1 Ocak 2023 tarihinden sonra matrah azaltıcı nitelikte düzeltme beyannamesi verilmesi durumunda, düzeltme öncesi beyan edilen matrahlar esas alınacak.

Süreç ilk bakışta biraz karışık gelse de örnek üzerinden ilerlendiğinde netleşeceğini düşünüyorum.

Örneğin,

Mükellefin, 2021 Yılı Kurumlar Vergisi beyannamesinde 1.000.000,00 TL, 2022 yılı 3.dönem geçici vergisi beyannamesinde 1.500.000,00 TL, 2022 yılı kurumlar vergisi beyannamesinde 2.300.000 TL vergi matrahı oluşmuştur.

Tablodan anlaşılacağı üzere, mükellef, 2022 yılı Kurumlar vergisi matrahından faydalanmak istediği takdirde, 115.000 TL vergi ödemesi gerçekleştirecek, şayet uyumlu mükellef ise 86.250 TL vergi ödemesi gerçekleştirecektir.

Zarar Beyan Eden Mükellefler Açısından Süreç Nasıl Olacak?

Asgari artırım tutarları; 2022 yılı için matrah artırımında bulunan gelir vergisi mükelleflerinden işletme hesabı esasına göre defter tutanlar için 105.000 TL, bilanço esasına göre defter tutanlar ile serbest meslek erbabı için 200.000 TL, kurumlar vergisi mükellefleri için 500.000 TL’den az olamayacak.

Bu kapsamda, zarar beyan eden kurumlar vergisi mükellefleri için aşağıdaki şekilde olacak.

|

Dönem / Beyanname |

Vergi Matrahı |

Asgari Matrah Artırım Tutarı |

Ödenecek Vergi (%20) |

Uyumlu Mükellef Ödenecek Vergi (%15) |

|

2022 Yılı Kurumlar Vergisi |

- |

500.000 |

100.000 |

75.000 |

Öte yandan, matrah beyan etmeyen, gelir Vergisi ve serbest meslek erbaplarının hesaplamaları aşağıdaki şekilde oluşacaktır.

|

Dönem / Beyanname |

Vergi Matrahı |

Asgari Matrah Artırım Tutarı |

Ödenecek Vergi (%20) |

Uyumlu Mükellef Ödenecek Vergi (%15) |

|

2022 Yılı Gelir Vergisi |

- |

200.000 |

40.000 |

30.000 |

KDV’nin Matrah Artırımı Yapılabilecek Mi?

Katma değer vergisinde artırım için 2022 yılı her bir vergilendirme dönemine ilişkin olarak verdikleri katma değer vergisi beyannamelerindeki (ihtirazi kayıtla verilenler dâhil) hesaplanan katma değer vergisinin yıllık toplamı üzerinden 2022 yılı için %2 oranından az olmamak üzere belirlenecek katma değer vergisini, vergi artırımı olarak artırmaları halinde bu dönemler için KDV incelemesi ve tarhiyatı yapılamayacak.

2022 yılına ilişkin kurumlar vergisi matrah artırımında bulunulması, kurumlar vergisi mükelleflerine istisna ve indirimler üzerinden getirilen ek vergi için bu döneme ilişkin inceleme ve tarhiyat yapılmasına engel teşkil etmeyeceği unutulmamalı.

Ayrıca, gelir ve kurumlar vergisi mükellefleri matrah artırımında bulundukları 2022 yılına ait zararlarının tamamı 2023 yılından itibaren izleyen yıl karlarından mahsup edilmeyecek.

13.03.2023

Berkay Özgüven

Serbest Muhasebeci Mali Müşavir

This email address is being protected from spambots. You need JavaScript enabled to view it.

Kaynak: www.MuhasebeTR.com

25 Soruda Gayrimenkullerini Satanlar İçin Değer Artışı Kazancı

Deprem bölgesinde olanlar da gelir vergisini ödemek zorundalar. O bölgede olanlar için herhangi bir muafiyet/istisna şu an için bulunmamaktadır.

2022 yılında arsanızı, arazinizi, iş yerinizi ve/veya konutunuzu satmış olabilirsiniz. Bu satış sonucunda Gelir Vergisi Kanunu mükerrer m.80 uyarınca değer artışı kazancı olarak gelir vergisi ödeyebilirsiniz. Buna göre gayrimenkul satışından dolayı gelir vergisine tabi iseniz, bunu 2023 Mart’ta beyan edip dolayısıyla vergisini de ödenmeniz gerekmektedir.

Deprem bölgesinde olanlar da bunu ödemek zorundalar. O bölgede olanlar için şimdilik tek düzenleme beyannamelerini Mart’ta değil 15 Ağustos’ta; ödemelerini ise Mart ve Temmuz’da değil 31 Ağustos’a kadar yapmalarına ilişkindir. O bölgede olanlar için herhangi bir muafiyet/istisna şu an için bulunmamaktadır.

Ancak gelir vergisine tabi olmayabilirsiniz. Aşağıdaki örneklerle konuyu açıklamaya çalıştım.

Soru 1) Nedir bu değer artışı kazancı?

Sahip olduğunuz konut, işyeri, arazi gibi gayrimenkullerinizi sattığınızda, satış tutarı ile alış tutarı arasında oluşan fark değer artışı kazancı olarak adlandırılır ve gelir vergisine tabi tutulur.

Örneğin Ayşe Hanım Antalya’da 2019 yılında sahip olduğu konutunu 2022 Kasım’da satmıştır. Buna göre satış ile alış arasındaki farktan aşağıda belirttiğim istisna ve giderler düşüldükten sonra kalan tutar üzerinden gelir vergisi ödemek zorundadır.

Soru 2) Değer artışı kazancında sıklıkla geçen “elden çıkarma” kavramı nedir?

Elden çıkarma, sahip olunan konutun, arsanın bir ivaz yani bir şey karşılığında devir ve temliki, trampa edilmesi, takası, kamulaştırılması, devletleştirilmesi, ticaret şirketlerine sermaye olarak konulması olarak değerlendirilir.

Örneğin Ali Bey İstanbul Kadıköy’de sahip olduğu bir daireyi 2022 yılında Sertuğ Bey’e satarsa o zaman bu daireyi elden çıkarmış olur.

Ya da Mehmet Bey sahip olduğu bir daireyi Bay Batı’ya 1 şirket hissesi karşılığında devrederse bu işlem de elden çıkarma sayılır.

Soru 3) Değer artışı kazancı uyarınca gelir vergisine tabi olmanın şartları nelerdir?

Değer artışı kazancı uyarınca gelir vergisi ödemek için aşağıdaki tüm koşulların birlikte gerçekleşmesi gerekmektedir. Bunlar:

- Gayrimenkul bir ya da birden fazla gerçek kişiye ait olacak.

- Bu gayrimenkulün edinimi miras, bağış vs gibi bir yolla olmamış olacak.

- Bu gayrimenkul satış gibi bir yolla elden çıkarılacak.

- Satış tutarı ile alış tutarı arasındaki fark ise 25 bin TL’den fazla olacak.

Bu şartlardan biri oluşmamış ise değer artışı kazancından söz edilmez ve dolayısıyla da gelir vergisi ödenmeyecektir.

Soru 4) 2018 Kasım’da 300 bin TL’ye aldığım evi 2022 Aralık ayında 700 bin TL’ye sattım. Vergi ödeyecek miyim?

Öncelikle edinim tarihi ile satış tarihi arasındaki süre 5 yıl içinde olmalı. 5 yılı aşarsa gelir vergisine tabi olmaz. 5 yıllık sürenin hesabında takvim günü esas alınmaktadır.

Soruda, 2022 Aralık-2018 Kasım arasındaki süre 4 yıl 1 aydır. Buna göre 5 yıllık süre şartı gerçekleşmiş oldu.

Örneğin 2 Şubat 2017’de iktisap edilen bir konut 4 Şubat 2022’de elden çıkarılmış ise satış ve alış arasındaki süre 5 yıl 2 gün olduğu için 5 yıllık süre aşılmış olacağından değer artışı kazancı doğmayacaktır.

Diğer koşul satış tutarı ile alış tutarı arasındaki farka (TL) bakmak lazım. Bu tutar 2022 yılında elden çıkarılan gayrimenkuller için 25 bin TL’den fazla olmalıdır. Soruda, satış tutar ile alış tutarı arasındaki fark (700 bin TL-300 bin TL) 400 bin TL’dir ve bu tutar 25 bin TL’yi aştığından bu koşul da sağlanmış olmaktadır.

Diğer koşul edinme şekli bir şey karşılığında yani ivazlı olmak zorundadır. Soruda 300 bin TL’ye (satın) aldığı söylendiğinden ivazlı şekilde edinilmiş görülmektedir. Bu nedenle bu kişi, değer artışından dolayı gelir vergisini ödeyecektir.

Soru 5) 2019 yılında vefat eden babamdan bana bir ev kaldı. Son iki yıldır da işsizim bu nedenle babamdan kalan bu evi 3 milyon TL’ye sattım. Vergi ödeyecek miyim?

Değer artışı kazancından dolayı gelir vergisine tabi olabilmek için gayrimenkulün ivazlı şekilde edinilmesi gerekmektedir. Miras, bağış vs gibi bir yolla edinilen gayrimenkullerin satışından dolayı elde edilen değer artışı kazancı gelir vergisine tabi değildir.

Örneğin annesinden miras yoluyla kalan evi satan Bay A, bu satıştan dolayı değer artışı kazancına tabi olmayacaktır.

Soru 6) 2010 yılında satın aldığım evimi 2022 yılında sattım. Vergi ödeyecek miyim?

Gelir vergisi Kanunu mükerrer m.80 uyarınca gelir vergisine ivazlı yani bir şey karşılığında edinilen gayrimenkuller 5 yıl içinde satılır ya da birine bir şey karşılığında verilirse (elden çıkarılırsa), elden çıkarma ile iktisap (alınan) tutarı arasındaki farktan istisna düşüldükten sonra kalan bedel gelir vergisine tabi tutulur.

Buna göre edinme (iktisap) tarihi ile satış tarihi arasında geçen süre 5 yıldan fazla ise vergiye tabi tutulmamaktadır. Ancak 5 yıl içinde satış yapılsaydı o zaman değer artışı kazancı olarak gelir vergisine tabi olacaktı.

Örneğin 2018 yılında Kadıköy'de 300 bin TL'ye ev satın alan öğretmen Erdal Bey bunu 2022 Aralık ayında 900 bin TL'ye satarsa, satış ve alış arasındaki bu fark üzerinden gelir vergisi ödemesi gerekecek ve bunu Mart 2023'te vergi dairesine beyan edip hesaplanan gelir vergisini de ödemesi gerekecektir.

Soru 7) 2019 yılında 900 bin TL’ye aldığım evi 2022 Aralık ayında 920 bin TL’ye sattım. Vergi ödeyecek miyim?

Satış ve alış arasındaki fark, 2022 yılı için istisna tutarı olan 25 bin TL’nin altında ise beyanname vermenize gerek yoktur ve dolayısıyla gelir vergisi de ödemeyeceksiniz.

Buna göre satış ve alış arasındaki fark tutarı 25 bin TL’den fazla ise değer artışı kazancı olarak gelir vergisine tabi olacaktır.

Örneğin Nesrin Hanım, 2020 yılında 400 bin TL’ye aldığı evi 2022 Ocak’ta 425 bin TL’ye satarsa aradaki fark 25 bin TL’den fazla olmadığından beyanname vermeyip ve dolayısıyla gelir vergisi de ödemeyecektir.

Soru 8) Gayrimenkul satışlarında 5 yıllık sürenin başlangıcı nasıl tespit edilecek?

Gayrimenkullerde iktisap, Türk Medeni Kanunu m.705 uyarınca, tapuya tescille olmaktadır. Buna göre, kat karşılığı müteahhit veya kooperatiflere verilen arsa karşılığında alınan gayrimenkuller dâhil, iktisap edilen gayrimenkullerin elden çıkarılması halinde, değer artışı kazancının tespiti yönünden iktisap tarihi olarak, gayrimenkulün tapuya tescil edildiği tarih esas alınmalıdır.

Soru 9) Bir kooperatiften 2017 Haziran ayında bir ev aldık. Haziran ayında doğal gaz, su, elektrik bağlattık ama tapuya tescil 2017 Aralık ayında yapıldı. Bu evi 2022 Kasım’da sattık. 5 yıllık süreyi geçmiş sayılır mıyız?

Bazı durumlarda gayrimenkulleri fiilen kullandıklarını; tahsis belgesi, teslim tutanakları, su, elektrik, telefon, doğalgaz faturaları ya da benzer evraklarla ibraz etmeleri halinde, fiilen kullanma tarihi, tapu tescil tarihinden önce olduğu sonucuna ulaşılır.

Soruda fiilin kullanma 2017 Haziran ayından itibaren 5 yıl sonrası 2022 Haziran sonrasına tekabül edeceğinden satış tarihi de bu tarihten sonra yani 2022 Kasım ayı olması nedeniyle 5 yıllık süre aşıldığından gelir vergisine tabi olunmayacaktır.

Soru 10) TOKİ’den daire aldım ama tapu tescilinden önce oturdum. 5 yıllık sürenin başlangıcı fiilen oturmaya başladığım tarih mi yoksa tapu tescil tarihi mi olacak?

Ahmet Bey, TOKİ’den bir daire almış ve daire tespiti için 1 Eylül 2020 tarihinde noterde kura çekimi yapılmış, 5 Kasım 2020 tarihinde yapı kullanım izin belgesini alarak daireye taşınmış. Dairenin tapuya tescil işlemi ise 2 Şubat 2022 tarihinde yapılmıştır. Buna göre 5 yıllık iktisap süresinin başlangıcı tapuya tescil tarihi değil, 5 Kasım 2020 tarihi olacaktır.

Soru 11) Kat irtifakı tapusunu, kat mülkiyeti tapumdan önce aldım. 5 yıllık sürenin başlangıcı hangi tarih olacak?

Kat irtifakı tapusu, kat mülkiyeti tapusundan önce alınmış ise kat irtifakı tapusu alınma tarihi iktisap tarihi olarak kabul edilmeli.

Örneğin, Ayşe Hanım, 2 Şubat 2020 tarihinde kat irtifakı tapusunu, aynı gayrimenkulün kat mülkiyeti tapusunu ise 14 Aralık 2022 tarihinde almıştır. Buna göre 5 yıllık sürenin başlangıcı 2 Şubat 2020 tarihi olacaktır.

Soru 12) 2015 yılında satış vaadi sözleşmesi ile bir gayrimenkul satın aldım ve bunu 2018 yılında tapuya tescil ettirdim. 2022 Aralık ayında da sattım. 5 yıllık süre hesabında hangi tarihi esas alacağım?

Bu örneğe göre satış vaadi sözleşmeleri ile alım tarihi değil tapuya tescil tarihi dikkate alınacak ve böylece 5 yıllık süre içinde sattığınız için de değer artışı kazancı uyarınca gelir vergisine tabi olacaksınız. Bunu da 2023 Mart ayında beyan etmeniz gerekecek.

Soru 13) 2001 yılında satın aldığım araziyi belediye ifraz işlemi uyguladı ve bunu 2018 yılında cins tahsisi gerçekleştirilerek tapuya arsa olarak tescil ettirdik. Bu arsayı şayet satarsam, 5 yıllık süreden kaynaklı vergiye tabi miyim?

Cins değişikliği (cins tashihi), bir taşınmaz malın cinsinin, yapısız iken yapılı veya yapılı iken yapısız hale; bağ, bahçe, tarla vb. iken arsa, arazi iken, bağ, bahçe vb. duruma dönüştürmek için paftasında ve tapu sicilinde yapılan işlem olarak tanımlanmıştır. Arazi vasfında iktisap edilen gayrimenkulün belediyelerce ifraz ve taksim işlemine tabi tutularak satılması halinde iktisap tarihi olarak arazinin iktisap edildiği tarih değil, belediyenin ifraz işlemi sonucu arsa vasfını kazanarak, cins tashihi yapıldığı tarihin esas alınması gerekir.

Soruya göre 5 yıllık sürenin başlangıcı 2001 değil 2018 olacaktır.

Örneğin Bay Batı tarafından, 12 Haziran 2018 tarihinde satın alınan ve tapuya arazi olarak tescil edilen gayrimenkulün, belediyece ifraz işlemi sonucu 17 Kasım 2021 tarihinde cins tashihi gerçekleştirilerek tapuya arsa olarak tescili yapılmıştır. Değer artışı kazancının tespiti açısından, söz konusu değişikliğin (cins tashihi) gerçekleştirilerek tapuya tescil edildiği 17 Kasım 2021 tarihinin esas alınması gerekir.

Soru 14) Babamdan kalan tek katlı binayı 2019 yılında bir müteahhitte verdim. Müteahhit de bana 2020 yılında büyük bir daire verdi. Bu daireyi 2022 Kasım’da sattım. Vergiye tabi olacak mıyım?

Değer artışı kazancından dolayı gelir vergisine tabi olabilmek için gayrimenkulün ivazlı şekilde edinilmesi gerekmektedir. Miras, bağış vs gibi bir yolla edinilen gayrimenkullerin satışından dolayı elde edilen değer artışı kazancı gelir vergisine tabi değildir.

Cins tashihi yapılarak kat karşılığı satmak onun ivazsız yani miras olma özelliğini değiştirmeyeceğinden değer artışı kazancı uyarınca gelir vergisine tabi olmayacaktır.

Soru 15) 2019 yılında 300 bin TL’ye aldığım evimi 2022 Aralık ayında 1 milyon TL’ye sattım. Sordum çok vergi çıkacak dediler. Daha az vergi ödeyebilir miyim?

Evet elbette ödeyebilirsiniz. Bunun için alış bedelinizi enflasyon oranına endekslemeniz lazım.

Soru 16) Peki nedir bu endeksleme?

Bir gayrimenkul satılırken, o gayrimenkulün alış tutarı o günkü Yİ-ÜFE verileri ölçüsünde tekrar belirlenir. Bu uyarlama Gelir Vergisi Kanunu mükerrer m.81 uyarınca gayrimenkullerin elden çıkarılan aydan önceki ayın ve iktisap edinilen aydan önceki ayın Yİ-ÜFE’lerdeki farkı, iktisap edinilen aydan önceki ayın Yİ-ÜFE’ye oranına bölünerek bir oran bulunur. Bu oran, yüzde 10 ya da yüzde 10’dan fazla ise endeksleme yapılır.

Bir gayrimenkulün satış tarihinden önceki ay ile iktisap edinildiği (alındığı) aydan önceki aya ait Yİ-ÜFE farkı iktisap edinilen aydan önceki ayın Yİ-ÜFE’ye oranı yüzde 10 ya da yüzde 10’dan fazla ise endeksleme yapılır.

Nasıl yani? Şöyle;

Örneğin 5 Mart 2021’de 576 bin TL’ye Bodrum’da bir konut satın alan Yalçın Bey bu konutu Aralık 2022’de 2 milyon TL’ye satmıştır. Normal koşullarda 2 milyon TL’den 576 bin TL düşüp kalan tutar üzerinden gelir vergisi ödenmesi gerekmektedir. Ama yüksek enflasyon dolayısıyla mükellef lehine ama Devletin aleyhine bir kanun hükmünü yani endekslemeyi uygulayarak Yalçın Bey’in ödeyeceği ya da ödemeyeceği vergiyi hesaplayacağız.

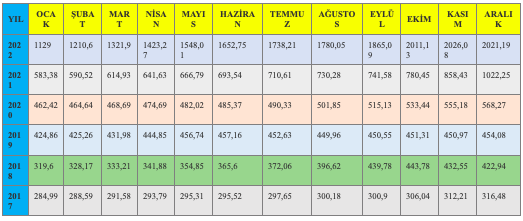

Önce alış tutarını endeksleyeceğimiz Yİ-ÜFE değerlerini bulmakla işe koyulalım. Alış ve satıştan önceki ayların Yİ-ÜFE’lerine TÜİK’in internet sayfasından (https://data.tuik.gov.tr/Bulten/Index?p=Yurt-Ici-Uretici-Fiyat-Endeksi-Aralik-2022-49403) ulaşılabilir.

Kolaylık olsun diye son birkaç yılın Yİ-ÜFE değerlerini aşağıda tablo haline getirdim.

Buna göre Şubat 2021 Yİ-ÜFE; 590,52 ve Kasım 2022 Yİ-ÜFE; 2026,08 oranlarına ulaştık

Yapılacak işlem [(satıştan önceki aya ait Yİ-ÜFE - alıştan önceki aya ait Yİ-ÜFE)/ alıştan önceki aya ait Yİ-ÜFE]*100 şeklindedir.

Bu formüle göre hesaplamayı yapalım[(2026,08-590,52)/590,52]*100=%243,1 sayısına ulaşıyoruz.

Bu oran (yüzde 243,1), yüzde 10’dan fazla olduğu için endeksleme yapacağız. Yani alış tutarımız olan 576 bin TL’yi ayrıca yüzde 243,1 artırıp enflasyondan arındırılmış alış bedelimizi (maliyet bedelimiz) buluyoruz. Endeksleme sonucu bulduğumuz bu tutar da 1 milyon 976 bin 256 TL’dir.

Yani Yalçın Bey bu evi Mart 2021’de 576 bin TL’ye aldı ama enflasyon dolayısıyla bu tutarın bugünkü değeri maalesef 1.976.256 TL oluvermiş. Enflasyonun dayanılmaz ağırlığı da diyebiliriz buna.

Bu durumda [satış tutarı-endekslenmiş alış tutarı -2022 yılı için istisna tutarı]

Yani[2.000.000 TL-1.976.256 TL -25 bin TL] = -1.256 TL üzerinden vergi öde(me)yecek. Ama çıkan sonuç eksi (-) çıktığından hiç vergi ödenmeyecektir.

Görüldüğü üzere yüksek enflasyon devletin alması gereken vergileri de aşındırıyor. Bunun müsebbibini bulmak hiç zor olmasa gerek.

Soru 17) Daha az vergi ödemek için başka ne yapabilirim, indirilecek gider diye bir şey var mı?

Evet var. GVK Mükerrer m.81’inci maddesinde “Değer artışında safi kazanç, elden çıkarma karşılığında alınan para ve ayınlarla sağlanan ve para ile temsil edilebilen her türlü menfaatlerin tutarından, elden çıkarılan mal ve hakların maliyet bedelleri ile elden çıkarma dolayısıyla yapılan ve satıcının uhdesinde kalan giderlerin ve ödenen vergi ve harçların indirilmesi suretiyle bulunur.” Şeklindedir.

Buna göre tapu harcına ilişkin tutarlar, bina izolasyon bedeli, kombi ödemesi, başka bir gelirden indirim konusu yapılmamış konut kredi faizlerini belgelendirmek şartıyla gider yazabilirsiniz.

Ancak DASK ve deprem sigortası prim tutarlar ile alım-satıma ilişkin olarak emlak komisyoncusuna ödenen bedeller gibi gayrimenkulün değerini artırmayan masraflar gider yazılamaz yani maliyet bedeline eklenemez.

Soru 18) 2018 yılında 300 bin TL’ye aldığım evi 2022 Aralık ayında 320 bin TL’ye sattım. Ayrıca başka konutum için de 2022 yılında 24 bin TL kira gelirim var. Vergi ödeyecek miyim?

Başka gelirler için yıllık gelir vergisi beyannamesi verilse dahi kendi istisna tutarının altında kalan diğer gelirler beyannameye dâhil edilmeyecektir. Buna göre kira gelirinizin toplamı 2022 yılı için 9.500 TL’yi aştığı için kira gelirinizi beyan etmeniz gerekmektedir. Ayrıca 2022 yılı için 25 bin TL’yi aşmayan değer artışı kazancınız varsa bunu kira gelirinizle birlikte beyannameye eklemeye gerek yoktur. İki geliri ayrı düşünün yani. Kira geliriniz 9.500 TL’yi aşarsa kira gelirinizi; değer artış kazancınız 25 bin TL’yi aşarsa değer artışı kazancınızı; ikisi de ayrı ayrı istisna tutarını aşarsa ikisi de beyan etmeniz gerekmektedir.

Soru 19) Değer artışı kazancında deprem bölgesindekiler, emekliler, işsizler, engelliler ya da ev hanımları için özel bir istisna/muafiyet var mı?

Değer artışı kazancı için deprem bölgesindekilere, emeklilere, işsizlere, engellilere, ev hanımlarına vs’ye herhangi bir istisna/muafiyet bulunmamaktadır. Yani 2022 yılı için 25 bin TL’den fazla değer artışı kazancı elde ettiyseniz bunu beyan etmek zorundasınız.

Soru 20) Beyannameyi nereye vereceğim?

Beyanname, mükellefin bağlı olduğu vergi dairesine verilecektir. Mükellefler normal olarak ikametgâhlarının bulunduğu yerin vergi dairesine bağlıdırlar. Örneğin Kadıköy’de ikamet ediyorsunuz ve Bakırköy’deki evinizi sattıysanız bu satıştan elde ettiğiniz geliri ikamet ettiğiniz yer (Kadıköy) vergi dairesine beyan etmeniz gerekir.

Ama ticari kazanç sahibiyseniz ya da avukat, doktor gibi serbest meslek erbabı iseniz o zaman ikamet ettiğiniz yer değil ofisinizin/dükkanınızın/iş yerinizin bulunduğu yer vergi dairesine beyan etmeniz gerekmektedir.

Soru 21) Elektronik ortamda beyanname verebilir miyim?

2022 yılında gayrimenkulünü satanlar bunu 2023 Mart ayı içinde vergi idaresine bildirmeleri gerekmektedir. Ancak Gelir İdaresi Başkanlığı (GİB), fiziken vergi dairesine gelinmeden de beyanname verilmesini sağladı. Elektronik ortamda beyanname verme yöntemi, hazır beyan sistemi diye bilinir ve bu linkten (https://hazirbeyan.gib.gov.tr/#/) ulaşılabilir. Herkesin kolayca girip işlem yapacağı bir site hazırlanmış.

Ancak bu uygulamadan sadece kira, ücret, menkul sermaye iradı veya diğer kazanç ve iratları ayrı veya birlikte elde edenler yararlanabilecektir. Kira, ücret, menkul sermaye iradı veya diğer kazanç ve iradın yanı sıra ticari, zirai veya serbest meslek kazancı elde edenler sistem üzerinden beyanname veremeyeceklerdir.

Fiziki olarak vergi dairesine gidilip elden beyanname verilme durumunda ve/veya hazır beyan sisteminde endekslemeyi sistemin kendisi herhangi bir müdahale olmadan artık kendisi yapmaktadır. Yani beyan edilmesi yeterli ayrıca bir hesaplama yapmaya gerek yok artık.

Ancak geçen yıla kadar bu böyle değildi ve geçen yıl bunun bir sorun olduğunu (https://t24.com.tr/yazarlar/murat-bati/gayrimenkulunu-satanlar-endeksleme-yaparak-daha-az-vergi-odeyebilirler-ama-maliye-uyarmiyor,34111) ve çözümünü bu yazıda yazmıştım. Çözülmüş olması sevindirici, Gelir İdaresi Başkanlığı’na bu konuyla alakalı teşekkür etmek lazım.

Soru 22) Hazır beyan sisteminde alış, satış tutarı gibi bilgilerim hatalı. Ne yapabilirim?

Hazır beyan sistemi, Gelir İdaresi Başkanlığı’na banka, PTT, TOKİ, Tapu gibi kurumlardan gelen bilgilerle oluşturulmaktadır. Bu bilgiler hatalı ise siz sistemde kendiniz düzeltebilirsiniz. Neticede esas olan beyanınızdır.

Soru 23) Şirket aktifime kayıtlı bir gayrimenkulümü sattım. Değer artışı kazancı hükümlerine tabi tutacak mıyım?

Hayır. Çünkü faaliyetine devam eden ticari bir işletmenin kısmen veya tamamen satılmasından veya ticari işletmeye dâhil amortismana tabi iktisadi kıymetlerle yukarıda belirtilen hakların elden çıkarılmasından doğan kazançlar ticari kazanç sayılmakta ve bunlara ticari kazanç hakkındaki hükümler uygulanmaktadır.

Soru 24) Şu an deprem bölgesindeyim ve 2018 yılında 400 bin TL’ye aldığım evi 2022 Aralık’ta 900 bin TL’ye sattım ama sattığım ev 6 Şubat sabahı depremde yıkıldı. Beyan verecek miyim?

Depremden önce evi elden çıkardığınız için 2023 Mart ayında beyan etmeniz lazım. Ancak o bölgede ikamet edenler için mücbir sebep ilan edildiğinden bu beyanı 15 Ağustos 2023’e kadar beyan etmeniz gerekiyor. Bu süreyi kaçırırsanız cezalı şekilde ödemek zorunda kalırsınız.

Soru 25) İkametgahım yıllardır İstanbul Kadıköy’dedir. 2018 yılında memleketim olan Hatay’da 400 bin TL’ye bir ev satın almıştım. Aynı evi Aralık 2022’de 900 bin TL’ye sattım. Ancak aynı ev 6 Şubat sabahı depremde yıkıldı. Beyan verecek miyim?

Deprem dolayısıyla şu an sadece 11 il için mücbir sebep ilan edildi. Sizin ikametgahınızın Kadıköy’de olması nedeniyle mücbir sebep ilanı sizi bağlamayacak ve siz bu ev satışından dolayı değer artışı kazancına ilişkin gelir vergisi beyanınızı 2023 Mart sonuna kadar vermeniz, hesaplanan verginizi de 2023 Mart ve Temmuz ayı sonuna kadar iki eşit taksitte ödemeniz gerekecektir. Murat Batı