Mehmet Özdoğru

Kiracının Ödediği Vergiyi Mal Sahibi İade Alır

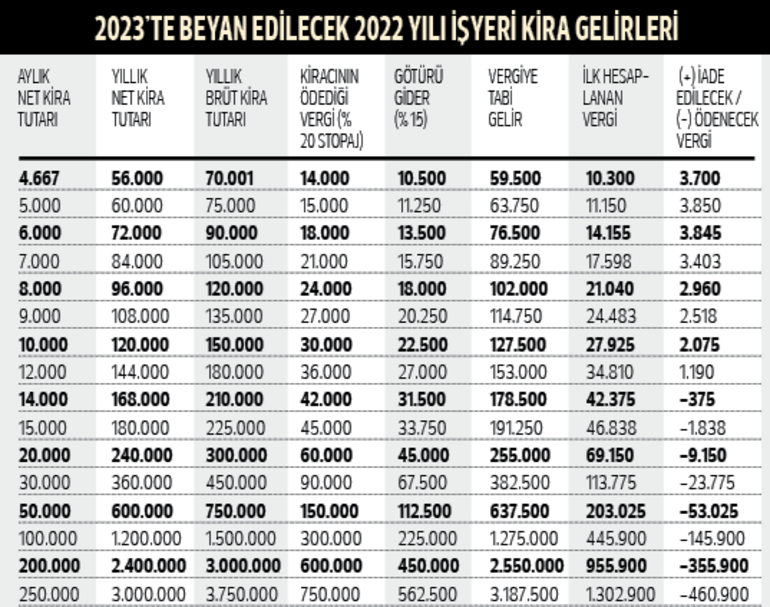

Beyanname veren tüm mülk sahipleri vergi ödemeyecek. Hatta vergi ödemek bir yana vergi iadesi alacak olan mülk sahipleri de olacak... Vergi iadesinin nedeni yıl içinde verginin zaten ödenmiş olması. Vergi iadesi imkânı, işyeri kira geliri elde edenler için söz konusu. Konut kiralamalarında yıl içinde kesinti-stopaj yoluyla vergilendirme olmadığından vergi iadesi imkânı da olamıyor. İşyerlerini mülk sahibinden kiralayan işletmeler her ay bir yandan mülk sahibine net kira öderken, diğer yandan Maliye’ye brüt kira üzerinden yüzde 20 oranında gelir vergisi stopajı öderler. Mülk sahipleri de kira gelirleri üzerinden verdikleri beyannamelerinde hesaplanan vergiden, kiracı işletmenin ödediği (yüzde 20 oranındaki) vergiyi mahsup ederler, düşerler. Eğer kiracı işletmenin ödediği (yüzde 20) vergi, beyannamede hesaplanan vergiden yüksek çıkarsa, aradaki farkı mülk sahipleri Maliye’den vergi iadesi olarak alabilirler. Tablodan; farklı tutardaki kira gelirleri için ne kadar vergi iadesi alınabileceği veya ne kadar vergi ödeneceği görülebilir.

6 BİN TL KİRAYA 3.845 LİRA İADE

Aylık 6 bin lira, yıllık 72 bin lira net kira geliri elde eden mülk sahibi 3 bin 845 lira vergi iadesi alacak. Aslında mülk sahibi beyannamesinde ilk başta 14 bin 155 liralık vergi hesaplamışken, yıl içinde kiracının ödediği 18 bin liralık gelir vergisi stopajından dolayı, aradaki farkı (3 bin 845 lira) mülk sahibi vergi iadesi olarak Maliye’den alma hakkına kavuşuyor. Hesaplamalarda; mülk sahibinin götürü gider yöntemini tercih ettiğini varsaydık, gerçek gideri tercih edenlerde gerçek giderin büyüklüğüne göre hesaplamalar da değişecektir. Ayrıca; özel okul-hastane, özel sigorta masrafları olanlar ve bağış ve yardım yapanlar kira gelirlerinden bu harcamalarını da (yasada belirtilen oranlar çerçevesinde) düşerek daha az vergi hesaplayabilirler.

NET-BRÜT KİRA FARKI

Kiracısıyla sözleşme imzalarken mülk sahipleri, net kira bedelini sözleşmeye yazarlar genelde... Üzerinden brütleştirme yapılarak yüzde 20 oranındaki vergi hesaplanır. Mülk sahibinin banka hesabına net kira bedeli gelirken, kiracı işyerleri ayrıca muhtasar beyanname ile Maliye’ye vergi öder. Örneğin mülk sahibine aylık ödenen net 10 bin lira kiranın, brütü 12 bin 500 lira olarak hesaplanır. (10.000/ 0,80=12.500) Brüt kira olan 12 bin 500 liranın yüzde 20’si olan 2 bin 500 lira da Maliye’ye ödenir. Kiraya verilen gayrimenkulün hem konut hem de işyeri olarak kullanılması halinde; kiralanan yerin tamamı veya bir kısmı işyeri olarak kullanıldığı sürece, kira bedelinin tamamı üzerinden gelir vergisi stopajı hesaplanıp ödenmesi gerekiyor.

YILLIK ALT SINIR NET 56 BİN LİRA

- 2022’de yıl boyunca; net 56 bin lira, brüt 70 bin liradan fazla işyeri kira geliri elde edenlerin beyanname vermeleri gerekiyor. Basit usuldeki bir mükellefe kiraya verilen işyerleri (veya vergi kesintisi zorunluluğu olmayanlarca kiralanan işyerlerinde) beyanname verme sınırı 2022 işyeri kira gelirleri için 3 bin 800 lira.Geçen yıl hem işyeri, hem de konut kirası elde edenler, konut kira vergisinin hesabında beyannamelerinden 9 bin 500 liralık konut kira istisnasını düşebilir.

KİRA ALINMIYORSA NE OLACAK?

- Konut ve işyerlerinin bedelsiz kullanımının vergisel kriterleri farklı... Anne, baba, dede, nine, kardeş veya çocuğunun, torununun kullanımına bırakılan konut için Maliye gelir beyanı istemiyor. İşyerini aynı kişilere kullandıranların ise emsal kira bedeli (emlak vergi değerinin yüzde 5’i) üzerinden mülk sahibinin vergi ödemesi gerekiyor. Konutunu veya işyerini; amca, dayı, teyze, hala, kuzen, yeğen gibi yakınlarının bedelsiz kullanımına tahsis edenlerin de emsal kira bedeli üzerinden vergi hesaplaması gerekiyor. Ahmet Karabıyık

https://www.hurriyet.com.tr/gundem/olasi-bir-buyuk-depremde-kaos-ve-yagma-nasil-onlenir-42231246

EYT’ lilere Rehber

Emeklilikte yaşa takılanlar (EYT) düzenlemesi Resmi Gazete’de yayımlandığından bu yana büyük bir talep var. Talepler de merak edilenler de çok. Biz de en çok sorulanları bu yazıda bir araya getirdik...

1- EYT İÇİN BAŞVURU TARİHİ VAR MI?

Emeklilik için tüm şartları yerine getirip EYT düzenlemesinden yararlanacak olanlar için başvuru tarihinde bir sınırlama yok. İstenildiği tarihte başvurulabilir. Ancak hemen emekli olmak isteyenlerin 31 Mart tarihine kadar başvurmasında fayda var. Bu durumda 1 Nisan tarihinden itibaren emekli aylığı almaya hak kazanılmış olunur.

2- EMEKLİ AYLIĞI BAĞLANMASINDA GECİKME YAŞANACAK MI?

Hem online hem de SGK şubelerinde ciddi yığılma olduğu ve başvuranlar arasında kimilerinin hizmet birleştirmeleri de yer aldığından, tüm başvurular tek tek incelenecek. Bu nedenle emekli aylığı bağlanmasında doğal olarak gecikme olacaktır.

3- GECİKME NEDENİYLE HAK KAYBI YAŞANIR MI?

Gerek emeklilik tarihinde gerekse maaşta hiçbir hak kaybı olmayacaktır. Gecikme, hak kaybı anlamına gelmez.

4- BAŞVURU NEREYE YAPILACAK?

E-devlet üzerinden ‘gelir/aylık/ödenek talep belgesi’ uygulaması ile, kargo, posta, taahhütlü-iadeli taahhütlü, APS, PTT kargo ile, ya da SGK il, merkez müdürlüklerine gidilerek yapılabilir. Şubelerde yoğunluk olduğu için e-devlet üzerinden yapmakta fayda var.

5- ÇALIŞANLAR İÇİN SÜREÇ NASIL İŞLEYECEK?

SSK kapsamında çalışan sigortalıların aylık bağlanmadan önce çalıştığı işten ayrılması gerekiyor. EYT şartlarını yerine getiren sigortalılara aylık bağlanabilmesi için işverenleri tarafından işten ayrılış bildirgelerinin verilmesi sonrasında, SGK’ya ‘Gelir/Aylık/Ödenek Talep Belgesi’ ile başvurulacak. SGK artık “emekli olur”’ yazısı vermiyor. Dolayısıyla bu yazının alınmasına gerek yok. En basit haliyle işyeri çalışana işten ayrılış bildirgesi verecek, sigortalı gelir-aylık-ödenek talep belgesini SGK’ya verecek, SGK sigortalının başvurusunu incelemeye alacak. Ardında da aylık bağlama işlemi başlatılacak.

6- BAĞ-KUR’LULAR NASIL BAŞVURACAK?

Bağ-Kur’luların başvuru süresi de SSK’lılarla aynı ancak, başvuru yapıldıktan sonra Bağ-Kur’lu aylığı kesilmeksizin, prim ödemesi yapmadan faaliyetine devam edebilecek.

7- MEMURLAR NASIL BAŞVURACAK?

Memurların durumu biraz farklı. Çalıştıkları kuruma emeklilik tahsis talep formu doldurarak başvuracaklar. Amirlerin emeklilik sevkini onaylaması gerekiyor. Ondan sonra çalışan e-Devlet üzerinden başvurusunu SGK’ya iletebilecek. Memurların bulunduğu kurumla ilişkisinin kesilmesi gerekiyor.

8- EYT’DEN BANKA SANDIK ÇALIŞANLARI DA YARARLANACAK MI?

8 Eylül 1999 öncesi sigortalı olan 506 sayılı kanunun geçici 20. maddesi kapsamında kurulan sandık veya vakıflara tabi çalışanlar da EYT’den yararlanacak.

9- KOD-8 NEDİR?

Çalışan emeklilik nedeniyle işten ayrılmak istediğinde işveren kod-8 ile çalışanın çıkışını yapmak durumunda. Kod-8’in şöyle bir önemi var; hem çalışanın kıdem tazminatı hakkını koruyor hem de yeniden işe girişte kolaylık sağlıyor.

10- EMEKLİ MAAŞI BAŞVURU TARİHİNDEN İTİBAREN Mİ ÖDENECEK?

Mart ayında başvurunuzu yapar ve emekliliğe hak kazanırsanız, emekli maaşı gecikse bile toplu ödeme alabileceksiniz. Örneğin, nisan da emekli aylığınızı almanız gerekirken SGK’nın işlem yoğunluğundan dolayı maaş ödemeniz gecikir, mayıs ayına sarkarsa nisan ve mayıs ayını toplu alacaksınız.

11- YOĞUNLUKTAN DOLAYI EMEKLİ MAAŞI GECİKİRSE AVANS ÖDEMESİ YAPILABİLİR Mİ?

Sosyal güvenlik mevzuatına göre, emekli aylığı bağlama işlemlerinin 90 gün içindesonuçlanmaması halinde, aylık bağlanmasına hak kazandığı anlaşılan sigortalı ve hak sahiplerine yazılı talepte bulunmaları halinde, ilerideki alacaklarından mahsup edilmek üzere herüç ay için net asgari ücretin üç katı tutarında avans ödenmekte, verilen avanslar birikmiş aylıklardan mahsup edilmektedir. Emeklilik için başvuru yapan, ancak aylık bağlama süresi uzayacakolan kişiler, istemeleri durumunda SGK’dan avans alma hakkını kullanabilirler.

12- ÇALIŞANLAR HANGİ EMEKLİLİK STATÜSÜNDEN EMEKLİ OLABİLECEK?

SSK, Bağ-Kur veya Emekli Sandığı; çalışılan son yedi yılda en fazla hangi statüde sigortanız varsa o kapsamda emeklilik başvurusunu yapacaksınız. Prim gün ödeme sayısı eşitse en son tabi olunan sigortalılık statüsünden emekliliğe hak kazanacaksınız.

13- EYT ŞARTLARINI YERİNE GETİRİP GETİRMEDİĞİMDEN EMİN DEĞİLİM, NE YAPMAM LAZIM?

Prim gün sayısı, çalışma yılı konusunda emin değilseniz, geçmişte farklı sigorta kollarına tabi çalışmışsanız SGK’ya başvurup resmi yazı isteyebilirsiniz.

https://www.hurriyet.com.tr/yazarlar/noyan-dogan/eytlilere-13-soruda-rehber-42231298

Af Kanununda, Kurumlar Vergisine Tek Seferlik Ek Vergi Geliyor

TBMM Genel Kurulunda görüşülmekte olan "Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi"nin 12 maddeden oluşan birinci bölümü önemli bazı değişiklikler yapılarak kabul edildi.

Yapılan değişikliklerden; kurumlara istisna ve indirim tutarları üzerinden ek vergi getirilmesi, matrah ve vergi artırımı dolayısıyla verilen beyannamelerden 1.000 TL alınması ile kanunun başvuru ve 1’inci taksit ödeme sürelerinin birer ay uzatılması öne çıkan hususlardandır.

Kurumlara getirilen ek vergi hakkında özet açıklamalara yer vermekteyiz.

Kurumlara İstisna ve İndirim Tutarları Üzerinden Ek Vergi Getirilmesi

Kanun Teklifinin görüşüldüğü 8.3.2023 tarihli Meclis oturumda verilen bir önerge uyarınca; kurumlar vergisi mükellefleri tarafından, 2022 yılına ilişkin kurumlar vergisi beyannamesinde gösterilmek suretiyle;

- 5520 sayılı Kanun ile diğer Kanunlarda yer alan düzenlemeler uyarınca kurum kazancından indirim konusu yapılan istisna ve indirim tutarları ile aynı Kanunun 32/A maddesi kapsamında indirimli kurumlar vergisine tabi matrahları üzerinden, dönem kazancı ile ilişkilendirilmeksizin % 10 oranında,

- 5520 sayılı Kanunun 5 inci maddesinin birinci fıkrasının (a) bendinde düzenlenen iştirak kazançları istisnası ile yurtdışından elde edilen ve en az %15 oranında vergi yükü taşıdığı tevsik edilen istisna kazançlar üzerinden ise %5 oranında

ek vergi hesaplanacak ve bu verginin ilk taksiti kurumlar vergisinin ödeme süresi içinde (Nisan), ikinci taksiti bu süreyi takip eden dördüncü ayda (Ağustos) ödenecektir. Özel hesap dönemi tayin edilen mükelleflerde bu vergi, 2023 yılı içinde sona eren hesap dönemi için verilmesi gereken beyannamelerde gösterilmek suretiyle uygulanacaktır.

Bu vergi gider ve indirim olarak dikkate alınamayacak ve hiçbir vergiden mahsup edilemeyecektir.

Ek verginin hesaplanmayacağı istisna ve indirimler

Söz konusu önergede, aşağıda yer verilen istisna ve indirimler üzerinden ek verginin hesaplanmayacağı belirtilmiştir.

- Kooperatiflerde risturn istisnası (KVK. Md. 5/1-i),

- Taşınır ve taşınmaz malların Sat-Kirala-Geri Al işlemlerinden doğan kazançlarda istisna (KVK Md. 5/1-j),

- Varlık ve hakların varlık kiralama şirketlerine satışından doğan kazançlarda istisna (KVK Md. 5/1-k),

- Kur Korumalı Mevduat hesaplarından sağlanan kazançlarda istisna (KVK. Md. Geçici 14),

- Sponsorluk harcamaları (KVK. Md. 10/1-b),

- Genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere, Cumhurbaşkanınca vergi muafiyeti tanınan vakıflara ve kamu yararına çalışan dernekler ile bilimsel araştırma ve geliştirme faaliyetinde bulunan kurum ve kuruluşlara makbuz karşılığında yapılan bağış ve yardımlar (KVK. Md. 10/1-c)

- Okul, sağlık tesisi, öğrenci yurdu ile çocuk yuvası, yetiştirme yurdu, huzurevi ve bakım ve rehabilitasyon merkezi ile ibadethanelerin inşası ve mevcut tesislerin faaliyetlerini devam ettirebilmeleri için yapılan bağış ve yardımlar (KVK. Md. 10/1-ç)

- Genel ve özel bütçeli kamu idareleri, il özel idareleri, belediyeler ve köyler, Cumhurbaşkanınca vergi muafiyeti tanınan vakıflar ve kamu yararına çalışan dernekler ile bilimsel araştırma ve geliştirme faaliyetinde bulunan kurum ve kuruluşlar tarafından yapılan veya Kültür ve Turizm Bakanlığınca desteklenen ya da desteklenmesi uygun görülen yerlere yapılan bağış ve yardımlar (KVK. Md. 10/1-d),

- Cumhurbaşkanınca başlatılan yardım kampanyalarına makbuz karşılığı yapılan bağışlar (KVK. Md. 10/1-e),

- İktisadi işletmeleri hariç, Türkiye Kızılay Derneğine ve Türkiye Yeşilay Cemiyetine makbuz karşılığı yapılan bağış veya yardımlar (KVK. Md. 10/1-f),

- Vergi Usul Kanununun 325/A maddesine göre girişim sermayesi fonu olarak ayrılan tutarların beyan edilen gelirin %10'unu aşmayan kısmı (KVK. Md. 10/1-g),

- Engelliler Hakkında Kanuna göre kurulan korumalı işyeri indirimi (KVK. Md. 10/1-h),

- Yatırım indirimi istisnası (GVK. Mad. Geçici 61),

- İlgili Kanunları uyarınca kurum kazancından indirilebilen bağış ve yardımlar.

Deprem Bölgelerindeki Mükellefler Ek Vergiden Muaf

6/2/2023 tarihi itibarıyla, Adana, Adıyaman, Diyarbakır, Elazığ, Gaziantep, Hatay, Kahramanmaraş, Kilis, Malatya, Osmaniye ve Şanlıurfa İlleri ile Sivas İlinin Gürün İlçesinde kurumlar vergisi mükellefiyeti bulunanlar ek vergiden muaf olacaklardır.

Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No: 80) (Parasal Sınırlar ve Oranlar) Resmi Gazetede Yayımlandı

09 Mart 2023 Tarihli Resmi Gazete

Sayı: 32127

Hazine ve Maliye Bakanlığından:

MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 80) (PARASAL SINIRLAR VE ORANLAR)

Amaç ve kapsam

MADDE 1- (1) Bu Tebliğin amacı, 10/12/2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu ve diğer mevzuat kapsamında uygulanacak olan parasal sınırları, faiz oranlarını ve alındı birim fiyatlarını belirlemektir.

Dayanak

MADDE 2- (1) Bu Tebliğ, 27/12/2014 tarihli ve 29218 mükerrer sayılı Resmî Gazete’de yayımlanan Merkezî Yönetim Muhasebe Yönetmeliğinin 12 nci, 27 nci, 549 uncu ve 552 nci, 31/12/2005 tarihli ve 26040 üçüncü mükerrer sayılı Resmî Gazete’de yayımlanan Muhasebe Yetkilisi Mutemetlerinin Görevlendirilmeleri, Yetkileri, Denetimi ve Çalışma Usul ve Esasları Hakkında Yönetmeliğin 7 nci, 8/6/1988 tarihli ve 19836 sayılı Resmî Gazete’de yayımlanan Pul ve Değerli Kağıtların Bayiler ve Yetkili Memurlar Vasıtası ile Sattırılmasına ve Bayilere Satış Aidatı Verilmesine Dair Yönetmeliğin 12 nci, 30/12/2005 tarihli ve 2005/9912 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Muhasebe Yetkilisi Adaylarının Eğitimi, Sertifika Verilmesi ile Muhasebe Yetkililerinin Çalışma Usul ve Esasları Hakkında Yönetmeliğin 26 ncı, 31/12/2005 tarihli ve 26040 üçüncü mükerrer sayılı Resmî Gazete’de yayımlanan Merkezî Yönetim Harcama Belgeleri Yönetmeliğinin 5 inci, 28/12/2006 tarihli ve 2006/11545 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Taşınır Mal Yönetmeliğinin 39 uncu, 30/12/2005 tarihli ve 2005/9913 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Ön Ödeme Usul ve Esasları Hakkında Yönetmeliğin 6 ncı, 15/7/2016 tarihli ve 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 75 inci maddelerine dayanılarak hazırlanmıştır.

Kasa işlemleri

MADDE 3- (1) Merkezî Yönetim Muhasebe Yönetmeliğinin 12 nci maddesi gereğince, muhasebe birimlerince kasadan yapılacak ödeme sınırı bu Tebliğ ekinde yer alan Tablo I’in (A) bölümünün Kasa İşlemleri kısmında gösterilmiştir.

(2) Merkezî Yönetim Muhasebe Yönetmeliğinin 12 nci ve 27 nci maddeleri gereğince, ertesi gün yapılacak ödemeleri karşılamak üzere ve kişi malı emanet dövizlerden kasada bulundurulacak miktarlar ile T.C. Ziraat Bankası şubesi bulunmayan ilçelerde gerekli güvenlik önlemleri alınmak şartıyla veznede bulundurulacak azami miktar Tablo I/A’nın Kasa İşlemleri kısmında gösterilmiştir.

(3) Tablo I/A Kasa İşlemleri kısmında gösterilen parasal sınırların yetersiz kalması durumunda, muhasebe birimlerinin gerekçeli başvuruları üzerine Bakanlıkça (Muhasebat Genel Müdürlüğü) tespit edilen sınırlar uygulanır. Daha önce bu kapsamda Bakanlıkça artırılmasına izin verilen sınırların, bu Tebliğle belirlenen sınırların üzerinde olması halinde özel olarak izin verilmiş sınırların uygulanmasına devam edilir.

Kaybedilen alındılara ilişkin işlemler

MADDE 4- (1) Merkezî Yönetim Muhasebe Yönetmeliğinin 552 nci maddesi gereğince, muhasebe birimlerince, her ne suretle olursa olsun alınan para ve değerlere karşılık verilmiş olan alındılardan kaybedilmiş olanlar için ilan verilmesine gerek görülmeyen tutar, Tablo I/A’nın Kaybedilen Alındılar İçin İlan kısmında gösterilmiştir.

Muhasebe yetkilisi mutemedi işlemleri

MADDE 5- (1) Muhasebe Yetkilisi Mutemetlerinin Görevlendirilmeleri, Yetkileri, Denetimi ve Çalışma Usul ve Esasları Hakkında Yönetmeliğin 7 nci maddesi gereğince, muhasebe birimleri dışında görev yapan muhasebe yetkilisi mutemetleri tarafından yedi günlük süre beklenilmeksizin muhasebe birimi veznesine teslim edilmesi gereken tahsilat tutarı ile mahkeme başkanlıkları, icra ve iflas daireleri ve izale-i şüyu memurluklarındaki muhasebe yetkilisi mutemetlerince 2/7/1964 tarihli ve 492 sayılı Harçlar Kanununun eki (1) ve (3) sayılı tarifelere göre makbuz karşılığı tahsil edilip yedi günlük süre beklenilmeksizin muhasebe birimi veznesine teslim edilmesi gereken tahsilat tutarı, Tablo I/B’nin Muhasebe Yetkilisi Mutemedi İşlemleri kısmında gösterilmiştir.

(2) Genel bütçe kapsamındaki kamu idarelerinde görev yapan muhasebe yetkilisi mutemetleri için belirtilen sınırın yetersiz kalması durumunda, gerekçeli tekliflerle Bakanlığa başvurularak alınacak izne göre işlem yapılır. Bu teklif yazısında muhasebe yetkilisi mutemedinin son iki ayda muhasebe veznesine yatırdığı tutarlar ve yatırılma tarihleri de belirtilir.

(3) Merkezî Yönetim Muhasebe Yönetmeliğinin 549 uncu maddesinin üçüncü fıkrası uyarınca, ilgili ülkedeki bankacılık mevzuatının gerekleri ve bankacılık sisteminin etkinliği de dikkate alınarak Dışişleri Bakanlığının yurt dışı temsilciliklerinde yapılan tahsilatın muhasebe biriminin banka hesabına yatırılmasına ilişkin süre ile parasal sınır, Tablo I/B’de belirlenen sınırlara bağlı olmaksızın, Dışişleri Bakanlığının talebi üzerine Bakanlıkça belirlenir.

(4) İkinci ve üçüncü fıkralar kapsamında daha önce Bakanlıkça artırılmasına izin verilen sınırların, bu Tebliğ ile belirlenen sınırların üzerinde olması halinde özel olarak izin verilmiş sınırların uygulanmasına devam edilir.

Yetkili memurlarla ilgili işlemler

MADDE 6- (1) Pul ve Değerli Kağıtların Bayiler ve Yetkili Memurlar Vasıtası ile Sattırılmasına ve Bayilere Satış Aidatı Verilmesine Dair Yönetmeliğin 12 nci maddesi gereğince, değerli kağıt verilen yetkili memurlar tarafından on beş günlük süre beklenilmeksizin muhasebe biriminin veznesine teslim edilmesi gereken satış hasılatı tutarı Tablo I/B’nin Yetkili Memurlarla İlgili İşlemler kısmında gösterilmiştir.

(2) Yetkili Memurlarla İlgili İşlemler için belirtilen sınırın yetersiz kalması durumunda, ilgili idare tarafından gerekçeli teklifle Bakanlığa başvurularak alınacak izne göre işlem yapılır. Bu teklif yazısında yetkili memurların son iki ayda muhasebe veznesine yatırdığı tutarlar ve yatırılma tarihleri de belirtilir.

Muhasebe yetkilisi yardımcılarına devredilecek görev ve yetkiler

MADDE 7- (1) Muhasebe Yetkilisi Adaylarının Eğitimi, Sertifika Verilmesi ile Muhasebe Yetkililerinin Çalışma Usul ve Esasları Hakkında Yönetmeliğin 26 ncı maddesi gereğince görev, yetki ve sorumlulukların yardımcılara devredilmesinde Tablo I/C bölümünde gösterilen parasal sınırlar dikkate alınır.

Kaybolan faturalarla ilgili işlemler

MADDE 8- (1) Merkezî Yönetim Harcama Belgeleri Yönetmeliğinin 5 inci maddesi gereğince, kamu idarelerince alınan mal, hizmet ve yapım işleri karşılığında özel kişiler tarafından düzenlenen faturaların kaybedilmesi halinde, noter onaylı fatura örneklerinin kabul edileceği parasal alt sınır Tablo I/Ç bölümünde gösterilmiştir.

Taşınırların kayıtlardan çıkarılması

MADDE 9- (1) Taşınır Mal Yönetmeliğinin 39 uncu maddesi gereğince, taşınırların devir ve satış suretiyle kayıtlardan çıkarılmasında Tablo I/D bölümünde gösterilen parasal sınırlar dikkate alınır. Taşınırların kayıtlardan çıkarılması, söz konusu sınırlar dâhilinde ise harcama yetkilisinin, üzerinde ise ilgili üst yöneticinin onayı ile yapılır.

(2) Devir ve satış işlemlerinin birden fazla taşınırı ihtiva etmesi halinde söz konusu sınırlar taşınır bazında değil, işlem bazında uygulanır.

Ön ödeme işlemleri

MADDE 10- (1) Ön Ödeme Usul ve Esasları Hakkında Yönetmeliğin 6 ncı maddesi gereğince merkezî yönetim kapsamındaki kamu idarelerince harcama yetkilisi mutemetlerine verilebilecek avans sınırı Tablo II/A bölümünde gösterilmiştir.

(2) Merkezî yönetim kapsamındaki kamu idarelerinden Tablo II/B bölümünde gösterilenler, kendileri için belirlenen sınır dâhilinde avans verebilirler.

(3) Millî İstihbarat Teşkilâtı mutemetleri ile dış temsilcilikler emrine ve askerî daire, Jandarma ve Sahil Güvenlik mutemetlerine verilecek avans sınırları Tablo II’nin (C), (Ç) ve (D) bölümlerinde gösterilmiştir. 16/12/2022 tarihli ve 7427 sayılı 2023 Yılı Merkezi Yönetim Bütçe Kanununda gösterilen sınırlar aşılmamak kaydıyla, belirlenen sınırların üzerinde avans verilmesine ihtiyaç duyulması halinde gerekçeli olarak Bakanlığa başvurularak izin alınır.

(4) Genel bütçe kapsamındaki kamu idarelerince açılacak krediler ile yurt dışından yapılacak alımlar için açtırılacak akreditif karşılığı krediler için Hazine ve Maliye Bakanlığından izin alınmaz.

(5) Millî Savunma Bakanlığına bağlı birlik ve kurumlardan tümen ve daha üst birlikler ile eşiti kurum ve kuruluşlar kapsamına giren askerî birimler Tablo III’te gösterilmiştir. Bunların dışında kalan birlikler, tugay ve eşitine kadar olan askerî kurum ve kuruluşlar kapsamında sayılır.

Muhasebe kayıtlarından çıkarılacak alacaklar

MADDE 11- (1) 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 106 ncı maddesi gereğince, yapılacak takip sonunda tahsili imkansız veya tahsili için yapılacak giderlerin alacaktan fazla bulunduğu anlaşılan 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanunu kapsamına giren amme alacakları ile diğer amme alacaklarından, amme idarelerinde terkin yetkisini haiz olanlar tarafından tahsil zamanaşımı süresi beklenilmeksizin terkin olunabilecek miktarlar Tablo IV’te gösterilmiştir.

(2) 5018 sayılı Kanunun 79 uncu maddesi hükmü gereğince, kayıtlardan çıkarılacak tutarlar Tablo IV’te gösterilmiştir.

Eski yıllara ait teminat mektuplarının tasfiyesi

MADDE 12- (1) 6728 sayılı Kanunun 75 inci maddesi uyarınca, genel bütçe kapsamındaki kamu idareleri ve özel bütçeli idareler tarafından ilgili mevzuatı gereğince alınmış olup, düzenlenme tarihi itibarıyla on yılı geçen ve çeşitli nedenlerle iadesi sağlanamayan veya gelir kaydedilemeyen teminat mektuplarından muhasebe birimince kayıtlarından çıkarılarak ilgili bankalara iade edilecek tutar Tablo V’te gösterilmiştir.

Faiz oranları

MADDE 13- (1) Genel hükümlere göre takip ve tahsil edilecek; kişilerden alacaklara, 4/12/1984 tarihli ve 3095 sayılı Kanuni Faiz ve Temerrüt Faizine İlişkin Kanun hükümlerine göre, uygulanacak kanuni faiz oranları ile temerrüt faizi oranları, yıllar itibarıyla Tablo VI’da gösterilmiştir.

Alındılar ve alındı birim fiyatları

MADDE 14- (1) Bakanlıkça bastırılan ve genel bütçe kapsamı dışındaki idareler ile döner sermaye ve fonlar tarafından mevzuatları gereğince kullanılması gereken alındıların birim satış fiyatları Tablo VII’de gösterilmiştir.

Yürürlükten kaldırılan tebliğ

MADDE 15- (1) 19/2/2022 tarihli ve 31755 sayılı Resmî Gazete’de yayımlanan Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No: 74) (Parasal Sınırlar ve Oranlar) yürürlükten kaldırılmıştır.

Yürürlük

MADDE 16- (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 17- (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

Yapı Sahipleri ile Yapı Denetimi Hizmet Sözleşmesi İmzalayacak Yapı Denetim Kuruluşlarının Elektronik Ortamda Belirlenmesine İlişkin Usul ve Esaslara Dair Tebliğde Değişiklik Yapılmasına Dair Tebliğ Resmi Gazetede Yayımlandı

09 Mart 2023 Tarihli Resmi Gazete

Sayı: 32127

Çevre, Şehircilik ve İklim Değişikliği Bakanlığından:

YAPI SAHİPLERİ İLE YAPI DENETİMİ HİZMET SÖZLEŞMESİ İMZALAYACAK YAPI DENETİM KURULUŞLARININ ELEKTRONİK ORTAMDA BELİRLENMESİNE İLİŞKİN USUL VE ESASLARA DAİR TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

MADDE 1- 29/12/2018 tarihli ve 30640 sayılı Resmî Gazete’de yayımlanan Yapı Sahipleri ile Yapı Denetimi Hizmet Sözleşmesi İmzalayacak Yapı Denetim Kuruluşlarının Elektronik Ortamda Belirlenmesine İlişkin Usul ve Esaslara Dair Tebliğin 2 nci maddesi aşağıdaki şekilde değiştirilmiştir.

“MADDE 2- (1) Bu Tebliğ, 29/6/2001 tarihli ve 4708 sayılı Yapı Denetimi Hakkında Kanunun 5 inci maddesi ve 8 inci maddesinin yirmi üçüncü fıkrasına dayanılarak hazırlanmıştır.”

MADDE 2- Aynı Tebliğin 3 üncü maddesinin birinci fıkrasının (a) ve (ı) bentleri aşağıdaki şekilde değiştirilmiş ve aynı fıkraya aşağıdaki bent eklenmiştir.

“a) Bakanlık: Çevre, Şehircilik ve İklim Değişikliği Bakanlığını,”

“ı) Küme yapı: Bu Tebliğin uygulanmasında;

1) 1/1/2019 öncesi için; yapı denetimi hizmet sözleşmesi imzalanarak ruhsatlandırılan yapılardan; yapı denetimi hizmet sözleşmesi feshedilen, aynı adada veya parselde aynı yapı müteahhidi tarafından inşasına devam edilecek, sayısı iki veya daha fazla olan ve herhangi birine daha önce Bakanlıkça elektronik ortamda görevlendirme yapılmadan yapı sahibi veya yapı sahiplerinin talebi üzerine Çevre, Şehircilik ve İklim Değişikliği İl Müdürlüğünün onayı alınan yapıları,

2) 1/1/2019 sonrası için; aynı adada veya parselde aynı yapı müteahhidi tarafından inşa edilecek ve proje müelliflerince elektronik ortama bilgileri en fazla 30 gün içerisinde girilen, sayısı iki veya daha fazla olan ve bu yapılardan herhangi birine daha önce Bakanlıkça elektronik ortamda görevlendirme yapılmadan talep üzerine bulunduğu ilin Çevre, Şehircilik ve İklim Değişikliği İl Müdürlüklerinin onayı alınan yapıları,

3) Aynı ilgili idare sınırları içerisinde enerji santralinin parçası olan yapılardan aynı yapı müteahhidi tarafından inşa edilecek, sayısı iki veya daha fazla olan ve proje müelliflerince elektronik ortama bilgileri en fazla 30 gün içerisinde girilen ve herhangi birine daha önce Bakanlıkça elektronik ortamda görevlendirme yapılmadan yapı sahibi veya yapı sahiplerinin talebi üzerine Çevre, Şehircilik ve İklim Değişikliği İl Müdürlüğünün onayı alınan yapıları,”

“j) Hatalı görevlendirme: Yapı ruhsatı alındıktan sonra bilgilerin yanlış olması nedeniyle yapının eklenti olmadığının ya da yanlış yapıya eklenti yapıldığının ve yapıya Bakanlıkça görevlendirmenin bu şekilde yapıldığının tespit edilmesini veya yapı ruhsatı alındıktan sonra bilgilerinin yanlış olması nedeniyle yapının küme yapı içerisinde yer almadığının ve o yapı için Bakanlıkça elektronik ortamda görevlendirmenin küme yapı olarak yapıldığının tespit edilmesini veya 8 inci maddenin yedinci fıkrasının (b) bendi veya aynı maddenin sekizinci fıkrasının (a) ve (b) bentleri uyarınca elektronik ortamda yapılan görevlendirmeler hariç yapı ruhsatı alındıktan sonra yapının bilgilerinin yanlış olması nedeniyle Bakanlıkça o yapı için yanlış yapı grubundan görevlendirme yapıldığının tespit edilmesini,”

MADDE 3- Aynı Tebliğin 7 nci maddesinin dördüncü fıkrasının (c) ve (ç) bentleri aşağıdaki şekilde değiştirilmiş ve aynı fıkraya aşağıdaki bentler eklenmiş ve aynı maddenin on üçüncü ve on dördüncü fıkralarında yer alan “(Çevre ve Şehircilik İl Müdürlüğü)” ibareleri “(Çevre, Şehircilik ve İklim Değişikliği İl Müdürlüğü)” şeklinde değiştirilmiştir.

“c) Bakanlıkça elektronik ortamda görevlendirme yapılan yapılar için, (b) bendi kapsamında yapı denetimi hizmet sözleşmesinin imzalanmadığının ve/veya Kanunun 8 inci maddesinin birinci fıkrasının (g) bendi uyarınca yapı denetim kuruluşunun yeni iş almaktan men cezası alması sebebi veya Yönetmeliğin 21 inci maddesinin üçüncü fıkrasının (h) veya (ı) bentleri hükümleri uyarınca gerçekleşen fesihler hariç, yapı denetim hizmet sözleşmesinin yapı denetim kuruluşundan kaynaklanan sebeple feshedildiğinin anlaşılması halinde 60 gün süreyle yapı denetim kuruluşu bu madde uyarınca yapılan sıralamalardan çıkarılarak yeni bir işte denetim görevi üstlenmesine izin verilmez. Bu durumun takvim yılı içinde birden fazla olması halinde ise yapı denetim kuruluşu her bir fiili için ayrıca 30 gün daha bu madde uyarınca yapılan sıralamalardan çıkarılarak yeni bir işte denetim görevi üstlenmesine izin verilmez. Bu sıradan çıkarılmalar Bakanlığın elektronik sistemi üzerinden konuya ilişkin yapı denetim kuruluşuna bildirimde bulunularak işleme konur.

ç) Bu fıkranın (c) bendi kapsamında takvim yılı içerisindeki sayının belirlenmesinde sözleşmenin imzalanmamasında Bakanlıkça elektronik ortamda görevlendirme tarihi, sözleşme feshi halinde ise noter tarihi dikkate alınır.”

“d) Bu fıkranın (a) ve (b) bentleri uyarınca yürütülecek işlemlerde yapı denetim hizmet sözleşmesinin yapı denetim kuruluşundan kaynaklanan nedenlerle imzalanıp imzalanmadığı Bakanlığın elektronik sistemine ilgili idarelerce kaydedilir. Yapı denetim hizmet sözleşmesi imzalanmayan işlerde, ilgili bentlerde belirtilen sürelerde yapı denetim kuruluşundan kaynaklanan nedenlerle bu sözleşmenin imzalanmadığının ilgili idarece elektronik sisteme kaydedilmesini müteakip yapı denetim kuruluşu hakkında Bakanlıkça bu fıkranın (c) ve (ç) bentleri uyarınca işlem tesis edilir.

e) Küme yapıda yer alan her bir yapı için söz konusu yapının kendi inşaat alanı dikkate alınarak bu fıkranın (a) ve (b) bentleri uyarınca o yapı için yapı denetimi hizmet sözleşme imzalama süresi uygulanır ve kümede yer alan her bir yapı için bu fıkra uyarınca ayrı ayrı işlem yürütülür.”

MADDE 4- Aynı Tebliğin 8 inci maddesinin dördüncü fıkrası ve altıncı fıkrasının (ğ) bendi aşağıdaki şekilde değiştirilmiş, altıncı fıkrasının (f) bendi ve yedinci fıkrasının (e) bendi yürürlükten kaldırılmış ve aynı maddeye aşağıdaki fıkralar eklenmiştir.

“(4) Elektronik ortamda görevlendirilen yapı denetim kuruluşunun görevlendirilmesini müteakip toplam yapı inşaat alanı 50.000 (dahil) m2’ye kadar olan yapıda 10 gün, 50.000 m2’nin üzerinde olan yapıda 15 gün içinde o yapı için gerekli denetim elemanlarını görevlendirmemesi durumunda;

a) Elektronik ortamda belirlenen yapı denetim kuruluşu, görevlendirilmesini müteakip toplam yapı inşaat alanı 50.000 m2’ye (dahil) kadar olan yapıda 10 gün, 50.000 m2’nin üzerinde olan yapıda 15 gün içinde o yapı için Yönetmeliğin 15 inci maddesinde belirtilen gerekli denetim elemanlarını görevlendirmeyerek yapının denetim sorumluluğunu üstlenmemesi halinde bu hakkını kaybeder ve Bakanlıkça yapı için bu maddede belirtilen esaslar dahilinde yeniden elektronik ortamda görevlendirme yapılarak, yapının denetim sorumluluğunu üstlenmeyen yapı denetim kuruluşu 7 nci madde uyarınca yapılan sıralamalardan 60 gün süreyle çıkarılır ve bu sürede yeni bir denetim işinin sorumluluğunu üstlenmesine izin verilmez. Bu fıkra kapsamında yapı denetim kuruluşları hakkında sıradan çıkarılarak yeni bir işin denetim sorumluluğunu üstlenmelerine izin verilmemesine ilişkin uygulanan süre Endüstri Bölgeleri, Teknoloji Geliştirme Bölgeleri, Organize Sanayi Bölgeleri, Serbest Bölgeler ve Sanayi Siteleri onaylı sınırı içerisindeki yapılarda gerçekleşen fiiller için %50 arttırılır.

b) Bu fıkra hükmüne göre yapı denetim kuruluşunun sıradan çıkarılarak yeni bir işin denetim sorumluluğunun üstlenmesine izin verilmemesine yönelik işlem, Bakanlığın elektronik sistemi üzerinden konuya ilişkin yapı denetim kuruluşuna bildirimde bulunularak, sıradan çıkarılmayı gerektiren eylemin gerçekleştiği tarihi takip eden 60 gün veya 60 günün %50 arttırılması sonucu bulunan süre boyunca uygulanır.

c) Denetim elemanı görevlendirmeleri yapı denetim kuruluşunun, ilgili personelini Bakanlığın elektronik sistemi üzerinde daveti üzerine ilgili denetim elemanın onayı ile gerçekleşir.

ç) Elektronik ortamda görevlendirilmesini müteakip toplam yapı inşaat alanı 50.000 m2’ye (dahil) kadar olan yapıda 10 uncu gün, 50.000 m2’nin üzerinde olan yapıda ise 15 inci gün sonunda gerekli denetim elemanlarının söz konusu yapıda eksiksiz bulunduğu Bakanlıkça tespit edilen yapı denetim kuruluşları hakkında bu fıkranın (a) bendi uyarınca sıradan çıkarılma işlemi uygulanmaz.

d) Elektronik ortamda görevlendirilmesini müteakip yapı denetim kuruluşunca denetim elemanı görevlendirmesi 50.000 m2’ye (dahil) kadar olan yapıda 10 gün, 50.000 m2’nin üzerinde olan yapıda ise 15 gün içerisinde yapılmasına rağmen bu süre sona ermeden, görevlendirilen denetim elemanın vefatı veya kuruluştan istifa etmesi nedeniyle o yapıyla ilişiğinin kesilmesi halinde süre sonunda bu fıkranın (a) bendi uyarınca yürütülecek işlemlerde Bakanlıkça yapı denetim kuruluşunca yapıda o statüde denetim elemanı görevlendirilmiş kabul edilir.

e) Küme yapıda yer alan her bir yapı için söz konusu yapının kendi inşaat alanı dikkate alınarak bu fıkranın (a) bendi uyarınca o yapı için denetim elemanı görevlendirme süresi uygulanır ve kümede yer alan her bir yapı için bu fıkra uyarınca ayrı ayrı işlem yürütülür.”

“ğ) Küme yapı içerisinde; birden fazla adada yapı olması halinde Bakanlıkça elektronik ortamda görevlendirme ada numarası küçük olandan büyüğe doğru, ada içerisinde birden fazla parselde yapı olması halinde Bakanlıkça elektronik ortamda görevlendirme parsel numarası küçük olandan büyüğe doğru yapılır.”

“(10) Bu madde uyarınca elektronik ortamda görevlendirilen yapı denetim kuruluşunun o yapıda hatalı görevlendirildiğinin Bakanlıkça tespit edilmesi halinde sorumlu yapı denetim kuruluşu tespiti müteakip 60 gün süreyle, Bakanlığın elektronik sistemi üzerinden konuya ilişkin yapı denetim kuruluşuna bildirimde bulunularak, 7 nci madde uyarınca yapılan sıralamalardan çıkarılır ve kuruluşun bu süre boyunca yeni bir işin denetim sorumluluğunu üstlenmesine izin verilmez.

(11) Bakanlığın elektronik sistemi üzerinden ilgili idarece yapıya ilişkin ruhsat onayı verilmeden önce yapıya ilişkin bilgilerin doğruluğu yapı denetim kuruluşunca aynı elektronik sistem üzerinden onaylanır. Hatalı görevlendirmeye ilişkin bilgiler ilgili idareye düzelttirilmeden bu onay yapı denetim kuruluşunca verilmez.

(12) Yapı denetim kuruluşunun on birinci fıkra kapsamında yaptığı onaya rağmen Bakanlıkça hatalı görevlendirme yapıldığının tespit edilmesi halinde söz konusu durum ilgili yapı denetim kuruluşu hakkında gerçeğe aykırı beyan veya bilgi/belge vermesi sebebiyle o yapı için hatalı görevlendirmeye sebebiyet vermek olarak kabul edilerek Bakanlıkça onuncu fıkra kapsamında işlem tesis edilecektir.

(13) Yapı denetim sisteminde o yapıya ilişkin ruhsat onayı verildikten sonra yapı için başka bir ruhsat düzenlenmesine bağlı olmaksızın Bakanlığın elektronik sisteminde sehven seçeneği seçilerek yapıya ilişkin ilgili bilgide değişikliğe gidilmesi nedeniyle hatalı görevlendirmeye sebebiyet verildiğinin anlaşılması durumu Bakanlıkça hatalı görevlendirme için yapı ruhsatı alındıktan sonra bilgilerin yanlış olması olarak değerlendirilir.”

MADDE 5- Aynı Tebliğin 10 uncu maddesinin birinci fıkrasında yer alan “Çevre ve Şehircilik Bakanı” ibaresi “Çevre, Şehircilik ve İklim Değişikliği Bakanı” şeklinde değiştirilmiştir.

MADDE 6- Bu Tebliğ yayımı tarihinde yürürlüğe girer.

MADDE 7- Bu Tebliğ hükümlerini Çevre, Şehircilik ve İklim Değişikliği Bakanı yürütür.

Şirketlere Ek Vergi Sürprizi!

Cumhuriyet tarihimizin en geniş kapsamlı yapılandırma düzenlemesi olarak adlandırılan Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi Meclis Genel Kurulu’nda görüşülmeye başlandı. Teklifin ilk 11 maddesi kabul edildi, kalan maddelerin görüşmelerine kaldığı yerden bugün devam edilecek.

Matrah artırımı beklenirken, yüzde 10 ek vergi geldi!

Evet, geçtiğimiz hafta başından itibaren yazılı ve görsel basına yansıyan (sızdırılan) haberlerde, iş dünyası ve kamuoyundan gelen yoğun talepler üzerine, 2022 yılının matrah ve vergi artırımı kapsamına alınacağı belirtiliyordu. Kamuoyu bu konuda büyük bir beklentiye girdi. Ancak, sonuç hiç de beklenilen gibi olmadı, 2022 yılı matrah ve vergi artırımı kapsamına alınmadığı gibi, 2022 hesap dönemi kurumlar vergisi beyannamesinde istisna ve indirim beyan eden şirketlerden bir defaya mahsus olmak üzere yüzde 10 ek vergi alınmasını öngören bir teklif Genel Kurul’da kabul edildi.

Ek vergi şirketleri şok etti

Matrah artırımı bekleyen şirketler, dün akşam Mecliste son anda verilen bir önerge ile getirilen yüzde 10 ek vergi ile bir anda şok oldu. Dün gece telefonlarımız kilitlendi, hemen herkes geçmişe dönük ek vergi getirilmesine büyük bir tepki gösterdi.

Ek vergi hangi amaçla getirildi?

Sürpriz ek vergi, Kahramanmaraş depreminin oluşturduğu olumsuz etkilerin giderilmesi ve afetzede vatandaşlarımızın acil ihtiyaçlarının karşılanması ve bölgenin yeniden inşaasına kaynak sağlamak amacıyla getirilmiş bulunuyor. Bu amaçla, 2022 yılı kurumlar vergisi beyannamesinde, “zarar olsa dahi indirilecek istisna ve indirimler” ile “kazancın bulunması halinde indirilebilecek istisna ve indirimler” bölümlerinde gösterilerek kurum kazancından indirim konusu yapılan istisna ve indirim tutarları ile “Kurumlar Vergisi Kanununun 32/A maddesi kapsamında indirimli kurumlar vergisine tabi matrahlar” üzerinden tek seferlik yüzde 10 oranında ek vergi alınması öngörülüyor.

İstisna, indirim ve indirimli KV’den yararlanmayan ödemeyecek!

Maalesef düzenleme bu şekilde.

2022 hesap dönemi kurumlar vergisi beyannamesinde istisna ve indirim beyan etmeyen ve kurum kazancından düşmeyen, Kurumlar Vergisi Kanununun 32/A maddesi kapsamında indirimli kurumlar vergisi uygulamasından yararlanmayan şirketler yüzde 10 ek vergi ödemeyecek.

Peki, hangi şirketler ek vergi ödeyecek?

Şirketler, 2022 yılı kurumlar vergisi beyannamesinde, “Zarar olsa dahi indirilecek istisna ve indirimler” ile “Kazancın bulunması halinde indirilebilecek istisna ve indirimler” bölümlerinde göstererek kurum kazancından indirim konusu yaptıkları istisna ve indirim tutarları ile “Kurumlar Vergisi Kanununun 32/A maddesi kapsamında indirimli kurumlar vergisine tabi matrahlar” üzerinden tek seferlik yüzde 10 oranında ek vergi ödeyecek.

Gelir vergisi mükellefleri ek vergi ödemeyecek.

Tahminen 90 - 100 bin şirket ek vergi ödeyecek!

2022 hesap dönemi kurumlar vergisi beyannamesinde istisna ve indirim beyan edecek yaklaşık 90 – 100 bin civarında şirketin ek vergi ödeyeceği tahmin ediliyor.

Ek vergi tüm istisna ve indirimlerden mi alınacak?

Elbette hayır, söz konusu düzenlemede ek verginin alınmayacağı istisna ve indirimler ayrıca belirtilmiş bulunuyor. Ancak, iştirak kazançları istisnası, yatırım fon ve ortaklıklarının portföy işletmeciliği kazanç istisnası, emisyon primi istisnası, taşınmaz ve iştirak hissesi satış kazancı istisnası, yurt dışından elde edilen ve bazı şartları taşıyan kazanç istisnaları, serbest bölge ve teknoloji geliştirme bölgesi kazanç istisnası ek vergiye tabi olacak.

Ek vergi hangi istisna ve indirimlerden alınmayacak?

- Kooperatiflerde risturn istisnası (KVK. Mad. 5/1-i),

- Sat - Kirala - Geri Al işlemlerinden doğan kazançlarda istisna (KVK Mad. 5/1-j),

- Kira sertifikası ihracı amacıyla varlık ve hakların satışından doğan kazançlara ilişkin istisna (KVK. Mad. 5/1-k),

- KKM hesaplarından sağlanan kazançlara ilişkin istisna (KVK. Mad. Geçici 14),

- Sponsorluk harcamaları (KVK. Mad. 10/1-b),

- Makbuz karşılığı yapılan bağış ve yardımlar (KVK. Mad. 10/1-c),

- Okul, sağlık tesisi, öğrenci yurdu, çocuk yuvası, yetiştirme yurdu, huzurevi ve bakım ve rehabilitasyon merkezi yapımı veya bu tesislerin faaliyetlerini devam ettirebilmeleri için yapılan bağış ve yardımlar (KVK. Mad. 10/1-ç),

- Kültür ve turizm amaçlı bağış ve yardımlar (KVK. Mad.10/1-d),

- Cumhurbaşkanınca başlatılan yardım kampanyalarına yapılan bağış ve yardımlar (KVK. Mad. 10/1-e),

- Türkiye Kızılay Derneğine ve Yeşilay Cemiyetine yapılan nakdi bağış ve yardımlar (KVK. Mad. 10/1-f),

- Girişin sermayesi fonu (KVK. Mad. 10/1-g),

- Korumalı işyeri indirimi (KVK. Mad. 10/1-h),

- Yatırım indirimi istisnası (GVK. Mad. Geçici 61),

- İlgili Kanunları uyarınca kurum kazancından indirilebilen bağış ve yardımlar.

İştirak kazanç istisnasına da ek vergi geldi!

Yapılan düzenlemeye göre, iştirak kazancı istisnası ile yurtdışından elde edilen ve en az yüzde 15 oranında vergi yükü taşıdığı tevsik edilen istisna kazançlar üzerinden yüzde 5 ek vergi hesaplanacak.

Deprem bölgesindeki şirketler ek vergiye tabi olacak mı?

Hayır, 6 Şubat 2023 tarihi itibarıyla Adana, Adıyaman, Diyarbakır, Elazığ, Gaziantep, Hatay, Kahramanmaraş, Kilis, Malatya, Osmaniye ve Şanlıurfa İlleri ile Sivas İlinin Gürün İlçesinde kurumlar vergisi mükellefiyeti bulunan şirketler ek vergiden muaf olacak.

Hesaplanan ek vergi ne zaman ödenecek?

Hesaplanan yüzde 5 - 10 oranındaki ek vergi, ilk taksiti kurumlar vergisinin ödeme süresi içinde (Nisan ayı), ikinci taksiti ise bu süreyi takip eden dördüncü ayda (Ağustos ayı) ödenecek.

Özel hesap dönemi tayin edilen mükelleflerde ek vergi, 2023 yılı içinde sona eren hesap dönemi için hesaplanacak, ilk taksiti kurumlar vergisinin ödeme süresi içinde, ikinci taksiti ise bu süreyi takip eden dördüncü ayda ödenecek.

Ek vergi gider ve indirim olarak dikkate alınabilecek mi?

Bu şekilde hesaplanarak ödenen ek vergi, gider ve indirim olarak dikkate alınamayacak ve hiçbir vergiden mahsup edilemeyecek.

Ek vergi şirketlerin vergi yükünü yüzde 10 artıracak!

Evet, getirilen ek vergi, şirketlerin vergi yükünü yüzde 10 artıracak.

Örneğin; Şirketin 2022 beyannamesine göre karının 20 Milyon TL olduğunu, bunun 10 Milyon TL’sinin taşınmaz satış kazancı istisnasından oluştuğunu varsayalım. Geçici vergi ve stopajları ihmal edilirse, şirketin 2022 yılında ödeyeceği kurumlar vergisi 2 Milyon 300 bin (10 Milyon x %23=) TL olacak. Ödemesi gereken ek vergi ise, 1 Milyon TL (10 Milyon TL x % 10) olarak hesaplanacak.

Buna göre, ek vergi öncesi Şirketin vergi yükü yüzde 23 (2 milyon 300 bin TL/10 Milyon TL) iken, ek vergi sonrasında yüzde 33’e yükselmiş olacak.

Ek vergiye anında eleştiri geldi!

Reel sektör düzenlemeden haberdar olur olmaz, söz konusu düzenlemeye haklı olarak bazı eleştiriler getirdi.

Söz konusu eleştiriler; geçmişe dönük olarak vergi ve benzeri mali yükümlülükler getirilemeyeceği, bunun anayasa ve vergide öngörülebilirlik ilkesine aykırı olduğu, geçmişe yürümezlik ilkesinin esas itibariyle kanunların yalnızca yürürlüğe girdikten sonraki olaylara uygulanmasını ifade ettiği, dolayısıyla vergi konusunda çıkarılan kanunların da yürürlüğe girdikten sonraki olaylar itibariyle mükellefler üzerinde bir etkiye sahip olması gerektiği, getirilen ek vergi düzenlemesi ile, şirketlerin geçmişe dönük ek mali yükümlülüklerle karşı karşıya kaldıkları, ayrıca yatırım teşvik belgesi kapsamında yatırım yapıp indirimli kurumlar vergi uygulamasından yararlanan yatırımcıların getirilen bu ek vergi ile bir nevi cezalandırıldığı, kazanılmış haklarının ellerinden alındığı, bu düzenlemeye karşı dava açıldığı takdirde iptal edileceği, geçmişte “kamu yararı”, “ülkenin ekonomik koşullar nedeniyle gerekli finansmanı ivedilikle sağlama ihtiyacı”, “kanunun haksız kazançların vergilendirilmesine yönelik çıkarıldığı” gibi gerekçelerle geçmişe yürütülen bir çok düzenlemenin iptal edildiği şeklinde. Abdullah TOLU

https://www.ekonomim.com/kose-yazisi/sirketlere-ek-vergi-surprizi/685759

Asgari Ücret Desteği (SGK Genelgesi 2023/12)

T.C.

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI

Sigorta Primleri Genel Müdürlüğü

Sayı: E-83604451-207.02-66306628

Konu: Asgari Ücret Desteği

Tarih: 07.03.2023

GENELGE

2023/12

Bilindiği gibi, 13.01.2023 tarihli ve 32072 sayılı Resmi Gazete’de yayımlanan 7431 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu İle Bazı Kanunlarda ve 375 sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun‘un 4 üncü maddesi ile 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu‘na geçici 93 üncü madde eklenmiştir.

Bu madde kapsamında 2023 yılı için Ocak ila Haziran aylarında/döneminde uygulanacak olan asgari ücret desteğinde 2023 yılı için sağlanacak olan destek tutarına esas gün sayısının tespitinde dikkate alınacak prime esas günlük kazanç tutarı 250 TL, desteğe esas günlük tutar 13,33 TL olarak hükme bağlanmıştır.

Söz konusu maddeye istinaden Kurumumuzca yürütülecek olan işlemler aşağıda açıklanmıştır.

1- KAPSAMA GİREN İŞVERENLER

5510 sayılı Kanun’un geçici 93 üncü maddesine göre söz konusu destekten, anılan Kanun’un 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında haklarında uzun vadeli sigorta kolları hükümleri uygulanan sigortalıları çalıştıran özel sektör işyeri işverenleri ile 5018 sayılı Kanun’a ekli (I), (II), (III) ve (IV) sayılı cetvellerde sayılan kamu idarelerine ait kadro ve pozisyonlarda 4 üncü maddenin birinci fıkrasının (a) bendi kapsamında haklarında uzun vadeli sigorta kolları hükümleri uygulanan sigortalıları çalıştıran işverenler hariç olmak üzere diğer kamu işyeri işverenleri yararlanacaktır.

Bu bakımdan, mahiyet kodu (1) ve (3) olarak tescil edilen işyerlerinden 5018 sayılı Kanun’a ekli (I), (II), (III) ve (IV) sayılı cetvellerde sayılan kamu idareleri ile 5018 sayılı Kanuna ekli (I), (II), (III) ve (IV) sayılı cetvellerde sayılan kamu idareleri niteliğinde olduğu halde mahiyet kodu (2) olarak tescil edilen işyeri işverenleri söz konusu destekten yararlanamayacaklardır.

Diğer taraftan, işverenler asgari ücret desteğinden başvuru şartı aranmaksızın yararlandıklarından, ilgili idarelerin (işverenlerin), 5018 sayılı Kanun’a ekli (I), (II), (III) ve (IV) sayılı cetvellerde yer alan bir kuruluş olmasına karşın asgari ücret desteğinden yararlanmaları halinde;

-5018 sayılı Kanun’a ekli (I), (II), (III) ve (IV) sayılı cetvellerde yer aldıklarına dair ilgili kurumdan alınacak belge ile Sosyal Güvenlik İl/Merkez Müdürlüğüne başvurarak asgari ücret desteğinden yararlandırılmalarının sonlandırılmasını talep etmeleri,

-5018 sayılı Kanun’a ekli (I), (II), (III) ve (IV) sayılı cetvellerde belirtilen kuruluşlar kapsamında olduklarını beyan ettikleri yazı ile yapılan başvuru gereğince asgari ücret desteği uygulamalarının sonlandırılması,

-Anılan Kanun uygulamasının, işveren talebine gerek kalmadan Kurumumuz tarafından kendiliğinden (otomatik olarak) başlatılmış olması, bu bağlamda, işverene yüklenecek bir kasıt ve kusurdan bahsedilemeyeceği dikkate alındığında, yersiz yararlanıldığı kabul edilebilecek destek tutarlarının gecikme cezasız ve gecikme zamsız tahsil edilmesi,

gerekmektedir.

2- 01.01.2023 TARİHİNDEN ÖNCE TESCİL EDİLMİŞ OLAN İŞYERLERİNE İLİŞKİN İŞ VE İŞLEMLER

2.1- 01.01.2023 tarihinden önce tescil edilmiş olan işyerlerinde kapsama giren sigortalılar

2.1 .1. Uzun vadeli sigorta kollarına (malullük, yaşlılık ve ölüm sigortası) tabi olan sigortalılar için verilen 1, 4, 5, 6, 13, 14, 20, 24, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 47, 51, 52, 53, 54, 55, 90, 91, 92 nolu belge türlerinden dolayı anılan madde hükümlerinden yararlanılacaktır. Dolayısıyla uzun vadeli sigorta kollarına tabi olmayan sigortalılar bakımından söz konusu destekten yararlanılması mümkün değildir.

Buna karşın belge/beyanname verilmemesine rağmen uzun vadeli sigorta kollarına tabi olan 5510 sayılı Kanunun ek 9 uncu maddesinin birinci fıkrası kapsamındaki sigortalıları çalıştıran işverenler de anılan destekten yararlanacaktır.

Öte yandan uygulama, işsizlik sigortası primleri hariç yapılacağından, işsizlik sigortasına ait sigortalı ve işveren primleri bu destek kapsamında karşılanmayacaktır.

Örnek 1: 2023 yılı Ocak ayında;

(1) nolu belge türünden 5 sigortalı,

(2) nolu belge türünden 3 sigortalı,

(13) nolu belge türünden 2 sigortalı,

(23) nolu belge türünden 2 sigortalı,

bildirildiği varsayıldığında, 2023 yılı Ocak ayında (1) ve (13) nolu belge türlerinden bildirilen sigortalılardan dolayı destekten yararlanılacaktır.

2.2- Destekten Yararlanılacak Prim Ödeme Gün Sayısının Hesaplanması

2022 yılının esas alınacak ilgili ayında yasal süresinde veya yasal süresi dışında verilen veya re’sen düzenlenen asıl, ek belgelerin/beyannamelerin toplamından iptal nitelikteki belgelerdeki/beyannamelerdeki gün sayısı düşülerek toplam prim ödeme gün sayısı hesaplanacaktır. Bu nedenle elde işlem yapmayı gerektirecek rapor, mahkeme kararları vs. varsa işlemlerinin bir an önce yapılması gerekmektedir.

Her durumda özel veya kamu sektörü ayrımı yapılmaksızın 01.03.2023 tarihinden sonra işleme alınacak olan 2022 yılının ilgili ayına ilişkin asıl, ek veya iptal nitelikteki aylık prim ve hizmet belgelerindeki/muhtasar ve prim hizmet beyannamelerindeki (Sosyal Sigorta İşlemleri Yönetmeliği’nin 102 nci maddesinde belirtilen ve yasal süresinde verildiği kabul edilen belgelerden/beyannamelerden kaynaklanan asıl veya ek belgeler dahil) gün sayısı ile prime esas kazanç tutarı dikkate alınmayacaktır.

Örnek 2: 2022 yılı Ocak ayı için tüm sigorta kollarına tabi olan sigortalılardan dolayı 1 numaralı belge ile bildirilen ve günlük prime esas kazanç tutarı 250 TL’nin altında olan 6 sigortalının toplam prim ödeme gün sayısının 150 gün olduğu, ancak 17.03.2023 tarihinde 2022 yılı Ocak ayında bildirimi yapılan 2 sigortalının 15’er gün olarak bildirilmiş olan gün sayılarının 30 güne tamamlanması gerektiğinin tespit edilmiş olması nedeniyle, bu iki sigortalı için yapılacak olan 15’er günlük gün ve kazanç ilavesi toplam prim ödeme gün sayısını 180 güne çıkarmakta ise de bu ek bildirim her halükarda 01.03.2023 tarihinden sonra işleme alınacağından bu işverenin sigorta primi desteğine esas azami gün sayısı yine 150 gün olacaktır.

Örnek 3: 2023/Ocak ayında destekten yararlanacak işyerinin, 2022/Ocak ayı için uzun vadeli sigorta kollarını içeren 1 nolu belge türünden;

– 15 sigortalının yasal süresinde asıl ile 450 gün,

– 5 sigortalının yasal süresinde iptal ile 150 gün,

– 3 sigortalının yasal süresinde ek ile 60 gün,

– 6 sigortalının yasal süresinde günlük prime esas kazancı 255 TL üzerinden ek ile 180 gün prim ödeme gün sayısı ile bildirildiği varsayıldığında;

450-150+60 = 360 gün prim ödeme gün sayısının hesabında dikkate alınacaktır. 6 sigortalı için bildirilen 180 günün prime esas kazancı 250 TL’nin üzerinde olduğu için destekten yararlanılacak prim ödeme gün sayısı hesabında dikkate alınmayacaktır.

Kurumun denetim ve kontrol ile görevlendirilmiş memurlarınca yapılan tespitler veya diğer kamu idarelerinin denetim elemanlarınca kendi mevzuatları gereğince yapacakları soruşturma, denetim ve incelemeler neticesinde ya da bankalar, döner sermayeli kuruluşlar, kamu idareleri ile kanunla kurulan kurum ve kuruluşlardan alınan bilgi ve belgelere veya mahkeme ilamına istinaden, çalıştırdıkları sigortalıları Kuruma bildirmediği, prim ödeme gün sayısını ya da prime esas kazanç tutarını eksik bildirildiğinin veya Kuruma bildirilen sigortalıların fiilen çalışmadığının;

– Yapılan kontrol ve denetimler sonucunda tespit edilmesi halinde, tutanak tarihinin,

– Bankalar, döner sermayeli kuruluşlar, kamu idareleri ile kanunla kurulan kurum ve kuruluşlardan alınan bilgi ve belgelerden anlaşılması halinde söz konusu yazıların Kuruma intikal tarihinin,

– Mahkeme ilamı ile karar verilmesi halinde, mahkemenin kesinleşmiş karar tarihinin,

yukarıda belirtilen 01.03.2023 tarihinden önce olmasına rağmen aylık prim ve hizmet belgesinin/muhtasar ve prim hizmet beyannamesinin Kurum tarafından işleme alınma tarihinin 01.03.2023 tarihinden sonra olması halinde prim belgelerindeki gün ve kazançlar dikkate alınmayacaktır.

Örnek 4: 2022 yılı Ocak ayı için bütün sigorta kollarına tabi olan sigortalılardan dolayı 1 numaralı belge ile bildirilen ve günlük prime esas kazanç tutarı 250 TL’nin altında olan 5 sigortalının toplam prim ödeme gün sayısının 120 gün olduğu, ancak 21.01.2023 tarihinde Kurum kayıtlarına giren ve 01.03.2023 tarihinden önce işleme alınan belgede/beyannamede 2022 yılı Ocak ayında bildirimi yapılan 2 sigortalının 15’er gün olarak bildirilmiş olan gün sayılarının 30 güne tamamlanması gerektiğinin anlaşılmış olması nedeniyle yapılacak olan 15’er günlük gün ve kazanç ilavesine ilişkin bilgi/belge 01.03.2023 tarihinden önce işleme alındığından, ek prim hizmet belgesindeki gün sayısı, her bir sigortalının günlük prime esas kazanç tutarı 250 TL’nin altında olması koşuluyla, asgari ücret desteğine esas gün sayısı 120+30=150 gün olarak hesaplanacaktır. Ek aylık prim ve hizmet belgesi/muhtasar ve prim hizmet beyannamesi ile sigortalının sigorta primine esas kazanç tutarı günlük 250 TL’nin üstüne çıkması halinde asgari ücret desteğine esas hesaplamada bu sigortalıların gün sayısı dikkate alınmayacaktır.

2.2.1. 2022 yılının aynı ayında uzun vadeli sigorta kollarını içeren belge türlerinden bildirilen ve günlük sigorta primine esas kazanç tutarı 250 TL ve altında olan sigortalıların toplam prim ödeme gün sayıları esas alınacaktır. 2022 yılından önce Kanun kapsamına alınmış ancak 2022 yılında sigortalı çalıştırmamış veya 2022 yılının en son bildirim yapılan ayını takip eden aydan 2022 yılı sonuna kadar hiç bildirim yapılmayan işyerleri hakkında geçici 93 üncü maddenin birinci fıkrasının (b) bendi hükümleri uygulanacağından, bu gibi işyerleri bakımından uygulama bu genelgenin “3- 2023 Yılında Tescil Edilmiş/ Edilecek Olan İşyerlerine İlişkin İş ve İşlemler” bölümündeki usullere göre yürütülecektir.

Öte yandan, 2022 yılının aynı ve müteakip aylarında bildirimde bulunulmamış veya bildirimde bulunulmuş olmasına rağmen;

-(0) gün (0) kazanç bildirilmiş olması halinde,

-Yapılan bildirimlerin uzun vadeli sigorta kollarına ilişkin belge türleri dışında yapılmış olması halinde, bu ayı takip eden ilk bildirim yapılmış ayın aylık prim ve hizmet belgesindeki/muhtasar ve prim hizmet beyannamesindeki bildirimleri esas alınacaktır. Takip eden ay/aylarda da bildirim yapılmamış olması halinde bildirim yapılmayan dönemler hakkında ilk defa 2023 yılında tescil edilmiş işyeri gibi işlem yapılacaktır.

Örnek 5: 2023 yılı için yararlanılacak olan gün sayısının tespitinde 2022 yılının aynı ayında uzun vadeli sigorta kollarına tabi sigortalılar için Kuruma verilmiş olan aylık prim ve hizmet belgesinin/muhtasar ve prim hizmet beyannamesinin esas alınması gerektiğinden, o işyerinden 2022/Ocak ve Şubat aylarında sigortalı çalıştırılmamış ve 2022/Mart ayında bir sigortalı ve 30 gün olarak bildirim yapılmış olduğu varsayıldığında, değerlendirmeye esas olmak üzere 2022/Mart ayındaki aylık prim ve hizmet belgesindeki/muhtasar ve prim hizmet beyannamesindeki gün sayısı olan 30 gün 2023/Ocak ve Şubat ayları hesaplamasında dikkate alınacaktır.

Örnek 6: İşyerinde 2022/Ocak, Şubat ve Mart aylarında sigortalı çalıştırıldığı ve 31 Mart 2022 tarihinden sonra sigortalı çalıştırılmadığı varsayıldığında, uygulanacak olan asgari ücret desteği için 2023 yılının Ocak, Şubat ve Mart aylarında 2022 yılının aynı ayları baz alınacak, 2023 yılının Nisan, Mayıs ve Haziran aylarında ise 2022 yılında baz alınacak ay/aylar olmadığından, söz konusu aylarda işveren 2023 yılında tescil edilmiş işyerleri yönünden belirtilen usul ve esaslar çerçevesinde yararlanacaktır.

Kısmi Tevkifata Tabi İşlemlerden Doğan KDV İadesi, Yapım İşleri ile Bu İşlerle Birlikte İfa Edilen Mühendislik-Mimarlık ve Etüt-Proje Hizmetleri

1.1-Tevkifat Uygulayacak Alıcılar ve Tevkifat Oranı

-Belirlenmiş alıcılara karşı ifa edilen yapım işleri,

-KDV mükelleflerine karşı ifa edilen ve KDV dâhil bedeli 5.000.000-TL ve üzerinde olan yapım işleri

ile bu yapım işleriyle birlikte ifa edilen mühendislik-mimarlık ve etüt-proje hizmetlerinde, alıcılar tarafından (4/10) oranında KDV tevkifatı uygulanır.

Projenin genişlemesi, sözleşme bedelinin güncellenmesi ve benzeri nedenlerle iş bedelinin daha sonra 5.000.000-TL’yi aşması halinde, bu durumun ortaya çıktığı tarihten itibaren tevkifat uygulanır.

1.2-Kapsam

Bu bölüm kapsamına aşağıdaki hizmetler girmektedir:

-Bina, karayolu, demiryolu, otoyol, havalimanı, rıhtım, liman, tersane, köprü, tünel, metro, viyadük, spor tesisi, alt yapı, boru iletim hattı, haberleşme ve enerji nakil hattı, baraj, enerji santrali, rafineri tesisi, sulama tesisi, toprak ıslahı, dekapaj, taşkın koruma ve benzerlerine ilişkin her türlü inşaat işleri.

-Yukarıda sayılan yapılar ve inşaat işleri ile ilgili tesisat, imalat, ihrazat, nakliye, ısıtma-soğutma sistemleri, ses sistemi, görüntü sistemi, ışık sistemi, tamamlama, boya badana dâhil her türlü bakım-onarım, dekorasyon, restorasyon, çevre düzenleme, dekapaj, sondaj, yıkma, güçlendirme, montaj, demontaj ve benzeri işler. Bu işler, yukarıda belirtilen yapılarla ilgili olmakla birlikte inşaat işinden sonra veya inşaat işinden bağımsız olarak yapılmaları halinde de bu kapsamda tevkifata tabi tutulur.

-Yapım işleri ile birlikte ifa edilen; mimarlık, mühendislik, etüt, plan, proje, harita (kadastral harita dâhil), kadastro, imar uygulama, her ölçekte imar planı hazırlama ve benzeri hizmetler. Bu hizmetler yapım işlerinden ayrı ve bağımsız olarak verildiği takdirde KDVGUT’nin “Etüt, Plan-Proje, Danışmanlık, Denetim ve Benzeri Hizmetler” başlıklı I/C.2.1.3.2.2 bölümü kapsamında değerlendirilir.

Yukarıda belirtilen işlerin kapsamı hususunda tereddütler oluşabilmektedir. 21/11/2003 tarihli ve KDVK-5/2003-5 sayılı KDV Sirküleri ile 08/08/2011 tarihli ve KDVK-60/2011-1 sayılı KDV Sirkülerinde, konut yapı kooperatiflerine yapılan inşaat taahhüt işlerine ilişkin açıklamalara yer verilerek, hangi tür işlerin mezkûr kapsamda olduğu belirtilmiştir. Söz konusu işler aşağıdaki gibi olup, kanaatimize göre bu işlerin yapım işi olarak da değerlendirilmesi mümkündür[1].

-Ahşap taban rabıtası,

-Alüminyum doğrama, alçıpan tavan (alüminyum, polikarbon levha vb.) çatı kaplama, çatı trapez, alüminyum cephe giydirme, aydınlatma armatür ve spotları,

-Kapı, mutfak dolabı ve PVC pencere yapımı,

-Artezyen kuyusu ve elektrik trafosu,

-Bahçe içi doğalgaz servis hattı,

-Bahçe ve çim aydınlatma armatürleri teslim ve montajı,

-Bahçe yollarına kilitli parke taşı döşenmesi,

-Balkon veranda ve korkuluklarının imalat ve yerine montajı,

-Barbekü yapım işi,

-Bekçi ve şantiye evi inşaatı,

-Box yapımı,

-Cam mozaik kaplama işi,

-Çatı katı yan duvar üstü, pencere ve balkon üstlerine mermer, baca dibi güvercinlik dereleri, su olukları,

-Çelik kapı imalatı, montajı ve pres kapı yapım işi,

-Çevre düzeni işleri,

-Çocuk parkı, plastik dış cephe kaplama malzeme montaj işi,

-Duşakabin montaj yapım işi,

-Eco therm tipi garaj kapıları ve motorlarının teslimi ve montaj işi,

-Elektrik temini ve direk tipi trafo,

-Fayans ve karo yerine ikame edilen duvardan duvara rafting makine halısı döşenmesi,

-Ferforje demir işleri,

-Gazbeton elemanları,

-Hasır çelik yapımı,

-Hazır beton imal edilip mikserlerle götürülerek kalıplara dökülmesi işi (çimento, çakıl, kum ve suyun transmikserlerle karıştırılarak ve şantiyeye nakledilerek pompalarla daha önce hazırlanmış betonarme kalıplara basılması),

-Hazır demir imalatı (betonarme demirlerinin projesine göre imalatçı tarafından fabrikada kesilip etriye, çiroz, pilye, gönye ve diğer bükme işlerinin hazırlanıp inşaat sahasına nakli ve kalıbı hazır katlara çıkarılıp yine projesine göre yerine monte edilerek beton atmaya hazır hale getirilmesi işlemi),

-Hoparlör tesisatı,

-İnce sıva, kör kasa,

-Isı merkezi pompa grupları, ısıtma eşanjörü, ısıtma şebekesi, boru tesisatlarının izolasyon malzeme ve montajı,

-Isı ve su ve sığınak izolasyon işi,

-Isıcam teslimi ve montajının ayrı ayrı taahhüt edilmemesi şartıyla ısıcamın konutlara monte edilmesi,

-İstinat duvarlarının yapımı, ara yolların yapımı, yan duvarların yapımı ve fens teli ile çevrilmesi işi,

-Kamelya yapım işi,

-Kartonpiyer alçı ve montaj işleri,

-Kapı kolu teslimi ve montajı işi,

-Kapı zilleri, kapı görüşmeli kat telefonları,

-Klima tesisatı yapımı (split klima tesisatı),

-Kombi ve tesisatı işi,

-Kombi makinesi alımı-montaj işleri,

-Konutlara bilgisayar sistemli elektronik elektrik sayacı takılması,

-Konutların mermer, doğrama ve pencerelerin pen cinsinden yapımı,

-Kooperatifin arsasına getirilecek yüksek gerilim hattı ile yüksek gerilim trafolarının satın alınması ve satıcı tarafından monte edilmesi,

-Kooperatiflerin kalorifer bacalarının yapım ve yapılmış bacaların tadil edilmesi,

-Kooperatiflerin konut inşaatlarına başlamak üzere arazilerinde yaya ve trafik yollarının açılarak, maki ve bitkilerin temizlenmesi, buna bağlı olarak kayaların kırılarak yaya ve trafik yollarının açılması,

-Kum çıkarma ve nakli,

-Makine alçı sıva, alçı dekorasyon,

-Manyetik tip su arıtma cihazının, içinden geçirilen sert suyun yumuşatılmasından sonra kullanıcılara verilmesini sağlayan cihaz,

-Merkezi ısıtma sistemlerinin doğalgaza dönüştürülmesi ve doğalgaz hattı döşenmesi,

-Merkezi kilit, zil sistemi ve diyafon sistemi (görüntülü diyafon cihazı ve tesisatı yapım işi dâhil),

-Mermer merdiven, sahanlık, limonluk, süpürgelik ve eşik yapımı,

-Mermer yapımı ve taş şömine işi,

-Mermer merdiven dış cephe taş kaplama işi,

-Mutfak aspiratörü ve montajı işi,

-Paratöner yapım işi,

-Park ve sokak elektrik işleri,

-Prefabrik döşeme kirişleri yapım işi,

-Pencere ve balkon denizliklerinin yaptırılması işi,

-Ponzablok hafif yalıtım sistemleri,

-Prefabrik trafo istasyon inşaatı ve bina içindeki hücre inşaatları,

-PTT telefon şebekesi hafriyat, menol ve büz imalatı işi,

-Saçak beton atılması ve blokların dış kapı girişlerinin mermer kaplanması işi,

-Sığınak inşası işi,

-Su yalıtım işlemi,

-Subasmanı ve binanın kaba inşaatı,

-Telefon şebekeleri ankastraları yaptırılması, çöp toplama kapları (konteynır) yapımı,

-Temel duvarların beton ile desteklenmesi işi,

-Temel kazma, düzeltme, yol açıp çakıl serme işi,

-Tesfiye tabakası (şap yapım işi),

-Toprakaltı betonarme perde duvarlarının su yalıtımı işi,

-Trafo binası yapımı işi,

-Tranşe-tesisat bağlama yapım işi,

-Yağmur suyu olukları ile indirme boruları montajı işi,

-Yangın merdiveni,

-Yol ve sanat yapıları inşaatı işi,

-Mantolama,

-Dış cephe ısı yalıtımı,

-Elektronik kapı sistemi kurulması,

-Garaj kapısı imalatı-montajı,

-Münhasıran yönetim amaçlı yaptırılan binalar,

-Kooperatif arazisi üzerine güvenlik sistemleri, kamera ve kayıt cihazları montajı.

Örnek: İl Gıda, Tarım ve Hayvancılık Müdürlüğüne mera ıslahı kapsamında verilen tel örgü çekme ve demir kapı takma işi, yapım işi kapsamında değerlendirilerek KDV tevkifatına tabi tutulacaktır.

Örnek: İl özel idaresine oyun parkı inşa ederek teslimi, yapım işi kapsamında değerlendirilerek, il özel idaresince KDV tevkifatına tabi tutulacaktır.

Yüklenicileri tarafından tamamen veya kısmen alt yüklenicilere (taşeronlara) veya daha alt yüklenicilere devredilen yapım işlerinde, işi devreden her yüklenici tarafından, kendisine ifa edilen hizmete ait KDV üzerinden tevkifat yapılır.

Örnek: (A) Bakanlığı tarafından yapılan enerji nakil hattı işi ihalesini (B) İnşaat A.Ş. kazanmıştır. (B) bu işe ait nakliye işlerini (C) firmasına devretmiştir. Bu durumda, (B)’nin (A)’ya, (C)’nin (B)’ye düzenledikleri faturalarda tevkifat uygulanacaktır.

Örnek: DSİ tarafından yaptırılan bir baraj inşasında kullanılacak hazır betonun, işin asıl yüklenicisi (A) İnş. Taah. A.Ş. tarafından (B) Hazır Beton A.Ş.den temin edilmesi durumunda, hazır betonun hazırlanması, nakli ve yerine konulması işinin belirli bir yapım işinin bölümlerini teşkil eden işlerden olması ve bu nedenle inşaat taahhüt işi olarak kabul edilmesi nedeniyle, (B) tarafından verilen hazır beton taahhüt ve temini hizmeti tevkifat uygulaması kapsamında olacaktır.

Örnek: Belirlenmiş alıcılar kapsamında olanlardan, otoyol ihalesini alan ve bu işe ilişkin hafriyat, nakliye ve hazır beton işlerini farklı alt yüklenicilere devreden firma, kendisine yapılan hafriyat, nakliye ve hazır beton işleri nedeniyle (4/10) oranında KDV tevkifatı yapacaktır.

Özelge: Belediyelerin ticari, sınai, zirai ve mesleki nitelikteki teslim ve hizmetleri nedeniyle belediye bünyesinde iktisadi işletme oluşması halinde, bu iktisadi işletme için ayrı KDV mükellefiyeti tesis edilecek ve iktisadi işletmeye verilen bedeli KDV dâhil 5.000.000-TL ve üzerindeki yapım işlerinde KDVGUT’nin I/C-2.1.3.2.1.1 bölümü kapsamında (4/10) oranında KDV tevkifatı uygulanacaktır. Yüklenicileri tarafından tamamen veya kısmen alt yüklenicilere veya daha alt yüklenicilere devredilen yapım işlerinde, işi devreden her yüklenici tarafından, kendisine ifa edilen hizmete ait KDV üzerinden tevkifat yapılacaktır[2].

Yukarıda yer alan özelgeden; KDV mükelleflerine yapılan KDV dâhil 5.000.000-TL ve üzerindeki yapım işlerinin yüklenicileri tarafından tamamen veya kısmen alt yüklenicilere veya daha alt yüklenicilere devredilmesi durumunda, devredilen işin tutarına bakılmaksızın tevkifat yapılması gerektiği anlaşılmaktadır.

Tevkifat uygulaması kapsamındaki işin bir kısmının alt yüklenicilere devredilmesi halinde, devir işlemlerinin yazılı bir sözleşmeye dayanıp dayanmaması tevkifat uygulaması bakımından önem arz etmemektedir.

Alıcının, belirlenmiş alıcılar arasında yer almaması veya KDV mükelleflerine yapılan yapım işi bedelinin 5.000.000-TL’nin altında olması halinde, ilk yüklenicinin ve alt yüklenicilerin bu kapsamdaki hizmetleri tevkifata tabi tutulmaz. Ancak ilk yüklenicinin belirlenmiş alıcılar kapsamında yer alması halinde, ilk aşamada tevkifat kapsamına girmeyen bu işin kısmen veya tamamen devredildiği alt yüklenicilerden tevkifat yapılır.

Örnek: Belirlenmiş kapsamına girmeyen (A) Ltd. Şti., bedeli 5.000.000-TL’nin altında olan yaptıracağı hizmet binası inşaatını (B) A.Ş.ne ihale etmiştir. (B), hisse senetleri BİST’te işlem gören bir şirkettir. (B), bu inşaatın su basmanı işini (C) firmasına yaptırmaktadır. Bu durumda, (B)’nin (A)’ya düzenlediği faturada tevkifat uygulanmayacak, (C)’nin (B)’ye düzenlediği faturada ise tevkifat uygulanacaktır.

Alıcı ve ilk yüklenicinin belirlenmiş alıcılar kapsamında yer alması halinde, ilk safhada tevkifat söz konusu değildir. Ancak ilk yüklenicinin bu yapım işini belirlenmiş alıcılar kapsamında yer almayan alt yüklenicilere devretmesi halinde, kendisi tarafından tevkifat uygulanır.

Tevkifata tabi olan işlerin, KDVK hükümleri çerçevesinde vergiden müstesna olması halinde, işlem bedelleri üzerinden KDV hesaplanmayacağı için herhangi bir tevkifat da yapılmaz. Ancak, vergiden istisna olan işlerin alt yüklenicilere devredilmesi ve alt yüklenicilerin yaptığı işlemin KDV’den müstesna olmaması halinde, alt yüklenicilerin gerçekleştirdikleri işlemler üzerinden hesaplanan KDV, tevkifata tabi tutulur.

Örnek: Hisse senetleri BİST’de işlem gören (X) A.Ş.ye, işlettiği limanın genişletilmesi işi ile ilgili olarak KDVK m. 13/e kapsamında verilen inşaat taahhüt işlerinin, asıl yüklenici tarafından alt yüklenicilere devredilmesi halinde, alt yükleniciler ve daha alt yüklenicilerin ifa ettikleri inşaat taahhüt (yapım) işlerinde, belirlenmiş alıcılar kapsamında olmamaları kaydıyla, tevkifat uygulanır.

Mimarlık, mühendislik, etüt, plan, proje, harita (kadastral harita dâhil), kadastro, imar uygulama, her ölçekte imar planı hazırlama ve benzeri işlerin ilk yüklenici tarafından yapım işinin bir kısmı ile birlikte alt yüklenicilere devredilmesi halinde, alt yüklenici tarafından düzenlenen faturalarda tevkifat uygulanır. Yapım işlerinden ayrı ve bağımsız olarak mimarlık, mühendislik, etüt, plan, proje, harita (kadastral harita dâhil), kadastro, imar uygulama, her ölçekte imar planı hazırlama ve benzeri işlerin alt yükleniciye devredilmesi halinde bu bölüm kapsamında işlem tesis edilmez. Devredilen söz konusu işler için işi devredenin durumuna göre KDVGUT’nin I/C-2.1.3.2.2 bölümü kapsamında tevkifat uygulanır.

Bu bölümde belirtilen işlerin, yap-işlet-devret modeli çerçevesinde yaptırılması halinde de alt yüklenicilere devredilen işler bakımından yukarıda yapılan açıklamalar çerçevesinde işlem tesis edilir.

Bu bölüm kapsamındaki işlerde, 30/04/2006 (bu tarih dâhil) tarihinden önce ihalesi tamamlanmış işlere ilişkin faturalarda gösterilen KDV tutarı tevkifata tabi tutulmaz. (“ihale” ibaresi, yapım işlerinin yazılı bir sözleşmeye dayanarak yaptırılmasını ifade etmekle birlikte, herhangi bir ihale düzenlenmeden taraflar arasındaki sözleşme hükümleri uyarınca gerçekleştirilen yapım işlerini de kapsamaktadır.)

Bu kapsamda tevkifata tabi tutulmayacak yapım işlerinin yüklenicileri, 30/04/2006 (bu tarih dâhil) tarihinden önce alt yüklenicilere devrettikleri kısımlara ait KDV üzerinden tevkifat yapmazlar. Ancak, 30/04/2006 (bu tarih dâhil) tarihinden önce sözleşmesi imzalanan yapım işi yüklenicilerinin bu tarihten sonra alt yüklenicilere devrettikleri veya devredecekleri kısımlara ait KDV üzerinden ise tevkifat yapmaları gerekmektedir.

08/08/2011 tarihli ve KDVK-60/2011-1 sayılı KDV Sirküleri ile 21/06/2012 tarihli ve KDVK-63/2012-3 sayılı KDV Sirkülerinde, hakedişli işlerde tevkifat uygulamasına ilişkin açıklamalar yapılmıştır. Yapılan açıklamalar uyarınca; KDV uygulaması bakımından, taahhüde dayanan işlerde vergiyi doğuran olay, ihaleye ilişkin hakedişin ihale makamınca onaylandığı anda meydana gelmektedir. Öte yandan, hakediş belgesinin onaylanmasından önce bu işleme ait fatura veya benzeri belge düzenlenmesi halinde, fatura veya benzeri belgenin düzenlenmesi ile KDV bakımından vergiyi doğuran olayın meydana gelmektedir. Buna göre, hakedişli işlerdeki KDV tevkifatının hakedişin düzenlenmesine esas olan fatura tarihini kapsayan ayı geçmemek kaydıyla, hakedişin ihale makamınca onaylandığı tarih itibariyle beyan edilmesi gerekmektedir.

Konu hakkında verilmiş özelgeler aşağıda özetlenmiştir.

Özelge: Köylere hizmet götürme birliğine verilen ekskavatör hizmeti, ekskavatöre ilişkin bütün giderlerin (mazot, yağ, bakım, onarım, personel, vergi, sigorta, yedek parça gibi) firma tarafından karşılanması şartıyla, yapım işi olarak KDV tevkifatına tabi tutulacaktır[3].

Özelge: Deniz trafik yönetim sistemi kurulumu hizmeti, yapım işi olarak tevkifata tabidir[4].

Özelge: Hazır beton işi, inşaat taahhüt işi kapsamında “hizmet” niteliğinde bir işlem olduğundan tevkifat uygulamasına tabi bulunmaktadır[5].

Özelge: Güvenlik amaçlı IP kamera sisteminin kurulması işi (söz konusu iş için gerekli tüm cihaz ve malzemelerin sağlanması, altyapı kurulması, montaj, devreye alma, test ve kontrol işlemlerinin yapılması, dokümantasyon hazırlanması), yapım işi olarak KDV tevkifatına tabidir[6].

Özelge: Kent güvenlik yönetim sistemi üst yapı kurulum işi, yapım işi olarak tevkifata tabidir[7].

Özelge: Road-mix malzemesinin yerinden alınarak taşınması ve köy yollarına yama yapılması işi, yapım işi olarak KDV tevkifatına tabidir[8].

Özelge: Maden üretiminin yapılabilmesi için gerekli olan tünel delme ve patlatma, maden yeraltı havalandırma, aydınlatma, yer altı enerji nakil hattı kurulması, yer altı delici hava borularının döşenmesi, cevherin stoklanması, akaryakıt temini, ocaklara ulaşım, yol bakımı, stok sahasının düzenlenmesi, işçilerin ihtiyaçlarının karşılanması, gibi işler ile birlikte yapılan maden çıkartma işleri, yapım işleri kapsamında KDV tevkifatına tabidir[9].

Özelge: Bina mantolama ile kazan dairesinin borularının ve vanalarının yenilenmesi işleri, yapım işleri kapsamında tevkifata tabidir[10].

Özelge: Mıcır alımı ve nakliyesi işi, yapım işi olarak tevkifata tabidir[11].

Özelge: Fidan dikimi, tohum ekimi, bakım ve erozyon kontrol hizmeti, yapım işi olarak tevkifata tabidir[12].

Özelge: Sera montajı işi, yapım işi olarak tevkifata tabidir[13].

Özelge: Hidroelektrik santrali baraj inşaatı, yapım işi kapsamındadır[14].

Özelge: Firma tarafından TOKİ’ye taahhüt edilen altyapı yapım inşaatı işi kapsamında, firmaya alt yüklenici tarafından verilecek ocak malzemesinin yüklenmesi ve nakledilerek saha içinde uygun yere dökülmesi hizmeti, yapım işi olarak tevkifata tabi tutulacaktır[15].

Özelge: Firma ile … Belediyeler Birliği arasında imzalanan “Katı Atık Bertaraf Tesisi 1. Etap İnşaatı” işi sözleşmesi kapsamında, tesis inşaatları tamamlandıktan sonra tesiste kullanılmak üzere teslim edilecek iş makineleri ve ekipmanlarının “3 adet iş makinesi, 1 adet damperli kamyon, 1 adet arazöz, 3 adet çekici tır, 6 adet çöp nakil dorsesi, 1 adet sıkıştırıcı (kompaktör)” olarak belirlenmiş ve söz konusu sözleşme iş makineleri için ayrı bir bedel tespit edilmeksizin anahtar teslimi götürü bedel üzerinden akdedilmiştir. Bu halde, yapım işi ile iş makinesi teslimleri ayrı ayrı tespit edilmediğinden; söz konusu işin yapım işi kapsamında değerlendirilmesi, bu işe ilişkin faturanın tek kalem halinde düzenlenmesi ve fatura bedelinin tamamı üzerinden tevkifat uygulanması gerekmektedir[16].

Özelge: Orman İşletme Müdürlüğüne taahhüt edilen erozyon kontrolü uygulama projesi sahasında arazi hazırlığı (galvanizli kafes tel ve galvanizli kafes tel eşik yapımı) işi, yapım işi kapsamında değerlendirilerek hizmet bedeli üzerinden hesaplanan KDV’nin tevkifata tabi tutulması gerekmektedir[17].

Özelge: Kaset tipi klima, işçilik ve montajı işi, yapım işi kapsamında kabul edilerek tevkifat uygulanması gerekmektedir[18].

Özelge: Belediyeler, tevkifat uygulayacak belirlenmiş alıcılar arasında yer almadığından, belediyelere karşı ifa edilen yapım işi tevkifata tabi tutulmayacaktır. Ancak, ilk yüklenicinin belirlenmiş alıcılar ayrımında yer alması halinde alt yüklenici olan firmaya devredilen işe ilişkin KDV tevkifatı uygulanması gerekmektedir[19]

Özelge: Yangın söndürme ekipmanlarının satış ve dağıtımı, teslim mahiyetindedir. Ancak yangın önleme ve söndürme sistemlerinin kurulması işi, yapım işi olarak KDV tevkifatına tabidir[20].

Özelge: Yapım işleri arasında sayılmayan montajlı veya montajsız arşiv rafı tesliminin KDV tevkifatına tabi tutulmaması gerekmektedir[21].

Özelge: Firma tarafından üniversiteye yapılacak doğalgaz teslimlerine ilişkin tahsil edilecek abone bağlantı bedeli işinin “yapım işleri ile bu işlere ilişkin mühendislik-mimarlık ve etüt-proje hizmetleri” kapsamında değerlendirilmesi mümkün olmadığından, KDV tevkifatı uygulanmayacaktır[22].

Özelge: Montaj dâhil oyun parkı teslimleri, mal teslimi niteliğinde olduğundan tevkifata tabi değildir[23].

Özelge: İmal edilen enerji depolama tankının teslimi, yapım işi olarak değerlendirilmeyeceğinden hesaplanan KDV’nin tevkifata tabi tutulması da söz konusu değildir[24].

Özelge: Jeneratör satış işlemi, mal teslimi niteliğinde olduğundan ve KDVGUT’de tevkifata tabi işlemler arasında sayılmadığından, hesaplanan KDV tevkifata tabi tutulmayacaktır[25].

2-KDV İadesi

Yapım işleri ile bu işlerle birlikte ifa edilen mühendislik-mimarlık ve etüt-proje hizmetleriyle ilgili 10.000-TL’yi aşmayan mahsuben iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranılmaksızın yerine getirilir. 10.000-TL ve üzerindeki mahsuben iade talepleri vergi inceleme raporu veya YMM raporuna göre yerine getirilir. İadenin YMM raporu ile talep edilmesi ve bu iadenin 10.000-TL’yi aşan kısmı için teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, YMM raporu sonucuna göre çözülür.

Yapım işleri ile bu işlerle birlikte ifa edilen mühendislik-mimarlık ve etüt-proje hizmetleriyle ilgili 10.000-TL’yi aşmayan nakden iade talepleri teminat, vergi inceleme raporu ve YMM raporu aranılmadan yerine getirilir. 10.000-TL ve üzerindeki nakden iade talepleri ise vergi inceleme raporu sonucuna göre veya YMM raporu ile yerine getirilir. 10.000-TL’yi aşan kısım için teminat verilmesi halinde teminat, vergi inceleme raporu sonucuna göre veya YMM raporu ile çözülür.

Dr. İsmail Pamuk – Yeminli Mali Müşavir

Barbaros Soylu – S.M. Mali Müşavir

08.03.2023

Yararlanılan Kaynaklar;

[1] Ancak bu durumun bir istisnasıyla karşılaşılmıştır. Kocaeli VDB Mükellef Hizmetleri Grup Müdürlüğü’nün 01/11/2012 tarihli ve B.07.1.GİB.4.41.15.01-KDV-2012/15-225 sayılı özelgesinde, hafriyat işinin, yapım işi olarak tevkifata tabi olduğu yönünde görüş verilmiştir. Buna karşılık konut yapı kooperatiflerine yapılan inşaat taahhüt işlerine ilişkin Ankara VDB Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü’nün 26/09/2017 tarihli ve 84974990-130[KDV.2/I/8/2016/20]-352150 sayılı özelgesi ile Edirne VDB Gelir Kanunları Grup Müdürlüğü’nün 21/06/2021 tarihli ve E-43735382-130[KDV:13-1]-19899 sayılı özelgesinde ise, tek başına yapılan hafriyat işlerinin, inşaat taahhüt işi kapsamına girmemesi nedeniyle genel oranda KDV’ye tabi olduğu, ancak hafriyat işi ile inşaat alanında tesviye işlerinin birlikte yapılması halinde bu işlerin inşaat taahhüt işi kapsamında değerlendirilmesi ve % 1 oranında KDV’ye tabi tutulması gerektiği belirtilmiştir.

[2] Samsun VDB Gelir Kanunları Grup Müdürlüğü’nün 03/06/2021 tarihli ve E-36062021-130[2021-KDV-ÖZE/27]-37017 sayılı özelgesi.

[3] Giresun Valiliği Defterdarlık Gelir Müdürlüğü’nün 18/02/2016 tarihli ve 97677631-130[9-2014/1]-3 sayılı özelgesi.

[4] Ankara VDB Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü’nün 10/01/2012 tarihli ve B.07.1.GİB.4.06.17.01-KDV-1-2011-14009-03-42 sayılı özelgesi.

[5] Mersin VDB Mükellef Hizmetleri Grup Müdürlüğü’nün 24/02/2015 tarihli ve 18008620-130[ÖZG-2014-45]-6 sayılı özelgesi, Giresun Valiliği Defterdarlık Gelir Müdürlüğü’nün 11/03/2013 tarihli ve 97677631-043-10-8 sayılı özelgesi.

[6] İzmir VDB Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü’nün 28/09/2011 tarihli ve B.07.1.GİB.4.35.17.01-35-02-485 sayılı özelgesi.

[7] Zonguldak VDB Mükellef Hizmetleri Grup Müdürlüğü’nün 11/11/2011 tarihli ve B.07.1.GİB.4.67.15.01-2010-KDV-9-43 sayılı özelgesi.

[8] Aydın VDB Vergi ve Anlaşmalar Uygulama Müdürlüğü’nün 07/11/2013 tarihli ve 79690095-130-14 sayılı özelgesi.

[9] İstanbul VDB Mükellef Hizmetleri KDV Grup Müdürlüğü’nün 27/08/2011 tarihli ve B.07.1.GİB.4.34.17.01-KDV.9-1446 sayılı özelgesi.

[10] Ankara VDB Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü’nün 26/10/2011 tarihli ve B.07.1.GİB.4.06.17.01-KDV-1-2010-14010-06-934 sayılı özelgesi.

[11] Şanlıurfa VDB Vergi ve Anlaşmalar Uygulama Müdürlüğü’nün 25/02/2013 tarihli ve 64958909-015-8 sayılı özelgesi.

[12] Çankırı Valiliği Defterdarlık Gelir Müdürlüğü’nün 21/02/2013 tarihli ve 19208162-KDVK-1-7 sayılı özelgesi.

[13] Antalya VDB Mükellef Hizmetleri Gelir Grup Müdürlüğü’nün 26/08/2011 tarihli ve B.07.1.GİB.4.07.16.02-KDV.ÖZG.2010.115-271 sayılı özelgesi.

[14] İstanbul VDB Mükellef Hizmetleri KDV Grup Müdürlüğü’nün 23/11/2011 tarihli ve B.07.1.GİB.4.34.17.01-KDV.9-2085 sayılı özelgesi.

[15] Gaziantep VDB Vergi ve Anlaşmalar Uygulama Müdürlüğü’nün 03/03/2015 tarihli ve 16700543-130-13 sayılı özelgesi.