Deprem bölgesinde olanlar da gelir vergisini ödemek zorundalar. O bölgede olanlar için herhangi bir muafiyet/istisna şu an için bulunmamaktadır.

2022 yılında arsanızı, arazinizi, iş yerinizi ve/veya konutunuzu satmış olabilirsiniz. Bu satış sonucunda Gelir Vergisi Kanunu mükerrer m.80 uyarınca değer artışı kazancı olarak gelir vergisi ödeyebilirsiniz. Buna göre gayrimenkul satışından dolayı gelir vergisine tabi iseniz, bunu 2023 Mart’ta beyan edip dolayısıyla vergisini de ödenmeniz gerekmektedir.

Deprem bölgesinde olanlar da bunu ödemek zorundalar. O bölgede olanlar için şimdilik tek düzenleme beyannamelerini Mart’ta değil 15 Ağustos’ta; ödemelerini ise Mart ve Temmuz’da değil 31 Ağustos’a kadar yapmalarına ilişkindir. O bölgede olanlar için herhangi bir muafiyet/istisna şu an için bulunmamaktadır.

Ancak gelir vergisine tabi olmayabilirsiniz. Aşağıdaki örneklerle konuyu açıklamaya çalıştım.

Soru 1) Nedir bu değer artışı kazancı?

Sahip olduğunuz konut, işyeri, arazi gibi gayrimenkullerinizi sattığınızda, satış tutarı ile alış tutarı arasında oluşan fark değer artışı kazancı olarak adlandırılır ve gelir vergisine tabi tutulur.

Örneğin Ayşe Hanım Antalya’da 2019 yılında sahip olduğu konutunu 2022 Kasım’da satmıştır. Buna göre satış ile alış arasındaki farktan aşağıda belirttiğim istisna ve giderler düşüldükten sonra kalan tutar üzerinden gelir vergisi ödemek zorundadır.

Soru 2) Değer artışı kazancında sıklıkla geçen “elden çıkarma” kavramı nedir?

Elden çıkarma, sahip olunan konutun, arsanın bir ivaz yani bir şey karşılığında devir ve temliki, trampa edilmesi, takası, kamulaştırılması, devletleştirilmesi, ticaret şirketlerine sermaye olarak konulması olarak değerlendirilir.

Örneğin Ali Bey İstanbul Kadıköy’de sahip olduğu bir daireyi 2022 yılında Sertuğ Bey’e satarsa o zaman bu daireyi elden çıkarmış olur.

Ya da Mehmet Bey sahip olduğu bir daireyi Bay Batı’ya 1 şirket hissesi karşılığında devrederse bu işlem de elden çıkarma sayılır.

Soru 3) Değer artışı kazancı uyarınca gelir vergisine tabi olmanın şartları nelerdir?

Değer artışı kazancı uyarınca gelir vergisi ödemek için aşağıdaki tüm koşulların birlikte gerçekleşmesi gerekmektedir. Bunlar:

- Gayrimenkul bir ya da birden fazla gerçek kişiye ait olacak.

- Bu gayrimenkulün edinimi miras, bağış vs gibi bir yolla olmamış olacak.

- Bu gayrimenkul satış gibi bir yolla elden çıkarılacak.

- Satış tutarı ile alış tutarı arasındaki fark ise 25 bin TL’den fazla olacak.

Bu şartlardan biri oluşmamış ise değer artışı kazancından söz edilmez ve dolayısıyla da gelir vergisi ödenmeyecektir.

Soru 4) 2018 Kasım’da 300 bin TL’ye aldığım evi 2022 Aralık ayında 700 bin TL’ye sattım. Vergi ödeyecek miyim?

Öncelikle edinim tarihi ile satış tarihi arasındaki süre 5 yıl içinde olmalı. 5 yılı aşarsa gelir vergisine tabi olmaz. 5 yıllık sürenin hesabında takvim günü esas alınmaktadır.

Soruda, 2022 Aralık-2018 Kasım arasındaki süre 4 yıl 1 aydır. Buna göre 5 yıllık süre şartı gerçekleşmiş oldu.

Örneğin 2 Şubat 2017’de iktisap edilen bir konut 4 Şubat 2022’de elden çıkarılmış ise satış ve alış arasındaki süre 5 yıl 2 gün olduğu için 5 yıllık süre aşılmış olacağından değer artışı kazancı doğmayacaktır.

Diğer koşul satış tutarı ile alış tutarı arasındaki farka (TL) bakmak lazım. Bu tutar 2022 yılında elden çıkarılan gayrimenkuller için 25 bin TL’den fazla olmalıdır. Soruda, satış tutar ile alış tutarı arasındaki fark (700 bin TL-300 bin TL) 400 bin TL’dir ve bu tutar 25 bin TL’yi aştığından bu koşul da sağlanmış olmaktadır.

Diğer koşul edinme şekli bir şey karşılığında yani ivazlı olmak zorundadır. Soruda 300 bin TL’ye (satın) aldığı söylendiğinden ivazlı şekilde edinilmiş görülmektedir. Bu nedenle bu kişi, değer artışından dolayı gelir vergisini ödeyecektir.

Soru 5) 2019 yılında vefat eden babamdan bana bir ev kaldı. Son iki yıldır da işsizim bu nedenle babamdan kalan bu evi 3 milyon TL’ye sattım. Vergi ödeyecek miyim?

Değer artışı kazancından dolayı gelir vergisine tabi olabilmek için gayrimenkulün ivazlı şekilde edinilmesi gerekmektedir. Miras, bağış vs gibi bir yolla edinilen gayrimenkullerin satışından dolayı elde edilen değer artışı kazancı gelir vergisine tabi değildir.

Örneğin annesinden miras yoluyla kalan evi satan Bay A, bu satıştan dolayı değer artışı kazancına tabi olmayacaktır.

Soru 6) 2010 yılında satın aldığım evimi 2022 yılında sattım. Vergi ödeyecek miyim?

Gelir vergisi Kanunu mükerrer m.80 uyarınca gelir vergisine ivazlı yani bir şey karşılığında edinilen gayrimenkuller 5 yıl içinde satılır ya da birine bir şey karşılığında verilirse (elden çıkarılırsa), elden çıkarma ile iktisap (alınan) tutarı arasındaki farktan istisna düşüldükten sonra kalan bedel gelir vergisine tabi tutulur.

Buna göre edinme (iktisap) tarihi ile satış tarihi arasında geçen süre 5 yıldan fazla ise vergiye tabi tutulmamaktadır. Ancak 5 yıl içinde satış yapılsaydı o zaman değer artışı kazancı olarak gelir vergisine tabi olacaktı.

Örneğin 2018 yılında Kadıköy'de 300 bin TL'ye ev satın alan öğretmen Erdal Bey bunu 2022 Aralık ayında 900 bin TL'ye satarsa, satış ve alış arasındaki bu fark üzerinden gelir vergisi ödemesi gerekecek ve bunu Mart 2023'te vergi dairesine beyan edip hesaplanan gelir vergisini de ödemesi gerekecektir.

Soru 7) 2019 yılında 900 bin TL’ye aldığım evi 2022 Aralık ayında 920 bin TL’ye sattım. Vergi ödeyecek miyim?

Satış ve alış arasındaki fark, 2022 yılı için istisna tutarı olan 25 bin TL’nin altında ise beyanname vermenize gerek yoktur ve dolayısıyla gelir vergisi de ödemeyeceksiniz.

Buna göre satış ve alış arasındaki fark tutarı 25 bin TL’den fazla ise değer artışı kazancı olarak gelir vergisine tabi olacaktır.

Örneğin Nesrin Hanım, 2020 yılında 400 bin TL’ye aldığı evi 2022 Ocak’ta 425 bin TL’ye satarsa aradaki fark 25 bin TL’den fazla olmadığından beyanname vermeyip ve dolayısıyla gelir vergisi de ödemeyecektir.

Soru 8) Gayrimenkul satışlarında 5 yıllık sürenin başlangıcı nasıl tespit edilecek?

Gayrimenkullerde iktisap, Türk Medeni Kanunu m.705 uyarınca, tapuya tescille olmaktadır. Buna göre, kat karşılığı müteahhit veya kooperatiflere verilen arsa karşılığında alınan gayrimenkuller dâhil, iktisap edilen gayrimenkullerin elden çıkarılması halinde, değer artışı kazancının tespiti yönünden iktisap tarihi olarak, gayrimenkulün tapuya tescil edildiği tarih esas alınmalıdır.

Soru 9) Bir kooperatiften 2017 Haziran ayında bir ev aldık. Haziran ayında doğal gaz, su, elektrik bağlattık ama tapuya tescil 2017 Aralık ayında yapıldı. Bu evi 2022 Kasım’da sattık. 5 yıllık süreyi geçmiş sayılır mıyız?

Bazı durumlarda gayrimenkulleri fiilen kullandıklarını; tahsis belgesi, teslim tutanakları, su, elektrik, telefon, doğalgaz faturaları ya da benzer evraklarla ibraz etmeleri halinde, fiilen kullanma tarihi, tapu tescil tarihinden önce olduğu sonucuna ulaşılır.

Soruda fiilin kullanma 2017 Haziran ayından itibaren 5 yıl sonrası 2022 Haziran sonrasına tekabül edeceğinden satış tarihi de bu tarihten sonra yani 2022 Kasım ayı olması nedeniyle 5 yıllık süre aşıldığından gelir vergisine tabi olunmayacaktır.

Soru 10) TOKİ’den daire aldım ama tapu tescilinden önce oturdum. 5 yıllık sürenin başlangıcı fiilen oturmaya başladığım tarih mi yoksa tapu tescil tarihi mi olacak?

Ahmet Bey, TOKİ’den bir daire almış ve daire tespiti için 1 Eylül 2020 tarihinde noterde kura çekimi yapılmış, 5 Kasım 2020 tarihinde yapı kullanım izin belgesini alarak daireye taşınmış. Dairenin tapuya tescil işlemi ise 2 Şubat 2022 tarihinde yapılmıştır. Buna göre 5 yıllık iktisap süresinin başlangıcı tapuya tescil tarihi değil, 5 Kasım 2020 tarihi olacaktır.

Soru 11) Kat irtifakı tapusunu, kat mülkiyeti tapumdan önce aldım. 5 yıllık sürenin başlangıcı hangi tarih olacak?

Kat irtifakı tapusu, kat mülkiyeti tapusundan önce alınmış ise kat irtifakı tapusu alınma tarihi iktisap tarihi olarak kabul edilmeli.

Örneğin, Ayşe Hanım, 2 Şubat 2020 tarihinde kat irtifakı tapusunu, aynı gayrimenkulün kat mülkiyeti tapusunu ise 14 Aralık 2022 tarihinde almıştır. Buna göre 5 yıllık sürenin başlangıcı 2 Şubat 2020 tarihi olacaktır.

Soru 12) 2015 yılında satış vaadi sözleşmesi ile bir gayrimenkul satın aldım ve bunu 2018 yılında tapuya tescil ettirdim. 2022 Aralık ayında da sattım. 5 yıllık süre hesabında hangi tarihi esas alacağım?

Bu örneğe göre satış vaadi sözleşmeleri ile alım tarihi değil tapuya tescil tarihi dikkate alınacak ve böylece 5 yıllık süre içinde sattığınız için de değer artışı kazancı uyarınca gelir vergisine tabi olacaksınız. Bunu da 2023 Mart ayında beyan etmeniz gerekecek.

Soru 13) 2001 yılında satın aldığım araziyi belediye ifraz işlemi uyguladı ve bunu 2018 yılında cins tahsisi gerçekleştirilerek tapuya arsa olarak tescil ettirdik. Bu arsayı şayet satarsam, 5 yıllık süreden kaynaklı vergiye tabi miyim?

Cins değişikliği (cins tashihi), bir taşınmaz malın cinsinin, yapısız iken yapılı veya yapılı iken yapısız hale; bağ, bahçe, tarla vb. iken arsa, arazi iken, bağ, bahçe vb. duruma dönüştürmek için paftasında ve tapu sicilinde yapılan işlem olarak tanımlanmıştır. Arazi vasfında iktisap edilen gayrimenkulün belediyelerce ifraz ve taksim işlemine tabi tutularak satılması halinde iktisap tarihi olarak arazinin iktisap edildiği tarih değil, belediyenin ifraz işlemi sonucu arsa vasfını kazanarak, cins tashihi yapıldığı tarihin esas alınması gerekir.

Soruya göre 5 yıllık sürenin başlangıcı 2001 değil 2018 olacaktır.

Örneğin Bay Batı tarafından, 12 Haziran 2018 tarihinde satın alınan ve tapuya arazi olarak tescil edilen gayrimenkulün, belediyece ifraz işlemi sonucu 17 Kasım 2021 tarihinde cins tashihi gerçekleştirilerek tapuya arsa olarak tescili yapılmıştır. Değer artışı kazancının tespiti açısından, söz konusu değişikliğin (cins tashihi) gerçekleştirilerek tapuya tescil edildiği 17 Kasım 2021 tarihinin esas alınması gerekir.

Soru 14) Babamdan kalan tek katlı binayı 2019 yılında bir müteahhitte verdim. Müteahhit de bana 2020 yılında büyük bir daire verdi. Bu daireyi 2022 Kasım’da sattım. Vergiye tabi olacak mıyım?

Değer artışı kazancından dolayı gelir vergisine tabi olabilmek için gayrimenkulün ivazlı şekilde edinilmesi gerekmektedir. Miras, bağış vs gibi bir yolla edinilen gayrimenkullerin satışından dolayı elde edilen değer artışı kazancı gelir vergisine tabi değildir.

Cins tashihi yapılarak kat karşılığı satmak onun ivazsız yani miras olma özelliğini değiştirmeyeceğinden değer artışı kazancı uyarınca gelir vergisine tabi olmayacaktır.

Soru 15) 2019 yılında 300 bin TL’ye aldığım evimi 2022 Aralık ayında 1 milyon TL’ye sattım. Sordum çok vergi çıkacak dediler. Daha az vergi ödeyebilir miyim?

Evet elbette ödeyebilirsiniz. Bunun için alış bedelinizi enflasyon oranına endekslemeniz lazım.

Soru 16) Peki nedir bu endeksleme?

Bir gayrimenkul satılırken, o gayrimenkulün alış tutarı o günkü Yİ-ÜFE verileri ölçüsünde tekrar belirlenir. Bu uyarlama Gelir Vergisi Kanunu mükerrer m.81 uyarınca gayrimenkullerin elden çıkarılan aydan önceki ayın ve iktisap edinilen aydan önceki ayın Yİ-ÜFE’lerdeki farkı, iktisap edinilen aydan önceki ayın Yİ-ÜFE’ye oranına bölünerek bir oran bulunur. Bu oran, yüzde 10 ya da yüzde 10’dan fazla ise endeksleme yapılır.

Bir gayrimenkulün satış tarihinden önceki ay ile iktisap edinildiği (alındığı) aydan önceki aya ait Yİ-ÜFE farkı iktisap edinilen aydan önceki ayın Yİ-ÜFE’ye oranı yüzde 10 ya da yüzde 10’dan fazla ise endeksleme yapılır.

Nasıl yani? Şöyle;

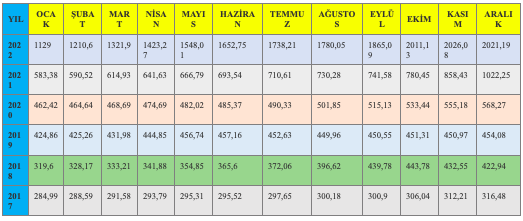

Örneğin 5 Mart 2021’de 576 bin TL’ye Bodrum’da bir konut satın alan Yalçın Bey bu konutu Aralık 2022’de 2 milyon TL’ye satmıştır. Normal koşullarda 2 milyon TL’den 576 bin TL düşüp kalan tutar üzerinden gelir vergisi ödenmesi gerekmektedir. Ama yüksek enflasyon dolayısıyla mükellef lehine ama Devletin aleyhine bir kanun hükmünü yani endekslemeyi uygulayarak Yalçın Bey’in ödeyeceği ya da ödemeyeceği vergiyi hesaplayacağız.

Önce alış tutarını endeksleyeceğimiz Yİ-ÜFE değerlerini bulmakla işe koyulalım. Alış ve satıştan önceki ayların Yİ-ÜFE’lerine TÜİK’in internet sayfasından (https://data.tuik.gov.tr/Bulten/Index?p=Yurt-Ici-Uretici-Fiyat-Endeksi-Aralik-2022-49403) ulaşılabilir.

Kolaylık olsun diye son birkaç yılın Yİ-ÜFE değerlerini aşağıda tablo haline getirdim.

Buna göre Şubat 2021 Yİ-ÜFE; 590,52 ve Kasım 2022 Yİ-ÜFE; 2026,08 oranlarına ulaştık

Yapılacak işlem [(satıştan önceki aya ait Yİ-ÜFE - alıştan önceki aya ait Yİ-ÜFE)/ alıştan önceki aya ait Yİ-ÜFE]*100 şeklindedir.

Bu formüle göre hesaplamayı yapalım[(2026,08-590,52)/590,52]*100=%243,1 sayısına ulaşıyoruz.

Bu oran (yüzde 243,1), yüzde 10’dan fazla olduğu için endeksleme yapacağız. Yani alış tutarımız olan 576 bin TL’yi ayrıca yüzde 243,1 artırıp enflasyondan arındırılmış alış bedelimizi (maliyet bedelimiz) buluyoruz. Endeksleme sonucu bulduğumuz bu tutar da 1 milyon 976 bin 256 TL’dir.

Yani Yalçın Bey bu evi Mart 2021’de 576 bin TL’ye aldı ama enflasyon dolayısıyla bu tutarın bugünkü değeri maalesef 1.976.256 TL oluvermiş. Enflasyonun dayanılmaz ağırlığı da diyebiliriz buna.

Bu durumda [satış tutarı-endekslenmiş alış tutarı -2022 yılı için istisna tutarı]

Yani[2.000.000 TL-1.976.256 TL -25 bin TL] = -1.256 TL üzerinden vergi öde(me)yecek. Ama çıkan sonuç eksi (-) çıktığından hiç vergi ödenmeyecektir.

Görüldüğü üzere yüksek enflasyon devletin alması gereken vergileri de aşındırıyor. Bunun müsebbibini bulmak hiç zor olmasa gerek.

Soru 17) Daha az vergi ödemek için başka ne yapabilirim, indirilecek gider diye bir şey var mı?

Evet var. GVK Mükerrer m.81’inci maddesinde “Değer artışında safi kazanç, elden çıkarma karşılığında alınan para ve ayınlarla sağlanan ve para ile temsil edilebilen her türlü menfaatlerin tutarından, elden çıkarılan mal ve hakların maliyet bedelleri ile elden çıkarma dolayısıyla yapılan ve satıcının uhdesinde kalan giderlerin ve ödenen vergi ve harçların indirilmesi suretiyle bulunur.” Şeklindedir.

Buna göre tapu harcına ilişkin tutarlar, bina izolasyon bedeli, kombi ödemesi, başka bir gelirden indirim konusu yapılmamış konut kredi faizlerini belgelendirmek şartıyla gider yazabilirsiniz.

Ancak DASK ve deprem sigortası prim tutarlar ile alım-satıma ilişkin olarak emlak komisyoncusuna ödenen bedeller gibi gayrimenkulün değerini artırmayan masraflar gider yazılamaz yani maliyet bedeline eklenemez.

Soru 18) 2018 yılında 300 bin TL’ye aldığım evi 2022 Aralık ayında 320 bin TL’ye sattım. Ayrıca başka konutum için de 2022 yılında 24 bin TL kira gelirim var. Vergi ödeyecek miyim?

Başka gelirler için yıllık gelir vergisi beyannamesi verilse dahi kendi istisna tutarının altında kalan diğer gelirler beyannameye dâhil edilmeyecektir. Buna göre kira gelirinizin toplamı 2022 yılı için 9.500 TL’yi aştığı için kira gelirinizi beyan etmeniz gerekmektedir. Ayrıca 2022 yılı için 25 bin TL’yi aşmayan değer artışı kazancınız varsa bunu kira gelirinizle birlikte beyannameye eklemeye gerek yoktur. İki geliri ayrı düşünün yani. Kira geliriniz 9.500 TL’yi aşarsa kira gelirinizi; değer artış kazancınız 25 bin TL’yi aşarsa değer artışı kazancınızı; ikisi de ayrı ayrı istisna tutarını aşarsa ikisi de beyan etmeniz gerekmektedir.

Soru 19) Değer artışı kazancında deprem bölgesindekiler, emekliler, işsizler, engelliler ya da ev hanımları için özel bir istisna/muafiyet var mı?

Değer artışı kazancı için deprem bölgesindekilere, emeklilere, işsizlere, engellilere, ev hanımlarına vs’ye herhangi bir istisna/muafiyet bulunmamaktadır. Yani 2022 yılı için 25 bin TL’den fazla değer artışı kazancı elde ettiyseniz bunu beyan etmek zorundasınız.

Soru 20) Beyannameyi nereye vereceğim?

Beyanname, mükellefin bağlı olduğu vergi dairesine verilecektir. Mükellefler normal olarak ikametgâhlarının bulunduğu yerin vergi dairesine bağlıdırlar. Örneğin Kadıköy’de ikamet ediyorsunuz ve Bakırköy’deki evinizi sattıysanız bu satıştan elde ettiğiniz geliri ikamet ettiğiniz yer (Kadıköy) vergi dairesine beyan etmeniz gerekir.

Ama ticari kazanç sahibiyseniz ya da avukat, doktor gibi serbest meslek erbabı iseniz o zaman ikamet ettiğiniz yer değil ofisinizin/dükkanınızın/iş yerinizin bulunduğu yer vergi dairesine beyan etmeniz gerekmektedir.

Soru 21) Elektronik ortamda beyanname verebilir miyim?

2022 yılında gayrimenkulünü satanlar bunu 2023 Mart ayı içinde vergi idaresine bildirmeleri gerekmektedir. Ancak Gelir İdaresi Başkanlığı (GİB), fiziken vergi dairesine gelinmeden de beyanname verilmesini sağladı. Elektronik ortamda beyanname verme yöntemi, hazır beyan sistemi diye bilinir ve bu linkten (https://hazirbeyan.gib.gov.tr/#/) ulaşılabilir. Herkesin kolayca girip işlem yapacağı bir site hazırlanmış.

Ancak bu uygulamadan sadece kira, ücret, menkul sermaye iradı veya diğer kazanç ve iratları ayrı veya birlikte elde edenler yararlanabilecektir. Kira, ücret, menkul sermaye iradı veya diğer kazanç ve iradın yanı sıra ticari, zirai veya serbest meslek kazancı elde edenler sistem üzerinden beyanname veremeyeceklerdir.

Fiziki olarak vergi dairesine gidilip elden beyanname verilme durumunda ve/veya hazır beyan sisteminde endekslemeyi sistemin kendisi herhangi bir müdahale olmadan artık kendisi yapmaktadır. Yani beyan edilmesi yeterli ayrıca bir hesaplama yapmaya gerek yok artık.

Ancak geçen yıla kadar bu böyle değildi ve geçen yıl bunun bir sorun olduğunu (https://t24.com.tr/yazarlar/murat-bati/gayrimenkulunu-satanlar-endeksleme-yaparak-daha-az-vergi-odeyebilirler-ama-maliye-uyarmiyor,34111) ve çözümünü bu yazıda yazmıştım. Çözülmüş olması sevindirici, Gelir İdaresi Başkanlığı’na bu konuyla alakalı teşekkür etmek lazım.

Soru 22) Hazır beyan sisteminde alış, satış tutarı gibi bilgilerim hatalı. Ne yapabilirim?

Hazır beyan sistemi, Gelir İdaresi Başkanlığı’na banka, PTT, TOKİ, Tapu gibi kurumlardan gelen bilgilerle oluşturulmaktadır. Bu bilgiler hatalı ise siz sistemde kendiniz düzeltebilirsiniz. Neticede esas olan beyanınızdır.

Soru 23) Şirket aktifime kayıtlı bir gayrimenkulümü sattım. Değer artışı kazancı hükümlerine tabi tutacak mıyım?

Hayır. Çünkü faaliyetine devam eden ticari bir işletmenin kısmen veya tamamen satılmasından veya ticari işletmeye dâhil amortismana tabi iktisadi kıymetlerle yukarıda belirtilen hakların elden çıkarılmasından doğan kazançlar ticari kazanç sayılmakta ve bunlara ticari kazanç hakkındaki hükümler uygulanmaktadır.

Soru 24) Şu an deprem bölgesindeyim ve 2018 yılında 400 bin TL’ye aldığım evi 2022 Aralık’ta 900 bin TL’ye sattım ama sattığım ev 6 Şubat sabahı depremde yıkıldı. Beyan verecek miyim?

Depremden önce evi elden çıkardığınız için 2023 Mart ayında beyan etmeniz lazım. Ancak o bölgede ikamet edenler için mücbir sebep ilan edildiğinden bu beyanı 15 Ağustos 2023’e kadar beyan etmeniz gerekiyor. Bu süreyi kaçırırsanız cezalı şekilde ödemek zorunda kalırsınız.

Soru 25) İkametgahım yıllardır İstanbul Kadıköy’dedir. 2018 yılında memleketim olan Hatay’da 400 bin TL’ye bir ev satın almıştım. Aynı evi Aralık 2022’de 900 bin TL’ye sattım. Ancak aynı ev 6 Şubat sabahı depremde yıkıldı. Beyan verecek miyim?

Deprem dolayısıyla şu an sadece 11 il için mücbir sebep ilan edildi. Sizin ikametgahınızın Kadıköy’de olması nedeniyle mücbir sebep ilanı sizi bağlamayacak ve siz bu ev satışından dolayı değer artışı kazancına ilişkin gelir vergisi beyanınızı 2023 Mart sonuna kadar vermeniz, hesaplanan verginizi de 2023 Mart ve Temmuz ayı sonuna kadar iki eşit taksitte ödemeniz gerekecektir. Murat Batı