Mehmet Özdoğru

Mart 2023 Ayı İşyeri Kira Artış Oranı Belli Oldu

TÜFE’deki (2003=100) değişim 2023 yılı Şubat ayında bir önceki aya göre %3,15, bir önceki yılın Aralık ayına göre %10,00, bir önceki yılın aynı ayına göre %55,18 ve on iki aylık ortalamalara göre %71,83 olarak gerçekleşti.

TÜFE Kira Artış Oranı: %71,83 (Mart 2023 döneminde yapılacak kira artışı için TÜİK'in Şubat 2023 TÜFE verisi kullanılmaktadır.)

Kira artışı hesaplamalarında yasaya uygun olarak TÜİK'in açıkladığı TÜFE ve Yİ-ÜFE verilerinin 12 aylık ortalamalara göre değişim oranı kullanılmaktadır.

Mart 2023 dönemi İşyerleri için KİRA ARTIŞ ORANI % 71,83' dür.

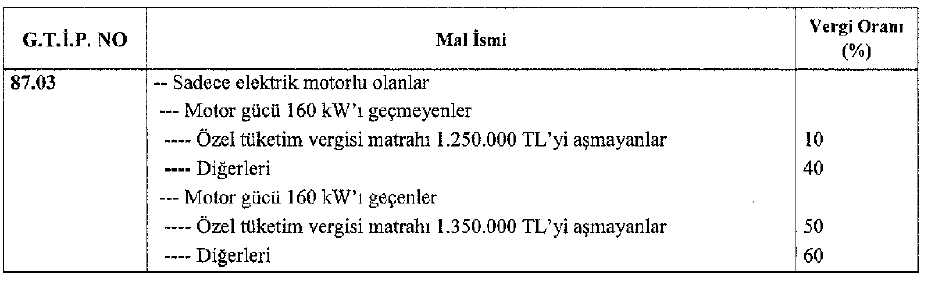

03.03.2023 tarihinden itibaren 6885 sayılı CB Kararı ile Motor gücü 160 kW'ı geçmeyen sadece elektrikli araçlarda ÖTV matrahının alt sınırı 700.000 TL’den 1.250.000 TL'ye, Motor gücü 160 kW'ı geçenler için 750.000 TL'den 1.350.000 TL'ye yükseltildi. Murat Batı

03 Mart 2023 Tarihli Resmi Gazete

Sayı: 32121

Karar Sayısı: 6885

4760 sayılı Özel Tüketim Vergisi Kanununa ekli (II) sayılı listede yer alan bazı malların özel tüketim vergisi oranlarına esas özel tüketim vergisi matrahlarının yeniden tespiti hakkındaki ekli Kararın yürürlüğe konulmasına, mezkûr Kanunun 12 nci maddesi gereğince karar verilmiştir.

2 Mart 2023

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

2/3/2023 TARİHLİ VE 6885 SAYILI CUMHURBAŞKANI KARARININ EKİ KARAR

MADDE 1– (1) 6/6/2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (II) sayılı listenin 87.03 G.T.İ.P. numarasında yer alan Diğerleri; — Sadece elektrik motorlu olanlar” satırı altındaki malların, özel tüketim vergisi oranlarına esas özel tüketim vergisi matrahları aşağıdaki şekilde tespit edilmiştir.

MADDE 2– (1) Bu Karar yayımı tarihinde yürürlüğe girer.

MADDE 3– (1) Bu Karar hükümlerini Hazine ve Maliye Bakanı yürütür.

7420 Sayılı Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanunun Geçici 3 üncü Maddesinin Uygulanmasına İlişkin Usul ve Esaslar Hakkında Tebliğ Resmi Gazetede Yayımlandı

03 Mart 2023 Tarihli Resmi Gazete

Sayı: 32121

Hazine ve Maliye Bakanlığından:

7420 SAYILI GELİR VERGİSİ KANUNU İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA DAİR KANUNUN GEÇİCİ 3 ÜNCÜ MADDESİNİN UYGULANMASINA İLİŞKİN USUL VE ESASLAR HAKKINDA TEBLİĞ

BİRİNCİ BÖLÜM

Başlangıç Hükümleri

Amaç ve kapsam

MADDE 1- (1) Bu Tebliğin amacı, 3/11/2022 tarihli ve 7420 sayılı Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanunun geçici 3 üncü maddesinin uygulanmasına ilişkin usul ve esasları belirlemektir.

(2) Bu Tebliğ, 7420 sayılı Kanunun geçici 3 üncü maddesi uyarınca yapılacak işlemlere ilişkin usul ve esasları kapsar.

Dayanak

MADDE 2- (1) Bu Tebliğ, 7420 sayılı Kanunun geçici 3 üncü maddesine dayanılarak hazırlanmıştır.

Tanımlar

MADDE 3- (1) Bu Tebliğde geçen;

a) Alacaklı: 19/10/2005 tarihli ve 5411 sayılı Bankacılık Kanununun 143 üncü maddesinde düzenlenen varlık yönetim şirketini,

b) Anapara takip bakiyesi: Risk Merkezi kayıtlarında yer alan anapara takip bakiyesi tutarını,

c) Bakanlık: Hazine ve Maliye Bakanlığını,

ç) Banka: 5411 sayılı Kanunun 3 üncü maddesinde tanımlanan bankaları,

d) Borçlu: Bireysel nitelikli her türlü kredi sözleşmesinden kaynaklı borcu bankalarca varlık yönetim şirketine devredilmiş olan gerçek kişiyi,

e) Kanun: 3/11/2022 tarihli ve 7420 sayılı Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanunu,

f) Risk Merkezi: 5411 sayılı Kanunun ek 1 inci maddesinde düzenlenen Risk Merkezini,

g) Şirket: Tasarruf Mevduatı Sigorta Fonunun iştiraki olan Birleşim Varlık Yönetim Anonim Şirketini,

ğ) TMSF: Tasarruf Mevduatı Sigorta Fonunu,

h) UYAP: Ulusal Yargı Ağı Bilişim Sistemini,

ifade eder.

İKİNCİ BÖLÜM

Feragat Öncesi Yapılacak İşlemler ile Ödeme

Şirket, alacaklılar ve Risk Merkezince yapılacak işlemler

MADDE 4- (1) Alacaklılarca, bankalardan 15/8/2022 tarihi (bu tarih dâhil) itibarıyla devir ve temlik alınan ve Kanunun yürürlüğe girdiği 9/11/2022 tarihi (bu tarih dâhil) itibarıyla anapara takip bakiyesi 2.500 Türk lirası ve altında bulunan bireysel nitelikli her türlü kredi sözleşmesinden kaynaklı alacaklar bu Tebliğ kapsamında tasfiye edilebilir. Bu kapsamda tasfiye edilecek tutar bir borçlunun tüm alacaklılara olan anapara takip bakiyesi toplamı dikkate alınarak tespit edilir.

(2) Alacaklıların, Risk Merkezi kayıtlarına göre 15/8/2022 tarihi (bu tarih dâhil) itibarıyla devir ve temlik aldığı bireysel nitelikli her türlü kredi sözleşmesinden kaynaklı ve 9/11/2022 tarihi (bu tarih dâhil) itibarıyla anapara takip bakiyesi 2.500 Türk lirası ve altı olan alacakları, Kanun kapsamında değerlendirilecek olanların belirlenmesi amacıyla Risk Merkezi tarafından alacaklılara bildirilir.

(3) Alacaklılar, ikinci fıkra kapsamında kendilerine bildirilen alacaklardan, 9/11/2022 tarihi (bu tarih dâhil) itibarıyla icra müdürlükleri tarafından takibi yapılan, 15/8/2022 tarihi (bu tarih dâhil) itibarıyla bankalardan devir ve temlik alınan anapara takip bakiyesi 2.500 Türk lirası ve altında bulunan alacaklarına yönelik her bir icra dosyasına ilişkin icra takip numarası ile borçluya ilişkin bilgileri (adı, soyadı, Türkiye Cumhuriyeti kimlik numarası) ve devir ve temlik aldığı banka numarasını Risk Merkezine bildirir.

(4) Risk Merkezi, bir borçlunun tüm alacaklılara olan anapara takip bakiyesi toplamının 2.500 Türk lirası ve altında kalan borçlarına yönelik, borçlu ve alacaklı bazında oluşturacağı üçüncü fıkrada yer alan bilgileri de içeren nihai listeyi Bakanlığa iletir. Bakanlık tarafından ilgili liste, Adalet Bakanlığı ve TMSF ile paylaşılır. TMSF tarafından ilgili liste, Şirket ile paylaşılır. İlgili alacaklıların kendi alacaklarına yönelik oluşturulacak nihai liste, alacaklılara Şirket tarafından ayrıca iletilir.

(5) Alacaklılar, kendilerine Şirket tarafından iletilen liste üzerinden 6 ncı maddede düzenlenen gerekli işlemleri yürüterek anılan madde kapsamında icra dairesince oluşturulacak belge ile birlikte her ayın ilk iki iş günü içerisinde Şirketten ödeme talebinde bulunur. Bu kapsamda aşağıdaki işlemler yapılır:

a) Alacaklılar ödeme talebini; talepte yer alan her bir icra takip dosyası bakımından kalan anapara, faiz, masraf, vekâlet ücretleri ve benzeri alacaklarının takibinden feragat edildiğine ilişkin beyanlarını içeren dilekçeyle yapar.

b) Ödeme talebinde; toplam tutarın yanı sıra, her bir icra dosyasına ilişkin 6 ncı madde kapsamında icra dairesince düzenlenen belge (evrak doğrulama kodu ile birlikte), feragat edilen tutar, anapara takip bakiyesi, talep edilen ödeme tutarı ve borçluya ilişkin bilgiler (Türkiye Cumhuriyeti kimlik numarası ve benzeri) dijital kopyaları ile birlikte Şirkete bildirilir.

c) Bakanlık veya sekizinci fıkra kapsamında düzenlenen protokol ve/veya sözleşmelerde öngörülmesi durumunda Şirket, alacaklılardan bu fıkra kapsamında yürütülecek işlemlere ilişkin ek bilgi, belge ve doküman talebinde bulunabilir.

(6) Şirket, beşinci fıkra kapsamında gerçekleştirilecek taleplere ilişkin belgelerin kendisine iletilmesinden sonra gerekli kontrolleri sağlayarak üç iş günü içerisinde TMSF’den ödeme talebinde bulunur. Şirket, TMSF’den ödeme talebinde bulunurken;

a) Ödemeye konu alacakların dördüncü fıkra kapsamında oluşturulan nihai listede olup olmadığının,

b) Ödeme talebindeki tutarın, 6 ncı madde kapsamında oluşturulan belgede yazan tutarlar ile dördüncü fıkra kapsamında oluşturulan nihai listedeki anapara takip bakiyesinden düşük olanın yarısı kadar olup olmadığının,

kontrolünü gerçekleştirir. Şirket, varsa eksik belgelerin alacaklı tarafından tamamlanmasından sonra TMSF’den ödeme talebinde bulunur.

(7) Şirket, dördüncü fıkra kapsamında düzenlenen listedeki borçlara yönelik TMSF tarafından kendisine aktarılan tutarı en geç üç iş günü sonra alacaklılara aktarır ve TMSF aracılığıyla Bakanlığı bilgilendirir. Aktarılacak tutar her bir borçlu bazında 1.250 Türk lirasını geçemez. Dördüncü fıkrada düzenlenen nihai listede yer almayan alacaklara ilişkin, 6 ncı madde kapsamında feragat belgesi düzenlenmiş olsa bile, ödeme gerçekleştirilmez.

(8) Şirket ve alacaklılar, kendi aralarında bu Tebliğ kapsamındaki işlemlerin yürütülmesi adına protokol ve/veya sözleşme imzalar.

(9) Bu Tebliğ kapsamında ödemesi yapılan alacaklara karşılık, 9/11/2022 tarihinden sonra alacaklılar tarafından yapılmış tahsilatlar yine bu alacaklılar tarafından borçlusuna iade edilir.

(10) Alacaklı, ödemenin kendisine yapıldığı gün kendi bilgi işlem sisteminden dosyaların kapatılmasını sağlar ve aynı gün Risk Merkezine bildirimde bulunur.

Bakanlık ve TMSF tarafından yürütülecek işlemler

MADDE 5- (1) TMSF, 4 üncü madde kapsamında iletilen ödeme taleplerini üç iş günü içerisinde Bakanlığa iletir. Bakanlık iletilen ödeme taleplerine ilişkin gerekli değerlendirmeleri yaptıktan sonra ödemeyi TMSF’ye yapar. TMSF kendisine yapılan ödemeyi üç iş günü içerisinde Şirkete aktarır.

ÜÇÜNCÜ BÖLÜM

İcra Dosyalarına İlişkin İşlemler

İcra dairelerinde takip edilen icra dosyalarında yapılacak işlemler

MADDE 6- (1) Alacaklı veya vekili, Kanunun geçici 3 üncü maddesi uyarınca aşağıdaki işlemleri yapar:

a) Alacaklı veya vekili, ilgili icra dairesine her bir icra dosyası için ayrı ayrı olmak üzere feragat talebinde bulunur.

b) Feragat talebi, UYAP Avukat Portal Talep Karşılama Ekranı esas olmak üzere, Avukat Portal, Kurum Portal üzerinden veya ilgili dosyaya fiziki olarak dilekçe sunulmak suretiyle yapılır.

c) Feragat talebinde, kalan anapara, faiz, masraf, vekâlet ücretleri ve benzeri alacak hakkından açıkça feragat edildiği hususu ile feragat nedeniyle hacizlerin kaldırılarak icra takip dosyasının kapatılması ve varsa sair talepler yer alır.

(2) Feragat dilekçesini alan icra dairesi aşağıdaki işlemleri yapar:

a) İcra müdürü, feragat talebini kabul veya reddeder.

b) Alacaklıların, bankalardan 15/8/2022 tarihi (bu tarih dâhil) itibarıyla devir ve temlik alınan ve 9/11/2022 tarihi (bu tarih dâhil) itibarıyla icra müdürlükleri tarafından takibi yapılanlardan bireysel nitelikli her türlü kredi sözleşmesinden kaynaklı alacağına yönelik icra müdürünce talebin kabul edilmesi durumunda icra müdürü; hacizleri kaldırır, dosyayı kapatır ve Kanunun geçici 3 üncü maddesi uyarınca dosyanın icra tahsil harcı ve vazgeçmeye ilişkin harç ile cezaevi harcı ile vekalet ücreti ve yargılama masrafı alınmaksızın feragat nedeniyle kapatıldığına dair belge düzenler.

c) İcra dairesince düzenlenecek belgede; birim adı, dosya numarası ve türü, alacaklının unvanı, vergi veya mükellefiyet numarası, ticaret sicil numarası, varsa vekilinin adı ve soyadı, borçlunun adı ve soyadı, Türkiye Cumhuriyeti kimlik numarası, dosya açılış tarihi, asıl alacak tutarı, toplam feragat edilen tutar ve dosyanın Kanunun geçici 3 üncü maddesi kapsamında kapatıldığına dair hususlar belirtilir.

ç) İcra dairesince düzenlenecek belge, dosyanın kapatılması ile oluşturulur ve elektronik imzalı olarak dosyasına kaydedilir.

d) Talebin değerlendirilmesi ve dosyanın kapatılması işlemleri icra müdürü veya icra müdür yardımcısı tarafından yerine getirilir, diğer işlemler ise icra personeli tarafından yapılabilir.

e) Talebin kabul edilmesi halinde icra müdürü, haczin kaldırılmasına karar verir, UYAP entegrasyonu kapsamında gerekli işlemleri yapar ve masraflar yatırılırsa ilgili kurum veya kuruluşlara bu kararı gönderir.

f) Kanunun geçici 3 üncü maddesinin yürürlüğe girdiği tarihten sonra icra dosyasına yapılan ödemeler dosya borçlusuna iade edilir.

g) İcra dairesince düzenlenecek belgede yer alan bilgiler Adalet Bakanlığı Bilgi İşlem Genel Müdürlüğünce, talep eden kamu kurum veya kuruluşları ve Şirket ile entegrasyon kapsamında elektronik ortamda paylaşılır.

DÖRDÜNCÜ BÖLÜM

Çeşitli ve Son Hükümler

İzleme ve denetim

MADDE 7- (1) Bakanlık, bu Tebliğ kapsamındaki denetimi, Hazine Kontrolörleri Kurulu Başkanlığı eliyle yürütür.

(2) Bakanlık Kanunun geçici 3 üncü maddesine ilişkin işlemlerin yürütülmesini teminen her türlü bilgi, belge ve dokümanı Adalet Bakanlığı, TMSF, icra daireleri, Risk Merkezi, Şirket ve alacaklılardan talep edebilir.

(3) Alacaklılara yapılan ödemelerin herhangi bir sebeple fazla olduğunun tespit edilmesi durumunda, fazla olduğu tespit edilen tutar, 4 üncü maddenin sekizinci fıkrası kapsamında Şirket ve alacaklılar arasında imzalanacak protokol ve sözleşmeler dahilinde belirlenecek usul ve esaslar çerçevesinde Şirkete ödenir. Şirket kendisine ödenen tutarları en geç üç iş günü içerisinde TMSF aracılığıyla Bakanlığa aktarır.

Geçiş hükmü

GEÇİCİ MADDE 1- (1) Bu Tebliğin yürürlüğe girdiği tarihten itibaren bir hafta içinde UYAP Bilişim Sistemi üzerinden gerekli olan ekranlar oluşturulur ve kullanıma açılır.

(2) Feragat taleplerinin UYAP üzerinden gönderilmesine ilişkin bilişim altyapısı bu Tebliğin yürürlüğe girdiği tarihten itibaren bir hafta içinde oluşturulur. Belgeler elektronik ortamda gönderilir ve kaydedilir.

(3) Bu Tebliğ dahilinde ve kamu kurum ve kuruluşlarının talebi üzerine UYAP ile gerekli entegrasyon sağlanır.

(4) 7420 sayılı Kanunun geçici 3 üncü maddesi kapsamında icra dairelerince kapatılan dosyalara ilişkin dosya sayıları ve alacak miktarlarına yönelik olarak istatistiki verilerin elde edilebilmesi için gerekli altyapı çalışması bu Tebliğin yürürlüğe girdiği tarihten itibaren bir hafta içinde oluşturulur. Bu çalışma UYAP ortamında yapılır ve bu veriler talep halinde ilgili kamu kurum ve kuruluşlarına gönderilir.

Yürürlük

MADDE 8- (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 9- (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

Depremzede Dul Ve Yetimlere Ölüm Aylığı Bağlanması

Kahramanmaraş merkezli depremde çok sayıda bina yıkıldı ve Kahramanmaraş, Gaziantep, Şanlıurfa, Diyarbakır, Adana, Adıyaman, Osmaniye, Hatay, Kilis, Malatya ve Elazığ illerinde toplam 45 binin üzerinde vatandaşımız hayatını kaybetti. Vefat edenlerin hak sahiplerine SGK tarafından belli şartlarla aylık bağlanıyor. Bunun için ilgili SGK müdürlüklerine başvurulması gerekiyor.

Ölüm sigortasında haklar

SGK tarafından sigortalılara 5510 sayılı Kanun’la getirilen birçok önemli hak bulunmaktadır. Sigortalının vefatı halinde de eş ve çocuklarına bazı şartlar sağlandığında aylık bağlanmaktadır. Ölüm sigortasından sağlanan haklar;

a) Ölüm aylığı bağlanması,

b) Ölüm toptan ödemesi yapılması,

c) Aylık almakta olan kız çocuklarına evlenme ödeneği verilmesi ve

d) Cenaze ödeneği verilmesidir.

5510 sayılı Kanun’a göre yetim çocuklara ölüm sigortası kapsamından ölüm aylığına bağlanabilmesi için iki koşulun sağlamış olması gerekir.

Bu koşulların birincisi vefat eden sigortalının emekli olması veya emekli değilse sağlığında belirli bir süre prim ödemesinin olmasıdır.

İkinci koşul ise yetim çocuğun hak sahibi niteliğini taşımasıdır.

Dul yetim aylığı

Vefat eden sigortalı eğer emekli değilse SGK 'ya ödenmiş en az 1800 gün prim ödemesinin olması gerekir. Ancak Vefat edenin sigorta statüsü 4/a yani eski adıyla SSK ise 1800 gün prim olmasa bile her türlü borçlanma hariç en az 5 yıl sigortalılık süresi içinde 900 gün prim ödemesi varsa yine ölüm aylığı alma hakkı oluşmaktadır.

Sigortalının ölüm tarihi 1.10.2008 öncesi ve sigorta statüsü SSK ise 5 yıl sigorta 900 gün prim borçlanma ile de tamamlanabilir.

Vefat eden sigortalı Bağ-Kur'lu ise ödenmesi gereken prim ölüm tarihine göre farklılık gösterir. Ölüm -04.10.2000 öncesi veya -8.8.2001-1.8.2003 arası ise 1080 gün prim, ölüm -04.10.2000-7.8.2001 arası veya -02.8.2003-30.9.2008 arası ise 1800 gün prim ödenmiş olması gerekir.

Vefat eden sigortalı Emekli Sandığı kapsamında ise en az 3600 gün prim ödenmiş olması şarttır. Ancak 5510 sayılı Kanun’da yapılan bir düzenlemeyle 1800 gün prim ödemesi olan yetim çocuklara da 15.10.2008 tarihinden itibaren ölüm aylığı bağlanmaya başlanmıştır.

5510 sayılı Kanun’a göre sigortalının bekâr veya boşanmış ya da dul kalmış veya sonradan bu duruma düşmüş olan, sigortalı çalışması bulunmayan, kendi sigortalılığı nedeniyle gelir ya da aylık almayan kız çocukları, yaşına bakılmaksızın ölüm aylığı alabilir.

Erkek çocuklar ise 18 yaşına kadar ölüm aylığı almakla birlikte ortaöğrenim görmesi halinde 20, yükseköğrenim görmesi halinde 25 yaşına kadar ölüm aylığı alabilir.

Malul erkek ve kadın çocuklar ise yaşına ve medeni durumuna bakılmaksızın sigortalı çalışması bulunmaması ve kendi sigortalılığı nedeniyle gelir ya da aylık almaması şartıyla ölüm aylığı almaya hak kazanır.

Öğrenim gören çocukların daha önceleri SSK'lı çalışmaları halinde aylığı kesilmekte iken 2018 yılında 7103 sayılı Kanun’la yapılan düzenleme sonrası 2018/Nisan ayından sonra hak sahibi çocuklardan 18 yaşını, lise ve dengi öğrenim görmesi halinde 20 yaşını, yükseköğrenim yapması halinde 25 yaşını doldurmayanların, 5510 sayılı Kanun’un 4 / (a) bendi (SSK) kapsamında sigortalı sayılmaları, bunlara aylık bağlanmasına engel oluşturmaz. Ancak çocuğun Bağ-Kur ya da 4/c sigortalısı olması halinde öğrenim görse dahi ölüm aylığı kesilir.

Vefat eden sigortalı Emekli Sandığı emeklisi iken veya Emekli Sandığı kapsamında çalışmakta iken ölmüş ise kız çocukları yaşına bakılmaksızın memur olmaması ve bekâr veya boşanmış ya da dul kalmış olması şartıyla ölüm aylığı alabilir. Yani Emekli Sandığı emeklisi olanın kız çocuğu, 4/c hariç sigortalı çalışsa da 4/c hariç emekli olsa da yetim aylığı alma hakkına sahiptir.

Emekli Sandığı kapsamından emekli olan veya bu kapsamda sigortalı iken Vefat eden sigortalının erkek çocuğuna 18 yaşına kadar ölüm aylığı ödenir. Ancak erkek çocuklar, ortaöğrenim görmesi halinde 20, yükseköğrenim görmesi halinde 25 yaşına kadar yetim aylığı almak hakkına sahiptir. Erkek çocuk malul ise geçimini sağlayacak geliri bulunmaması halinde yaş şartı aranmaksızın yetim aylığını almayı sürdürür.

Hem anneden hem de babadan aylık hakkı doğuyor ise anne ve baba emekli sandığı kapsamında ise sadece bir aylık ödenir. Anne ve babadan birisi Emekli Sandığı diğeri SSK veya Bağ-Kur kapsamında ise iki yetim aylığı da tam olarak ödenir. Anne ve babanın sigorta statülerinin ikisi de SSK veya ikisi de Bağ-Kur yahut biri SSK diğeri de Bağ-Kur ise bu durumda iki aylıktan yüksek olanı tam düşük olanı ise yarım olarak ödenir.

Sigortalı tarafından evlât edinilmiş, tanınmış veya soy bağı düzeltilmiş veya babalığı hükme bağlanmış çocukları ile sigortalının ölümünden sonra doğan çocukları, bağlanacak aylıktan aynı esaslara göre yararlanır. Hak sahiplerine bağlanacak aylıkların toplamı sigortalıya ait aylığın tutarını geçemez. Bu sınırın aşılmaması için gerekirse hak sahiplerinin aylıklarından orantılı olarak indirimler yapılır.

Depremde hayatını kaybeden tüm vatandaşlarımıza Allah’tan rahmet, ailesi ve yakınlarına başsağlığı ve sabırlar diliyorum. Resul KURT

https://www.ekonomim.com/kose-yazisi/depremzede-dul-ve-yetimlere-olum-ayligi-baglanmasi/684974

Düşüyorum, Tutan Var Mı?

Düşüyorum! Bir yandan kayak kayıyorum, bir yandan da düşüyorum. Diyeceksiniz ki düşmek- kalkmak bu sporun doğasında var. O zaman şöyle etrafınıza bir bakın bakalım: Enflasyon, küresel durgunluk, halen devam eden Rusya- Ukrayna savaşı, çipti, enerjiydi derken tedarik zinciri henüz toparlanamadı. Bir de üzerine artan faizler eklendi mi, ortam kaygan zemin. Şimdi söyleyin bakalım, ben düşüyorum da böyle bir ortamda finansal tablolardaki varlıklarınızın değeri düşmez mi? Düşerse kalkabilir mi? Hodri meydan! Bakalım hangimiz önce kalkacak.

Varlığımın değeri düşecek mi?

İllaki varlıklarınızın değeri düşecek ve finansal tablolarınıza (kar-zarar veya diğer kapsamlı gelir tablosu) değer düşüklüğü yazacaksınız demiyorum. UMS/TMS36 Varlıklarda Değer Düşüklüğü Standardına (Impairment) şöyle bir göz attığımızda, şirket içi ve şirket dışı faktörler bize değer düşüklüğü testi yapıp yapmamız gerektiğini söyler. Pazardaki talep düşüşü, piyasa faizlerindeki artış, değer düşüklüğü göstergelerinden biridir. Elinizde şerefiye (goodwill), sınırsız yararlı ömre sahip maddi olmayan duran varlıklar veya henüz yapım aşamasında olan maddi olmayan duran varlıklar olmadığı sürece- ki bu varlıklar yılda bir kez teste tabidir- değer düşüklüğü testi için şirket içi ve dışı göstergeler dikkate alınır.

Aman diyeyim varlığınızın değerinin düşüp düşmediğini tespit etmeye çalışırken sepete bilançodan yanlış varlıklar koymayın. Varsa binanız, yatınız, katınız bir de haklarınız, o zaman doğru standarttasınız.

Madem konumuz “düşüş”, o zaman varlığımın değerinin düşüp düşmediğini nasıl anlayacağım? Örneğin, kayarken ağırlığınızı yamaç yerine dağa verirseniz, soğuk karın ferahlatıcı hissini yüzünüzde hissettiğinizde düştüğünüzü anlarsınız. Finansal tablolarda is varlığınızın bilançodaki net defter değeri geri kazanılabilir tutardan yüksek olduğunda artık onun da düşüşe geçmesi gerektiğini anlarsınız. Yani sizin binanın egosu/değeri o kadar şişmiş ki ne kullanım değerinden (value in use) ne de satarak (satış maliyetleri düşülmüş gerçeğe uygun değerinden -fair value less costs of disposal) o binanın defter değerini elde edemeyeceksiniz. İşte o an, binanınızın değeri düşecek.

Düşecek de nereye kadar düşecek?

Kağıt oyunlarında yüksek el nasıl kazanırsa, değer düşüklüğü testinde de yüksek değer kazanır. Muhasebe dilinde anlatmam gerekirse, binanın bilançoda net defter değeri 200 TL, geri kazanılabilir değeri 150 ise, binanın 50 TL’lik değer düşüklüğüne uğradığında hepimiz mutabıkız. Binanın net kullanım değeri- yani indirgenmiş nakit akımları 150 TL, satış maliyetleri düşülmüş gerçeğe uygun değeri 135TL ise, standart yüksek olan tutarı yani 150 TL’yi geri kazanılabilir değer olarak almama izin veriyor.

Varlıklarda değer düşüklüğü testi için kolları sıvadığınızda hem net kullanım değerini hem de satış maliyetleri düşülmüş gerçeğe uygun değerinden birini bulmanız yeterli olacaktır.

Şimdi acaba iki tutardan hangisini hesaplasam diye kara kara düşünüyorsunuz değil mi? Düşmekten yorulmuşsunuzdur, elinize bir sıcak salep alın, ben de o sırada ikisi arasındaki farkı söyleyeyim:

Hangi değer?

“Kullanım değeri” işletme gözünden, şirketin ilgili varlıktan elde etmeyi beklediği nakit akışlarının bugüne indirgenmiş tutarıdır. Varlığı kullanırken ki nakit girişleri -çıkışları ve varlığın satışından elde edilecek nakdi kapsar. Bundan dolayı, nakit akışlarının içinde vergi olmaz, yeniden yapılandırma veya varlığa yapılacak ilave yatırımlar olmaz ve vergi öncesi iskonto oranı kullanılır.

“Satış maliyetleri düşülmüş gerçeğe uygun değer” ise, piyasa gözündeki değerdir. Misal evin senin için çok kıymetlidir, içine çok pahalı bir tadilat yaptırmışsındır. Piyasa o değeri biçiyorsa ne güzel, yoksa nafile… Gerçeğe uygun değer hesaplanırken kullanım değerinin aksine, hesaplamaya vergi, yeniden yapılandırma maliyetleri, piyasanın beklentisini karşılayan ilave yatırımlar da dahil edilir.

Düşerken yapılan hatalar

Düşmenin de bir adabı, bir tekniği var. Düşerken mümkünse kayaklar ayağından çıksın, kaskını düzgün takmış ol ki kafan sağlam kalsın.

Şimdi gelelim değeri düşen binaya… Değer düşüklüğü hesaplamasında kullanım değerini tespit ederken sıkça yapılan hatalardan biri nakit akış tahminidir. “Hockey stick projections” olarak da tanımlanan hata 5 yıl sonra sabit büyüme veya düşüşe geçiş beklenirken, yönetimin bunun tersini yaparak rakamları uzun vadede büyüme trendine geçirmesidir. Ne dedik, zemin kaygan. Belirsizlik ortamında birden fazla nakit akış senaryosuyla çalışıp, olasılıklarına göre ağırlandırıp, ağırlıklı ortalama ile bulunmuş bir nakit akış tahmini bulmak; tek bir senaryo ve iskonto oranı kullanmaktan daha objektif netice verebilir.

Son bir tüyo da iskonto oranı üzerine. Nakit akış tahmini ile iskonto oranının paralel gitmesi gerekmektedir. Örneğin enflasyon etkisini koyacaksanız nakit akışa koyarken, iskonto oranına da koymayı unutmayın.

Her düşüşün bir kalkışı olduğu gibi, şerefiye harici varlıkların değer düşüklüğü zararının iptali de vardır. Aslı Gedik

https://www.ekonomim.com/kose-yazisi/dusuyorum-tutan-var-mi/684975

(EYT) 7438 Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Resmi Gazetede Yayımlandı

03 Mart 2023 Tarihli Resmi Gazete

Sayı: 32121

7438 Sayılı EYT Kanunu

Kanun No: 7438

Kabul Tarihi: 1 Mart 2023

MADDE 1- 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 95- Bu maddenin yürürlük tarihinden sonra aylık bağlanması için talepte bulunanlardan 506 sayılı Kanunun geçici 81 inci maddesinin birinci fıkrasının (B) bendi, 1479 sayılı Kanunun geçici 10 uncu maddesinin ikinci fıkrası, 2925 sayılı Kanunun geçici 2 nci maddesinin birinci fıkrasının (B) bendi ve 5434 sayılı Kanunun geçici 205 inci maddesi hükümlerine göre yaşlılık veya emekli aylığı bağlanacak olanlar, söz konusu hükümlerde yaş dışındaki diğer şartları taşımaları halinde yaşlılık veya emekli aylığından yararlanırlar. Bu fıkra esas alınarak geriye dönük herhangi bir ödeme yapılmaz ve geriye dönük hak talep edilemez.

Birinci fıkra kapsamında yaşlılık veya emekli aylığı talebinde bulunarak ilk defa yaşlılık veya emekli aylığı bağlananlardan, yaşlılık veya emekli aylığı talebi nedeniyle işten ayrılış bildirgesi verilenlerin işten ayrılış tarihini takip eden 30 gün içerisinde en son çalışılan özel sektör işyerinde sosyal güvenlik destek primine tabi çalışmaya başlamaları halinde, sosyal güvenlik destek primine tabi çalışılmaya başlandığı tarihten itibaren bu Kanunun geçici 14 üncü maddesinin birinci fıkrasının (a) bendinde belirtilen sosyal güvenlik destek primi işveren hissesinin beş puanlık kısmına isabet eden tutar Hazinece karşılanır. Sosyal güvenlik destek primi işveren hissesi indiriminden yararlanılan sigortalının işten ayrılması halinde, söz konusu sigortalıdan dolayı bu indirimden tekrar yararlanılamaz. Bu fıkrada yer alan indirimden, bu Kanunun 81 inci maddesinin birinci fıkrasının (ı) bendinde yer alan diğer şartlar sağlanmak kaydıyla yararlanılır. Bu fıkranın uygulanmasına ilişkin usul ve esaslar Bakanlık ile Hazine ve Maliye Bakanlığı tarafından müştereken belirlenir.”

MADDE 2- 27/6/1989 tarihli ve 375 sayılı Kanun Hükmünde Kararnamenin geçici 23 üncü maddesinin beşinci fıkrasının ikinci cümlesi ile geçici 24 üncü maddesinin birinci fıkrasının dördüncü cümlesi yürürlükten kaldırılmıştır.

MADDE 3- Bu Kanun yayımı tarihinde yürürlüğe girer.

MADDE 4- Bu Kanun hükümlerini Cumhurbaşkanı yürütür. 2/3/2023

Katma Değer Vergisi Sirküleri/70

T.C.

HAZİNE VE MALİYE BAKANLIĞI

Gelir İdaresi Başkanlığı

KATMA DEĞER VERGİSİ SİRKÜLERİ/70

|

Konusu |

: |

Mücbir Sebep Nedeniyle İhraç Kayıtlı Teslimlere İlişkin İhracat Sürelerinin Uzatılması |

|

Tarihi |

: |

2/3/2023 |

|

Sayısı |

: |

KDV-70/ 2023-1 |

|

İlgili Kanun Maddesi |

: |

3065 sayılı Katma Değer Vergisi (KDV) Kanununun (11/1-c) Maddesi |

1. Giriş:

6/2/2023 tarihinde Kahramanmaraş ilinde meydana gelen deprem felaketi sebebiyle, 3065 sayılı Kanunun (11/1-c) maddesinde düzenlenen tecil-terkin uygulaması kapsamında teslim edilen malların ihracat sürelerinin uzatılması bu Sirkülerin konusunu oluşturmaktadır.

2. Sürelerin Uzatılması:

Bilindiği üzere, 3065 sayılı Kanunun (11/1-c) maddesine göre, ihraç edilmek şartıyla imalatçılar tarafından kendilerine teslim edilen mallara ait katma değer vergisi, ihracatçılar tarafından ödenmemekte, mükelleflerce tahsil edilmeyen ancak ilgili dönem beyannamesinde beyan edilen bu vergi, vergi dairesince tarh ve tahakkuk ettirilerek tecil olunmaktadır. Söz konusu malların, ihracatçıya teslim tarihini takip eden ay başından itibaren üç ay içinde ihraç edilmesi halinde, tecil edilen vergi terkin olunmaktadır.

Diğer taraftan, ihracatın mücbir sebepler veya beklenmedik durumlar nedeniyle üç ay içinde gerçekleştirilememesi halinde, en geç üç aylık sürenin dolduğu tarihten itibaren 15 gün içinde başvuran ihracatçılara üç aya kadar ek süre verilebilmektedir.

Aynı maddenin ikinci fıkrasında da Hazine ve Maliye Bakanlığına istisnanın uygulanmasına ilişkin usul ve esasları tespit etme hususunda yetki verilmiştir.

Buna göre, deprem nedeniyle mücbir sebep hali ilan edilen yerlerde deprem tarihi itibarıyla mükellefiyet kaydı bulunan ve ihraç kayıtlı teslimin yapıldığı tarihi takip eden ayın başından itibaren başlayan üç aylık sürenin sonu 6/2/2023 ila 31/7/2023 (bu tarih dâhil) tarihleri arasına rastlayan mükellefler bakımından, ek süre için vergi dairesine başvuru yapılmaksızın bu sürenin mücbir sebep kapsamında üç ay daha uzatılmış kabul edilmesi uygun bulunmuştur. İhracat süresi, belirtilen süreden önce dolmakla birlikte, ihracatın gerçekleştirilmesi için ek süre talebine ilişkin 15 günlük başvuru süresi mezkur döneme rastlayan mükellefler de aynı kapsamda değerlendirilecektir.

Daha önce mücbir sebep veya beklenmedik durum halleri nedeniyle üç aydan kısa ek süre almış mükellefler için, alınmış olan ek sürenin dolduğu tarihin 6/2/2023 ila 31/7/2023 (bu tarihler dâhil) tarihleri arasına rastlaması halinde, söz konusu ek sürenin de ilave bir başvuruya gerek olmaksızın üç aya tamamlanması uygun bulunmuştur.

Örneğin, imalatçı (A) firması tarafından Ocak/2023 döneminde ihraç kaydıyla Adıyaman Vergi Dairesi Müdürlüğü mükellefi ihracatçı (B) firmasına teslim edilen malların ihracatı süresinde (30/4/2023 tarihine kadar) gerçekleştirilememiştir. İhracatçı (B) firması, ek süre talebi için vergi dairesine başvuru yapmaksızın 31/7/2023 tarihine kadar ihracat işlemini gerçekleştirmesi halinde, tecil-terkin uygulamasından yararlanılması mümkündür.

Benzer şekilde, daha önce beklenmedik durum hali nedeniyle 31/1/2023 tarihine kadar bir aylık ek süre almış olan Aksu Vergi Dairesi Müdürlüğü mükellefi ihracatçı (C) firmasının bu süre içerisinde ihracatı gerçekleştirememesi halinde, ihracat süresi ilave bir başvuru yapmasına gerek olmaksızın, mücbir sebep kapsamında 31/3/2023 tarihine uzayacaktır.

Duyurulur.

Bekir BAYRAKDAR

Gelir İdaresi Başkanı

Olağanüstühal İlan Edilen İller İçin Nakdi Ücret Desteği (OHAL)

Tanımı

Kahramanmaraş merkezli yaşanan depremlerden etkilenen ve olağanüstü hal ilan edilen Kahramanmaraş, Hatay, Osmaniye, Adana, Adıyaman, Diyarbakır, Gaziantep, Malatya, Şanlıurfa ve Kilis illerinde, depremin ekonomik ve sosyal hayata etkilerinin azaltılması amacıyla, 21/2/2023 tarihli ve 125 sayılı Cumhurbaşkanlığı Kararının 4 üncü maddesi kapsamında yapılacak ödemedir.

Nakdi Ücret Desteğinden Yararlanacak Kişiler

Olağanüstü hal ilan edilen illerde,

- 6/2/2023 tarihi itibarıyla iş sözleşmesinin bulunduğu işveren tarafından 4447 sayılı Kanunun ek 2 nci maddesi kapsamında depremin etkilerinden kaynaklı bölgesel kriz gerekçesiyle yapılan kısa çalışma başvurusuna istinaden kısa çalışma başlama tarihi itibariyle 120 gün hizmet akdine tabi olma ve son 3 yıl içerisinde 600 gün işsizlik sigortası primi ödeme şartını taşımadığı için yeni bir kısa çalışma ödeneği hak sahipliği oluşmayan işçiler,

- 6/2/2023 tarihi itibarıyla iş sözleşmesinin bulunduğu işvereni tarafından 6/2/2023 tarihi ve sonrasında 4447 sayılı Kanunun 51 inci maddesinin birinci fıkrasının e bendi kapsamında depremin etkilerinden kaynaklı işyerinin kapanması veya kapatılması sebebiyle iş sözleşmesi feshedilen ve aynı Kanun kapsamında iş akdi fesih tarihinde son 120 gün hizmet akdine tabi olma ve son 3 yıl içerisinde 600 gün işsizlik sigortası primi ödeme şartını taşımadığı için yeni bir işsizlik ödeneği hak sahipliği oluşmayan işçiler,

herhangi bir sosyal güvenlik kuruluşundan yaşlılık aylığı almamak kaydıyla ve varsa daha önce başlatılabilecek durumda olan hak sahipliklerinden kalan süreler tamamlandıktan sonra, kısa çalışma uygulanan dönemde veya işsiz kaldıkları süre kadar her halükarda olağanüstü hal süresini geçmemek üzere kapsam dâhilindedir.

Nakdi Ücret Desteğine Hak Kazanma Koşulları

- İşveren tarafından yapılan kısa çalışma başvurusu kapsamında kısa çalışma ödeneğine hak kazanamayanlar bakımından;

- 6/2/2023 tarihi itibariyle 4447 sayılı Kanun kapsamında iş sözleşmesinin bulunduğu işvereni tarafından yapılan bölgesel kriz kapsamındaki kısa çalışma başvuru ekinde yer alan kısa çalışma uygulanacak işçi listesinde yer almak,

- Kısa çalışma başlama tarihi itibariyle 120 gün hizmet akdine tabi olma ve/veya son 3 yıl içerisinde 600 gün işsizlik sigortası primi ödeme şartını taşımadığı için yeni bir kısa çalışma ödeneği hak sahipliği oluşmamak,

- Kısa çalışma başlama tarihi itibariyle yeni bir hak sahipliği oluşmamakla birlikte daha önceden başlatılabilecek durumunda olan bir hak sahipliği varsa söz konusu hak sahipliği süresini tamamlamış olmak,

- Herhangi bir sosyal güvenlik kuruluşundan yaşlılık aylığı almamak,

koşullarını birlikte taşımaları halinde ilgililer kısa çalışma bitiş tarihini aşmamak kaydıyla OHAL süresi kadar kısa çalışma uygulanan süreler için nakdi ücret desteğine hak kazanır.

- İşsizlik ödeneğine hak kazanamayanlar bakımından;

- 6/2/2023 tarihi ve sonrasında 4447 sayılı Kanunun 51 inci maddesinin birinci fıkrasının e bendi kapsamında depremin etkilerinden kaynaklı iş yerinin kapanması veya kapatılması sebebiyle iş sözleşmesi feshedilen (SGK Fesih kodu olarak 17-İşyerinin Kapanması) ve aynı Kanun kapsamında iş akdi fesih tarihinde son 120 gün hizmet akdine tabi olma ve/veya son 3 yıl içerisinde 600 gün işsizlik sigortası primi ödeme şartını taşımadığı için yeni bir işsizlik ödeneği hak sahipliği oluşmamak,

- Başvuruya konu fesih tarihi itibariyle yeni bir hak sahipliği oluşmamakla birlikte daha önceden başlatılabilecek durumunda olan bir hak sahipliği varsa söz konusu hak sahipliği süresini tamamlamış olmak,

- Herhangi bir sosyal güvenlik kuruluşundan yaşlılık aylığı almamak,

- İşsiz olmak,

koşullarını birlikte taşımaları halinde ilgililer OHAL süresince işsiz kaldıkları süre kadar nakdi ücret desteğine hak kazanır.

Nakdi Ücret Desteği Yararlanma Süresi

Nakdi ücret desteğinin süresi, kısa çalışma kapsamında olanlar için OHAL süresini aşmamak kaydıyla kısa çalışma başlama - bitiş tarihleri arasında işveren tarafından kısa çalışma kapsamında bildirilen haftalık çalıştırılamayacak saat bilgisi dikkate alınarak hesaplanır. İşsizlik ödeneği kapsamında olanlar için ise, OHAL süresi dikkate alınmak kaydıyla fesih tarihinden itibaren işsiz olarak geçen süreleri kapsar.

Nakdi Ücret Desteği Başvuruları

Kısa çalışma kapsamında olanlar için;

- OHAL ilan edilen illerdeki sigortalılar için kişilerin 6/2/2023 tarihi itibariyle iş sözleşmesi bulunan işvereni tarafından bölgesel kriz kapsamında kısa çalışma talebinde bulunulması gerekmektedir. Bu başvurular nakdi ücret desteği ödeme başvurusu yerine geçer.

- Kısa çalışma başvurusu sırasında Kuruma bildirilecek Kısa Çalışma Uygulanacak İşçi Listesinde yer alan işçilerden yeni bir sahipliğine hak kazanamayan işçilerin işlemleri ayrıca başvuru yapmalarına gerek bulunmaksızın İŞKUR tarafından re’sen gerçekleştirilir.

İşsizlik sigortası kapsamında olanlar için;

- OHAL ilan edilen illerde, 6/2/2023 tarihini ve sonrasında OHAL süresini geçmemek üzere iş akdi feshedilen sigortalı işsizlerin işsizlik ödeneği için yapmış oldukları başvurular aynı zamanda Nakdi Ücret desteği başvurusu yerine geçer. Nakdi Ücret Desteğine ilişkin işlemler için ilgililerin ayrıca başvuru yapmalarına gerek bulunmaksızın İŞKUR tarafından re’sen gerçekleştirilir.

Nakdi Ücret Desteği Ödeme Miktarı Ve Süreleri İle Genel Sağlık Sigortası Primleri

Nakdi ücret desteğini hak eden her bir kişi için yapılacak ödeme miktarı; 133,44 Türk Lirası olarak belirlenen bir günlük tutardan damga vergisi düşüldükten sonra hesaplanan tutar ile ödemeye hak kazanılan gün sayısı çarpımı sonucu elde edilen tutara tekabül eder.

Nakdi ücret desteği, bir ay içerisinde en fazla 30 gün olmak üzere işçinin kendisine ödenmektedir. Ödemeler, ilgililerin işverenleri tarafından bildirilen; IBAN/ PTT şube gibi ödeme kanalları aracılığıyla İŞKUR tarafından yapılmaktadır. Nakdi ücret desteği, her ayın beşinde aylık olarak işsizin kendisine ödenir. Ödeme tarihini öne çekmeye Çalışma ve Sosyal Güvenlik Bakanı yetkilidir. Nakdi ücret desteği damga vergisi hariç herhangi bir vergi ve kesintiye tabi tutulmaz. Nakdi ücret desteği, nafaka borçları dışında haciz veya başkasına devir ve temlik edilemez.

Nakdi ücret desteğinden yararlananların, destekten yararlandıkları süre boyunca genel sağlık sigortası primleri İşsizlik Sigortası Fonundan karşılanacaktır.

Kaynak, İşkur

Deprem Bölgelerinde Uygulanan Fesih Yasağına Dair Notlar

1-Fesih yasağı 22 Şubat 2023 tarihli Resmî Gazete’de yayımlanarak yürürlüğe girmiştir.

2-Olağanüstü hal ilan edilen illerde her türlü iş veya hizmet sözleşmesi, bu maddenin yürürlüğe girdiği tarihten itibaren olağanüstü hal süresince 22/5/2003 tarihli ve 4857 sayılı İş Kanununun 25 inci maddesinin birinci fıkrasının (II) numaralı bendinde ve diğer kanunların ilgili hükümlerinde yer alan ahlak ve iyi niyet kurallarına uymayan haller ve benzeri sebepler, belirli süreli iş veya hizmet sözleşmelerinde sürenin sona ermesi, işyerinin herhangi bir sebeple kapanması ve faaliyetinin sona ermesi, ilgili mevzuatına göre yapılan her türlü hizmet alımları ile yapım işlerinde işin sona ermesi halleri dışında işveren tarafından feshedilemez. Bu madde hükümlerine aykırı olarak iş sözleşmesini fesheden işveren veya işveren vekiline, sözleşmesi feshedilen her işçi için fiilin işlendiği tarihteki aylık brüt asgari ücret tutarında idari para cezası uygulanır.

3-Resmi Gazetede Fesih Yasağına ilişkin düzenleme yürürlüğe girmeden önce yapılan ihbar süreli fesih bildirimlerinin fesih yasağından etkileneceğini, yasak kalkana kadar ihbar süresinin dondurulmuş sayılmalı, yasak bittikten sonra fesih bildiriminin kaldığı yerden devam edeceği ve bu süre sonunda çıkış yapılması uygun olacaktır. Zira SGK’na bildirilen feshin tarihine göre işlem yapılacağı göz önünde tutulmalıdır. Bu süre içerisinde işçi işyerindeki kısa çalışma uygulamasına dâhil olması ya da işçiye işveren tarafından ücretsiz izin verilmesi mümkün olabilir.

4-İkale yapılarak iş sözleşmesinin sonlandırılması fesih yasağı döneminde mümkün olamayacaktır. Zira işten çıkış kodu 22 olarak gösterildiğinde fesih yasağının ihlal edildiği yönünde SGK tarafından işlemle karşılaşılabilir.

5-Deneme süresinde içerisinde yapılacak işveren feshi de fesih yasağı kapsamındadır. Fesih yasakları kalkana kadar deneme süresinin dondurulmuş sayılması gerekir. Bu süre içerisinde işçinin şartları tutuyorsa işyerindeki kısa çalışma uygulamasına dâhil olması ya da işçiye işveren tarafından ücretsiz izin verilmesi mümkün olabilir. Ancak deneme süresinin yasak süresi kadar uzadığını kabul etmek gerekir.

6-Belirli süreli iş sözleşmesi, süresinin bitimi kendiliğinden sona erer. Kendiliğinden sona erme fesih olarak nitelendirilemez. Bu nedenle yasak kapsamına girmez. Ancak belirli süreli iş sözleşmesinin süresi bitmeden işveren tarafından feshi yasak kapsamındadır.

7-Fesih yasağı, düzenlemenin yürürlüğe girmesinden önce veya sonra işe girmeleri farketmeksizin personeli kapsamaktadır.

8-Fesih yasağı döneminde işverenin kısa çalışma ödeneğine başvuru yapmadan işçisini ücretsiz izne çıkarma teklifinde bulunmaması gerekir. Bu durumda kısa çalışma uygulamasına gitmeden işçiyi ücretsiz izne çıkartmak, kısa çalışma ödeneğinden yararlanabilecek olan işçilerin mağduriyetine sebebiyet verebilir. İbrahim Halil Şua

Deprem Bölgesindeki İşyerleri İçin SGK Duyurusu

06/02/2023 tarihinde Kahramanmaraş merkezli meydana gelen deprem felaketi nedeniyle Adıyaman, Hatay ve Kahramanmaraş illerindeki binalarımızda meydana gelen hasar durumu nedeniyle iş ve işlemlerin başka illerde yapılması için gerekli önlemler alınmıştır.

Buna göre;

✅ADIYAMAN ilimizdeki il müdürlüğümüz ve merkez müdürlüklerimizde sunulan hizmetlerde aksama olması halinde bu hizmetler BİNGÖL İl Müdürlüğünde,

✅HATAY ilimizdeki il müdürlüğümüz ve merkez müdürlüklerimizde sunulan hizmetlerde aksama olması halinde bu hizmetler MERSİN İl Müdürlüğünde,

✅KAHRAMANMARAŞ ilimizdeki il müdürlüğümüz ve merkez müdürlüklerimizde sunulan hizmetlerde aksama olması halinde bu hizmetler KAYSERİ İl Müdürlüğünde,

Yerine getirilecektir. Orhan Kotan