Mehmet Özdoğru

Zararda Etseler Ek Vergiyi Ödeyecekler

Ek Deprem Vergisinin anayasaya aykırılık teşkil edip etmediği konusunda benim ve Selçuk Özgenç’in yazıları yanında çok sayıda yazı yayınlandı. Ek verginin özellikle eşitlik, hukuki belirginlik, öngörülebilirlik, mali gücü göre alınması ve geriye yürüme sayılıp sayılmayacağı yönleriyle, anayasaya aykırılık taşıyıp taşımadığı konusu tartışılmaktadır. Ancak tartışmalar bununla sınırlı değil.

1.Üretim tesisleri deprem bölgesinde şirket merkezleri bölge dışında olan şirketler

Sayıları tam olarak bilinmemekle birlikte, özellikle Türkiye genelinde satış yapan, ithalat ve ihracatları da olan çok sayıda bölge şirketinin merkezleri bölge dışında, çoğunlukla da İstanbul’da. Merkezi bölge dışında olan bu şirketler ek vergiye tabi olacaklar. Kanun çıktıktan sonra merkezlerini bölgeye taşısalar da kanun kapsamından kurtulamıyorlar.

Bu konu özellikle belediyelerin merkezi bütçeden alacakları pay açısından da önemliydi ve bu nedenle belediyeler bu şirketlere, merkezlerini de bölgeye taşıma konusunda baskı yapmaktaydılar. Bölgedeki vergi daireleri de kendi bölgelerinde sadece çalışanlara ilişkin muhtasar beyanname verilip (ki muhtasarlar bile merkezden verilebilmektedir) başka beyanname verilmemesinden rahatsızdı.

Kanun koyucunun bu ek vergiyi deprem nedeniyle aldığı, depremden etkilenme nedeniyle bölge mükelleflerince ek vergi ödenmemesi iradesi dikkate alındığında, bu konuda bir çözüm üretilmesinde fayda var. Merkezleri bölge dışındaki şirketlerin bir diğer sorunu da mücbir sebep kapsamına alınma noktasında.

Üretim tesisleri ve çalışanlarının depremden etkilenmesi nedeniyle, mali yükümlülüklerin yerine getirilmesinde kolaylık ve zaman veren mücbir sebep hali kapsamına alınma için çok sayıda başvuru yapıldığını da müşahade ediyoruz.

2.Şirketler zararda da olsalar ek vergi ödeyecekler

Şirketler, 2022 yılı şirket için zararla kapanmış olsa veya önceki yıllardaki birikmiş zararları nedeniyle 2022 yılında ödenecek kurumlar vergisi çıkmasa bile, indirim veya istisna tutarı üzerinden ek vergiye tabi olacak.

Bu durum, vergi ile mali güç ilişkisini koparmaktadır. Bu yönüyle anayasaya aykırılık tartışmaları haklılık zemini bulabilmektedir.

3.Mükellefler ek vergi ödememek için istisnadan vazgeçmeyi düşünüyorlar

Ek vergi nedeniyle bir kısım mükellefler 2022 yılı için indirim veya istisnadan vazgeçmeyi düşünüyorlar.

Bu husus 2022’yi zararla kapatmış veya devreden zararı büyük olan şirketlerde özellikle gündemde.

Bu konuda tartışma ve değerlendirmeler: “İndirim veya istisnadan bu yıl vazgeçilirse vazgeçilen kısım gelecek yıla taşınabilir mi?” ve “Bu sene vazgeçip sonraki yıllarda istisna ve indirimden yararlanmaya devam edebilir miyim?” başlıklarıyla yapılmaktadır.

Doğal olarak burada, beyanname bazında, matematik olarak çıkacak mali yük sonuçları ve mukayesesine göre değerlendirme yapmak gerekecek.

4.Ek Vergi çifte vergilemeyi önleme anlaşmalarına aykırı mı?

Çifte vergilemeyi önlemi anlaşmaları dikkate alındığında bazı anlaşmalarda, yurt dışından elde edilen kazançların vergileme hakkı diğer ülkeye bırakılabilmektedir.

Böyle olunca da yurt dışından elde edilen gelir, Türkiye’de, beyannamede matrahtan indirilmektedir.

2022 yılında, kurumlar vergisi matrahından indirilecek yurtdışından elde edilen bu kabil gelirler üzerinden, ek vergi alınabilip alınamayacağı tartışması yapılmakta.

Çifte vergileme anlaşmaları kazançla ilişkilendirilen, kazanç üzerinden alınan vergileri kapsamaktadır. Ek vergi de 2022 yılı kazançları üzerinden, kurumlar vergisi matrahından hareketle tanımlanmış bir vergi olması hasebiyle anlaşmaların kapsamına girmektedir.

Anlaşma ile vergileme hakkı diğer ülkeye bırakılmış, anlaşma ile Türkiye’de vergilenmeyeceği kararlaştırılmış ve bu zamana kadar da bu şekilde uygulama yapılmış, kurumlar vergisi açısından da bu şekilde uygulama yapılacak bir konuda, ek verginin de alınmaması gerektiğini, alınması halinin anlaşmaya aykırılık teşkil edeceğini düşünmekteyiz.

Mükellefler bu konunun gereksiz ihtilafları önlemek açısından tebliğ açıklaması ile çözülmesi beklentisindeler.

5.Teknik indirimlerin ek vergi kapsamına girmeyeceği açıklanmalıdır

Vergi kanunlarında matrahtan indirim veya istisna olarak tanımlanmamış olduğu halde, mükerrer vergilemeyi önlemek, dönemsel kazançları doğru tespit edebilmek gayesiyle veya muhasebe/raporlama sistemleri farklılığını düzeltmek için yapılan, ancak şeklen 2022 yılında kurumlar vergisi matrahından indirim gibi duran bir kısım teknik uygulamaların kafa karışıklığına yol açtığı görülmektedir. İndirim ve istisna olmamakla birlikte, teknik nedenlerle, geç gelen fatura uygulamaları, karşılık iptalleri, TFRS-VUK farkları gibi matrahtan indirilen kalemler ek vergi konusuna girmeyeceğini düşünüyoruz.

En yaygın ve kolay anlaşılacak konudan hareketle konuyu izah edelim. Şirketler geç gelen faturaları, izleyen yıl (örneğin 2022 ile ilgili geç gelen faturayı 2023 yılında) kayda alabilmekte, ancak, (2022) kurumlar vergisi beyannamesinde vergi matrahından diğer indirim olarak indirebilmektedir.

Beyannamede yapılan bu indirim kurumlar vergisi kanununda tanımlanmış bir indirim veya istisna değil, teknik düzeltme mahiyetinde bir uygulamadır. Bu kabil teknik düzeltmelerin ek vergiye tabi olmaması gerekmektedir.

6.Emisyon primleri ek vergiye tabi olmamalı

Yine, aslında vergi konusuna girmediği, işletme için bir kazanç olmadığı, sermaye benzeri bir öz varlık kalemi olduğu açık olan, bu nedenle de kanunla, istisna olarak düzenlenmemesi gereken bir konu, açıklamaya kavuşturma iddiası ile kanunda istisna olarak düzenlenmiş olduğu için soruna yol açtı.

Emisyon primi aslında sermaye benzeri bir tutar olduğundan lafzen ek vergi kapsamına girmekle birlikte özünde, bir kazanç olmaması, zaten vergilenecek bir gelir olmaması, sadece muhasebe tekniği açısından beyannamede indirim olarak gösterildiği için vergiye tabi olmamalıdır.

Benzer bir hata, sermayeyi tamamlamak için şirkete Türk Ticaret Kanununun 376. maddesi çerçevesinde ortakların koyduğu (sermaye benzeri öz varlık sayılabilecek) tutarlar için de, hiç gereği yokken, yine yapıldı.

Böylelikle, bir tebliğ açıklaması ile düzeltilebilecek konuda geçmiş beş sene yanlış yapılmış gibi bir durum ortaya çıktı. Bir kısım mükellefler de, iştirak kazançları istisnasının mükerrer vergilemeyi önlemek için getirilmiş bir düzenleme olduğundan hareketle ek vergi kapsamına girmemesi gerektiğini ileri sürmektedir. Zeki GÜNDÜZ

https://www.dunya.com/kose-yazisi/ek-vergide-cozum-bekleyen-sorunlar/689070

Yeniden Matrah Ve Vergi Artırımı

2 Şubat 2023 tarihli Resmi Gazetede yayımlanan “Bazı Alacakların Yeniden Yapılandırılması, Matrah-Vergi Artırımı ve Stok, Kasa, Ortaktan Alacak Affı “ başlıklı yazımızda açıklanan Kanun Teklifi Türkiye Büyük Millet Meclisinde bazı değişiklik ve ilave düzenlemelerle kabul edilmiş ve “Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair 7440 sayılı Kanun” 12 Mart 2023 tarihli ve 32130 sayılı Resmi Gazete’de yayımlanarak yürürlüğe girmiştir.

Bu yazımızda anılan Yasanın 5. ve geçici 1. maddelerinde yer alan “Matrah ve Vergi Artırımı” düzenlemeleri özetlenecektir.

Anılan Yasa maddesinde mükelleflerin 2018, 2019, 2020, 2021 ve 2022 yıllarında (yıllarına ilişkin) beyan ettikleri;

-

Gelir Vergisi

-

Kurumlar Vergisi

-

Gelir ve Kurumlar Stopaj Vergisi

-

Katma Değer Vergisi

matrahlarını/vergilerini Kanunda öngörülen oranlarda artırmaları ve belli bir oranda vergi

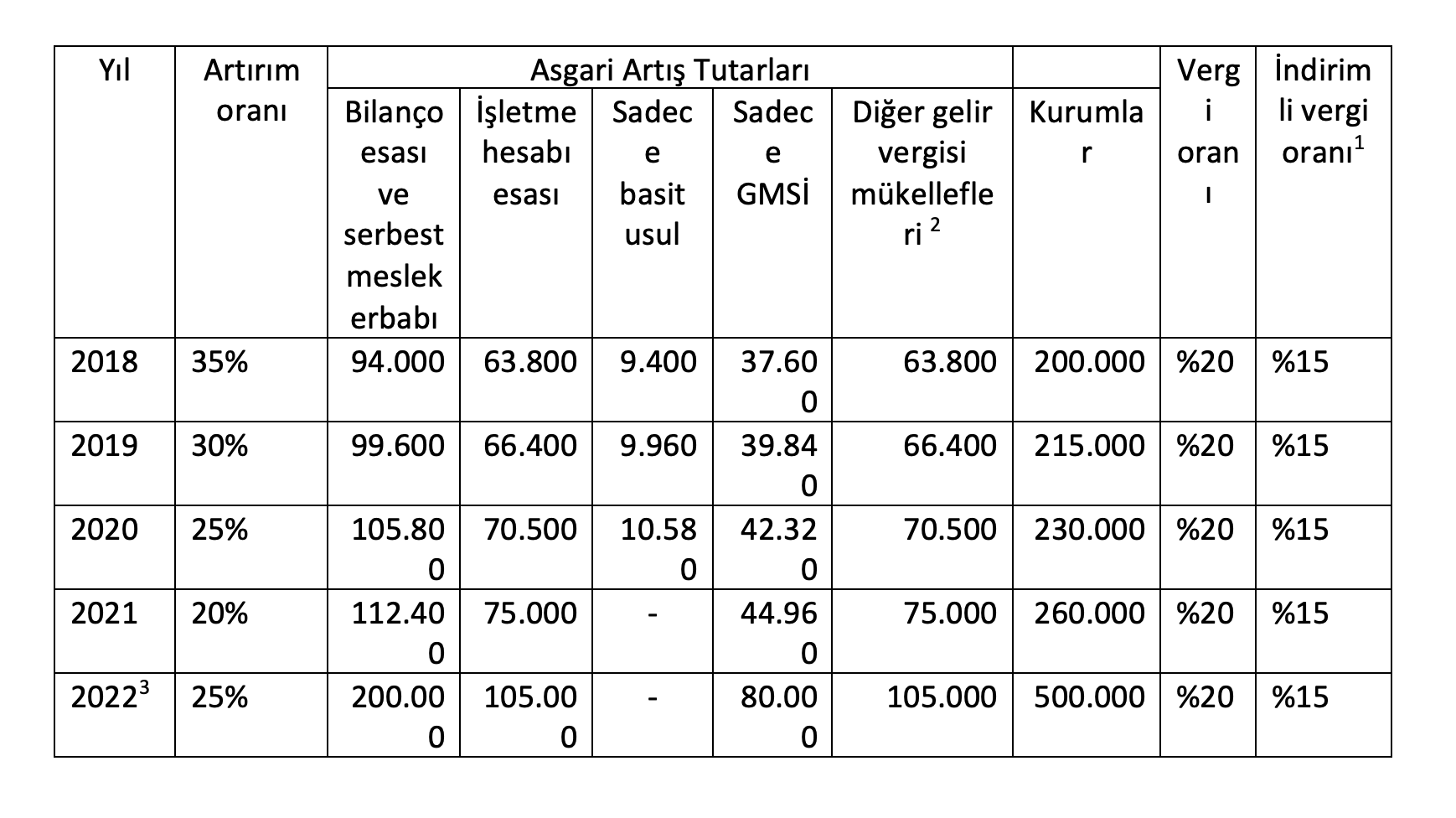

ödemeleri koşuluna bağlı olarak bu vergi türlerinden inceleme ve tarhiyata muhatap olmamaları yönünde düzenleme yapılmıştır. (Artırılacak matrah tutarları, oranları ve ödenecek vergi oranları bilgilerini içeren özet tablo Yazımız ekindedir.)

Matrah/vergi artırımı, Kanunun yayımlandığı 13.03.2023 tarihinden itibaren 31 Mayıs 2023 günü sonuna kadar yapılabilecektir.

Artırımlar üzerine hesaplanacak vergiler Haziran 2023 ayından başlamak üzere, aylık dönemler halinde azami 12 eşit taksitte, matrah ve vergi artırımı dolayısıyla verilecek beyannamelere ait damga vergisi ise (ki her bir beyanname için damga vergisi tutarı 1.000 TL’dir) ilk taksit ödeme süresi içinde ödenebilecektir. İstenirse ilk taksit döneminde verginin tamamı ödenebilir. Bu takdirde vergilerden (artırım için verilen beyannamelerin damga vergisi hariç) % 10 indirim yapılır. Taksitle ödeme tercih edilirse, belirlenen vergi tutarı on iki eşit taksit için (1,09) katsayısı ile çarpılır ve bulunan tutar taksit sayısına bölünmek suretiyle aylık dönemler hâlinde ödenecek taksit tutarı hesaplanır.

Gelir ve Kurumlar vergisi mükellefleri gelir ve kurumlar vergisi matrahlarını artırdıkları takdirde, kendileri hakkında artırımda bulunulan yıllar için yıllık gelir ve kurumlar vergisi incelemesi ve bu yıllara ilişkin olarak bu vergi türleri için daha sonra başka bir tarhiyat yapılmayacaktır.

Gelir ve kurumlar vergisi mükellefleri vermiş oldukları yıllık beyannamelerinde (ihtirazi kayıtla verilenler dâhil) vergiye esas alınan matrahlarını, 2018 takvim yılı için %35, 2019 takvim yılı için %30, 2020 takvim yılı için %25, 2021 takvim yılı için %20, 2022 takvim yılı için %25 oranından az olmamak üzere artıracaklardır.

Artırımda bulunmak istedikleri yıl ile ilgili olarak vermiş oldukları gelir vergisi veya kurumlar vergisi beyannamelerinde, zarar beyan edilmiş olması veya indirim ve istisnalar nedeniyle matrah oluşmaması ya da hiç beyanname verilmemiş olması durumunda vergilendirmeye esas alınacak matrah her yıl için Kanun maddesinde belirtilen (ekteki özet tablolarda belirtilen) tutarlar esas alınarak artırılacak, keza ilgili yılda beyan edilen matrahlar üzerinden yukarıdaki orana göre belirlenen tutarlar, bu asgari matrah tutarlarının altında kalıyorsa, matrah asgari tutar kadar attırılacaktır. ( İşe başlama ve işi bırakma gibi nedenlerle kıst dönemde faaliyette bulunmuş mükellefler hakkında ilgili yıllar için belirlenen asgari matrahlar, faaliyette bulunulan ay sayısı (ay kesirleri tam ay olarak) dikkate alınarak hesaplanacaktır.)

Matrah artırımından her yıl için yararlanmak zorunlu olmayıp, sadece istenilen yıllar için artırımda bulunulabilir.

Artırılan matrah tutarları üzerinden % 20 oranında vergi hesaplanıp ödenecektir. Ancak, mükelleflerin artırımda bulunmak istedikleri yıla ait yıllık beyannamelerini kanuni sürelerinde vermiş, bu vergi türlerinden tahakkuk eden vergilerini süresinde ödemiş ve bu vergi türleri için bu Kanunun 2 nci ve 3 üncü madde (kesinleşmiş ve/veya kesinleşmemiş veya dava safhasında bulunan alacakların yapılandırılması) hükümlerinden yararlanmamış olmaları şartıyla, artırılan matrahlar üzerinden %15 oranında vergi ödenecektir. İstisna, indirim ve mahsuplar nedeniyle bu beyannameler üzerinden ödenmesi gereken verginin bulunmaması hâlinde de bu hüküm uygulanacaktır.

Gelir ve kurumlar vergisi mükelleflerinin matrah artırımında bulundukları 2018-2021 yıllarına ait zararlarının %50’si, 2022 ve izleyen yıllar kârlarından mahsup edilemeyecektir. Anılan yıllara ilişkin matrah artırımından önce 2022 yılı kurumlar vergisi beyannamesini vermiş ve matrah artırımında bulundukları yıllara ait zararların tamamını indirim konusu yapmış olanlar, bu beyannamelerini, matrah artırımı yapılması için öngörülen başvuru süresi içinde düzeltmeleri halinde vergi cezası kesilmeyecektir. Bu şekilde düzeltme yapılırsa, bu düzeltme üzerine tahakkuk edecek verginin, beyannamenin verildiği tarihten itibaren bir ay içinde ödenmesi gerekecektir. Bu düzeltme nedeniyle 2022 yılı geçici vergilerinde düzeltme yapılmayacaktır.

Öte yandan, gelir ve kurumlar vergisi mükelleflerinin matrah artırımında bulundukları 2022 yılına ait zararlarının tamamı 2023 yılından itibaren izleyen yıl karlarından mahsup edilemeyecektir.

2022 yılına yönelik matrah artırımında bulunan gelir veya kurumlar vergisi mükelleflerinin, 2022 yılına ilişkin yıllık beyannamelerinde hesaplanan vergilerinden mahsup edilememiş geçici vergileri iade edilmeyecektir.

Gelir ve kurumlar vergisi stopajları ve katma değer vergisi için de 31 Mayıs 2023 tarihine kadar (bu tarih dahil) artırım yapılabilecek olup, bunlarla ilgili artırımların özet bilgileri ekteki tabloda yer almaktadır.

Öte yandan, hesaplanarak veya artırılarak ödenen vergiler, gelir veya kurumlar vergisi matrahlarının tespitinde gider veya maliyet unsuru olarak kabul edilmez; indirim, mahsup ve iade konusu yapılmaz.

Artırılan matrahlar nedeniyle geçici vergi hesaplanmaz ve tahsil olunmaz.

Matrah veya vergi artırımında bulunulması, 213 sayılı Kanunun defter ve belgelerin muhafaza ve ibrazına ilişkin hükümlerinin uygulanmasına engel teşkil etmez.

Bu maddeye göre matrah veya vergi artırımında bulunulması, bu Kanunun yayımlandığı tarihten önce başlanılmış olan vergi incelemeleri ile takdir işlemlerine engel teşkil etmez. Ancak, artırımda bulunan mükellefler hakkında başlanılan vergi incelemeleri ve takdir işlemlerinin, daha önce gelir ve kurumlar vergisine mahsuben ödenmiş vergilerin iadesine yönelik yapılması gereken incelemeler ve devreden katma değer vergilerine ya da katma değer vergilerinin terkinine ya da iadesine yönelik incelemeler saklı kalmak kaydıyla, 21 Mart 2023 tarihine (bu tarih dahil) kadar sonuçlandırılamaması hâlinde, bu işlemlere devam edilmez. Mükelleflerin, başvuru süresinin sonuna (31 Mayıs 2023) kadar matrah ve vergi artırımında bulunmuş olmaları şartıyla, 21 Mart 2023 tarihinden sonra vergi dairesi kayıtlarına intikal eden raporlar ve kararlar üzerine tarhiyat yapılamayacağından, vergi incelemesi ve takdir işlemlerine devam edilmeyecektir. Bu süre içerisinde sonuçlandırılan vergi incelemeleri ile ilgili tarhiyat öncesi uzlaşma talepleri dikkate alınmaz. İnceleme veya takdir sonucu tarhiyata konu matrah veya vergi farkı tespit edilmesi hâlinde, inceleme raporları ile takdir komisyonu kararlarının vergi dairesi kayıtlarına intikal ettiği tarihten önce artırımda bulunulmuş olması şartıyla inceleme ve takdir sonucu bulunan fark, bu maddenin birinci, ikinci ve üçüncü fıkra hükümleri (matrah ve vergi artırımları) ile birlikte değerlendirilir. (İnceleme ve takdir işlemlerinin sonuçlandırılmasından maksat, inceleme raporları ve takdir komisyonu kararlarının vergi dairesi kayıtlarına intikal ettirilmesidir.)

Matrah veya vergi artırımı dolayısıyla mükelleflerce verilen yıllık, muhtasar ve katma değer vergisi beyannameleri ve diğer beyannameler için damga vergisi 1.000 TL olarak alınacaktır.

213 sayılı Kanunun 359 uncu maddesinin (b) fıkrasındaki “defter, kayıt ve belgeleri yok edenler veya defter sahifelerini yok ederek yerine başka yapraklar koyanlar veya hiç yaprak koymayanlar veya belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleyenler”, bu maddede yer alan “matrah-vergi artırımı” hükümlerinden yararlanamazlar. Keza, terör suçundan hüküm giyenler, bu maddenin yürürlüğe girdiği tarih itibarıyla haklarında terör örgütlerine veya Milli Güvenlik Kurulunca Devletin milli güvenliğine karşı faaliyette bulunduğuna karar verilen yapı, oluşum veya gruplara üyeliği, mensubiyeti veya iltisakı yahut bunlarla irtibatı olduğu gerekçesiyle adli makamlar, genel kolluk kuvvetleri veya Mali Suçları Araştırma Kurulu Başkanlığı tarafından yürütülen soruşturma ve kovuşturmalar kapsamında vergi incelemesi yapılması, terörün finansmanı suçu veya aklama suçu kapsamında inceleme ve araştırma yapılması talep edilenler de “matrah-vergi artırımı” hükümlerinden yararlanamazlar.

Matrah-vergi artırımı özet tablosu

Matrah artırımı Kanunun yayımlandığı 13.03.2023 tarihinden itibaren 31 Mayıs 2023 günü sonuna kadar yapılabilecektir.

Artırımlar üzerine hesaplanacak vergiler Haziran 2023 ayından başlamak üzere, aylık dönemler halinde azami 12 eşit taksitte, matrah ve vergi artırımı dolayısıyla verilecek beyannamelere ait damga vergisinin (ki her bir beyanname için damga vergisi tutarı 1.000 TL’dir) ilk taksit ödeme süresi içinde ödenebilecektir. İstenirse ilk taksit döneminde verginin tamamı ödenebilir. Bu takdirde vergilerden (artırım için verilen beyannamelerin damga vergisi hariç) % 10 indirim yapılır. Taksitle ödeme tercih edilirse, belirlenen vergi tutarı on iki eşit taksit için (1,09) katsayısı ile çarpılır ve bulunan tutar taksit sayısına bölünmek suretiyle aylık dönemler hâlinde ödenecek taksit tutarı hesaplanır.

|

GELİR VERGİSİNDE MATRAH ARTIRIMI |

||||

|

YIL |

MÜKELLEFİN KENDİ BEYANINA GÖRE MATRAH ARTIŞ ORANLARI (%) |

GELİR VERGİSİ MÜKELLEFLERİ İÇİN ASGARİ MATRAH ARTIŞ TUTARI (TL) |

BEYAN EDİLECEK MATRAH ÜZERİNDEN ÖDENECEK VERGİ ORANI (%) |

|

|

İşletme Hesabı |

Bilanço Esası ve Serbest Meslek Erbabı |

|||

|

2018 |

35 |

63.800 |

94.000 |

20 |

|

2019 |

30 |

66.400 |

99.600 |

20 |

|

2020 |

25 |

70.500 |

105.800 |

20 |

|

2021 |

20 |

75.000 |

112.400 |

20 |

|

2022 |

25 |

105.000 |

200.000 |

20 |

NOT:

l) Sadece basit usulde vergilendirilenler için vergilendirmeye esas alınacak asgari matrah, bilânço esasına göre defter tutan mükellefler için belirlenmiş tutarların ilgili yıllar itibarıyla 1/10’undan, geliri sadece gayrimenkul sermaye iradından oluşanlar için 2/5’inden, geliri bunlar dışında kalan diğer gelir vergisi mükellefleri için ise işletme hesabı esasına göre defter tutan mükellefler için belirlenmiş tutardan az olamaz.

2) Artırımda bulunmak istedikleri yıla ait yıllık beyannamelerini kanuni sürelerinde vermiş, bu vergi türlerinden tahakkuk eden vergilerini süresinde ödemiş ve bu vergi türleri için bu Kanunun 2 nci ve 3 üncü madde (kesinleşmiş ve/veya kesinleşmemiş veya dava safhasında bulunan alacakların yapılandırılması) hükümlerinden yararlanmamış olmaları şartıyla bu fıkra hükmüne göre artırılan matrahları %15 oranında vergilendirilir. İstisna, indirim ve mahsuplar nedeniyle bu beyannameler üzerinden ödenmesi gereken verginin bulunmaması hâlinde de bu hüküm uygulanır.

3) Birden fazla gelir unsuru elde eden mükelleflerce, vergi incelemesi ve tarhiyata muhatap olunmaması için, bu fıkrada belirtilen ilgili gelir unsuru itibarıyla matrah artırımı yapılması şarttır.

4) 2022 yılı için matrah artırımında bulunabilmek için, 2022 yılına ilişkin gelir vergisi beyannamesinin verilmiş olması ve bu beyannamede beyan edilen matrahın % 122,93 oranında artırılmasıyla bulunan tutar ile 2022 takvim yılı üçüncü geçici vergi döneminde beyan edilen matrahın % 40 oranında artırılması suretiyle bulunan tutarın yüksek olanından az olmaması şarttır.

|

KURUMLAR VERGİSİNDE MATRAH ARTIRIMI |

|||

|

YIL |

MÜKELLEFİN KENDİ BEYANINA GÖRE MATRAH ARTIŞ ORANLARI(%) |

KURUMLAR VERGİSİ MÜKELLEFLERİ İÇİN ASGARİ MATRAH ARTIŞ TUTARI (TL) |

BEYAN EDİLECEK MATRAH ÖZERİNDEN ÖDENECEK VERGİ ORANI (%) |

|

2018 |

35 |

200.000 |

20 |

|

2019 |

30 |

215.000 |

20 |

|

2020 |

25 |

230.000 |

20 |

|

2021 |

20 |

260.000 |

20 |

|

2022 |

25 |

500.000 |

20 |

NOT:

- Artırımda bulunmak istedikleri yıla ait yıllık beyannamelerini kanuni sürelerinde vermiş, bu vergi türlerinden tahakkuk eden vergilerini süresinde ödemiş ve bu vergi türleri için bu Kanunun 2 nci ve 3 üncü madde (kesinleşmiş ve/veya kesinleşmemiş veya dava safhasında bulunan alacakların yapılandırılması) hükümlerinden yararlanmamış olmaları şartıyla bu fıkra hükmüne göre artırılan matrahları %15 oranında vergilendirilir. İstisna, indirim ve mahsuplar nedeniyle bu beyannameler üzerinden ödenmesi gereken verginin bulunmaması hâlinde de bu hüküm uygulanır.

- 2022 yılı için matrah artırımında bulunabilmek için, 2022 yılına ilişkin kurumlar vergisi beyannamesinin verilmiş olması ve bu beyannamede (2022 yılı beyannamesinde) beyan edilen matrahın 2021 takvim yılında beyan edilen matrahın % 122,93 oranında artırılmasıyla bulunan tutar ile 2022 takvim yılı üçüncü geçici vergi döneminde beyan edilen matrahın % 40 oranında artırılması suretiyle bulunan tutarın yüksek olanından az olmaması şarttır.

|

KATMA DEĞER VERGİSİNDE VERGİ ARTIRIMI |

|

|

YIL |

YILLIK HESAPLANAN KDV TUTARI TOPLAMI ÜZERİNDEN ARTIRILACAK VERGİ ORANI (%) |

|

2018 |

3 |

|

2019 |

3 |

|

2020 |

2,5 |

|

2021 |

2 |

|

2022 |

2 |

- Katma Değer Vergisi Beyannameleri ile beyan edilmiş olan hesaplanan katma değer vergilerinin yıllık toplam tutarı üzerinden yıl bazında yukarıda belirtilen oranlarda hesaplanacak katma değer vergileri ödenecektir.

- Katma Değer Vergisi Kanununun 11 inci maddesinin (1) numaralı fıkrasının (c) bendi ve geçici 17 nci maddesine göre tecil-terkin uygulamasından faydalanan mükellefler için artırıma esas tutarın belirlenmesinde, tecil edilen vergiler hesaplanan vergiden düşülür.

|

GELİR VE KURUMLAR VERGİSİ STOPAJLARINA İLİŞKİN MATRAH ARTIRIMI |

||||||

|

YIL |

|

ÖDEMELERİN GAYRİSAFİ TUTARLARININ YILLIK TOPLAMI ÜZERİNDEN ARTIRILACAK VERGİ ORANI (%) |

||||

|

Ücret Ödemeleri (Ödemelerin yıllık gayrisafi tutarları toplamı üzerinden) |

Serbest Meslek Erbabına Yapılan Ödemeler(Ödemelerin yıllık gayrisafi tutarları toplamı üzerinden) |

Gayrimenkul Sermaye İradı Ödemeleri* (Ödemelerin yıllık gayrisafi tutarları toplamı üzerinden) |

Birden fazla takvim yılına yaygın inşaat ve onarım işlerine ait ödemeler** (Ödemelerin yıllık gayrisafi tutarları toplamı üzerinden) |

Çiftçilere ve esnaf muaflığından yararlananlara mal ve hizmet alımları karşılığında yapılan ödemeler (Ödemelerin yıllık gayrisafi tutarları toplamı üzerinden) |

||

|

2018 |

6 |

6 |

6 |

1 |

Geçerli stopaj oranının % 25 ‘i |

|

|

2019 |

5 |

5 |

5 |

1 |

Geçerli stopaj oranının % 25 ‘i |

|

|

2020 |

4 |

4 |

4 |

1 |

Geçerli stopaj oranının % 25 ‘i |

|

|

2021 |

3 |

3 |

3 |

1 |

Geçerli stopaj oranının % 25 ‘i |

|

|

2020 |

2 |

2 |

2 |

1 |

Geçerli stopaj oranının % 25 ‘i |

|

*Kurumlar vergisi tevkifatı kapsamında kooperatiflere ait taşınmazların kiralanması karşılığında bunlara yapılan kira ödemeleri dahil.

** Gelir ve Kurumlar Vergisi kapsamında yapılacak tevkifatların tamamı

Akif AKARCA / Dr.Mehmet ŞAFAK

https://www.ekonomim.com/kose-yazisi/yeniden-matrah-ve-vergi-artirimi/687523

Sosyal Güvenlik Kurumu Asgari İşçilik Tespit Komisyonunca Belirlenen Çeşitli İşkollarına Ait Asgari İşçilik Oranlarını Gösterir Tebliğde Değişiklik Yapılmasına Dair Tebliğ Resmi Gazetede Yayımlandı

22 Mart 2023 Tarihli Resmi Gazete

Sayı: 32140

Sosyal Güvenlik Kurumundan:

MADDE 1- 12/5/2010 tarihli ve 27579 sayılı Resmî Gazete’de yayımlanan Sosyal Güvenlik Kurumu Asgari İşçilik Tespit Komisyonunca Belirlenen Çeşitli İşkollarına Ait Asgari İşçilik Oranlarını Gösterir Tebliğin Ek-1’i ekteki şekilde değiştirilmiştir.

MADDE 2- Bu Tebliğ yayımı tarihinde yürürlüğe girer.

MADDE 3- Bu Tebliğ hükümlerini Sosyal Güvenlik Kurumu Başkanı yürütür.

2023 Yılı İhalelerde SGK, BAĞ-KUR Ve Vergi Borcu Sınırı

İHALE MEVZUATINDA DİKKATE ALINACAK KESİNLEŞMİŞ VERGİ BORÇLARI SINIRI

Kamu ihalelerine katılan gerçek veya tüzel kişilerin "yıllık gelir, yıllık kurumlar, katma değer, özel tüketim, özel iletişim ve banka ve sigorta muameleleri vergileri, gelir ve kurumlar vergisine ilişkin tevkifatlar ve geçici vergiye ilişkin vergi asılları ile bu vergi türlerine ait vergi ziyaı cezaları, gecikme zam ve faizleri bağlamında toplam 5.000 TL ‘yi aşan tutarlardaki borçlar vergi borcu olarak kabul edilecektir.

Toplam 5.000 TL’ yi aşmayan tutarlardaki borçlar ise vergi borcu olarak kabul edilmeyecektir.

Yukarıda sayılmayanlar dışında kalan vergilerle ilgili 6183 sayılı Kanuna göre takip edilen borçların türü ve tutarı ne olursa olsun, başka bir ifadeyle 5.000.- liranın altında kalan veya üzerinde olan kesinleşmiş vergi borçları hiçbir şekilde ihaleye girmeye engel teşkil etmeyecektir.

İHALE MEVZUATINDA DİKKATE ALINACAK KESİNLEŞMİŞ TEMMUZ/2023 SGKVE BAĞ-KUR BORÇLARI SINIRI

(Asgari Ücret Değişikliği Sonrası)

| İstekli Firma Özelliği | İhale Tarihi İtibarı İle Kesinleşmiş Sosyal Güvenlik Prim Borcu Sınırı |

| 4-a Kapsamında Sigortalı Çalıştıran (Alt İşvereni olmayan Tüzel Kişi) | 301.826,25 TL |

| 4-a Kapsamında Sigortalı Çalıştıran (Alt İşvereni olan Tüzel Kişi) |

603.652,50 TL |

| 4-a Kapsamında Sigortalı Çalıştıran (Alt İşvereni olmayan Gerçek Kişi ve 4-b Kapsamında Sigortalısı) | 301.826,25 TL |

| 4-a Kapsamında Sigortalı Çalıştıran (Gerçek Kişi ve 4-b Kapsamında Sigortalısı / 4-b Sigortalılığı İçin) | 40.253,50 TL |

İHALE MEVZUATINDA DİKKATE ALINACAK KESİNLEŞMİŞ SGK, BAĞ-KUR BORÇLARI SINIRI (2023)

| İstekli Firma Özelliği | İhale Tarihi İtibarı İle Kesinleşmiş Sosyal Güvenlik Prim Borcu Sınırı |

| 4-a Kapsamında Sigortalı Çalıştıran (Alt İşvereni olmayan Tüzel Kişi) | 225.180,00 TL |

| 4-a Kapsamında Sigortalı Çalıştıran (Alt İşvereni olan Tüzel Kişi) | 450.360,00 TL |

| 4-a Kapsamında Sigortalı Çalıştıran (Alt İşvereni olmayan Gerçek Kişi ve 4-b Kapsamında Sigortalısı) | 225.180,00 TL |

| 4-a Kapsamında Sigortalı Çalıştıran (Gerçek Kişi ve 4-b Kapsamında Sigortalısı / 4-b Sigortalılığı İçin) | 30.024,00 TL |

Kamu İhale Tebliği 17/3.1.2 ve 17/3.1.3 maddelerine göre,

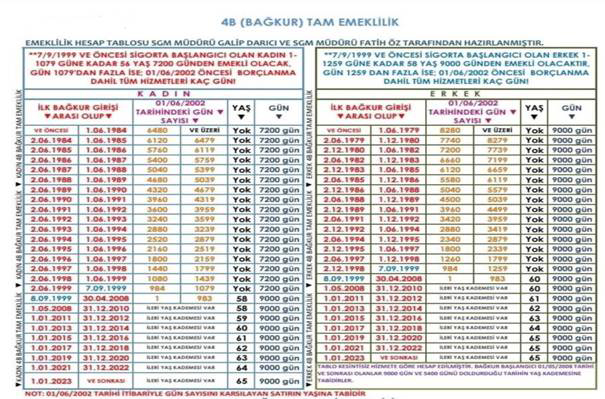

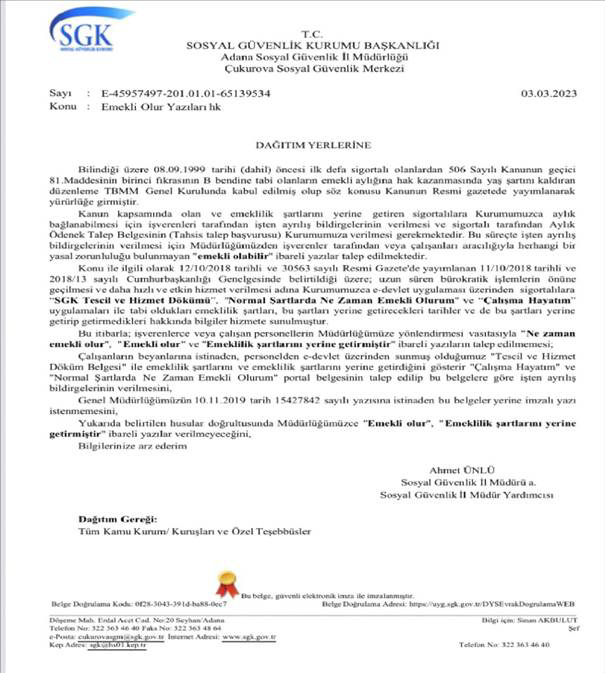

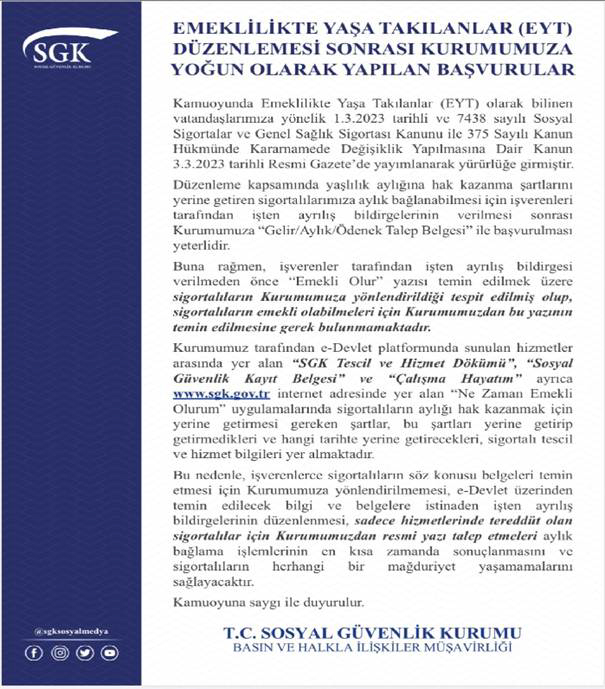

Kendi Şirketinden Sigortalı Olup EYT Kanunu Kapsamında Emeklilik Başvurusu Yapanlara 2019/09 Genelge Şoku!

Merakla beklenen Emeklilikte yaşa takılanlar (EYT) düzenlemesini içeren Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile 375 sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Teklifi, TBMM Genel Kurulunda kabul edilerek yasalaştı. Düzenlemenin Cumhurbaşkanının onayından sonra Resmî Gazete ‘de de yayımlanarak Mart ayında yürürlüğe girmesi bekleniyor.

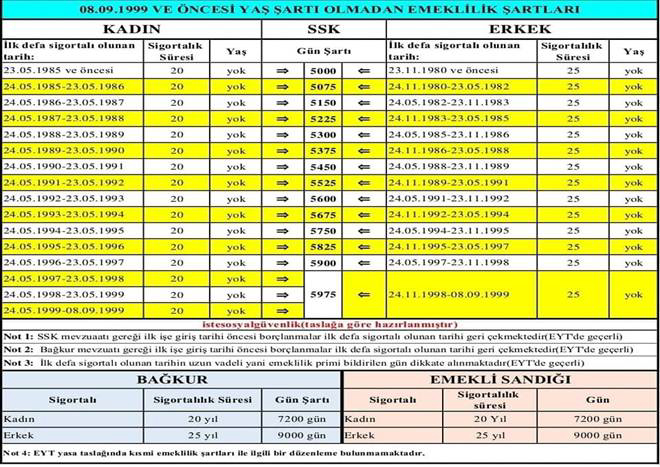

8 Eylül 1999'da çıkan yasa ile emeklilik şartı içi geçerli olan prim gün sayısına yaş şartı da eklendi. 8 Eylül 1999 öncesinde sigorta kaydı olanlar dolayısıyla prim günleri dolsa da emekli olabilmek için yaş şartına takıldılar. Bu nedenle 8 Eylül 1999 öncesinde sigortalı olanlar için emeklilikte yaşa takılanlar kısaltması olan EYT kısaltması kullanılmaya başlandı.

Çalışma statülerine göre EYT’lilerde emeklilik için aranacak koşullar şöyle:

SSK:

Normal emeklilik için 5000 prim günü ve kadınlarda 20 yıl, erkeklerde 25 yıl sigortalılık süresini tamamlamış olmak yeterli olacak.

Bunun yanı sıra kadınlarda 20, erkeklerde 25 yıl olan sigortalılık süresini doldurmamış olmakla birlikte kadın 50, erkek 55 yaşını doldurmuş ve 5000 prim günü varsa bunlar da normal emekli olacak.

BAĞ-KUR ve Emekli Sandığı:

BAĞ-KUR ve Emekli Sandığı’na tabi çalışanların EYT’den normal emekli olabilmeleri için kadınlarda 7200, erkeklerde ise 9000 prim gününü tamamlamaları gerekecek.

Prim günü hesabında farklı statülerdeki çalışmalar birleştirilerek hesaplanacak.

Yani EYT, 8 Eylül 1999 öncesinde sigorta kaydı bulunup prim gün sayısını tamamlamasına rağmen yaş şartına takıldığı için emekli olamayan çalışanları ifade eden kısaltmadır.

Sigortalıların sigortalılık süresi kadınlarda 20 yıl, erkeklerde 25 yıl olarak, Sigortalıların işe giriş tarihlerine göre 5 bin gün ile 5 bin 975 gün arasında gün şartı korunmuş durumda.

Bağ-Kur’lular kadınsa 7 bin 200 erkekse 9 bin günü emeklilik şartı devam etmekte

Emekli Sandığı iştirakçileri kadınsa 7 bin 200 erkekse 9 bin günü emeklilik şartı devam etmekte

EYT KANUN KAPSAMINDA KISMİ EMEKLİLİĞİ KAPSAMIYOR KISMİ EMEKLİLİKTE YAŞ ŞARTI DEVAM EDİYOR

EYT düzenlemesinde bu hakkın da verileceği bekleniyordu.

İlgili Yasa tasarısının maddelerinde açıkça belirtildiği üzere de;

MADDE 1- 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa aşağıdaki geçici madde eklenmiştir. “GEÇÎCİ MADDE 95- Bu maddenin yürürlük tarihinden sonra aylık bağlanması için talepte bulunanlardan 17/7/1964 tarihli ve 506 sayılı Kanunun geçici 81 inci maddesinin birinci fıkrasının (B) bendi, 2/9/1971 tarihli ve 1479 sayılı Kanunun geçici 10 uncu maddesinin ikinci fıkrası, 17/10/1983 tarihli ve 2925 sayılı Kanunun geçici 2 nci maddesinin (B) bendi ve 8/6/1949 tarihli ve 5434 sayılı Kanunun geçici 205 inci maddesi hükümlerine göre yaşlılık veya emekli aylığı bağlanacak olanlar, söz konusu hükümlerde yaş dışındaki diğer şartlan taşımaları halinde yaşlılık veya emekli aylığından yararlanırlar denilmiştir.

506 sayılı Kanunun geçici 81 inci maddesinin birinci fıkrasının © bendi ile ilgili bir düzenleme yapılmamıştır.

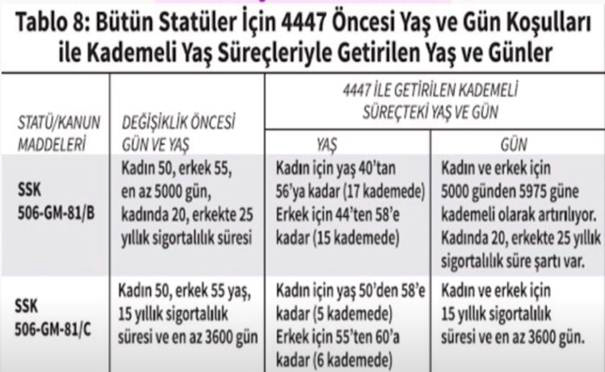

C) (Yeniden düzenleme: 23/5/2002-4759/3 md.)

a) 23.5.2002 tarihinde 15 yıllık sigortalılık süresini kadın ise 50, erkek ise 55 yaşını doldurmuş ve 3600 gün malullük, yaşlılık ve ölüm sigortaları primi ödemiş bulunanlara istekleri halinde yaşlılık aylığı bağlanır.

b) 23.5.2002 tarihinde (a) bendinde öngörülen şartları yerine getiremeyenlerden bu şartları; ba) 24.5.2002 ile 23.5.2005 tarihleri arasında yerine getirenler kadın ise 52, erkek ise 56 yaşını doldurmuş olmaları,

bb) 24.5.2005 ile 23.5.2008 tarihleri arasında yerine getirenler kadın ise 54, erkek ise 57 yaşını doldurmuş olmaları,

bc) 24.5.2008 ile 23.5.2011 tarihleri arasında yerine getirenler kadın ise 56, erkek ise 58 yaşını doldurmuş olmaları,

bd) 24.5.2011 tarihinden sonra yerine getiren kadınlar 58, 24.5.2011 ile 23.5.2014 tarihleri arasında yerine getiren erkekler 59 yaşını doldurmuş olmaları,

be) 24.5.2014 tarihinden sonra yerine getiren erkekler 60 yaşını doldurmuş olmaları, Şartı ile yaşlılık aylığından yararlanabilirler

8 Eylül 1999 öncesinde SSK’lılar 3600 prim günü ve kadınlar 50, erkekler 55 yaşında;

BAĞ-Kurlular 5400 prim günü ve kadınlar 50, erkekler 55 yaşında;

Emekli Sandığı iştirakçileri ise 3600 prim günü ve kadın – erkek 60 yaşında kısmi emeklilik hakkından yararlanabiliyorlardı.

506 sayılı Kanunun geçici 81 inci maddesinin birinci fıkrasının c bendi ile ilgili bir düzenleme yapılmamış olup daha önce yapılan açıklamaların aksine emeklilikte yaşa takılanlar 8 Eylül 1999 öncesindeki koşullarla kısmi emeklilik hakkından yararlanamayacaklardır.

Bu durumda kısmi emeklilikte mevcut kanun hükümleri aynen devam edecek. Prim günü 3600’ün üzerinde olan SSK’lı kadınlar 58, erkekler 60 yaşında emekli olabilecekler.

BAĞ-KUR’lu erkekler ise 5400 prim günü olmak şartıyla kadınlar 56, erkekler 58 yaşında emekli olabilecek.

Tarım SSK sigortalıları yani 2925 sayılı Kanuna tabi sigortalılar için 2925/Geçici 2. maddesindeki emeklilik yaş hadlerinin kaldırılması nedeniyle bunlar 15 yıllık sigortalılık süresi ve 3600 gün koşulu ile emekli olabilecekler.

Tarım Sigortalıları dahil olmak üzere Bağ-Kurlular için; 1479 sayılı Kanunun Geçici 10. Mad/ ikinci fıkrasında,

Devlet memurları için, 5434 sayılı Kanunun geçici 205. Maddesinde, Emeklilik koşulları sadece yaş yönüyle kademelendirildiğinden ve yaş hadleri kaldırıldığından, Bağ-kur’lular ve Devlet memurları; kadın ise 20 tam yıl (7200 gün), erkek ise 25 tam yıl (9000 gün) koşullarını yerine getirdiklerinde emekli olabilecekler.

EYT’LİLER KANUN YÜRÜRLÜĞE GİRDİKTEN SONRA NE YAPMALI?

EYT düzenlemesi ile yapılan değişikliklerle 8 Eylül 1999 öncesi sigortalı olanların emeklilik koşulları;

SSK tarım sigortalıları için;

- Yaş koşulu olmaksızın, 15 yıllık sigortalılık süresi ve en az 3600 prim ödeme gün sayısı.

Bağ-kur’lular (tarım sigortalıları dahil) için;

- Yaş koşulu olmaksızın, kadın 20 tam yıl (7200 gün), erkek 25 tam yıl (9000 gün) prim ödemek veya,

- Kadında 50’den 56’ya, erkekte 55’ten 58’e kadar kademelendirilen yaş koşulları ile en az 15 tam yıl (5400 gün) prim ödemek.

Devlet Memurları için;

- Yaş şartı olmaksızın kadın 20 tam yıl (7200 gün), erkek 25 tam yıl (9000 gün) prim ödemek,

- Kadın ve erkek 61 yaşında olmak ve en az 15 tam yıl (5400 gün) prim ödemek.

Şeklinde belirlenmiştir.

HANGİ STATÜDE EMEKLİ OLACAĞINIZI BİLİN

EYT’liler açısından ikinci bir durum, birden fazla statüde hizmeti bulunanlara hangi statüde aylık bağlanacağını bilmek ve ona göre eksik günlerini tamamlamak. EYT’lilerden SSK, Bağ-Kur veya Emekli Sandığı kapsamında çalışması olanlardan son 2520 gün (son yedi yıllık fiili hizmet süresi) hizmet süresi içinde;

- İki statüde örneğin SSK ve Bağ-kur kapsamında çalışması bulunanlar; 1260 gün (3,5 yıllık hizmet) hizmet hangi statüde geçmiş ise o kapsamda, hizmet süreleri eşit ise son statüde,

- Üç ve daha fazla statüde çalışması olanlar ise, hizmetleri en fazla hangi statüde geçmiş ise o kapsamda, emekli olacaklar.

EYT’liler çalışma sürelerine ve prim ödeme gün sayılarına bakarak hangi statü kapsamında emekli olacaklarını bilmeli ve ona göre aylık talebinde bulunmalılar.

KENDİ ŞİRKETİNDEN SİGORTALI OLUP EYT KANUNU KAPSAMINDA EMEKLİLİK BAŞVURUSU YAPANLARA 2019/09 GENELGE ŞOKU!

Yürürlüğe giren EYT Kanun kapsamında emekliliğe hak kazanan çok sayıda kişi yaşlılık aylığı almak amacıyla gerek merkez müdürlüklerine giderek gerek e-Devlet üzerinden gerekse taahhütlü posta yoluyla emeklilik başvuruları yapmaya başladı.

Emekli olmak için başvuruda bulunan pek çok şirket sahibi SGK’nın 2019/9 Genelge sürprizi ile karşılaştı

Peki nedir bu 2019/9 Genelge Sürprizi;

6.1- Şirket ortağı olup Kurumca (4/b) kapsamında tescili yapılanların, ortağı olduğu şirketten daha sonra (4/a) kapsamında bildirilmesi

1479 sayılı Kanunun mülga 24 üncü maddesi kapsamında şirket ortağı olması nedeniyle (4/b) kapsamında sigortalı olan şirket ortağının, daha sonraki bir tarihte ortağı olduğu şirketten (4/a) kapsamında sigortalı bildirilmesi halinde, önce başlayan sigortalılık sona ermediği sürece diğer sigortalılık devreye girmeyeceğinden, (4/a) kapsamındaki sigortalılık iptal edilecek (4/b) kapsamındaki sigortalılığı geçerli sayılacaktır.

Örnek- Limited şirket ortağı (A), 1/6/1997 tarihinden itibaren (4/b) kapsamında sigortalı iken 15/8/2007 tarihinden itibaren ortağı olduğu şirketten (4/a) kapsamında bildirilmeye başlanmıştır. Sigortalı (A)’nın (4/b) kapsamında sigortalılığının daha önce başlaması nedeniyle, 15/8/2007 tarihinde başlatılan (4/a) sigortalılığı geçerli sayılmayacağından (4/b) kapsamında sigortalılığı devam ettirilecektir.

6.2- Şirket ortağı olup Kurumca (4/b) kapsamında tescili yapılmamış olanların, ortağı olduğu şirketten daha sonra veya aynı gün (4/a) kapsamında bildirilmesi

Kanunun "1479 sayılı Kanuna ilişkin geçiş hükümleri" başlığını taşıyan geçici

8 inci maddesinde; tarım sigortalıları hariç olmak üzere, Kanunun 4’üncü maddesinin birinci fıkrasının (b) kapsamındaki sigortalılık niteliği taşıdıkları halde Kanunun yürürlük tarihine kadar kayıt ve tescillerini yaptırmayanların sigortalılık hak ve yükümlülüğünün bu Kanunun yürürlük tarihinden itibaren başlayacağı öngörülmüştür. Diğer taraftan, 2008/Ekim öncesinde Kanunun 4’üncü maddesinin birinci fıkrasının (a) bendi kapsamında hizmet akdiyle çalışırken, çalıştıkları işyerine veya başka bir şirkete ortak, anonim şirkette ise kurucu ortak veya yönetim kurulu üyesi olanlar, 16-60 Ek sayılı Genelge gereğince (4/a) kapsamındaki sigortalılıkları kesintiye uğrayıncaya kadar 4/(b) kapsamına alınmamaktadır.

Ancak, 1/10/2008 tarihinden önce 1479 sayılı Kanun kapsamında tescili yapılması gerektiği halde 506 sayılı Kanun kapsamında tescil yapıldığı söz konusu tarihten sonra tespit edilen sigortalılar, Kanunun geçici 8 inci maddesi kapsamında değerlendirilmeyecek, (4/a)kapsamında yapılan tescil kaydı beyan kabul edilerek, (4/b) kapsamında sigortalı olması gereken tarih itibariyle (4/b) kapsamında sigortalılığı başlatılacak ve (4/a) kapsamındaki hizmetler (4/b) kapsamında hizmet olarak değerlendirilecektir. (4/a) kapsamındaki hizmetlerin (4/b) kapsamında hizmet olarak değerlendirilmesine ilişkin iş ve işlemler cari usullere göre sonuçlandırılacaktır.

Bu durum, (4/a) kapsamında çalışmaya başladığı tarih ile şirket ortağı olduğu tarih aynı olan sigortalılar için de uygulanacaktır. Burada esas olan, (4/a) kapsamında çalışma devam ederken (4/b) kapsamında sigortalılığı gerektiren şirket ortaklığının gerçekleşmesidir. Ancak, şirket ortağı olduğu gün diğer bir ifadeyle, (4/b) kapsamında sigortalı olması gerektiği halde aynı gün ortağı olduğu şirketten (4/a)kapsamında bildirim yapıldığı tespit edilenlerin,şirket ortaklığı nedeniyle (4/b) kapsamında bildirimi;

-Yapılanların (4/a) kapsamındaki sigortalılığı iptal edilecek (4/b) kapsamındaki sigortalılığı geçerli sayılacaktır.

-Yapılmayanların ise, (4/a) kapsamında yapılan tescil kaydı bildirim kabul edilerek, (4/b) kapsamında sigortalı olması gereken tarih itibariyle (4/b) kapsamında sigortalılığı başlatılacak ve (4/a) kapsamındaki hizmetler 4/(b) kapsamında hizmet olarak değerlendirilecektir.

Örnek 1- 17/8/1999 tarihinden itibaren (E) limited şirket ortağı olan ancak, (4/b) kapsamında tescil edilmeyen sigortalı (B), 1/2/2000 tarihinden itibaren ortağı olduğu (E)limite şirketinden (4/a) kapsamında sigortalı bildirilmeye başlanmış ve şirket ortaklığı halen devam etmektedir. Sigortalı (B)’nin (4/a) kapsamında 1/2/2000 tarihinde başlatılan tescil kaydı beyan kabul edilip, (4/b) kapsamında şirket ortağı olduğu 17/8/1999 tarihi itibariyle (4/b) kapsamında sigortalılığı başlatılacak ve (E) limited şirketinden bildirilen (4/a) kapsamındaki hizmet süreleri (4/b) kapsamında hizmet olarak değerlendirilecektir.

Örnek 2- 7/9/2001 tarihinden itibaren (Y) limited şirket ortağı olan ancak, (4/b) kapsamında tescil edilmeyen sigortalı (C), 1/1/2002 tarihinden itibaren ortağı olduğu (Y) limited şirketinden (4/a) kapsamında sigortalı bildirilmeye başlanmış ve bu kapsamda yapılan bildirimler şirket ortaklığının sona erdiği 12/3/2013 tarihine kadar devam etmiştir. Sigortalı (C)’nin (4/a) kapsamında 1/1/2002 tarihinde başlatılan tescil kaydı, bildirim olarak kabul edilecek ve (4/b) kapsamında (Y)limited şirketine ortak olduğu 7/9/2001 tarihi itibariyle (4/b) kapsamında sigortalılığı başlatılacak ve (Y)limited şirketinden 1/1/2002 tarihi itibariyle başlatılan (4/a) kapsamındaki sigortalılık süreleri şirket ortaklığının sona erdiği 12/3/2013 tarihine kadar (4/b) kapsamında hizmet olarak değerlendirilecektir.

Örnek 3- 23/5/2003 tarihinde (A) anonim şirketi kurucu ortağı olan ve yine 23/5/2003 tarihinden itibaren kurucu ortağı olduğu (A) anonim şirketinden (4/a) kapsamında sigortalı bildirimi yapılan sigortalı (D), şirket ortaklığından dolayı Kuruma herhangi bir bildirimde bulunmamıştır. (A) anonim şirketi ortaklığı halen devam eden sigortalı (D)’nin (4/b) kapsamında şirket ortağı olduğu 23/5/2003 tarihi itibariyle (4/b) kapsamında sigortalılığı başlatılacak,1/10/2008 tarihinden yönetim kurulu üyeliği olmadığından 30/9/2008 tarihi itibariyle (4/b) sigortalılığı sonlandırılarak 1/10/2008 tarihinden sonraki (A) anonim şirketindeki(4/a) hizmetleri geçerli sayılacaktır.

Örnek 4- 1/1/1997 tarihinden itibaren (Z) limited şirket ortağı olan ancak, 4/(b) kapsamında tescil edilmeyen sigortalı (S), 1/1/2002 tarihinden itibaren ortağı olduğu(Z) limited şirketinden (4/a) kapsamında sigortalı bildirilmeye başlanmış ve bu kapsamda yapılan bildirimler şirket ortaklığının sona erdiği 27/7/2011 tarihine kadar devam etmiştir. Sigortalı (S)'nin (4/a) kapsamında (Z)limited şirketinde 1/1/2002 tarihinde başlatılan tescil kaydı, bildirim olarak kabul edilecek ve 4/10/2000 tarihi itibariyle (4/b) kapsamında sigortalılığı başlatılacaktır. (Z) limited şirketinden 1/1/2002 tarihi itibariyle başlatılan (4/a) kapsamındaki sigortalılık süreleri şirket ortaklığının sona erdiği 23/7/2011 tarihine kadar (4/b) kapsamında hizmet olarak değerlendirilecektir.

6.3- (4/a) kapsamında sigortalı olup çalıştığı işyerine veya başka bir şirkete ortak olanlar

2008/Ekim öncesinde (4/a) kapsamında hizmet akdiyle çalışırken, çalıştıkları işyerine veya başka bir şirkete ortak, anonim şirkette ise kurucu ortak veya yönetim kurulu üyesi olanlar, (4/a) kapsamındaki sigortalılıkları kesintiye uğrayıncaya kadar (4/b) kapsamına alınmayacaktır. (4/a) kapsamındaki çalışmaları sona erdirip en az bir gün ara vererek ortağı olduğu şirketten yeniden hizmet akdine tabi çalışmaya başlanması durumunda hizmetler kesintiye uğramış kabul edilecektir.

Örnek 1- 13/5/2005 tarihinden itibaren (A) anonim şirketi işyerinden (4/a) kapsamında sigortalı iken 20/6/2007 tarihinde, çalıştığı (A) anonim şirketine ortak ve yönetim kurulu üyesi olan ve kesintisiz devam eden (4/a) kapsamındaki sigortalılığı 31/5/2016 tarihinde sona eren sigortalı (B)’nin, (4/a) kapsamında sigortalılığı geçerli sayılarak 1/6/2016 tarihinden itibaren (4/b) kapsamında sigortalılığı başlatılacaktır. Örnek 2- 19/5/2004 tarihinden itibaren (4/a) kapsamında (F) anonim şirketi işyerinden sigortalı iken, 30/6/2004 tarihinde (Y) limited şirketine ortak olan sigortalının (F) anonim şirketi işyerinden (4/a) sigortalılığı 26/7/2005 tarihinde sona ermiş ve ortağı olduğu (Y) limited şirketi işyerinden 27/7/2005 tarihinden itibaren (4/a) kapsamında işe giriş bildirgesi vererek 7/11/2017 tarihine kadar aralıksız (4/a) kapsamında hizmet bildirimi yapılmıştır. 3/1/2018 tarihinde de (Y)limited şirketindeki ortaklığından ayrılmıştır. Her ne kadar (4/a) kapsamında bildirilen hizmetlerin arasında boşluk olmadığı düşünülse de; H kişisi hizmet akdiyle çalıştığı (F)anonim şirketine değil, (Y)limited şirketine ortak olduğu için; 27/7/2005-7/11/2017 tarihleri arasındaki (4/a) kapsamında bildirilen hizmeti iptal edilecek, 27/7/2005-3/1/2018tarihleri arası 4/(b) kapsamında tescili yapılarak, iptal edilen primler cari usullere göre aktarılacaktır. Örnek 3- 20/5/2005 tarihinden itibaren ortağı olmadığı (Y)limited şirketinin işyerinden(4/a) kapsamında sigortalı iken 30/7/2006 tarihinde (S)limited şirketine ortak olan sigortalı (K)’nın (Y)limited şirketi işyerinden (4/a) sigortalılığı 1/2/2009 tarihinde sona ermiş ve 2/2/2009 tarihinden itibaren ortağı olduğu (S) şirketi işyerinden (4/a) kapsamında bildirilmeye başlanmıştır. Hem hizmet akdiyle çalıştığı (Y)limited şirketine ortak olmadığı, hem de 2008 Ekim ayından itibaren ortağı olduğu şirketten (4/a) kapsamında bildirilmesi mümkün olmadığı için; sigortalı (K)’nın 1/2/2009 tarihine kadar bildirilen (4/a) sigortalılığı geçerli sayılacak, 2/2/2009 tarihinden itibaren (4/b) kapsamında sigortalılığı başlatılacaktır.

Örnek 4- (G) limited şirketinin İstanbul'daki işyerinde 20/9/1995 tarihinden beri (4/a) kapsamında çalışmakta olan sigortalı (M) 7/2/2001 tarihinde (G)limitedşirketine ortak olmuştur.Sigortalı (M)'nin (X) limited şirketinin İstanbul işyerinden 29/3/2018 tarihinde işten ayrılışı, 30/3/2018 tarihinde de (G) şirketinin Ankara'da faaliyet gösteren işyerinden ise işe giriş bildirgesi verildiği tespit edilmiştir. Öncelikle sigortalı (M) çalıştığı işyerine ortak olduğu için; (4/a) kapsamında 30/3/2018 tarihine kadar bildirilen hizmetleri geçerli sayılacaktır. Sigortalı (M) nin (G)limited şirketi ile olan hizmet akdi sonlanmadan, aynı şirketin farklı bir işyerinde, her ne kadar 1/10/2008 tarihinden sonra olsa da; geçiş işlemleri arasında tarih olarak bir boşluk olmadığı ve iki işyerinin de aynı vergi numarasına sahip olması nedenleri ile 29/3/2018 tarihinden sonra (G)limited işyerinin Ankara’da faaliyet gösteren işyerinden bildirilen (4/a) kapsamındaki hizmetleri de geçerli sayılacaktır.

Örnek 5- (Z) limited şirketi işyerinde 3/1/1995 tarihinden beri (4/a) kapsamında çalışmakta olan sigortalı (K) 7/11/2003 tarihinde (Z) ve (Y)limited şirketlerine ortak olmuştur. Sigortalı (K)'nın (Z) limited şirketi işyerinden 27/7/2011 tarihinde işten ayrılışı verilmiş, 28/7/2011 tarihinde (Y) limited şirketinden işe giriş bildirgesi düzenlenerek ortaklığının devam ettiği 29/5/2018 tarihine kadar (4/a) kapsamında hizmet bildirilmiştir. Sigortalı (K)'nın (Z)limited işyerinden 27/7/2011 tarihine kadar bildirilen hizmetleri geçerli kabul edilecektir. Ancak, kişinin önceden gelen hizmet akdi (Z) limited şirketi ile olduğu için; ortağı olduğu (Y)limited şirketinden hizmet bildirilmesi mümkün olmadığından, 28/7/2011-29/5/2018 tarihleri arasında (Y) işyerinden bildirilen hizmetleri iptal edilecektir. Sigortalı (K)'nın 28/7/2011 tarihinden itibaren (4/b) kapsamında tescili yapılarak, iptal edilen primler cari usullere göre aktarılacaktır

6.4- (4/a) kapsamında sigortalı olup çalıştığı şirkete ortak olanlardan, şirkette kendinden başka sigortalı kalmayanlar

Tüzel kişiler, tıpkı gerçek kişiler gibi hak sahibi olabilen ve borç altına girebilen ve hukuk sisteminde kişi olarak kabul edilen mal veya kişi toplulukları olduğundan, tüzel kişilerin topluluğu oluşturan kişilerden ayrı bir kişilikleri bulunmaktadır. Diğer bir ifadeyle, hukukta belirli bir amaç çerçevesinde örgütlenmiş bazı insan ve mal toplulukları tek bir "varlık" niteliğinde kabul edilmiş ve bu topluluklara da insan gibi hak sahibi olmak, yükümlülük ve borç yüklenebilme olanağı tanınmıştır. Tüzel kişilikler yetkilerini organları marifetiyle kullanmakta olup, organlar ise gerçek kişilerden oluşmaktadır. Şirketlerin ortakları ile tüzel kişinin organı arasında kollektif, adi ve adi komandit şirketler hariç hizmet akdi kurulması mümkün bulunmaktadır. Buna göre, ortağı olduğu şirketten (4/a)kapsamında hizmeti bildirilen ve kendinden başka (4/a)kapsamında sigortalı kalmayan şirket ortaklarının, çalıştıkları şirketin sermaye şirketi olması halinde ise, (4/a) kapsamında sigortalılığı devam ettirilecektir. Örnek 1- Sigortalı (N), 5/4/2005 tarihinden itibaren (4/a) kapsamında sigortalı iken, 1/1/2006 tarihinde çalıştığı limited şirketine ortak olmuş 1/5/2013 tarihinden itibaren de şirkette kendisinden başka bildirilen sigortalı kalmamıştır. Sigortalı (N)’nin, ortağı olduğu şirketin sermaye şirketi olması ve kendinden başka bildirilen sigortalı bulunmayan dönemlerde de şirket tüzel kişiliği ile hizmet akdi kesintiye uğramadığından, (4/a) kapsamında bildirilen sigortalılığı devam ettirilecektir.”

Sosyal Güvenlik Kurumu 24.04.2019 tarihinde 2013/11 sayılı Genelgede Değişiklik yapan 2019/9 Genelgeyi yayımladı bu genelgede;

2019/9 sayılı Genelgesi ile dedi ki: “Ortağı olduğu şirketten sigortalı olduğu ve 2008 sonrasında da durumunda değişiklik meydana gelmemiş olsa bile ben bu sigortalının ortağı olduğu şirketten sigortalılığını hangi tarihte başlamışsa o tarihten itibaren bozacağım diyor…

2008 ÖNCESİ DEVAM EDEN KESİNTİSİZ SSK ÖDEMESİ İPTAL EDİLECEK!

Sosyal Güvenlik Kurumu 2019 yılında yayımlamış olduğu 2019/9 sayılı Genelgesi ile kesintisiz devam eden kendi şirketinden 4/a sürelerini iptal etmektedir. Siz, kendi işyerinizde 2008 öncesinden bu yana kesintisiz 4/a hizmeti bildirebiliyorken bu genelge ile tüm hizmetleriniz iptal edilerek 4/b’ye çevrilmektedir. Bu uygulama özellikle EYT KANUNU kapsamında emeklilik başvurusu yapan 2008 öncesinden bu yana kesintisiz 4/a hizmeti olan sigortaların 4/a kapsamında sigortalılıkları iptal edilerek bu genelge ile tüm hizmetleriniz iptal edilerek 4/b’ye çevrilmektedir.

HİZMET ÇAKIŞMALARINDA SİGORTALI MAĞDUR!

Sosyal Güvenlik Kurumu bahsettiğim durumda olan kişilerin 4/a prim bildirimlerini geriye doğru iptal ediyor, ancak iptal ettiği primleri yine 1/1 olacak şekilde 4/b’ye aktarmıyor. Tüm çevirdiği 4/b primleri asgari ücret üzerinden tahakkuk ettiriyor. Kalan kısmı işveren payını işverene, işçi payını işçiye iade diyor.

1 Ekim 2008 öncesine ayrıcalık var

Her ne kadar 1 Ekim 2008 tarihinden sonra Bağ-Kur kapsamında sigortalı olması gereken kişiler, kendilerine ait işyerlerinden 4/a yani SSK sigortalısı olamayacaklar ise de, 1 Ekim 2008 tarihinden önceki sigortalılar için kazanılmış haklar sosyal güvenlik reformu ile korunmuştur. Buna göre;

1 Ekim 2008 tarihinden önce sigortalılığın başlaması,

*- Bu sigortalılığın, 1 Ekim 2008 tarihinden sonra da kesintisiz şekilde, gün boşluğu olmadan devam etmesi,

*- İşyerinde kendisinden başka Kanun md. 4/1/a bendi (hizmet akdiyle çalışan işçiler) kapsamında çalışan en az bir kişinin daha olması,

Şartları aranmaktadır.

İptal edilmeyen tek hizmet, sigortalı olarak başladığı işyerine ortak olanların kaldı. Sigortalıyken ortak olduysanız ve ortak olduktan sonra da 4/b tescili yaptırmadan 4/a’nız devam ettiyse ve hiç kesintiniz yoksa kurum sizin 4/a bildirimlerinizi iptal etmiyor. Ancak bunun haricinde olan tüm kendi şirketinden 4/a prim bildirenlerin hizmetleri iptal ediliyor.

ŞİRKETLERİN İNSAN KAYNAKLARI DEPARTMANI “EMEKLİLİK TAHSİS SERVİSİ “DEĞİLDİR!..

BU KONUDA OLASI EMEKLİLİK İPTALLERİ SONUCU DOĞACAK CEZAİ YAPTIRIMLAR İK DEPARTMANLARININ SORUMLULUĞUNA BIRAKILAMAYACAK KADAR ÖNEM ARZ ETMEKTEDİR!…

EYT’lilere ilişkin düzenlemenin yürürlüğe gireceği tarihte çalışmaya devam eden SSK’lıların, emekli aylığı talebinde bulunmaları için öncelikle işten ayrılma koşulunun gerçekleşmesi gerekiyor. Bunun için sigortalılar öncelikle işverenlerine emekli olmak istediklerini yazılı olarak bildirecekler.

İşverenler çalışanların hem de kendilerinin sonradan olası mağduriyet yaşamaması için EYT kanun kapsamında emekli olacak bu sigortalıların hem işten ayrılış bildirgelerini düzenlemek hem de kıdem tazminatlarını ödemek için sigortalıdan SGK’dan alınacak “Emekli Olur” yazısını getirmelerini istemeleri gerekmektedir.

Özellikle yukarıda belirttiğim 2019/9 Genelge kapsamında kendi işyerinde SGK’lı 4/a kapsamında çalışmış ise Emeklilik başvurusu değerlendirmesinde VEDOP veya MERSİS Girişinde üzerinden tespit yapılarak kişinin kendi şirketinde 4/a kapsamında sigortalılığı olup olmadığı sorgulanıp sigortalılık 2008 öncesi olsa da bütün 4/a kapsamındaki sgk süreleri iptal ediliyor.

Sosyal Güvenlik Kurumu bahsettiğim durumda olan kişilerin 4/a prim bildirimlerini geriye doğru iptal ediyor, ancak iptal ettiği primleri yine 1/1 olacak şekilde 4/b’ye aktarmıyor. Tüm çevirdiği 4/b primleri asgari ücret üzerinden tahakkuk ettiriyor. Kalan kısmı işveren payını işverene, işçi payını işçiye iade diyor.

Bu nedenle özellikle EYT kapsamında emeklilik başvuruları yapacak sigortalıların sonradan yaşanacak emekli çakışmaları başta olmak üzere diğer nedenlerden dolayı Kurumdan Emekli yazısı almaları gerektiği ile ilgili sitemizde yayımlanan makalede belirtmiştim

Konu ile sitemizde yazdığımız makalede “ÇALIŞANLAR EYT’LİLERİN “EMEKLİ OLUR” YAZISI İÇİN KURUMUN BU YAZILARI EN KISA ZAMANDA EYT’LİLERE VERMESİ İÇİN GEREKLİ ÖNLEMLERİ ALARAK HAZIRLIKLARINI YAPMASI GEREKMEKTEDİR”

Makalemizde;

EYT’lilere ilişkin düzenlemenin yürürlüğe gireceği tarihte çalışmaya devam eden SSK’lıların, emekli aylığı talebinde bulunmaları için öncelikle işten ayrılma koşulunun gerçekleşmesi gerekiyor. Bunun için sigortalılar öncelikle işverenlerine emekli olmak istediklerini yazılı olarak bildirecekler.

İşverenler çalışanların hem de kendilerinin sonradan olası mağduriyet yaşamaması için EYT kanun kapsamında emekli olacak bu sigortalıların hem işten ayrılış bildirgelerini düzenlemek hem de kıdem tazminatlarını ödemek için sigortalıdan SGK’dan alınacak “Emekli Olur” yazısını getirmelerini isteyecekler. EYT’lilerin maaş kayıplarının olmaması için Mart ayı içinde “Emekli Olur” yazısının SGK’dan temin edilip, işverence bu yazıya istinaden işten ayrılış bildirgesinin verilmesi ve EYT’lilerin yine bu ay içinde aylık talebinde bulunmalarının sağlanması gerekiyor. Bu işlemlerin gecikmesi, her geciken ay için maaş kaybı anlamına geliyor. SGK’nın bu yazıyı en kısa zamanda EYT’lilere vermesi için gerekli önlemleri alması gerekiyor.

SGK birimlerinin Rehberlik servisleri personel yönüyle daha donanımlı hale getirilip özellikle EYT yasası yürürlüğe girdikten sonra “Emekli Olur” yazısını almak isteyen sigortalıların zamanla yarıştıkları dönemde bu talepleri, hizmet sürelerinde sorun olmayan sigortalılar yönünden bu servisler aracılığı ile karşılanabilir. Dosyaları üzerinden bu belgeleri verilecek sigortalılar içinde bu işlemin en kısa sürede yapılması ve mağduriyet yaratılmaması için acil önlem alınmalı. Demiştik.

Konu ile ilgili önce;

Adana Sosyal Güvenlik İl Müdürlüğü ÇUKUROVA SOSYAL GÜVENLİK MERKEZİ Emekli Olur yazıları ile ilgili bir yazı yayımlandı

Daha sonra Kurum bir duyuru yayımladı

İlgili duyuruda “sadece hizmetlerinde tereddüt olan sigortalılar için Kurumumuzdan resmi yazı talep etmeleri aylık bağlama işlemlerinin en kısa zamanda sonuçlanmasını ve sigortalıların herhangi bir mağduriyet yaşamamalarını sağlayacaktır. Denilmiş olup “tereddüt” ifadesi kullanılmış olup İşyerlerinde İnsan Kaynakları Departmanını “EMEKLİ TAHSİS BÖLÜMÜ” departmanı kapsamında sayarak Sigortalıların Hizmet Dökümlerinden Emeklilik durumunu analiz ederek Emekliliği Hak edip etmediklerini değerlendirip “tereddüt” yaşadıkları sigortaları Kuruma yönlendirip “Emekli Olur” yazısı almalarını belirtmektedir.

İşyerlerinin İnsan Kaynakları Departmanı yani “EMEKLİ TAHSİS BÖLÜMÜ” olarak

SİGORTALILARIN EMEKLİLİK ŞARTLARINI;

ÇALIŞMA HAYATIM, NORMAL ŞARTLARDA NE ZAMAN EMEKLİ OLURUM PORTALLARINDAN ALINACAK BELGELERE İSTİNADEN İŞTEN AYRILIŞ BİLDİRGESİ VERİLMESİ GEREKTİĞİNİ BELİRTİLMİŞTİR

SORULACAK SORU ŞUNLAR;

KURUMUN 2019/9 GENELGESİ KAPSAMINDA SİGORTALILIK ÇAKIŞMASI OLAN SİGORTALILARIN DURUMU BELİRTİLEN PORTALLARDA DOĞRU ŞEKİLDE KAYIT İŞLEMİ YAPILMIŞMI?

- BELİRTEN PORTALLARDA 4/A KAPSAMINDA BULUNAN SİGORTALILARIN DİĞER SANDIKLARDA (4/B,4C, TARIM BAĞKUR, TARIM SİGORTA BANKA SANDIKLARI VB) HİZMETLER EMEKLİLİK HESABINDA BAZ ALINIYOR MU?

- BELİRTEN PORTALLARDA 4/A KAPSAMINDA BULUNAN SİGORTALILARIN BORÇLANMA DURUMU EMEKLİLİK HESABINDA BAZ ALINIYOR MU?

- BELİRTEN PORTALLARDA 4/A KAPSAMINDA BULUNAN SİGORTALILARIN EYT KAPSAM HESABI YAPARKEN HİZMET DÖKÜMÜNÜZDE S, Ş VE K KODLARI HİZMETLER EMEKLİLİK HESABINDA BAZ ALINIYOR MU?

- BELİRTEN PORTALLARDA 4/A KAPSAMINDA BULUNAN SİGORTALILARIN STAJ DOĞUM, ASKERLİK, YURTDIŞI BORÇLANMA DURUMLARINDA BAŞLANGIÇ GERİYE ÇEKİLEREK VE 4/A, 4/B STATÜSÜ BELİRLENENEREK Mİ SİGORTALILARIN BORÇLANMA DURUMU EMEKLİLİK HESABINDA BAZ ALINIYOR MU?

- BELİRTEN PORTALLARDA 4/A KAPSAMINDA BULUNAN SİGORTALILARIN 18 YAŞIN ALTINDA GEÇEN HİZMETLER EYT KAPSAMINDA SAYILIP HİZMETLER EMEKLİLİK HESABINDA BAZ ALINIYOR MU?

- BELİRTEN PORTALLARDA 4/A KAPSAMINDA BULUNAN SİGORTALILARIN EYT KAPSAM HESABI YAPARKEN HİZMET DÖKÜMÜNDE İPTAL VEYA SEHVEN GİRİLMİŞ BAŞKA BİR SİGORTALININ PRİM GÜN VE KAZANCI VAR İSE EMEKLİLİK HESABINDA BAZ ALINIYOR MU?

BU VE BENZERİ BİR ÇOK SORU AKLA GELMEKTE OLUP BELİRTEN PORTALLARDA ALINAN BELGELERLE HEM İŞÇİ HEM DE İŞVERENİN SONRADAN MAĞDURİYET YAŞAMASI DURUMUNDA İLGİLİ YAZIYI EK GÖSTEREREK MAĞDURİYETLERİ ÇÖZÜLECEK Mİ?

EN BASİT ÖRNEĞİ BU PORTALDAN

İŞVEREN VE SİGORTALI SONRADAN PORTALLARDA ALINAN BELGELERLE BUGÜN ASGARİ ÜCRETLE ÇALIŞAN SİGORTALININ ÇIKIŞI YAPILIP AYIN 4’Ü İTİBARİYLE SGDP GİRİŞİ YAPILDI VERGİ İSTİSNASI NEDENİYLE İŞÇİYE ORTALAMA ÖDENEN HER İŞÇİ İÇİN 800 TL FAZLA PARA ÖDEYECEK 8 AY SONRADAN SİGORTALININ EMEKLİLİĞİ HAK ETMEDİĞİ TESPİT EDİLİNCE ÖDENEN KIDEM TAZMİNATI VE SGDP DEN DOLAYI ÖDENEN FAZLA ÜCRET DURUMU NE OLACAKTIR?

Benzeri birçok soru ile özellikle Kurumun 2019/9 genelgesi kapsamında hizmet çakışması bulunan sigortalıların Emeklilikten sonra yapılacak inceleme ve denetimlerde Emekliliği iptal edilirse sorumluluk bir nevi Emekli Tahsis servisi işlemleri yapan İnsan Kaynakları departmanına yüklenecek kadar basit sorun olmadığı da ortaya çıkacak İşçi ve İşveren karşı karşıya kalacağını düşünmekteyiz.

Kurumun yaptığı duyuruya istinaden aklımız da şu soru gelmekte” NEYE GÖRE TEREDDÜT KİME GÖRE TEREDDÜT”

SONUÇ OLARAK

2019/09 No’lu SGK genelgesi ile bu durumda olan sigortalılara ciddi mağduriyet yaşatacak bir yoruma gidilmek suretiyle 1.10.2008 öncesinde 4/ (a) bendi kapsamında (SSK) sigortalılıklar iptal edilerek bu kişiler 4/b bendi kapsamında (Bağ-Kur) sigortalısı sayılmaktadır.

2019/09 No’lu SGK genelgesinde; “1/10/2008 tarihinden önce 1479 Sayılı Kanun kapsamında tescili yapılması gerektiği halde 506 sayılı Kanun kapsamında tescil yapıldığı söz konusu tarihten sonra tespit edilen sigortalılar, kanunun geçici 8’inci maddesi kapsamında değerlendirilmeyecek, (4/a) kapsamında yapılan tescil kaydı beyan kabul edilerek, (4/b) kapsamında sigortalı olması gereken tarih itibariyle (4/b) kapsamında sigortalılığı başlatılacak ve (4/a) kapsamındaki hizmetler (4/b) kapsamında hizmet olarak değerlendirilecektir. (4/a) kapsamındaki hizmetlerin (4/b) kapsamında hizmet olarak değerlendirilmesine ilişkin iş ve işlemler cari usullere göre sonuçlandırılacaktır. Bu durum, (4/a) kapsamında çalışmaya başladığı tarih ile şirket ortağı olduğu tarih aynı olan sigortalılar için de uygulanacaktır. Burada esas olan, (4/a) kapsamında çalışma devam ederken (4/b) kapsamında sigortalılığı gerektiren şirket ortaklığının gerçekleşmesidir.” denilmiştir.

SGK Başkanlığı’nın 2019/09 sayılı genelgenin revize edilerek 1.10.2008 öncesi kendi şirketlerinde başlayan ve kesintisiz şekilde devam eden 4/ (a) (SSK) sigortalılıklarını iptal ederek 4/b (Bağ-Kur) sigortalısı olarak tescil etmesi nedeniyle yürürlüğe giren EYT Kanun kapsamında emeklilik başvurusu yapacak on binlerce kendi şirketinde 4/a kapsamında sigortalı olan kişinin emeklilikleri iptal edilecektir.

Sosyal Güvenlik Kurumu bahsettiğim durumda olan kişilerin 4/a prim bildirimlerini geriye doğru iptal ediyor, ancak iptal ettiği primleri yine 1/1 olacak şekilde 4/b’ye aktarmıyor. Tüm çevirdiği 4/b primleri asgari ücret üzerinden tahakkuk ettiriyor. Kalan kısmı işveren payını işverene, işçi payını talep ederse işçiye iade diyor.

Bu nedenle EYT Kanun kapsamında emekli başvuruları yapacak sigortaların şirketlerin İnsan Kaynakları departmanlarını Emeklilik Tahsis servisi yerine koyup sırf hizmet dökümüne bakıp çalışma portalından emekliliği hakketmiş denilerek emeklilik başvurusu yapan sigortalılara ödenen Kıdem Tazminatları ve Emekli olduktan sonra tekrar işe girişlerinde belge türü değiştirip SGDP olarak bildirilen sigortalılara vergi istisnasından kaynaklanacak ortalama aylık ödenecek olan 800.00 tl ve belge türü değişiklikleri vb bir çok sorun yaşanacak olup Çalışma barışı açısından İşçi İşveren karşı karşıya gelecektir.

Bu nedenle Kurum aşırı yoğunluktan dolayı Emekli olur yazısı vermek istemiyor bunu şirketlerin İnsan Kaynakları inisiyatifine bırakmakta istiyor, fakat yukarıda belirttiğim nedenlerden emeklilikleri sonradan iptal edilecek sigortalılar hem işverene hem işçiye hem de Kuruma çok daha fazla iş yükü getirecektir.

20.03.2023

Musa Çakmakçı

Sosyal Güvenlik Uzmanı

This email address is being protected from spambots. You need JavaScript enabled to view it.

Kaynak: www.MuhasebeTR.com

Varlık Barışı Mı, Yoksa Matrah Artırımı Mı Tercih Edilmelidir?

1. Varlık barışı uygulaması

Varlık barışı, gerçek ve tüzel kişilerin yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarının banka veya aracı kurumlara bildirilerek yurda getirilmesine; yurt içinde bulunan ancak gelir ve kurumlar vergisi mükelleflerinin kanuni defter kayıtlarında yer almayan para, döviz, altın, menkul kıymetler, diğer sermaye piyasası araçları ve taşınmazların ise vergi dairesine beyan edilerek kanuni defter kayıtlarına alınabilmesine imkân veren bir uygulamadır.

Varlık barışını, "yurt dışı" ve "yurt içi" varlık barışı olarak ikiye ayırmak mümkün. Kapsam ve uygulamalarda bazı farklılıklar var. Yurt dışı için "bildirim", yurt içi için ise "beyan" kavramını kullanıyoruz. Yazının bundan sonraki kısmını bu ayırıma dikkat ederek okursanız daha anlaşılır olacaktır.

1. 1. Defter tutma zorunluluğu olmayanlar varlık barışından yararlanabiliyor mu?

Yurt dışı varlık barışından öteden beri mükellef olmayanlar da yararlanabiliyordu. Yakında sona erecek düzenleme de yurt dışı varlık barışı için eskiden bu olduğu gibi bu olanağı sağlıyor.

Yurt içi varlık barışında ise ilk defa son düzenleme ile gelir ve kurumlar vergisi mükellefiyeti olmayanlara (yani defter tutmayanlara) varlık barışı imkânı tanındı.

Mükellef olmayanların bu kapsamda beyanda bulunmaları halinde mükellefiyet tesis ettirmeleri ve defter tutmaya başlamaları bir zorunluluk değil...

1. 2. Varlık barışı için ödenecek vergi

Varlık barışından 2023 yılında yararlanmak için yüzde 3 oranında bir vergi ödenmesi gerekiyor. 2022 yılında oran yurt dışı varlık bildiriminde daha düşüktü, ancak 2023 yılına girilmesiyle birlikte bu oranlar geçerliğini kaybetti. (Yurt dışı varlıklarını 30/9/2022 tarihine kadar bildirenler yüzde 1, 1/10/2022-31/12/2022 arasında bildirenler ise yüzde 2 oranında vergi ödedi. Yüzde 3'lük oran 1/1/2023-31/3/2023 arasında bildirenler için geçerli. Yurt içi varlık barışında ise 2022 yılında da oran yüzde 3 idi.)

Yurt dışı varlık barışında Türkiye’deki banka ya da aracı kurumlarda açılan hesaplara transfer edilen veya yurt dışından getirilerek bu hesaplara yatırılan varlıkların en az 1 yıl süreyle bu hesaplarda tutulması halinde vergi yüzde 0 (sıfır) olarak uygulanacak. Bu durumda, vergi dairesine ödenen vergiler, bildirim sahibinin talebi üzerine kendisine iade edilecek. Yurt içi varlık barışında verginin sıfır olarak uygulanması imkânı bulunmuyor.

1. 3. Ek bildirim veya beyanda bulunmak mümkün mü?

2022 yılında veya 2023 yılının önceki aylarında bildirim veya beyanda bulunmuş olanlar, bu ay sonuna kadar yeni bir bildirim veya beyanda bulunabilirler.

1. 4. Varlıkların yurda getirilme veya kayda alınma zamanı

Yurt dışı varlık barışında bildirilen varlıkların bildirim tarihinden itibaren 3 ay içinde Türkiye’ye getirilmesi, yurt içi varlık barışında ise beyan edilen varlıkların defter tutan mükelleflerce beyan tarihi itibariyle kayıtlara alınması zorunlu bulunuyor.

Gelir ve kurumlar vergisi mükellefiyeti bulunmayanların, taşınmaz dışındaki varlıklarının beyan tarihi itibarıyla banka veya aracı kurumlardaki hesaplara yatırıldığını gösterir belgelerle tevsik edilmesi yeterli görülüyor.

1. 5. Sağlanan vergi avantajı

Bildirilen veya beyan edilen varlıklara isabet eden tutarlara ilişkin hiçbir suretle vergi incelemesi ve vergi tarhiyatı yapılamaz. Diğer nedenlerle başlayan vergi incelemeleri ile takdir komisyonu kararları sonucu bulunan matrah farkının ise bildirilen veya beyan edilen varlıklar nedeniyle ortaya çıktığının tespiti durumunda, bildirilen veya beyan edilen varlık tutarının;

- Bulunan matrah farkına eşit ya da fazla olması durumunda gelir ve kurumlar vergisi ile katma değer vergisi yönünden tarhiyat yapılmayacak,

- Bulunan matrah farkından düşük olması halinde, sadece aradaki fark tutar üzerinden gelir ve kurumlar vergisi ile katma değer vergisi yönünden vergi tarhiyatı yapılacak.

Bu korumadan yararlanabilmek için bildirim veya beyanın, vergi incelemesine başlama veya takdir komisyonuna sevk tarihinden önce yapılmış olması gerekiyor.

2. Matrah artırımı hangi avantajları sağlar?

Gelir veya kurumlar vergisinde matrah artırımı, kapsama giren dönemler için beyan edilen matrahların yıllar itibariyle belirlenen oranlarda artırılması suretiyle hesaplanacak vergilerin ödenmesi karşılığında artırımdan yararlanan mükelleflere vergi incelemesi ve tarhiyat yapılmasını önleyen, yani koruma sağlayan bir düzenlemedir.

Kapsama giren yıllar, artırım oranları ve asgari artırım tutarları aşağıdaki gibidir:

3. Karşılaştırma ve önerilerim…

Her iki uygulama da vergi incelemesi ve tarhiyattan koruma sağlıyor olsa da matrah artırımının sağladığı korumanın daha kesin ve güvenilir olduğunu söyleyebiliriz. Matrah artırımında şartların sağlanması halinde inceleme elemanı veya vergi dairesinin aksi yönde hiçbir tasarrufu söz konusu olamaz. Artırımdan yararlanılan vergiler ve dönemler itibariyle kesin inceleme ve tarhiyat yasağı vardır.

Varlık barışında ise bildirilen veya beyan edilen varlıklara isabet eden tutarlara ilişkin hiçbir suretle vergi incelemesi ve vergi tarhiyatı yapılmayacağı öngörülmüştür, ancak diğer nedenlerle yapılacak incelemeler sırasında izahta sorun yaşanması ihtimalini göz ardı edemeyiz. Çünkü diğer nedenlerle yapılacak vergi incelemelerinde tespit edilecek matrah farklarının, bildirilen veya beyan edilen varlıklar nedeniyle ortaya çıktığının tespiti gerekmektedir. Çok net durumlar dışında, vergi inceleme elemanının varlık barışı açıklamasını uygun bulmaması halinde, tarhiyat korumasından yararlanılamaması gibi durumlar ortaya çıkabilir.

Bu noktada iki eleştirimi ifade etmek isterim:

* Varlık barışında otomatik bir mahsup imkânının olmaması önemli bir eksikliktir.

* Vergi müfettişine bu süreçte verilen değerlendirme yetkisinin sınırları net bir şekilde çizilmelidir.

Mükellefler bu husus dışında, ödenmesi gereken tutarları (vergi maliyetlerini) karşılaştırmak suretiyle hangi uygulamadan yararlanacaklarını belirleyeceklerdir. Karşılaştırma yapılırken varlık barışına konu gelirin elde edildiği döneme ilişkin matrahların ve asgari tutarların dikkate alınması gerekir.

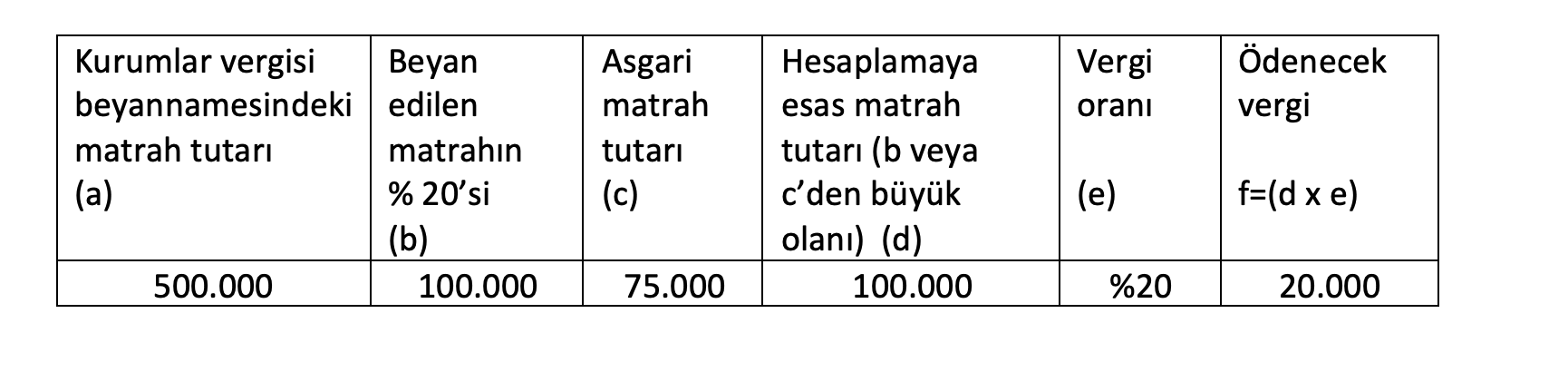

Örnek

Mükellef 2021 yılında elde ettiği 700 bin TL eurobond faiz gelirini, 2021 yılı için verdiği gelir vergisi beyannamesine dahil etmemiştir. Kira ve kâr payı gelirleri için verdiği 2021 yılı gelir vergisi beyannamesinde yer alan matrah 500 bin TL olup, beyan ettiği gelirler defter tutmasını gerektiren gelirlerden oluşmamaktadır. Beyanname üzerinde hiçbir indirimi bulunmayan mükellef 159.690 TL gelir vergisi ödemiştir. (Eğer 700 bin TL eurobond faiz gelirini de beyan etmiş olsaydı 432.190 TL vergi ödeyecekti, yani eksik beyan den mükellef 272.500 TL daha az vergi ödemiş oldu.)

Bu mükellef Mart sonuna kadar bu tutarı yurt içi varlık barışı kapsamında beyan eder ve bankaya yatırmak suretiyle tevsik ederse (700.000 x yüzde 3=) 21 bin TL vergi ödeyerek varlık barışından yararlanabilir. İleride başka nedenlerle yapılabilecek incelemede bu tutarın beyan dışı bırakıldığı tespit edilirse, müfettişe, varlık barışında beyan ettiği paranın kaynağının eurobond faiz geliri olduğunu beyan ederek matrah farkını açıklayabilir. Normal koşullarda bu beyana itibar edilerek tarhiyat önerilmemesi gerekir.

Bu mükellefin matrah artırımı için ödeyeceği vergi şöyle hesaplanır:

Bu mükellefin matrah artırımı nedeniyle ödeyeceği vergi, indirimli oran (yüzde 15) uygulanmadığı durumda bile varlık barışı için ödeyeceği tutardan az olup, üstelik matrah artırımı varlık barışına nazaran daha güvenilir bir uygulama olduğundan, kesinlikle matrah artırımını tercih etmesi beklenir. Böylece 20 bin TL ödeyerek, 272 bin 500 TL gelir vergisi ile bu tutarda ceza ve buna ilaveten gecikme faizini ödeme olasılığını ortadan kaldıracaktır. Üstelik ödeyeceği tutarı uygun vade farkları ile taksitle ödeme olanağından yararlanabilecek, peşin öderse yüzde 10 indirime hak kazanacaktır. Erdoğan Sağlam

SGK Yapılandırma Genelgesi (SGK Genelgesi 2023/14)

T.C.

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI

Sigorta Primleri Genel Müdürlüğü

Sayı: E-24010506-010.06.01-67899952

Konu: 7440 Sayılı Kanun Uyarınca Alacakların Yapılandırılması

Tarih: 20.03.2023

GENELGE

2023/14

1) GENEL AÇIKLAMALAR

Bilindiği üzere, 9/3/2023 tarihli ve 7440 sayılı “Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun” 12/3/2023 tarihli ve 32130 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiş bulunmaktadır.

Söz konusu Kanun ile Kurumumuz tarafından 6183 sayılı Kanun hükümlerine göre takip edilen, 2022/Aralık ve önceki aylara ait olup Kanunun yayım tarihi olan 12/3/2023 tarihi veya Kanunun ilgili hükümlerinde belirtilen sürelerin sonuna kadar tahakkuk ettiği halde ödenmemiş olan Kurumumuz alacakları ile takip ve tahsili Kurumumuza verilen alacaklar, yapılandırılmaktadır.

2) YASAL DAYANAKLAR

7440 sayılı Kanunda yer alan Kurumumuz alacaklarına ilişkin hükümlere, ihtiyaç duyulduğunda kolay ulaşılmasını sağlamak amacıyla aşağıda yer verilmiştir.

“Kapsam ve tanımlar

MADDE 1- (1) Bu Kanun hükümleri;

c) Sosyal Güvenlik Kurumuna bağlı tahsil daireleri tarafından 6183 sayılı Kanun kapsamında takip edilen ve bu Kanunun yayım tarihine veya bu Kanunun ilgili hükümlerinde belirtilen sürelerin sonuna kadar tahakkuk ettiği hâlde ödenmemiş olan;

1) 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 4 üncü maddesinin birinci fıkrasının (a), (b) ve (c) bentleri kapsamındaki sigortalılık statülerinden kaynaklanan, 2022 yılı Aralık ayı ve önceki aylara ilişkin sigorta primi, emeklilik keseneği ve kurum karşılığı, işsizlik sigortası primi, sosyal güvenlik destek primi ile bunlara bağlı gecikme cezası ve gecikme zammı alacakları,

2) 2022 yılı Aralık ayı ve önceki aylara ilişkin isteğe bağlı sigorta primleri ve topluluk sigortası primi ile bunlara bağlı gecikme cezası ve gecikme zammı alacakları,

3) 31/12/2022 tarihine kadar (bu tarih dâhil) bitirilmiş olan özel nitelikteki inşaatlar ile ihale konusu işlere ilişkin yapılan ön değerlendirme, araştırma veya tespit sonucunda bulunan eksik işçilik tutarı üzerinden hesaplanan sigorta primi ile bunlara bağlı gecikme cezası ve gecikme zammı alacakları,

4) 31/12/2022 tarihine kadar (bu tarih dâhil) işlenen fiillere ilişkin olup ilgili kanunları uyarınca uygulanan idari para cezaları ile bunlara bağlı gecikme cezası ve gecikme zammı alacakları,

5) İlgili kanunları gereğince takip edilen 2022 yılı Aralık ayı ve önceki aylara ilişkin damga vergisi, özel işlem vergisi ve eğitime katkı payı ile bunlara bağlı gecikme zammı alacakları,

hakkında uygulanır.

(2) Bu Kanunun uygulanmasında;

ç) Yİ-ÜFE aylık değişim oranları: Türkiye İstatistik Kurumunun her ay için belirlediği 31/12/2004 tarihine kadar toptan eşya fiyatları endeksi (TEFE) aylık değişim oranlarını, 1/1/2005 tarihinden itibaren üretici fiyatları endeksi (ÜFE) aylık değişim oranlarını, 1/1/2014 tarihinden itibaren yurt içi üretici fiyat endeksi (Yİ-ÜFE) aylık değişim oranlarını, 1/11/2016 tarihinden itibaren aylık %0,75 oranını (bu Kanunun yayımlandığı ay dâhil),

d) Geç ödeme zammı: Bu Kanuna göre ödenmesi gereken tutarlara, ödemede gecikilen her ay ve kesri için 6183 sayılı Kanunun 51 inci maddesine göre belirlenen gecikme zammı oranında hesaplanacak zammını,

ifade eder.

(3) Bu Kanun, bazı alacakların yapılandırılmasına ilişkin hükümler ile bazı kanunlarda değişiklik yapılmasına ve yeni hükümler ihdasına ilişkin hükümleri kapsar.

Kesinleşmiş Sosyal Güvenlik Kurumu alacakları

MADDE 7- (1) 2022 yılı Aralık ayı ve önceki aylara ilişkin olup bu Kanunun yayımı tarihinden önce tahakkuk ettiği hâlde bu Kanunun yayımı tarihi itibarıyla ödenmemiş olan;

a) 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a), (b) ve (c) bentleri kapsamındaki sigortalılık statülerinden kaynaklanan; sigorta primi, emeklilik keseneği ve kurum karşılığı, işsizlik sigortası primi, sosyal güvenlik destek primi,

b) Bu Kanuna göre yapılan başvuru tarihi itibarıyla ilgili mevzuatına göre ödenmesi imkânı ortadan kalkmamış isteğe bağlı sigorta primi ve topluluk sigortası primi,

c) Sosyal Güvenlik Kurumu tarafından ilgili kanunları gereğince takip edilen damga vergisi, özel işlem vergisi ve eğitime katkı payı,

asılları ile bu alacaklara ödeme sürelerinin bittiği tarihlerden bu Kanunun yayımı tarihine kadar geçen süre için Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, bu Kanunda belirtilen süre ve şekilde ödenmesi hâlinde, bu alacaklara uygulanan gecikme cezası ve gecikme zammı gibi fer’i alacakların tamamının tahsilinden vazgeçilir.

(2) 31/12/2022 tarihine kadar (bu tarih dâhil) bitirilmiş özel nitelikteki inşaatlar ile ihale konusu işlere ilişkin olup bu Kanunun yayımı tarihinden önce tebliğ edildiği hâlde bu Kanunun yayımı tarihi itibarıyla ödenmemiş olan; özel nitelikteki inşaatlar ile ihale konusu işlere ilişkin yapılan ön değerlendirme, araştırma veya tespitler sonucunda bulunan eksik işçilik tutarı üzerinden hesaplanan sigorta primi asılları ile bu alacaklara gecikme cezası ve gecikme zammı hesaplanan sürenin başlangıç tarihinden bu Kanunun yayımı tarihine kadar geçen süre için Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, bu Kanunda belirtilen süre ve şekilde ödenmesi hâlinde, bu alacaklara uygulanan gecikme cezası ve gecikme zammı gibi fer’i alacakların tamamının tahsilinden vazgeçilir.

(3) 31/12/2022 tarihinden önce (bu tarih dâhil) işlenen fiillere ilişkin olup bu Kanunun yayımı tarihinden önce kesinleştiği hâlde bu Kanunun yayımı tarihi itibarıyla ödenmemiş olan idari para cezası asıllarının %50’si ile bu tutara ödeme sürelerinin bittiği tarihlerden bu Kanunun yayımı tarihine kadar geçen süre için Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, bu Kanunda belirtilen süre ve şekilde ödenmesi hâlinde, idari para cezası asıllarının kalan %50’si ile idari para cezasına uygulanan gecikme cezası ve gecikme zammı gibi fer’i alacaklarının tamamının tahsilinden vazgeçilir.

(4) Bu madde kapsamına giren alacakların; asıllarının bu Kanunun yayımı tarihinden önce ödenmiş olmasına rağmen, fer’ilerinin bu Kanunun yayımı tarihi itibarıyla ödenmemiş olduğu durumlarda, aslı ödenmiş fer’i alacağın %40’ının bu Kanunda belirtilen süre ve şekilde ödenmesi hâlinde, kalan %60’ının tahsilinden vazgeçilir.

(5) 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (b) bendi kapsamındaki sigortalılar ile ek 5 inci ve ek 6 ncı maddeleri kapsamında sigortalı olanların, bu madde kapsamındaki borçlarını yapılandırmaları hâlinde, yapılandırılan borç haricinde altmış günden fazla prim ve prime ilişkin borçlarının bulunmaması veya altmış günden fazla prim ve prime ilişkin borçları bulunmakla birlikte bu borçlarını ilgili kanunlara göre taksitlendirmiş veya yapılandırmış olup ödeme yükümlülüklerini de yerine getiriyor olmaları ve bu maddeye göre yapılandırılan borçlarının ilk taksitini ödemeleri kaydıyla genel sağlık sigortasından yararlanmaya başlatılır.

(6) 5510 sayılı Kanunun 60 ıncı maddesinin birinci fıkrasının (g) bendi kapsamında genel sağlık sigortası tescili yapılmış olup da gelir testine hiç başvurmayanlardan bu maddenin yayımı tarihinden 31/7/2023 tarihine kadar gelir testine başvuran kişilerin genel sağlık sigortası primleri, gelir testi sonucuna göre ilk tescil başlangıç tarihinden itibaren tahakkuk ettirilir.

(7) 2022 yılı Aralık ayı ve önceki aylara ilişkin olup bu Kanunun yayımı tarihinden önce 5510 sayılı Kanunun 60 ıncı maddesinin birinci fıkrasının (g) bendi kapsamında tahakkuk ettiği hâlde ödenmemiş olan prim borçlarının 31/8/2023 tarihine kadar ödenmesi hâlinde gecikme cezası ve gecikme zammı gibi fer’i alacakların tamamının tahsilinden vazgeçilir. Bu Kanunun yayımı tarihinden önce 5510 sayılı Kanunun 60 ıncı maddesinin birinci fıkrasının (g) bendi kapsamındaki sigortalılık statüsünden kaynaklanan prim borcu bulunanlar anılan Kanunun 67 nci maddesinde belirtilen şartları taşımaları hâlinde, bu Kanunun yayımı tarihinden önceki döneme ait prim borçları dikkate alınmaksızın Kanunun yayımı tarihinden itibaren 31/8/2023 tarihine kadar sağlık hizmetlerinden ve diğer haklardan yararlandırılır. Bu Kanunun yayımı tarihine kadar ödenmiş olan 5510 sayılı Kanunun 60 ıncı maddesinin birinci fıkrasının (g) bendi kapsamındaki genel sağlık sigortası primleri ile gecikme cezası ve gecikme zammı tutarları iade ve mahsup edilmez.

Ön değerlendirme, araştırma veya tespit aşamasında olan eksik işçilik prim tutarları ile kesinleşmemiş idari para cezaları

MADDE 8- (1) 31/12/2022 tarihine kadar (bu tarih dâhil) bitirilmiş özel nitelikteki inşaatlar ile ihale konusu işlere ilişkin olup, bu Kanun hükümlerinden yararlanmak için başvurulduğu hâlde, 9 uncu maddenin birinci fıkrasının (a) bendinde belirtilen başvuru süresinin sonuna kadar işverene tebliğ edilmiş olan ön değerlendirme, araştırma veya tespit sonucunda bulunan eksik işçilik tutarı üzerinden hesaplanan sigorta primi asılları ile bu alacaklara ilişkin gecikme cezası ve gecikme zammı hesaplanan sürenin başlangıç tarihinden bu Kanunun yayımı tarihine kadar geçen süre için Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, bu Kanunda belirtilen süre ve şekilde ödenmesi hâlinde, bu alacaklara uygulanan gecikme cezası ve gecikme zammı gibi fer’i alacakların tamamının tahsilinden vazgeçilir.

(2) 31/12/2022 tarihinden önce (bu tarih dâhil) işlenen fiillere ilişkin olup 9 uncu maddenin birinci fıkrasının (a) bendinde belirtilen başvuru tarihine kadar tebliğ edildiği hâlde yine bu tarihe kadar ödenmemiş olan idari para cezası asıllarının %50’si ile bu tutara ödeme sürelerinin bittiği tarihlerden bu Kanunun yayımı tarihine kadar geçen süre için Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, bu Kanunda belirtilen süre ve şekilde ödenmesi hâlinde, idari para cezası asıllarının kalan %50’si ile idari para cezasına uygulanan gecikme cezası ve gecikme zammı gibi fer’i alacakların tamamının tahsilinden vazgeçilir.

(3) Bu Kanunun 9 uncu maddesinin birinci fıkrasının (a) bendinde belirtilen tarihe kadar başvuruda bulunmak kaydıyla bu Kanunun 1 inci maddesinin birinci fıkrasının (c) bendi kapsamındaki alacaklar ile 10 uncu maddesinin dördüncü ve beşinci fıkralarında belirtilen alacaklardan bu Kanunun 9 uncu maddesinin birinci fıkrasının (b) bendinde belirtilen ilk taksit ödeme süresinin sonuna kadar tahakkuk edenler de bu Kanunun 7 nci maddesine göre yapılandırılır.

(4) Bu madde ile 7 nci madde hükümlerinden yararlanmak isteyen borçluların, bu maddelerde belirtilen şartların yanı sıra dava açmamaları, açılmış davalardan vazgeçmeleri ve kanun yollarına başvurmamaları şarttır.

Ortak hükümler

MADDE 9- (1) Bu Kanunun ilgili maddelerindeki başvuru ve ödeme süresine ilişkin hükümler saklı kalmak kaydıyla bu Kanun hükümlerinden yararlanmak isteyen borçluların;

a) 31/5/2023 tarihine kadar (bu tarih dâhil) ilgili idareye başvuruda bulunmaları,

b) Hazine ve Maliye Bakanlığına, Ticaret Bakanlığına, Sosyal Güvenlik Kurumuna, il özel idarelerine, belediyelere ve YİKOB’lara bağlı tahsil dairelerine ödenecek tutarların ilk taksitini 30/6/2023 tarihine kadar (bu tarih dâhil), diğer taksitlerini ise bu tarihi takip eden aylık dönemler hâlinde azami kırk sekiz eşit taksitte ödemeleri,

şarttır.

(2) Başvuru ve taksit ödeme sürelerinin son gününün resmî tatile rastlaması hâlinde süre, tatili izleyen ilk iş günü mesai saati sonunda biter.

(3) Bu Kanun hükümlerine göre hesaplanan tutarlar peşin veya taksitler hâlinde ödenebilir.

a) Hesaplanan tutarların tamamının ilk taksit ödeme süresi içinde peşin olarak ödenmesi hâlinde katsayı uygulanmaz ve,

1) Fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarların (bu Kanunun 4 üncü maddesine göre hesaplanan gecikme faizi dâhil) %90’ının tahsilinden vazgeçilir.

2) Bu Kanunun 1 inci maddesinin birinci fıkrasının (a) bendinin (2) numaralı alt bendi ile (d) bendinin (1) numaralı alt bendi kapsamında olan idari para cezalarından %25 indirim yapılır.