Mehmet Özdoğru

Birden Fazla Gelir Unsuru Beyan Eden Mükellefler Nasıl Gelir Vergisi Matrah Artırımı Yaparlar Ve En Yüksek Korumayı Nasıl Sağlarlar?

Kurumlar vergisinde tek bir gelir unsuru olduğu için uygulamadan yararlanmak son derece kolay, ancak gelir vergisinde yedi gelir unsuru var. Birden fazla gelir unsuru bulunduğunda nasıl gelir vergisi matrah artırımı yapılacağı ve en yüksek korumanın nasıl sağlanacağı en çok sorulan soruların başında geliyor. 2022 yılı matrah artırımı için farklı esaslar var ve artırım yaparken bunlara dikkat etmeniz gerekir.

Değerli okurlar, “matrah/vergi artırımı”uygulaması, artırım yapılan yıllar ve vergiler bakımından vergi incelemesi ve tarhiyatı yapılmasını önleyen önemli bir düzenleme. Bu olanaktan yaygın şekilde yararlanılıyor.

Kurumlar vergisinde tek bir gelir unsuru olduğu için uygulamadan yararlanmak son derece kolay, ancak gelir vergisinde yedi gelir unsuru var. Birden fazla gelir unsuru bulunduğunda nasıl gelir vergisi matrah artırımı yapılacağı ve en yüksek korumanın nasıl sağlanacağı en çok sorulan soruların başında geliyor.

Gündemdeki matrah artırımı düzenlemesi kapsamında 2018, 2019, 2020, 2021 ve 2022 yılları için gelir vergisi yönünden matrah artırımı yapılabiliyor. İlk dört yıl için aynı esaslar geçerli, ancak Meclis'te son anda kapsama alınan 2022 yılı için özel şartlar bulunuyor. Yani 2022 yılı matrah artırımı için farklı esaslar var ve artırım yaparken bunlara dikkat etmeniz gerekir.

7440 sayılı Yapılandırma Kanununun verdiği yetkiye istinaden, Hazine ve Maliye Bakanlığı'na bağlı vergi dairelerince takip edilen amme alacakları, il özel idareleri ve belediyeler ile Yatırım İzleme ve Koordinasyon Başkanlıklarına ait alacakların yapılandırılması, matrah ve vergi artırımı, işletme kayıtlarının düzeltilmesine ilişkin uygulama usul ve esasları 25 Mart’ta yayımlanan 1 seri no.lu Tebliğ ile belirlendi.

Tebliğin 5 no.lu ekinde gelir vergisi matrah artırımına ilişkin matbu dilekçe örneği (form) bulunuyor. Bu forma istinaden aşağıda birden fazla gelir unsuru bulunan hallerde matrah artırımın nasıl yapılması gerektiğini açıklamaya çalışacağım.

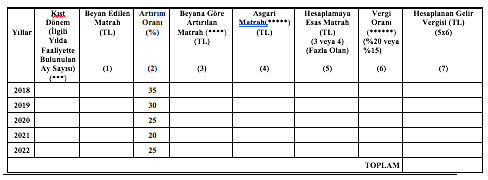

Formun matrah artırımına tabi gelir türleri ve yılları gösteren bölümü aşağıda şekilde düzenlenmiş. Önceki matrah artırımı uygulaması ile aynı form esas alınmış.

Gelir vergisi mükelleflerinde matrah artırım bildirimi (Madde 5/1-a, b ve geçici 1)

(İlgili yıllarda mükellefiyetle ilgili kutucuğun işaretlenmesi gerekiyor)

(İlgili yıllarda mükellefiyetle ilgili kutucuğun işaretlenmesi gerekiyor)

Matrah artırım tablosu

Tebliğin 5 no.lu ekinde yer alan formun matrah artırım hesabına ilişkin tablosu aşağıdaki gibi düzenlenmiş.

(***) Yıl içinde işe başlama ya da işi bırakma halinde faaliyette bulunulan kıst dönem için (ay kesirleri tam ay olarak dikkate alınmak suretiyle) artırımda bulunulacağından, işe başlama veya işi bırakma nedeniyle Asgari Matrahın tespitinde ilgili yıl içinde faaliyette bulunulan kıst döneme ilişkin ay sayısının belirtilmesi gerekmektedir.

(****) Artırılan matrah, ilgili yıllarda Beyan Edilen Matrah tutarına 2018 takvim yılı için %35, 2019 takvim yılı için % 30, 2020 takvim yılı için % 25, 2021 takvim yılı için % 20 ve 2022 takvim yılı için % 25 oranlarının uygulanması sonucu bulunan tutardan az olamaz.

(*****) Bu sütuna mükellefin mükellefiyet durumuna uygun asgari matrahlar yazılacak olup, hesaplamaya esas alınacak matrah tutarı bu sütunda yer alan tutarlardan az olamaz (Zarar edilmiş olması veya indirim ve istisnalar nedeniyle matrah oluşmaması ya da hiç beyanname verilmemiş olması halleri dahil).

(******) Uygulanacak vergi oranı %20’dir. Ancak, artırımda bulunulan yıla ait yıllık beyannamelerini kanuni süresinde vermiş ve bu vergi türlerinden tahakkuk etmiş vergiler ile ilgili beyannameler üzerinden tahakkuk eden damga vergisini süresinde ödemiş ve bu vergi türleri için 7440 sayılı Kanunun 2'nci ve 3 üncü maddelerindeki yapılandırma hükümlerinden yararlanmayan mükellefler için bu oran %15 olarak uygulanacaktır.

Not: Matrah ve vergi artırımının doğru beyan edilmemesi veya vergi hataları nedeniyle eksik tahakkuk eden vergiler, ilk taksit süresinin sonunda tahakkuk etmiş sayılır.

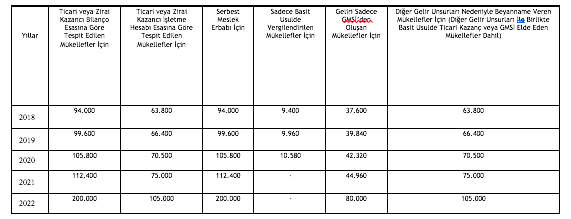

Asgari matrah tutarları

Mükelleflerin ilgili yıllar itibariyle beyan ettikleri matrahların ilgili yıl için geçerli artırım oranları ile bulunan tutarların (yani artırılan matrahların) ilgili yıllar için aşağıdaki tabloda yer alan asgari matrah tutarlarından az olmaması gerekiyor. İlgili yıllarda zarar edilmiş olması veya indirim ve istisnalar nedeniyle matrah oluşmaması ya da hiç beyanname verilmemiş olması hallerinde de matrah artırımına esas alınacak asgari tutarların da aşağıdaki tutarlardan düşük olmaması şart.

Mükellefiyet ve Beyan Durumuna Göre Asgari Matrahlar Tablosu (TL)

Birden fazla gelir beyan edilmesi durumunda matrah artırımı

*Yukarıdaki ilk tabloda yer alan kategorilerden 1 veya 2'yi işaretlemiş olan ticari veya zirai kazancı bilanço esasına veya işletme hesabı esasına göre tespit edilen gelir vergisi mükellefleri ile serbest meslek erbabı, bu gelir unsurlarına ilişkin asgari tutarlardan az olmamak üzere verdikleri beyannamelerde yer alan matrahlara göre hesaplanan tutarlar üzerinden artırımda bulunacaklar. Bu mükellefler söz konusu gelir unsurlarına ilaveten bunların dışında kalan diğer tüm gelir unsurları nedeniyle de vergi incelemesi ve tarhiyata muhatap olmayacaklar.

Örnek 1

Mükellef ticari kazanç yönünden artırım yapmıştır. Bu mükellef ücret, kira, kâr payı gibi tüm gelir unsurları yönünden vergi incelemesi ve tarhiyat muafiyetine hak kazanmıştır.

*Beyannamelerinde, ticari ve zirai kazanç ile serbest meslek kazancı dışında kalan ücret, menkul sermaye iradı ve diğer kazanç ve irat (bu kazanç veya iratların birkaçının elde edilmiş olması hali dâhil) beyan eden gelir vergisi mükellefleri (yani başvuru formunda 6.kategoriyi işaretleyen kişiler), işletme hesabı esasına göre defter tutan mükellefler için belirlenen asgari matrahları esas almak zorundalar. Bu şekilde matrah artırımında bulunan mükellefler sayılan gelir unsurları itibarıyla vergi incelemesi ve tarhiyata muhatap olmayacaklar.

Bu mükellefler örneğin ticari kazanç yönünden de koruma sağlamak istiyorlarsa, işletme esasına göre defter tutan mükellefler için belirlenen asgari matrahları esas alarak artırımda bulunmaları, ticari kazanç yönünden koruma sağlamayacağı için ticari kazanca ilişkin seçenek üzerinden ilerlemeleri gerekir.

Örnek 2

Mükellef ilgili yıl matrahında sadece ücret geliri beyan etmiştir. Bu mükellef ilgili yıl için sadece diğer gelirler yönünden (6. kutucuğu işaretleyerek) artırımda bulunursa sadece diğer gelirler (ücret, menkul sermaye iradı, diğer kazanç ve irat) yönünden koruma sağlar. Bu mükellef örneğin ilgili yılda iki defa gayrimenkul sattığı için ticari kazanç yönünden de koruma sağlamak istiyorsa bilanço esasını seçerek artırım yapmasını öneririm.

*Geliri sadece basit usulden veya GMSİ’den (yani kira gelirinden) oluşan mükellefler bu beyanlarını artırdıklarında sadece bu gelirler yönünden vergi incelemesi ve tarhiyat koruması elde ederler.

Örnek 3

Mükellef sadece kira geliri beyan etmiştir. Bu beyanını artırırsa sadece kira gelirleri yönünden koruma sağlayacaktır. Oysa ücret ve menkul sermaye iradı (örneğin kar payları) açısından da koruma sağlamak isterse 6. kutucuğu işaretleyerek diğer gelirler yönünden de koruma elde eder. Ticari kazanç yönünden de koruma sağlamak isterse 1. kutucuğu işaretleyerek matrah artırımı yapması gerekecektir.

Beyanname vermemiş olanlar nasıl artırımda bulunacak?

Beyanname vermemiş olanların ilgili kategori için belirlenmiş asgari tutarları esas alarak artırımda bulunmaları gerekiyor. Bu durumdaki kişilerin beyan dışı bıraktıkları gelirlerin artırımda dikkate alınması söz konusu değil. 2022 yılı için özel bir durum var, bu yıla ilişkin artırımda bulunulabilmesi için bu yıla ilişkin beyannamenin verilmiş olması gerekiyor.

Sürekli mükellefiyeti olmayıp ticari kazanç ile serbest meslek kazancı yönünden artırımda bulunacakların mükellefiyet tesisi gereği

Ticari kazanç veya serbest meslek erbabı yönünden mükellefiyeti bulunmadığı halde bu gelirler yönünden de matrah artırımı yapmak isteyenlerin öncelikle bağlı bulunduğu vergi dairesinde ticari kazanç veya serbest meslek kazancı yönünden (0001 kodunda) mükellefiyet kaydı açtırması ve ardından "Ticari veya Zirai Kazancı Bilanço Esasına Göre Tespit Edilen Gelir Vergisi Mükellefiyim" veya "Serbest Meslek Erbabıyım" kutucuklarından birini seçerek matrah artırımında bulunmaları gerekiyor.

Bu tarz tedbir amaçlı matrah artırımı yapan mükellefler, sırf matrah artırımı yapmak amacıyla bu mükellefiyle açtırdıklarından, matrah artırımı sonrasında hemen mükellefiyetlerini terkin ettiriyorlar. Yani hem mükellef hem vergi dairesi hem de meslek mensupları boş yere mükellefiyet tesis ve terkini ile uğraşıyorlar. Uygulamada buna “aç-kapa” deniyor. Maliyenin bu sorunu acilen çözmesi gerekir. Erdoğan Sağlam

Sermaye Azaltımında Vergilendirme

Kurumlarım öz sermaye kalemleri içerisinde yer alan yeniden değerleme fonları, sermaye düzeltmesi olumlu farkları gibi bazı hesap kalemleri işletmeden çekildiğinde kurumlar vergisine ve kar payı dağıtımına bağlı vergi kesintisine; geçmiş yıl karları gibi bazı hesap kalemleri ise işletmeden çekildiğinde kar payı dağıtımına bağlı vergi kesintisine tabi tutulmaktadır.

Mükellefler tarafından, öz sermaye kalemleri içerisinde söz konusu hesaplarda yer alan tutar sermayeye ilave edilebilmektedir. Bu bağlamda, sermaye azaltımı yapılması durumunda, sermaye azaltımının sermayeye ilave edilen hangi kalemlerden yapıldığı vergilendirme açısından önem arz etmektedir.

Kurumlar Vergisi Kanunu’nun (KVK) 32/B maddesinde yapılan düzenleme ile kurumların sermayelerini azaltmaları durumunda, hangi sermaye unsurunun ne kadar tutarda azaltılmış kabul edileceği ve azaltılan bu tutarın nasıl vergilendirileceği hususları belirlenmiştir.

213 sayılı Vergi Usul Kanunu’nun (VUK) 192’nci maddesinde, işletmenin aktif toplamı ile borçları arasındaki fark öz sermaye olarak tanımlanmaktadır.

1 (Bir) Sıra No.lu Muhasebe Sistemi Uygulama Genel Tebliği açısından ise öz sermaye, işletme sahip veya ortaklarının bilanço tarihinde işletmeye yapmış oldukları sermaye yatırımlarının tutarını gösteren ödenmiş sermaye ile sermaye yedekleri, kâr yedekleri, geçmiş yıllar kârları ve geçmiş yıllar zararları ve dönemin net kâr veya zararını kapsar şeklinde ifade edilmiştir.

Öz sermaye kalemlerinin sermayeye eklenmesi sonrası kurumlar tarafından sermaye azaltılması durumunda, azaltılan bu tutar üzerinden yapılması gereken vergileme işleminde öncelikle dikkat edilecek husus, sermayenin hangi unsurunun ne kadar tutarda azaltılacağıdır.

Azaltıma konu edilebilecek sermaye unsurları esas itibarıyla:

- Sermayeye ilave dışında başka bir hesaba nakledilmesi, işletmeden çekilmesi veya sermaye hesabından başka hesaplara aktarımı kurumlar vergisine ve kâr dağıtımına/ana merkeze aktarılan tutara bağlı vergi kesintisine tabi tutulacak öz sermaye kalemleri,

- Sadece kar dağıtımına/ana merkeze aktarılan tutara bağlı vergi kesintisine tabi tutulacak öz sermaye kalemleri,

III. Başka bir hesaba nakledilmesi veya işletmeden çekilmesi halinde vergilendirilmeyecek olan ayni ve nakdi sermaye şeklinde üç sınıfta gruplandırılabilecektir.

KVK’nın 32/B maddesi uyarınca, öz sermaye kalemlerinin sermayeye eklendiği tarihten itibaren beş tam yıllık süre tamamlanmadan sermaye azaltımı yapılması durumunda, azaltımın yukarıdaki gruplandırmada (I), (II) ve (III) numaralı sınıflarda yer alan sermaye unsurlarından sırasıyla yapıldığı kabul edilecektir.

Diğer taraftan, bu unsurların sermayeye eklendiği tarihten itibaren beş tam yıl geçtikten sonra herhangi bir şekilde sermaye azaltımına konu edilmesi durumunda ise söz konusu sınıflandırmalarda yer alan sermaye unsurlarının toplam sermayeye oranlanması suretiyle azaltıma konu edilen tutar içerisindeki sermaye unsurları tespit olunacaktır. Bu bağlamda, sermaye azaltımına konu edilen sermaye unsurları, vergi kanunları ve özel kanunlarında yer alan ilgili düzenlemeleri uyarınca vergilendirilecektir.

Sermayeye ilave olunan öz sermaye kalemlerinin sermayenin bir unsuru olduğu tarihten itibaren beş tam yıl geçmeden, kurumların sermayelerini azaltmaları durumunda Tebliğin “32.4.2.” bölümünde yer alan ve üç sınıfta gruplandırılan sermaye unsurlarının sırasıyla azaltıma konu edildiği kabul edilecektir. Buna göre, beş tam yıllık süre tamamlanmadan sermaye azaltımı yapılması durumunda, sermaye azaltımının sırasıyla;

- Sermayeye ilave dışında başka bir hesaba nakledilmesi, işletmeden çekilmesi veya sermaye hesabından başka hesaplara aktarımı kurumlar vergisine ve kar dağıtımına/ana merkeze aktarılan tutara bağlı vergi kesintisine tabi tutulacak öz sermaye kalemlerinden,

- Sadece kâr dağıtımına/ana merkeze aktarılan tutara bağlı vergi kesintisine tabi tutulacak öz sermaye kalemlerinden,

- Başka bir hesaba nakledilmesi veya işletmeden çekilmesi halinde vergilendirilmeyecek olan ayni ve nakdi sermaye unsurlarından,

yapıldığı kabul edilecek ve buna göre vergileme yapılacaktır.

Kurumlar tarafından yapılacak sermaye azaltımında, daha önce sermayeye eklenen öz sermaye unsurlarının sermayeye eklenme tarihi itibarıyla bazılarının beş tam yıllık süreyi aşması bazılarının ise bu süreyi aşmaması söz konusu olabilmektedir. Bu durumda, sermayeye ilave edilen öz sermaye unsurlarından öncelikle sermayeye eklenme tarihi beş tam yılı geçmemiş olan unsurların sermayeden azaltıldığı kabul edilecektir.

Devir ve bölünme işlemleri nedeniyle sermaye azaltılması:

KVK’nın 19’uncu maddesinin birinci ve ikinci fıkralarında devre ilişkin hükümlere yer verilmiş olup, aynı maddenin üçüncü fıkrasının (a) ve (b) bentlerinde de tam bölünme ve kısmi bölünme olarak kabul edilen işlemler tanımlanmıştır. Kanunun 20’nci maddesinde ise 19’uncu madde kapsamında yapılan işlemler nedeniyle doğan karların hesaplanmayacağı ve vergilendirilmeyeceği hüküm altına alınmıştır.

Bu kapsamda, kanunun 19’uncu maddesinin birinci ve ikinci fıkrası birleşmenin özel bir türünü devir olarak tanımlamakta, tam mükellef kurumlar arasında kayıtlı değerler üzerinden ve kül halinde devralma suretiyle gerçekleştirilen işlemler devir olarak nitelendirilmektedir.

Tam bölünme işlemlerinde tam mükellef bir sermaye şirketi, tasfiyesiz olarak infisah etmek suretiyle bilançosunda yer alan kıymetleri kayıtlı değerleri üzerinden mevcut veya yeni kurulacak iki veya daha fazla tam mükellef sermaye şirketine devretmekte ve karşılığında devreden sermaye şirketinin ortaklarına yeni kurulan kurum sermayesini temsil eden iştirak hisseleri verilmektedir.

Kısmi bölünme işlemleri ise taşınmazlar ile bilançoda yer alan ve en az iki tam yıl süreyle elde tutulan iştirak hisseleri ya da üretim veya hizmet işletmelerinin bir veya birkaçının mevcut veya yeni kurulacak tam mükellef bir sermaye şirketine kayıtlı değerleri üzerinden belirli şartlar dâhilinde ayni sermaye olarak konulması şeklinde tanımlanmaktadır. Kısmi bölünme işlemlerinde devredilen varlıklara karşılık edinilen devralan şirket hisseleri, devreden şirkette kalabileceği gibi doğrudan bu şirketin ortaklarına da verilebilmektedir. Hisse senetlerinin ortaklara verildiği durumda bölünen şirkette sermaye azaltımına gidilmesi gerekmektedir.

Diğer taraftan; gerek devir işlemleri gerekse tam ve kısmi bölünme işlemleri öncesinde devrolunan veya bölünen kurumun sermayesinde ayni ve nakdi sermaye dışında, başka bir hesaba nakledilmesi veya işletmeden çekilmesi halinde kurumlar vergisine ve/veya vergi kesintisine tabi tutulacak öz sermaye kalemleri de bulunabilmektedir.

Sermaye şirketlerinin kendi hisselerini iktisap etmesi sonucu yapılan sermaye azaltımı

GVK’nın 94’üncü maddesinin dördüncü fıkrasında, tam mükellef sermaye şirketlerinin iktisap ettikleri kendi hisse senetleri ve ortaklık paylarıyla ilgili hükümlere yer verilmiş olup, Tebliğin “15.6.7.” bölümünde de konuyla ilgili gerekli açıklamalar yapılmıştır.

Anılan kanun hükmüne istinaden, tam mükellef sermaye şirketlerinin iktisap ettikleri kendi hisse senetleri veya ortaklık paylarını sermaye azaltımı yoluyla itfa etmeleri halinde, iktisap bedeli ile hisse senetlerinin veya ortaklık paylarının itibari değeri arasındaki olumsuz farkın, sermaye azaltımına ilişkin kararın ticaret siciline tescil edildiği tarih itibarıyla sermaye şirketleri nezdinde %15 oranında vergi kesintisine tabi tutulması gerekmektedir.

Söz konusu madde hükmü esas itibarıyla kendi paylarını iktisap eden ve iktisap ettikleri bu kıymetleri sermaye azaltımı yoluyla itfa eden sermaye şirketlerinin, kendi hisse senetleri ve ortaklık paylarının iktisabına ilişkin ödenen bedel ile bu varlıkların itibari değeri arasındaki farkın şirketler için dağıtılmış kar payı olarak kabul edileceği ve bu tutar üzerinden kanunda belirtilen %15 oranında vergi kesintisi yapılması gerektiğine yönelik hususları düzenlemektedir. Sermaye azaltımında vergilemeye yönelik hükümler içeren KVK’nın 32/B maddesi ise kurumlar tarafından yapılan sermaye azaltımında sermayenin hangi unsurundan ne kadar azaltılacağına yönelik hükümler ihtiva etmektedir. Bu bağlamda, söz konusu kanun maddeleri birbirinden farklı iki hususu düzenlemekte olup, sermaye azaltımı dolayısıyla azaltılan tutar üzerinden yapılması gereken vergi kesintisi ile sermaye şirketlerinin iktisap ettikleri kendi payları üzerinden dağıtılmış kar payı sayılan ve vergi kesintisi yapılan tutar birbirinden farklı kaynakları içermektedir. Veysi SEVİĞ

https://www.ekonomim.com/kose-yazisi/sermaye-azaltiminda-vergilendirme/688158

Gelir Elde Ettiği Halde Mükellefiyet Tesis Ettirmemiş Olanların Matrah Artırımı Karşındaki Durumu

ÖZ

Vergilendirmede esas olan kazanç veya iradın mükellef veya vergi sorumlusunun beyanı üzerine tarh olunmasıdır. Ancak, günümüzde bilerek veya bilmeyerek kazanç veya iradını beyan etmeyen birçok mükellefin bulunduğu görülmektedir.

Bilindiği üzere, 7440 Sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun 12/03/2023 tarihli ve 32130 sayılı Resmi Gazete' de yayımlanmıştır. 25/3/2023 tarihli ve 32143 sayılı Resmi Gazete' de ise 1 Seri No’ lu Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7440 Sayılı Kanun Genel Tebliği yayımlanmıştır. Söz konusu tebliğde, 7440 sayılı Kanun kapsamına giren alacaklar ve bu alacakların yeniden yapılandırılması ile matrah ve vergi artırımına yönelik hükümlerin açıklamaları yer almaktadır.

Bu makalemizde gelir elde etmiş olup da bu faaliyetlerini ve gelirlerini vergi dairesinin bilgisi dışında bırakanların Gelir ve Kurumlar Vergisi yönünden matrah artırım hükümleri karşısındaki durumu ele alınacaktır.

Anahtar Kelimeler: 7440 Sayılı Kanun, Matrah Artırımı, Mükellefiyet.

1. GİRİŞ

193 Sayılı Gelir Vergisi Kanunu’ na göre gerçek kişilerin gelirleri gelir vergisine tâbidir. Gelir bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların safi tutarıdır.

Gelire giren kazanç ve iratlar şunlardır:

1. Ticarî kazançlar,

2. Ziraî kazançlar,

3. Ücretler,

4. Serbest meslek kazançları,

5. Gayrimenkul sermaye iratları,

6. Menkul sermaye iratları,

7. Diğer kazanç ve iratlar.

193 Sayılı Gelir Vergisi Kanunu’ nun 83.maddesine göre, hilafına hüküm olmadıkça, Gelir Vergisi mükellefin veya vergi sorumlusunun beyanı üzerine tarh olunacaktır.

5520 Sayılı Kurumlar Vergisi Kanunun 6. maddesine göre de, kurumlar vergisi mükelleflerin bir hesap dönemi içinde elde ettikleri safî kurum kazancı üzerinden hesaplanır. Safî kurum kazancının tespitinde ise, Gelir Vergisi Kanununun ticarî kazanç hakkındaki hükümleri uygulanır hükmü yer almaktadır.

5520 Sayılı Kurumlar Vergisi Kanunun 14. maddesine göre, Kurumlar Vergisi, mükellefin veya vergi sorumlusunun beyanı üzerine tarh olunur. Beyanname, ilgili bulunduğu hesap döneminin sonuçlarını içerir. Görüleceği üzere vergilendirmede esas olan beyandır.

Yıllık gelir veya kurumlar vergisi beyannamesi vermek mecburiyetinde olan gelir ve kurumlar vergisi mükellefleri ile katma değer vergisi mükellefleri 2018, 2019, 2020, 2021 ve 2022 takvim yılları için 7440 sayılı Kanunun 5 inci maddesine göre matrah ve vergi artırımından yararlanabileceklerdir.

Öte yandan, beyanname vermekle birlikte zarar, indirim ve istisnalar nedeniyle matrah ve vergi beyan etmeyen ya da ilgili yıllarda faaliyette bulunmuş veya gelir elde etmiş olup da bu faaliyetlerini ve gelirlerini vergi dairesinin bilgisi dışında bırakanlar da dâhil olmak üzere hiç beyanname vermemiş olan gelir ve kurumlar vergisi mükellefleri de matrah ve vergi artırımı yapabileceklerdir.

2. MATRAH VE VERGİ ARTIRIMI VE BAŞVURU SÜRECİ

2.1. Matrah ve Vergi Artırımından Yararlanabilecekler

Yıllık gelir veya kurumlar vergisi beyannamesi vermek mecburiyetinde olan gelir ve kurumlar vergisi mükellefleri ile katma değer vergisi mükellefleri 2018, 2019, 2020, 2021 ve 2022 takvim yılları için 7440 sayılı Kanunun 5 inci maddesine göre matrah ve vergi artırımından yararlanabileceklerdir.

Aynı şekilde,

- Hizmet erbabına ödenen ücretlerden,

- Serbest meslek ödemelerinden,

- Yıllara sari inşaat ve onarım işlerine ait ödemelerden,

- Kira ödemelerinden,

- Çiftçilerden satın alınan zirai mahsuller ve hizmetler için yapılan ödemelerden,

- Esnaf muaflığından yararlananlara yapılan ödemelerden,

gelir veya kurumlar vergisi tevkifatı yapmakla sorumlu olanlar da bu ödemelerine ilişkin olarak bu yıllarla ilgili vergi artırımında bulunabileceklerdir.

Adi ortaklıklar ve kollektif şirketlerde ortaklar, komandit şirketlerde komandite ortaklar ile adi komandit şirketlerde komanditer ortaklar da anılan yıllar için matrah ve vergi artırımından yararlanabileceklerdir.

Sözü edilen yıllara ilişkin vergi matrahlarının takdiri için takdir komisyonlarına sevk edilmiş ve/veya haklarında vergi incelemesine başlanılmış olan mükellefler de matrah ve vergi artırımından faydalanabileceklerdir.

Öte yandan, beyanname vermekle birlikte zarar, indirim ve istisnalar nedeniyle matrah ve vergi beyan etmeyen ya da ilgili yıllarda faaliyette bulunmuş veya gelir elde etmiş olup da bu faaliyetlerini ve gelirlerini vergi dairesinin bilgisi dışında bırakanlar da dâhil olmak üzere hiç beyanname vermemiş olan gelir ve kurumlar vergisi mükellefleri de matrah ve vergi artırımı yapabileceklerdir.

2.2. Başvuru Süresi

7440 sayılı Kanunun 5 inci maddesinde başvuru süresi, 31 Mayıs 2023 tarihi (bu tarih dâhil) olarak belirlenmiş bulunmaktadır.

Buna göre, matrah ve vergi artırımında bulunmak isteyen gelir veya kurumlar vergisi mükellefleri ile katma değer vergisi mükellefleri, bu Tebliğde belirtilen usul ve esaslar dâhilinde, 31 Mayıs 2023 tarihine (bu tarih dâhil) kadar gelir, kurumlar ve katma değer vergisi yönünden artırımda bulunabileceklerdir.

2.3. Başvurunun Şekli

7440 sayılı Kanunun matrah ve vergi artırımına ilişkin hükümleri uyarınca verilmesi gereken bildirimlerden elektronik ortamda gönderilebilenlerin; yıllık gelir veya kurumlar ile katma değer vergisi beyannamelerini ya da muhtasar beyannamelerini elektronik ortamda göndermek zorunda olan mükellefler tarafından 340 ve 346 Sıra No.lu Vergi Usul Kanunu Genel Tebliğlerinde belirtilen usul ve esaslar doğrultusunda elektronik ortamda gönderilmesi zorunludur.

Artırıma ilişkin yılda elektronik ortamda beyanname ve bildirim verme zorunluluğu bulunmayan ancak bu Tebliğin yayımlandığı tarih itibarıyla bu kapsamda olan mükellefler de matrah ve vergi artırımına ilişkin bildirimlerini elektronik ortamda göndermek zorundadırlar.

Elektronik ortamda beyanname ve bildirim verme zorunluluğu bulunmayanlarca, matrah ve vergi artırımına ilişkin başvurular; gelir, kurumlar veya katma değer vergileri mükellefiyeti yönünden bağlı olunan ya da muhtasar beyannamelerini vermiş oldukları vergi dairelerine kağıt ortamında yapılabilecektir.

Kanunun 9 uncu maddesinin üçüncü fıkrasının (d) ve (e) bentlerinde sayılan mükelleflerin, matrah ve vergi artırımına yönelik başvurularını bağlı bulundukları vergi dairelerine yapmaları ve ödeme taleplerini de başvuruları sırasında belirterek artırım üzerine hesaplanan vergileri anılan bentlerde yer alan sürede ödemeleri icap etmektedir.

Diğer taraftan, mükelleflerce matrah ve vergi artırımına ilişkin olarak yapılacak başvuruların, esas itibarıyla, mükellef veya mükellefi temsile yetkili kişilerce yapılması gerekmektedir.

3. FAALİYETTE BULUNDUĞU VEYA GELİR ELDE ETTİĞİ HÂLDE MÜKELLEFİYET TESİS ETTİRMEMİŞ OLANLARIN MATRAH ARTIRIMI

3.1. Yıllık Gelir Vergisi Beyannamesine İlişkin Matrah Artırımı

2018, 2019, 2020, 2021 ve 2022 yıllarına ilişkin olarak,

İlgili yıllarda faaliyette bulunmuş veya gelir elde etmiş olup da bu faaliyetlerini ve gelirlerini vergi dairesinin bilgisi dışında bırakanlar da matrah artırımından yararlanabileceklerdir.

Buna göre,

a) Ticari veya zirai kazancı bilanço esasına göre tespit edilen gelir vergisi mükellefleri ile serbest meslek erbabı;

2018 yılı için............................................................... 94.000 TL'den,

2019 yılı için............................................................... 99.600 TL'den,

2020 yılı için............................................................... 105.800 TL'den,

2021 yılı için............................................................... 112.400 TL'den,

2022 yılı için............................................................... 200.000 TL'den

az olmamak üzere, matrah beyanında bulunmaları şartıyla 7440 sayılı Kanunun matrah artırımı hükümlerinden yararlanabileceklerdir.

Ticari veya zirai kazancı bilanço esasına göre tespit edilmesi gereken gelir vergisi mükellefleri ile serbest meslek erbabının, kazanç ve iratları arasında diğer gelir unsurlarının bulunması hâlinde dahi, söz konusu mükellefler, yukarıda yer alan asgari matrahlardan az olmamak üzere matrah artırımında bulunacaklardır. Bu kapsamda, ticari veya zirai kazancı bilanço esasına göre tespit edilmesi gerekenler ile serbest meslek erbabına ilişkin asgari matrah tutarı üzerinden artırımda bulunan mükellefler diğer gelir unsurları nedeniyle de vergi incelemesi ve tarhiyata muhatap olmayacaktır.

b) Ticari veya zirai kazancı işletme hesabı esasına göre tespit edilen gelir vergisi mükellefleri;

2018 yılı için................................................................ 63.800 TL'den,

2019 yılı için................................................................ 66.400 TL'den,

2020 yılı için................................................................ 70.500 TL'den,

2021 yılı için................................................................ 75.000 TL'den,

2022 yılı için................................................................ 105.000 TL'den

az olmamak üzere, matrah beyanında bulunmaları şartıyla 7440 sayılı Kanunun matrah artırımı hükümlerinden yararlanabileceklerdir.

Ticari veya zirai kazancı işletme hesabı esasına göre tespit edilmesi gereken gelir vergisi mükelleflerinin, kazanç ve iratları arasında diğer gelir unsurlarının da bulunması hâlinde, söz konusu mükellefler, yukarıda yer alan asgari matrahlardan az olmamak üzere matrah artırımında bulunacaklardır. Bu kapsamda, ticari veya zirai kazancı işletme hesabı esasına göre tespit edilmesi gerekenlere ilişkin asgari matrah tutarı üzerinden artırımda bulunan mükellefler diğer gelir unsurları nedeniyle de vergi incelemesi ve tarhiyata muhatap olmayacaktır.

c) Geliri sadece basit usulde tespit edilen ticari kazançtan ibaret olan gelir vergisi mükellefleri;

2018 yılı için................................................................. 9.400 TL'den,

2019 yılı için................................................................. 9.960 TL'den,

2020 yılı için................................................................. 10.580 TL'den,

az olmamak üzere, matrah beyanında bulunmaları şartıyla 7440 sayılı Kanunun matrah artırımı hükümlerinden yararlanabileceklerdir.

ç) Geliri sadece gayrimenkul sermaye iradından oluşan gelir vergisi mükellefleri;

2018 yılı için.................................................................. 37.600 TL'den,

2019 yılı için.................................................................. 39.840 TL'den,

2020 yılı için................................................................. 42.320 TL'den,

2021 yılı için................................................................. 44.960 TL'den,

2022 yılı için................................................................. 80.000 TL'den

az olmamak üzere, matrah beyanında bulunmaları şartıyla 7440 sayılı Kanunun matrah artırımı hükümlerinden yararlanabileceklerdir.

d) Geliri yukarıda sayılanlar dışında kalan gelir vergisi mükellefleri;

2018 yılı için................................................................ 63.800 TL'den,

2019 yılı için................................................................ 66.400 TL'den,

2020 yılı için................................................................ 70.500 TL'den,

2021 yılı için................................................................ 75.000 TL'den,

2022 yılı için................................................................ 105.000 TL'den

az olmamak üzere, işletme hesabı esasına göre defter tutan mükellefler için belirlenen asgari matrahlar üzerinden matrah beyanında bulunmaları şartıyla 7440 sayılı Kanunun matrah artırımı hükümlerinden yararlanabileceklerdir.

Ticari ve zirai kazanç ile serbest meslek kazancı dışında kalan ücret, menkul sermaye iradı ve diğer kazanç ve irat (bu kazanç veya iratların birkaçının elde edilmiş olması hali dâhil) elde eden gelir vergisi mükellefleri, matrah artırımlarında işletme hesabı esasına göre defter tutan mükellefler için belirlenen ve yukarıda yer alan asgari matrahları esas alacaklardır.

Örneğin; Bay (B), 2018 yılında kira geliri elde etmiş olduğu halde, bu gelirini vergi dairesinin bilgisi dışında bırakmış ve mükellefiyet tesis ettirmemiştir.

Bay (B), 2018 yılı için gelir vergisi matrahını, 7440 sayılı Kanun hükümlerinden yararlanarak artırmak için başvuru süresi içinde ilgili vergi dairesine, sadece gayrimenkul sermaye iradı elde ettiğini belirterek başvurmuştur.

Bay (B)'nin ilgili yıl için belirlenen asgari matrahtan az olmamak üzere matrah beyan etmesi gerekmektedir.

Buna göre, Bay (B)'nin, 7440 sayılı Kanuna göre ödeyeceği gelir vergisi tutarı aşağıda açıklanan şekilde hesaplanacaktır.

|

Yıl |

Beyan Edilen Matrah Tutarı (TL) (1) |

Asgari Matrah Tutarı (TL) (2) |

Hesaplamaya Esas Matrah Tutarı (TL) (1 veya 2’den Fazla Olanı) (3) |

Vergi Oranı (4) |

Ödenecek Gelir Vergisi (TL) (3 x 4) (5) |

|

2018 |

- |

37.600 |

37.600 |

%20 |

7.520 |

Mükellefin ödeyeceği vergi tutarı 7.520 TL olacaktır. Söz konusu vergi peşin ödenebileceği gibi on iki eşit taksit hâlinde de ödenebilecektir.

3.2. Yıllık Kurumlar Vergisi Beyannamesine İlişkin Matrah Artırımı

2018, 2019, 2020, 2021 ve 2022 yıllarına ilişkin olarak kurumlar vergisi beyannamesi vermek mecburiyeti bulunduğu halde, bu mükellefiyetlerini her ne sebeple olursa olsun yerine getirmeyerek ilgili yıllarda faaliyette bulunmuş ve kazanç elde etmiş olup da bu faaliyetlerini ve kazançlarını vergi dairesinin bilgisi dışında bırakanlar da dâhil olmak üzere hiç beyanname vermemiş olan mükellefler ile bu yıllara ilişkin olarak verdikleri yıllık kurumlar vergisi beyannamelerinde indirim ve istisnalar nedeniyle matrah beyan etmeyen ya da zarar beyan eden kurumlar vergisi mükellefleri;

2018 yılı için....................................................... 200.000 TL’den,

2019 yılı için....................................................... 215.000 TL’den,

2020 yılı için....................................................... 230.000 TL’den,

2021 yılı için....................................................... 260.000 TL’den,

2022 yılı için....................................................... 500.000 TL’den

az olmamak üzere, matrah beyanında bulunmaları şartıyla, 7440 sayılı Kanun hükümlerinden yararlanabileceklerdir.

3.3. Gelir ve Kurumlar Vergisi Mükelleflerince Matrah Artırımı ve Matrah Beyanında Uygulanacak Vergi Oranları

Gelir ve kurumlar vergisi mükelleflerince Tebliğin (V/C-1) ve (V/C-2) bölümlerinde belirtilen şekilde artırılan veya beyan edilen matrahlara % 20 vergi oranı uygulanmak suretiyle ödenecek vergi tutarı hesaplanacaktır.

7440 sayılı Kanun hükümlerine göre artırılan veya beyan edilen matrahlar üzerinden hesaplanan gelir veya kurumlar vergisi için ayrıca herhangi bir vergi hesaplanmayacak ve ödenmeyecektir.

Artırılan bu matrahlar üzerinden geçici vergi de hesaplanmayacaktır.

Öte yandan, matrah artırımında bulunmak istedikleri yıllara ilişkin yıllık gelir veya kurumlar vergisi beyannamelerini kanuni süresinde vermiş ve bu beyannameler üzerinden anılan beyannamelere ilişkin damga vergisi de dâhil olmak üzere tahakkuk eden vergilerin tamamını süresinde ödemiş bulunan gelir ve kurumlar vergisi mükelleflerinin, bu vergi türlerine ilişkin olarak herhangi bir dönem için 7440 sayılı Kanunun 2 nci ve 3 üncü maddeleri hükümlerinden yararlanmamış olmaları şartıyla, Kanunun 5 inci maddesinin birinci fıkrası hükmüne göre artırdıkları matrahlara %20 yerine %15 vergi oranı uygulanmak suretiyle ödenecek vergi tutarı hesaplanacaktır. %15 oranının belirlenmesinde, maddede öngörülen şartların her yıl için ayrı ayrı dikkate alınması gerekmektedir. Yine Gelir ve kurumlar vergisi mükelleflerinin süresinde vermiş oldukları yıllık beyannamelerde, zarar beyan edilmesi veya ilgili kanunlarda yer alan istisna uygulaması, indirim ve mahsuplar nedeniyle ödenecek vergi çıkmamış olması durumunda da bu mükelleflerce artırılan matrahlara %15 vergi oranı uygulanmak suretiyle ödenecek vergi hesaplanacaktır.

Bu şekilde indirimli oranda vergi ödeme hakkı bulunan mükelleflerin başvurularında, bu hususu, başvuruda kullanılan bildirimin ilgili sütununda belirtmeleri gerekmektedir.

4. SONUÇ

193 Sayılı Gelir Vergisi Kanunu’ nun 83.maddesine göre, hilafına hüküm olmadıkça, Gelir Vergisi mükellefin veya vergi sorumlusunun beyanı üzerine tarh olunmaktadır. Yine 5520 Sayılı Kurumlar Vergisi Kanunun 14. maddesine göre, Kurumlar Vergisi mükellefin veya vergi sorumlusunun beyanı üzerine tarh olunur. Görüleceği üzere vergilendirmede esas olan beyandır.

7440 Sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun 12/03/2023 tarihli ve 32130 sayılı Resmi Gazete' de yayımlanmıştır. 25/3/2023 tarihli ve 32143 sayılı Resmi Gazete' de ise 1 Seri No’ lu Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7440 Sayılı Kanun Genel Tebliği yayımlanmıştır. Söz konusu kanun ve tebliğde belirtildiği üzere, yıllık gelir veya kurumlar vergisi beyannamesi vermek mecburiyetinde olan gelir ve kurumlar vergisi mükellefleri ile katma değer vergisi mükellefleri 2018, 2019, 2020, 2021 ve 2022 takvim yılları için 7440 sayılı Kanunun 5 inci maddesine göre matrah ve vergi artırımından yararlanabileceklerdir.

Öte yandan, beyanname vermekle birlikte zarar, indirim ve istisnalar nedeniyle matrah ve vergi beyan etmeyen ya da ilgili yıllarda faaliyette bulunmuş veya gelir elde etmiş olup da bu faaliyetlerini ve gelirlerini vergi dairesinin bilgisi dışında bırakanlar da dâhil olmak üzere hiç beyanname vermemiş olan gelir ve kurumlar vergisi mükellefleri de matrah ve vergi artırımı yapabileceklerdir.

Buna göre ilgili yıllarda faaliyette bulunmuş veya gelir elde etmiş olup da bu faaliyetlerini ve gelirlerini vergi dairesinin bilgisi dışında bırakanlar mükellefler de matrah artırımından yararlanacaklardır. Söz konusu mükellefler, makalemizin 3. Bölümünde yer alan her kazanç veya irat itibariyle belirlenen asgari tutarlardan az olmamak üzere, matrah beyanında bulunmaları şartıyla 7440 sayılı Kanunun matrah artırımı hükümlerinden yararlanabileceklerdir.

Cihan Tekin

Vergi Müfettişi

Bilirkişi

This email address is being protected from spambots. You need JavaScript enabled to view it.

KAYNAKÇA

193 Sayılı Gelir Vergisi Kanunu.

5520 Sayılı Kurumlar Vergisi Kanunu.

7440 Sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun.

1 Seri No’ lu Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7440 Sayılı Kanun Genel Tebliği.

27.03.2023

Kaynak: www.MuhasebeTR.com

7440 Sayılı Kanun Kapsamında Stok Affının Avantajları

7440 sayılı Kanun ile gelir ve kurumlar vergisi mükelleflerine, işletmelerinde mevcut olduğu hâlde kayıtlarında yer almayan emtiayı yasal kayıtlarına intikal ettirmek suretiyle, kayıtlarını fiili duruma uygun hale getirme imkânı sağlanmıştır.

Kayıtlarda bulunmayan emtianın kayıtlara intikal ettirilmesine imkân veren düzenleme, bütün gelir ve kurumlar vergisi mükelleflerini kapsamaktadır. Uygulama kapsamına; serbest meslek erbabı, ferdi ticari işletmeler, adi ortaklıklar, kollektif şirketler, adi komandit şirketler ile sermaye şirketleri, kooperatifler, iktisadi kamu kuruluşları, dernek ve vakıflara ait iktisadi işletmeler ve iş ortaklıkları dâhil bulunmaktadır.

Uygulama kapsamında olan mükellefler, işletmelerinde mevcut olduğu hâlde kayıtlarında yer almayan emtialarını 31 Mayıs 2023 tarihine (bu tarih dâhil) kadar, beyanname ve ekinde verecekleri envanter listesi ile katma değer vergisi yönünden bağlı oldukları vergi dairelerine bildireceklerdir. Ekinde envanter listesi olmayan beyannameler kabul edilmeyecektir.

Bildirilecek emtia;

-Alım satım işletmelerinde satışa hazır malları,

-İmalatçı işletmelerde ise hammadde, malzeme, yarı mamul ve mamul malları,

ifade etmektedir.

Aynı şekilde inşaat işletmelerinin (yıllara sari inşaat ve onarım işi, kat karşılığı veya kendi adlarına inşaat yapıp satanlar) varsa inşa edilen ve emtia niteliğindeki taşınmazları (daire, dükkan vb.) ile üretimde kullandıkları demir, çimento, tuğla gibi ilk madde ve malzemelerini veya yarı mamullerini de bildirmeleri mümkündür. Ancak teslimleri KDV’den müstesna olan emtia için bu uygulamadan yararlanılması mümkün değildir.

7440 sayılı Kanun uyarınca, mükelleflerin kendilerince veya ilgili meslek kuruluşlarınca belirlenecek rayiç bedel üzerinden beyan edilerek kayıtlara intikal ettirilecek emtianın, rayiç bedeli üzerinden tabi oldukları oranın yarısı esas alınmak suretiyle KDV hesaplanarak, stok beyanına ilişkin beyanname ve envanter listesi, sorumlu sıfatıyla verilecektir. Söz konusu beyan, en geç 31 Mayıs 2023 tarihine (bu tarih dâhil) kadar yapılacak ve tahakkuk edecek vergi de aynı süre içinde ödenecektir.

Yaşanan deprem felaketi nedeniyle mücbir sebep hali ilan edilen yerlerde mükellefiyet kaydı bulunanların, stok beyanına ilişkin beyanname ve eki envanter listesini mücbir sebep halinin sona erdiği tarihi takip eden üçüncü ayın sonu olan 31 Ekim 2023 tarihine kadar vermeleri gerekmektedir. Yapılacak beyan üzerine tahakkuk edecek tutarlar aynı süre içinde ödenecektir.

7440 sayılı Kanun kapsamında beyan edilen kıymetler rayiç bedelleriyle, Ba formu vermek zorunda olan mükellefler tarafından söz konusu form ile bildirilmek zorundadır. Söz konusu bildirim işlemi, Ba formunun “Soyadı/Adı Unvanı” bölümüne “Muhtelif Satıcılar (7440 sayılı Kanun Madde 6/1)”, “Vergi Kimlik Numarası” bölümüne (3333 333 333) yazılmak suretiyle yapılacaktır.

Stok affının (işletmede mevcut olduğu halde kayıtlarda yer almayan emtia) genel çerçevesi yukarıda izah edildiği gibidir. Diğer yandan stok affının mükelleflere sağladığı avantajlar aşağıda belirtilmiştir.

1-Beyan edilen emtiaya ait hesaplanarak ödenen KDV, 1 No.lu KDV Beyannamesinde genel esaslar çerçevesinde indirim konusu yapılabilecektir. Bu tutar, önceki stok aflarında KDV iadesine konu edilebilmekteyken, 7440 sayılı Kanun hükümlerine göre iade konusu yapılamayacaktır. Bu husus ise ayrı bir yazı konusudur.

2-Bahse konu kapsamda beyanda bulunan mükelleflere, Katma Değer Vergisi Kanunu’nun 9/2 maddesi hükmü uyarınca belgesiz mal bulundurduğu gerekçesiyle malın emsal bedeli üzerinden cezalı olarak re’sen tarhiyat yapılmayacaktır.

3-Beyan edilen emtia, gelir/kurumlar vergisi açısından maliyet unsurudur.

4-Emtia için ayrılan karşılık, ortaklara dağıtılması veya işletmenin tasfiye edilmesi hâlinde, sermayenin unsuru sayılacak ve vergilendirilmeyecektir.

5-Emtia için ayrılan karşılığın ortaklara dağıtılması halinde, sermayenin unsuru sayılarak vergilendirilmeyecek olması; söz konusu tutarı elde eden gerçek kişi ortakların da, gelir addedilmeyen bu tutarı gelir vergisi beyannamesiyle bildirmeyecek olmaları anlamına gelmektedir.

6-Stok affından yararlanan şirketin, ortak veya ortaklarının da şirket olması durumunda ne şekilde hareket edilmesi gerektiği hususunda duraksama yaşanabilmektedir. Konuya ilişkin ilgili Kanunda ve Tebliğde açıklama bulunmamaktadır. Diğer taraftan konu hakkında, 6736 sayılı Kanun kapsamında, İstanbul Vergi Dairesi Başkanlığı Gelir Kanunları Gelir ve Kurumlar Vergileri Grup Müdürlüğü’nün 02/05/2018 tarihli ve 62030549-120[94-2018/124]-E.427752 sayılı özelgesi bulunmaktadır. Söz konusu özelgede verilen görüş şu şekildedir;

“İşletmesinde mevcut olduğu halde kayıtlarında yer almayan emtiayı 6736 sayılı Kanunun 6 ncı maddesi hükümleri kapsamında beyan eden …. …. ….. İnşaat San. ve Tic. A.Ş.nin söz konusu emtia için özel karşılık hesabında izlediği tutarlar sermayenin unsuru sayılacağından, özel karşılık hesabına kaydedilen bu tutarların ortağı olan şirketinize dağıtılması halinde vergi kesintisi yapılmayacak ve söz konusu ödeme şirketiniz tarafından da kurum kazancına dahil edilmeyecektir. Öte yandan, şirketinize aktarılan bu tutarların gerçek kişi ortaklarınıza dağıtılması durumunda da gelir vergisi kesintisi yapılmayacaktır.”

Yukarıda yer alan açıklamalardan anlaşılacağı üzere, stok affından faydalanan şirketin ortağının başka bir şirket olması durumunda;

-Stok affından yararlanılan tutarın ortak olan şirkete dağıtılması halinde vergi kesintisi yapılmayacak,

-Bu tutar, ortak olan şirket tarafından kurum kazancına dahil edilmeyecek,

-Ortak olan şirket tarafından gerçek kişi ortaklara dağıtılırsa, yine vergi kesintisi yapılmayacaktır. Dr. İsmail PAMUK-Yeminli Mali Müşavir

https://www.ekonomim.com/kose-yazisi/7440-sayili-kanun-kapsaminda-stok-affinin-avantajlari/688175

SGK Borçları İçin Yapılandırma Fırsatı

7440 Sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun 12 Mart tarihli ve 32130 sayılı Resmi Gazete’de yayınlanarak yürürlüğe girdi. Söz konusu kanun kapsamında yeniden yapılandırmaya konu olan Sosyal Güvenlik Kurumu (SGK) alacakları şu şekilde:

SGK tarafından takip edilen ve 12.03.2023 tarihine veya bu kanunun ilgili hükümlerinde belirtilen sürelerin sonuna kadar tahakkuk ettiği halde ödenmemiş olan:

- 2022 yılı aralık ayı ve önceki aylara ilişkin sigorta primi, emeklilik keseneği ve kurum karşılığı, işsizlik sigortası primi, sosyal güvenlik destek primi ile bunlara bağlı gecikme cezası ve gecikme zammı alacakları,

- 2022 yılı aralık ayı ve önceki aylara ilişkin isteğe bağlı sigorta primleri ve topluluk sigortası primi ile bunlara bağlı gecikme cezası ve gecikme zammı alacakları,

- 31.12.2022 tarihine kadar (bu tarih dahil) bitirilmiş olan özel nitelikteki inşaatlar ile ihale konusu işlere ilişkin yapılan ön değerlendirme, araştırma veya tespit sonucunda bulunan eksik işçilik tutarı üzerinden hesaplanan sigorta primi ile bunlara bağlı gecikme cezası ve gecikme zammı alacakları,

- 31.12.2022 tarihine kadar (bu tarih dahil) işlenen fiillere ilişkin olup ilgili kanunları uyarınca uygulanan idari para cezaları ile bunlara bağlı gecikme cezası ve gecikme zammı alacakları,

- 2022 yılı aralık ayı ve önceki aylara ilişkin damga vergisi, özel işlem vergisi ve eğitime katkı payı ile bunlara bağlı gecikme zammı alacakları.

Kesinleşmiş alacaklar

2022 yılı aralık ayı ve önceki aylara ilişkin olan ve 7440 sayılı Kanunun yayımı tarihinden önce tahakkuk ettiği halde Kanunun yayımı tarihi itibarıyla ödenmemiş olan:

- Sigorta primi, emeklilik keseneği ve kurum karşılığı, işsizlik sigortası primi, sosyal güvenlik destek primi,

- İsteğe bağlı sigorta primi ve topluluk sigortası primi,

- Sosyal Güvenlik Kurumu tarafından takip edilen damga vergisi, özel işlem vergisi ve eğitime katkı payı,

asılları ile bu alacaklara ödeme sürelerinin bittiği tarihlerden 12.03.2023 tarihine kadar geçen süre için Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, yapılandırma kapsamında belirtilen süre ve şekilde ödenmesi halinde, bu alacaklara uygulanan gecikme cezası ve gecikme zammı gibi fer’i alacakların tamamının tahsilinden vazgeçilecektir.

Ödeme süresi ve şartları neler?

Yapılandırma hükümlerinden yararlanma şartları şöyle:

- 31.05.2023 tarihine kadar (bu tarih dahil) ilgili idareye başvuruda bulunulması,

- Sosyal Güvenlik Kurumu’na, bağlı tahsil dairelerine ödenecek tutarların ilk taksitini 30.06.2023 tarihine kadar (bu tarih dahil), diğer taksitlerini ise bu tarihi takip eden aylık dönemler halinde azami kırk sekiz eşit taksitte ödemeleri. Hesaplanan tutarlar peşin veya taksitler halinde ödenebilecektir. Bu bakımdan;

- Hesaplanan tutarların tamamının ilk taksit ödeme süresi içinde peşin olarak ödenmesi halinde katsayı uygulanmayacaktır.

- Fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarların yüzde 90’ının tahsilinden vazgeçilecektir.

- Hesaplanan tutarların taksitle ödenmek istenmesi halinde, başvuru sırasında 12, 18, 24, 36 ve 48 eşit taksitte ödeme seçeneklerinden birini tercih edilebilecektir.

Yapılandırma kapsamında ödenmesi gereken birinci ve ikinci taksitlerin ödeme sürelerinde ve tam ödenmesi koşuluyla, kalan taksitlerden; bir takvim yılında üç veya daha az taksitin, süresinde ödenmemesi veya eksik ödenmesi hâlinde, ödenmeyen veya eksik ödenen taksit tutarlarının son taksiti izleyen ayın sonuna kadar hesaplanacak geç ödeme zammı ile birlikte ödenmesi şartıyla yapılandırma hükümlerinden yararlanılacaktır.

Birinci ve ikinci taksitlerin ödeme sürelerinde tam ödenmemesi ya da süresinde ödenmeyen veya eksik ödenen diğer taksitlerin belirtilen şekilde de ödenmemesi veya bir takvim yılında üçten fazla taksitin süresinde ödenmemesi veya eksik ödenmesi hâlinde yapılandırma hükümlerinden yararlanma hakkı kaybedilecektir.Yapılandırma hükümlerinden yararlanılabilmesi için dava açılmaması, açılmış davalardan vazgeçilmesi ve kanun yollarına başvurulmaması gerekmektedir.

Eksik asgari işçilik tutarlarının durumu

31.12.2022 tarihine kadar (bu tarih dahil) bitirilmiş özel nitelikteki inşaatlar ile ihale konusu işlere ilişkin olup 12.03.2023 tarihinden önce tebliğ edildiği halde 12.03.2023 tarihi itibarıyla ödenmemiş olan; özel nitelikteki inşaatlar ile ihale konusu işlere ilişkin yapılan ön değerlendirme, araştırma veya tespitler sonucunda bulunan eksik işçilik tutarı üzerinden hesaplanan sigorta primi asılları ile bu alacaklara gecikme cezası ve gecikme zammı hesaplanan sürenin başlangıç tarihinden 12.03.2023 tarihine kadar geçen süre için Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, yapılandırma kapsamında belirtilen süre ve şekilde ödenmesi halinde, bu alacaklara uygulanan gecikme cezası ve gecikme zammı gibi fer’i alacakların tamamının tahsilinden vazgeçilecektir.

İdari para cezaları

31.12.2022 tarihinden önce (bu tarih dahil) işlenen fiillere ilişkin olup 12.03.2023 tarihinden önce kesinleştiği halde 12.03.2023 tarihi itibarıyla ödenmemiş olan idari para cezası asıllarının yüzde 50’si ile bu tutara ödeme sürelerinin bittiği tarihlerden 12.03.2023 tarihine kadar geçen süre için Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, yapılandırma kapsamında belirtilen süre ve şekilde ödenmesi halinde, idari para cezası asıllarının kalan yüzde 50’si ile idari para cezasına uygulanan gecikme cezası ve gecikme zammı gibi fer’i alacaklarının tamamının tahsilinden vazgeçilecektir. Cem Kılıç

Kasadaki Olmayan Paraya Ve Ortaklardan Alacaklara Af Geldi

Evet, yanlış okumadınız, şirketlerin, 31 Aralık 2022 tarihi itibariyle defter kayıtlarında ve bilançolarında gözüken ancak kasada mevcut olmayan “nakit paralar” ile ödünç para verme ve benzeri nedenlerle ortaklarından alacaklı bulundukları tutarlara VERGİ AFFI geldi. İsteyen şirket, söz konusu tutarları yüzde 3 vergi ödemek suretiyle kayıtlarından silebilecek!

Tabi bu düzenlemeden yararlanmak isteğe bağlı, zorunlu değil!

Bu para ve alacakların ana nedeni belgesiz harcamalar!

Şirketlerin kasasında yüksek miktarda para tutması hayatın doğal akışına aykırı. Yine, aynı şekilde, şirketlerin ortaklarından alacaklı olarak gözüktükleri tutarların bir kısmı gerçek kalan kısmı ise fiktif! Bunun en büyük nedeni ise, şirketlerin büyük bir kısmının aile şirketi olarak kurulmaları ve şirket sahiplerinin bu şirketleri şahıs işletmesi gibi yönetme arzuları. Bu şirketler aile şirketi olmaları nedeniyle de, yapılan gider ve ödemeler için ister istemez ortaklar cari hesaplarını kullanıyorlar. Ayrıca, bu şirketlerin çeşitli nedenlerle belgesiz ödemeleri de olabiliyor. Örneğin; bazı işlerin sonuçlandırılabilmesi için belgesiz ödeme yapılması, satın alınan mal veya hizmetler ile yaptırılan işler için fatura alınamaması, çalışanların ücretlerinin düşük gösterilerek aradaki farkın açıktan ödenmesi gibi. Belgesiz harcamaların artması kasa ve ortaklardan alacaklar hesaplarının sürekli olarak şişmesine neden oluyor, kasada gerçekte 10 bin TL. olduğu halde, muhasebe kayıtlarında 10 veya 20 Milyon TL. gözükebiliyor.

Maliye, kasada olmayan paradan ve ortaklardan alacaklardan vergi istiyor!

Maliye açısından kasada yüksek tutarlarda para gözükmesi ile ortakların ortağı oldukları şirketlere yüksek tutarlarda borçlu gösterilmeleri arasında herhangi bir fark bulunmuyor, kasadaki günlük ihtiyaç tutarının üzerindeki paralar ile ortaklardan alacaklar hesaplarında gözüken tutarların, ortaklar tarafından şirketten çekildiğini ve kullanıldığını kabul ediyor, üçer aylık geçici vergi dönemleri itibariyle ortaklarından alacaklı bulundukları tutarlar ile kasada günlük ihtiyaç tutarının üzerinde kalan tutarın toplamı üzerinden adat yöntemiyle faiz hesaplanarak, ortaklara fatura edilmesini ve yüzde 18 KDV hesaplanmasını istiyor.

Bu şekilde, söz konusu tutarlara adat faizi hesaplamayan ve fatura kesip KDV uygulamayan şirketleri ise, CİDDİ MALİYETLİ BİR SON BEKLİYOR. Maliye, bu şirketlerden vergi üstüne vergi, ceza üstüne ceza alıyor. İşte istenilen vergi ve cezalar:

1) KVK’nın transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı hükümlerine göre kurumlar vergisi, vergi ziyaı cezası ve gecikme faizi,

2) Olay kâr dağıtımı kabul edildiği için yüzde 10 stopaj, vergi ziyaı cezası ve gecikme faizi,

3) Gerçek kişi ortaklardan kâr payı ya da temettü nedeniyle gelir vergisi, vergi ziyaı cezası ve gecikme faizi,

4) KDV, vergi ziyaı cezası ve gecikme faizi.

Yani, pabuç oldukça pahalı!

Af düzenlemesi hangi Kanunla getirildi?

Kasa ve ortaklar cari hesap affı düzenlemesi, 7440 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun’da yer alıyor (7440 sayılı Kanun, Mad. 6/3). Sözü edilen Kanun, 12 Mart 2023 tarihinden itibaren yürürlüğe girmiş bulunuyor (12 Mart 2023 tarihli ve 32130 sayılı Resmi Gazete). Söz konusu düzenlemenin usul ve esasları ise 1 Seri No.lu Bazı Alacakların Yeniden Yapılandırılmasına Dair 7440 Sayılı Kanun Genel Tebliği ile belirlenmiş durumda (25 Mart 2023 tarihli ve 32143 sayılı Resmi Gazete).

Bu düzenleme ile şirketlere sağlanan imkan ne?

Söz konusu düzenleme ile Şirketlere, 31 Aralık 2022 tarihi itibarıyla düzenlenen bilançolarında görülmekle birlikte işletmelerinde bulunmayan kasa mevcutları ve işletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarları ile bunlarla ilgili diğer hesaplarda yer alan işlemlerini 31 Mayıs 2023 tarihine kadar (bu tarih dâhil) vergi dairelerine beyan etmek suretiyle kayıtlarını düzeltmeleri ve böylece kayıtlarını fiili duruma uygun hale getirmeleri imkanı veriliyor.

Kapsama hangi para ve alacaklar giriyor?

Aslında bu ve benzeri düzenlemeler, fiktif kasa bakiyeleri ile esas itibariyle ortaklardan gerçek olmayan alacakların silinmesi amacıyla yapılıyor. Bu, fiktif kasa bakiyeleri için doğru. Ancak, ortaklardan alacaklar hesabının ne kadarı fiktif alacak ne kadarı gerçek alacak bunu tespit etmek oldukça zor. Bu nedenle, af kapsamına, ortaklardan olan alacakların tamamı giriyor. Nitekim, ilgili düzenlemede de, kayıtlarda yer aldığı halde işletmede bulunmayan ifadesi sadece kasa mevcudu için kullanılmış olup, bu da görüşümüzü doğruluyor.

Yani, şirketlerin defter kayıtlarında ve bilançolarında gözükmekle beraber kasalarında mevcut olmayan paralar ile fiktif veya gerçek olup olmadığına bakılmaksızın ödünç para verme ve benzeri nedenlerle ortaklarından alacaklı oldukları tutarlar ile bunlarla ilgili diğer hesaplarda yer alan tutarlar af (düzeltme) kapsamına giriyor.

Düzenlemeden kimler yararlanabilecek?

Söz konusu düzenlemeden, sadece bilanço esasına göre defter tutan kurumlar vergisi mükellefleri yararlanabilecek!

Yüzde 3 vergi ödeyene af!

31 Aralık 2022 tarihi itibarıyla düzenlenen bilançolarında görülmekle birlikte işletmelerinde bulunmayan kasa mevcutları ve işletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarları ile bunlarla ilgili diğer hesaplarda yer alan işlemlerini düzeltmek için beyanda bulunan şirketler, beyan ettikleri tutarlar üzerinden yüzde 3 vergi hesaplayacak ve beyanname verme süresi içerisinde ödeyecekler. 7440 sayılı Kanunda beyan ve ödeme süresi 31 Mayıs 2023 (bu tarih dâhil) olarak belirlenmiş durumda. Cumhurbaşkanımızın bu süreyi 1 aya kadar uzatma yetkisi (30 Haziran’a kadar) bulunuyor.

Şirketler ve ortakları için kaçırılmayacak büyük bir fırsat!

Fiilen kasada bulunmayan para ve ortaklardan alacaklara, yüzde 3 vergi ödenmesi karşılığı getirilen bu af, şirketler ve ortakları için büyük bir fırsat. Yani, beyan edilerek düzeltilen tutarla sınırlı olarak, ortaklar şirkete olan borçlarından kurtuluyorlar. Aslında yapılan bu işlem şirkete kasko sigortası yaptırmak gibi bir şey. Bu şekilde şirketler haklarında yapılacak muhtemel vergi incelemeleri de önlenmiş oluyor. Çünkü, kasa ve ortaklar cari hesabında yüksek tutarlı paraların gözükmesi, Risk Analiz Sisteminde tanımlanan ve incelenecek mükelleflerin seçiminde dikkate alınan en önemli kriterlerden birisi.

Bu büyük fırsatı kaçırmamak lazım.

Düzeltmede hangi bilanço esas alınacak?

Düzeltme beyanında bulunacak şirketlerin, 31 Aralık 2022 tarihli bilançolarını dikkate almaları gerekiyor. Özel hesap dönemi kullanan mükellefler ise, 2022 yılı içerisinde sona eren hesap dönemlerine ilişkin olarak düzenleyecekleri bilançolarını esas alacaklar.

Düzeltmede hangi tarih dikkate alınacak?

Düzeltme (silme) işleminde, 31 Aralık 2022 tarihli bilançolarda görünen tutarlar esas alınacak. Yani, düzeltilerek silinecek tutarlar 31 Aralık 2022 tarihli bilançolarda görünen tutarlardan fazla olamayacak. Düzeltmenin yapılacağı 2023 yılında söz konusu tutarlar artmışsa, 31 Aralık 2022 tarihli bilançolarda yer alan tutarlar, azalmışsa beyan tarihindeki (en geç 31 Mayıs 2023 tarihindeki) tutarlar düzeltmeye esas alınacak.

Bu çok önemli ve mutlak suretle dikkat edilmesi gereken bir ayrıntı, aman dikkat!

Düzeltmede ortaklara borçlar hesabı da dikkate alınacak mı?

Evet, düzeltmeye esas tutarın belirlenmesinde, ortaklara borçlar hesabındaki tutarlarda dikkate alınacak. Şöyle ki; düzeltmeye, işletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarları esas alınacak. Yani alacaklar borçlar ile netleştirilecek. Ayrıca, bu tutarın belirlenmesinde, başka hesaplarda takip edilen tutarlar da dikkate alınacak, tek düzen hesap planında yer alan "131. Ortaklardan Alacaklar" ve "231. Ortaklardan Alacaklar" toplamından "331. Ortaklara Borçlar" ve "431. Ortaklara Borçlar" toplamının çıkarılması sonucunda kalan net tutar düzeltilecek.

Diğer hesaplarda bulunan ifadesi ile ne kastediliyor?

Söz konusu düzenlemede yer alan “bunlarla ilgili diğer hesaplarda yer alan işlemler” ibaresi ile kastedilen hususun ne olduğu ile ilgili olarak, ne Kanunda ne de yayınlanan 1 Seri No.lu Tebliğde net bir ifade yer almıyor.

Uygulamada, normalde kasa veya ortaklardan alacaklar hesaplarında izlenmesi gereken belgesiz harcamalar veya ortaklara verilen borç paralar, bu hesapların şişmesine engel olunması ve daha az adat faizi hesaplanması amacıyla başka hesaplara (120, 121, 136, 159, 236, 259, 320, 329 no.lu hesaplar gibi) kaydırılarak izlenebiliyor. Bu şekilde işlem yapanlara uygulamada maalesef oldukça sık rastlanıyor.

Bize göre, normal şartlarda kasa ve ortaklardan alacaklar hesaplarında izlenmesi gerekirken, adat faizi hesabından kaçmak vb. nedenlerle yukarıda belirtilen hesaplarda izlenen tutarların da bu kapsamda düzeltilmesinde bir sakınca bulunmuyor.

Düzeltilen tutarlar ve ödenen yüzde 3 vergi gider yazılabilecek mi?

Bu düzeltme karşılığında ödenen yüzde 3 vergi, gelir veya kurumlar vergisinden mahsup edilemeyeceği gibi, beyan edilen tutarlar ve ödenen yüzde 3 vergi, kurumlar vergisi matrahının tespitinde gider olarak kabul edilmeyecek.

Düzeltme yapana geçmişe dönük tarhiyat yapılabilir mi?

Şirketlerce bu şekilde yapılan düzeltme beyanı ile ilgili olarak, söz konusu tutarların ortaklara dağıtılıp dağıtılmadığına bakılmaksızın kâr dağıtımına bağlı vergi tevkifatına yönelik ilave bir tarhiyat yapılmayacak.

Ancak, ilgili maddede, kurumlar vergisi ve KDV'ye yönelik tarhiyat yapılmayacağına dair bir düzenleme söz konusu olmadığından, kasa ve ortaklar cari hesabı düzeltmesinden yararlanan şirketlere geçmişe yönelik adat faizi hesaplamadıklarından bahisle inceleme ve ilave kurumlar vergisi ve KDV tarhiyatları yapılabilecek. Maalesef, geçmişe dönük böyle bir risk var! Bu risk de, kurumlar vergisi ve KDV yönünden matrah ve vergi artırımı yapılarak tamamen ortadan kaldırılabilir.

Düzeltilen tutarlar hangi hesaplarda izlenebilecek?

Düzeltilen tutarlar (KKEG olarak dikkate alınmak kaydıyla) gider yazılmak suretiyle kayıtlardan silinebileceği gibi, bilançonun aktifinde 296 No.lu geçici hesapta da izlenebilir. Bu geçici hesapta izleme seçeneği, daha çok şirketlerin öz kaynaklarının yetersiz olduğu ve rasyolarının bozulduğu (özellikle kamu ihalelerine giren şirketler) hallerde tercih ediliyor.

Sonuç olarak;

Söz konusu düzenleme, bu şekilde işlemleri bulunan şirketlere kayıt ve ilgili hesaplarını düzeltmeleri için büyük bir fırsat veriyor! Kaçırmamakta fayda var. Abdullah TOLU

2023 Yılı Kasko Değerleri

| 2023 (0-15 Yaş Arası) | Tıklayınız – (Zip-Excel) |

| 2023 (16 yaş ve üzeri) | Tıklayınız – (Zip-Excel) |

Kaynak: GİB

Çalışana Yapılan Her Türlü Ödeme, Ücret Mi?

Dün yayınlan tebliğde depremden etkilenen çalışanlara yapılan yardımlara ilişkin istisnaların nasıl uygulacağı açıklanıyor.

Af kanununa eklenen bir hükümle, işverenlerce depremden kendisi ve ailesi etkilenen çalışanlara yapılan ayni yardımların tamamı ile nakdi yardımların 50 bin liralık kısmı gelir vergisinden istisna edilmişti.

İstisna 31 Temmuz 2023 tarihine kadar yapılacak ödemeleri kapsıyor.

Çalışanlara yapılan deprem yardımlarının ücret tanımına girmediğini düşünüyorum. Mevcut, genel hükümlere göre gelir vergisine tabi olmaması gerekiyor.

Anlaşılan, değrem yardımlarını istisna edelim derken, vergilendirdiler.

Halbuki, yeni bir hüküm getirmeden, ilgili hükümleri kanunun bütünlüğüne, sistematiğine, tanımlarına daha uygun yorumlayarak bu yardımların gelir vergisine tabi olmadığı açıklanabilirdi.

Her şeyden önce, ayni ve nakdi deprem yardımlarının dayanağı işverenlerin çalışanlarla akdettiği iş sözleşmeleri değil.

‘Sosyal sorumluluk’.

Şirketler eskisi gibi insani refleksler gösteremeyen, içinde yaşadığı topluma, toplumsal olaylara duyarsız kalabilecek hukuki kişiler değil.

Buraya nasıl evrildiği ayrı bir konu, artık şirketlerden daha fazla ‘insan’ gibi davranması, toplumsal duyarlılıklara sahip çıkması bekleniyor.

Olmadığında, müşterileri başta olmak üzere çalışanları, tedarikçileri hatta yöneticileri o şirketlerden uzaklaşıyor. Ekonomik olarak cezalandırılıyor, mevcudiyetleri riske giriyor.

Şirketlerin çalışanlarına deprem nedeniyle yardımda bulunması hukuki bir zorunluluk değil sosyal dayanışmanın gereği olarak ortaya çıkıyor.

Örneğin, depremde evi yıkılan çalışanın iş sözleşmesine göre şirketten yardım talebinde bulunması beklenmez. Sözleşmelerde böyle hükümlere yer verilmiyor.

Çalışana yapılan bir ödemenin ücret kabul edilmesi için öncelikle ‘hizmeti karşılığı verilmesi’ gerekiyor. Kanun bu şekilde, ücretin en temel özelliği.

Ücret geçmişteki hizmetler karşılığı olabileceği gibi gelecekte yapılacak hizmetler için de ödenebilir.

Deprem nedeniyle yapılan yardımların ne geçmiş hizmetler karşılığı ne de gelecekte verilecek hizmetler için olduğunu söylemek mümkün.

İşverenin çalışana yaptığı her türlü ödemenin ücret olduğu kabulü doğru da değil hukuki de değil.

Deprem yardımları gelir vergisinin değil veraset ve intikal vergisinin konusuna giriyor. İstisna bu vergi için gerekiyordu.

Yapılacak yardımların bir istisnayla sınırlanmasının gerekçesi ne olabilir?

Akla yatkını, işverenlerin, deprem yardımı adı altında ödemeler yaparak işletmelerinden para çekebilecekleri düşünülmüştür.

Kötüye kullanmayı denetimle değil, düzenlemelerle önleme gayretimizin bir tezahürü!

Ne olursa olsun, kanundaki ücret tanımı açık. Bu düzenlemeye rağmen, istisna tutarını aşan vergiye tabi ödemeler için yargı yolu denenebilir.A. Ferudun Güngör

Emekli Olup Çalışmaya Devam Edecekler İçin Yapılması Gereken İşlemler

Emeklilik hakkı olan çalışanların emekli olmak istemeleri halinde "08-Emeklilik (yaşlılık) veya toptan ödeme nedeniyle" kodu ile işten çıkışı gerçekleştirilmedir. İşten çıkışı yapılan sigortalı Sosyal Güvenlik Kurumu'na bizzat başvuru yaparak veya elektronik olarak e-Devlet üzerinden emeklilik başvurusunu yaptıktan sonra yeniden çalışmaya başlaması durumunda "8- Sosyal güvenlik destek primi" sigortalılık kodu ile 4A sigortalı işe giriş bildirgesi verilmesi gerekmektedir. Ancak burada dikkate edilmesi gereken en önemli husus, çalışanın emeklilik için başvuru yaptığı tarihi takip eden gün ve sonrası için SGDP işe girişinin yapılmasıdır.

Emeklilik nedeniyle "08-Emeklilik (yaşlılık) veya toptan ödeme nedeniyle" kodu ile işten çıkışı yapılıp, "8- Sosyal güvenlik destek primi" sigortalılık kodu ile 4A sigortalı işe giriş bildirgesi verilen sigortalıların muhtasar ve prim hizmet beyannamesi bildirimi ise; işten çıkışı verilen tarihe kadar "1 No.lu Belge: Hizmet Akdi İle Tüm Sigorta Kollarına Tabı Çalışanlar (Yabancı Uyruklu Sigortalılar Dahil) "belge türü ile SGDP işe giriş tarihinden itibaren ise" 2 No.lu Belge: Sosyal Güvenlik Destek Primine Tabi Çalışanlar" belge türü ile yapılmalıdır. Ancak aynı ayda iki belge türünden yapılan toplam gün sayısı 30 günü geçerse, 1 gün için bu iki belge türünden birisi için 1 günlük "13 Diğer Nedenler" eksik gün kodu girilmelidir.

Kaynak: TURMOB mevzuat sirküleri 2023/67

Ahmet Metin Aysoy

SGK E Başmüfettişi

Aylık Prim ve Hizmet Belgesinde Hak Edilen Ücret ve Prim, İkramiye ve Bu Nitelikteki İstihkak’ ın Ayrı Ayrı Gösterilmesine İlişkin Açıklama

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 17 nci maddesinin üçüncü fıkrasında; iş kazası, meslek hastalığı, hastalık ve analık hallerinde Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi gereği sigortalı sayılanlara verilecek ödeneklerin veya bağlanacak gelirlerin hesabına esas tutulacak günlük kazancın hesabında prim, ikramiye ve bu nitelikteki arızi ödemeler dikkate alınmış ise ödenek ve gelire esas alınacak günlük kazancın, ücret toplamının ücret alınan gün sayısına bölünmesiyle hesaplanacak günlük kazanca, %50 oranında bir ekleme yapılarak bulunan tutardan çok olamayacağı düzenlenmiştir.

Bu itibarla, 12/5/2010 tarihli, 27579 sayılı Resmi Gazetede yayımlanan Sosyal Sigorta İşlemleri Yönetmeliğinin 102 nci maddesinde yapılan düzenlemeyle, aylık prim ve hizmet belgesinin “Sigorta Primine Esas Kazanç” bölümü “Hak Edilen Ücret” ve “Prim, İkramiye ve Bu Nitelikteki İstihkak” olmak üzere iki ayrı bölüme ayrılmış olup, aynı Yönetmeliğin geçici 23 üncü maddesi uyarınca uygulama 2010/Temmuz ayına ilişkin aylık prim ve hizmet belgesinden başlamak üzere “e-Sigorta” sistemi üzerinden 5/8/2010 tarihi itibariyle işletime açılmış bulunmaktadır.

Bu bağlamda, sigorta primine tabi olan kazançlardan;

– Sigortalının çalışmasının karşılığı olarak zamana göre, götürü, yüzde usulüne göre veya bahşiş şeklinde yapılan ya da sigortalıya tam bir çalışma karşılığı olmadan kanundan dolayı işverenin yanında çalıştığı süre ile bağlantılı olarak (yıllık izin ücreti, hafta tatili ücreti, ulusal bayram ve tatil günlerinde ödenen ücretler gibi) yapılan ödemeler ile kıdem zammı, vardiya zammı, gece zammı, yıpranma zammı, eleman teminindeki güçlük zammı, makam tazminatı, özel hizmet tazminatı, iş riski zammı, ek görev ücreti, meslek tazminatı gibi işçinin çalışmasının karşılığı olarak çeşitli adlar altında yapılan ödemeler, “ücret”,

– Sigortalının daha verimli çalışmasını ve işyerindeki üretimin arttırılmasını sağlamak için sigortalının gösterdiği başarıya göre yapılan ödemeler, “prim”,

– İşverenin sigortalılardan duyduğu memnuniyeti belirtmek ya da işyerine olan aidiyet duygusunu artırmak amacıyla sigortalıların başarısına ve verimliliğe bağlı olmaksızın yılbaşı, bayram, işyerinin kuruluş yıl dönümü, işçilerin evlenmesi gibi durumlara göre, yapılan ödemeler, “ikramiye”,

olarak değerlendirilerek, Kuruma bildirilecektir.

Ücretler ödenip ödenmediğine bakılmaksızın hak edildikleri aya mal edilmek suretiyle prime tabi tutulacaktır. Prim, ikramiye ve bu nitelikteki istihkaklar ise öncelikle ödendiği ayın kazancına dahil edilecek ve ücret dışındaki bu ödemelerin yapıldığı ayda üst sınırın aşılması (SGK Tavan Matrahı) nedeniyle prime tabi tutulamayan kısmı, ödemenin yapıldığı ayı takip eden aydan başlanarak iki ayı geçmemek üzere üst sınırın altında kalan sonraki ayların prime esas kazançlarına ilâve edilerek prime tabi tutulacaktır. (Bir sonraki yıla devirde sıfırlanmaz. Matrah devri varsa sonraki yılda SGK matrahına eklenerek devam eder. alomaliye.com)

Sigortalılara çeşitli adlar altında yapılan ödemelerin, prime esas kazanca dahil edilip edilmeyeceğine, ücret ya da prim, ikramiye ve bu nitelikteki istihkak olup olmadığı ile hangi ayda prime tabi tutulacağına dair örnek tablo aşağıda yer almaktadır.

İşverenlerimize önemle duyurulur.

| PRİME TABİ OLAN VE OLMAYAN KAZANÇLAR | PRİME TABİ (+) /PRİME TABİ DEĞİL (-) | HANGİ AYDA PRİME TABİ TUTULDUĞU |

| 1- Ücret | ||

| Ödeme şekil ve zamanına göre ücret çeşitleri | ||

| a) Zaman birimine göre ücret | + | Hak Edilen Ay |

| * Fazla çalışma / mesai ücreti | + | Hak Edilen Ay |

| * Cumartesi günü ücreti | + | Hak Edilen Ay |

| * Hafta tatili ücreti | + | Hak Edilen Ay |

| * Ulusal Bayram-Genel tatil ücreti | + | Hak Edilen Ay |

| * Yıllık izin ücreti | + | Hak Edilen Ay |

| b) İşbirimi esasına göre ücret | + | Hak Edilen Ay |

| * Yüzde usulüyle alınan ücret | + | Hak Edilen Ay |

| * Profesyonel futbolcuya ödenen ücret | + | Hak Edilen Ay |

| * Transfer ücreti | + | Hak Edilen Ay |

| * Transfer verimi ücreti | + | Hak Edilen Ay |

| c) Götürü ücret | + | Hak Edilen Ay |

| d) Belirsiz zaman ve miktar üzerinden ödenen ücret | + | Hak Edilen Ay |

| * Hazırlama ücreti | + | Hak Edilen Ay |

| * Tamamlama ücreti | + | Hak Edilen Ay |

| * Temizleme ücreti | + | Hak Edilen Ay |

| * Kardan hisse şeklinde ödenen ücret | + | Hak Edilen Ay |

| * Komisyon ücreti | + | Hak Edilen Ay |

| e) Zam ve Tazminatlar | + | Hak Edilen Ay |

| * Bakım tazminatı | + | Hak Edilen Ay |

| * Vardiya tazminatı | + | Hak Edilen Ay |

| * Ağır vasıta tazminatı | + | Hak Edilen Ay |

| * İş güçlüğü tazminatı | + | Hak Edilen Ay |

| * Yıpranma tazminatı | + | Hak Edilen Ay |

| * Özel hizmet tazminatı | + | Hak Edilen Ay |

| * Yabancı dil tazminatı | + | Hak Edilen Ay |

| * İmza zorunluluğu tazminatı | + | Hak Edilen Ay |

| * Makam tazminatı | + | Hak Edilen Ay |

| * Uçuş tazminatı | + | Hak Edilen Ay |

| * Arazi zammı | + | Hak Edilen Ay |

| * İş riski zammı | + | Hak Edilen Ay |

| * Eleman teminindeki güçlük zammı, kıdem zammı | + | Hak Edilen Ay |

| f) Hakkı huzurlar (toplantı parası) | + | Hak Edilen Ay |

| h) Sigortalılara istirahatlı iken ödenen ücretler | + | Hak Edilen Ay |

| ı) Avukatlık vekâlet ücreti | + | Hak Edilen Ay |

| 2- Prim İkramiye ve Bu Nitelikteki İstihkak | ||

| * Tabii afet yardımı | + | Ödendiği Ay |

| * Nakit ödenen kira yardımı | + | Ödendiği Ay |

| * Nakit ödenen giyecek yardımı | + | Ödendiği Ay |

| * Nakit ödenen yakacak yardımı | + | Ödendiği Ay |

| * Askerlik yardımı | + | Ödendiği Ay |

| * Sünnet yardımı | + | Ödendiği Ay |

| * Nakit ödenen taşıt yardımı | + | Ödendiği Ay |

| * Nakit ödenen ısıtma yardımı | + | Ödendiği Ay |

| * Nakit ödenen elbise dikiş bedeli | + | Ödendiği Ay |

| * Nakit ödenen ayakkabı bedeli | + | Ödendiği Ay |

| * Yılbaşı parası | + | Ödendiği Ay |

| * Kreş parası | + | Ödendiği Ay |

| * Bayram harçlığı | + | Ödendiği Ay |

| * İzin harçlığı | + | Ödendiği Ay |

| * Bayram ikramiyesi | + | Ödendiği Ay |

| * Yılbaşı ikramiyesi | + | Ödendiği Ay |

| * 6772 Sayılı Kanun gereğince ödenen ikramiye | + | Ödendiği Ay |

| * 6772 sayılı Kanun gereğince Bakanlar Kurulu kararına dayanılarak ödenen ikramiye | + | Ödendiği Ay |

| * 2448 sayılı Kanun gereğince ödenen ikramiye | + | Ödendiği Ay |

| * Jübile ikramiyesi | + | Ödendiği Ay |

| * Çocuk zammı (Kurumca sigorta priminden istisna edilen tutarı aşan tutarı) | + | Ödendiği Ay |

| * Aile zammı (Kurumca sigorta priminden istisna edilen tutarı aşan tutarı) | + | Ödendiği Ay |

| * Yemek zammı (Kurumca sigorta priminden istisna edilen tutarı aşan tutarı) | + | Ödendiği Ay |

| * İşverenler tarafından sigortalılar için özel sağlık sigortalarına ve bireysel emeklilik sistemine ödenen ve aylık toplamı asgari ücretin %30’unu geçen özel sağlık sigortası primi ve bireysel emeklilik katkı payı tutarları | + | Ödendiği Ay |

| 3- Sigorta primine tabi tutulmayacak kazançlar | ||

| a) Ayni yardımlar | – | |

| b) Ölüm, doğum ve evlenme yardımı | – | |

| c) Görev yollukları | – | |

| d) Seyyar görev tazminatı | – | |

| e) Kıdem tazminatı | – | |

| f) İş sonu tazminatı veya kıdem tazminatı mahiyetindeki | – | |

| toplu ödemeler |

– |

|

| g) Keşif ücreti | ||

| h) İhbar tazminatı | – | |

| I) Kasa tazminatı | – | |

| i) Çocuk zammı (Kurumca sigorta priminden istisna edilen tutarı aşmayan tutarı) | – | |

| j) Aile zammı (Kurumca sigorta priminden istisna edilen tutarı aşmayan tutarı) | – | |

| k) Yemek zammı (Kurumca sigorta priminden istisna edilen tutarı aşmayan tutarı) | – | |

| l) İşverenler tarafından sigortalılar için özel sağlık sigortalarına ve bireysel emeklilik sistemine ödenen ve aylık toplamı asgari ücretin %30’unu geçmeyen özel sağlık sigortası primi ve bireysel emeklilik katkı payı tutarları | – |

Kaynak: SGK