Mehmet Özdoğru

Gelir Vergisi Beyannamesiyle İlgili Hatırlatmalar

Gelir vergisi beyan dönemi 1 Mart itibariyle başladı. Beyanname verecekler için, işte pratik bazı bilgiler.

Bütün gelirler için tek bir beyanname

Gerçek kişilerin tüm kaynaklardan elde ettiği gelirler toplanır ve tek bir beyanname ile beyan edilir.

Örneğin bir kişinin hem kira geliri hem beyan edilmesi gereken ücret geliri hem de kâr payı geliri varsa bunlar için ayrı ayrı beyanname verilmez, hepsi tek bir beyannamede toplanır.

Aile reisi beyanı yok

Vergi sistemimizde aile reisi beyanı yoktur. Beyana tabi geliri bulunan aile bireylerinin her birinin geliri için ayrı beyanname verilmesi gerekir.

Beyana tabi geliri olan küçüklerin ve kısıtlıların beyannamesi, bunlar adına düzenlenir, kanuni temsilcisi tarafından imzalanır.

Beyan edilen gelirden daha önce kesilen vergiler hesaplanan vergiden mahsup edilir

Beyan edilen gelir üzerinden yıl için kesinti yapılmışsa, kesilen vergi beyannamede hesaplanan vergiden mahsup edilir. Örneğin işyeri kira geliri elde edenlerin kira bedelinden kesilen vergi ile kâr payı alanların aldıkları kâr payından kesilen vergi, bu gelirlerin beyanı durumunda ödenecek vergiden mahsup edilecektir.

Mahsubun yapılabilmesi için verilecek beyannameye, bu vergileri kesen mükellefin bilgilerinin yer aldığı bir tablonun eklenmesi gerekir. Bazı durumlarda bu kesintilerin ödenecek gelir vergisinden daha fazla olması, dolayısıyla vergi idaresinden vergi iadesi alınması da söz konusu olabilir. Varsa iadenin yazılı bir dilekçe ile vergi dairesinden talep edilmesi gerekir.

Hesaplanan vergiden yurt dışında ödenen vergiler mahsup edilebilir

Beyan edilen gelirler arasında yurt dışından elde edilen örneğin; kira geliri, faiz geliri gibi gelirler varsa, bu gelirler üzerinden yurt dışında ödenen gelir vergisi Türkiye’de mahsup edilebilir. Bunun için yetkili makamlardan alınan belgenin Türk elçilik ya da konsolosluklarına onaylatılması gerekir.

Bir gelir unsurundan doğan zarar diğer gelirlerden mahsup edilebilir

Kural olarak, beyan edilen birden fazla gelir türlerinden birinde ya da birkaçında zarar oluşması durumunda bu zararlar diğer gelirlerden mahsup edilebilir.

Örneğin; kâr payı beyan eden bir kişi aynı zamanda kira geliri de elde ediyorsa ve kiraya verdiği bina için yapmış olduğu giderlerin büyüklüğü nedeniyle kira geliri zarara dönmüşse bu zarar, kâr payı gelirinden indirilebilir. Bu konunun çeşitli istisnaları ve farklı uygulamaları söz konusu, bu nedenle böyle durumlarda mutlaka bir uzmandan yardım almanızı öneririm.

Beyanname üzerinde ayrıca yapılabilecek indirimler

Vergi mevzuatımız kural olarak, gelirin elde edilmesi için yapılan giderlerin kazancın tespitinde dikkate alınmasını öngörüyor. Dolayısıyla gelirin safi tutarı üzerinden vergi hesaplanıyor.

Gelirin elde edilmesiyle doğrudan ilgisi olmayan bazı giderler de beyannamede gelirden düşülebiliyor. Beyannamede indirim konusu yapılabilecek giderlerden bazıları şunlar:

1. Eğitim ve sağlık harcamaları

Mükellefin kendisine, eşine ve küçük çocuklarına ilişkin eğitim ve sağlık harcamaları beyan edilen gelirden indirilebiliyor. İndirim olanağı beyan edilen gelirin %10’u ile sınırlı. Bu harcamaları indirim olarak dikkate alabilmek için, Türkiye’de yapılması ve gelir ya da kurumlar vergisi mükellefi olan gerçek ya da tüzel kişilerden alınacak belgelerle belgelendirilmesi gerekiyor.

2. Bağışlar

Bağışın yapıldığı alan veya kuruma bağlı olarak çeşitli sınırlar var. Bazı bağışlar beyan edilen gelirin %5’i sınırı içinde indirilebilirken, bazı bağışlar, örneğin; okul, sağlık tesisleri, huzur evi, rehabilitasyon merkezi gibi yerlere yapılan bağışların tamamı, sınır olmaksızın matrahtan indirilebilir.

3. Sanat, kültür faaliyetlerine yönelik bağış ve yardımlar

Kültür ve Turizm Bakanlığı tarafından desteklenen birçok faaliyet için yapılan harcama matrahtan indirilebilir. Örneğin; bilimsel kazı çalışmaları, yazma ve nadir eserlerin korunması, kültürel ulusal ya da uluslararası organizasyonlar gibi. Bu bağış ve yardımların tamamı bir sınırlama olmaksızın matrahtan indirilebilir.

4. Sponsorluk harcamaları

Amatör sporlara yapılan harcamanın tamamı ile profesyonel sporlara yapılan harcamanın %50’si vergi matrahından indirilebilir. İstenen prosedüre uygun olarak yapılmak şartıyla.

5. Hayat sigortaları ile şahıs sigortalarına ödenen primler

Bireysel emeklilik sistemine ödenen katkı payları, vergi matrahından düşülemiyor. Ancak beyanname veren kişinin kendisine, eşine veya küçük çocuklarına ait ödenen hayat sigortası priminin %50’si ile ölüm, kaza, hastalık, sağlık, engellilik, analık, doğum ve tahsil gibi şahıs sigorta primlerinin tamamı matrahtan düşülebiliyor.

Bu çerçevede indirilebilecek tutarla ilgili iki sınırlama var: İndirilecek olan tutar beyan edilen gelirin %15’ini ve asgari ücretin yıllık tutarını geçemiyor.

Beyanname nasıl verilir?

Ticari, zirai ve mesleki kazancı bulunanlar beyannamelerini elektronik ortamda vermek zorunda. Bu tür gelirleri olmayanlar, beyannamelerini elektronik ortamda verebilecekleri gibi kâğıt ortamında da verebilirler.

Ayrıca, geliri sadece kira, ücret, menkul sermaye iradı veya diğer kazanç ve iratların biri veya birkaçından oluşanlar, Gelir İdaresinin bir hizmeti olan Hazır Beyan Sistemi’ni kullanarak beyannamelerini verebilirler.

Hazır Beyan Sistemi, Gelir İdaresi’nce çeşitli kaynaklardan elde edilen bilgiler kullanılarak beyannamelerin Gelir İdaresi tarafından otomatik olarak doldurulduğu ve mükelleflerin onayına sunulduğu bir sistem.

Sistemi kullanmak için yapılması gereken, edinilecek İnternet Vergi Dairesi şifresini kullanarak veya güvenlik sorularını cevaplayarak Gelir İdaresi Başkanlığının internet adresi (www.gib.gov.tr) üzerinden sisteme ulaşmak, Gelir İdaresince hazırlanan beyannameyi kontrol etmek, doğruysa onaylamak, değilse düzelterek onaylayarak işlemi tamamlamak.

Beyan ve ödeme zamanı

Gelir vergisi beyannamesi kişinin ikametgâhının bulunduğu yerin vergi dairesine 31 Mart akşamına kadar verilebilir.

Beyanname üzerinde hesaplanacak vergi Mart ve Temmuz ayında iki taksitte ödenir. Recep BIYIK

https://www.ekonomim.com/kose-yazisi/gelir-vergisi-beyannamesiyle-ilgili-hatirlatmalar/685595

2022 Yılı Gelirlerinin Toplanmasında Dikkat Edilecek Hususlar

Gerçek kişilerin gelirlerinin vergilendirilmesini konu edinen Gelir Vergisi Kanununda; gelir, bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların safi tutarı olarak tanımlanmıştır. GVK’nın 2. maddesinde gelire giren kazanç ve iratlar tek tek sayılmıştır. Maddede sayılan ticari kazançlar, zirai kazançlar, ücretler, serbest meslek kazançları, gayrimenkul sermaye iratları, menkul sermaye iratları ve diğer kazanç ve iratlar olmak üzere yedi gelir unsuru dışındaki hiçbir kazanç veya irat gelir vergisinin konusuna girmemektedir.

Gelir vergisi mükellefleri, yukarıda sayılan kaynaklardan bir takvim yılı içinde elde ettikleri kazanç ve iratlar için kanunda aksine hüküm olmadıkça yıllık beyanname verirler. Bir takvim yılına ait beyanname izleyen yılın Mart ayının başından otuz birinci günün sonuna kadar, bağlı bulunulan vergi dairesine verilir.

*Ülkemizde 06.02.2023 tarihinde meydana gelen depremler dolayısıyla depremden etkilenen 11 il (Adana, Adıyaman, Hatay, Kahramanmaraş, Gaziantep, Osmaniye, Malatya, Diyarbakır, Şanlıurfa, Kilis ve Elazığ) ile Sivas ili Gürün ilçesi için Hazine ve Maliye Bakanlığınca vergi uygulamaları bakımından mücbir sebep hali ilan edilmiştir. Söz konusu illerde deprem tarihi itibarıyla mükellefiyet kaydı bulunan mükelleflerin, bu mükellefiyetleri nedeniyle vergi kanunlarının uygulanması bakımından 06.02.2023 ila 31.07.2023 (bu tarih dâhil) tarihleri arasında mücbir sebep halinde olduğu kabul edilmiştir. Mücbir sebep halinin geçerli olduğu dönemde verilmesi gereken 2022 Yılı Gelir Vergisi Beyannamesi 15.08.2023 Salı günü sonuna kadar verilebilecek, bu beyanname üzerine tahakkuk eden Gelir Vergisi ise 31.08.2023 Perşembe günü sonuna kadar ödenebilecektir.

414 Sıra Numaralı Vergi Usul Kanunu Genel Tebliğinde uygulama esasları belirlenen “Önceden Hazırlanmış Kira Beyanname Sistemi” ile 2011 ve müteakip takvim yıllarında sadece gayrimenkul sermaye iradı elde eden mükelleflerin bu iratlarına ilişkin beyannameleri Gelir İdaresi Başkanlığınca önceden doldurulup mükelleflerin onayına sunulmakta iken 2012 yılından itibaren uygulanmakta olan bu sistemin kapsamı 25/02/2016 tarih ve 470 sıra No.lu Tebliğ ile genişletilmiştir. İlgili tebliğde belirtildiği üzere, “Hazır Beyan Sistemi” ile gelirleri sadece ücret, gayrimenkul sermaye iradı, menkul sermaye iradı ile diğer kazanç ve iratlardan veya bunların birkaçından veyahut tamamından oluşan mükelleflerin Yıllık Gelir Vergisi beyannameleri önceden hazırlanarak onaylarına sunulmaktadır. Hazır Beyan Sisteminin uygulamasına 1 Mart 2016 tarihi itibari itibariyle 2015 yılı gelirleri için başlanmıştır. Bu sistem 2023 yılında verilecek 2022 yılına ait Gelir Vergisi Beyannamelerinde de, bahsi geçen gelir türlerini kapsamak üzere uygulanacaktır.

Gelir Vergisi Kanununa göre beyanı gereken gelirlerin yıllık beyannamede toplanması zorunludur. Ancak ekonomik, sosyal, politik ve siyasal nedenlerle bazı gelir unsurları beyanname kapsamı dışında tutulurken, beyannameye dahil edilmeyen kazanç ve iratlardan bir kısmı kesinti yoluyla nihai vergilendirmeye tabi tutulmakta, bir kısmı ise tamamen vergileme dışı bırakılmaktadır.

2022 takvim yılına ilişkin Yıllık Gelir Vergisi Beyannamesine dahil edilecek gerçek usulde tespit edilen gelirler ile toplama yapılmayan haller ve özellikli hususlara aşağıda maddeler halinde değinilmiştir.

1. Tacirlerle çiftçiler ve serbest meslek erbabı ticari, zirai ve mesleki faaliyetlerinden kazanç temin etmemiş olsalar bile, yıllık beyanname verirler. (GVK 85) Ancak, gerçek usulde vergilendirilmeyen zirai kazançlar ile gelir vergisinden istisna olan serbest meslek kazançları için beyanname verilmez. (GVK 86) Bu kazançların kesinti yoluyla nihai vergilendirilmesi yapılmaktadır.

2. Tacirler, çiftçiler ve serbest meslek erbabının ticari, zirai ve mesleki faaliyetlerinden elde ettikleri kazançlar hariç olmak üzere, kazanç ve iratların istisna hadleri içinde kalan kısmı için beyanname verilmez. Başka gelirlerden dolayı beyanname verilse dahi istisna haddi içinde kalan kazanç ve iratlar beyannameye dahil edilmez. Örneğin, Binaların mesken olarak kiraya verilmesinden bir takvim yılı içinde elde edilen hasılatın 2022 yılı için 9.500- TL’si gelir vergisinden müstesnadır. Bu durumda 9.500-TL ve altında kalan bu tür iratlar dolayısıyla 2022 yılı için 2023 yılında yıllık beyanname verilmeyecektir. Ancak; ticari, zirai veya mesleki kazancını yıllık beyanname ile bildirmek zorunda olanlar ile istisna haddinin üzerinde hasılat elde edenlerden, beyanı gerekip gerekmediğine bakılmaksızın ayrı ayrı veya birlikte elde ettiği ücret, menkul sermaye iradı, gayrimenkul sermaye iradı ile diğer kazanç ve iratlarının gayri safi tutarları toplamı 250.000-TL’yi aşanlar bu istisnadan faydalanamadıklarından dolayı verecekleri yıllık beyannameye mesken kira gelirlerinin tamamını dahil etmeleri gerekmektedir.

Benzer şekilde, GVK’nın Mükerrer 80. maddesine göre; iktisap şekli ne olursa olsun (ivazsız olarak iktisap edilenler hariç) arazi, bina, voli mahalleri ve dalyanlar, gayrimenkul olarak tescil edilen haklar, gemi ve gemi payları ile bilumum motorlu tahmil ve tahliye vasıtalarının elden çıkarılmasından doğan kazançların tamamı gelir vergisinden istisnadır. 2022 yılında elde edilen bu tür kazançlar için 2023 yılında yıllık beyanname verilmeyecektir. Diğer gelirler için yıllık beyanname verilse dahi bu gelirler beyannameye dahil edilmeyecektir.

3. GVK’nın mülga olan mükerrer 20. maddesi “Genç Girişimcilerde Kazanç İstisnası” başlığı ile birlikte yeniden düzenlenerek 10/2/2016 tarihinde yürürlüğe girmiştir. İlgili kanun maddesine göre; ticari, zirai veya mesleki faaliyeti nedeniyle adlarına ilk defa gelir vergisi mükellefiyeti tesis olunan ve mükellefiyet başlangıç tarihi itibarıyla yirmi dokuz yaşını doldurmamış tam mükellef gerçek kişilerin, faaliyete başladıkları takvim yılından itibaren üç vergilendirme dönemi boyunca elde ettikleri bu kazançlarının 75.000 Türk lirasına kadar olan kısmı, maddede belirtilen şartlarla gelir vergisinden müstesna tutulmuştur. Bu istisna hükmü, ticari, zirai veya mesleki faaliyet nedeniyle elde edilen kazançlara uygulandığından dolayı, bu kazançları elde edenler 2022 yılı için GVK’nın 85. maddesi hükmü gereği, zarar veya 75.000-TL’nin altında kazanç elde etmiş olsalar dahi her halükarda Yıllık Gelir Vergisi Beyannamesi vererek bu kazançlarını beyannameye dahil etmeleri gerekmektedir.

4. 7338 sayılı Kanunun 1 inci maddesi ile Gelir Vergisi Kanunu’na eklenen Mükerrer 20/A maddesiyle kazançları basit usule göre tespit edilen mükelleflerin kazançları 01.01.2021 tarihinden geçerli olmak üzere gelir vergisinden istisna edilmiştir. 2022 yılında elde edilen istisna kapsamındaki bu kazançlar için Yıllık Gelir Vergisi Beyannamesi verilmeyecektir.

5. 7338 sayılı Kanun’un 2 inci maddesi ile Gelir Vergisi Kanunu’na eklenen Mükerrer 20/B maddesiyle İnternet ortamındaki sosyal ağ sağlayıcıları üzerinden metin, görüntü, ses, video gibi içerikler paylaşan sosyal içerik üreticilerinin bu faaliyetlerinden elde ettikleri kazançlar ile akıllı telefon veya tablet gibi mobil cihazlar için uygulama geliştirenlerin elektronik uygulama paylaşım ve satış platformları üzerinden elde ettikleri kazançlar 26.10.2021 tarihinde itibaren geçerli olmak üzere gelir vergisinden istisna edilmiştir.

Bu istisnadan faydalanılabilmesi için Türkiye’de kurulu bankalarda bir hesap açılması ve bu faaliyetlere ilişkin tüm hasılatın münhasıran bu hesap aracılığıyla tahsil edilmesi şarttır. Bankalar, bu kapsamda açılan hesaplara aktarılan hasılat tutarı üzerinden, aktarım tarihi itibariyle %15 gelir vergisi tevkifatı yapacaklardır. Bu tutar üzerinden 94 üncü madde kapsamında ayrıca tevkifat yapılmayacak olup, bankalarca yapılan %15 gelir tevkifatı, bu kazancı elde edenler açısından nihai vergilendirme olacaktır. Belirtilen bu kazançlara ilişkin yıllık gelir vergisi beyannamesi verilmeyecektir. Mükelleflerin başka faaliyetlerinden kaynaklanan kazanç ya da iratlarının bulunması istisnadan faydalanmalarına engel değildir.

Yukarıda sayılan kazançları toplamı 2022 yılı için 880.000-TL’yi aşanlar ile faaliyete ilişkin tüm gelirlerini belirtilen Kanunda belirtilen şartlara göre tahsil etmeyenler bu istisnadan faydalanamayacaklardır. Bu durumda olanların %15 tevkifat yapma yükümlülüğü de ortadan kalkmaktadır.

6. 7338 sayılı Kanun’un 3 üncü maddesi ile Gelir Vergisi Kanununa eklenen Mükerrer 20/C maddesiyle 01.01.2021 tarihinden itibaren elde edilen kazançlara uygulanmak üzere, Kamu kurum ve kuruluşları tarafından yapılan tarımsal destekleme ödemeleri gelir vergisinden istisna edilmiştir. Dolayısıyla, Bu tür ödemeler üzerinden gelir vergisi tevkifatı yapılmayacağı gibi, bu ödemeleri alan gelir vergisi mükellefleri verecekleri yıllık beyannameye bu gelirlerini dahil etmeyeceklerdir.

7. 7349 sayılı Kanunun 2 inci maddesi ile Gelir Vergisi Kanunu’na eklenen 23/18 inci maddesi ile 01.01.2022 tarihinden itibaren yapılan ücret ödemelerine uygulanmak üzere; hizmet erbabının, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan tutarına isabet eden ücretleri gelir vergisinden istisna edilmiştir.

Bu konu ile ilgili yayımlanan 27.01.2022 tarih ve 319 No.lu Gelir Vergisi Genel Tebliğinde de belirtildiği üzere, ücret gelirlerinin vergilendirilmesinde, maaş ödemesinin yanı sıra aynı dönemde yapılan ve ücret olarak değerlendirilen prim, ikramiye, huzur hakkı, mesai ücreti, döner sermaye ücreti, ek ders ücreti gibi ödemeler de dikkate alınmak suretiyle kümülatif matrah esas alınarak vergilendirme yapılmaktadır. İlgili dönemlerde uygulanan indirim ve istisnalar bu ödemelerin toplamına bir kez uygulanmaktadır. Dolayısıyla ilgili ayda yapılan ücret ve ücret sayılan ödemelerin toplamına anılan istisnanın bir kez uygulanması gerekmektedir. 193 sayılı Kanunun 61 inci maddesinin üçüncü fıkrasında, bu Kanunun uygulamasında ücret sayılan ödemeler düzenlenmiştir. Aynı Kanunun 62 nci maddesinde, işverenler hizmet erbabını işe alan, emir ve talimatları kapsamında çalıştıran gerçek ve tüzel kişiler olarak tanımlanmış ve 61 inci maddenin üçüncü fıkrasında belirtilen ücret sayılan ödemeleri yapanlar da bu Kanunda yazılan ödevleri yerine getirmek bakımından işveren olarak kabul edilmiştir. Dolayısıyla, yönetim ve denetim kurulu üyelerine ödenen huzur hakkı, bilirkişilere, resmi arabuluculara, eksperlere, spor hakemlerine, sporculara yapılan ödemeler gibi ücret sayılan ödemelerin vergilendirilmesinde de asgari ücrete ilişkin istisna hükmü uygulanacaktır. Öte yandan, 1/1/2022 tarihinden itibaren 193 sayılı Kanunun 32 nci maddesinde düzenlenmiş bulunan asgari geçim indirimi uygulaması kaldırıldığından bu tarihten itibaren yapılan ücret ödemelerinde asgari geçim indirimi uygulanmayacaktır.

8. GVK’nın 75. maddesinin 15 ve 16 numaralı bentlerinde yazılı menkul sermaye iratları için yıllık beyanname verilmeyecektir. İlgili madde bentlerinde tüzel kişiliği haiz emekli sandıkları, yardım sandıkları ile sigorta ve emeklilik şirketleri tarafından ödenen irat tutarları ile bireysel emeklilik sisteminden çeşitli şekillerde ayrılanlara yapılan ödemelerin içerdiği irat tutarlarının menkul sermaye iradı olduğu belirtilmiştir. GVK’nın 86. maddesinde ilgili menkul sermaye iratları için beyanname verilmeyeceği, diğer gelirler için verilmesi halinde de bu iratların beyannameye dahil edilmeyeceği hüküm altına alınmıştır. Bu tür iratlar için GVK’nın 94 üncü maddesinin 15 ve 16 numaralı bentleri gereğince yapılan tevkifatlar nihai vergilendirme niteliğindedir.

9. Tek işverenden alınmış ve tevkif suretiyle vergilendirilmiş GVK’nın 103 üncü maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı aşmayan ücretler (2022 yılı için 880.000-TL) ile birden fazla işverenden ücret almakla beraber, birden sonraki işverenden aldıkları ücretlerin toplamı, vergi tarifesinin yazılı olduğu GVK’nın 103. maddesindeki ikinci gelir diliminde yer alan tutarı (2022 yılı için 70.000-TL) ve birinci işverenden alınan dahil ücret gelirleri toplamı 880.000-TL’yi aşmayan mükelleflerin, tamamı tevkif suretiyle vergilendirilmiş ücretleri beyannameye dahil edilmez. Diğer gelirler için beyanname verilse dahi bu ücretler beyannameye dahil edilmez.

√ Mükelleflere birinci işvereni seçmede serbestlik tanınmıştır. Bazı durumlarda mükellefler ücret gelirleri için yıllık beyanname vermek isteyebilir. Zira, toplamda düşük vergi diliminde kalan ücret gelirleri için yıllık beyannamede bazı indirimlerin de yapılmasıyla yıl içinde kesilen stopajların bir kısmının iadesi söz konusu olabilir. Bu gibi durumlarda ücret geliri elde edenler yıllık beyannameyi verebilmek için birinci işveren tercihini, 2022 yılı ücret gelirinin birinci işverenden sonraki toplamının 70.000-TL’yi aşmasını sağlayacak şekilde daha düşük ücret geliri elde ettikleri işveren için kullanabilirler. Ücret geliri elde edenlerin yıllık beyanname vermeleri gerektiği durumlarda, birinci işverenlerden elde ettikleri de dahil olmak üzere ücret gelirlerinin tamamını beyannameye dahil etmeleri zorunludur.

√ Ücretlerin yıllık beyanname ile beyan edilmesi ile ilgili diğer önemli bir konu ise, mahkemelerce veya devletin diğer yetkili birimlerince bilirkişilere ödenen ücretlerin vergilendirilmesi ve işverenin belirlenmesidir. GVK’nın 62. maddesinde işverenlerin hizmet erbabını işe alan, emir ve talimatları dahilinde çalıştıran gerçek ve tüzel kişiler olduğu hüküm altına alınmıştır. Bu hükümden hareketle, bilirkişilerin işverenleri, bilirkişileri atayan ve onlardan uzmanlık alanları ile ilgili bilgi, rapor ve görüş isteyen ve karar yetkisi elinde bulunan ilgili mahkemeler ve devletin yetkili mercileridir. Gelir İdaresi Başkanlığı’nca verilen 28/09/2010 tarih ve B.07.1.GİB.4.06.16.01-2010.GVK-61-4-607 sayılı özelgede, farklı hukuk mahkemeleri tarafından görevlendirilen bilirkişilere ödenen ücretlerin, tek vezneden tahakkuk ettirilip ödenmesi halinde tek işverenden elde edilen ücret olarak değerlendirilmesi, ayrı veznelerce tahakkuk ettirilip ödenmesi durumunda ise ayrı tahakkuk yapan her bir veznenin ayrı bir işveren olarak değerlendirilmesi gerektiği, ayrıca bilirkişi ücretlerinin doğrudan davacılardan tahsil edilmesi durumunda ise her bir ödemenin, ödemeyi yapan birimler itibariyle ayrı işverenlerden yapılan ücret ödemesi olarak değerlendirilmesi gerektiği belirtilmiştir. Dolayısıyla, tahakkuk ve ödemeyi yapan her veznenin bağlı olduğu birimin ayrı bir işveren olarak kabul edilip buna göre işlem yapılması gerekmektedir.

√ Ücret gelirlerinin beyanına ilişkin 7194 sayılı Kanunla yapılan düzenleme ile 01.01.2020 tarihinden itibaren elde edilen ücret gelirlerine uygulanmak üzere; tek işverenden alınmış ve tevkif suretiyle vergilendirilmiş GVK’nın 103. maddesinde yazılı tarifenin 4. gelir diliminde yer alan tutarı aşan ücretler ile 1. işverenden alınan dahil ücret gelirleri toplamı 103. maddede yazılı tarifenin 4. gelir diliminde yer alan tutarı aşan mükelleflerin bu ücretlerin tamamını Yıllık Gelir Vergisi Beyannamesi ile beyan zorunluluğu getirilmiştir. Bu düzenleme, 01.01.2020 tarihinden itibaren elde edilen ücret gelirlerine uygulanmakta olup, 2022 yılı için 2023/Mart döneminde verilecek Yıllık Gelir Vergisi Beyannamesine bu ücret gelirleri dahil edilecektir.

10. 7194 sayılı Kanunla yapılan başka bir düzenleme ile; beyannameli mükellefiyetin artırılması ve yüksek gelir gruplarından daha fazla vergi alınması amacına yönelik olarak ve 01/01/2019 tarihinden itibaren elde edilen gelirlere uygulanmak üzere; Gelir Vergisi Kanununun 103 üncü maddesi tarifeye yeni dilim eklenerek değiştirilmiştir. 2022 takvim yılı için gelir vergisi tarifesi aşağıdaki gibidir:

| 1. Dilim | 32.000 TL’ye kadar | %15 |

| 2. Dilim | 70.000 TL’nin 32.000 TL’si için 4.800 TL, fazlası | %20 |

| 3. Dilim | 170.000 TL’nin 70.000 TL’si için 12.400 TL (ücret gelirlerinde 250.000 TL’nin 70.000 TL’si için 12.400), fazlası | %27 |

| 4. Dilim | 880.000 TL’nin 170.000 TL’si için 39.400 TL (ücret gelirlerinde 880.000 TL’nin 250.000 TL’si için 61.000 TL), fazlası | %35 |

| 5. Dilim | 880.000 TL’den fazlasının 880.000 TL’si için 287.900 TL (ücret gelirlerinde 880.000 TL’den fazlasının 880.000 TL’si için 281.500 TL), fazlası | %40 |

Bu düzenleme ile, mevcut tarifenin ilk dört dilimi korunmak suretiyle, 880.000-TL’ye kadar gelir elde eden grupların vergi yüklerinde herhangi bir değişiklik yapılmamış, 880.000-TL üstü gelir elde edenlerin gelir vergisi oranı %40 olarak belirlenmiştir.

11. Vergiye tabi gelir toplamının 103. maddede yazılı tarifenin ikinci gelir diliminde yer alan tutarı (2022 yılı için 70.000-TL) aşmaması koşuluyla, Türkiye’de tevkifata tabi tutulmuş olan; birden fazla işverenden elde edilen ücretler, menkul sermaye iratları ve gayrimenkul sermaye iratları yıllık beyannameye dahil edilmeyecektir.

Vergiye tabi gelir toplamının içerisine ticari kazançlar, zirai kazançlar, ücretler, serbest meslek kazançları, menkul ve gayrimenkul sermaye iratları ile diğer kazanç ve iratlardan oluşan yedi gelir unsurunun tamamı girmektedir. Ancak, burada dikkat edilmesi gereken konu ücretlerin vergiye tabi gelir toplamının dışında tutulması gerektiğidir. Ücretler, ayrıca değerlendirilecek ve toplama dahil edilmeyecektir. Ancak, birden sonraki işverenden elde edilen ücretler toplamı 103. maddede yazılı tarifenin ikinci gelir diliminde yer alan tutarı aşarsa (2022 yılı için 70.000-TL) tevkifata tabi tutulan menkul ve gayrimenkul sermaye iratları tutarı ne olursa olsun beyannameye dahil edilecektir. Dolayısıyla, ücretler diğer gelir unsurlarından bağımsız olarak değerlendirmeye tabi tutulmasına karşın, birden sonraki işverenlerden elde edilen ücretlerin toplamının yukarıda bahsedilen tutar sınırını (70.000-TL) aşması halinde tevkifata tabi tutulan menkul ve gayrimenkul sermaye iratları tutarı 1 TL dahi olsa bu iratların yıllık beyannameye dahil edilmesi zorunluluğunun doğmasına neden olmaktadır.

Gelirin toplanması ile ilgili 70.000-TL’lik beyan sınırının hesabında sadece tevkifata tabi tutulan birden sonraki işverenden alınan ücretler ile menkul ve gayrimenkul sermaye iratlarının mı dikkate alınacağı, yoksa bütün gelir unsurlarının mı toplanacağı konusunda tereddütler yaşanmaktadır. GVK 86/1-c’de belirtildiği üzere, bütün gelir unsurları (tek işverenden alınan ve tevkif suretiyle vergilenen ücretler hariç) toplama dahil edilecek ve toplamda 70.000-TL’lik tutar sınırının aşılması halinde, tevkifata tabi tutulmuş menkul ve gayrimenkul sermaye iratları beyannameye dahil edilecektir. Örneğin, 71.000-TL serbest meslek kazancı elde eden bir kişinin 1 TL dahi tevkifata tabi tutulmuş işyeri kira geliri bulunması halinde Yıllık Gelir Vergisi Beyannamesine işyeri kira gelirini dahil etmesi gerekmektedir. Zira toplamda 70.000-TL’lik beyan sınırı aşılmış bulunmaktadır. Benzer şekilde, 45.000-TL serbest meslek kazancı, 30.000-TL işyeri kira geliri olan bir kişi için de toplamda 70.000-TL’lik beyan sınırı aşıldığından dolayı işyeri kira gelirinin de serbest meslek kazancı ile birlikte beyannameye dahil edilmesi gerekmektedir.

12. Bir takvim yılı içinde elde edilen ve toplamı 2022 yılı için 3.800- TL’yi aşmayan, tevkifata ve istisna uygulamasına konu olmayan menkul ve gayrimenkul sermaye iratları için GVK’nın 86/1-d maddesi gereğince yıllık beyannameye verilmeyecek, başka gelirler için beyanname verilmesi halinde de bu gelirler beyannameye dahil edilmeyecektir. Ancak, 2022 yılı için 3.800- TL’yi aşan tutarda tevkifat ve istisna uygulamasına tabi olmayan menkul veya gayrimenkul sermaye iradı elde edilmesi halinde, beyan sınırı olan 3.800- TL’ye kadar olanlar da dahil edilerek ilgili gelirin tamamı için yıllık beyanname verilmesi gerekmektedir. Bu tür gelirlere, alacak faizleri dolayısıyla elde edilen ve tevkifata tabi olmayan menkul sermaye iratları ile basit usule tabi mükelleflere kiralanan ve tevkifata tabi olmayan işyeri kirası dolayısıyla elde edilen gayrimenkul sermaye iratları örnek verilebilir.

13. Dar mükellefiyete tabi olanlar, GVK’nın 86/2 maddesi gereğince tamamı Türkiye’de tevkif suretiyle vergilendirilmiş ücret, serbest meslek kazancı, menkul ve gayrimenkul sermaye iradı ile diğer kazanç ve irat gelirlerinden elde etmeleri halinde yıllık beyanname vermeyeceklerdir.

14. Her nevi hisse senetlerinin kâr payları, iştirak hisselerinden doğan kazançlar ile kurumların idare meclisi başkan ve üyelerine verilen kâr payları için kurum bünyesinde %10 stopaj yapılır. (Daha önce %15 olarak uygulanan stopaj oranı 21/12/2021 tarih ve 4936 sayılı Cumhurbaşkanı Kararıyla %10’a indirilmiştir.) Gelir Vergisi Kanununun 22 nci maddesi hükmü uyarınca, elde edilen kar payının yarısı gelir vergisinden istisna olup, kalan tutarın aynı Kanunun 86 ncı maddesinde belirtilen beyan haddini aşması halinde (2022 yılı için 70.000 TL) 2022 yılında beyanı gerekecektir. Yıllık Gelir Vergisi Beyannamesi ile beyan edilen tutar üzerinden hesaplanan gelir vergisinden kurum bünyesinde yapılan %10 oranındaki tevkifatın tamamı mahsup edilecektir.

15. Hisse senetleri alım-satım kazançları GVK Geçici 67. madde kapsamında 27/04/2012 tarih ve 2012/3141 sayılı Bakanlar Kurulu Kararı ile %0 oranında tevkifata tabi olup, bu kazançlar için yıllık beyanname verilmeyecektir. Ayrıca, tam mükellef kurumlara ait olup, İMKB’de (Borsa İstanbul) işlem gören ve bir yıldan fazla süreyle elde tutulan hisse senetlerinin elden çıkarılmasından elde edilen gelirler tevkifata tabi olmayacağı gibi bu gelirler için Gelir Vergisi Kanununun mükerrer 80 inci maddesi de uygulanmayacağından değer artış kazancı olarak yıllık gelir vergisi beyannamesi verilmesi de söz konusu olmayacaktır. 1/1/2006 tarihinden önce iktisap edilen hisse senetleri alım-satım kazançları için ise geçici 67 nci madde kapsamında tevkifat yapılmayacaktır. Bu gelirler 31/12/2005 tarihinde geçerli olan mevzuat hükümlerine göre vergilendirilecek olup, maliyet bedeli endekslemesi ve istisna uygulamasından sonra kalan tutar ne olursa olsun beyan edilecektir.

16. Devlet tahvili ve Hazine bonoları faiz gelirleri ve alım-satım kazançları, 27/09/2010 tarih ve 2010/926 sayılı Bakanlar Kurulu Kararı gereğince GVK Geçici 67. madde (Geçici 67.madde hükümlerinin geçerlilik süresi 31/12/2015 iken, 7256 sayılı Kanun‘la 31/12/2025 olarak yeniden belirlenmiştir.) kapsamında %10 oranında (22.12.2021 tarihli ve 4937 sayılı Cumhurbaşkanı Kararı ile GVK’nın Geçici 67. maddesinde yer alan tevkifat oranları hakkındaki 22/7/2006 tarih ve 2006/10731 sayılı Bakanlar Kurulu Kararı’nın eki Karara geçici 4. madde eklenmek suretiyle 22.12.2021 tarihi ile 31.12.2022 (bu tarih dahil) arasında iktisap edilen Hazine ve Maliye Bakanlığınca [yurt içinde] ihraç edilen devlet tahvili ve hazine bonolarından elde edilen gelir ve kazançlara [faiz/itfa gelirleri ile alım/satım kazançlarına] uygulanacak tevkifat oranı- iktisap edilen kıymetin vade tarihi veya para birimi fark etmeksizin- sermaye şirketleri yanında gerçek kişiler için de %0 olarak uygulanacaktır.) tevkifata tabi olup bu kazançlar için yıllık beyanname verilmeyecek ve başka gelirler için verilecek beyannameye de dahil edilmeyecektir. Özel sektör tahviline ilişkin faiz gelirleriyle alım-satım kazançları da GVK Geçici 67. madde kapsamında tevkifata tabi olup aynı durumdaki Devlet tahvili/Hazine bonosu gelirleri gibi vergilendirilmektedir.

17. Eurobondlardan (Yurt dışında ihraç edilen menkul kıymetler) elde edilen faiz gelirleri, ihraç tarihi ne olursa olsun GVK Geçici 67. madde kapsamı dışında ancak GVK 94.madde kapsamında ilgili BKK ile %0 oranında tevkifata tabi olduğundan, 2022 yılına ilişkin beyan haddi olan 70.000-TL’nin aşılması halinde beyan edilecektir. Eurobond alım-satım kazancında ise maliyet bedeli endekslemesi ve istisna uygulaması sonucu kalan tutar ne olursa olsun beyan edilecektir. Dar mükellefiyete tabi olanların ise, eurobondlardan elde ettikleri gelirler için %0 oranında dahi olsa Türkiye’de tevkifata tabi tutulduğundan GVK 86/2 gereği yıllık veya münferit beyanname vermeleri söz konusu değildir.

18. Mevduat faizleri GVK Geçici 67. madde kapsamında tevkifata tabidir. İlgili Cumhurbaşkanlığı Kararı gereği, döviz tevdiat hesaplarına yürütülen faizler ile mevduat faizleri vadelere göre değişik oranlarda tevkifata tabi olup, bu gelirler için yıllık beyanname verilmeyecektir. Katılım bankalarınca döviz katılma hesaplarına ödenen kar payları ile katılma hesabı karşılığında ödenen kar payları ise yine vadelere göre değişik oranlarda tevkifata tabi olup, bu gelirler için de yıllık beyanname verilmeyecektir.

19. Repo işlemlerinden elde edilen gelirler de GVK Geçici 67. madde uyarınca tevkifat uygulaması kapsamındadır. 2022 yılında elde edilen repo gelirleri %15 oranında tevkifata tabi olup, bu gelirler için yıllık beyanname verilmeyecektir.

20. Vadeli işlem ve opsiyon sözleşmelerinden elde edilen gelirler GVK Geçici 67. madde kapsamında tevkifata tabidir. Bankalar veya aracı kurumlar, vadeli işlem veya opsiyon sözleşmesinin hükmünden yararlanıldığı anda, sözleşmeye baz alınan kıymetin piyasa fiyatına göre oluşan değeri ile işlem fiyatına göre oluşan değeri arasındaki fark üzerinden sözleşmenin sona erdiği tarih itibarıyla tevkifat yapacaklardır. Tevkifat oranı, Türkiye’de kurulu vadeli işlem ve opsiyon borsalarında hisse senedi veya hisse senedi endekslerine dayalı olarak yapılan vadeli işlem ve opsiyon sözleşmeleri için %0, hisse senedi ve hisse senedi endekslerine dayalı olarak yapılanlar dışında kalan sözleşmelerden elde edilen gelirler üzerinden ise ilgili Bakanlar Kurulu Kararları gereğince %10 oranında uygulanmaktadır. Her iki durumda da bu gelirler için yıllık beyanname verilmeyecektir.

21. GVK Geçici 67. madde kapsamında tevkifata tabi tutulan gelirlerin ticari faaliyet kapsamında elde edilmesi halinde, bu gelirler ticari kazanç hükümlerine göre vergilendirilecek olup ticari kazançlarla ilgili olarak verilen beyannameye dahil edilecektir. Beyan edilen gelir üzerinden hesaplanan gelir vergisinden geçici 67. madde hükmü çerçevesinde tevkif edilen vergiler mahsup edilecektir.

22. GVK’nın Geçici 72. maddesi uyarınca, 31/12/2023 tarihine kadar sporculara yapılan ücret ve ücret sayılan ödemelerden maddede belirtilen oranlarda gelir vergisi tevkifatı yapılacak olup, bu ödemeler için GVK 94.madde kapsamında ayrıca tevkifat yapılmayacaktır. Bu gelirler için yıllık beyanname verilmeyecek ve diğer gelirler dolayısıyla beyanname verilmesi halinde de bu gelirler beyannameye dahil edilmeyecektir.

7194 sayılı Kanun’la yapılan düzenleme ile;

√ 01.01.2020 tarihinden itibaren geçerli olmak üzere, GVK’nın Geçici 72. maddesine göre en üst liglerdeki sporculara yapılan ücret ödemeleri için geçerli gelir vergisi tevkifat oranı %15’ten %20’ye çıkarılmıştır.

√ Kanun maddesinin uygulama süresi 31/12/2023 tarihine kadar uzatılmıştır.

√ Ayrıca, sporculara yapılan ödemelerin 103. maddede yazılı tarifenin 4. diliminde yer alan tutarı (2022 için 880.000-TL) aşması halinde bu gelirler için yıllık beyanname verme zorunluluğu getirilmiştir.

23. 23/02/2017 tarihinde kabul edilen 6824 sayılı Kanunun 4. madde hükmü ile yeniden ihya edilen GVK’nın “Vergiye uyumlu mükelleflere vergi indirimi” başlıklı Mükerrer 121. maddesi ile; ticari, zirai veya mesleki faaliyeti nedeniyle gelir vergisi mükellefi olanlar ile kurumlar vergisi mükelleflerinden maddede belirtilen şartları taşıyanların yıllık gelir veya kurumlar vergisi beyannameleri üzerinden hesaplanan verginin %5’inin, ödenmesi gereken gelir veya kurumlar vergisinden indirim imkanı getirilmiştir.

Düzenlemeye göre, indirim tutarı 2022 yılı için her hâl ve takdirde 2.00.000- TL’den fazla olamayacaktır. İndirilecek tutarın ödenmesi gereken vergiden fazla olması durumunda kalan tutar, yıllık gelir veya kurumlar vergisi beyannamesinin verilmesi gereken tarihi izleyen bir tam yıl içinde mükellefin beyanı üzerine tahakkuk eden diğer vergilerinden mahsup edilebilecek olup, bu süre içinde mahsup edilemeyen tutarlar red ve iade edilmeyecektir. Gelir vergisi mükelleflerinin yararlanacağı indirim tutarı, ticari, zirai veya mesleki faaliyet nedeniyle beyan edilen kazançların toplam gelir vergisi matrahı içerisindeki oranı dikkate alınmak suretiyle hesaplanan gelir vergisi esas alınarak tespit edilmektedir.

7194 sayılı Kanunun 18. maddesi ile vergiye uyumlu mükelleflere sağlanan %5’lik vergi indiriminde GVK Mükerrer Madde 121’de yer alan şartlar yumuşatılmış olup, maddenin yeni halinde indirim şartları şu şekilde yer almaktadır:

√ İndirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıla ait vergi beyannamelerinin kanuni süresinde verilmiş (Kanuni süresinde verilen bir beyannameye ilişkin olarak kanuni süresinden sonra düzeltme amacıyla veya pişmanlıkla verilen beyannameler bu şartın ihlali sayılmaz.) olması,

√ (1) numaralı bentte belirtilen süre içerisinde haklarında beyana tabi vergi türleri itibarıyla ikmalen, re’sen veya idarece yapılmış bir tarhiyat bulunmaması,

√ İndirimin hesaplanacağı beyannamenin verildiği tarih itibarıyla, (1) numaralı bent kapsamındaki vergi beyannameleri üzerine tahakkuk eden vergilerin ödenmiş, ayrıca, vergi aslı (vergi cezaları ile fer’i alacaklar dâhil) 1.000 Türk lirasının üzerinde vadesi geçmiş borcunun bulunmaması şarttır.

√ Eski düzenlemede yer alan “İndirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıla ait vergi beyannamelerinin kanuni süresinde verilmiş ve bu beyannameler üzerine tahakkuk eden vergilerin kanuni süresinde ödenmiş olması şartı” yürürlükten kaldırılmıştır.

√ Yeni düzenlemede, beyannamenin verildiği yıl ile bu yıldan önceki son iki yıla ait beyannamelerin kanuni süresinde verilmiş olması bu koşul için yeterli sayılmıştır.

Gelir ve kurumlar vergisi mükellefleri 01/01/2018 tarihinde yürürlüğe giren bu düzenlemeden 2022 takvim yılı gelirleri için faydalanabileceklerdir.

Cihangir ÖZKÖK

Yeminli Mali Müşavir

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.alomaliye.com/2023/03/07/2022-yili-gelirlerinin-toplanmasinda-dikkat-edilecek-hususlar/

EYT’ li EMEKLİ' nin İşverene Maliyeti

EYT Kapsamında Emekli Olanlar İçin 5 Puanlık Sigorta Prim Teşvikinden Yararlanılabilir.

7438 Sayılı Kanunla yapılan düzenlemeye göre;

− 08/09/1999 tarihi ve öncesinde işe girmiş olmak,

− 03/03/2023 tarihi itibariyle yaşlılık veya emekli aylığı talebinde bulunmak,

− “08 Emeklilik (yaşlılık) veya toptan ödeme nedeniyle” koduyla işten ayrılış bildirgesi verilmek,

− İşten ayrılış tarihini takip eden 30 gün içerisinde en son çalışılan özel sektör işyerinde sosyal güvenlik destek primine tabi çalışmaya başlamak,

Şartlarının varlığı halinde 5510 sayılı Kanunun geçici 14 üncü maddesinin birinci fıkrasının (a) bendinde belirtilen sosyal güvenlik destek primi işveren hissesinin beş puanlık kısmına isabet eden tutar kadar sigortalı başına sigorta prim desteği verilecektir. (TÜRMOB)

| GV İstisna – DV İstisna – BES Yok – İşsizlik Yok – İşveren 5 Puan Teşvik Var | |

| Hesaplamalar Bilgi İçindir Herhangi Bir Sorumluluk Kabul Edilmez | |

| Asgari Ücret | 10.008,00 |

| SGK Taban Matrahı | 10.008,00 |

| SGK Tavan Matrahı | 75.060,00 |

| Gün | 30 |

| Günlük Ücret | 333,60 |

| Brüt Aylık Ücret | 10.008,00 |

| İşçi SGK Payı (%7,5) | 750,60 |

| İşçi İşsizlik Sigortası Payı (%1) Emekli Yok | 0,00 |

| Gelir Vergisi Matrahı | 9.257,40 |

| Gelir Vergisi Tutarı (%15 – Asgari Ücretlinin İstisnası: 1.388,61 – 1.276,02 TL.=112,59) | 112,59 |

| Damga Vergisi Tutarı (%0,759 – Asgari Ücret İstisnası: 75,96 TL.) | 0,00 |

| Zorunlu BES Kesintisi (%3) Emekli Yok | 0,00 |

| Kesintiler Toplamı | 863,19 |

| Net Ele Geçen Tutar | 9.144,81 |

| İŞVERENE MALİYET HESABI |

|

| Brüt Aylık Ücret | 10.008,00 |

| İşveren SGK Payı (%22,5) | 2.251,80 |

| EYT İşveren 5 Puan SGK Teşviki | (-) 500,40 |

| İşveren SGK Payı Kalan | 1.751,40 |

| İşveren SGDP KVSKP (%2) | 200,16 |

| TOPLAM İŞVERENE MALİYET | 11.959,56 |

https://www.alomaliye.com/2023/03/07/eytli-emekli-iscinin-isverene-maliyeti/

İptal Edilen Kamu İhale Sözleşmelerinde Damga Vergisi

Damga vergisi, bir işlem vergisi olup verginin konusu imzalanan kağıtlardır. Damga Vergisi Kanunu’na göre bir kağıdın (belgenin) damga vergisine konu olabilmesi için şu şartları sağlaması gerekir.

1- Kağıdın imzalanması veya kağıda imza yerine geçen bir işaret konulması,

2- Düzenlenen kağıdın herhangi bir hususu ispat veya belli etmek için ibraz edilebilecek olması,

3- Kağıdın Damga Vergisi Kanunu’na ekli (1) sayılı tabloda yazılı kağıtlardan olması ve Kanuna ekli (2) sayılı tabloda yer alan istisna edilmiş kağıtlardan olmaması,

4- Kağıdın Türkiye’de düzenlenmesi,

5- Kağıt, yabancı ülkelerle Türkiye`deki yabancı elçilik ve konsolosluklarda düzenlenmişse, kağıdın Türkiye`de resmi dairelere ibraz edilmesi, üzerine devir veya ciro işlemleri yürütülmesi veya herhangi bir suretle hükümlerinden faydalanılması.

Damga vergisinin içinde yaşadığımız dünyada çağdaş bir vergi olmadığını ve sözleşmeler başta olmak üzere bir çok kağıt açısından kayıt dışılığa yol açtını düşünenlerdenim. Damga vergisi, bazı durumlarda mahkemelerin önüne de sıkça gelmektedir. Bu olaylardan bir tanesi Anayasa Mahkemesi (AYM)’nin önüne de gelmiştir. Bu yazımda Danıştay 9. Dairesi’nin iptal edilen kamu ihale sözleşmelerinde damga vergisine ilişkin Damga Vergisi Kanunu’nun ilgili hükmünün iptali için başvurması üzerine AYM’nin 28.02.2023 tarihli RG’de yayımlanan 13/12/2022 tarihli ve 2022/125E., 2022/162 K. sayılı kararını inceleyeceğim.

İptali istenen hüküm, Damga Vergisi Kanunu’na ekli (1) sayılı Tablo’nun “II. Kararlar ve mazbatalar” başlıklı bölümünün (2) numaralı fıkrasının son cümlesi olup söz konusu düzenleme aşağıdaki gibidir.

“İhale Kanunlarına tabi olan veya olmayan resmi daire ve kamu tüzel kişiliğini haiz kurumların her türlü ihale kararları (4/1/2002 tarihli ve 4734 sayılı Kamu İhale Kanunu kapsamındaki kurum ve kuruluşlara şikâyet veya Kamu İhale Kurumuna itirazen şikâyet ya da yargı kararı üzerine ihalenin iptal edilmesi hâlinde, bu ihale kararının hükmünden yararlanılmayan kısmına isabet eden damga vergisi ret ve iade olunur. Sözleşmenin düzenlenmiş olması durumunda sözleşmeye ilişkin damga vergisi ret ve iade edilmez.)”

Görüldüğü üzere, söz konusu hükme göre bir kamu ihale kararı iptal edilince, ihale kararının hükmünden yararlanılmayan kısmı için damga vergisi iptal ve iade edilirken eğer ihale kararı sonrasında ihaleyi alan kişi veya kurumla sözleşme düzenlenmişse bu sözleşme fiilen hükümsüz kalsa da sözleşmeden doğan damga vergisi ret ve iade edilmemektedir. Bu hükmün adaletsiz olduğunda şüphe yok, ama konu biraz kamu ihale süreci ve bu süreçteki farklı aşamalarda (ihale, sözleşme ve ödeme/ifa aşamaları) düzenlenen kağıtların ayrı ayrı damga vergisine tabi tutulmasından kaynaklanıyor. Zira resmi makamlarca yapılan bir ihalede, ihale kararı üzerinden ayrı, ihale sonucunda düzenlenen sözleşmeden ayrı, hatta ihaleye konu mal ve hizmet alımlarına ilişkin ödemeler nedeniyle düzenlenen makbuzlardan ayrı damga vergisi alınmaktadır. Bir koyundan üç post. Oh ne âla!

AYM, konuyu Anayasa’nın 35. maddesinde bir temel hak olarak korunan mülkiyet hakkı ile temel haklara müdahalenin düzenlendiği 13. maddesi kapsamında değerlendirmiş ve düzenlemeyi kanunilik, meşru amaç ve ölçülülük (elverişlilik, gereklilik, orantılılık) testine tabi tutmuştur. Yüksek Mahkeme, düzenlemenin kanuna dayanması nedeniyle kanunilik; vergileme yapılmasında kamu yararı olduğundan meşru amaç kriterlerini sağladığını; ayrıca sözleşmeden kaynaklı damga vergisinin ret ve iade edilmesine izin verilmemesinin kamu alacağının korunması amacı bakımından elverişli ve gerekli bir araç olduğunu ifade ettikten sonra konuyu ölçülülük ilkesinin alt ilkelerinden orantılılık açısından değerlendirmiştir.

AYM, önce kamu ihalesi üzerine bırakılan isteklinin, ihalenin iptali veya tesis edilen işlem nedeniyle ihale dışı kalması sonucunda hem sözleşmenin hükmünden kısmen veya tamamen yararlanamaz hale gelerek sağlanan avantajdan mahrum kaldığını, hem de imzalanan sözleşmenin tümü üzerinden ödemiş olduğu damga vergisini iade alamadığını tespit ettikten sonra; ihalenin iptal edilmesi durumunda ihale kararının hükmünden yararlanılmayan kısmına isabet eden damga vergisinin ret ve iade edilmesine imkân tanınmışken, ihalenin iptali veya ihale üzerine bırakılan isteklinin değişmesi nedeniyle sözleşmenin uygulanma kabiliyetinin kalmadığı durumlarda sözleşmenin hükmünden yararlanılmayan kısmına isabet eden damga vergisinin ret ve iade edilmesine imkân tanınmamasının çelişkili olduğunu belirtmiştir. Mahkeme, ayrıca aynı iş sebebiyle yeniden alınacak ihale kararlarının ve yapılacak yeni veya işin devamı niteliğindeki sözleşmelerin de damga vergisine tabi olacağını vurgulamıştır.

Bu gerekçeyle, AYM ihale sonucu imzalanan sözleşmenin ihalenin iptali veya ihale üzerine bırakılan isteklinin değişmesi nedeniyle uygulanamaz hâle gelmesi durumunda sözleşmenin hükmünden faydalanılmayan dönemlere yönelik damga vergisinin ret ve iade edilmemesinin kişilere aşırı külfet yüklediği ve kuralın orantılı olmadığı sonucuna ulaşarak başvuru konusu düzenlemeyi iptal etmiştir.

Karar 7’e karşı 8 oy ile oyçokluğuyla alınmıştır. Karşı oylar, damga vergisinde vergiyi doğuran olayın kağıdın düzenlenmesi (imzalanması veya imza yerine geçen işaret konulması) olduğu, bir kağıdın damga vergisine konu edilebilmesi için Kanuna ekli (1) sayılı tabloda yer alması ve bu kağıtların yazılıp imzalanmak suretiyle herhangi bir hususu ispat veya belli etmek üzere ibraz edilebilecek hale gelmiş olmasının yeterli olduğu, yerleşik idari uygulamalar ile yargı kararlarının bu yönde olduğu, başvuru konusu olayda ihale kararının mahkeme kararıyla iptal edildiği, dolayısıyla ortada sözleşmenin ifası açısından hukuki imkansızlık halinin mevcut olduğu ama bu durumun borcu sona erdiren bir sebep olmakla birlikte sözleşmenin geçerliliğiyle ilişkilendirilebilecek bir durum olmadığı, olayda sözleşmeyi baştan itibaren geçersiz kılacak butlan sebeplerinin de bulunmadığı; dolayısıyla imzalanmak suretiyle tekemmül edip verginin konusuna girmiş bulunan bir sözleşmenin daha sonra hükmünden yararlanılmaması veya kısmen yararlanılmış olmasının o sözleşmenin geçmişte kazanmış olduğu bir hususu ispat veya belli edebilecek belge olma niteliğini ortadan kaldırmadığı ve geçmişte gerçekleşmiş olan damga vergisini doğuran olayı hiç gerçekleşmemiş hale getirmediği gerekçesine dayanmaktadır.

AYM’nin kararı, Damga Vergisi Kanunu’nun yarattığı adaletsiz durumu ortadan kaldırma açısından hakkaniyetli olsa da kanun lafzına çok uygun gözükmemektedir. Bu anlamda, kararın karşı oy gerekçesinin kanunun lafzına daha uygun olduğunu düşünüyorum. Ortaya çıkan adaletsiz durum Damga Vergisi Kanunu’nun kendisinden kaynaklanmaktadır. Kamu ihale sözleşmeleri açısından bu adaletsiz durum AYM kararıyla son bulsa da diğer sözleşmeler açısından söz konusu karar tartışmalı bir durum yaratmıştır. Nitekim karar, sözleşme hükümlerinden yararlanılmayan kağıdın damga vergisinin iade edilmesi gerektiği gerekçesine dayanmaktadır. Bu durumda, imzalanan ancak daha sonra iptal edildiği için hükümlerinden yararlanılmayan sözleşmelere ilişkin damga vergisinin ret ve iadesi, söz konusu AYM kararındaki gerekçeye dayanılarak istenebilir.

Sözlerimi artık çağdışı kalmış olan ve kayıtdışılığı körükleyen damga vergisinin kaldırılması veya en azından ıslah edilmesi çağrısıyla noktalıyorum.

Sözün özü: Hakkaniyet, şefkat cübbesi giymiş adalettir. Numan Emre ERGİN

https://www.ekonomim.com/kose-yazisi/iptal-edilen-kamu-ihale-sozlesmelerinde-damga-vergisi/685453

Hayata Dönüş Kredisi’ nin Detayları

Depremden etkilenen esnaf ve sanatkarlara verilecek 'Hayata Dönüş Kredisi' kapsamında 250 bin liraya kadar 12 ay ödemesiz, 60 ay vadeli, yarısını da Hazinenin ödeyeceği yüzde 7,5 faizli kredi sağlanacak.

Cumhurbaşkanı Recep Tayyip Erdoğan tarafından duyurulan ve “Hayata Dönüş Kredisi” adı verilen esnaf ve sanatkara yönelik desteğin detayları şekillendi.

Hazine ve Maliye Bakanlığı'ndan edinilen bilgilere göre, söz konusu destekten, depremde ağır hasara uğrayan Adıyaman, Hatay, Kahramanmaraş, Malatya, Osmaniye illeri ve tüm ilçeleri ile Gaziantep’in İslahiye ve Nurdağı ilçelerinde faaliyet gösteren esnaf ve sanatkarlar yararlanacak.

Destek paketi, depremden etkilenen il ve ilçelerde faaliyet gösteren esnafa işletme sermayesi ihtiyaçlarına yönelik finansman desteği sağlamak amacıyla oluşturuldu.

Buna göre, esnaf ve sanatkarlara azami 250 bin liraya kadar 12 ay ödemesiz, 60 ay vadeli işletme kredisi verilecek. Kredi faiz oranı yüzde 7,5 olarak belirlenirken, kredinin yarısı Hazine ve Maliye Bakanlığı destekli olacak.

Ödeme sıklığı,12 ay ödemesiz dönemi takiben 1, 3, 6 ay taksitli olacak. Mevcut kooperatif ortakları için Esnaf ve Sanatkarlar Kredi Kefalet Kooperatifleri (ESKK) kefaleti, doğrudan kullandırımlar için banka lehine teminat alınacak.

Yıl sonuna kadar kullanılabilecek

Kredi ile ilgili diğer şartlar şöyle:

* Kredi paketinin kullandırma koşulları da tespit edildi. Buna göre, depremde ağır hasara uğrayan ve 6 Şubat’tan önce vergi kaydı bulunan esnaf ve sanatkarlara kullandırılacak.

* Ödemesiz dönemde müşteri için tahakkuk edecek faiz, ödeme tablosu doğrultusunda sonraki yıl taksitlerine bölünerek vade boyunca tahsil edilecek.

* Kredi limiti mevcut işletme kredisi şahıs üst limitine dahil olmayacak, ilave olarak tanımlanacak. Aynı zamanda Deprem İşyeri Alım veya Destek Kredisi kullanmış olan esnaf bu krediden faydalanamayacak.

* Esnaflık faaliyeti şartı sadece kaydi olarak kontrol edilecek ve deprem nedeniyle geçici olarak faaliyetine ara verenler de krediden faydalanabilecek..

* Esnaf ve sanatkarlar odası ve siciline kayıtlı şahıs firmalarına kullandırım yapılacak.

* Kredi paketi 31 Aralık 2023’te sona erecek.

https://www.dunya.com/ekonomi/hayata-donus-kredisinin-detaylari-belli-oldu-haberi-687570

Not, Bankaların insafına bırakılırsa, Kredibiliteye bakarak verilirse, Kredibilitesi kötü olan kredi alamayacak, bir daha ölecek, Depremden etkilenen vatandaşa verilen kredide şu an yapılan da aynısı

EYT' liye 8 Kod Uyarısı

Sosyal Güvenlik Müşavirleri Derneği Başkanı Mali Müşavir Emin Yılmaz’ın verdiği bilgilere göre, 8 Eylül 1999 tarihinden önce işe giren SSK, Bağ-Kur ve Emekli Sandığı kapsamındakilerin belirtilen prim gün sayısını tamamlamış olması gerekiyor. Başvuru için yaş sınırı bulunmuyor.

Başvuru yapıldıktan sonra ilk maaşlar takip eden aydan itibaren hak ediliyor. İş Kanunu’na göre, emekli olan işçilerin, son işyerindeki çalışmaları karşılığı hak etmiş oldukları kıdem tazminatını alma hakkı bulunuyor.

Bu kapsamda işverenlere Kredi Garanti Fonu’ndan destek de veriliyor. Sosyal Güvenlik Müşaviri Emin Yılmaz, bu noktada 8 Kod’a dikkat çekerek şu bilgileri verdi: “1’den 50’ye kadar kodlar var. 8 Kod emeklilik nedeniyle çıkışı kapsıyor. Farklı bir kod ile de çıkış vermek emekliliğe engel değil ancak 8 Kod işverenle çalışan arasındaki kıdem tazminatı konusunda kanıt olur. Farklı bir kod ile çıkış verilirse kıdem tazminatı yanabilir. Bu da iş mahkemelerine yansır.”

İşe dönüşte 30 gün şartı

Çalışan aynı gün tahsis talebinde bulunması halinde ertesi gün yeniden sosyal güvenlik destek primine tabi bildirim yaparak aynı işyerinde aralıksız çalışmaya devam edebilecek. Öte yandan, EYT kapsamında emekli olanlar, 30 gün içinde aynı iş yerinde çalışmaya başlamaları halinde yüzde 5 oranında sosyal güvenlik destek primi indirimi hakkından yararlanabiliyor.

Bu destek tek sefer için geçerli. Yani işe giriş-çıkış yapıp tekrar başvuru yapıldığında geçerli değil. Ayrıca farklı bir iş yerinde iş başı yapanlar da yüzde 5’lik prim desteğinden yararlanamıyor. Emin Yılmaz, bu noktada da 30 günün aşılması halinde hak kaybı olacağına dikkat çekiyor. Emeklilik sonrası çalışmaya devam etmek isteyenlerin dilekçe vermeden önce tekrar çalışmak istediği konusunda işverenle konuşması gerekiyor.

Çünkü emeklilik dilekçesiyle iş sözleşmesi otomatik feshediliyor. Bu da yeni bir iş sözleşmesi imzalamayı gerektiriyor. Sosyal Güvenlik Müşaviri Emin Yılmaz, bu noktada sözleşmelerdeki özel maddelere dikkat çekiyor. Çünkü mevcut iş sözleşmesinde ‘emeklilikten sonra bu iş yerinde çalışamaz’ gibi bir madde varsa tekrar işe dönmek zorlaşıyor. Bu nedenle emekli, dilekçesi öncesinde işverenle anlaşmalı.

18 yaş için sınırlama yok

EYT’de ’18 yaşından önce sigortalı olanlar yararlanamaz’ gibi yanlış bir algı oluştuğunu aktaran Sosyal Güvenlik Müşaviri Emin Yılmaz, “18 yaşın altında olanların prim günleri hizmet gününe eklenir" diye konuştu.

“Maaş ve izinler düşebilir”

Yeniden çalışmaya başlayacaklarda kıdem tazminatı sorunu olabileceğine işaret eden SGK Uzmanı Ali Duman ise, “Yeniden işe başladığında işveren kıdem tazminatını aylara bölebilir. Bununla ilgili bir düzenleme yok. Bu da arzu edilmeyen bir durum olur” diye konuştu.

https://www.dunya.com/ekonomi/eytliye-emeklilik-basvurusunda-8-kod-uyarisi-haberi-687501

2022 Yılı Konut Kira Gelirlerinde İstisna

Gelir Vergisi Kanunu’nun (GVK) 21’inci maddesiyle, binaların mesken olarak kiraya verilmesinden bir takvim yılında elde edilen hasılatın belli bir kısmı gelir vergisinden istisna edilmiş, ancak söz konusu istisnanın uygulanması da belli koşullara bağlanmıştır. 2022 gelirlerinin beyan dönemimin yaklaşması sebebiyle konuyu güncel istisna tutar ve koşulları ile tekrar değerlendirmekte fayda olduğunu düşünüyorum.

Bu koşullara geçmeden önce belirtilmesi gereken husus, kazanç tespitinde dikkate alınacak giderlerin tespitine ilişkin yöntemler ile istisna uygulamasının bir ilişkisi olmadığıdır. Bir başka anlatımla kazanç tespiti bakımından gerçek gider yönteminin seçilmiş olması veya götürü gider yönteminin seçilmiş olmasının istisnadan yararlanma açısından bir önemi yoktur.

Ancak istisnanın giderlere karşı önceliği vardır. Bu nedenle, aşağıda aktaracağımız koşulların gerçekleştiği hallerde önce istisna düşülür, kalan istisna sonrası kazançtan giderler (%15 götürü gider veya istisnaya tekabül eden kısım ayıklandıktan sonraki gerçek giderler) düşülür.

Söz konusu istisnadan yararlanmanın ilk koşulu, kiraya verilenin mesken olmasıdır. İş yeri olarak kiraya verilen yerler için istisna hesaplaması yapılamaz.

İkinci koşul ise kira gelirini elde eden mükellefin gerçek usulde vergilendirilen ticari, zirai veya mesleki kazancının olmamasıdır. Bu kapsamda genç girişimcilere tanınan kazanç istisnasından yararlanılması dolayısıyla kazanç beyan edilmemesinin de bu istisnadan yararlanmaya engel olduğunu unutmamak gerekir.

Üçüncü koşul ise, Gelir Vergisi Kanunu’nun 21’inci maddesinde 6322 sayılı Kanun’la yapılan değişiklikle ihdas olunmuştur. Bu düzenlemeye göre; istisna haddinin üzerinde konut kirası hasılatı elde edenin, anılan kanunun 103’üncü maddesinde yazılı tarifenin üçüncü diliminde ücret gelirleri için yer alan tutarının (2022 yılı gelirlerinin vergilendirilmesinde esas alınmak üzere 250 bin TL) üzerinde ücret, menkul sermaye iradı, gayrimenkul sermaye iradı ile diğer kazanç ve irat elde etmemiş olması gerekmektedir. (Bu tutar gelecek yıl, 2023 gelirlerinin beyanında 550 bin TL olarak uygulanacaktır.)

Mesken kira gelirine istisna uygulanıp uygulanmayacağına yönelik söz konusu 250 bin liralık sınırla karşılaştırmada ücret, menkul sermaye iradı, gayrimenkul sermaye iradı ile diğer kazanç ve iratların, ayrı ayrı veya birlikte elde edilmesine bakılmaksızın, elde edilen kazanç ve iratların brüt tutarlarının toplamı dikkate alınacaktır. Söz konusu tutarın tespitinde, sayılan bu kazanç ve iratların beyan edilip edilmemesinin ya da bu kazanç ve iratlara herhangi bir istisna uygulanıp uygulanmamasının da önemi bulunmamaktadır. Dolayısıyla bu hesaplamada beyannameye girmeyen gelirler de, örneğin mevduat veya repo faizi, tek işverenden elde edilen ücret, emekli aylığı, kıdem tazminatı, istisna haddi içinde kalan kâr payı da dikkate alınacaktır.

Ancak burada, istisna haddinin altında elde edilen mesken kira gelirlerinin, ücret, menkul sermaye iradı, gayrimenkul sermaye iradı ile diğer kazanç ve iratlar toplamının 250 bin lirayı aşıp aşmadığına bakılmaksızın yıllık gelir vergisi beyannamesine dahil edilmeyeceği de unutulmamalıdır.

Bu kadar koşullara bağlanmış konut kira gelirleri istisnasının tutarı ise 2022 yılı gelirleri için 9 bin 500 TL’dir. (Bu tutar gelecek yıl, 2023 gelirlerinin beyanında 21 bin lira olarak uygulanacaktır.)

İstisna mükellefe, bir başka deyişle şahsa tanınmıştır. Bu nedenle mükellefin birden fazla konut kira gelirinin bulunması hali, istisnadan birden fazla defa, bir başka deyişle her bir konut kira geliri için ayrı ayrı yararlanma hakkını vermez. Aynı şekilde hisseli bir taşınmazın konut olarak kiraya verilmesi halinde ise her bir hissedar malik, diğer koşulların da var olması durumunda istisnadan tam olarak yararlanır; burada istisna tutarının hisse oranında dikkate alınması söz konusu değildir. Miras kalan taşınmazların konut olarak kiraya verildiği hallerde, koşulları taşıyan her bir mirasçı, istisnadan ayrı ayrı yararlanırlar.

İstisna haddi üzerinde hasılat elde edilip beyan edilmemesi veya eksik beyan edilmesi durumunda bu istisnadan yararlanılamayacaktır. Örneğin beyan olunan kiranın eksik beyan olunduğunun saptanması halinde sadece eksik beyan edilen tutar değil, daha önce yararlanılmış istisna tutarı da re’sen tarhiyata konu edilecektir.

Mükellefler, idarece herhangi bir tespit yapılmadan önce, süresinde beyan etmedikleri veya süresinde verdikleri beyannamede yer almayan mesken kira gelirlerini, pişmanlık hükümleri çerçevesinde kendiliklerinden süresinden sonra verecekleri beyanname ile beyan etmeleri halinde ise söz konusu istisnadan yararlanabileceklerdir.

Bu istisnanın, gereksiz ve eşitliğe aykırı şekilde düzenlenmiş koşullardan arındırılarak daha basit hale getirilmesi gerekmektedir. Düzenlemeleri karmaşık hale getirmek, vergicilik değildir. İstisnadan yararlanan kazanç elde etmeyi bir başka istisnadan yararlanmanın yaptırımı olarak kabul etmenin veya çok sayıda kira geliri elde edenin yanında bir bakkal dükkânı olanı istisnadan yararlandırmamanın hiçbir mantığı yoktur. Bumin DOĞRUSÖZ

https://www.ekonomim.com/kose-yazisi/2022-yili-konut-kira-gelirlerinde-istisna/685447

Sermaye Azaltımında Vergileme

7420 sayılı Kanunun 22’nci maddesiyle Kurumlar Vergisi Kanununa 32/B maddesi eklenerek sermaye azaltımında vergilemenin esasları belirlenmiştir. Konunun uygulanmasına ilişkin ayrıntılar ise 21 seri No.lu Kurumlar Vergisi Genel Tebliği ile açıklanmıştır. Yazımızda sermaye azaltımında vergilendirme konusu özetlenmiş ve aynı örnek üzerinden sermaye kalemlerinin dağılımı ile sermayede bulunma sürelerine göre sermaye azaltımı yapılan farklı senaryolarda çıkacak vergi tutarları hesaplanmıştır.

Sermaye içerisinde yer alan kalemler üç başlığa ayrılmaktadır:

1. Çekilmesi hem kurumlar vergisi hem stopaja tabi olan öz sermaye kalemleri. (Örnek: Yeniden değerleme fonları, enflasyon düzeltmesi olumlu farkları.)

2. Çekilmesi sadece stopaja tabi olan öz sermaye kalemleri. (Örnek: Geçmiş yıl kârları)

3. Çekilmesi vergilendirilmeyecek ayni ve nakdi sermaye.

a- Öz Sermaye Kalemlerinin Sermayeye Eklendiği Tarihten İtibaren 5 Tam Yıl Geçmeden Sermaye Azaltımı

Bu durumda sermaye yukarıdaki 1, 2 ve 3. maddelerdeki sıraya göre çekilmiş sayılır. Yani önce hem kurular vergisi hem stopaja tabi kalemler çekilmiş sayılır. Sonra sadece stopaja tabi kalemler çekilmiş sayılır. En son ise çekilmesi vergilendirilmeyecek ayni ve nakdi sermaye çekilmiş sayılır.

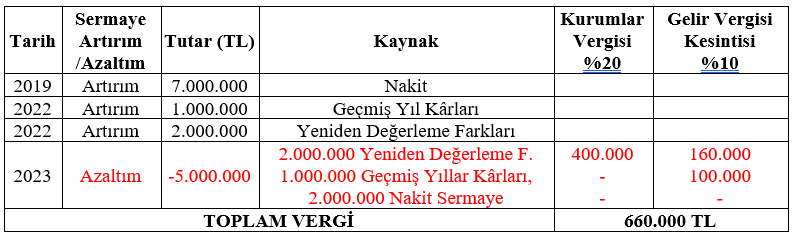

Örneğin; 2019 yılında 7.000.000 TL nakit sermaye ile kurulan bir şirket; 2022 yılında 1.000.000 TL geçmiş yıllar kârlarını ve 2.000.000 TL yeniden değerleme farkını sermayeye ekleyerek sermayesini 10.000.000 TL’ye çıkarmış ve 2023 yılında 5.000.000 TL sermaye azaltmış ise;

Bu durumda sermayeye eklenme tarihinden itibaren beş tam yıl geçmeden bir azaltım söz konusu olup, azaltılan sermaye yukarıdaki 1,2 ve 3. Maddedeki sıralamaya göre azaltılacaktır. Yani öncelikle 2.000.000 TL yeniden değerleme farkları kurumlar vergisi ve stopaja tabi tutularak azaltılacaktır. Sonra 1.000.000 TL geçmiş yıl kârı sadece stopaja tabi tutularak azaltılacaktır. Daha sonra ise 2.000.000 TL nakit sermaye vergiye tabi olmaksızın azaltılacaktır.

2.000.000 TL yeniden değerleme farkının azaltılmasından 2.000.000 *%20= 400.000 TL kurumlar vergisi ve kalan 1.600.000 TL’den %10 oranda 160.000 TL gelir vergisi stopajı hesaplanır. 1.000.000 TL geçmiş yıl kârının azaltılmasından %10 oranda 100.000 TL gelir vergisi stopajı hesaplanır. Hesaplanan toplam vergi 400.000 + 160.000 + 100.000 = 660.000 TL olacaktır.

b- Öz Sermaye Kalemlerinin Sermayeye Eklendiği Tarihten İtibaren 5 Tam Yıl Geçtikten Sonra Sermaye Azaltımı

Bu durumda her bir sermaye kalemi, toplam sermaye içerisindeki payı oranında azaltılmış sayılır.

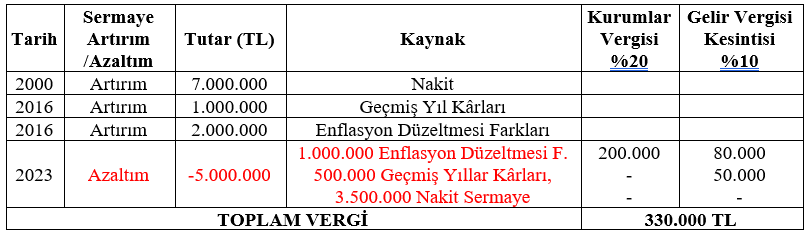

Örneğin yukarıdaki örnekle aynı tutar ve dağılımda olacak şekilde, 2000 yılında 7.000.000 TL nakit sermaye ile kurulan bir şirket; 2016 yılında 1.000.000 TL geçmiş yıllar kârlarını ve 2.000.000 TL enflasyon düzeltmesi farklarını sermayeye ekleyerek sermayesini 10.000.000 TL’ye çıkarmış ve 2023 yılında 5.000.000 TL sermaye azaltmış ise;

Bu durumda sermayeye eklenme tarihinden itibaren beş tam yıl geçtikten sonra bir azaltım söz konusudur. Azaltılan sermaye yukarıdaki her bir sermaye kaleminin toplam sermayeye içerisindeki payı oranında azaltılmış sayılır. Yani azaltılan 5.000.000 * 7.000.000/10.000.000 = 3.500.000 TL nakit sermaye vergiye tabi olmaksızın azaltılacaktır. 5.000.000 * 2.000.000/10.000.000 = 1.000.000 TL enflasyon düzeltmesi farkları kurumlar vergisi ve gelir stopaj vergisine tabi olarak azaltılacaktır. 5.000.000 * 1.000.000/10.000.000 = 500.000 TL geçmiş yıl kârları sadece stopaja tabi tutularak azaltılacaktır.

1.000.000 TL enflasyon düzeltmesi farklarının azaltılmasından 1.000.000 *%20= 200.000 TL kurumlar vergisi ve kalan 800.000 TL’den %10 oranda 80.000 TL gelir vergisi stopajı hesaplanır. 500.000 TL geçmiş yıl kârının azaltılmasından %10 oranda 50.000 TL kurumlar vergisi hesaplanır. Hesaplanan toplam vergi 200.000 + 80.000 + 50.000 = 330.000 TL olacaktır.

c- Bazı Öz Sermaye Kalemlerinin Sermayeye Eklendiği Tarihten İtibaren 5 Yıl Geçmesi Bazılarından 5 Yıldan Az Geçmesi Halinde Sermaye Azaltımı

Bu durumda sermayeye ilave edilen öz sermaye unsurlarından, öncelikle sermayeye eklenme tarihi üzerinden beş tam yılı geçmemiş olan unsurların sermayeden azaltıldığı kabul edilecektir.

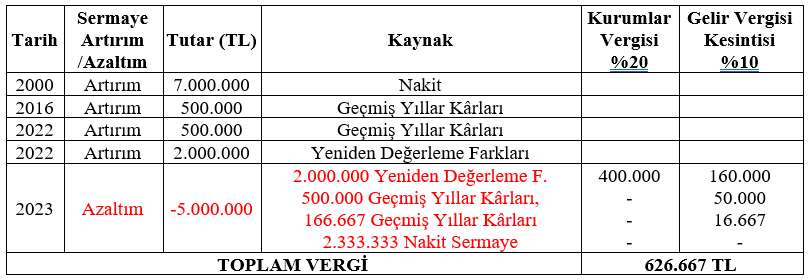

Örneğin yukarıdaki örneklerle paralel olacak şekilde, 2000 yılında 7.000.000 TL nakit sermaye ile kurulan bir şirket; 2016 yılında 500.000 TL geçmiş yıllar kârlarını, 2022 yılında 500.000 TL geçmiş yıl kârlarını ve 2.000.000 TL yeniden değerleme farklarını sermayeye ekleyerek sermayesini 10.000.000 TL’ye çıkarmış ve 2023 yılında 5.000.000 TL sermaye azaltmış ise;

Azaltılan sermaye öncelikle 5 yılı geçmeyen kalemlerden, sonra 5 yılı geçen kalemlerden azaltılmış sayılır.

5 yılı geçmeyen sermaye kalemlerinden öncelikle 2.000.000 TL enflasyon düzeltmesi farkları kurumlar vergisi ve stopaja tabi olarak azaltılacaktır. Sonra 500.000 TL geçmiş yıl kârları sadece stopaja tabi olarak azaltılacaktır.

Azaltılacak kalan 2.500.000 TL ise 5 yılı geçen kalemlerden oranlama yapılarak azaltılacaktır. 2.500.000 * 7.000.000/7.500.000 = 2.333.333 TL nakit sermaye vergiye tabi olmaksızın azaltılacaktır. 2.500.000 * 500.000/7.500.000 = 166.667 TL geçmiş yıl kârı sadece stopaja tabi olarak azaltılacaktır.

2.000.000 TL enflasyon düzeltmesi farklarının azaltılmasından 2.000.000 *%20= 400.000 TL kurumlar vergisi ve kalan 1.600.000 TL’den %10 oranda 160.000 TL gelir vergisi stopajı hesaplanır. 500.000 TL geçmiş yıl kârının azaltılmasından %10 oranda 50.000 TL gelir vergisi stopajı hesaplanır. 166.667 TL geçmiş yıl kârının azaltılmasından %10 oranda 16.667 TL gelir vergisi stopajı hesaplanır. Hesaplanan toplam vergi 400.000 +160.000 +50.000 +16.667= 626.667 TL olacaktır.

d- Geçmiş Yıl Zararlarının Mahsubu Suretiyle Sermaye Azaltımı

Geçmiş yıl zararlarının mahsubu suretiyle sermaye azaltılması halinde nakden veya hesaben yapılan bir ödeme olmadığından gelir vergisi stopajı söz konusu olmayacaktır. Ancak azaltımı yukarıdaki sıralamalara göre yapılacak olup, örneğin yeniden değerleme farklarının geçmiş yıl zararlarına mahsubu gibi kurumlar vergisine tabi olan kalemler için kurumlar vergisi uygulanacağı tabidir.

e- Devir/Bölünme İşlemleri Sonrasında Yapılan Sermaye Azaltımı

Devir işlemleri kapsamında şirket sermayesinden devrolunan unsurlar kurumlar vergisine ve stopaja tabi tutulmayacaktır. Ancak ilerleyen süreçte devralan şirkette sermaye azaltımı halinde yukarıdaki sıralamaya göre vergilenecektir. Bu durumda 5 tam yıllık sürenin tespitinde, sermaye unsurlarının devreden şirketin sermayesinde kaldığı süreler de devralan şirketler tarafından dikkate alınacaktır. Dolayısıyla devrolunan sermayelerin tescil tarihleri dahil alt kıvrımları ile devrolması 5 yıllık sürenin hesabı için önemlidir.

f- Sermaye Şirketlerinin Kendi Hisselerini İktisap Etmesi Sonucu Yapılan Sermaye Azaltımı

Kendi payını iktisap ederek sermaye azaltımı yolu ile bu hisseleri itfa eden sermaye şirketlerine getirilen hisse geri alım bedeli ile itibari değer farkı üzerinden %15 vergi kesintisi öngörülmekte idi. Ancak bu oran 14.02.2023 tarihinde 6791 sayılı Cumhurbaşkanı Kararı ile %0’a indirilmiştir.

Bu yazımızda açıkladığımız sermaye azaltımında vergilemeye yönelik hükümler içeren Kurumlar Vergisi Kanununun 32/B maddesi ise kurumlar tarafından yapılan sermaye azaltımında sermayenin hangi unsurundan ne kadar azaltılacağına yönelik hükümler ihtiva etmektedir.

Bu bağlamda, söz konusu Kanun maddeleri birbirinden farklı iki hususu düzenlemekte olup, sermaye azaltımı dolayısıyla azaltılan tutar üzerinden yapılması gereken vergi kesintisi ile sermaye şirketlerinin iktisap ettikleri kendi payları üzerinden dağıtılmış kar payı sayılan ve vergi kesintisi yapılan tutar birbirinden farklı kaynakları ihtiva etmektedir.

Ferit TAŞ

Yeminli Mali Müşavir

VDK Başkan Yardımcısı (E)

Maliye Müfettişi (E)

This email address is being protected from spambots. You need JavaScript enabled to view it.

Kaynak, https://www.alomaliye.com/2023/03/06/sermaye-azaltiminda-vergileme/

Zamanaşımının Kesilmesi (Yargıtay Kararı)

T.C

YARGITAY

9. HUKUK DAİRESİ

Esas No: 2021/13120

Karar No: 2022/480

Tarihi: 17.01.2022

» Zamanaşımının Kesilmesi

» Zamanaşımın Borçlunun Kısmî Ödemeler Yapması Halinde de Kesileceği

DAVA: Taraflar arasında görülen dava sonucunda verilen kararın, temyizen incelenmesi davacı vekili tarafından istenilmekle, temyiz talebinin süresinde olduğu anlaşıldı. Dava dosyası için Tetkik Hakimi tarafından düzenlenen rapor dinlendikten sonra dosya incelendi, gereği konuşulup düşünüldü:

YARGITAY KARARI

Davacı İsteminin Özeti:

Davacı vekili, müvekkilinin davalı şirket nezdinde mimar – mühendis olarak 20.05.1992 tarihinde çalışmaya başladığını, 08.02.2013 tarihinde iş akdinin haksız olarak feshedildiğini, davacının çalıştığı süre boyunca ağır iş ve mesai koşulları altında çalıştırıldığını, yıllık izin verilmediğini, cumartesi ve pazar günleri de çalıştırıldığını ileri sürerek, yıllık izin ücreti, fazla mesai ücreti ve hafta tatili ücreti alacaklarının davalıdan tahsiline karar verilmesini talep etmiştir.

Davalı Cevabının Özeti:

Davalı vekili, davacının istifası üzerine iş akdinin 12.08.2011 tarihinde sonlandırıldığını, hak etmemiş olmasına rağmen kıdem tazminatının kendisine ödendiğini, bu nedenle ibraname ve feragatname imzalayan davacının talep ettiği alacaklarının dayanaksız olduğunu ve varsa bile zamanaşımına uğradığını belirterek davanın reddine karar verilmesi gerektiğini savunmuştur.

Mahkeme Kararının Özeti:

Mahkemece davanın reddine dair verilen 12.06.2015 tarihli ilk karar, davacının temyiz başvurusu üzerine Yargıtay (Kapatılan) 22. Hukuk Dairesi’nin 19.02.2018 gün ve 2015/25541 esas 2018/3918 karar sayılı ilamı ile yazılı gerekçeyle bozulmuş, bozma sonrası davanın kısmen kabulü hakkındaki 08.04.2019 tarihli karar ise tarafların temyiz başvurusu üzerine Dairemizin 27.10.2020 gün ve 2020/6856 esas 2020/13575 karar sayılı ilamı ile yazılı gerekçelerle bozulmuş, Mahkemece bozma ilamına uyularak yapılan yargılama sonucunda toplanan deliller ve bilirkişi raporuna dayanılarak davanın kısmen kabulüne dair karar verilmiştir.

Temyiz:

Kararı, davacı vekili yasal süresi içinde temyiz etmiştir.

Gerekçe:

1-Dosyadaki yazılara, toplanan delillerle kararın dayandığı kanuni gerektirici sebeplere göre, davacının aşağıdaki bendin kapsamı dışında kalan temyiz itirazlarının reddine karar vermek gerekmiştir.

2- 6098 sayılı Borçlar Kanunu‘nun 154/1. maddesinde “Borçlu borcu ikrar etmişse, özellikle faiz ödemiş veya kısmen ifada bulunmuşsa ya da rehin vermiş veya kefil göstermişse zamanaşımının kesileceği” düzenlemesine; 156/1. maddesinde ise “Zamanaşımının kesilmesiyle, yeni bir süre işlemeye başlar” düzenlemesine yer verilmiştir. Anılan bu düzenlemelerle, herhangi bir ayrım yapılmaksızın, tüm borç ilişkileri bakımından geçerli olan zamanaşımının kesilmesi nedenleri ve kesilmeden sonra işleyecek sürenin ne olduğu tespit edilmiş bulunmaktadır.

Somut olayda; dosya kapsamına göre, davacının iş akdinin 08.02.2013 tarihinde feshedildiği ve Geri Çevirme Kararı sonrası dosyaya ibraz olunan ödeme belgelerinden de fesih tarihinden sonra, ancak dava tarihinde önce olmak üzere davacıya 15.03.2013 tarihinde 30.000,00 TL ve 28.06.2013 tarihinde 15.000,00 TL ödeme yapıldığı anlaşılmaktadır. Davalı cevap dilekçesinde zamanaşımı def’inde bulunmakla birlikte, davacıya fazla mesai ve benzeri alacaklar için ödeme yapıldığını da savunmuştur. Dairemizin 2020/6856 esas 2020/13575 karar sayılı bozma ilamında her ne kadar dava tarihi ile zamanaşımının kesildiği ve buna göre alacak hesabı yapılması gerektiği belirtilmiş ise de dosyaya yeni sunulan mevcut ödeme belgelerinin değerlendirilmesinden, dava konusu fazla mesai ve hafta tatili alacakları için geçerli olan 5 yıllık zamanaşımı süresinin, haricen yapılan ödemeler nedeniyle dava tarihinden önce kesildiği kabul edilmelidir. Açıklanan maddi ve hukuki vakıalar karşısında, davalının kısmi ödemesi nedeniyle zamanaşımının kesildiği gözetilip, uyuşmazlık konusu fazla mesai ve hafta tatili alacağına yönelik taleplerin yeniden değerlendirilmesi ve oluşacak sonuca göre bir karar verilmesi gerektiğinin gözetilmemesi, usul ve yasaya aykırı olup bozmayı gerektirmiştir.

SONUÇ: Temyiz olunan kararın yukarıda yazılı sebeplerden dolayı BOZULMASINA, peşin alınan temyiz harcının istek halinde ilgiliye iadesine, 17.01.2022 tarihinde oybirliğiyle karar verildi.

4734 ve 4735 Sayılı Mal Alımlarında Uygulanacak Fiyat Farkına İlişkin Esaslarda Değişiklik (Karar Sayısı: 6902)

07 Mart 2023 Tarihli Resmi Gazete

Sayı: 32125

4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Mal Alımlarında Uygulanacak Fiyat Farkına İlişkin Esaslarda Değişiklik Yapılmasına Dair Esaslar ile 4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına İlişkin Esaslarda Değişiklik Yapılmasına Dair Esaslar (Karar Sayısı: 6902)

Cumhurbaşkanı Kararı

Karar Sayısı: 6902

Ekli “4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Mal Alımlarında Uygulanacak Fiyat Farkına İlişkin Esaslarda Değişiklik Yapılmasına Dair Esaslar” ile “4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına İlişkin Esaslarda Değişiklik Yapılmasına Dair Esaslar”ın yürürlüğe konulmasına, 4735 sayılı Kamu İhale Sözleşmeleri Kanununun 8 inci maddesi gereğince karar verilmiştir.

6 Mart 2023

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

4734 SAYILI KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN MAL ALIMLARINDA UYGULANACAK FİYAT FARKINA İLİŞKİN ESASLARDA DEĞİŞİKLİK YAPILMASINA DAİR ESASLAR

MADDE 1- 27/6/2013 tarihli ve 2013/5216 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan 4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Mal Alımlarında Uygulanacak Fiyat Farkına İlişkin Esasların 5 inci maddesinin ikinci fıkrasının (ç) bendinin (2) numaralı alt bendinde yer alan “Sıvılaştırılmış doğal gaz (LNG)” ibaresinden sonra gelmek üzere “ve sıkıştırılmış doğal gaz (CNG)” ibaresi eklenmiş ve aynı alt bentte yer alan “fiyatını” ibaresi “fiyatlarını” şeklinde değiştirilmiş, aynı maddenin ikinci fıkrasının (d) bendinin (2) numaralı alt bendinde yer alan “Sıvılaştırılmış doğal gaz (LNG)” ibaresinden sonra gelmek üzere “ve sıkıştırılmış doğal gaz (CNG)” ibaresi eklenmiş ve aynı alt bentte yer alan “fiyatını” ibaresi “fiyatlarını” şeklinde değiştirilmiştir.

MADDE 2- Aynı Esaslara aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 5- (1) İlanı veya duyurusu bu maddeyi ihdas eden Esasların yürürlüğe girdiği tarihten önce yapılmış olan ihalelerde fiyat farkı esasları, ilanın veya duyurunun yapıldığı tarihte yürürlükte olan Esaslara göre yürütülür.”

MADDE 3- Bu Esaslar yayımı tarihinden 10 gün sonra yürürlüğe girer.

MADDE 4- Bu Esasları Cumhurbaşkanı yürütür.

4734 SAYILI KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN HİZMET ALIMLARINDA UYGULANACAK FİYAT FARKINA İLİŞKİN ESASLARDA DEĞİŞİKLİK YAPILMASINA DAİR ESASLAR

MADDE 1- 27/6/2013 tarihli ve 2013/5215 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan 4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına İlişkin Esasların 7 nci maddesinin birinci, ikinci, üçüncü ve onbirinci fıkraları aşağıdaki şekilde değiştirilmiş, onikinci fıkrası yürürlükten kaldırılmıştır.

“(1) Bu Esaslara tabi hizmet alımı ihalelerinde fiyat farkı uygulanabilmesi için söz konusu işlerin ihalelerine ilişkin idari şartname ve sözleşmelerde bu Esaslara göre fiyat farkı hesaplanacağının belirtilmiş olması gerekir. Bu hizmet alımı ihalelerinde aşağıdaki hususlar çerçevesinde düzenleme yapılır.

a) Sözleşme süresi 365 takvim gününü aşan hizmet alımlarında tüm girdiler için fiyat farkı hesaplanacağına ilişkin düzenlemeye yer verilmesi zorunludur.

b) Sözleşme süresi 365 takvim gününü aşmayan;

1) İhale dokümanında personel sayısı belirlenerek haftalık çalışma saatinin tamamının idarede kullanılacağı düzenlenen hizmet alımlarında, sadece 6 ncı maddeye göre veya idarelerin takdirine bağlı olarak tüm girdiler için fiyat farkı hesaplanacağına ilişkin düzenlemeye yer verilir.

2) Diğer hizmet alımlarında tüm girdiler için fiyat farkı hesaplanacağına ilişkin düzenlemeye yer verilebilir.

(2 ) Sözleşmelerde yer alan fiyat farkına ilişkin usul ve esaslarda sözleşme imzalandıktan sonra değişiklik yapılamaz.

(3 ) Fiyat farkı uygulanan işlerde, zorunlu nedenler dışında, hakedişlerin uygulama ayını takip eden ay içerisinde ve uygulama ayına ait endeksler/fıyatlar belli olduktan sonra düzenlenmesi esastır. Uygulama ayına ait endeksler/fıyatlar belli olmadan hakedişin düzenlendiği hallerde, fiyat farkı hesabı hakedişle birlikte yapılmaz, uygulama ayma ait endeksler belli olduktan sonra ayrıca hesaplanır.”

“(11) Puan birimi üzerinden sözleşmeye bağlanan teşhis ve tedaviye yönelik hizmet alımlarında, 5 inci madde hükümleri uygulanmaksızın, ilgili hizmetin uygulama ayındaki puanı ile ihale tarihindeki puanı arasındaki farktan kaynaklanan fiyat değişimleri, fiyat farkı olarak ödenir veya kesilir. Ancak Sağlık Uygulama Tebliğinde ödemeye esas olarak belirlenen katsayının artırılmasından veya azaltılmasından kaynaklanan fiyat değişimleri için ayrıca fiyat farkı hesaplanamaz. Bu hizmet alımlarında ihale dokümanında personel sayısı belirlenerek haftalık çalışma saatinin tamamının idarede kullanılacağının düzenlenmesi halinde 6 ncı maddeye göre ayrıca fiyat farkı hesaplanacağına ilişkin düzenlemeye de yer verilir.”

MADDE 2- Aynı Esaslara aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 3- (1) İlanı veya duyurusu bu maddeyi ihdas eden Esasların yürürlüğe girdiği tarihten önce yapılmış olan ihalelerde fiyat farkı esasları, ilanın veya duyurunun yapıldığı tarihte yürürlükte olan Esaslara göre yürütülür.”

MADDE 3- Bu Esaslar yayımı tarihinden 10 gün sonra yürürlüğe girer.

MADDE 4- Bu Esasları Cumhurbaşkanı yürütür.