Mehmet Özdoğru

EYT’de Tüm Merak Edilenler

EYT’de durum netleşti ve Cumhurbaşkanı Erdoğan, yaptığı açıklama ile EYT konusuna son noktayı koydu. Buna göre; prim ödeme gün sayısını, sigortalılık süresini tamamlayanlar yaş şartı aranmadan emekli olabilecek. İlk etapta da 2 milyon 250 bin kişi EYT düzenlemesinden yararlanıp hemen emekli olabilecek. Peki, kimler düzenlemeden yararlanacak, borçlanma imkânı tanınacak mı, ilk emekli maaşları ne zaman yatacak? İşte, 18 soruda EYT konusunda tüm merak edilenler.

10 Maddede EYT' nin Ayrıntıları

Kamuoyunda uzun zamandır tartışıla gelen Emeklilikte Yaşa Takılanlar (EYT) düzenlemesinin ana çerçevesi, daha doğrusu ilk sigortalılık başlangıcı 8 Eylül 1999 tarihinden önce olanlar bakımından emeklilik için yaş şartı aranıp aranmayacağı hususu 28 Aralık 2022 günü Cumhurbaşkanı’nın yaptığı basın açıklaması ile biraz netleşmiş oldu.

Ancak, ortada henüz resmi kanun teklifi olmadığından, ayrıca Cumhurbaşkanı’nın yaptığı açıklama sonrasında Çalışma ve Sosyal Güvenlik Bakanlığı tarafından yapılacak düzenlemenin ana hatları ilgili herhangi bir resmi duyuru/açıklama yapılmadığından EYT düzenlemesi ile ilgili bu aşamada kesin şeyler söylemek yanıltıcı olacaktır.

Zira, ortada henüz net olmayan pek çok husus bulunmaktadır.

Öncelikle Cumhurbaşkanı’nın 28 Aralık 2022 tarihinde yaptığı açıklamada özet olarak;

- Emeklilikte sigortalılık süresi, yaş ve prim gün sayısı olarak üç şartın olduğu, EYT konusunun ise 1999 yılında yapılan düzenleme nedeniyle emeklilikte yıl ve prim günü şartını doldurduğu halde, yaş şartı nedeniyle beklemek zorunda kalan çalışanların taleplerinin söz konusu olduğu,

- Sistemin idamesine zarar vermeden ve ülke ekonomisinin üzerine kaldıramayacağı yükler bindirmemek için şimdiye kadar bu yöndeki düzenlemeyi erteledikleri,

- EYT kapsamında yapılacak olan düzenlemenin 08 Eylül 1999 tarihi öncesinde işe başlayanları kapsayacağı,

- Buna göre, yapılacak düzenlemeden sadece emeklilik şartlarından ilk ikisini tamamlamış (sigortalılık süresi + prim gün sayısı) olup da yaş sebebiyle emekli olamayanların yararlanabileceği,

- Emeklilik hakkının kullanılması hususunda herhangi bir yaş sınırı uygulanmayacağı,

- Yapılacak düzenlemenin SSK, Bağ-Kur ve Emekli Sandığı ayırımı yapılmadan herkes için uygulanacağı,

- Yapılacak düzenlemeden 2 milyon 250 bin kişinin yararlanacağı,

- Emekli olduktan sonra sosyal güvenlik destek primi ödeyerek çalışmaya devam edecek olanlar için sosyal sigorta prim teşviki getirileceği,

- İşverenlere kıdem tazminatı ödemeleri için Kredi Garanti Fonu destekli bir paketinin devreye alınacağı,

belirtilmiştir.

Cumhurbaşkanı’nın yaptığı açıklamalar ile daha önce Çalışma ve Sosyal Güvenlik Bakanı’nın çeşitli platformlarda yaptığı açıklamalar arasında farklılık bulunmaktadır.

En önemli farklılık EYT kapsamında emekli olabilecek kişi sayısındadır. Çalışma Bakanı daha önce yaptığı açıklamalarda EYT kapsamında yaklaşık 5 milyon kişi olduğu ve yaş şartının kaldırılması durumunda da Ocak/2023 ayı itibariyle 2 milyon kişinin hemen emekli olabileceği belirtilmiş ve 8 Eylül 1999 öncesi prim gün şartının değiştirilmeyeceği, yapılacak olan düzenlemenin sınır koyan bir düzenleme olmayacağı, herkesi kapsayan bir düzenleme olacağı yönünde açıklamalarda bulunmuş ise de, Cumhurbaşkanı’nın açıklamasında yapılacak düzenlemeden 2 milyon 250 bin kişinin yararlanacağının belirtilmiş olması, bize kapsamın daha dar olacağını göstermektedir.

Dolayısıyla, ortada henüz resmi bir taslak kanun metni olmamakla birlikte Cumhurbaşkanının 28 Aralık 2022 tarihinde yaptığı açıklamaları dikkat alınarak merak edilen konular cevaplandırılmaya çalışılacaktır.

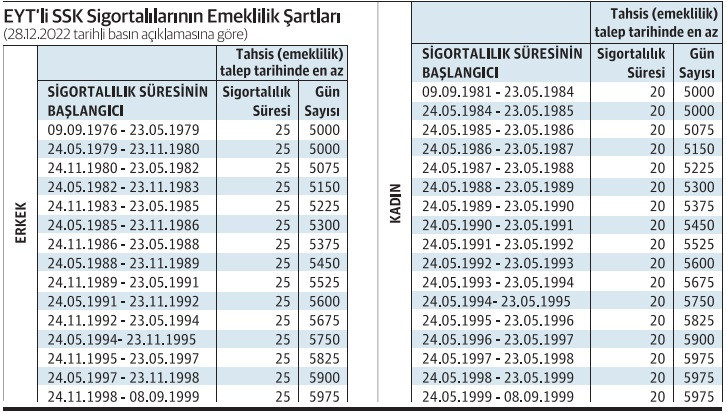

Soru-1:Kimler EYT kapsamına giriyor ve hangi şartlarla EYT’den emekli olunabilecek?

Yapılan açıklamalara göre EYT düzenlemesinden ilk sigortalılık başlangıcı (emeklilik primi ödenmiş uzun vade sigorta kolları başlangıcı) olan SSK, Bağ-Kur, Emekli Sandığı, Banka-Sigorta Sandığı sigortalıları yararlanabilecektir.

SSK, Bağ-Kur ve Emekli Sandığı ve Banka-Sigorta Sandığı’na tabi olan kişiler bakımından herhangi bir ayırım olmayacaktır.

Çalışma Bakanı daha önce yaptığı açıklamalarda 8 Eylül 1999 öncesi prim gün şartının değiştirilmeyeceği, yapılacak olan düzenlemenin sınır koyan bir düzenleme olmayacağı belirtilmiş olmasına karşın, Cumhurbaşkanı tarafından yapılan açıklamada emeklilikte yapılacak düzenlemeden emeklilik şartlarından ilk ikisini tamamlamış (sigortalılık süresi + prim gün sayısı) olup da yaş sebebiyle emekli olamayanların yararlanabileceği belirtildiğinden, EYT’lilerin beklediği gibi 1999 öncesi emeklilik şartlarına tamamen dönülmeyeceği, sadece 4447 sayılı Kanun’la getirilen kademeli yaş şartının kaldırılacağı anlaşılmaktadır.

Dolayısıyla, farklı bir düzenleme yapılmayacak olursa, SSK, Bağ-Kur ve Emekli Sandığı’na tabi kişiler EYT kapsamında aşağıdaki şartları yerine getirerek emekli olabileceklerdir.

Cumhurbaşkanı’nın açıklamasında, sosyal güvenlikte kısmi emeklilik dediğimiz daha az prim gün sayısı (SSK’da 3600 gün, Bağ-Kur ve Emekli Sandığı’nda 5400 gün) ve belli bir yaş (kadın ise 50, erkek ise 55 yaş) şartı ile emekli olunup olunamayacağı konusunda herhangi bir açıklama yapılmadığından, yapılacak olan düzenleme ile ilgili kanun teklifi TBMM’ye sunulduğunda bu husus netleşecektir.

Soru-2: EYT kapsamında emeklilik için hemen başvuru yapılabilir mi?

Yapılan açıklamalara göre, EYT kapsamında olan kişilerin emekli olabilmesi için sigortalılık süresi ve prim gün sayısı şartını yerine getirmiş olmaları gerekmektedir.

Şu anda bu iki şart yerine getirilmiş olsa dahi konuyla ilgili düzenleme henüz yasalaşmadığından SGK’ya herhangi bir emeklilik başvurusu yapılması mümkün değildir.

Böyle bir başvuru yapılsa dahi, henüz yasa çıkmadığından yapılacak emeklilik başvuruları SGK tarafından reddedilecektir.

Dolayısıyla, kapsama giren kişilerin emeklilik için EYT ile ilgili düzenlemenin yasalaşmasını (muhtemelen 2023/Ocak ayı) beklemeleri gerekmektedir.

Soru-3: EYT’den yararlanmak için belli bir başvuru süresi olacak mı?

Soru-3: EYT’den yararlanmak için belli bir başvuru süresi olacak mı?

İlk sigortalılık başlangıcı 8 Eylül 1999 ve öncesi olan kişiler için yaş şartının kaldırılması durumunda EYT kapsamında emekli olabilmeleri için sigortalılık süresi ve prim gün sayısı şartlarını yerine getirmeleri gerecektir.

Cumhurbaşkanı’nın açıklamasına göre, EYT kapsamına giren kişilerin emeklilik şartlarından olan sigortalılık süresi ve prim gün sayısını tamamlamış olmaları gerektiğinden, yasa yürürlüğe girdiğinde bu iki şartı yerine getirenler, yürürlük tarihinden sonra hemen emeklilik için başvuru yapıp emekli aylığı bağlatabileceklerdir.

Buna karşın, ilk sigortalılık başlangıcı 8 Eylül 1999 ve öncesi olmasına karşın, henüz sigortalılık süresini (kadın ise 20 yıl, erkek ise 25 yıl) ve/veya prim gün sayısını tamamlayamamış olanlar, sigortalılık süresini ve prim gün sayılarını tamamladıktan sonra SGK’ya emeklilik için başvuru yapabileceklerdir.

Dolayısıyla, yaş şartı kaldırıldığından bazı kişiler yasa yürürlüğe girdikten sonra hemen emekli olabilecek iken, bazı çalışanlar zaman içerisinde (2024 ve sonraki yıllarda) sigortalılık süresi ve prim gün sayısını tamamladıklarında emekli olabileceklerdir.

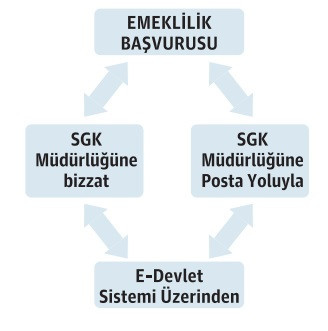

Soru-4:EYT kapsamında emeklilik için SGK’ya nasıl başvuru yapılacaktır?

EYT kapsamında emekliliğin, normal emeklilik başvurusundan bir farklı bulunmamaktadır. Dolayısıyla, EYT kapsamında emekli olmak isteyenler “Gelir, Aylık, Ödenek Talep Belgesi” isimli formu doldurarak aşağıdaki üç yöntemle başvurularını yapabilecektir.

SGK emekli aylıklarını, başvurunun yapıldığı tarihi takip eden ay başından geçerli olmak üzere aylığı bağlamaktadır.

Emekli aylığı gecikmeli bağlansa dahi, geriye dönük hesaplama yapılarak toplu ödeme yapılmaktadır.

Emekli aylığı avansı

Sosyal Güvenlik Mevzuatı’na göre, emekli aylığı bağlama işlemlerinin 90 gün içinde sonuçlanmaması halinde, aylık bağlanmasına hak kazandığı anlaşılan sigortalı ve hak sahiplerine yazılı talepte bulunmaları halinde, ilerideki alacaklarından mahsup edilmek üzere her üç ay için net asgari ücretin 3 katı tutarında avans ödenmekte, verilen avanslar birikmiş aylıklardan mahsup edilmektedir.

EYT kapsamında emeklilik için başvuru sayısı çok olacağından, SGK’nın emekli aylığı bağlama süresi de muhtemelen normal süreden (ortalama 10-15 gün) çok fazla uzun sürebilecektir.

Dolayısıyla, EYT kapsamında emeklilik için başvuru yapan, ancak aylık bağlama süresi uzayacak olan kişilerin istemeleri durumunda SGK’dan avans alma hakkını kullanmaları mümkün olabilecektir.

Soru-5: EYT kapsamında emekli olanların aylıklarında bir indirim yapılacak mı?

Gerek Cumhurbaşkanı’nın, gerekse daha önce Çalışma Bakanı’nın yaptığı açıklamalara göre, EYT kapsamında emekli olanların yaş şartı kaldırılmasına bağlı olarak erken emekli olmalarından dolayı emekli aylıklarında herhangi bir indirim söz konusu olmayacaktır.

Dolayısıyla, EYT kapsamında emekli olacak kişilerin emekli aylıkları mevcut kurallara göre hesaplanacaktır.

SSK (4/a) statüsündeki kişilerin yaklaşık ne kadar emekli aylığı alabileceklerini SGK’nın internet sitesindeki uygulamayı (https://uyg.sgk.gov.tr/AylikHesap/) kullanarak öğrenmeleri mümkün olacaktır.

Soru-6: Aday çırak, çırak veya stajyer sigortalılık başlangıcı olanlar EYT’den emekli olabilecek mi?

Aday çırak, çırak veya stajyer sigortalılıklarında sadece kısa vadeli sigorta kolları (iş kazası, meslek hastalığı, hastalık) primi ödenmekte, uzun vadeli sigorta kolları (emeklilik) primi ise ödenmemektir.

Dolayısıyla, aday çırak, çırak veya stajyer sigortalılıklarında emeklilik primi ödenmediğinden, bu tür sigortalılık başlangıçları emeklilik şartlarının belirlenmesinde dikkate alınmamaktadır.

Bu çerçevede, Cumhurbaşkanı’nın açıklamaları ve daha önce Çalışma Bakanının yaptığı açıklamalar dikkate alındığında 8 Eylül 1999 ve öncesi bir tarihte aday çırak, çırak veya stajyer sigortalılıktan kaynaklanan sigortalılık başlangıcı olanlar EYT kapsamında emekli olamayacaklardır.

Soru-7: Geçmişte kademeli yaş şartına takılarak gecikmeli emekli olanların hak kaybı telafi edilecek mi?

İlk sigortalılık başlangıcı 8 Eylül 1999 ve öncesi olan pek çok kişi sigortalılık süresi ve prim gün sayısını tamamlamış olmasına rağmen 4447 sayılı Kanun’la getirilen kademeli yaş şartı nedeniyle 1 ila 17 yıl gecikmeli emekli olabilmiştir.

Gerek Cumhurbaşkanı’nın son açıklamasında, gerekse Çalışma Bakanı’nın daha önceki açıklamalarında, bu durumda olup, gecikmeli emekli olmuş kişilerin hak kayıplarının telafi edilmesi konusu hiç gündeme gelmemiştir.

Yapılacak olan EYT düzenlemesinde yaş şartının tamamen kaldırılacak olması, geçmişte bu konuda mağduriyet yaşamış (gecikmeli emekli olabilmiş) olanların da geriye yönelik hak taleplerini gündeme getirebilecek ve bu konuda çok sayıda davanın açılmasına yol açabilecektir.

Dolayısıyla, adalet ve hakkaniyet ilkeleri dikkate alınarak geçmişte bu konuda mağduriyet yaşayanların da hak kayıplarının telafisi hususu değerlendirilmesinde fayda vardır.

Soru-8: 8/9/1999 tarihinden sonra ilk defa çalışmaya başlayan ve prim gününü dolduranlar EYT kapsamında emekli olabilecek mi?

Cumhurbaşkanı tarafından yapılan açıklamaya göre, ilk sigortalılık başlangıcı 9 Eylül 1999 ve sonrası olan kişiler EYT kapsamına girmediklerinden bu durumda olan sigortalılar emeklilik için gerekli olan prim gün sayısını doldurmuş olsalar dahi EYT kapsamında emekli olamayacaklardır.

Bu durumda olan SSK (4/a) sigortalıları aşağıdaki şartlarla emekli olabileceklerdir.

Doğal olarak durum, önümüzdeki yıllarda yeni bir EYT sorununu (ikinci EYT’liler) gündeme getirecektir.

Örneğin, 1 Ocak 2000 tarihinde 22 yaşında işe başlamış ve bugüne kadar da kesintisiz çalışarak 8000 günden fazla prim gününe ulaşmış 44 yaşındaki bir kadın emeklilik için 58 yaşını, erkek ise 60 yaşını bekleyecektir.

Dolasıyla, bu durum adaletsizliğe ve eşitsizliğe yol açacağından, ilk sigortalılık başlangıcı 9 Eylül 1999 ve sonrası olan kişilerin emeklilik yaş şartının kademeli bir geçişle adalete ve hakkaniyete uygun olacak şekilde yeniden düzenlenmesinde fayda vardır.

Soru-9: EYT kapsamında emekli olacak kişilere işveren kıdem tazminatı ödemek zorunda mı?

Kıdem tazminatını düzenleyen 1475 sayılı İş Kanunu’nun 14. maddesi uyarınca, emekli aylığı şartlarını yerine getirme durumu kıdem tazminatına hak kazandıran haller arasında yer almaktadır.

Dolayısıyla, çalıştığı işyerinde 1 yıldan fazla kıdemi olan ve EYT yasası çıktıktan sonra da SGK’ya başvurarak emekliliğe hak kazandığına dair yazı alıp, çalıştığı işyerine ibraz eden işçilerin çalıştıkları süreye ilişkin kıdem tazminatının işyerlerince nakden ve defaten ödenmesi gerekmektedir.

Ancak, Yargıtay kararlarına göre, (Yargıtay 9. HD, 10.12.2012 Tarih, 2010/29003E,2012/41844) işçinin taksitle ödemeyi kabul etmesi ve bu konuda işçi ve işveren olarak karşılıklı protokol yapılması şartıyla feshe bağlı işçilik alacaklarının (kıdem, ihbar, yıllık izin ücreti vd.) taksitle ödenmesi mümkün olabilecektir.

Aynı şekilde, emekli olup, aynı işyerinde çalışmaya devam edecek olan personelin de kabul etmesi durumunda karşılıklı protokol yapılarak, emeklilik tarihine kadar olan kıdem tazminatı tutarının ödenmeyip, emeklilik sonrasındaki çalışma dönemi sonrasına ötelenmesi mümkündür.

Ancak, bu konuyla ilgili ileride çalışan ile herhangi bir ihtilaf yaşamak için, emeklilik öncesi ve sonrası kıdem tazminatının nasıl hesaplanacağı, hangi durumlarda ödeneceğinin mutlaka yazılı protokole bağlanmasında fayda vardır.

Soru-10: EYT uygulaması nedeniyle işverenlere herhangi bir destek sağlanacak mı?

EYT kapsamında yaş şartının kaldırılması, özel sektör işyerlerinde deneyimli ve tecrübeli pek çok personelin işten ayrılmasına yol açabilecektir.

Esasen, mevcut durumda da ilk sigortalılık başlangıcı 8 Eylül 1999 ve öncesi olan kişiler, SGK’dan 15 yıl sigortalılık süresi+3600 prim gün sayısı şartlarının yerine getirildiğine dair yazı alıp, çalıştığı işyerine vererek kıdem tazminatlarını alabilmekte ise de bu durumda yaş şartının doldurulmamış olması nedeniyle SGK tarafından emekli aylığı bağlanmadığından kişiler bu imkanı kullanmayıp, işyerinde çalışmaya devam etmeyi tercih etmekteydiler.

Ancak, EYT düzenlemesi ile birlikte sigortalılık süresi ve prim gün sayısını doldurmuş pek çok kişi yaş şartı aranmaksınız emekli aylığı şeklinde gelir edeceklerinden, emekli olmayı tercih edeceklerdir.

Bu durum, özel sektördeki pek çok işyerinde öngörülen/bütçelenen kişi sayısından çok daha fazla kişiye kıdem tazminatı ödemesi yapmasına yol açacaktır.

Cumhurbaşkanı ve Hazine ve Maliye Bakanı’nın açıklamalarına göre, işverenlerin bu konuda karşılaşacakları kıdem tazminatı yükünün hafifletilmesi amacıyla Kredi Garanti Fonu’ndan %75 kefalet karşılığında alınacak kredinin işçilere ödenmesi şartıyla işverenlere düşük faizli kredi imkanı sağlanacaktır.

Yine, emekli olup, sosyal güvenlik destek primi ödemek suretiyle çalışmaya devam edecek işçilerden dolayı işverenlere 5 puanlık sigorta primi teşviki sağlanmak suretiyle, emekli işçi maliyeti normal çalışan seviyesine indirilmeye çalışılacaktır.

Celal ÖZCAN

https://www.ekonomim.com/kose-yazisi/10-maddede-eytnin-ayrintilari/678359

EYT’de Müjde Geldi

Milyonlarca kişinin merakla beklediği EYT düzenlemesinin son halini Cumhurbaşkanı Recep Tayyip Erdoğan açıkladı.

Cumhurbaşkanımız Sayın Recep Tayyip Erdoğan, emeklilikte yaşa takılanlar (EYT) düzenlemesi ile ilgili beklenen müjdeyi "Bugün sizlerle paylaşacağımız düzenlemeyle yaklaşık 2 milyon 250 bin vatandaşımız daha emekli olma hakkına kavuşuyor. Emeklilik hakkının kullanılması hususunda herhangi bir yaş sınırı uygulanmayacaktır." Şeklinde verdi.

Emeklilik için yaş hariç diğer tüm şartları sağlayan SSK’lılar ilk sigortalılık başlangıcı 8 Eylül 1999 ve öncesi olup kadın sigortalılarda 20 yıl, erkek sigortalılarda 25 yıl sigortalılık süresi ile 5000 prim günü şartını sağlayanlar EYT kapsamında yapılacak düzenlemeden faydalanabilecek.

Cumhurbaşkanımız Sayın Recep Tayyip Erdoğan ‘ın açıklamaları sonrası emeklilik için 8 Eylül 1999 öncesindeki emeklilik şartlarının aranacağı, bu çerçevede 5000 prim gün sayısı ile kadınlarda 20 yıl, erkeklerde 25 yıl sigortalılık süresini yerine getirmiş olanların yaş şartı aranmadan emekli olabilecekler.

Askerlik borçlanmaları askerlik hizmeti ilk sigorta başlangıcından önce ise sigorta başlangıcını askerlik süresi kadar geri çekmektedir. Önce askere gidilip, sonra sigortalı olunması durumunda sigorta başlangıcı askerlik süresi kadar geriye gitmektedir.

Aday çırak, çırak veya stajyer sigortalılıklarında sadece kısa vadeli sigorta kolları primi ödenmekte, uzun vadeli sigorta kolları primi ise ödenmemektir.

Dolayısıyla, staj sigortasında geçen sürelerde uzun vadeli sigorta kolları primi ödenmediğinden, staj sigorta başlangıçları emeklilik şartlarının belirlenmesinde kabul edilmemektedir. Yani staj sigortası emeklilikte EYT imkanı sağlamıyor.

Çalışanlar ilk defa uzun vadeli sigorta kollarına prim ödenen çalışmanın başlangıcı sigorta başlangıcı kabul edilmektedir.

Sonuç olarak, 8 Eylül 1999 ve öncesi staj sigortası başlangıcı bulunan, ancak adına uzun vadeli sigorta kollarına ilk defa 8 Eylül 1999 tarihinden sonra prim ödenen sigortalılar çıkacak düzenlemeden yararlanamayacaktır.

Söz konusu EYT düzenlemesinden ilk etapta yaklaşık 2 milyon 250 bin kişi faydalanacak ve bu sayının birkaç yıl içinde 5 milyona ulaşması bekleniyor.

İş dünyasında özellikle kıdem tazminatı yükünün karşılanabilmesi için KGF kredileri ile ödenebilmesi imkanı da sağlanacak.

Ayrıca emekli olup sosyal güvenlik destek primi ile çalışanlar için de 5510 sayılı Kanun kapsamında SGK teşviki sağlanması için düzenleme yapılacak. Resul KURT

https://www.ekonomim.com/kose-yazisi/eytde-mujde-geldi/678366

Kurumlar Vergisi Genel Tebliğinde Değişiklik Yapılmasına Dair 21 Seri No.lu Kurumlar Vergisi Genel Tebliği Taslağı Hazırlandı

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1)’NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 21)

Bu Tebliğde; 1/7/2022 tarihli ve 7417 sayılı Kanunun 49 uncu ve 50 nci maddeleri, 14/10/2021 tarihli ve 7338 sayılı Kanunun 59 uncu maddesi, 3/11/2022 tarihli ve 7420 sayılı Kanunun 22 nci maddesi ve 16/11/2022 tarihli ve 7421 sayılı Kanunun 20 nci maddesi ile 5520 sayılı Kurumlar Vergisi Kanununda yapılan düzenlemeler başta olmak üzere 5520 sayılı Kanunla ilgili diğer bazı hususlara ilişkin açıklamalara yer verilmekte olup, 1 seri no.lu Kurumlar Vergisi Genel Tebliğinde ilgili bölümler itibarıyla aşağıdaki değişiklikler yapılmıştır.

MADDE 1- 3/4/2007 tarihli ve 26482 sayılı Resmi Gazete’de yayımlanan Kurumlar Vergisi Genel Tebliği (Seri No: 1)’nin “5.6.2.4.3. Bedelsiz olarak elde edilen hisse senetlerinin satışından sağlanan kazançların durumu” başlıklı bölümü aşağıdaki şekilde değiştirilmiştir.

“Sermaye yedekleri ve kar yedekleri kullanılmak suretiyle sermaye artırımında bulunulması neticesinde sermaye artırımı nedeniyle verilecek bedelsiz hisse senetlerinin, bu şirkete iştirak edenler yönünden aktif ve pasiflerinde bir artışa neden olmaması gerekir. Dolayısıyla, bedelsiz hisse senetleri nedeniyle aktifte tutulan hisselerin sadece adedi değişecek, bedelinde değişme olmayacaktır.”

MADDE 2- Aynı Tebliğin “10.6. Sermaye artırımında indirim” başlıklı bölümünün sonuna aşağıdaki cümle eklenmiştir.

“Diğer taraftan, nakdi sermaye artışlarının yurt dışından getirilen nakitle karşılanan kısmı için söz konusu indirim oranı %75 olarak uygulanacaktır.”

MADDE 3- Aynı Tebliğin “10.6.3. İndirim uygulaması” başlıklı bölümünün “10.6.3.2. Her bir hesap dönemi için ayrı ayrı yararlanma” başlıklı alt bölümü, başlığı ile birlikte aşağıdaki şekilde değiştirilmiştir.

"10.6.3.2. İndirimden beş hesap dönemi boyunca yararlanma

Söz konusu indirim, 7417 sayılı Kanunun 49 uncu maddesiyle Kurumlar Vergisi Kanununun 10 uncu maddesinin birinci fıkrasının (ı) bendinde yapılan değişikliğin yürürlüğe girdiği 5/7/2022 tarihinden itibaren yapılacak sermaye artırımları için sermaye artırımına ilişkin kararın veya ilk kuruluş aşamasında ana sözleşmenin tescil edildiği hesap dönemi dâhil olmak üzere beş hesap dönemi için ayrı ayrı uygulanacaktır.

Sonraki dönemlerde sermaye azaltımı yapılması hâlinde nakdi sermaye artışının azaltılan sermaye tutarı kadarlık kısmı indirim hesaplamasında dikkate alınmayacaktır.

Öte yandan, sermaye azaltımı yapıldıktan sonra izleyen dönemlerde sermaye artırımına gidilmesi halinde ise şartların taşınması kaydıyla, artırılan bu sermaye tutarı için sermaye artırımının yapıldığı döneme bağlı olarak maddede öngörülen süre dâhilinde indirim uygulamasından yararlanılabilecektir.

10.6.3.2.1. 5/7/2022 tarihinden itibaren yapılan sermaye artırımları için indirimden yararlanma

Sermaye şirketleri, anılan indirim uygulamasından, 5/7/2022 tarihinden itibaren gerçekleştirdikleri nakdi sermaye artışları üzerinden, nakdi sermaye artışının yapıldığı hesap döneminden başlamak üzere beş hesap dönemi için ayrı ayrı yararlanabileceklerdir.

Örnek: (BA) A.Ş.’nin sermayesinin nakdi olarak 10.000.000 TL artırılmasına ilişkin 3/12/2022 tarihli genel kurul kararı 10/2/2023 tarihinde ticaret siciline tescil ettirilmiş ve sermaye taahhüdünün tamamı ortaklarca bu ay içinde şirketin banka hesabına yatırılmıştır. (BA) A.Ş. 2023 hesap döneminde 11 aylık süre için indirimden yararlanacak ve şartları sağlamaya devam ettiği sürece artırılan bu sermaye tutarı dolayısıyla 2027 hesap dönemine kadar (2027 hesap dönemi dâhil) bu indirimden her hesap dönemi için ayrı ayrı yararlanabilecektir.

10.6.3.2.2. 5/7/2022 tarihinden önce yapılan sermaye artırımları için indirimden yararlanma

7417 sayılı Kanunun 50 nci maddesi ile Kurumlar Vergisi Kanununa eklenen geçici 15 inci maddenin on üçüncü fıkrası uyarınca 5/7/2022 tarihinden önce sermaye artırımı yapan veya ilk defa kurulan şirketler ise söz konusu indirimden 2022 hesap dönemi dâhil olmak üzere beş hesap dönemi için ayrı ayrı yararlanmaya devam edebileceklerdir.

Örnek: (BB) A.Ş.’nin sermayesinin nakdi olarak 6.000.000 TL artırılmasına ilişkin 3/8/2015 tarihli genel kurul kararı 24/8/2015 tarihinde ticaret siciline tescil ettirilmiş ve sermaye taahhüdünün tamamı ortaklarca bu ay içinde şirketin banka hesabına yatırılmıştır.

(BB) A.Ş. 2015 hesap döneminde 5 aylık süre için indirimden yararlanacak ve şartları sağlamaya devam ettiği sürece 2022 hesap dönemi dâhil olmak üzere beş hesap dönemi daha (2026 hesap dönemi sonuna kadar) anılan indirimden ayrı ayrı yararlanmaya devam edebilecektir.”

MADDE 4- Anılan Tebliğin “10.6.3.3. Kazanç yetersizliği nedeniyle indirim konusu edilemeyen tutarın sonraki dönemlere devri” başlıklı bölümünde yer alan “Örnek’’ ibaresi “Örnek 1” olarak değiştirilmiş ve söz konusu bölümün sonuna aşağıdaki paragraflar eklenmiştir.

“Diğer taraftan, mükelleflerce nakdi sermaye artışının yapıldığı hesap dönemi dâhil beş hesap dönemi boyunca kazancın yetersizliği nedeniyle yararlanılamayan söz konusu indirim tutarı, herhangi bir süre sınırlaması olmaksızın ve endekslemeye tabi tutulmaksızın sonraki dönemlerde indirim konusu yapılabilecektir.

Örnek 2: 2023 hesap döneminde nakdi sermaye artışı gerçekleştirmiş olan (DA) A.Ş. bu indirim uygulaması nedeniyle 2027 hesap dönemi sonuna kadar ilgili yıllar itibarıyla toplamda 800.000 TL indirim tutarı hesaplamış ancak kazanç yetersizliği nedeniyle bu tutarın sadece 600.000 TL’sini indirim konusu yapabilmiştir.

(DA) A.Ş.'nin kazanç yetersizliği nedeniyle 2027 hesap dönemi sonuna kadar kurum kazancından indiremediği 200.000 TL'lik indirim tutarı izleyen dönemlerde, kazancın bulunması halinde, herhangi bir endekslemeye tabi tutulmaksızın ilgili dönem matrahının tespitinde indirim konusu yapılabilecektir.

Örnek 3: (AB) A.Ş.’nin sermayesini nakdi olarak 3.000.000 TL artırmasına ilişkin genel kurul kararı 11/4/2018 tarihinde ticaret siciline tescil ettirilmiş ve sermaye taahhüdünün tamamı ortaklarca bu ay içinde şirketin banka hesabına yatırılmıştır.

Mükellef kurum 2021 ve 2022 hesap dönemlerinde mali zararı sebebiyle madde kapsamındaki söz konusu indirimden yararlanamamıştır.

(AB) A.Ş.'nin kazanç yetersizliği nedeniyle ilgili hesap dönemlerinde kurum kazancından indiremediği indirim tutarı, izleyen dönemlerde kazancın bulunması halinde, herhangi bir endekslemeye tabi tutulmaksızın ve 2022 hesap dönemi de dâhil beş hesap dönemi için getirilen indirim düzenlemesine bağlı olmaksızın kazancın bulunduğu dönem matrahının tespitinde indirim konusu yapılabilecektir.”

MADDE 5- Anılan Tebliğin “10.6.3.4. Sermaye azaltımı” başlıklı bölümünün son paragrafı aşağıdaki şekilde değiştirilmiştir.

“Öte yandan, (E) A.Ş.’nin sonraki dönemlerde sermaye artırımına gitmesi halinde, şartları taşıması kaydıyla, artırılan bu sermaye tutarı için Tebliğin “10.6.3.2.” bölümünde yapılan açıklamalar çerçevesinde indirim uygulamasından yararlanabilecektir.”

MADDE 6- Anılan Tebliğin “10.6.4.2.3.” bölümünde yer alan 2 numaralı örneğin son cümlesi aşağıdaki şekilde değiştirilmiştir.

“Öte yandan, borç olarak verilen 2.000.000 TL’nin kısmen veya tamamen tahsil edildiği dönemden itibaren, tahsil edilen tutarla sınırlı olmak üzere ve Tebliğin “10.6.3.2.” bölümünde yapılan açıklamalar çerçevesinde indirim uygulamasından faydalanılması mümkündür.”

MADDE 7- Anılan tebliğin “10.6.5. Diğer hususlar” başlıklı bölümünün “10.6.5.1.” alt bölümünün ilk paragrafı aşağıdaki şekilde değiştirilmiştir.

“İndirim tutarının hesaplanmasında TCMB tarafından yararlanılan yıl için en son açıklanan ticari krediler faiz oranı dikkate alınacağından, sadece yıllık hesap dönemi itibarıyla bu indirimden yararlanılması mümkün bulunmaktadır.”

MADDE 8- Anılan Tebliğe “10.6. Sermaye artırımında indirim” başlıklı bölümünden sonra gelmek üzere aşağıdaki bölüm eklenmiştir.

“10.7. İstanbul Finans Merkezi Bölgesinde faaliyette bulunan kurumların elde ettikleri kazançlarda indirim

7421 sayılı Kanunla Kurumlar Vergisi Kanununun 10 uncu maddesinin birinci fıkrasına eklenen (i) bendi ile 22/6/2022 tarihli ve 7412 sayılı İstanbul Finans Merkezi Kanunu hükümlerine göre katılımcı belgesi alarak İstanbul Finans Merkezi Bölgesinde faaliyette bulunan kurumların, münhasıran bu faaliyet kapsamında yurt dışından satın alınan malları Türkiye’ye getirilmeksizin yurt dışında satmalarından veya yurt dışında gerçekleşen mal alım satımlarına aracılık etmelerinden sağladıkları kazancın %50’sinin beyan edilen kurum kazancından indirilebileceği hüküm altına alınmıştır.

10.7.1. İndirimden faydalanma şartları

Kurumların söz konusu indirimden yararlanabilmeleri için;

- Katılımcı belgesi almak suretiyle İstanbul Finans Merkezi Bölgesinde faaliyette bulunmaları,

- Kazancın yurt dışından satın aldıkları malları Türkiye’ye getirmeksizin yurt dışında satmalarından veya yurt dışında gerçekleşen mal alım ve satımlarına aracılık etmelerinden elde edilmiş olması,

- Kazancın elde edildiği hesap dönemine ilişkin yıllık kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar Türkiye'ye transfer edilmiş olması,

- Aracılık faaliyetine ilişkin malların satıcısı ve alıcısının Türkiye'de olmaması gerekmektedir.

Buna göre, İstanbul Finans Merkezi Kanununa göre katılımcı belgesini almak suretiyle Bölgede faaliyette bulunan şirket veya şubelerin, yurt dışından satın alınan malları Türkiye’ye getirilmeksizin yurt dışında satmalarından veya yurt dışında gerçekleşen mal alım satımlarına aracılık etmelerinden elde ettikleri kazançlarına madde kapsamında indirim uygulanacak olup, Bölge dışında gerçekleştirilen söz konusu faaliyetlerden ya da Bölgedeki diğer faaliyetlerden elde ettikleri kazançlara ise indirim uygulanması söz konusu olmayacaktır.

Yurt dışından satın alınan malların Türkiye’ye getirilmeksizin yurt dışında satılmasından veya yurt dışında gerçekleşen mal alım satımlarına aracılık edilmesinden sağlanan kazançların elde edildiği dönemde kurum kazancına dâhil edilmesi zorunlu olup bu kazançların kurumlar vergisi beyannamesinin verilme süresinin sonuna kadar Türkiye’ye transfer edilmeyen kısmı için indirimden yararlanılmayacaktır. Türkiye’ye bu süre içinde transfer edilmeyen kazançlar, daha sonraki yıllarda Türkiye’ye transfer edilse dahi anılan indirimden faydalanılamayacaktır.

Örnek 1: (B) A.Ş., katılımcı belgesi almak suretiyle İstanbul Finans Merkezi Bölgesinde faaliyete başlamıştır. (B) A.Ş., (A) ülkesi mukimi şirketten satın aldığı ürünleri Türkiye’ye getirmeksizin (İ) ülkesi mukimi başka bir şirkete satmış ve bu faaliyetten döviz karşılığı 300.000 TL kazanç elde etmiştir. Bu durumda, maddede öngörülen diğer şartların da sağlanması kaydıyla 150.000 TL (300.000x%50), kurumlar vergisi beyannamesi üzerinde indirim konusu yapılabilecektir. (A) ülkesinden satın alınan ürünlerin önce Türkiye’ye getirilmesi ve sonrasında (İ) ülkesi mukimi firmaya satılması halinde ise indirim uygulanmayacaktır.

Örnek 2: (C) A.Ş. katılımcı belgesi almak suretiyle İstanbul Finans Merkezi Bölgesinde faaliyete başlamıştır. (C) A.Ş. (M) ülkesi mukimi bir şirketin ürün ihtiyacı için, (V) ülkesi mukimi bir şirketle anlaşmış ve (V) ülkesi mukimi şirket (M) ülkesinde bulunan firmaya ürünleri doğrudan satmıştır. Bu durumda yurt dışında gerçekleşen mal alım satımına aracılık eden (C) A.Ş.’nin elde ettiği kazancın %50’si, maddede öngörülen diğer şartların da sağlanması kaydıyla kurumlar vergisi beyannamesi üzerinde indirim konusu yapılabilecektir.

Örnek 3: (Ç) A.Ş. katılımcı belgesi almak suretiyle İstanbul Finans Merkezi Bölgesinde faaliyete başlamıştır. (Ç) A.Ş.’nin 2023 yılında (K) ülkesinden satın aldığı ürünleri Türkiye’ye getirmeksizin (E) ülkesine satması dolayısıyla elde ettiği 500.000 TL’lik kazancın %50’si olan 250.000 TL (500.000x%50), 2023 hesap dönemine ait kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar Türkiye’ye transfer edilmiş olması ve yıllık kurumlar vergisi beyannamesinde gösterilmesi kaydıyla beyan edilen kurum kazancından indirilebilecektir.

10.7.2. İstanbul Finans Merkezi Bölgesinde faaliyette bulunan kurumların elde ettikleri kazancın tespiti ve beyanı

- İndirim tutarının tespiti

İndirim kapsamında kabul edilen faaliyetlerden elde edilen hasılattan bu faaliyetler nedeniyle yüklenilen gider ve maliyet unsurlarının düşülmesi sonucu bulunacak kazancın %50’si, kurumlar vergisi beyannamesinin “Kazancın Bulunması Halinde İndirilecek İstisna ve İndirimler” bölümünde gösterilmek suretiyle indirim konusu yapılabilecektir. Diğer indirim ve istisnalar ile geçmiş yıl zararları nedeniyle indirim konusu yapılamayan tutar izleyen dönemlere devredilemeyecektir. Faaliyet sonucunun zararlı olması halinde ise indirim söz konusu olmayacaktır.

10.7.2.2. Kazançların kayıtlarda izlenmesi

İstanbul Finans Merkezi bölgesinde faaliyet gösteren mükelleflerin Vergi Usul Kanununun genel hükümleri çerçevesinde defter tutmaları, belge ve kayıt düzenine uymaları gerekmektedir.

Bu bağlamda, indirime konu kazanç ile buna bağlı olarak kurumlar vergisi matrahının tespiti açısından, indirim kapsamında bulunan ve bulunmayan hasılat, maliyet ve gider unsurlarının ayrı defterlerde izlenmesi ve indirim kapsamında olan faaliyetlere ait hasılat, maliyet ve gider unsurlarının bu ayrımı sağlayacak şekilde ayrı bir defterde izlenmesi gerekmektedir.

10.7.2.3. İndirim kapsamındaki faaliyetlere ilişkin bildirim ve belgeler

İstanbul Finans Merkezi Bölgesinde faaliyet gösteren ve indirimden yararlanan şirket veya şubelere Cumhurbaşkanlığı Finans Ofisi tarafından verilen katılımcı belgelerinin bir örneğinin, indirimden faydalanılacak ilk hesap dönemine ilişkin kurumlar vergisi beyannamesinin verilme süresi içerisinde bağlı bulunulan vergi dairesine ibraz edilmesi gerekmektedir.

Diğer taraftan, indirime konu edilen kazancın Türkiye’ye transfer edildiğini gösterir tevsik edici belgelerin, indirimden faydalanılan döneme ilişkin beyannamenin verilmesi gereken ayı izleyen ayın sonuna kadar kurumlar vergisi yönünden bağlı olunan vergi dairesine verilmesi gerekmektedir.

10.7.2.4. Esas faaliyet konusu dışındaki gelirler

Söz konusu indirimden yararlanan şirketlerin indirime konu faaliyetleri dışındaki diğer gelirleri (kasadaki nakitlerin değerlendirilmesi sonucu oluşan faiz gelirleri, dövizlerin değerlemesinden kaynaklanan kur farkları ve iktisadi kıymetlerin elden çıkarılmasından doğan gelirler gibi) ile olağan dışı gelirlerinin indirim kapsamında değerlendirilmesi mümkün değildir.”

MADDE 9- Anılan Tebliğin “32.3. Küçük ve orta büyüklükteki işletmelerin (KOBİ) birleşmelerinde kurumlar vergisi oranının indirimli uygulanması” başlıklı bölümünden sonra gelmek üzere aşağıdaki bölüm eklenmiştir.

“32.4. Sermaye azaltımında vergileme

- Yasal düzenleme

7420 sayılı Kanunun 22 nci maddesiyle Kurumlar Vergisi Kanununa aşağıdaki madde eklenmiştir.

“MADDE 32/B- (1) Kurumlar tarafından sermayeye eklenen öz sermaye kalemlerinin, sermayeye eklendiği tarihten itibaren beş tam yıl geçtikten sonra herhangi bir şekilde sermaye azaltımına konu edilmesi durumunda, nakdi veya ayni sermaye ile sermayeye eklenen diğer unsurların toplam sermayeye oranlanması suretiyle azaltıma konu edilen tutar içerisindeki sermaye unsurları tespit olunur. Söz konusu oranın tespitinde,

- Sermayeye ilave dışında başka bir hesaba nakledilmesi, işletmeden çekilmesi veya sermaye hesabından başka hesaplara aktarımı kurumlar vergisine ve kar dağıtımına veya ana merkeze aktarılan tutara bağlı vergi kesintisine tabi tutulacak öz sermaye kalemlerinin,

- Sadece kar dağıtımına veya ana merkeze aktarılan tutara bağlı vergi kesintisine tabi tutulacak öz sermaye kalemlerinin,

- Başka bir hesaba nakledilmesi veya işletmeden çekilmesi halinde vergilendirilmeyecek olan ayni ve nakdi sermayenin

toplam sermaye içindeki payları dikkate alınır.

- Kurumların öz sermaye kalemlerini sermayeye ekledikleri tarihten itibaren beş tam yıllık süre tamamlanmadan sermaye azaltımı yapmaları durumunda, azaltımın sırasıyla birinci fıkranın (a), (b) ve (c) bentlerinde yer alan sermaye unsurlarından yapıldığı kabul edilir.

- Sermaye azaltımında, öncelikli olarak sermayeye ilave edilen öz sermaye kalemlerinden, sermayeye eklenme tarihi beş tam yıllık süreyi geçmemiş olanların işletmeden çekildiği kabul edilir.

- Bu maddenin birinci, ikinci ve üçüncü fıkraları kapsamında sermaye azaltımı suretiyle tespit olunan sermaye unsurlarından; birinci fıkranın (a) bendi kapsamında olanlar kurumlar vergisine ve vergi kesintisine, (b) bendi kapsamında olanlar sadece vergi kesintisine tabi tutulur. Sermayeye ilave dışında başka bir hesaba nakledilmesi, işletmeden çekilmesi veya sermaye hesabından başka hesaplara aktarılması halinde kurumlar vergisine tabi tutulacak kısım için kesinti matrahı kurumlar vergisi hesaplandıktan sonra kalan tutardır.

- Geçmiş yıl zararlarının mahsubu suretiyle sermaye azaltılması durumunda, bu şekilde azaltıma konu edilen sermaye unsurları birinci, ikinci ve üçüncü fıkra hükümlerine göre tespit edilir ancak vergi kesintisine tabi tutulmaz.

- Hazine ve Maliye Bakanlığı bu maddenin uygulamasına ilişkin usul ve esasları belirlemeye yetkilidir.”

32.4.2. Sermaye azaltımına konu edilebilecek sermaye unsurları

Kurumların öz sermaye kalemleri içerisinde yer alan; yeniden değerleme fonları, sermaye düzeltmesi olumlu farkları, taşınmaz satış kazancı fonu gibi bazı fonlar işletmeden çekildiğinde kurumlar vergisine ve kar payı dağıtımına bağlı vergi kesintisine; sermaye yedekleri, kar yedekleri ve geçmiş yıl karları gibi bazı hesap kalemleri ise işletmeden çekildiğinde kar payı dağıtımına bağlı vergi kesintisine tabi tutulmaktadır.

Mükellefler tarafından, öz sermaye kalemleri içerisinde söz konusu hesaplarda yer alan tutar sermayeye ilave edilebilmektedir. Bu bağlamda, sermaye azaltımı yapılması durumunda, sermaye azaltımının sermayeye ilave edilen hangi kalemlerden yapıldığı vergilendirme açısından önem arz etmektedir.

Kurumlar Vergisi Kanununun 32/B maddesinde yapılan düzenleme ile kurumların sermayelerini azaltmaları durumunda, hangi sermaye unsurunun ne kadar tutarda azaltılmış kabul edileceği ve azaltılan bu tutarın nasıl vergilendirileceği hususları belirlenmiştir.

213 sayılı Vergi Usul Kanununun 192 nci maddesi, işletmenin aktif toplamı ile borçları arasındaki farkı öz sermaye olarak tanımlamaktadır. 1 Sıra No.lu Muhasebe Sistemi Uygulama Genel Tebliği açısından ise öz sermaye, işletme sahip veya ortaklarının bilanço tarihinde işletmeye yapmış oldukları sermaye yatırımlarının tutarını gösteren ödenmiş sermaye ile sermaye yedekleri, kar yedekleri, geçmiş yıllar karları ve geçmiş yıllar zararları ve dönemin net kar veya zararını kapsar şeklinde ifade edilmiştir.

Öz sermaye kalemlerinin sermayeye eklenmesi sonrası kurumlar tarafından sermaye azaltılması durumunda, azaltılan bu tutar üzerinden yapılması gereken vergileme işleminde öncelikle dikkat edilecek husus, sermayenin hangi unsurunun ne kadar tutarda azalacağıdır.

Azaltıma konu edilebilecek sermaye unsurları esas itibarıyla;

- Sermayeye ilave dışında başka bir hesaba nakledilmesi, işletmeden çekilmesi veya sermaye hesabından başka hesaplara aktarımı kurumlar vergisine ve kar dağıtımına/ana merkeze aktarılan tutara bağlı vergi kesintisine tabi tutulacak öz sermaye kalemleri,

- Sadece kar dağıtımına/ana merkeze aktarılan tutara bağlı vergi kesintisine tabi tutulacak öz sermaye kalemleri,

- Başka bir hesaba nakledilmesi veya işletmeden çekilmesi halinde vergilendirilmeyecek olan ayni ve nakdi sermaye şeklinde üç sınıfta gruplandırılabilecektir.

Kurumlar Vergisi Kanununun 32/B maddesi uyarınca, öz sermaye kalemlerinin sermayeye eklendiği tarihten itibaren beş tam yıllık süre tamamlanmadan sermaye azaltımı yapılması durumunda, azaltımın yukarıdaki gruplandırmada (I), (II) ve (III) numaralı sınıflarda yer alan sermaye unsurlarından sırasıyla yapıldığı kabul edilecektir.

Diğer taraftan, bu unsurların sermayeye eklendiği tarihten itibaren beş tam yıl geçtikten sonra herhangi bir şekilde sermaye azaltımına konu edilmesi durumunda ise söz konusu sınıflandırmalarda yer alan sermaye unsurlarının toplam sermayeye oranlanması suretiyle azaltıma konu edilen tutar içerisindeki sermaye unsurları tespit olunacaktır.

Bu bağlamda, sermaye azaltımına konu edilen sermaye unsurları, vergi kanunları ve özel kanunlarında yer alan ilgili düzenlemeleri uyarınca vergilendirilecektir.

32.4.3. Öz sermaye kalemlerinin sermayeye eklendiği tarihten itibaren beş tam yıl geçtikten sonra kurumlar tarafından sermaye azaltılması

Sermayeye ilave olunan öz sermaye kalemlerinin sermayenin bir unsuru olduğu tarihten itibaren beş tam yıl geçtikten sonra, kurumlar tarafından sermaye azaltılması halinde; işletmeye konulan nakdi veya ayni sermaye ile sermayeye eklenen diğer unsurların toplam sermayeye oranlanması suretiyle azaltıma konu edilen tutar içerisindeki sermaye unsurları tespit edilecektir. Söz konusu hesaplamada, Tebliğin “32.4.2.” bölümünde yer alan ve üç sınıfta gruplandırılan sermaye unsurlarının toplam sermayeye oranları dikkate alınacak olup, bu sınıfların dışında başka bir gruplandırma yapılmayacaktır.

Örnek: 600.000 TL nakdi sermayesi bulunan (ABC) A.Ş., 26/3/2016 tarihinde tescil edilen kararla enflasyon düzeltmesi olumlu farklarından 300.000 TL, geçmiş yıl karlarından ise 100.000 TL sermayesine ilave etmek suretiyle sermayesini 1.000.000 TL’ye çıkarmıştır. Mükellef, 1/9/2023 tarihinde ise ticaret sicil gazetesinde tescil edilen kararla sermayesini 400.000 TL azaltmıştır.

Buna göre, mükellefin toplam 1.000.000 TL tutarındaki sermayesinin %60’ı nakdi sermayeden, %30’u enflasyon düzeltmesi olumlu farklarından, %10’u ise geçmiş yıl karlarından oluşmaktadır. 1/9/2023 tarihinde sermayenin 400.000 TL azaltılması nedeniyle azaltılan tutarın 240.000 TL’sinin (400.000 TL x 0,60) nakdi sermayeden, 120.000 TL’sinin

(400.000 TL x 0,30) enflasyon düzeltmesi olumlu farklarından, 40.000 TL’sinin (400.000 TL x 0,10) ise geçmiş yıl karlarından kaynaklandığı kabul edilecektir.

Bu kapsamda, azaltıma konu edilen ve enflasyon düzeltmesi olumlu farklarından kaynaklanan 120.000 TL hem kurumlar vergisine hem de ortakların niteliğine bağlı olarak kar dağıtımına bağlı vergi kesintisine, geçmiş yıl karından kaynaklanan 40.000 TL ise ortakların niteliğine bağlı olarak yalnızca kar dağıtımına bağlı vergi kesintisine tabi tutulacaktır. Nakdi sermayeden kaynaklanan 240.000 TL üzerinden ise herhangi bir vergileme yapılması söz konusu olmayacaktır.

|

Azaltılan sermaye unsuru |

Azaltıma konu edilen tutar (400.000 TL) |

Hesaplanan kurumlar vergisi |

Gelir vergisi kesintisi |

|

1-Enflasyon düzeltmesi olumlu farkları |

(400.000x0,30) = 120.000 TL |

(120.000x0,20*) = 24.000 TL |

(96.000 TL x 0,10**) = 9.600 TL |

|

2- Geçmiş yıl karları |

(400.000x0,10) = 40.000 TL |

- |

(40.000 TL x 0,10**) = 4.000 TL |

|

3- Nakdi sermaye |

(400.000x0,60) = 240.000 TL |

- |

- |

|

TOPLAM |

400.000 TL |

24.000 TL |

13.600 TL |

(*) 2023 yılında kurumlar vergisi oranının %20 olduğu varsayılmıştır.

(**) 2023 yılında kar dağıtımına bağlı vergi kesintisi oranının %10 ve ortakların gerçek kişi olduğu varsayılmıştır

32.4.4. Öz sermaye kalemlerinin sermayeye eklendiği tarihten itibaren beş tam yıl geçmeden kurumlar tarafından sermaye azaltılması

Sermayeye ilave olunan öz sermaye kalemlerinin sermayenin bir unsuru olduğu tarihten itibaren beş tam yıl geçmeden, kurumların sermayelerini azaltmaları durumunda Tebliğin “32.4.2.” bölümünde yer alan ve üç sınıfta gruplandırılan sermaye unsurlarının sırasıyla azaltıma konu edildiği kabul edilecektir. Buna göre, beş tam yıllık süre tamamlanmadan sermaye azaltımı yapılması durumunda, sermaye azaltımının sırasıyla;

- Sermayeye ilave dışında başka bir hesaba nakledilmesi, işletmeden çekilmesi veya sermaye hesabından başka hesaplara aktarımı kurumlar vergisine ve kar dağıtımına/ana merkeze aktarılan tutara bağlı vergi kesintisine tabi tutulacak öz sermaye kalemlerinden,

- Sadece kar dağıtımına/ana merkeze aktarılan tutara bağlı vergi kesintisine tabi tutulacak öz sermaye kalemlerinden,

- Başka bir hesaba nakledilmesi veya işletmeden çekilmesi halinde vergilendirilmeyecek olan ayni ve nakdi sermaye unsurlarından yapıldığı kabul edilecek ve buna göre vergileme yapılacaktır.

Örnek: (DEF) A.Ş. 50.000 TL nakdi sermaye ile 16/6/2000 tarihinde kurulmuştur. Şirket genel kurulunun 29/12/2022 tarihinde aldığı kararla şirketin sermayesinin 1.000.000 TL’ye çıkarılması ve bu tutarın 650.000 TL’sinin şirket ortaklarınca nakden işletmeye konulması, 200.000 TL’sinin enflasyon düzeltmesi olumlu farklarından, 100.000 TL’sinin ise olağanüstü yedeklerden karşılanması kararı alınmıştır. Bu karar, 11/1/2023 tarihinde tescil edilmiştir.

Mükellef kurum tarafından 7/8/2025 tarihinde tescil edilen kararla şirket sermayesinin 400.000 TL azaltılması kararı alınmıştır.

Buna göre, azaltıma konu edilen sermayenin 200.000 TL’sinin enflasyon düzeltmesi olumlu farklarından, 100.000 TL’sinin olağanüstü yedeklerden ve kalan 100.000 TL’sinin de nakdi sermayeden yapıldığı kabul edilecektir.

|

Azaltılan sermaye unsuru |

Azaltıma konu edilen tutar |

Hesaplanan kurumlar vergisi |

Gelir vergisi kesintisi |

|

1-Enflasyon düzeltmesi olumlu farkları |

200.000 TL |

(200.000 TLx0,20*) = 40.000 TL |

(160.000 TLx0,10**) = 16.000 TL |

|

2-Olağanüstü yedekler |

100.000 TL |

- |

(100.000 TLx0,10**) = 10.000 TL |

|

3- Nakdi sermaye |

100.000 TL |

- |

- |

|

TOPLAM |

400.000 TL |

40.000 TL |

26.000 TL |

(*) 2025 yılında kurumlar vergisi oranının %20 olduğu varsayılmıştır.

(**) 2025 yılında kar dağıtımına bağlı vergi kesintisi oranının %10 ve ortakların gerçek kişi olduğu varsayılmıştır.

32.4.5. Öz sermaye unsurlarının sermayeye ilave edilme tarihine göre sermaye azaltımındaki öncelik durumu

Kurumlar tarafından yapılacak sermaye azaltımında, daha önce sermayeye eklenen öz sermaye unsurlarının sermayeye eklenme tarihi itibarıyla bazılarının beş tam yıllık süreyi aşması bazılarının ise bu süreyi aşmaması söz konusu olabilmektedir. Bu durumda, sermayeye ilave edilen öz sermaye unsurlarından öncelikle sermayeye eklenme tarihi beş tam yılı geçmemiş olan unsurların sermayeden azaltıldığı kabul edilecektir.

Örnek: 9.000.000 TL nakdi sermayesi olan (KLM) Ltd. Şti., 14/7/2017 tarihinde tescil edilen kararla tamamı enflasyon düzeltmesi olumlu farklarından karşılanmak suretiyle sermayesini 12.000.000 TL’ye çıkarmıştır.

Mükellef kurum tarafından 28/11/2022 tarihinde tescil edilen ikinci bir kararla;

3.000.000 TL’si yeniden değerleme artışlarından, 2.000.000 TL’si geçmiş yıl karlarından olmak üzere kurum sermayesi 17.000.000 TL olarak yeniden belirlenmiştir.

Bu defa, mükellef kurum yetkili organı tarafından 9.000.000 TL sermaye azaltımı kararı alınmış ve bu karar 7/8/2024 tarihinde tescil edilmiştir.

(KLM) Ltd. Şti. tarafından yapılan sermaye azaltımının, öncelikle sermayeye eklenme tarihi beş tam yıllık süreyi geçmemiş unsurlardan karşılandığı varsayılacaktır. Buna göre, sermaye azaltımının sırasıyla yeniden değerleme artışları (3.000.000 TL) ve geçmiş yıl karlarından (2.000.000 TL) yapıldığı kabul edilecektir. Kalan kısmın ise sermayeye eklenme tarihi beş tam yıllık süreyi geçmiş unsurlardan karşılanması gerekmektedir.

Buna göre, mükellefin 12.000.000 TL tutarındaki kalan toplam sermayesinin; %25’i enflasyon düzeltmesi olumlu farklarından, %75’i ise nakdi sermayeden oluşmaktadır. Azaltıma konu edilmek istenen sermayeden kalan 4.000.000 TL’nin, 1.000.000 TL’sinin (4.000.000 TL x 0,25) enflasyon düzeltmesi olumlu farklarından, 3.000.000 TL’sinin (4.000.000 TL x 0,75) ise nakdi sermayeden kaynaklandığı kabul edilecektir.

|

7/8/2024 tarihinde azaltılan sermaye unsuru |

Sermayeye ilave tarihi |

Azaltıma konu edilecek tutar |

Hesaplanan kurumlar vergisi |

Gelir vergisi kesintisi |

|

Yeniden değerleme artışı |

28/11/2022 |

3.000.000 TL |

(3.000.000 TLx0,20*)= 600.000 TL |

(2.400.000 TLx0,10**) = 240.000 TL |

|

Geçmiş yıl karı |

28/11/2022 |

2.000.000 TL |

- |

(2.000.000 TLx0,10**) = 200.000 TL |

|

Enflasyon düzeltmesi olumlu farkı |

14/7/2017 |

1.000.000 TL |

(1.000.000 TLx0,20*)= 200.000 TL |

(800.000 TLx0,10**) = 80.000 TL |

|

Nakdi sermaye |

- |

3.000.000 TL |

- |

- |

|

TOPLAM |

9.000.000 TL |

800.000 TL |

520.000 TL |

|

(*) 2024 yılında kurumlar vergisi oranının %20 olduğu kabul edilmiştir.

(**) 2024 yılında kar dağıtımına bağlı vergi kesintisi oranının %10 ve ortakların gerçek kişi olduğu varsayılmıştır.

32.4.6. Geçmiş yıl zararlarının mahsubu suretiyle sermaye azaltımı

Kurumlar vergisi mükellefleri geçmiş yıl zararlarının mahsubu suretiyle de sermaye azaltımında bulunabilmektedirler. Geçmiş yıl zararları nedeniyle bilançoda oluşan açığın kapatılmasına ilişkin hükümler esas itibarıyla 6102 sayılı Türk Ticaret Kanununda düzenlenmektedir.

Geçmiş yıl zararlarının mahsubu suretiyle sermaye azaltılması durumunda, bu şekilde azaltıma konu edilen sermaye unsurları, Tebliğin “32.4.2.” bölümünde yapılan açıklamalara göre tespit edilecektir. Ancak, geçmiş yıl zararlarının sermayeye mahsup edilmesi işleminde Kanunun 32/B maddesi hükmüne göre ortaklara nakden veya hesaben yapılmış bir ödeme söz konusu olmadığından, bu mahsup işlemi kar payı dağıtımı/ana merkeze aktarılan tutar olarak değerlendirilmeyecek ve azaltıma konu edilen sermaye unsurları üzerinden vergi kesintisi yapılmayacaktır.

Bununla birlikte, geçmiş yıl zararlarının sermaye azaltımı suretiyle mahsubunda, sermayeye eklenen öz sermaye kalemlerinin içerisinde sermaye azaltımı esnasında kurumlar vergisine tabi tutulması gereken bir unsur olması halinde, azaltıma konu edilen tutarın tespitinde Tebliğin “32.4.2.” ila “32.4.5.” bölümlerinde yapılan açıklamalar dikkate alınmak suretiyle vergileme yapılacaktır.

Örnek: (PRS) A.Ş.’nin toplam sermayesi 10.000.000 TL olup, bu tutarın 5.000.000 TL’si ortaklarca işletmeye konulan nakdi sermayeden, 1.000.000 TL’si Vergi Usul Kanununun (VUK) 280/A maddesi hükmüne istinaden ayrılan ve 26/10/2013 tarihinde sermayeye ilave edilen özel fondan, 4.000.000 TL’si ise aynı tarihte sermayeye eklenen olağanüstü yedeklerden oluşmaktadır.

Anılan kurum tarafından bilançoda yer alan 2.500.000 TL tutarındaki geçmiş yıl zararının sermayeden mahsubu amacıyla sermaye azaltımı kararı alınmış ve bu karar 26/1/2023 tarihinde tescil edilmiştir.

Buna göre, öz sermaye kalemlerinin sermayeye ilave edilmesinden itibaren beş tam yıl geçtikten sonra mükellef kurum tarafından sermaye azaltılması nedeniyle, azaltılan sermaye unsurları Tebliğin “32.4.2.” ve “32.4.3.” bölümlerinde yapılan açıklamalar çerçevesinde sermaye unsurlarının toplam sermaye içerisindeki oranları dikkate alınmak suretiyle tespit edilecektir.

Kurumun sermaye azaltım kararından önce toplam sermayesi 10.000.000 TL olduğundan, bu sermaye içerisinde; Vergi Usul Kanununun 280/A maddesi hükmüne istinaden ayrılan ve sermayeye ilave edilen özel fon %10 (1.000.000 TL/10.000.000 TL), olağanüstü yedek akçeler %40 (4.000.000 TL/10.000.000 TL) ve nakdi sermaye %50’lik (5.000.000 TL/ 10.000.000 TL) kısmı oluşturmaktadır.

Bu bağlamda, azaltıma konu edilen 2.500.000 TL’lik sermayenin; 250.000 TL’sinin VUK’a göre ayrılan özel fondan, 1.000.000 TL’sinin sermayeye eklenmiş olağanüstü yedeklerden ve 1.250.000 TL’sinin ise ortaklarca işletmeye konulan ve vergilendirilmeyecek nakdi sermayeden karşılandığı kabul edilecektir. Kanunun 32/B maddesi hükmüne istinaden azaltıma konu edilen tutar üzerinden vergi kesintisi yapılmayacağından, özel fonlar ile olağanüstü yedeklerden azaltıma konu edilen tutar üzerinden vergi kesintisi söz konusu olmayacaktır.

Diğer taraftan, VUK 280/A hükmüne istinaden ayrılan ve sermayeye eklenen özel fonun sermaye azaltımına konu edilmesi nedeniyle bu tutar üzerinden kurumlar vergisi hesaplanması gerekmektedir.

|

26/1/2023 tarihinde azaltıma konu edilen sermaye unsuru |

Sermayeye ilave tarihi |

Azaltıma konu edilecek tutar |

Hesaplanan kurumlar vergisi |

Gelir vergisi kesintisi |

|

VUK 280/A hükmüne istinaden ayrılan özel fon |

26/10/2013 |

(2.500.000x0,10)=250.000 TL |

(250.000x0,20*) =50.000 TL |

- |

|

Olağanüstü yedekler |

26/10/2013 |

(2.500.000x0,40)=1.000.000 TL |

- |

- |

|

Nakdi sermaye |

- |

(2.500.000x0,50)=1.250.000 TL |

- |

- |

|

TOPLAM |

2.500.000 TL |

50.000 TL |

- |

|

(*) 2023 yılında kurumlar vergisi oranının %20 olduğu varsayılmıştır.

32.4.7. Devir ve bölünme işlemleri nedeniyle sermaye azaltılması

Kurumlar Vergisi Kanununun 19 uncu maddesinin birinci ve ikinci fıkralarında devre ilişkin hükümlere yer verilmiş olup, aynı maddenin üçüncü fıkrasının (a) ve (b) bentlerinde de tam bölünme ve kısmi bölünme olarak kabul edilen işlemler tanımlanmıştır. Kanunun 20 nci maddesinde ise 19 uncu madde kapsamında yapılan işlemler nedeniyle doğan karların hesaplanmayacağı ve vergilendirilmeyeceği hüküm altına alınmıştır.

Bu kapsamda, Kanunun 19 uncu maddesinin birinci ve ikinci fıkrası birleşmenin özel bir türünü devir olarak tanımlamakta, tam mükellef kurumlar arasında kayıtlı değerler üzerinden ve kül halinde devralma suretiyle gerçekleştirilen işlemler devir olarak nitelendirilmektedir.

Tam bölünme işlemlerinde tam mükellef bir sermaye şirketi, tasfiyesiz olarak infisah etmek suretiyle bilançosunda yer alan kıymetleri kayıtlı değerleri üzerinden mevcut veya yeni kurulacak iki veya daha fazla tam mükellef sermaye şirketine devretmekte ve karşılığında devreden sermaye şirketinin ortaklarına yeni kurulan kurum sermayesini temsil eden iştirak hisseleri verilmektedir.

Kısmi bölünme işlemleri ise taşınmazlar ile bilançoda yer alan ve en az iki tam yıl süreyle elde tutulan iştirak hisseleri ya da üretim veya hizmet işletmelerinin bir veya birkaçının mevcut veya yeni kurulacak tam mükellef bir sermaye şirketine kayıtlı değerleri üzerinden belirli şartlar dâhilinde ayni sermaye olarak konulması şeklinde tanımlanmaktadır. Kısmi bölünme işlemlerinde devredilen varlıklara karşılık edinilen devralan şirket hisseleri, devreden şirkette kalabileceği gibi doğrudan bu şirketin ortaklarına da verilebilmektedir. Hisse senetlerinin ortaklara verildiği durumda bölünen şirkette sermaye azaltımına gidilmesi gerekmektedir.

Diğer taraftan; gerek devir işlemleri, gerekse tam ve kısmi bölünme işlemleri öncesinde devrolunan veya bölünen kurumun sermayesinde ayni ve nakdi sermaye dışında, başka bir hesaba nakledilmesi veya işletmeden çekilmesi halinde kurumlar vergisine ve/veya vergi kesintisine tabi tutulacak öz sermaye kalemleri de bulunabilmektedir.

32.4.7.1. Devir işlemleri sonrasında yapılan sermaye azaltımı

Kurumlar Vergisi Kanununun 19 uncu maddesi kapsamında yapılan devir işlemlerinde, devir olunan şirketin bilançosundaki hesapların kayıtlı değerler üzerinden ve kül halinde devralan şirketin bilançosuna geçirilmesi ve sermayeye ilave edilmiş olan öz kaynak kalemlerinin de devralan şirketin sermayesinin alt hesaplarında izlenmesi gerekmektedir. Devir işlemleri kapsamında şirket sermayesinden devrolunan unsurlar bu aşamada kurumlar vergisine ve/veya vergi kesintisine tabi tutulmayacaktır. Ancak, ilerleyen dönemlerde söz konusu sermaye unsurlarını devralan şirkette sermaye azaltımına gidilmesi halinde, azaltılan sermaye unsurlarının niteliğine göre Tebliğin “32.4.2”. ila “32.4.6.” bölümlerinde yapılan açıklamalar çerçevesinde vergileme yapılması gerekmektedir. Bu durumda, Kanunun 32/B maddesinde hüküm altına alınan beş tam yıllık sürenin tespitinde, sermaye unsurlarının devreden şirketin sermayesinde kaldığı süreler de devralan şirketler tarafından dikkate alınacaktır.

32.4.7.2. Tam bölünme işlemleri sonrasında yapılan sermaye azaltımı

Kanunun 19 uncu maddesi kapsamındaki tam bölünme işlemi sonucunda kurulacak şirketlerin, bölünen kurum bilançosunun aktif ve pasifinde yer alan kalemleri bölünme tarihindeki kayıtlı değerleri üzerinden devralmaları ve bu varlıkları aynen bilançolarına geçirmeleri gerekmektedir. Bölünen kurum sermayesinin başka bir hesaba nakledilmesi veya işletmeden çekilmesi durumunda vergiye tabi tutulması gereken unsurları barındırması durumunda ise bu kalemler de kayıtlı değerleriyle yeni kurulacak şirketlerin sermayesine devrolunacağından, bölünen şirketin sermayesinden devrolunan unsurlar, bu aşamada kurumlar vergisine ve/veya vergi kesintisine tabi tutulmayacaktır. Ancak, söz konusu sermaye unsurlarını devralan şirketlerde sermaye azaltımına gidilmesi halinde, azaltılan sermaye unsurlarının niteliğine göre Tebliğin “32.4.2.” ila “32.4.6.” bölümlerinde yapılan açıklamalar çerçevesinde vergileme yapılması gerekmektedir.

Bu durumda da, Kanunun 32/B maddesinde hüküm altına alınan beş tam yıllık sürenin tespitinde, sermaye unsurlarının devreden şirketin sermayesinde kaldığı süreler de devralan şirketler tarafından dikkate alınacaktır.

Örnek: (BCD) Ltd. Şti. Kurumlar Vergisi Kanununun 19 uncu maddesi kapsamında tam bölünme suretiyle tasfiyesiz infisah edecek olup, söz konusu kurumun bilançosunda yer alan kıymetler bölünme tarihi itibarıyla aşağıdaki gibidir.

|

AKTİF |

PASİF |

|||

|

Kasa |

100.000 |

Borçlar |

50.000 |

|

|

Banka |

300.000 |

Sermaye |

800.000 |

|

|

Taşınmazlar |

400.000 |

Yedekler |

150.000 |

|

|

Demirbaşlar |

200.000 |

|||

|

TOPLAM |

1.000.000 |

TOPLAM |

1.000.000 |

|

Kurumun 800.000 TL olan sermayesi, kuruluş aşamasında işletmeye konulan 400.000 TL tutarındaki nakdi sermaye ile 26/2/2018 tarihinde sermayeye eklenen; 100.000 TL enflasyon düzeltmesi olumlu farkları ve 300.000 TL geçmiş yıl karlarından oluşmaktadır.

(BCD) Ltd. Şti.’nin bilançosunda yer alan kıymetler, kayıtlı değerleri üzerinden bölünme tarihi olan 9/12/2022 tarihinde yeni kurulan (EFG) A.Ş. ve (ŞTU) Ltd. Şti.’ne aşağıdaki şekilde devredilmiştir. Bölünen kurumun sermayeye ilave edilmiş olan öz kaynak unsurlarının yeni kurulan şirketlere aktarılan değerlerle orantılı şekilde devredildiği kabul edilmiştir. Tam bölünme işlemi sonrası yeni kurulan şirketlerin bilançoları ise aşağıdaki gibidir.

|

(EFG) A.Ş. |

(ŞTU) Ltd. Şti. |

|||||||||

|

AKTİF |

PASİF |

AKTİF |

PASİF |

|||||||

|

Kasa |

50.000 |

Sermaye |

400.000 |

Kasa |

50.000 |

Borçlar |

50.000 |

|||

|

-Nakdi sermaye |

200.000 |

|||||||||

|

-Geçmiş yıl karları |

150.000 |

|||||||||

|

-Enflasyon |

50.000 |

|||||||||

|

düzeltmesi olumlu |

||||||||||

|

farkları |

||||||||||

|

Demirbaşlar |

200.000 |

Yedekler |

100.000 |

Banka |

300.000 |

Sermaye |

400.000 |

|||

|

-Nakdi sermaye |

200.000 |

|||||||||

|

-Geçmiş yıl karları |

150.000 |

|||||||||

|

-Enflasyon düzeltmesi |

50.000 |

|||||||||

|

olumlu farkları |

||||||||||

|

Taşınmaz |

250.000 |

Taşınmaz |

150.000 |

Yedekler |

50.000 |

|||||

|

TOPLAM |

500.000 |

TOPLAM |

500.000 |

TOPLAM |

500.000 |

TOPLAM |

500.000 |

|||

Tam bölünme sonrası, (EFG) A.Ş.’nin 400.000 TL tutarındaki sermayesinin 200.000 TL’sinin nakdi sermayeden, 150.000 TL’sinin geçmiş yıl karlarından ve 50.000 TL’sinin enflasyon düzeltmesi olumlu farklarından oluştuğu kabul edilecektir.

Diğer taraftan, (ŞTU) Ltd. Şti.’nin 400.000 TL tutarındaki sermayesinin ise 200.000 TL’sinin nakdi sermayeden, 150.000 TL’sinin geçmiş yıl karlarından ve 50.000 TL’sinin enflasyon düzeltmesi olumlu farklarından oluştuğu kabul edilecektir.

Bu defa, (ŞTU) Ltd. Şti. 18/12/2024 tarihinde 150.000 TL sermaye azaltımı kararı almış ve anılan karar 29/12/2024 tarihinde tescil edilmiştir. Tam bölünme işlemi kapsamında bölünen kurum olan (BCD) Ltd. Şti.’nin sermayesinde yer alan unsurlar kayıtlı değerleriyle (ŞTU) Ltd. Şti.’ne devrolunduğundan, sermayede kalma süresi olarak aranılan beş tam yıllık sürenin tespitinde, bölünen kurumda geçen süreler de dikkate alınacaktır.

Buna göre, sermaye azaltımı kararının tescil tarihi itibarıyla (ŞTU) Ltd. Şti.’nin sermayesinde yer alan unsurlar, bölünen kurum olan (BCD) Ltd. Şti.’nin sermayesine 26/2/2018 tarihinde ilave olduğundan ve bu unsurlar (BCD) Ltd. Şti. ile (ŞTU) Ltd. Şti.’nin sermayesinde toplamda beş tam yıldan fazla süreyle kaldığından, azaltıma konu edilecek tutar Tebliğin “32.4.3.” bölümünde yapılan açıklamalara göre tespit edilecektir.

(ŞTU) Ltd. Şti.’nin, sermaye azaltım kararından önce toplam sermayesi 400.000 TL olduğundan, bu sermaye içerisinde; enflasyon düzeltmesi olumlu farkları %12,5 (50.000 TL/400.000 TL), geçmiş yıl karları %37,5 (150.000 TL/400.000 TL) ve nakdi sermaye %50’lik (200.000 TL/400.000 TL) kısmını oluşturmaktadır.

Mükellefin azaltıma konu edilen sermayesinin 150.000 TL olduğu hususu dikkate alındığında, sermayenin; 18.750 TL’sinin (150.000x0,125) enflasyon düzeltmesi olumlu farklarından, 56.250 TL’sinin (150.000x0,375) geçmiş yıl karlarından ve 75.000 TL’sinin (150.000x0,50) nakdi sermayeden azaltıldığı kabul edilecek ve hesaplamalar aşağıdaki gibi olacaktır.

|

Azaltılan sermaye unsuru |

Sermayeye ilave tarihi |

Azaltıma konu edilecek tutar |

Hesaplanan kurumlar vergisi |

Gelir vergisi kesintisi |

|

Geçmiş yıl karı |

26/2/2018 |

(150.000TLx0,375)= 56.250 TL |

- |

(56.250 TLx0,10**) = 5.625 TL |

|

Enflasyon düzeltmesi olumlu farkı |

26/2/2018 |

(150.000 TLx0,125)= 18.750 TL |

(18.750 TLx0,20*)= 3.750 TL |

(15.000 TL x 0,10**) = 1.500 TL |

|

Nakdi sermaye |

26/2/2018 |

(150.000TLx0,50)= 75.000 TL |

- |

- |

|

TOPLAM |

150.000 TL |

3.750 TL |

7.125 TL |

|

(*) 2024 yılında kurumlar vergisi oranının %20 olduğu kabul edilmiştir.

(**) 2024 yılında kar dağıtımına bağlı vergi kesintisi oranının %10 ve ortakların gerçek kişi olduğu varsayılmıştır.

32.4.7.3. Kısmi bölünme işlemleri nedeniyle yapılan sermaye azaltımı

Kanunun 19 uncu maddesi kapsamında gerçekleşen kısmi bölünme işlemi sonucunda, devredilen varlıklara karşılık edinilen devralan şirket hisseleri, devreden şirkette kalabileceği gibi doğrudan bölünen şirketin ortaklarına da verilebilmektedir. Kısmi bölünme dolayısıyla yapılacak sermaye azaltımında ise Türk Ticaret Kanununun ilgili hükümleri uygulanacaktır. Bu kapsamda, kısmi bölünme sonucunda sermaye konulan şirketten alınan hisselerin devreden şirket ortaklarına verilmesi nedeniyle devreden şirket nezdinde sermaye azaltımına gidilmesi gerekmektedir.

Kısmi bölünme kapsamında gerçekleşen devirler nedeniyle yapılan sermaye azaltımında, sermayeye eklenmiş olan unsurların devralan şirkete devredilmesi ve bu şirket nezdinde söz konusu unsurların takip edilmesi halinde, bölünen şirket nezdindeki sermaye azaltımı nedeniyle bu aşamada herhangi bir vergileme söz konusu olmayacaktır.

Kısmi bölünme sonrası sermaye unsurlarını devralan şirket nezdinde sermaye azaltımına gidilmesi halinde ise azaltılan sermaye unsurlarının niteliğine göre Tebliğin “32.4.2.” ila “32.4.6.” bölümlerinde yapılan açıklamalar çerçevesinde gerekli vergileme işlemleri yapılacaktır. Bu durumda da, Kanunun 32/B maddesinde hüküm altına alınan beş tam yıllık sürenin tespitinde, öz sermaye kalemlerinin devreden şirketin sermayesinde kaldığı süreler de devralan şirket tarafından dikkate alınacaktır.

Örnek: (BDE) A.Ş.’nin aktifinde 1.500.000 TL bedelle kayıtlı üretim işletmesi, kayıtlı değeri üzerinden (UVY) A.Ş.’ye kısmi bölünme kapsamında devredilmiş, anılan devir işlemi 14/2/2018 tarihinde tescil edilmiş ve bu devir karşılığında (UVY) A.Ş.’den alınan hisse senetleri ortaklara verilmiştir.

(BDE) A.Ş. tarafından yapılan sermaye azaltımının; 500.000 TL’si nakdi sermayeden, 400.000 TL’si 24/6/2015 tarihinde sermayeye ilave edilen enflasyon düzeltmesi olumlu farkından ve 600.000 TL’si ise aynı tarihte sermayeye ilave edilen olağanüstü yedeklerden karşılanmıştır.

Sermayesi 2.500.000 TL olan ve nakdi sermayeden oluşan (UVY) A.Ş.’nin, (BDE) A.Ş.’den devir aldığı tutarlar da dikkate alınarak yapmış olduğu sermaye artışı sonucu sermayesi 4.000.000 TL olmuştur. Bu tutarın; 3.000.000 TL’si ayni ve nakdi sermayeden,

400.000 TL’si enflasyon düzeltmesi olumlu farkından, 600.000 TL’si ise olağanüstü yedeklerden oluşmaktadır. Anılan şirket tarafından 18/1/2023 tarihinde tescil edilen kararla 2.000.000 TL sermaye azaltımı kararı alınmıştır.

Buna göre, sermaye azaltımı kararının tescil tarihi itibarıyla (UVY) A.Ş.’nin, sermayesinde yer alan unsurlar, kısmi bölünen (BDE) A.Ş.’nin sermayesine 24/6/2015 tarihinde ilave olduğundan ve bu unsurlar (BDE) A.Ş. ile (UVY) A.Ş.’nin sermayesinde toplamda beş tam yıldan fazla süreyle kaldığından, azaltıma konu edilecek sermaye unsurları ve tutarlar Tebliğin “32.4.3.” bölümünde yapılan açıklamalara göre tespit edilecektir.

Mükellefin toplam sermayesinin 4.000.000 TL olduğu hususu dikkate alındığında, sermayenin %75’i ayni ve nakdi sermayeden, %10’u enflasyon düzeltmesi olumlu farklarından, %15’i ise sermayeye ilave edilen olağanüstü yedeklerden kaynaklandığından, azaltıma konu sermaye unsurları ile buna ilişkin vergi hesaplaması aşağıdaki gibi olacaktır.

|

18/1/2023 tarihinde azaltıma konu edilen sermaye unsuru |

Sermayeye ilave tarihi |

Azaltıma konu edilecek tutar |

Hesaplanan kurumlar vergisi |

Gelir vergisi kesintisi |

|

Enflasyon düzeltmesi olumlu farkı |

24/6/2015 |

(2.000.000 TLx0,10) = 200.000 TL |

(200.000 TLx0,20*) = 40.000 TL |

(160.000 TL x 0,10**) = 16.000 TL |

|

Olağanüstü yedekler |

24/6/2015 |

(2.000.000x0,15) = 300.000 TL |

- |

(300.000 TL x 0,10**) = 30.000 TL |

|

Nakdi sermaye |

- |

(2.000.000 TLx0,75) = 1.500.000 TL |

- |

- |

|

TOPLAM |

2.000.000 TL |

40.000 TL |

46.000 TL |

(*) 2023 yılında kurumlar vergisi oranının %20 olduğu kabul edilmiştir.

(**) 2023 yılında kar dağıtımına bağlı vergi kesintisi oranının %10 ve ortakların gerçek kişi olduğu varsayılmıştır.

32.4.8. Sermaye şirketlerinin kendi hisselerini iktisap etmesi sonucu yapılan sermaye azaltımı

Gelir Vergisi Kanununun 94 üncü maddesinin dördüncü fıkrasında, tam mükellef sermaye şirketlerinin iktisap ettikleri kendi hisse senetleri ve ortaklık paylarıyla ilgili hükümlere yer verilmiş olup, Tebliğin “15.6.7.” bölümünde de konuyla ilgili gerekli açıklamalar yapılmıştır.

Anılan Kanun hükmüne istinaden, tam mükellef sermaye şirketlerinin iktisap ettikleri kendi hisse senetleri veya ortaklık paylarını sermaye azaltımı yoluyla itfa etmeleri halinde, iktisap bedeli ile hisse senetlerinin veya ortaklık paylarının itibari değeri arasındaki olumsuz farkın, sermaye azaltımına ilişkin kararın ticaret siciline tescil edildiği tarih itibarıyla sermaye şirketleri nezdinde %15 oranında vergi kesintisine tabi tutulması gerekmektedir.

Söz konusu madde hükmü esas itibarıyla kendi paylarını iktisap eden ve iktisap ettikleri bu kıymetleri sermaye azaltımı yoluyla itfa eden sermaye şirketlerinin, kendi hisse senetleri ve ortaklık paylarının iktisabına ilişkin ödenen bedel ile bu varlıkların itibari değeri arasındaki farkın şirketler için dağıtılmış kar payı olarak kabul edileceği ve bu tutar üzerinden Kanunda belirtilen %15 oranında vergi kesintisi yapılması gerektiğine yönelik hususları düzenlemektedir. Sermaye azaltımında vergilemeye yönelik hükümler içeren Kurumlar Vergisi Kanununun 32/B maddesi ise kurumlar tarafından yapılan sermaye azaltımında sermayenin hangi unsurundan ne kadar azaltılacağına yönelik hükümler ihtiva etmektedir. Bu bağlamda, söz konusu Kanun maddeleri birbirinden farklı iki hususu düzenlemekte olup, sermaye azaltımı dolayısıyla azaltılan tutar üzerinden yapılması gereken vergi kesintisi ile sermaye şirketlerinin iktisap ettikleri kendi payları üzerinden dağıtılmış kar payı sayılan ve vergi kesintisi yapılan tutar birbirinden farklı kaynakları ihtiva etmektedir.

Örnek : (TBN) A.Ş.'nin hisse senetlerinin itibari değeri her bir hisse için 100 TL'dir. (TBN) A.Ş.'nin ortağı olan (DNZ) Ltd. Şti.'nin aktifinde bulunan (TBN) A.Ş.'ye ait 100 TL itibari değerle kayıtlı 150 adet hisse senedi, (TBN) A.Ş. tarafından 15/12/2021 tarihinde 45.000 TL bedel karşılığında satın alınmıştır.

(TBN) A.Ş. 45.000 TL'ye iktisap ettiği kendi hisse senetleri için sermaye azaltımı kararı almış ve itibari değeri 100 TL olan 150 adet hisse senedi için alınan itfa kararını 7/12/2022 tarihinde ticaret sicilinde tescil ettirmiştir.

Buna göre, (TBN) A.Ş. 7/12/2022 tarihi itibarıyla, hisse senetlerinin iktisap bedeli ile itibari değeri arasındaki fark olan 30.000 TL [45.000 – (150 x 100)] üzerinden %15 oranında vergi kesintisi yapacak ve 4.500 TL (30.000 TL x %15) vergiyi Aralık/2022 dönemi muhtasar ve prim hizmet beyannamesiyle beyan ederek ödeyecektir.

Diğer taraftan, sermaye azaltımında bulunan (TBN) A.Ş.’nin azaltım kararı öncesindeki bilançosundaki sermaye hesabında 1.500.000 TL yer almakta olup, bu tutarın;

- 750.000 TL’si ayni ve nakdi sermayeden,

- 450.000 TL’si 7/5/2019 tarihinde sermayeye ilave edilen enflasyon düzeltmesi olumlu farkından,

- 300.000 TL’si 7/5/2019 tarihinde sermayeye ilave edilen geçmiş yıl karlarından oluşmaktadır.

Bu durumda; sermaye kalemlerinin sermayeye eklendiği tarihten itibaren beş tam yıl geçmediği için azaltımın Tebliğin “32.4.4.” bölümünde yapılan açıklamalara göre gerçekleştiği kabul edilecektir. Sermaye azaltımına konu edilen tutar hisse senetlerinin itibari değeri kadar 15.000 TL (100TL x 150) olup, bu tutarın tamamının kurumlar vergisine ve kar dağıtımına veya ana merkeze aktarılan tutara bağlı vergi kesintisine tabi tutulacak öz sermaye kalemi olan enflasyon düzeltmesi olumlu farklarından kaynaklandığı kabul edilecektir.”

MADDE 10- Bu Tebliğ yayımı tarihinde yürürlüğe girer.

MADDE 11- Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

Yaş Sınırının Kaltığı EYT Düzenlemesi İle İlgili 15 Soru, 15 Cevap

Cumhurbaşkanı Erdoğan, emeklilikte yaşa takılanlar (EYT) düzenlemesinin detaylarını açıkladı. Peki, düzenleme kimleri kapsıyor, hangi şartlar geçerli? İşte EYT'de 15 soru 15 cevap!

EYT KİMLERİ KAPSIYOR?

8 Eylül 1999 öncesi sigorta girişi olanlar EYT kapsamına giriyor. Bu tarihten sonra hizmet başlangıcı olanlar ise düzenlemeden yararlanamayacak.

EYT ŞARTLARI NELER?

1999 öncesi işe girişi olanlardan kadınlar için 5 bin prim günü (!) ve 20 yıl sigortalılık süresi, erkekler için 5 bin prim günü ve 25 yıl sigortalılık süresi gerekiyor.

YAŞ SINIRI VAR MI?

Erdoğan`ın açıklamasına göre, emelilik hakkının kullanılması hususunda herhangi bir yaş sınırı uygulanmayacak.

KAÇ KİŞİ EMEKLİ OLABİLECEK?

Yaklaşık 2 milyon 250 bin kişi emekli olma hakkına kavuşacak.

SSK, BAĞ-KUR, EMEKLİ SANDIĞI AYRIMI VAR MI?

Yaş şartı olmadan emekliliğe imkan sağlayan düzenleme, eski sistemdeki SSK, Bağ-Kur, Emekli Sandığı ayrımı olmaksızın mevcut yapıdaki herkes için geçerli.

HEMEN EMEKLİ OLMAK İSTEMEYENLER NE YAPACAK?

Taşerondan kadroya alınanlardan hemen emekli olmayı tercih etmeyecekler için ayrı bir geçiş düzenlemesi hazırlanacak.

KIDEM TAZMİNATI İÇİN DESTEK VERİLECEK Mİ?

Kıdem tazminatları için işverenlere yönelik KGF destekli kredi paketi devreye alınacak.

ÇALIŞMAYA DEVAM EDENLER NE YAPACAK?

Emekli olduktan sonra sosyal güvenlik destek primi ödeyerek çalışmaya devam edecek vatandaşlar için sosyal sigorta prim teşviki getirilecek.

EYT NE ZAMAN DEVREYE GİRECEK?

Düzenlemenin Meclis`e sunulmasının ardından ocak ayında görüşülmesi bekleniyor.

BAŞVURU NASIL YAPILIR?

Emeklilik için gereken prim günü sayısına e-Devlet üzerinden erişilebiliyor. EYT`den emeklilik hakkı kazananlar, başvuruyu SGK`ya gitmeden, e-Devlet üzerinden yapabilecek.

EYT'DE EN DÜŞÜK MAAŞ NE OLACAK? MAAŞLARDA BİR FARKLILIK OLACAK MI?

Öte yandan Milliyet yazarı Cem Kılıç ilk maaşın ne zaman ödeneceği sorusuna cevap verdi. Kılıç açıklamasında şu ifadeleri kullandı: "EYT ile gelen emekli normal emeklilik koşullarından hiçbir farkı yok. EYT yeni bir aylık bağlama sistemi getirmiyor. Bu bağlamda kişinin emekli aylığını belirleyecek olan prim günleri ve üzerinden prim yatırılan kazançlarıdır. Bu kazançların seviyesi emekli aylığını tespit eden temel unsur olacaktır. Emekli aylığı belirleme yöntemi tektir. Yeni bir hesaplama formülü geliştirilmiyor. En düşük emekli aylığının ne olacağı ocak ayında belli olacak. Taban aylık yükselirse yeni emekli olacaklar da bunda etkilenecektir.

ÇALIŞMAK İSTEYENLER DEVAM EDEBİLECEK Mİ?

Elbette, emekli olup aynı iş yerinde çalışmak isteyen ve bunu işveren de kabul etmişse bu kişiler çalışmaya devam edebilirler, daha önce prim dezavantajı vardı emekli çalıştırmanın şimdi bu dezavantaj da ortadan kaldırılmış oldu.

BORÇLANMA İLE EYT'Lİ OLUNUR MU?

Askerlik borçlanmasıyla EYT kapsamına girilebilir. Eğer askerlik hizmeti sigorta başlangıcından önce yapıldıysa ve 8 Eylül 99’a kadar başlangıç oluyorsa faydası var. Bunun dışındaki diğer borçlanmalar sadece prim gününü kazandırır.

STAJ SÜRESİ EMEKLİLİK BAŞLANGICI OLARAK SAYILIR MI?

O konuyla ilgili Cumhurbaşkanı bir detay vermedi. Muhtemeldir ki bu yasa teklifi içerisinde yer almayacak gibi gözüküyor. Yine temkinli olmakta fayda var yasa teklifinin detaylarını gördükten sonra daha net bir yorum yapabilir.

YAŞ SINIRLAMASININ KALDIRILMASINI NASIL DEĞERLENDİRİRSİNİZ?

“Çok olumlu bir gelişme, uzun yıllardır bu konu zaten talep edilmekteydi bu konuda ciddi örgütlülük sağlandı. Talep edenler aslında bu günlere gelinmenin taşlarını yollarını kendileri yapmış oldular. Yaş koşulu gelmiş olsaydı EYT düzenlemesi bir şey ifade etmeyecekti. Sadece bir grup mutlu olacaktı. Şimdi ilk planda 2 milyon 250 bin daha sonra 3.5 milyon kişi daha eklenerek 5.5 milyon kişinin 99 yılında gelen olumsuz koşulları kaldırılmış oldu.

Ocak ayında yasalaşacaktır. Yasalaştığı andan itibaren de 1 ay sonra emekli olmak isteyenler emeklilik dilekçelerini vererek SGK müdürlüklerine ya da e-Devlet'ten vererek emeklilik hakkını elde edeceklerdir. Ocak ayında başvurdukları halde şubat ayında emekli olabilecekler."

Devlet Memurlarına Ödenecek Zam ve Tazminatlara İlişkin Kararda Değişiklik Yapılması ve Aynı Kararın 2023 Yılında da Uygulanmasına Dair Karar (Karar Sayısı: 6617) Resmi Gazetede Yayımlandı

29 Aralık 2022 Tarihli Resmi Gazete

Sayı: 32058

Karar Sayısı: 6617

Ekli “Devlet Memurlarına Ödenecek Zam ve Tazminatlara İlişkin Kararda Değişiklik Yapılması ve Aynı Kararın 2023 Yılında da Uygulanmasına Dair Karar”ın yürürlüğe konulmasına, 657 sayılı Devlet Memurları Kanununun 152 nci maddesi gereğince karar verilmiştir.

28 Aralık 2022

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

DEVLET MEMURLARINA ÖDENECEK ZAM VE TAZMİNATLARA İLİŞKİN KARARDA DEĞİŞİKLİK YAPILMASI VE AYNI KARARIN 2023 YILINDA DA UYGULANMASINA DAİR KARAR

MADDE 1- 17/4/2006 tarihli ve 2006/10344 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Devlet Memurlarına Ödenecek Zam ve Tazminatlara İlişkin Karar ve eki cetvellerin, bu Kararda yer alan değişikliklerle birlikte uygulanmasına 2023 yılında da devam olunur.

MADDE 2- Aynı Kararın eki (III) sayılı “Diğer Tazminatlar” Cetvelinin “A. Eğitim Öğretim Tazminatı” bölümünün (I) numaralı sırasının (b) bendinde yer alan “20” ve “15” ibareleri sırasıyla “60” ve “50” şeklinde, (c) bendinde yer alan “40” ve “30” ibareleri sırasıyla “120” ve “100” şeklinde değiştirilmiştir.

MADDE 3- Bu Kararın;

a) 2 nci maddesi 15/1/2023 tarihinde,

b) Diğer hükümleri 1/1/2023 tarihinde,

yürürlüğe girer.

MADDE 4- Bu Karar hükümlerini Cumhurbaşkanı yürütür.

4447 Sayılı İşsizlik Sigortası Kanununun Geçici 10 uncu Maddesinin Uygulanma Süresinin 31/12/2023 Tarihine Kadar Uzatılması Hakkında Karar (Karar Sayısı: 6619)

Sigorta primi işveren desteği 2023 yılı sonuna kadar devam edecek.

Çalışan sigorta primlerinin işveren hisselerine ait tutarı için işverenlere İşsizlik Sigortası Fonu üzerinden sağlanan destek 2023 yılı sonuna kadar sürecek.

Resmi Gazete'nin bugünkü sayısında yayımlanan Cumhurbaşkanı kararına göre, işsizlik sigortası kanununun geçici 10. maddesinde yer alan, çalışanların prime esas kazançları üzerinden hesaplanan sigorta primlerinin işveren hisselerine ait bölümü için verilen desteğin 31 Aralık 2023 tarihine kadar sürmesi kararlaştırıldı.

Söz konusu madde hükmü uyarınca Cumhurbaşkanı'nın bu maddenin uygulanma süresini 2023 yılı sonuna kadar uzatma yetkisi bulunuyor.

29 Aralık 2022 Tarihli Resmi Gazete

Sayı: 32058

Karar Sayısı: 6619

4447 sayılı İşsizlik Sigortası Kanununun geçici 10 uncu maddesinin uygulanma süresinin 31/12/2023 tarihine kadar uzatılmasına, 4447 sayılı Kanunun geçici 10 uncu maddesinin onikinci fikrası gereğince karar verilmiştir.

28 Aralık 2022

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

193 Sayılı Gelir Vergisi Kanununun Geçici 67 nci Maddesinde Yer Alan Tevkifat Oranları Hakkında Karar (Karar Sayısı: 6618)

Türk Lirasında mevduata sağlanan stopaj desteğinin süresinin uzatılmasına ilişkin Cumhurbaşkanı Kararı Resmi Gazete’de yayımlandı.

Resmi Gazete'de yayımlanan Cumhurbaşkanı kararına göre; 31 Aralık’ta bitecek olan süre, destek karar ile 30 Haziran 2023 tarihine kadar uzatıldı.

Kararın 193 sayılı Gelir Vergisi Kanunun geçici 67’nci maddesinde yer alan tevkifat oranları hakkında ekli kararın yürürlüğe konulmasına, 193 sayılı kanunun mezkur maddesi gereğince karar verildiği belirtildi. Karar Resmi Gazete’de yayımlanarak yürürlüğe girdi.

29 Aralık 2022 Tarihli Resmi Gazete

Sayı: 32058

Karar Sayısı: 6618

193 sayılı Gelir Vergisi Kanununun geçici 67 nci maddesinde yer alan tevkifat oranları hakkındaki ekli Kararın yürürlüğe konulmasına, 193 sayılı Kanunun mezkûr maddesi gereğince karar verilmiştir.

28 Aralık 2022

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

28/12/2022 TARİHLİ VE 6618 SAYILI CUMHURBAŞKANI KARARININ EKİ KARAR

MADDE 1- 22/7/2006 tarihli ve 2006/10731 sayılı Bakanlar Kurulu Kararının eki Kararın geçici 2 nci maddesinde yer alan “31/12/2022” ibareleri “30/6/2023” şeklinde değiştirilmiştir.

MADDE 2- Aynı Kararın geçici 3 üncü maddesinde yer alan “31/12/2022” ibareleri “30/6/2023” şeklinde değiştirilmiştir.

MADDE 3- Aynı Kararın geçici 4 üncü maddesinde yer alan “31/12/2022” ibaresi “30/6/2023” şeklinde değiştirilmiştir.

MADDE 4- Aynı Kararın geçici 5 inci maddesinde yer alan “31/12/2022” ibaresi “30/6/2023” şeklinde değiştirilmiştir.

MADDE 5- Bu Karar yayımı tarihinde yürürlüğe girer.

MADDE 6- Bu Karar hükümlerini Hazine ve Maliye Bakanı yürütür.

2023 Yılı Asgari Ücret Üzerindeki Ücretlerin Vergilenmesi

Henüz Resmi Gazete’de yayımlanmamakla birlikte Cumhurbaşkanı’nca açıklanan Asgari Ücret Tespit Komisyonu Kararı uyarınca; milli seviyede tek asgari ücretin belirlenmesine karar verilmiş olup, 01.01.2023 –31.12.2023 tarihleri arasında milli seviyede tüm çalışanlar için aynı olarak uygulanmak üzere, işçinin bir günlük normal çalışma karşılığı asgari ücreti (333,60) üç yüz otuz üç lira altmış kuruş, aylık brüt tutarı da 10 bin 8 TL olmuştur.

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 82. maddesinde günlük kazanç sınırları tanımlanmış ve “5510 Sayılı Kanun gereğince alınacak prim ve verilecek ödeneklerin hesabına esas tutulan günlük kazancın alt sınırının, asgari ücretin otuzda biri, üst sınırının ise günlük kazanç alt sınırının 7,5 katı olacağı” hüküm altına alınmıştır.

Buna göre; 01.01.2023 – 31.12.2023 tarihleri arasında uygulanacak olan Sigorta Prim taban ve tavan tutarları şöyle olacaktır: