Mehmet Özdoğru

2023 Yılı Ücret Ve Ücret Dışındaki Gelirlere Uygulanacak Gelir Vergisi Tarifesi Resmi Gazetede Yayımlandı

Gelir Vergisi Kanunu’nun 103. maddesinde ücret gelirleri ile ücret dışındaki gelirler için uygulanan gelir vergisi tarifesi yer almaktadır. 7194 sayılı Kanun’un (RG: 07.12.2019) 17. maddesiyle, söz konusu maddede değişiklikler yapılmıştır. Bu kapsamda tarifeye 500.000 TL’yi aşan gelirler için yeni bir dilim eklenmiş ve bu dilimin vergi oranı %40 olarak belirlenmiştir.

Aynı Kanun’un mükerrer 123. maddesinin 3. fıkrası uyarınca, 103. maddede yer alan vergi tarifesinin gelir dilimi tutarlarının, her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanması gerekmektedir. Madde hükmü uyarınca bu şekilde hesaplanan tutarların yüzde 5'ini aşmayan kesirler dikkate alınmamaktadır.

Ayrıca Cumhurbaşkanı’nın da bu surette tespit edilen had ve tutarları yarısına kadar artırma veya indirme yetkisi bulunmaktadır.

2022 yılına ilişkin yeniden değerleme oranı %122,93 olarak hesaplanmış ve 24 Kasım 2022 tarihli Resmî Gazete’de yayımlanan 542 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile duyurulmuştur.

2023 yılında ücret ve ücret dışındaki gelirler için uygulanacak vergi tarifelerinin gelir dilimleri, yeniden değerleme oranı dikkate alınmak suretiyle Hazine ve Maliye Bakanlığı tarafından hesaplanmış ve 30 Aralık 2022 tarihli 2. mükerrer Resmî Gazete’de yayımlanan 323 seri numaralı Gelir Vergisi Genel Tebliği ile duyurulmuştur.

Söz konusu Tebliğ’deki bilgiler çerçevesinde, 2023 yılında elde edilen ücret ve ücret dışındaki gelirler için uygulanacak olan vergisi tarifeleri aşağıda dikkatinize sunulmaktadır:

1. 2023 yılında ücret gelirlerine uygulanacak gelir vergisi tarifesi

|

Gelir dilimi |

Vergi oranı |

|

70.000 TL’ye kadar |

%15 |

|

150.000 TL’nin 70.000 TL’si için 10.500 TL, fazlası |

%20 |

|

550.000 TL’nin 150.000 TL’si için 26.500 TL, fazlası |

%27 |

|

1.900.000 TL’nin 550.000 TL’si için 134.500 TL, fazlası |

%35 |

|

1.900.000 TL’den fazlasının 1.900.000 TL’si için 607.000 TL, fazlası |

%40 |

2. 2023 yılında ücret dışındaki gelirlere uygulanacak gelir vergisi tarifesi

|

Gelir dilimi |

Vergi oranı |

|

70.000 TL’ye kadar |

%15 |

|

150.000 TL’nin 70.000 TL’si için 10.500 TL, fazlası |

%20 |

|

370.000 TL’nin 150.000 TL’si için 26.500 TL, fazlası |

%27 |

|

1.900.000 TL’nin 370.000 TL’si için 85.900 TL, fazlası |

%35 |

|

1.900.000 TL’den fazlasının 1.900.000 TL’si için 621.400 TL, fazlası |

%40 |

2023 Yılı Gelir Vergisi Kanunu Kapsamında Uygulanacak Bazı Parasal Büyüklükler (Gelir Vergisi Genel Tebliği (Seri No: 323)

2023 Yılı İşverenlerce Hizmet Erbabına Verilen Destenlerden İstisnalar (Gelir Vergisi Genel Tebliği (Seri No: 322)

30 Aralık 2022 Tarihli Resmi Gazete

Sayı: 32059 (2. Mükerrer)

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 322)

BİRİNCİ BÖLÜM

Amaç ve Kapsam

Amaç ve kapsam

MADDE 1- (1) Bu Tebliğin amacı; 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununda 3/11/2022 tarihli ve 7420 sayılı Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanunla yapılan değişiklikler ile aynı Kanunun geçici 1 inci maddesinin uygulamasına ilişkin usul ve esasları düzenlemektir.

İKİNCİ BÖLÜM

İşverenlerce Hizmet Erbabına Verilen Yemek Bedeline İlişkin İstisna

Yasal düzenleme

MADDE 2- (1) 193 sayılı Kanunun 23 üncü maddesinin birinci fıkrasının 7420 sayılı Kanunun 2 nci maddesi ile değiştirilen (8) numaralı bendi aşağıdaki şekildedir.

“8. Hizmet erbabına işverenlerce yemek verilmek suretiyle sağlanan menfaatler (işverenlerce, işyerinde veya müştemilatında yemek verilmeyen durumlarda çalışılan günlere ait bir günlük yemek bedelinin 51 Türk lirasını aşmayan kısmı istisna kapsamındadır. Ödemenin bu tutarı aşması halinde aşan kısım ile bu amaçla sağlanan diğer menfaatler ücret olarak vergilendirilir.)”

Hizmet erbabına yemek verilmek suretiyle sağlanan menfaatlerde istisna uygulaması

MADDE 3- (1) Hizmet erbabına nakit ödeme yapılmaksızın yemek verilmek suretiyle sağlanan menfaatlerde;

a) İşverenlerce, hizmet erbabına işyerinde veya müştemilatında yemek verilmek suretiyle sağlanan menfaatler herhangi bir tutarla sınırlı olmaksızın,

b) İşverenlerce, hazır yemek hizmeti veren mükelleflerden satın alınan yemeğin, işyerinde veya müştemilatında hizmet erbabına verilmesi durumunda sağlanan menfaatler herhangi bir tutarla sınırlı olmaksızın,

c) İşverenlerce, işyerinde veya müştemilatında yemek verilmeyip yemek hizmeti veren işletmelerde bu hizmetin sağlandığı durumlarda, bu işletmelere yapılan ödemelerin her bir çalışan için çalışılan günlere ait bir günlük yemek bedelinin 51 Türk lirasını aşmayan kısmı,

ç) İşverenlerce, işyerinde veya müştemilatında yemek verilmediği ve yemek hizmetinin, yemek kartı ve/veya yemek çeki hizmeti veren işletmelerin yemek kartlarına yükleme yapılmak veya yemek çeki satın alınmak suretiyle verildiği durumlarda, her bir çalışan için çalışılan günlere ait bir günlük yemek bedelinin 51 Türk lirasını aşmayan kısmı,

gelir vergisinden istisna olup bu istisnaların uygulamasına yönelik açıklamalar 26/7/1995 tarihli ve 22355 sayılı Resmî Gazete’de yayımlanan Gelir Vergisi Genel Tebliği (Seri No:186)’nde yapılmıştır.

İşverenlerce hizmet erbabına nakit olarak verilen yemek bedelinde istisna

MADDE 4- (1) 7420 sayılı Kanunla, 1/12/2022 tarihinden itibaren uygulanmak üzere, 193 sayılı Kanunun 23 üncü maddesinin birinci fıkrasının (8) numaralı bendinin parantez içi hükmünde yapılan değişiklikle, işverenler tarafından hizmet erbabına işyerinde veya müştemilatında yemek verilmeyen durumlarda, yemek bedelinin nakit olarak verilmesi suretiyle sağlanan menfaatler de istisna kapsamına alınmıştır.

(2) Hizmet erbabına nakit olarak ödenen yemek bedelinin gelir vergisinden istisna edilebilmesi için;

a) İşverenler tarafından işyerinde veya müştemilatında yemek verilmemesi,

b) Günlük yemek bedelinin 51 Türk lirasını aşmaması,

c) Fiilen çalışılan günlere ilişkin olması,

gerekmektedir.

(3) Nakit olarak yapılan yemek bedeli ödemelerinin, 18/11/2008 tarihli ve 27058 sayılı Resmî Gazete’de yayımlanan Ücret, Prim, İkramiye ve Bu Nitelikteki Her Türlü İstihkakın Bankalar Aracılığıyla Ödenmesine Dair Yönetmelikte belirlenen ödeme usulüne göre yapılması gerekmektedir.

Örnek 1: İşveren (A), 1/12/2022 tarihinden itibaren yemek bedeli ödemelerini hizmet erbabının banka hesaplarına yatırmaktadır. İşveren (A), her bir hizmet erbabına bir günlük yemek bedeli olarak 51 TL ödemektedir.

İşveren (A), hizmet erbabı (B)’ye Aralık ayında 22 gün çalışması karşılığında yemek bedeli olarak (51 TL x 22 gün=) 1.122 TL ödemiştir.

Buna göre hizmet erbabına, fiilen çalıştığı günlere ilişkin yapılan ve bir günlük tutarı 51 TL’yi aşmayan yemek bedeli ödemeleri gelir vergisinden istisna olduğundan, işveren (A) tarafından hizmet erbabı (B)’ye yapılan 1.122 TL’lik yemek bedeli ödemesinin tamamı gelir vergisinden istisna edilecektir.

(4) Hizmet erbabına yapılan ve günlük tutarı 51 TL’yi aşan yemek bedeli ödemelerinin, bu tutarı aşan kısmı istisna kapsamında değildir.

Örnek 2: İşveren (C), 1/12/2022 tarihinden itibaren yemek bedeli ödemelerini hizmet erbabının banka hesaplarına yatırmaktadır. İşveren (C), her bir hizmet erbabı için çalışılan gün sayısını da dikkate alarak bir günlük yemek bedeli olarak 100 TL ödemektedir.

İşveren (C), Aralık ayında 26 gün çalışan hizmet erbabı (Ç)’ye yemek bedeli olarak (100 TL x 26 gün=) 2.600 TL ödemiştir.

Buna göre, hizmet erbabının fiilen çalıştığı günlere ilişkin bir günlük tutarı 51 TL’yi aşmayan yemek bedeli ödemeleri gelir vergisinden istisna olduğundan, işveren (C) tarafından hizmet erbabı (Ç)’ye yapılan yemek bedeli ödemesinin (51 TL x 26 gün=) 1.326 TL’si gelir vergisinden istisna edilecek, kalan (2.600 TL - 1.326 TL=) 1.274 TL ise vergiye tabi olacaktır.

(5) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 238 inci maddesinin birinci fıkrasında, işverenlerin her ay ödedikleri ücretler için ücret bordrosu tutmaya mecbur oldukları hükme bağlanmıştır. Dolayısıyla, işverenlerce hizmet erbabına nakit olarak verilen yemek bedelinin tamamının, istisna kapsamında olup olmadığına bakılmaksızın ücret bordrosunda gösterilmesi gerekmektedir. İstisna kapsamındaki yemek bedeli ödemelerinin vergi matrahına dahil edilmeyeceği tabiidir.

(6) İşverenler tarafından hizmet erbabına yapılan ödemelere ilişkin olarak düzenlenen kağıtlarda yer alan tutarın, 193 sayılı Kanunun 23 üncü maddesinin birinci fıkrasının (8) numaralı bendinde yer alan istisnaya isabet eden kısmı damga vergisinden de istisnadır.

ÜÇÜNCÜ BÖLÜM

Yurt Dışı İnşaat, Onarım, Montaj İşleri ile Teknik Hizmetlerde Çalışan

Hizmet Erbabına Yapılan Ücret Ödemelerinde İstisna

Yasal düzenleme

MADDE 5- (1) 7420 sayılı Kanunun 2 nci maddesi ile 193 sayılı Kanunun 23 üncü maddesinin birinci fıkrasına aşağıdaki bent eklenmiştir.

“19. Yurt dışında yapılan inşaat, onarım, montaj işleri ile teknik hizmetlerde çalışan hizmet erbabına, fiilen yurt dışındaki çalışmaları karşılığı işverenin yurt dışı kazançlarından karşılanarak yapılan ücret ödemeleri.”

İstisnanın kapsamı, yararlanma şartları ve uygulaması

MADDE 6- (1) 193 sayılı Kanunun 23 üncü maddesinin birinci fıkrasına 7420 sayılı Kanunun 2 nci maddesiyle eklenen (19) numaralı bentle, yurt dışında yapılan inşaat, onarım, montaj işleriyle teknik hizmetlerde çalışan hizmet erbabına, fiilen yurt dışındaki çalışmaları karşılığı işverenin yurt dışı kazançlarından karşılanarak 1/12/2022 tarihinden itibaren (bu tarih dahil) yapılan ücret ödemeleri gelir vergisinden istisna edilmiştir.

(2) Hizmet erbabına yapılan ücret ödemelerinin gelir vergisinden istisna edilebilmesi için;

a) Hizmet erbabının, yurt dışında yapılan inşaat, onarım, montaj işleri ile teknik hizmetlerde çalışması,

b) Hizmetin hizmet erbabınca fiilen yurt dışında verilmesi,

c) Hizmet erbabına yapılacak ödemenin yurt dışı kazançlardan karşılanması,

gerekmektedir.

(3) Yurt dışında yapılan inşaat, onarım, montaj işleri ve teknik hizmetlerle ilgili olmak ve fiilen yurt dışında bulunarak hizmet verilmesi kaydıyla yönetim, idare, muhasebe ve benzeri hizmetlerde çalışanlar da söz konusu istisnadan faydalanabilecektir.

(4) Yurt dışında yapılan inşaat, onarım, montaj işleriyle teknik hizmetlerde çalışan hizmet erbabına yurt dışı şube tarafından yapılan ücret ödemeleri tevkifata tabi tutulmayacağı gibi gelir vergisinden istisna edilen bu gelirler için hizmet erbabınca yıllık gelir vergisi beyannamesi verilmeyecektir.

Örnek 3: Merkezi Türkiye’de olan (D) Şirketi, yurt dışında bir inşaat işi üstlenmiş ve söz konusu işte çalıştırmak üzere Türkiye’den 40 hizmet erbabı götürmüştür. Hizmet erbabının ücretleri (D) Şirketinin yurt dışı şubesi tarafından ödenmektedir.

Bu durumda, söz konusu hizmet erbabına yurt dışındaki inşaat işinde fiilen çalışmaları karşılığı olarak yurt dışı şube tarafından yapılan ücret ödemeleri gelir vergisinden istisna olduğundan, bu gelirler için hizmet erbabı tarafından yıllık gelir vergisi beyannamesi verilmeyecektir.

(5) Yurt dışında çalışan hizmet erbabının ücretlerinin yurt dışı şube adına Türkiye’deki şirket (merkez) tarafından ödenmesi istisnanın uygulanmasına engel teşkil etmeyecektir. Bu durumda, Türkiye’deki şirket (merkez) tarafından gelir vergisi tevkifatı yapılmayacağı gibi söz konusu ücret gelirleri için hizmet erbabı tarafından da yıllık gelir vergisi beyannamesi verilmeyecektir.

Örnek 4: Merkezi Türkiye’de olan (E) Şirketi, yurt dışında üstlenmiş olduğu inşaat işi için şirketin yurt dışı şubesinde çalıştırmak üzere Türkiye’den 50 hizmet erbabı götürmüştür. Yurt dışı şubede çalışan hizmet erbabının ücretleri yurt dışı şube kazançlarından karşılanmak suretiyle merkez tarafından ödenmektedir.

Bu durumda, merkez tarafından yapılan ücret ödemeleri üzerinden gelir vergisi tevkifatı yapılmayacak ve bu ücret gelirleri için hizmet erbabı tarafından da yıllık gelir vergisi beyannamesi verilmeyecektir.

(6) Hizmet erbabının hem yurt dışında yapılan inşaat, onarım, montaj işleriyle teknik hizmetlerde çalışması hem de Türkiye’deki şirkette (merkezde) çalışması durumunda, sadece fiilen yurt dışında bulunarak çalışması karşılığı yapılan ücret ödemeleri istisnaya konu edilebilecek, yurt içindeki çalışmaları karşılığı yapılan ücret ödemeleri ise vergilendirilecektir.

Örnek 5: Merkezi Türkiye’de olan (F) Şirketi, yurt dışında onarım işi üstlenmiş ve söz konusu iş için Türkiye’den 30 hizmet erbabı götürmüştür. Türkiye’deki merkezde çalışan 5 hizmet erbabı ise söz konusu işin belirli kısımlarında çalışmak üzere bazı dönemlerde yurt dışına götürülmüştür.

Bu durumda, yurt dışındaki onarım işinde çalışmak üzere götürülen ve fiilen yurt dışında çalışan 30 hizmet erbabına yapılan ücret ödemeleri gelir vergisinden istisna edilecektir.

Hem Türkiye’deki merkezde hem de yurt dışındaki şubede çalışan 5 hizmet erbabının ise fiilen yurt dışındaki çalışmalarına isabet eden ücret gelirleri gelir vergisinden istisna edilecek, merkezdeki çalışmaları karşılığı yapılan ücret ödemeleri ise vergilendirilecektir.

(7) Hizmet erbabının, yurt dışında yapılan inşaat, onarım, montaj işleriyle teknik hizmetlerle ilgili olsa dahi Türkiye’den verdiği hizmetler karşılığı elde ettiği ücret gelirleri istisnaya konu edilemeyecektir.

Örnek 6: Merkezi Türkiye’de olan (G) Şirketi yurt dışında bir teknik hizmet işi üstlenmiş ve söz konusu iş için Türkiye’den 10 hizmet erbabı götürmüştür. Söz konusu teknik hizmet işine 5 hizmet erbabı da Türkiye’den teknik destek vermektedir.

Bu durumda, yurt dışındaki teknik hizmetlerde çalışmak üzere yurt dışına götürülen ve fiilen bu hizmetlerde çalışan 10 hizmet erbabının ücretleri gelir vergisinden istisna edilecektir.

Söz konusu teknik hizmetler için Türkiye’den hizmet veren 5 hizmet erbabının ücretleri ise istisna kapsamına girmediğinden vergiye tabi tutulacaktır.

(8) Yurt dışında yapılan inşaat, onarım, montaj işleriyle teknik hizmetlerde çalışan hizmet erbabına, gerek şube gerekse şube adına merkez tarafından ödenen ücretler yurt dışı kazancın tespitinde gider olarak dikkate alınacak olup Türkiye’deki şirket (merkez) tarafından gider olarak dikkate alınamayacaktır.

(9) İşverenler tarafından hizmet erbabına yapılan ödemelere ilişkin olarak düzenlenen kağıtlarda yer alan tutarın, 193 sayılı Kanunun 23 üncü maddesinin birinci fıkrasının (19) numaralı bendinde yer alan istisnaya isabet eden kısmı damga vergisinden de istisnadır.

DÖRDÜNCÜ BÖLÜM

Elektrik, Doğalgaz ve Benzeri Isınma Giderleri Karşılığı Olarak Çalışanlara

Yapılan Ödemelerde Gelir Vergisi İstisnası

Yasal düzenleme

MADDE 7- (1) 7420 sayılı Kanunun geçici 1 inci maddesinde,

“(1) Bu maddenin yürürlüğe girdiği tarihten itibaren işverenler tarafından çalışanlara elektrik, doğalgaz ve diğer ısınma giderlerine karşılık olmak üzere 30/6/2023 tarihine kadar (bu tarih dâhil) mevcut ücretlerine/prime esas kazançlarına ilave olarak yapılan aylık 1.000 Türk lirasını aşmayan ödemeler, 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa göre prime esas kazanca dâhil edilmez ve bu tutar üzerinden 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanunu uyarınca gelir vergisi hesaplanmaz.

(2) Bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye ilgisine göre Hazine ve Maliye Bakanlığı ve Çalışma ve Sosyal Güvenlik Bakanlığı yetkilidir.”

hükmü yer almaktadır.

İstisnanın kapsamı ve şartları

MADDE 8- (1) 193 sayılı Kanunun 61 inci maddesinde, ücret, işverene tabi ve belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve parayla temsil edilebilen menfaatler olarak tanımlanmış olup ücretin; ödenek, tazminat, kasa tazminatı (mali sorumluluk tazminatı), tahsisat, zam, avans, aidat, huzur hakkı, prim, ikramiye, gider karşılığı veya başka adlar altında ödenmiş olması veya bir ortaklık münasebeti niteliğinde olmamak şartı ile kazancın belli bir yüzdesi şeklinde tayin edilmiş bulunmasının onun mahiyetini değiştirmeyeceği belirtilmiştir. Dolayısıyla hizmet erbabına ödenen aylık ücret, mesai, prim, ikramiye, gider karşılığı ve sair adlarla yapılan tüm ödemeler ve sağlanan menfaatler de ücret kapsamında değerlendirilmektedir.

(2) İşverenler tarafından maddenin yürürlüğe girdiği 9/11/2022 tarihinden 30/6/2023 tarihine kadar (bu tarih dahil) çalışanlara mevcut ücretlerine ilave olarak elektrik, doğalgaz ve diğer ısınma giderlerine karşılık olmak üzere toplam aylık tutarı 1.000 Türk lirasını aşmayan ödemeler gelir vergisinden istisna edilmiştir.

(3) İşverenler tarafından hizmet erbabına bu şekilde yapılan ödemelerin istisna kapsamında değerlendirilebilmesi için söz konusu ödemelerin;

a) 9/11/2022 tarihi ila 30/6/2023 tarihi (bu tarih dahil) arasında yapılması,

b) Elektrik, doğalgaz ve diğer ısınma giderlerine karşılık olmak üzere yapılması,

c) Aylık 1.000 Türk lirasını aşmaması,

ç) Mevcut ücretlerine ilave olarak yapılması,

şarttır.

Örnek 7: Aylık brüt 13.000 TL ücret geliri elde eden hizmet erbabı (H)’ye işveren (I) tarafından elektrik, doğalgaz ve diğer ısınma giderlerine karşılık olmak üzere, 9/11/2022 tarihinden itibaren mevcut ücretine ilave olarak aylık 1.000 TL tutarında ödeme yapılmaktadır. Bu durumda, işveren (I) tarafından hizmet erbabı (H)’ye 30/6/2023 tarihine kadar yapılan bu ödemelerin tamamı istisna kapsamında olup söz konusu ödemeler üzerinden gelir vergisi hesaplanmayacaktır.

Örnek 8: Aylık brüt 10.000 TL ücret geliri elde eden hizmet erbabı (İ)’ye işveren (J) tarafından elektrik, doğalgaz ve diğer ısınma giderlerine karşılık olmak üzere, 9/11/2022 tarihinden itibaren mevcut ücretine ilave olarak aylık 700 TL tutarında ödeme yapılmaktadır. Bu durumda, işveren (J) tarafından ücretli çalışanı hizmet erbabı (İ)’ye 30/6/2023 tarihine kadar yapılan bu ödemelerin tamamı istisna kapsamında olup söz konusu ödemeler üzerinden gelir vergisi hesaplanmayacaktır.

(4) İstisna, hizmet erbabının ücretine ilave olarak ödenen 1.000 Türk lirası ile sınırlı olup elektrik, doğalgaz ve diğer ısınma giderlerine karşılık olsa dahi bu tutarın üzerinde bir ödeme yapılması halinde, aşan kısım ücret olarak vergiye tabi tutulacaktır.

Örnek 9: Aylık brüt 15.000 TL ücret geliri elde eden hizmet erbabı (K)’ye işveren (L) tarafından elektrik, doğalgaz ve diğer ısınma giderlerine karşılık olmak üzere, 9/11/2022 tarihinden itibaren ücretine ilave olarak aylık 1.500 TL tutarında bir ödeme yapılmaktadır. Bu durumda, işveren (L) tarafından hizmet erbabı (K)’ye 30/6/2023 tarihine kadar yapılan bu ödemelerin aylık 1.000 TL’lik kısmı istisna kapsamında olup aşan kısım olan 500 TL üzerinden gelir vergisi hesaplanacaktır.

(5) Elektrik, doğalgaz ve diğer ısınma giderlerine karşılık olmak üzere yapılan 1.000 Türk lirasına kadar olan ödemelerin hizmet erbabının mevcut ücretine ilave olarak yapılması gerekmekte olup mevcut ücrette bir artış olmaksızın bu istisnadan yararlanılması mümkün bulunmamaktadır. Aynı şekilde, mevcut ücret, mesai, prim ve sosyal yardım gibi ödemelerin bir kısmının elektrik, doğalgaz ve diğer ısınma gideri karşılığı olarak gösterilerek bu istisnadan yararlanılması mümkün değildir.

Örnek 10: Hizmet erbabı (M), aylık brüt 10.000 TL ücret geliri ve 1.000 TL de sosyal yardım ödemesi olmak üzere toplam 11.000 TL ücret geliri elde etmektedir. İşveren (N) tarafından hizmet erbabı (M)’ye elektrik, doğalgaz ve diğer ısınma giderlerine karşılık olmak üzere ücretine ilave olarak ayrıca 1.000 TL tutarında bir ödeme yapılmaya başlanılmıştır. Bu durumda işveren (N) tarafından hizmet erbabı (M)’nin sosyal yardım dahil 11.000 TL’lik ücretine ilave olarak yapılan 1.000 TL tutarındaki ödemenin tamamı istisna kapsamında değerlendirilecektir.

İşveren (N) tarafından ilave bir ödeme yapılmaksızın hizmet erbabı (M)’ye öteden beri yapılan sosyal yardım ödemesinin, elektrik, doğalgaz ve diğer ısınma giderlerine karşılık olarak yapıldığı ileri sürülerek bu tutarın gelir vergisinden istisna tutulması ise mümkün olmayacaktır.

(6) İşverenlerce hizmet erbabına elektrik, doğalgaz ve diğer ısınma giderlerine karşılık olmak üzere öteden beri ücretine ilave olarak bir ödeme yapılmış ve bu ödemenin de ücret bordrosunda yakıt, ısınma yardımı ve benzeri şekilde ayrıca gösterilmiş olması durumunda, 1.000 Türk lirası sınırının aşılmaması kaydıyla 9/11/2022 ila 30/6/2023 tarihleri arasında yapılan bu ödemelerin de gelir vergisinden istisna edilmesi mümkündür.

Örnek 11: İşveren (O) tarafından hizmet erbabı (Ö)’ye 9.000 TL brüt ücretine ilave olarak 2022 yılında aylık 500 TL ısınma gideri adı altında bir ödeme yapılmakta ve bu ödeme gelir vergisine tabi tutulmaktadır. İşveren (O) tarafından 9/11/2022 ila 30/6/2023 tarihleri arasında yapılan 500 TL’lik ısınma gideri ödemeleri istisna kapsamında değerlendirilecek ve bu ödemeler üzerinden gelir vergisi hesaplanmayacaktır.

(7) İşverenlerce elektrik, doğalgaz ve diğer ısınma giderlerine karşılık olmak üzere yapılan ilave ödemelerin istisnaya konu edilebilmesi için hizmet erbabından elektrik, doğalgaz ve diğer ısınma giderlerine ilişkin fatura veya herhangi bir belge talep edilmeyecektir.

(8) Hizmet erbabının ücretine ilave olarak elektrik, doğalgaz ve diğer ısınma giderlerine karşılık olmak üzere yapılan ödeme, ücret bordrosunda gösterilecek ancak bu ödemenin 1.000 Türk lirasına kadar olan kısmı istisna kapsamında bulunduğundan gelir vergisi matrahına dahil edilmeyecektir.

(9) Bu kapsamda yapılan ödemelere ilişkin olarak damga vergisi istisnası bulunmamaktadır.

BEŞİNCİ BÖLÜM

Son Hükümler

Yürürlük

MADDE 9- (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 10- (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

2023 Yılı Gelir Vergisi Kanunu Kapsamında Uygulanacak Bazı Parasal Büyüklükler (Gelir Vergisi Genel Tebliği (Seri No: 323)

2022 yılı için belirlenen yeniden değerleme oranı (%122,93) kullanılmak suretiyle Hazine ve Maliye Bakanlığı tarafından hesaplanan ve 2023 yılında geçerli olan bazı parasal büyüklükler aşağıdaki gibidir:

1. Mesken kira gelirlerindeki istisna tutarı: 21.000 TL,

2. İşverenlerce hizmet erbabına, iş yerinde veya müştemilatında yemek verilmeyen durumlarda sağlanan menfaatlere ilişkin istisna tutarı: 110 TL,

3. İşverenlerce hizmet erbabının iş yerine gidip gelmesi için sağlanan menfaatlere ilişkin istisna tutarı: 56 TL,

4. Engellilik indirimi tutarları sırasıyla: 4.400 TL, 2.600 TL ve 1.100 TL,

5. Ticari kazanç ve serbest meslek kazancının tespiti sırasında; kiralama yoluyla edinilen binek otomobillerin her birine ilişkin indirilebilecek kira tutarı: 17.000 TL,

6. Ticari kazanç ve serbest meslek kazancının tespiti sırasında; binek otomobillerin ilk iktisabında gider olarak indirim konusu yapılabilecek özel tüketim vergisi ve katma değer vergisinin toplam tutarı: 440.000 TL,

7. Ticari kazanç ve serbest meslek kazancının tespiti sırasında, binek otomobilleri için geçerli olmak üzere amortismana tabi tutulabilecek tutar; özel tüketim vergisi ve katma değer vergisi hariç 500.000 TL, vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde 950.000 TL,

8. Basit usule tabi olmanın genel şartları sırasıyla: 35.000 TL ve 22.000 TL,

9. Basit usule tabi olmanın özel şartları sırasıyla: 440.000 TL, 700.000 TL, 220.000 TL ve 440.000 TL,

10. Değer artış kazançlarına ilişkin istisna tutarı: 55.000 TL,

11. Arızi kazançlara ilişkin istisna tutarı: 129.000 TL,

12. Tevkifata tabi tutulmuş menkul ve gayrimenkul sermaye iratlarında beyan sınırı: 150.000 TL,

13. Tevkifata ve istisna uygulamasına konu olmayan menkul ve gayrimenkul sermaye iratlarında beyan sınırı: 8.400 TL,

14. Vergiye uyumlu mükelleflerin 1 Ocak 2023 tarihinden itibaren verilmesi gereken yıllık gelir ve kurumlar vergisi beyannamelerinde yararlanabileceği maksimum indirim tutarı: 4.400.000 TL.

Bu tutarlar 30 Aralık 2022 tarihli 2. mükerrer Resmî Gazete’de yayımlanan 323 seri numaralı Gelir Vergisi Genel Tebliği ile duyurulmuştur.

30 Aralık 2022 Tarihli Resmi Gazete

Sayı: 32059 (2. Mükerrer)

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 323)

BİRİNCİ BÖLÜM

Amaç ve Yasal Düzenlemeler

Amaç

MADDE 1- (1) Bu Tebliğin amacı, 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun 9/10, 21, 23/8, 23/10, 31, 40/1, 40/7, 47, 48, 68, mükerrer 80, 82, 86, 103 ve mükerrer 121 inci maddelerinde yer alan ve yeniden değerleme oranında artırılan maktu had ve tutarlar, basit usule tabi mükelleflerde toplu belge düzenleme uygulaması ile 1/1/2006 tarihinden önce ihraç edilen bir kısım menkul kıymetlerden 2022 takvim yılında elde edilen menkul sermaye iradının beyanında dikkate alınacak indirim oranı uygulamasına ilişkin hususların açıklanmasıdır.

Yasal düzenlemeler

MADDE 2- (1) 193 sayılı Kanunun mükerrer 121 inci maddesinde;

“…Birinci fıkrada yer alan tutar, her yıl bir önceki yıla ilişkin olarak 213 sayılı Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Bu şekilde hesaplanan tutarın %5'ini aşmayan kesirler dikkate alınmaz. Cumhurbaşkanı, birinci fıkrada yer alan oranı ve tutarı iki katına kadar artırmaya, sıfıra kadar indirmeye, kanuni oran ve tutarına getirmeye; Maliye Bakanlığı, maddenin uygulanmasına ilişkin usul ve esasları belirlemeye yetkilidir.”

hükmü yer almaktadır.

(2) 193 sayılı Kanunun mükerrer 123 üncü maddesinde;

“…

- Bu Kanunun 9/10, 19, 21, 23/8, 23/10, 31, 40/1, 40/7, 47, 48, 68, mükerrer 80, 82 ve 86ncımaddeleri ile 89 uncu maddesinin birinci fıkrasının (15) numaralı bendinde yer alan maktu had ve tutarlar, her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Bu şekilde hesaplanan maktu had ve tutarların % 5'ini aşmayan kesirler dikkate alınmaz. Cumhurbaşkanı, bu surette tespit edilen had ve tutarları % 50'sine kadar artırmaya veya indirmeye yetkilidir.

- Bu Kanunun 103 üncü maddesinde yer alan vergi tarifesinin gelir dilim tutarları hakkında, bu maddenin (2) numaralı fıkrası uygulanır.”

hükmü yer almaktadır.

İKİNCİ BÖLÜM

Yeniden Değerleme Oranında Artırılan Had ve Tutarlar

Yeniden değerleme oranında artırılan had ve tutarlar

MADDE 3- (1) 193 sayılı Kanunun mükerrer 123 üncü maddesi hükmü uyarınca, aynı Kanunun 9/10, 21, 23/8, 23/10, 31, 40/1, 40/7, 47, 48, 68, mükerrer 80, 82, 86 ve 103 üncü maddelerinde yer alan ve 2022 yılında uygulanan had ve tutarlar 24/11/2022 tarihli ve 32023 sayılı Resmî Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 542) ile 2022 yılı için % 122,93 (yüz yirmi iki virgül doksan üç) olarak tespit edilen yeniden değerleme oranında artırılması suretiyle belirlenerek 2023 takvim yılında uygulanacak olan had ve tutarlar aşağıdaki şekilde tespit edilmiştir.

(2) 2023 takvim yılında uygulanmak üzere 193 sayılı Kanunun;

a) 9 uncu maddesinin birinci fıkrasının (10) numaralı bendinde yer alan, internet ve benzeri elektronik ortamlar üzerinden yapılan satışhasılatı000 TL,

b) 21 inci maddesinin birinci fıkrasında yer alan mesken kira gelirleri için uygulanan istisna tutarı 21.000 TL,

c) 23 üncü maddesinin birinci fıkrasının (8) numaralı bendinde yer alan, işyerinde veya müştemilatında yemek verilmeyen durumlarda çalışılan günlere ait bir günlük yemek bedeline ilişkin istisna tutarı 110 TL,

ç) 23 üncü maddesinin birinci fıkrasının (10) numaralı bendinde yer alan, işverenlerce hizmet erbabının işyerine gidip gelmesi için sağlanan menfaatlere ilişkin istisna tutarı 56 TL,

d) 31 inci maddesinin ikinci fıkrasında yer alan engellilik indirimi tutarları;

- Birinci derece engelliler için 4.400 TL,

- İkinci derece engelliler için 2.600 TL,

- Üçüncü derece engelliler için 1.100 TL,

e) 40ıncımaddesinin birinci fıkrasının;

- (1) numaralı bendinde yer alan kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira bedeli 17.000 TL, gider olarak indirim konusu yapılabilecek özel tüketim vergisi ve katma değer vergisinin toplam tutarı 440.000 TL,

- (7) numaralı bendinde yer alan amortisman olarak indirim konusu yapılabilecek tutar; özel tüketim vergisi ve katma değer vergisi hariç 500.000 TL, vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde 950.000 TL,

f) 47ncimaddesinin birinci fıkrasının (2) numaralı bendinde yer alan yıllık kira bedeli toplamı;

- Büyükşehir belediye sınırları içinde 35.000 TL,

- Diğer yerlerde 22.000 TL,

g) 48 inci maddesinin birinci fıkrasında yer alan hadler;

- (1) numaralı bent için 440.000 TL ve 700.000 TL,

- (2) numaralı bent için 220.000 TL,

- (3) numaralı bent için 440.000 TL,

ğ) 68 inci maddesinin birinci fıkrasının;

- (4) numaralı bendinde yer alan amortisman olarak indirim konusu yapılabilecek tutar; özel tüketim vergisi ve katma değer vergisi hariç 500.000 TL, vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde 950.000 TL,

- (5) numaralı bendinde yer alan kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira bedeli 17.000 TL, gider olarak indirim konusu yapılabilecek özel tüketim vergisi ve katma değer vergisinin toplam tutarı 440.000 TL,

h) Mükerrer 80 inci maddesinin üçüncü fıkrasında yer alan değer artışı kazançlarına ilişkin istisna tutarı 55.000 TL,

ı) 82 nci maddesinin ikinci fıkrasında yer alan arızi kazançlara ilişkin istisna tutarı 129.000 TL,

i) 86ncımaddesinin birinci fıkrasının (1) numaralı bendinin (d) alt bendinde yer alan tevkifata ve istisnaya konu olmayan menkul ve gayrimenkul sermaye iratlarına ilişkin beyanname verme sınırı 8.400 TL,

olarak tespit edilmiştir.

(3) 193 sayılı Kanunun 103 üncü maddesinin birinci fıkrasında yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife, 2023 takvim yılı gelirlerinin vergilendirilmesinde uygulanmak üzere aşağıdaki şekilde yeniden belirlenmiştir.

70.000 TL'ye kadar % 15

150.000 TL'nin 70.000 TL'si için 10.500 TL, fazlası % 20

370.000 TL'nin 150.000 TL'si için 26.500 TL (ücret gelirlerinde

550.000 TL'nin 150.000 TL'si için 26.500 TL), fazlası % 27

1.900.000 TL'nin 370.000 TL'si için 85.900 TL, (ücret gelirlerinde

1.900.000 TL'nin 550.000 TL'si için 134.500 TL), fazlası % 35

1.900.000 TL'den fazlasının 1.900.000 TL'si için 621.400 TL,

(ücret gelirlerinde 1.900.000 TL'den fazlasının 1.900.000 TL'si için

607.000 TL), fazlası % 40

(4) 193 sayılı Kanunun mükerrer 121 inci maddesi hükmü uyarınca, anılan maddenin birinci fıkrasında yer alan tutar, 1/1/2023 tarihinden itibaren verilmesi gereken yıllık gelir ve kurumlar vergisi beyannamelerinde uygulanmak üzere 4.400.000 TL olarak tespit edilmiştir.

ÜÇÜNCÜ BÖLÜM

Basit Usulde Kazanç Tespiti ile İlgili Hususlar

Kar hadleri emsallerine göre düşük olarak tespit edilmiş bulunan emtia için özel hadler

MADDE 4- (1) Milli piyango bileti, akaryakıt, şeker ve bunlar gibi kar hadleri emsallerine göre düşük olarak tespit edilmiş bulunan emtia için özel hadler belirleme yetkisi 193 sayılı Kanunun 48 inci maddesi ile Hazine ve Maliye Bakanlığına verilmiştir. Bu yetki kullanılarak 2022 yılı için 21/12/2021 tarihli ve 31696 sayılı Resmî Gazete’de yayımlanan Gelir Vergisi Genel Tebliği (Seri No: 317) ile belirlenen tutarlar yeniden artırılmıştır.

(2) Buna göre, anılan maddelerin ticaretini yapanların, 2023 takvim yılında da basit usulden yararlanabilmeleri için alış, satış veya hasılatlarının 31/12/2022 tarihi itibarıyla aşağıda belirtilen hadleri aşmaması gerekmektedir:

|

Emtianın Cinsi |

Büyükşehir Belediye Sınırları Dışında Kalan Yerlerde |

Büyükşehir Belediye Sınırları İçinde Kalan Yerlerde |

|||

|

Yıllık Alım Ölçüsü (TL) |

Yıllık Satış Ölçüsü (TL) |

Yıllık Alım Ölçüsü (TL) |

Yıllık Satış Ölçüsü (TL) |

||

|

Değerli Kağıt |

750.000 |

840.000 |

900.000 |

1.090.000 |

|

|

Şeker-Çay |

550.000 |

750.000 |

700.000 |

890.000 |

|

|

Milli Piy. Bil., Hemen Kazan, Süper Toto vb. |

550.000 |

750.000 |

700.000 |

890.000 |

|

|

İçki (Bira ve Şarap Hariç) -İspirto-Sigara-Tütün |

550.000 |

750.000 |

700.000 |

890.000 |

|

|

Akaryakıt ( LPG hariç ) |

840.000 |

890.000 |

1.090.000 |

1.270.000 |

|

(3) Belirtilen bu malların alım satımı ile uğraşanlar hakkında, basit usulün özel şartları bakımından yukarıdaki hadler dikkate alınmak suretiyle, 2/5/1982 tarihli ve 17682 sayılı Resmî Gazete’de yayımlanan Gelir Vergisi Genel Tebliği (Seri No:136)’ndeki hesaplamalar doğrultusunda işlem yapılacaktır.

Basit usule tabi mükelleflerde gün sonunda toplu belge düzenleme uygulaması

MADDE 5- (1) Basit usule tabi mükelleflerle ilgili 6/12/1998 tarihli ve 23545 sayılı Resmî Gazete’de yayımlanan Gelir Vergisi Genel Tebliği (Seri No:215) ile getirilen, belge vermedikleri günlük hasılatları için gün sonunda tek bir fatura düzenlenmesine ilişkin uygulamanın, 31/12/2023 tarihine kadar devam etmesi Vergi Usul Kanununun mükerrer 257 nci maddesinin Bakanlığımıza verdiği yetkiye istinaden uygun görülmüştür.

DÖRDÜNCÜ BÖLÜM

Menkul Sermaye İradının Beyanında İndirim Oranı Uygulaması

2022 takvim yılında elde edilen bir kısım menkul sermaye iradının beyanında dikkate alınacak indirim oranı uygulaması

MADDE 6- (1) 193 sayılı Kanunun 76 ncı maddesinin 5281 sayılı Kanunun 44 üncü maddesiyle yürürlükten kaldırılan ikinci fıkrasında, 193 sayılı Kanunun 75 inci maddesinin ikinci fıkrasının (5), (6), (7), (12) ve (14) numaralı bentlerinde yer alan menkul sermaye iratlarına (döviz cinsinden açılan hesaplara ödenen faiz ve kâr payları, dövize, altına veya başka bir değere endeksli menkul kıymetler ile döviz cinsinden ihraç edilen menkul kıymetlerden elde edilenler hariç) fıkrada belirtilen indirim oranının uygulanması suretiyle bulunacak kısmın, bu iratların beyanı sırasında indirim olarak dikkate alınacağı belirtilmişti.

(2) 193 sayılı Kanunun indirim oranı uygulamasına yönelik 76 ncı maddesinin ikinci fıkrası 1/1/2006 tarihinden itibaren elde edilen gelirlere uygulanmak üzere 5281 sayılı Kanunla yürürlükten kaldırılmakla birlikte, anılan Kanunun geçici 67 nci maddesinin dokuzuncu fıkrası hükmü gereğince 1/1/2006 tarihinden önce ihraç edilen her nevi tahvil ve Hazine bonolarından elde edilen gelirlerin vergilendirilmesinde 31/12/2005 tarihinde yürürlükte olan hükümler esas alınacağından, indirim oranı uygulaması bahsi geçen menkul kıymet gelirleri için devam etmektedir.

(3) İndirim oranı; 213 sayılı Kanuna göre o yıl için tespit edilmiş olan yeniden değerleme oranının, aynı dönemde Devlet tahvili ve Hazine bonosu ihalelerinde oluşan bileşik ortalama faiz oranına bölünmesi suretiyle tespit edilmekte olup 213 sayılı Kanun hükümlerine göre 2022 yılı için tespit edilmiş olan yeniden değerleme oranı % 122,93'tür. Bu dönemde Devlet tahvili ve Hazine bonosu ihalelerinde oluşan bileşik ortalama faiz oranı ise % 18,14’tür. Buna göre, 2022 yılında elde edilen bir kısım menkul sermaye iradının beyanında uygulanacak indirim oranı (%122,93 / %18,14=)% 677,67 olmaktadır.

Bu oranlar dikkate alındığında, 2022 yılı gelirlerine uygulanacak indirim oranı birden büyük çıkmaktadır.

(4) Bu kapsamda, 2022 yılında elde edilen menkul sermaye iratlarından, 1/1/2006 tarihinden önce ihraç edilmiş olan ve 193 sayılı Kanunun 75 inci maddesinin ikinci fıkrasının (5) numaralı bendinde sayılan her nevi tahvil ve Hazine bonosu faizleri ile Toplu Konut İdaresi ve Özelleştirme İdaresince çıkarılan menkul kıymetlerden sağlanan gelirler indirim oranının birden büyük olması dolayısıyla beyan edilmeyecektir.

(5) Dövize, altına veya başka bir değere endeksli menkul kıymetler ile döviz cinsinden ihraç edilen menkul kıymetlerden elde edilen menkul sermaye iratlarının ve ticari işletmelere dahil kazanç ve iratların beyanında indirim oranı uygulanmamaktadır.

(6) 193 sayılı Kanunun geçici 67 nci maddesinin dördüncü fıkrası uyarınca, anılan Kanunun 75 inci maddesinin ikinci fıkrasının (7), (12) ve (14) numaralı bentlerinde yazılı menkul sermaye iratları 1/1/2006 tarihinden itibaren nihai olarak tevkifat yoluyla vergilendirilmekte olup bu gelirlerin beyanı ve bu gelirlere indirim oranı uygulanması söz konusu değildir.

Yürürlük

MADDE 7- (1) Bu Tebliğ 1/1/2023 tarihinde yürürlüğe girer.

Yürütme

MADDE 8- (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (Sıra No: 46) Resmi Gazetede Yayımlandı

2023 Yılı YMM Tasdik Raporu Düzenlenecek Konulara İlişkin Usul, Esas Ve İşlemlerde Dikkate Alınacak Hadler Resmi Gazetede Yayımlandı

30 Aralık 2022 Tarihli Resmi Gazete

Sayı: 32059 (2. Mükerrer)

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK VE YEMİNLİ MALİ MÜŞAVİRLİK KANUNU GENEL TEBLİĞİ (SIRA NO: 46)

Amaç ve kapsam

MADDE 1- (1) 1/6/1989 tarihli ve 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu çerçevesinde Bakanlığımızca yayımlanan Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliğleri ile yeminli mali müşavirlerce tasdik raporu düzenlenecek konulara ilişkin usul, esas ve işlemlerde dikkate alınacak hadler belirlenmiş olup 37 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliğinin 3 üncü bölümünde, Bakanlığımızca özel bir belirleme yapılmadığı takdirde, anılan Tebliğde yer alan parasal hadlerin her yıl bir önceki yıl için belirlenen yeniden değerleme oranında artırılarak uygulanacağı açıklanmıştır.

(2) Bu Tebliğde, söz konusu işlemlerde 2023 yılında dikkate alınacak hadlere ilişkin Bakanlığımız belirlemeleri ile bu hadlerin 2023 yılı ve sonraki yıllarda Bakanlığımızca özel bir belirleme yapılmadığı takdirde artış olmaksızın uygulanacağına ilişkin açıklamalar yer almaktadır.

Yasal düzenlemeler

MADDE 2- (1) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 227 nci maddesinde;

“Hazine ve Maliye Bakanlığı:

…

2. Vergi kanunlarında yer alan muafiyet, istisna, yeniden değerleme, zarar mahsubu ve benzeri hükümlerden yararlanılmasını Hazine ve Maliye Bakanlığınca belirlenen şartlara uygun olarak yeminli mali müşavirlerce düzenlenmiş tasdik raporu ibraz edilmesi şartına bağlamaya,

3. Vergi kanunları kapsamındaki yeminli mali müşavirlik tasdik işlemlerini elektronik ortamda gerçekleştirmeye ve tasdike konu işlemleri mükellef grupları, faaliyet ve tasdik konuları itibarıyla ayrı ayrı belirlemeye ve uygulatmaya,

Bu uygulamalara ilişkin usul ve esasları belirlemeye yetkilidir.”

hükmü ile,

1/6/1989 tarihli ve 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanununun 12 nci maddesinin ikinci fıkrasında;

“Yeminli malî müşavirlerin tasdik edecekleri belgeler, tasdik konuları ile tasdike ilişkin usul ve esaslar; gerçek ve tüzelkişilerin mükellefiyet şekilleri, iş kolları ve ciroları, döviz kazandırıcı işlemleri, ithalat ve ihracatları, yatırımın miktarları ve nevileri ile belgelerin ibraz edileceği merciler esas alınmak suretiyle Hazine Maliye Bakanlığınca çıkarılacak yönetmeliklerle belirlenir.”

hükmü yer almakta olup bu hükmün verdiği yetkiye dayanılarak hazırlanan Yeminli Mali Müşavirlerin Tasdik Edecekleri Belgeler, Tasdik Konuları ve Tasdike İlişkin Usul ve Esaslar Hakkındaki Yönetmeliğin 7 nci maddesinin son fıkrasında;

“Tasdik işlemi yapılırken aranacak asgari bilgi, şekil şartları ile tasdike ilişkin diğer usul ve esaslar Bakanlıkça çıkartılacak tebliğlerle belirlenir. Yukarıda belirtilen konuların ve belgelerin tasdikine ilişkin olarak Bakanlıkça tebliğ çıkartılmadıkça, yeminli mali müşavirler bu konu ve belgelerle ilgili olarak tasdik işlemi yapamazlar.”

düzenlemesine yer verilmiştir.

Hadler ve uygulanma zamanı

MADDE 3- (1) Yeminli mali müşavir ile yıllık gelir veya kurumlar vergisi beyannameleri ve eklerinin tasdikine ilişkin (tam tasdik) süresinde düzenlenmiş tasdik sözleşmesi bulunmayan mükelleflerin, Katma Değer Vergisi Genel Uygulama Tebliği uyarınca yeminli mali müşavir tasdik raporuna istinaden alabilecekleri katma değer vergisi iadelerine ilişkin azami hadler;

a) İndirimli orana tabi teslim ve hizmetlerle ilgili katma değer vergisi iadesi işlemlerinde 2.600.000-TL,

b) Türkiye'de ikamet etmeyenlere özel fatura ile yapılan satışlar ve yolcu beraberi eşya kapsamında yapılan satışlarla ilgili katma değer vergisi iadesi işlemlerinde 350.000-TL (Süresinde düzenlenmiş tam tasdik sözleşmesi bulunması halinde de söz konusu had geçerli olacaktır.),

c) Katma Değer Vergisi Genel Uygulama Tebliği uyarınca yeminli mali müşavir tasdik raporuna istinaden alınabilecek diğer katma değer vergisi iadesi işlemlerinde 1.300.000-TL,

olarak belirlenmiştir.

(2) 13/6/2006 tarihli ve 5520 sayılı Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasının (e) bendi uyarınca taşınmazlar ve iştirak hisselerinin satışından doğan kazançlara ait istisna ile ilgili işlemlere ilişkin had 663.000-TL olarak belirlenmiştir.

(3) 35 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliğinde düzenlenen yatırım indirimi işlemlerine ilişkin had 1.508.000-TL olarak belirlenmiştir.

(4) Katma değer vergisi hariç tutarı 65.000-TL’yi aşmayan belgeler için karşıt inceleme zorunluluğu bulunmamaktadır. Ancak, bir mükelleften bir aylık dönemde yapılan mal ve hizmet alımları toplamının 195.000-TL’yi aşması halinde karşıt inceleme yapılması zorunludur. Bu fıkranın uygulanmasında, Bakanlığımızca yayımlanan Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliğlerinde belirtilen usul ve esaslar geçerlidir.

(5) Bakanlığımızca özel bir belirleme yapılmadığı takdirde, bu Genel Tebliğde yer alan işlemlere ilişkin hadler 2023 yılı ve izleyen yıllarda artış olmaksızın devam edecektir.

Yürürlük

MADDE 4- (1) Bu Tebliğ 1/1/2023 tarihinde yürürlüğe girer.

Yürütme

MADDE 5- (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

2023 Yılı Vergi Usul Kanununda Yer Alan Had Ve Tutarlar (Vergi Usul Kanunu Genel Tebliği (Sıra No: 544)

Vergi Usul Kanunu’nun “Yetki” başlıklı mükerrer 414. maddesinde, Kanun’da yer alan maktu hadler ile asgari ve azami miktarları belirtilmiş olan para ile ödenecek ceza miktarlarının, her yıl bir önceki yıla ilişkin olarak belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanacağı hükmü yer almaktadır.

Maddenin devamında ise bu şekilde hesaplanan maktu had ve miktarların yüzde beşini aşmayan kesirlerin hesaplama sırasında dikkate alınmayacağı, Cumhurbaşkanı’nın da bu suretle tespit edilen had ve miktarları yarısına kadar artırmaya veya indirmeye, nisbi hadleri ise iki katına kadar artırmaya veya yarısına kadar indirmeye veya tekrar kanuni seviyesine getirmeye yetkili olduğu hükme bağlanmıştır.

2022 yılına ilişkin yeniden değerleme oranı %122,93 olarak hesaplanmış ve 24 Kasım 2022 tarihli Resmî Gazete’de yayımlanan 542 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile duyurulmuştur.

Hazine ve Maliye Bakanlığı tarafından 2023 yılında uygulanacak olan;

- Usulsüzlük cezaları (VUK 352)

- Özel usulsüzlük cezaları (VUK 353)

- Özel usulsüzlük cezaları (VUK mükerrer 355)

- Bilanço esasına göre defter tutma hadleri (VUK 177),

- Fatura düzenleme sınırı (VUK 232),

- Doğrudan gider yazılabilecek demirbaşlara ait sınır (VUK 313),

bu oran dikkate alınmak suretiyle hesaplanmış ve 30 Aralık 2022 tarihli 2. mükerrer Resmî Gazete’de yayımlanan 544 sıra numaralı Vergi Usul Kanunu Genel Tebliği aşağıdaki şekilde ile duyurulmuştur.

1. Usulsüzlük cezaları (VUK md. 352)

|

Mükellef grupları |

Birinci derece usulsüzlükler için (TL) |

İkinci derece usulsüzlükler için (TL) |

|

Sermaye şirketleri |

700,00 |

370,00 |

|

Sermaye şirketleri dışında kalan birinci sınıf tüccar ve serbest meslek erbabı |

420,00 |

210,00 |

|

İkinci sınıf tüccarlar |

210,00 |

95,00 |

|

Yukarıdakiler dışında kalıp beyanname usulüyle gelir vergisine tabi olanlar |

95,00 |

55,00 |

|

Kazancı basit usulde tespit edilenler |

55,00 |

26,00 |

|

Gelir vergisinden muaf esnaf |

26,00 |

15,00 |

Yukarıda belirtilen usulsüzlük fiilleri, aynı zamanda, mükellefin dönem vergi matrahının re’sen takdirini de gerektiriyorsa, tabloda gösterilen ceza tutarları 2 kat olarak uygulanmaktadır.

2. Özel usulsüzlük fiilleri ve cezaları (VUK md. 353)

|

Özel usulsüzlük fiilleri |

Ceza (TL) |

|

1. Elektronik belge olarak düzenlenmesi gerekenler de dahil olmak üzere fatura, gider pusulası, müstahsil makbuzu, serbest meslek makbuzu verilmemesi, alınmaması, elektronik olarak düzenlenmesi gereken belgelerin kâğıt olarak düzenlenmesi halinde, belgede yazılması gereken meblağın %10’u |

Her bir belge için en az 2.200 TL |

|

- Bir takvim yılı içinde her bir belge nevine ilişkin olarak kesilecek toplam ceza |

1.100.000 |

|

2- Elektronik belge olarak düzenlenmesi gerekenler de dahil olmak üzere perakende satış fişi, ödeme kaydedici cihaz fişi, giriş ve yolcu taşıma bileti, sevk irsaliyesi, taşıma irsaliyesi, yolcu listesi, günlük müşteri listesi ile Maliye Bakanlığınca düzenleme zorunluluğu getirilen belgelerin düzenlenmemesi, kullanılmaması veya bulundurulmaması, elektronik olarak düzenlenmesi gereken bu belgelerin kâğıt olarak düzenlenmesi |

2.200 |

|

- Her bir belge nev’ine ilişkin olarak her bir tespit için toplam ceza |

110.000 |

|

- Her bir belge nev’ine ilişkin bir takvim yılı içinde kesilecek toplam ceza |

1.100.000 |

|

3. Maliye Bakanlığınca tutulma ve günü gününe kayıt edilme mecburiyeti getirilen defterlerin; bulundurulmaması, günü gününe kayıt yapılmaması, yetkililere ibraz edilmemesi ve levha bulundurma, asma mecburiyetine uyulmaması |

1.100 |

|

4. Belirlenen muhasebe standartlarına, tek düzen hesap planına ve mali tablolara ilişkin usul ve esaslar ile muhasebeye yönelik bilgisayar programlarının üretilmesine ilişkin kural ve standartlara uyulmaması |

26.000 |

|

5. Kamu kurum ve kuruluşları ile gerçek ve tüzel kişilerce yapılacak işlemlerde kullanılma zorunluluğu getirilen vergi numarasını kullanmaksızın işlem yapanlara her bir işlem için |

1.300 |

|

6. Belge basımı ile ilgili bildirim görevini tamamen veya kısmen yerine getirmeyen matbaa işletmecilerine* |

4.200 |

|

- Bu bent uyarınca bir takvim yılı içinde kesilecek toplam özel usulsüzlük cezası |

840.000 |

|

7. 4358 sayılı Kanun uyarınca vergi kimlik numarası kullanma zorunluluğu getirilen kuruluşlardan yaptıkları işlemlere ilişkin bildirimleri, belirlenen standartlarda ve zamanda yerine getirmeyenlere |

5.500 |

|

8. Vergi Usul Kanunu’nun 127. maddenin (d) bendi uyarınca Maliye Bakanlığının özel işaretli görevlisinin ikazına rağmen durmayan aracın sahibi adına |

4.200 |

|

9. Tasdik raporu ibraz şartı getirilen mükellef adına Alt sınır Üst sınır |

150.000 1.500.000 |

* Matbaa işletmecileri tarafından belge basımı ile ilgili bildirim görevinin belirlenen sürede yerine getirilmemesi durumu ile bildirimin eksik veya hatalı yapılması durumunda kesilmesi gereken özel usulsüzlük cezası, bildirimin belirlenen sürenin sonundan başlayarak 30 gün içinde yapılması ya da eksik veya hatalı yapılan bildirimin aynı süre içerisinde tamamlanması veya düzeltilmesi durumunda 1/2 oranında uygulanacaktır.

Yukarıda belirtilen özel usulsüzlükler sonucunda vergi ziyaı da meydana geliyorsa vergi ziyaının gerektirdiği vergi cezaları ayrıca kesilir.

Vergi Usul Kanunu’nun 232. maddesinin 1 ila 5 numaralı bentlerinde sayılanlar dışında kalan kişilerin (nihai tüketiciler); fatura, gider pusulası, müstahsil makbuzu, serbest meslek makbuzu, perakende satış fişi, ödeme kaydedici cihaz fişi ve giriş ve yolcu taşıma bileti almadıklarının tespit edilmesi halinde, bunlara 2. sırada yer alan cezanın beşte biri kadar (440 TL) özel usulsüzlük cezası kesilir.

3. Özel usulsüzlük cezaları (VUK mük. md. 355)

(Bilgi vermekten çekinenler, Vergi Usul Kanunu’nun muhafaza ve ibraz ödevlerine uymayanlar ile elektronik bildirim ve beyan zorunluluğuna uymayanlar için)

|

Mükellefiyet türü |

Ceza tutarı (TL) |

|

Birinci sınıf tüccarlar ile serbest meslek erbabı hakkında |

7.500 |

|

İkinci sınıf tüccarlar, defter tutan çiftçiler ile kazancı basit usulde tespit edilenler hakkında |

3.700 |

|

Yukarıda belirtilenler dışında kalanlar hakkında |

1.900 |

Tahsilat ve ödemelerini banka, benzeri finans kurumları veya posta idarelerince düzenlenen belgelerle tevsik etme zorunluluğuna uymayan mükelleflerden her birine, her bir işlem için yukarıdaki cezalardan az olmamak üzere işleme konu tutarın %5'i nispetinde özel usulsüzlük cezası kesilir. Ancak bir takvim yılı içinde kesilecek özel usulsüzlük cezasının toplamı 5.500.000 TL'yi geçemez.

Elektronik ortamda beyanname verilmesi mecburiyetine uyulmaması halinde kesilmesi gereken özel usulsüzlük cezası, beyannamenin kanuni süresinin sonundan başlayarak elektronik ortamda 30 gün içinde verilmesi halinde 1/10 oranında, bu sürenin dolmasını takip eden 30 gün içinde verilmesi halinde ise 1/5 oranında uygulanır.

Elektronik ortamda bildirim veya form verilmesi mecburiyetine uyulmaması hâlinde kesilmesi gereken özel usulsüzlük cezası ise bildirim veya formların belirlenen sürelerin sonundan başlayarak elektronik ortamda 3 gün içinde verilmesi halinde 1/10 oranında uygulanmaktadır.

Elektronik ortamda verilme zorunluluğu getirilen bildirim veya formlara ilişkin olarak süresinden sonra düzeltme amacıyla verilen bildirim ve formların, belirlenen sürelerin sonundan itibaren 10 gün içinde verilmesi halinde özel usulsüzlük cezası kesilmez, takip eden 15 gün içinde verilmesi halinde ise kesilmesi gereken özel usulsüzlük cezası 1/5 oranında uygulanır.

4. Özel usulsüzlük cezaları (VUK mük. md. 355)

(VUK’un 107/A maddesiyle getirilen zorunluluklara (elektronik tebligat) uymayanlar için)

|

Mükellefiyet türü |

Ceza tutarı (TL) |

|

Birinci sınıf tüccarlar ile serbest meslek erbabı |

4.400 |

|

İkinci sınıf tüccarlar, defter tutan çiftçiler ile kazancı basit usulde tespit edilenler |

2.200 |

|

Yukarıda belirtilenler dışında kalanlar |

1.180 |

5. Bilanço usulüne göre defter tutma hadleri (VUK md. 177)

|

Yıllık alış tutarı |

890.000 TL |

|

Yıllık satış tutarı |

1.270.000 TL |

|

Yıllık gayrisafi iş hasılatı |

440.000 TL |

|

İş hasılatının 5 katı ile yıllık satış tutarı toplamı |

890.000 TL |

6. Fatura düzenleme sınırı (VUK md. 232)

|

Fatura düzenleme sınırı |

4.400 TL |

7. Doğrudan gider yazılabilecek demirbaşlara ait sınır (VUK md. 313)

|

Amortisman uygulaması sınırı |

4.400 TL |

8. Şüpheli alacaklar alt sınırı (VUK md. 323)

|

Şüpheli alacak alt sınırı |

8.900 TL |

30 Aralık 2022 Tarihli Resmi Gazete

Sayı: 32059 (2. Mükerrer)

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 544)

Amaç

MADDE 1- (1) Bu Tebliğin amacı, 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 104, mükerrer 115, 153/A, 177, 232, 252, mükerrer 257, 313, 323, 343, 352 (Kanuna Bağlı Cetvel), 353, 355, mükerrer 355, 370, Ek 1 ve Ek 11 inci maddelerinde yer alıp 2022 yılında uygulanan had ve tutarların yeniden değerleme oranında artırılması suretiyle 1/1/2023 tarihi itibarıyla uygulanacak had ve tutarların belirlenmesine ilişkin hususların açıklanmasıdır.

Yasal düzenlemeler

MADDE 2- (1) 213 sayılı Kanunun mükerrer 414 üncü maddesinin üçüncü fıkrasında, “Bu Kanunda yer alan maktu hadler ile asgari ve azami miktarları belirtilmiş olan para ile ödenecek ceza miktarları, her yıl bir önceki yıla ilişkin olarak bu Kanun uyarınca belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Bu şekilde hesaplanan maktu had ve miktarların yüzde beşini aşmayan kesirler dikkate alınmaz. Cumhurbaşkanı, bu suretle tespit edilen had ve miktarları yarısına kadar artırmaya veya indirmeye, nispi hadleri ise iki katına kadar artırmaya veya yarısına kadar indirmeye veya tekrar kanuni seviyesine getirmeye yetkilidir.” hükmü, aynı Kanunun 104 üncü maddesinin üçüncü fıkrasında, “Hazine ve Maliye Bakanlığı, birinci fıkranın (4) numaralı bendinde yer alan tutarı on katına kadar artırmaya, sıfıra kadar indirmeye, duyurunun kapsamı, şekli, zamanı ve süresi ile maddenin uygulamasına ilişkin usul ve esasları belirlemeye yetkilidir.” hükmü yer almaktadır.

Yeniden değerleme oranında artırılan had ve tutarlar

MADDE 3- (1) 213 sayılı Kanunun mükerrer 414 üncü maddesi ile mezkur Kanunun 104 üncü maddesinin üçüncü fıkrası hükmü uyarınca, aynı Kanunun 104, mükerrer 115, 153/A, 177, 232, 252, mükerrer 257, 313, 323, 343, 352 (Kanuna Bağlı Cetvel), 353, 355, mükerrer 355, 370, Ek 1 ve Ek 11 inci maddelerinde yer alıp 2022 yılında uygulanan had ve tutarların, 2022 yılı için % 122,93 (yüz yirmi iki virgül doksan üç) olarak tespit edilen yeniden değerleme oranında artırılması, arttırılan bu had ve tutarlardan Kanunun 104 üncü maddesinin birinci fıkrasının (4) numaralı bendinde yer alan tutarın mezkur yetkiye istinaden yeniden artırılması suretiyle belirlenen ve 1/1/2023 tarihinden itibaren uygulanacak olan had ve tutarlar ekli listede gösterilmiştir.

Yürürlük

MADDE 4- (1) Bu Tebliğ 1/1/2023 tarihinde yürürlüğe girer.

Yürütme

MADDE 5- (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

2023 Yılı Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Asgari Ücret Tarifesi Resmi Gazetede Yayımlandı

30 Aralık 2022 Tarihli Resmi Gazete

Sayı: 32059 (2. Mükerrer)

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

2023 YILI SERBEST MUHASEBECİLİK, SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK VE YEMİNLİ MALİ MÜŞAVİRLİK ASGARİ ÜCRET TARİFESİ

Konu

MADDE 1- (1) 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanununun 46 ncı maddesi ile 2/1/1990 tarihli ve 20390 sayılı Resmî Gazete’de yayımlanan Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli Mali Müşavir Ücretlerinin Esasları Hakkında Yönetmelik hükümleri uyarınca hazırlanan ve 2023 yılında meslek mensuplarınca uygulanacak olan asgari ücret tarifesi ekte yer almaktadır.

Yürürlük

MADDE 2- (1) Bu Tarife 1/1/2023 tarihinde yürürlüğe girer.

2022- 2023 Yılları Askerlik Ve Doğum Borçlanması Ne Kadar?

EYT düzenlemesinin belli olmasıyla birlikte, askerlik ve doğum borçlanması için tahsis ve talep dilekçesi gündeme geldi. 2023 asgari ücret zammı sonrasında, zam bedeline göre askerlik ve doğum borçlanması ücretlerinde artış yaşanacak.

TAHSİS VE TALEP DİLEKÇESİ İÇİN KRİTİK 2 GÜN

Milyonlarca EYT'linin beklediği düzenleme tamamlandı. 2023 asgari ücret zammının da belli olmasıyla birlikte, EYT'li olabilmek için askerlik ve doğum borçlanması gündemde.

EYT düzenlemesinde yaş sınırının kaldırılmasının ardından eksik gün ve prim için borçlanma başvurusu yapılması gerekiyor. Askerlik ve doğum borçlanması için bu hak geçerli. 2023 yılında asgari ücrete bağlı olarak daha yüksek borç rakamı çıkacak.

Daha avantajlı bir şekilde askerlik ve doğum borçlanması yapabilmek için tahsis ve talep dilekçesi işlemlerinin 2 gün içinde tamamlanması gerekiyor.

Bu nedenle, 2022 yılı oranlarıyla borçlanma yapılması büyük avantaj getirecek. Borç başvurusu ve hesabı 2023'e kalırsa, SGK yaklaşık yüzde 54 daha fazla borçlanma primi hesap edecek.

ASKERLİK VE DOĞUM BORÇLANMASI NASIL HESAPLANIR?

Bu konuda önemli bir avantajı yakalamak isteyenlerin önünde 2 gün var. Emekli olmak isteyen ancak prim gün sayısı yeterli olmayanlar için tanınan doğum ve askerlik borçlanması tutarı da asgari ücret ile birlikte yeniden yükselecek.

ŞUAN ÖDENİRSE NE KADAR OLACAK? DOĞUM BORÇLANMASI ŞU AN NE KADAR?

1 çocuk için 720 gün (2 yıl) doğum borçlanması bedeli şu an en az 49 bin 697 TL.

2 çocuk için 1.440 gün (4 yıl) doğum borçlanması bedeli şu an en az 99 bin 394 TL.

3 çocuk için 2.160 gün (6 yıl) doğum borçlanması bedeli şu an en az 149 bin 91 TL.

ASKERLİK BORÇLANMASI ŞU AN NE KADAR?

360 gün (12 ay) askerlik borçlanması bedeli şu an en az 24 bin 848 TL.

450 gün (15 ay) askerlik borçlanması bedeli şu an en az 31 bin 60 TL.

540 gün (18 ay) askerlik borçlanması bedeli şu an en az 37 bin 272 TL.

1 OCAK'TAN SONRA ZAM GELİYOR: DOĞUM BORÇLANMASI 2023'TE NE KADAR OLACAK?

1 çocuk için 720 gün (2 yıl) doğum borçlanması bedeli 2023 yılı için en az 76 bin 861,44 TL olacak.

2 çocuk için 1.440 gün (4 yıl) doğum borçlanması bedeli 2023 yılı için en az 153 bin 722,9 TL olacak.

3 çocuk için 2.160 gün (6 yıl) doğum borçlanması bedeli 2023 yılı için en az 230 bin 584,3 TL olacak.

ASKERLİK BORÇLANMASI NE KADAR OLACAK?

360 gün (12 ay) askerlik borçlanması bedeli 2023 yılı için en az 38 bin 430,72 TL olacak.

450 gün (15 ay) askerlik borçlanması bedeli 2023 yılı için en az 48 bin 38,40 TL olacak

540 gün (18 ay) askerlik borçlanması bedeli 2023 yılı için en az 57 bin 6462,08 TL olacak.

ASKERLİK BORÇLANMASI NEDİR?

Askerlik borçlanması, askere giden kişilerin, askerlikte geçirmiş oldukları sürenin ya tamamının ya da belli bir kısmının emeklilikte geçerli olmak üzere yaşlılık malullük ve ölüm primi yatırılmasına denir.

Askerlik borçlanması yapan kişiler, askerde geçirilen günleri sigorta prim gün sayısına ekleyebilir. Askerde geçirilen sürenin tamamı veya bir kısmı için borçlanma yapılabilir.

ASKERLİK BORÇLANMASI NASIL YAPILIR?

Askerlik borçlanması, e-Devlet veya borçlanma talep dilekçesinin Sosyal Güvenlik Kurumu sitesinden indirilerek doldurulması ile Kurumun ilgili birimine gönderilerek elden verilmesi ya da postayla gönderilerek yapılır.

e-Devlet hizmetini kullanılarak, 4A statüsünde askerlik borçlanması talebinde bulunabilirsiniz.

Doğum ve askerlik borçlanması günlük brüt asgari ücretin yüzde 32'sinden az bu tutarın 7,5 katından fazla ise yapılamıyor. Bu tutarlar asgari ücretle birlikte yeniden belirlenecek.

DOĞUM BORÇLANMASI NEDİR?

Doğum borçlanması, doğum nedeniyle çalışma hayatından bir süre boyunca uzak kalan kadınların, geriye dönük prim ödeme yapmasına imkan veren duruma denir.

DOĞUM BORÇLANMASI NASIL YAPILIR?

İlk defa 5510 sayılı Kanuna göre hizmet akdiyle çalışanlar ve kendi nam ve hesabına bağımsız çalışmaya başlayan sigortalılar, 2925 sayılı Kanuna tabi sigortalılar ile mülga 506 sayılı Kanun, 1479 sayılı Kanun ve 2926 sayılı Kanununa tabi olan sigortalılar ve hak sahipleri, sigortalının en son çalışmasının/hizmetinin geçtiği sosyal güvenlik il müdürlüğüne/sosyal güvenlik merkezine başvurarak,

Kamu görevlileri (kamu görevlileri sigortalıları veya hak sahipleri “SGK Emeklilik Hizmetleri Genel Müdürlüğü Kamu Görevlileri Tescil ve Hizmet Daire Başkanlığı Mithatpaşa Caddesi No:7 Sıhhıye/ANKARA” adresine borçlanma talep dilekçesiyle veya e-devlet kanalıyla başvuruda bulunarak doğum borçlanması yapabileceklerdir.

Doğum borçlanması talebinde bulunan kadın sigortalının işvereninden belge istenilmeksizin Kurum hizmet kayıtlarından tespiti yapılarak işlem sonuçlandırılacaktır.

EYT’de Tüm Merak Edilenler

EYT’de durum netleşti ve Cumhurbaşkanı Erdoğan, yaptığı açıklama ile EYT konusuna son noktayı koydu. Buna göre; prim ödeme gün sayısını, sigortalılık süresini tamamlayanlar yaş şartı aranmadan emekli olabilecek. İlk etapta da 2 milyon 250 bin kişi EYT düzenlemesinden yararlanıp hemen emekli olabilecek. Peki, kimler düzenlemeden yararlanacak, borçlanma imkânı tanınacak mı, ilk emekli maaşları ne zaman yatacak? İşte, 18 soruda EYT konusunda tüm merak edilenler.

10 Maddede EYT' nin Ayrıntıları

Kamuoyunda uzun zamandır tartışıla gelen Emeklilikte Yaşa Takılanlar (EYT) düzenlemesinin ana çerçevesi, daha doğrusu ilk sigortalılık başlangıcı 8 Eylül 1999 tarihinden önce olanlar bakımından emeklilik için yaş şartı aranıp aranmayacağı hususu 28 Aralık 2022 günü Cumhurbaşkanı’nın yaptığı basın açıklaması ile biraz netleşmiş oldu.

Ancak, ortada henüz resmi kanun teklifi olmadığından, ayrıca Cumhurbaşkanı’nın yaptığı açıklama sonrasında Çalışma ve Sosyal Güvenlik Bakanlığı tarafından yapılacak düzenlemenin ana hatları ilgili herhangi bir resmi duyuru/açıklama yapılmadığından EYT düzenlemesi ile ilgili bu aşamada kesin şeyler söylemek yanıltıcı olacaktır.

Zira, ortada henüz net olmayan pek çok husus bulunmaktadır.

Öncelikle Cumhurbaşkanı’nın 28 Aralık 2022 tarihinde yaptığı açıklamada özet olarak;

- Emeklilikte sigortalılık süresi, yaş ve prim gün sayısı olarak üç şartın olduğu, EYT konusunun ise 1999 yılında yapılan düzenleme nedeniyle emeklilikte yıl ve prim günü şartını doldurduğu halde, yaş şartı nedeniyle beklemek zorunda kalan çalışanların taleplerinin söz konusu olduğu,

- Sistemin idamesine zarar vermeden ve ülke ekonomisinin üzerine kaldıramayacağı yükler bindirmemek için şimdiye kadar bu yöndeki düzenlemeyi erteledikleri,

- EYT kapsamında yapılacak olan düzenlemenin 08 Eylül 1999 tarihi öncesinde işe başlayanları kapsayacağı,

- Buna göre, yapılacak düzenlemeden sadece emeklilik şartlarından ilk ikisini tamamlamış (sigortalılık süresi + prim gün sayısı) olup da yaş sebebiyle emekli olamayanların yararlanabileceği,

- Emeklilik hakkının kullanılması hususunda herhangi bir yaş sınırı uygulanmayacağı,

- Yapılacak düzenlemenin SSK, Bağ-Kur ve Emekli Sandığı ayırımı yapılmadan herkes için uygulanacağı,

- Yapılacak düzenlemeden 2 milyon 250 bin kişinin yararlanacağı,

- Emekli olduktan sonra sosyal güvenlik destek primi ödeyerek çalışmaya devam edecek olanlar için sosyal sigorta prim teşviki getirileceği,

- İşverenlere kıdem tazminatı ödemeleri için Kredi Garanti Fonu destekli bir paketinin devreye alınacağı,

belirtilmiştir.

Cumhurbaşkanı’nın yaptığı açıklamalar ile daha önce Çalışma ve Sosyal Güvenlik Bakanı’nın çeşitli platformlarda yaptığı açıklamalar arasında farklılık bulunmaktadır.

En önemli farklılık EYT kapsamında emekli olabilecek kişi sayısındadır. Çalışma Bakanı daha önce yaptığı açıklamalarda EYT kapsamında yaklaşık 5 milyon kişi olduğu ve yaş şartının kaldırılması durumunda da Ocak/2023 ayı itibariyle 2 milyon kişinin hemen emekli olabileceği belirtilmiş ve 8 Eylül 1999 öncesi prim gün şartının değiştirilmeyeceği, yapılacak olan düzenlemenin sınır koyan bir düzenleme olmayacağı, herkesi kapsayan bir düzenleme olacağı yönünde açıklamalarda bulunmuş ise de, Cumhurbaşkanı’nın açıklamasında yapılacak düzenlemeden 2 milyon 250 bin kişinin yararlanacağının belirtilmiş olması, bize kapsamın daha dar olacağını göstermektedir.

Dolayısıyla, ortada henüz resmi bir taslak kanun metni olmamakla birlikte Cumhurbaşkanının 28 Aralık 2022 tarihinde yaptığı açıklamaları dikkat alınarak merak edilen konular cevaplandırılmaya çalışılacaktır.

Soru-1:Kimler EYT kapsamına giriyor ve hangi şartlarla EYT’den emekli olunabilecek?

Yapılan açıklamalara göre EYT düzenlemesinden ilk sigortalılık başlangıcı (emeklilik primi ödenmiş uzun vade sigorta kolları başlangıcı) olan SSK, Bağ-Kur, Emekli Sandığı, Banka-Sigorta Sandığı sigortalıları yararlanabilecektir.

SSK, Bağ-Kur ve Emekli Sandığı ve Banka-Sigorta Sandığı’na tabi olan kişiler bakımından herhangi bir ayırım olmayacaktır.

Çalışma Bakanı daha önce yaptığı açıklamalarda 8 Eylül 1999 öncesi prim gün şartının değiştirilmeyeceği, yapılacak olan düzenlemenin sınır koyan bir düzenleme olmayacağı belirtilmiş olmasına karşın, Cumhurbaşkanı tarafından yapılan açıklamada emeklilikte yapılacak düzenlemeden emeklilik şartlarından ilk ikisini tamamlamış (sigortalılık süresi + prim gün sayısı) olup da yaş sebebiyle emekli olamayanların yararlanabileceği belirtildiğinden, EYT’lilerin beklediği gibi 1999 öncesi emeklilik şartlarına tamamen dönülmeyeceği, sadece 4447 sayılı Kanun’la getirilen kademeli yaş şartının kaldırılacağı anlaşılmaktadır.

Dolayısıyla, farklı bir düzenleme yapılmayacak olursa, SSK, Bağ-Kur ve Emekli Sandığı’na tabi kişiler EYT kapsamında aşağıdaki şartları yerine getirerek emekli olabileceklerdir.

Cumhurbaşkanı’nın açıklamasında, sosyal güvenlikte kısmi emeklilik dediğimiz daha az prim gün sayısı (SSK’da 3600 gün, Bağ-Kur ve Emekli Sandığı’nda 5400 gün) ve belli bir yaş (kadın ise 50, erkek ise 55 yaş) şartı ile emekli olunup olunamayacağı konusunda herhangi bir açıklama yapılmadığından, yapılacak olan düzenleme ile ilgili kanun teklifi TBMM’ye sunulduğunda bu husus netleşecektir.

Soru-2: EYT kapsamında emeklilik için hemen başvuru yapılabilir mi?

Yapılan açıklamalara göre, EYT kapsamında olan kişilerin emekli olabilmesi için sigortalılık süresi ve prim gün sayısı şartını yerine getirmiş olmaları gerekmektedir.

Şu anda bu iki şart yerine getirilmiş olsa dahi konuyla ilgili düzenleme henüz yasalaşmadığından SGK’ya herhangi bir emeklilik başvurusu yapılması mümkün değildir.

Böyle bir başvuru yapılsa dahi, henüz yasa çıkmadığından yapılacak emeklilik başvuruları SGK tarafından reddedilecektir.

Dolayısıyla, kapsama giren kişilerin emeklilik için EYT ile ilgili düzenlemenin yasalaşmasını (muhtemelen 2023/Ocak ayı) beklemeleri gerekmektedir.

Soru-3: EYT’den yararlanmak için belli bir başvuru süresi olacak mı?

Soru-3: EYT’den yararlanmak için belli bir başvuru süresi olacak mı?

İlk sigortalılık başlangıcı 8 Eylül 1999 ve öncesi olan kişiler için yaş şartının kaldırılması durumunda EYT kapsamında emekli olabilmeleri için sigortalılık süresi ve prim gün sayısı şartlarını yerine getirmeleri gerecektir.

Cumhurbaşkanı’nın açıklamasına göre, EYT kapsamına giren kişilerin emeklilik şartlarından olan sigortalılık süresi ve prim gün sayısını tamamlamış olmaları gerektiğinden, yasa yürürlüğe girdiğinde bu iki şartı yerine getirenler, yürürlük tarihinden sonra hemen emeklilik için başvuru yapıp emekli aylığı bağlatabileceklerdir.

Buna karşın, ilk sigortalılık başlangıcı 8 Eylül 1999 ve öncesi olmasına karşın, henüz sigortalılık süresini (kadın ise 20 yıl, erkek ise 25 yıl) ve/veya prim gün sayısını tamamlayamamış olanlar, sigortalılık süresini ve prim gün sayılarını tamamladıktan sonra SGK’ya emeklilik için başvuru yapabileceklerdir.

Dolayısıyla, yaş şartı kaldırıldığından bazı kişiler yasa yürürlüğe girdikten sonra hemen emekli olabilecek iken, bazı çalışanlar zaman içerisinde (2024 ve sonraki yıllarda) sigortalılık süresi ve prim gün sayısını tamamladıklarında emekli olabileceklerdir.

Soru-4:EYT kapsamında emeklilik için SGK’ya nasıl başvuru yapılacaktır?

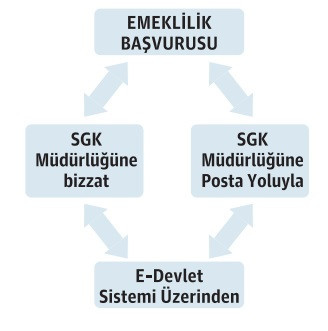

EYT kapsamında emekliliğin, normal emeklilik başvurusundan bir farklı bulunmamaktadır. Dolayısıyla, EYT kapsamında emekli olmak isteyenler “Gelir, Aylık, Ödenek Talep Belgesi” isimli formu doldurarak aşağıdaki üç yöntemle başvurularını yapabilecektir.

SGK emekli aylıklarını, başvurunun yapıldığı tarihi takip eden ay başından geçerli olmak üzere aylığı bağlamaktadır.

Emekli aylığı gecikmeli bağlansa dahi, geriye dönük hesaplama yapılarak toplu ödeme yapılmaktadır.

Emekli aylığı avansı

Sosyal Güvenlik Mevzuatı’na göre, emekli aylığı bağlama işlemlerinin 90 gün içinde sonuçlanmaması halinde, aylık bağlanmasına hak kazandığı anlaşılan sigortalı ve hak sahiplerine yazılı talepte bulunmaları halinde, ilerideki alacaklarından mahsup edilmek üzere her üç ay için net asgari ücretin 3 katı tutarında avans ödenmekte, verilen avanslar birikmiş aylıklardan mahsup edilmektedir.

EYT kapsamında emeklilik için başvuru sayısı çok olacağından, SGK’nın emekli aylığı bağlama süresi de muhtemelen normal süreden (ortalama 10-15 gün) çok fazla uzun sürebilecektir.

Dolayısıyla, EYT kapsamında emeklilik için başvuru yapan, ancak aylık bağlama süresi uzayacak olan kişilerin istemeleri durumunda SGK’dan avans alma hakkını kullanmaları mümkün olabilecektir.

Soru-5: EYT kapsamında emekli olanların aylıklarında bir indirim yapılacak mı?

Gerek Cumhurbaşkanı’nın, gerekse daha önce Çalışma Bakanı’nın yaptığı açıklamalara göre, EYT kapsamında emekli olanların yaş şartı kaldırılmasına bağlı olarak erken emekli olmalarından dolayı emekli aylıklarında herhangi bir indirim söz konusu olmayacaktır.

Dolayısıyla, EYT kapsamında emekli olacak kişilerin emekli aylıkları mevcut kurallara göre hesaplanacaktır.

SSK (4/a) statüsündeki kişilerin yaklaşık ne kadar emekli aylığı alabileceklerini SGK’nın internet sitesindeki uygulamayı (https://uyg.sgk.gov.tr/AylikHesap/) kullanarak öğrenmeleri mümkün olacaktır.

Soru-6: Aday çırak, çırak veya stajyer sigortalılık başlangıcı olanlar EYT’den emekli olabilecek mi?

Aday çırak, çırak veya stajyer sigortalılıklarında sadece kısa vadeli sigorta kolları (iş kazası, meslek hastalığı, hastalık) primi ödenmekte, uzun vadeli sigorta kolları (emeklilik) primi ise ödenmemektir.

Dolayısıyla, aday çırak, çırak veya stajyer sigortalılıklarında emeklilik primi ödenmediğinden, bu tür sigortalılık başlangıçları emeklilik şartlarının belirlenmesinde dikkate alınmamaktadır.

Bu çerçevede, Cumhurbaşkanı’nın açıklamaları ve daha önce Çalışma Bakanının yaptığı açıklamalar dikkate alındığında 8 Eylül 1999 ve öncesi bir tarihte aday çırak, çırak veya stajyer sigortalılıktan kaynaklanan sigortalılık başlangıcı olanlar EYT kapsamında emekli olamayacaklardır.

Soru-7: Geçmişte kademeli yaş şartına takılarak gecikmeli emekli olanların hak kaybı telafi edilecek mi?

İlk sigortalılık başlangıcı 8 Eylül 1999 ve öncesi olan pek çok kişi sigortalılık süresi ve prim gün sayısını tamamlamış olmasına rağmen 4447 sayılı Kanun’la getirilen kademeli yaş şartı nedeniyle 1 ila 17 yıl gecikmeli emekli olabilmiştir.

Gerek Cumhurbaşkanı’nın son açıklamasında, gerekse Çalışma Bakanı’nın daha önceki açıklamalarında, bu durumda olup, gecikmeli emekli olmuş kişilerin hak kayıplarının telafi edilmesi konusu hiç gündeme gelmemiştir.

Yapılacak olan EYT düzenlemesinde yaş şartının tamamen kaldırılacak olması, geçmişte bu konuda mağduriyet yaşamış (gecikmeli emekli olabilmiş) olanların da geriye yönelik hak taleplerini gündeme getirebilecek ve bu konuda çok sayıda davanın açılmasına yol açabilecektir.

Dolayısıyla, adalet ve hakkaniyet ilkeleri dikkate alınarak geçmişte bu konuda mağduriyet yaşayanların da hak kayıplarının telafisi hususu değerlendirilmesinde fayda vardır.

Soru-8: 8/9/1999 tarihinden sonra ilk defa çalışmaya başlayan ve prim gününü dolduranlar EYT kapsamında emekli olabilecek mi?

Cumhurbaşkanı tarafından yapılan açıklamaya göre, ilk sigortalılık başlangıcı 9 Eylül 1999 ve sonrası olan kişiler EYT kapsamına girmediklerinden bu durumda olan sigortalılar emeklilik için gerekli olan prim gün sayısını doldurmuş olsalar dahi EYT kapsamında emekli olamayacaklardır.

Bu durumda olan SSK (4/a) sigortalıları aşağıdaki şartlarla emekli olabileceklerdir.

Doğal olarak durum, önümüzdeki yıllarda yeni bir EYT sorununu (ikinci EYT’liler) gündeme getirecektir.

Örneğin, 1 Ocak 2000 tarihinde 22 yaşında işe başlamış ve bugüne kadar da kesintisiz çalışarak 8000 günden fazla prim gününe ulaşmış 44 yaşındaki bir kadın emeklilik için 58 yaşını, erkek ise 60 yaşını bekleyecektir.

Dolasıyla, bu durum adaletsizliğe ve eşitsizliğe yol açacağından, ilk sigortalılık başlangıcı 9 Eylül 1999 ve sonrası olan kişilerin emeklilik yaş şartının kademeli bir geçişle adalete ve hakkaniyete uygun olacak şekilde yeniden düzenlenmesinde fayda vardır.

Soru-9: EYT kapsamında emekli olacak kişilere işveren kıdem tazminatı ödemek zorunda mı?

Kıdem tazminatını düzenleyen 1475 sayılı İş Kanunu’nun 14. maddesi uyarınca, emekli aylığı şartlarını yerine getirme durumu kıdem tazminatına hak kazandıran haller arasında yer almaktadır.

Dolayısıyla, çalıştığı işyerinde 1 yıldan fazla kıdemi olan ve EYT yasası çıktıktan sonra da SGK’ya başvurarak emekliliğe hak kazandığına dair yazı alıp, çalıştığı işyerine ibraz eden işçilerin çalıştıkları süreye ilişkin kıdem tazminatının işyerlerince nakden ve defaten ödenmesi gerekmektedir.

Ancak, Yargıtay kararlarına göre, (Yargıtay 9. HD, 10.12.2012 Tarih, 2010/29003E,2012/41844) işçinin taksitle ödemeyi kabul etmesi ve bu konuda işçi ve işveren olarak karşılıklı protokol yapılması şartıyla feshe bağlı işçilik alacaklarının (kıdem, ihbar, yıllık izin ücreti vd.) taksitle ödenmesi mümkün olabilecektir.

Aynı şekilde, emekli olup, aynı işyerinde çalışmaya devam edecek olan personelin de kabul etmesi durumunda karşılıklı protokol yapılarak, emeklilik tarihine kadar olan kıdem tazminatı tutarının ödenmeyip, emeklilik sonrasındaki çalışma dönemi sonrasına ötelenmesi mümkündür.

Ancak, bu konuyla ilgili ileride çalışan ile herhangi bir ihtilaf yaşamak için, emeklilik öncesi ve sonrası kıdem tazminatının nasıl hesaplanacağı, hangi durumlarda ödeneceğinin mutlaka yazılı protokole bağlanmasında fayda vardır.

Soru-10: EYT uygulaması nedeniyle işverenlere herhangi bir destek sağlanacak mı?

EYT kapsamında yaş şartının kaldırılması, özel sektör işyerlerinde deneyimli ve tecrübeli pek çok personelin işten ayrılmasına yol açabilecektir.

Esasen, mevcut durumda da ilk sigortalılık başlangıcı 8 Eylül 1999 ve öncesi olan kişiler, SGK’dan 15 yıl sigortalılık süresi+3600 prim gün sayısı şartlarının yerine getirildiğine dair yazı alıp, çalıştığı işyerine vererek kıdem tazminatlarını alabilmekte ise de bu durumda yaş şartının doldurulmamış olması nedeniyle SGK tarafından emekli aylığı bağlanmadığından kişiler bu imkanı kullanmayıp, işyerinde çalışmaya devam etmeyi tercih etmekteydiler.

Ancak, EYT düzenlemesi ile birlikte sigortalılık süresi ve prim gün sayısını doldurmuş pek çok kişi yaş şartı aranmaksınız emekli aylığı şeklinde gelir edeceklerinden, emekli olmayı tercih edeceklerdir.

Bu durum, özel sektördeki pek çok işyerinde öngörülen/bütçelenen kişi sayısından çok daha fazla kişiye kıdem tazminatı ödemesi yapmasına yol açacaktır.

Cumhurbaşkanı ve Hazine ve Maliye Bakanı’nın açıklamalarına göre, işverenlerin bu konuda karşılaşacakları kıdem tazminatı yükünün hafifletilmesi amacıyla Kredi Garanti Fonu’ndan %75 kefalet karşılığında alınacak kredinin işçilere ödenmesi şartıyla işverenlere düşük faizli kredi imkanı sağlanacaktır.

Yine, emekli olup, sosyal güvenlik destek primi ödemek suretiyle çalışmaya devam edecek işçilerden dolayı işverenlere 5 puanlık sigorta primi teşviki sağlanmak suretiyle, emekli işçi maliyeti normal çalışan seviyesine indirilmeye çalışılacaktır.

Celal ÖZCAN

https://www.ekonomim.com/kose-yazisi/10-maddede-eytnin-ayrintilari/678359

EYT’de Müjde Geldi

Milyonlarca kişinin merakla beklediği EYT düzenlemesinin son halini Cumhurbaşkanı Recep Tayyip Erdoğan açıkladı.

Cumhurbaşkanımız Sayın Recep Tayyip Erdoğan, emeklilikte yaşa takılanlar (EYT) düzenlemesi ile ilgili beklenen müjdeyi "Bugün sizlerle paylaşacağımız düzenlemeyle yaklaşık 2 milyon 250 bin vatandaşımız daha emekli olma hakkına kavuşuyor. Emeklilik hakkının kullanılması hususunda herhangi bir yaş sınırı uygulanmayacaktır." Şeklinde verdi.

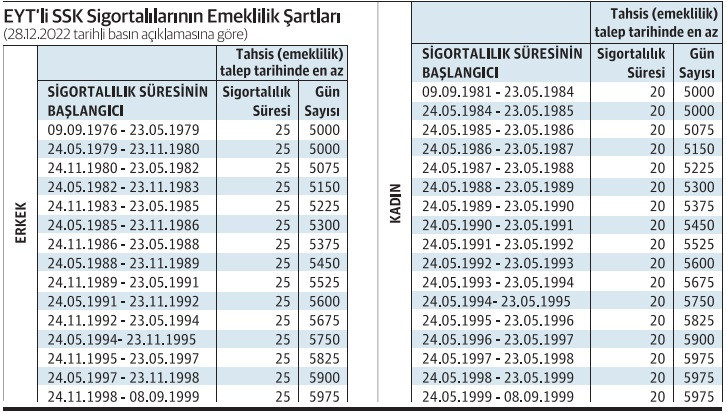

Emeklilik için yaş hariç diğer tüm şartları sağlayan SSK’lılar ilk sigortalılık başlangıcı 8 Eylül 1999 ve öncesi olup kadın sigortalılarda 20 yıl, erkek sigortalılarda 25 yıl sigortalılık süresi ile 5000 prim günü şartını sağlayanlar EYT kapsamında yapılacak düzenlemeden faydalanabilecek.

Cumhurbaşkanımız Sayın Recep Tayyip Erdoğan ‘ın açıklamaları sonrası emeklilik için 8 Eylül 1999 öncesindeki emeklilik şartlarının aranacağı, bu çerçevede 5000 prim gün sayısı ile kadınlarda 20 yıl, erkeklerde 25 yıl sigortalılık süresini yerine getirmiş olanların yaş şartı aranmadan emekli olabilecekler.

Askerlik borçlanmaları askerlik hizmeti ilk sigorta başlangıcından önce ise sigorta başlangıcını askerlik süresi kadar geri çekmektedir. Önce askere gidilip, sonra sigortalı olunması durumunda sigorta başlangıcı askerlik süresi kadar geriye gitmektedir.

Aday çırak, çırak veya stajyer sigortalılıklarında sadece kısa vadeli sigorta kolları primi ödenmekte, uzun vadeli sigorta kolları primi ise ödenmemektir.

Dolayısıyla, staj sigortasında geçen sürelerde uzun vadeli sigorta kolları primi ödenmediğinden, staj sigorta başlangıçları emeklilik şartlarının belirlenmesinde kabul edilmemektedir. Yani staj sigortası emeklilikte EYT imkanı sağlamıyor.

Çalışanlar ilk defa uzun vadeli sigorta kollarına prim ödenen çalışmanın başlangıcı sigorta başlangıcı kabul edilmektedir.

Sonuç olarak, 8 Eylül 1999 ve öncesi staj sigortası başlangıcı bulunan, ancak adına uzun vadeli sigorta kollarına ilk defa 8 Eylül 1999 tarihinden sonra prim ödenen sigortalılar çıkacak düzenlemeden yararlanamayacaktır.

Söz konusu EYT düzenlemesinden ilk etapta yaklaşık 2 milyon 250 bin kişi faydalanacak ve bu sayının birkaç yıl içinde 5 milyona ulaşması bekleniyor.

İş dünyasında özellikle kıdem tazminatı yükünün karşılanabilmesi için KGF kredileri ile ödenebilmesi imkanı da sağlanacak.

Ayrıca emekli olup sosyal güvenlik destek primi ile çalışanlar için de 5510 sayılı Kanun kapsamında SGK teşviki sağlanması için düzenleme yapılacak. Resul KURT

https://www.ekonomim.com/kose-yazisi/eytde-mujde-geldi/678366