Mehmet Özdoğru

Emlak Vergisindeki %61,5 Artışın Durdurulması Beklentisi

Bildiğiniz üzere mevcut Emlak Vergisi Kanununa göre, şayet müdahale edilmezse ,2023 yılında ödenecek emlak vergilerine yeniden değerleme oranının (%122.93) yarısı kadar (%61,5 )otomatik zam gelecek.

Bildiğiniz üzere mevcut Emlak Vergisi Kanununa göre, şayet müdahale edilmezse ,2023 yılında ödenecek emlak vergilerine yeniden değerleme oranının (%122.93) yarısı kadar (%61,5 )otomatik zam gelecek.

Bu otomatik zam Cumhurbaşkanı kararı ile sıfırlanabiliyor

Emlak Vergisi Kanunu’nun 29.maddesinin son fıkrasına göre, “Cumhurbaşkanı, bu maddede belirtilen artış oranını sıfıra kadar indirmeye veya yeniden değerleme oranına kadar artırmaya yetkilidir. Cumhurbaşkanı bu yetkisini 2464 sayılı Belediye Gelirleri Kanunu’nun 95’inci maddesi uyarınca belirlenen belediye grupları itibarıyla farklı oranlar tespit etmek suretiyle de kullanabilir.”

Şayet Cumhurbaşkanlığı karar almazsa 2023 yılında emlak vergileri 2022’ye göre %61,5 otomatik olarak artacak.

İlgili madde metninin Cumhurbaşkanlığına verdiği yetkiyi göz önüne alındığında, Cumhurbaşkanı %61,5 artış oranını %122.93 ile sıfır artış oranı arasında herhangi bir noktada belirleyebilir.

2022 yeni dönem artışları bir önceki yıl değerlerinin çok üstünde idi

2021 yılında 2022-2026 dönemi için baz alınacak emlak vergisi betan değerleri belirlenmişti.Değerlemeyi yapan komisyonlarca bir önceki seneye göre %100’ ü aşan değer artışları belirlendi.

2022 için belirlenen yüksek emlak vergisi değerlerine çok sayıda dava açılmıştı

Bu yüksek artışların yerinde olmadığı konusunda çok sayıda mükellef dava açtı ve davalar halen mahkemelerde çeşitli aşamalarda devam ediyor.

Davalarda ne oldu?

Bir kısmı usul sorunları olan davalardı.

Bir kısmında yapılan takdirlerin yasaya uygun belirlenmediğinden hareketle mükellefler lehine kararlar verildi.Ancak belediyeler ,yargı kararında işaret edilen eksikliği gidererek tekrar aynı tutarlarda vergiyi mükelleflerden talep ettiler. Bu talepler ayrıca dava konusu oldu.

Diğer bir deyişle daha bir önceki yılın yüksek değer artışları hazmedilmemişken, 2023 yılı için bu yüksek değerler üzerinden %61,5 artış yapılmasının hazmı zor olacak.

Kira artışları sınırlandı

Pandemi koşulları,fiyat artışları ve neticesinde yaşanan ekonomik gelişmeler çerçevesinde kira artışları kiracıları korumak için %25 le sınırlandırıldı.

Ancak emlak vergisi artışlarında bir sınırlama mevcut değil.

Emlak vergisi beyan değeri sadece emlak vergisini etkilemiyor. Emlak vergisi beyan değerinin dikkate alındığı bir çok mali yük açısından da bu belirleme önem taşıyor.

Gelir Vergisi Bakımından Emlak Vergisi Değerinin Önemi

Gelir Vergisi Kanunu’nun 73. maddesine göre; kiraya verilen mal ve hakların kira bedelleri emsal kira bedelinden düşük olamaz. Emsal kira bedeli Vergi Usul Kanunu’na göre belirlenen vergi değerinin %5’idir.

Bu halde, kira geliri beyan edecek mükelleflerin ,emsal bedel esası uygulanmaması için eğer kanunda yer alan diğer koşulları taşımıyorlar ise en az kiraya verilen gayrimenkulün emlak vergisi değerinin yüzde 5’i oranında yıllık kira geliri beyanında bulunmaları bekleniyor.

Veraset ve İntikal Vergisi Bakımından Emlak Vergisi Değerinin Önemi

Veraseten veya ivazsız olarak intikal eden gayrimenkuller, ticari işletmeye dahil olsun veya olmasın, emlak vergisine esas olan değerle değerleniyor (Veraset ve İntikal Vergisi Kanunu md.10/2-b).

KDV Bakımından Emlak Vergisi Değerinin Önemi

Yapı ruhsatı 1.4.2022’den önce alınmış ya da kamu kurum ve kuruluşları ile bunların iştirakleri tarafından ihalesi 1.4.2022’den önce yapılmış projeler kapsamında inşa edilen 150 metrekarenin altındaki konutlar söz konusu ise bu konutların tesliminde uygulanacak KDV oranın tespitinde inşaatın yapıldığı arsanın emlak vergisi değeri dikkate alınmaktadır.

Harçlar Bakımından Emlak Vergisi Değerinin Önemi

Gayrimenkullerin devir ve iktisaplarında alınacak nispi tapu harçları emlak vergisi değerinden az olmamak üzere, beyan edilen devir ve iktisap bedeli üzerinden hesaplanıyor (Harçlar Kanunu md. 63/2).

İnsanlar kendi evlerinde kira öder gibi vergi öder pozisyona gelmemeli

2023 yılındaki artış %61,5 olursa, yüksek enflasyon ortamında yaşayan ve alım gücü hızla düşen , gelirleri o oranda artmayan, mülkü kirada ise kira artışı yasa ile sınırlanmış mülk sahiplerinin, vergilerinde bu oranda bir artış olması hakkaniyet duygusunu ve vergide adalet ilkesini sorgulatıyor.

Cumhurbaşkanımızın dikkatlerine saygıyla arz olunur. Zeki GÜNDÜZ

Spor Kulüpleri ve Spor Anonim Şirketlerinin Borçlanma Sınırlamalarından Muafiyetlerine İlişkin Usul ve Esaslar Hakkında Yönetmelik Resmi Gazetede Yayımlandı

22 Aralık 2022 Tarihli Resmi Gazete

Sayı: 32051

Gençlik ve Spor Bakanlığından:

Amaç

MADDE 1- (1) Bu Yönetmeliğin amacı, 22/4/2022 tarihli ve 7405 sayılı Spor Kulüpleri ve Spor Federasyonları Kanununun 20 nci maddesinin beşinci fıkrasında spor kulüpleri ve spor anonim şirketleri için öngörülen borçlanma sınırlamalarının muafiyetlerini düzenlemektir.

Kapsam

MADDE 2- (1) Bu Yönetmelik, Gençlik ve Spor Bakanlığı ile spor federasyonlarının faaliyetlerine katılmak amacıyla Bakanlığa tescilini yaptıran spor kulüpleri ve spor anonim şirketlerini kapsar.

(2) Payları borsada işlem gören spor anonim şirketleri de dâhil olmak üzere tüm halka açık spor anonim şirketleri sermaye piyasası mevzuatına tabidir. Bu Yönetmelikte halka açık spor anonim şirketleri için getirilen hükümler, sermaye piyasası mevzuatının halka açık şirketler için getirdiği düzenlemelerden ayrılmadığı sürece uygulanır. Aynı konuda farklı hükümler olması durumunda halka açık spor anonim şirketlerine sermaye piyasası mevzuatı hükümleri uygulanır.

Dayanak

MADDE 3- (1) Bu Yönetmelik, 7405 sayılı Kanunun 20 nci maddesinin beşinci fıkrasına dayanılarak hazırlanmıştır.

Tanımlar

MADDE 4- (1) Bu Yönetmelikte geçen;

a) Bakan: Gençlik ve Spor Bakanını,

b) Bakanlık: Gençlik ve Spor Bakanlığını,

c) Brüt gelir: Bağımsız denetime tabi spor anonim şirketleri ile 7/9/2022tarihli ve 31946 sayılı Resmî Gazete’de yayımlanan Spor Kulüpleri Tarafından Tutulacak Defter ve Kayıtlar Hakkında Yönetmeliğin 17 nci maddesinin birinci fıkrası kapsamındaki spor kulüpleri için Türkiye Muhasebe Standartlarına göre hazırlanan finansal tablolardan hesaplanan gelirler toplamını; bağımsız denetime tabi olmayan spor anonim şirketleri ve aynı Yönetmeliğin 17 nci maddesinin ikinci fıkrası kapsamındaki spor kulüpleri için Muhasebe Sistemi Uygulama Genel Tebliğlerine göre hazırlanan finansal tablolardan hesaplanan gelirler toplamını,

ç) Esas sözleşme: Spor anonim şirketi esas sözleşmesini,

d) Gerçekleşen gider: Bağımsız denetime tabi spor anonim şirketleri ile Spor Kulüpleri Tarafından Tutulacak Defter ve Kayıtlar Hakkında Yönetmeliğin 17 nci maddesinin birinci fıkrası kapsamındaki spor kulüpleri için Türkiye Muhasebe Standartlarına göre hazırlanan finansal tablolardan hesaplanan giderler toplamını; bağımsız denetime tabi olmayan spor anonim şirketleri ve aynı Yönetmeliğin 17 nci maddesinin ikinci fıkrası kapsamındaki spor kulüpleri için Muhasebe Sistemi Uygulama Genel Tebliğlerine göre hazırlanan finansal tablolardan hesaplanan giderler toplamını,

e) Spor anonim şirketi: Bir spor kulübünün bağlı ortaklığı veya iştiraki olarak ya da spor kulübünden bağımsız şekilde 13/1/2011tarihli ve 6102 sayılı Türk Ticaret Kanununa göre kurulan ve spor faaliyetinde bulunmak amacıyla Bakanlığa tescilini yaptıran anonim şirketi,

f) Spor dalı: Spor federasyonuna bağlı spor dalını,

g) Spor faaliyeti: Bakanlık veya spor federasyonları tarafından düzenlenen ya da izin verilen spor müsabaka ve yarışmaları ile bunların hazırlık ve eğitim çalışmalarını,

ğ) Spor federasyonu: Spor dalı ile ilgili faaliyetleri yürütmek üzere kanunla veya Cumhurbaşkanlığı kararnamesiyle kurulan, organları seçimle gelen ve idari ve mali özerkliğe sahip federasyonları,

h) Spor kulübü: Bakanlık ve spor federasyonlarının faaliyetlerine katılmak amacıyla Bakanlığa tescilini yaptıran özel hukuk tüzel kişilerini,

ı) Tüzük: Spor kulübü tüzüğünü,

i) Yönetim kurulu: Spor kulübü veya spor anonim şirketi yönetim kurulunu,

ifade eder.

Borçlanma ve borç vermeye ilişkin esaslar

MADDE 5- (1) Spor kulüpleri ve spor anonim şirketleri, bir bütçe yılında önceki yıl brüt gelirlerinin en fazla yüzde onuna kadar borçlanabilir.

(2) Borçlanma, spor kulüpleri ve spor anonim şirketlerinin yükümlülük altına girmesidir. Yükümlülük altına girilen tutar, içinde bulunulan hesap dönemi sonu itibarıyla finansal tablolarda yer alan yabancı kaynaklar toplamı ile bir önceki hesap dönemi sonu itibarıyla finansal tablolarda yer alan yabancı kaynaklar toplamının farkıdır.

(3) Borçlanmaya ilişkin yapılacak hesaplamalarda, karşılaştırma yapılacak hesap dönemi ile bir önceki hesap dönemi sonu finansal tablolarda yer alan Türk Lirası yükümlülükler raporlama tarihi itibarıyla Türkiye İstatistik Kurumu tarafından açıklanan yıllık yurt içi üretici fiyat endeksiyle (Yİ-ÜFE) değerlenerek, yabancı para cinsinden olan yükümlülükler ise Türkiye Cumhuriyet Merkez Bankası döviz satış kuru ile endekslenerek karşılaştırma yapılır. Yapılacak değerleme işlemi sonucunda oluşan artışlar borçlanma hesabında dikkate alınmaz, eksilmeler ise ilave borçlanma limiti sağlamaz. Bu fıkra kapsamında yapılacak hesaplamalara ilişkin olarak finansal tablolarda herhangi bir kayda yer verilmez.

(4) Birinci fıkrada öngörülen oranın üzerindeki borçlanmalar;

a) Spor kulüplerinde genel kurul üye tamsayısının en az üçte ikisinin,

b) Halka açık spor anonim şirketlerinde sermayenin çoğunluğunu oluşturan pay sahipleri veya temsilcilerinin,

c) Diğer spor anonim şirketlerinde sermayenin en az üçte ikisini oluşturan pay sahipleri veya temsilcilerinin,

olumlu oyu ile kabul edilen ek bütçe ile yapılabilir.

(5) Dördüncü fıkra kapsamında ek bütçe ile yapılacak borçlanma önceki yıl brüt gelirlerin yüzde ellisinden fazla olamaz.

(6) Önceki yıl gerçekleşen bütçelerindeki brüt gelirleri, gerçekleşen giderlerinden fazla olan spor kulüpleri ve spor anonim şirketleri, takip eden yılda bu maddede öngörülen sınırlamaların üzerinde gerçekleşen brüt gelir fazlası kadar ilave borçlanma yapabilir.

(7) Spor kulüpleri ve spor anonim şirketleri, ancak önceki yıl brüt gelirlerinin en fazla yüzde onuna kadar ve her halükârda vadesi mevcut yönetim kurulunun olağan görev süresinin bitiminden önce gelecek şekilde borç verebilir.

(8) Alınmış veya verilmiş mevcut borçların vadesinin mevcut yönetim kurulunun olağan görev süresinin bitiminden sonraki bir tarihe uzatılması da borçlanma veya borç verme olarak değerlendirilir.

(9) Spor kulüpleri ve spor anonim şirketlerinin; yönetim kurulu üyelerinden, bunların eşlerinden ve üçüncü dereceye kadar hısımlarından ve spor anonim şirketlerinin, üzerlerinde 6102 sayılı Kanunun 195 inci maddesi kapsamında doğrudan ya da dolaylı hâkimiyeti bulunan kişilerden aldıkları borçlar da bu maddede belirtilen borçlanma sınırlamalarına tabidir.

(10) Borçlanma ve borç verme oranlarının hesabında 7405 sayılı Kanunun 20 nci maddesinin altıncı fıkrasında öngörülen finansal tablolar esas alınır.

Borç verme, devralma veya teminat sağlama yasağı

MADDE 6- (1) Spor kulüpleri ve spor anonim şirketleri; yönetim kurulu üyelerine, bunların eşleri ve üçüncü dereceye kadar hısımlarına ve spor anonim şirketleri, üzerinde 6102 sayılı Kanunun 195 inci maddesi kapsamında doğrudan ya da dolaylı hâkimiyeti bulunan kişilere borç veremez veya bu kişiler lehine rehin, kefalet, ipotek veya diğer bir teminat sağlayamaz, sorumluluk yüklenemez ve bunların borçlarını devralamaz.

Muafiyet

MADDE 7- (1) Spor faaliyetlerinde kullanılmak üzere; spor kulüpleri veya spor anonim şirketleri tarafından spor tesislerinin satın alınması veya yapılması ya da spor tesisi yapmak için taşınmaz satın alınması, irtifak hakkı tesisi, kiralanması veya bu tesislerin bakım ve onarımına ilişkin borçlanmalar, 7405 sayılı Kanunun 20 nci maddesinin beşinci fıkrasında borçlanma için öngörülen sınırlamalardan muaftır.

(2) Birinci fıkra kapsamında satın alınan taşınmazlar için yapılan borçlanmalar için Sermaye Piyasası Kurulunca oluşturulan Sermaye Piyasasında Gayrimenkul Değerlemesi Yapmaya Yetkili Kuruluşlar Listesinde yer alan gayrimenkul değerleme kuruluşları tarafından düzenlenen değerleme raporlarında belirtilen değer esas alınır.

(3) Borçlanma sınırlamalarından muafiyet hallerinde genel kurul toplantı ve karar yeter sayılarına ilişkin olarak tüzük veya esas sözleşme hükümleri uygulanır.

(4) Muafiyet kapsamında yapılan borçlanmaların muafiyet kapsamına girmediğinin veya bu giderlerin muafiyete konu işler için yapılmadığının tespiti halinde ilgililer hakkında 7405 sayılı Kanunda belirtilen yaptırımlar uygulanır.

Bakanlığın alt düzenleme yetkisi

MADDE 8- (1) Bakanlık, bu Yönetmeliğin uygulanması ile ilgili tereddütleri gidermeye, uygulamayı düzenlemeye ve bu Yönetmeliğin uygulanmasını sağlamak üzere her türlü alt düzenlemeyi yapmaya yetkilidir.

Yürürlük

MADDE 9- (1) Bu Yönetmelik yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 10- (1) Bu Yönetmelik hükümlerini Gençlik ve Spor Bakanı yürütür.

İstanbul Finans Merkezi Kanunu Ve Vergisel Teşvikler

28 Haziran 2022 tarihli Resmi Gazete’de yayımlanarak yürürlüğe giren 7412 Sayılı İstanbul Finans Merkezi Kanunu (İFM) ile Türkiye Cumhuriyeti’nin finansal rekabet gücünü uluslararası alanda artırmak, finansal piyasalar ile ürün ve hizmetlerin gelişmesine ve derinleşmesine katkıda bulunmak, uluslararası finans ve sermaye piyasalarına entegrasyonu güçlendirmek ve bu sayede İstanbul Finans Merkezinin önde gelen küresel finans merkezlerinden biri olmasını sağlamak amaçlanmış ve İFM alanının belirlenmesine, İFM’nin yönetilmesine ve işletilmesine ilişkin hükümler ile İFM’de gerçekleştirilen faaliyetlerin neler olacağı ve bu faaliyetlere dair teşvik, indirim, istisna ve muafiyetleri belirleyen hükümler düzenlenmiştir.

Anılan hükümlerle;

- Menkul kıymetler, türev araçlar, ödeme sistemleri, elektronik para ve benzeri faaliyet, hizmet ve işlemlerin İFM'de finansal faaliyet olarak gerçekleştirilebilmesi;

- İFM'nin tüm altyapı ve üstyapısının işletilmesine yönelik iş ve işlemlerin, 20 yıl süre ile Türkiye Varlık Fonu tarafından bu amaçla kurulan anonim şirket tarafından yürütülmesi;

- İFM'de yer alacak katılımcıların faaliyetlerine ilişkin mevzuatın gerektirdiği izin, ruhsat ve benzeri işlemlerinin tek bir bürodan takip edilmesi;

- Finansal hizmet ihracatının tanımının yapılıp kapsamının belirlenmesi;

- İFM'de faaliyette bulunan katılımcıların 6102 sayılı Türk Ticaret Kanunu ile 213 sayılı Vergi Usul Kanunu hükümlerine bağlı olmaksızın defter ve belgeleri yabancı para birimiyle tutabilmelerine imkân sağlanması;

- Nitelikli uluslararası insan gücüne erişim imkânlarının artırılması;

- İFM'de bulunan taşınmazlar hakkında 634 sayılı Kat Mülkiyeti Kanununda kat malikleri kurulu ve benzeri kurullara verilen yetkilerin, 20 yıl süre ile yönetici şirket tarafından kullanılması;

konuları düzenlenmiştir.

Kanundaki bazı tanımlar:

Anılan kanunda yapılan tanımlara göre;

- Finansal faaliyetler; Türk Parasının Kıymetini Koruma Hakkında Kanun, Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu, Bankacılık Kanunu, Banka Kartları ve Kredi Kartları Kanunu, Sigortacılık Kanunu, Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketleri Kanunu, Sermaye Piyasası Kanunu, Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun kapsamında belirtilen faaliyetleri, hizmetleri ve işlemleri,

- Finansal kuruluşlar; Finansal faaliyette bulunan tüzel kişileri, bunların şubelerini, irtibat bürolarını, temsilciliklerini ve ulusal varlık fonlarını,

- Katılımcı; Katılımcı belgesi alarak ofis alanında faaliyet gösterecek gerçek ve tüzel kişileri, bunların şubeleri ile temsilciliklerini, adi ortaklıkları, irtibat bürolarını, bölgesel yönetim merkezlerini ve ulusal varlık fonlarını,

ifade etmektedir.

- Keza, anılan düzenlemelere göre; katılımcı belgesi alarak finansal faaliyet gösteren kuruluşların yurt dışında yerleşik kişilere sundukları finansal hizmetler, hizmetten nihai olarak yurt dışında faydalanılması koşuluyla, “finansal hizmet ihracatı” olarak değerlendirilmektedir. Finansal kuruluşların kendi nam ve hesabına gerçekleştirdikleri türev işlemleri, portföylerine varlık alma veya portföylerinden varlık satma işlemleri ile yurt içinde yerleşik kişilerin tasarruflarını yurt dışına çıkaran faaliyetleri, hizmetleri ve işlemleri ise finansal hizmet ihracatı olarak değerlendirilmeyecektir.

Vergi ve diğer mali yükümlülüklere ilişkin istisna ve indirimler

1) Katılımcı belgesi almış finansal kuruluşlar tarafından İFM’de gerçekleştirilen finansal hizmet ihracatı niteliğindeki;

a) Faaliyetler kapsamında elde edilen kazançların %75’i (kurumların 2022 ila 2031 yılları vergilendirme dönemlerine ait kurum kazançları için bu oran %100 olarak uygulanır. Bu dönemler özel hesap dönemi tayin edilen kurumlar için ilgili yıllar içinde başlayan hesap dönemlerini kapsar) kurumlar vergisi matrahının tespitinde, kurumlar vergisi beyannamesi üzerinde ayrıca gösterilmek şartıyla, kurum kazancından indirilir.

b) İşlemler ile bu işlemler nedeniyle lehe alınan paralar banka ve sigorta muameleleri vergisinden müstesnadır.

c) Faaliyetlere ilişkin işlemler her türlü harçtan, bu işlemlere ilişkin düzenlenen kâğıtlar damga vergisinden müstesnadır.

2) Katılımcı belgesi almış finansal kuruluşların İFM’de istihdam ettikleri personele ödenen aylık ücretin gerçek safi değerinin; yurt dışında en az beş yıllık mesleki tecrübeye sahip kişilerde %60’ı, yurt dışında en az on yıllık mesleki tecrübeye sahip kişilerde ise %80’i gelir vergisinden müstesnadır. Bu fıkra kapsamında belirtilen istisna, İFM’de çalışmaya başlamadan önceki son üç yılda Türkiye’de çalışmamış olan personelin ücret gelirlerine uygulanır.

3) İFM’de yer alan taşınmazların kiralanmasına dair işlemler her türlü harçtan ve bu işlemlere ilişkin düzenlenen kâğıtlar damga vergisinden müstesnadır.

4) En az üç ülkede aktif olarak faaliyet gösteren katılımcıların bölgesel hazine ve finansal yönetim merkezleri hakkında da bu madde hükümleri uygulanır.

5) Katılımcı belgesi almış finansal kuruluşların İFM’de bulunan merkez ve şubelerinden, 492 sayılı Harçlar Kanunu gereğince alınması gereken finansal faaliyet harçları, bu Kanunun yürürlük tarihinden itibaren beş yıl süreyle alınmaz. (Kanunun yürürlük tarihi itibarıyla tahakkuk etmiş harçlar terkin edilmez, tahsil olunanlar iade edilmez.)

Kurumlar Vergisi Kanunu’nun 10. maddesinde yer alan “diğer indirimler”e ilave

Bilindiği üzere; Kurumlar Vergisi Kanunu’nun 10. maddesinde; kazancın bulunması halinde beyanname üzerinden indirim konusu yapılan ve kazancın yetersiz olması nedeniyle de sonraki yıllara devredilemeyen indirimlerin neler olduğu belirtilmektedir.

26.11.2022 Tarihli Resmi Gazete’de yayımlanan 7421 sayılı Kanunla yukarıdaki maddeye eklenen bent ile; 7412 sayılı İstanbul Finans Merkezi Kanunu hükümlerine göre katılımcı belgesi alarak İFM bölgesinde faaliyette bulunan kurumların, münhasıran bu faaliyet kapsamında yurt dışından satın alınan malları Türkiye'ye getirilmeksizin yurt dışında satmalarından veya yurt dışında gerçekleşen mal alım satımlarına aracılık etmelerinden sağladıkları kazancın %50'sinin indirimine imkan tanınmıştır. Bu indirimden yararlanılabilmesi için kazancın, elde edildiği hesap dönemine ilişkin yıllık kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar Türkiye'ye transfer edilmiş olması, aracılık faaliyetine ilişkin malların satıcısı ve alıcısının Türkiye'de olmaması şarttır. Madde hükmünde ayrıca, Cumhurbaşkanı’na, bentte yer alan oranı, sıfıra kadar indirmeye veya %100’e kadar artırma konusunda yetki verilmiştir.

Anılan kanunda İFM’de gerçekleştirilecek iş ve işlemlerin tek elden takibini yapmak ve tek durak büroda yer alan kamu kurum ve kuruluşları arasındaki koordinasyonu sağlamak amacıyla tek durak büronun, ilgili mevzuat hükümleri saklı kalmak kaydıyla, Cumhurbaşkanlığı Finans Ofisi tarafından sevk ve idare edileceği, tek durak büronun işleyişine dair usul ve esasların uygulama yönetmeliğinde düzenleneceği hüküm altına alınmıştır. Ancak, henüz anılan Yönetmelik yayımlanmamıştır. Akif AKARCA / Dr.Mehmet ŞAFAK

https://www.ekonomim.com/kose-yazisi/istanbul-finans-merkezi-kanunu-ve-vergisel-tesvikler/677651

Kasım Ayı Özelgeleri - 2

- 2002 yılında inşa edilen ve TUGS’a kayıtlı olan ticari yatın Yunanistan’da yerleşik firmaya satışı nedeniyle elde edilen kazanç, söz konusu yatın 4490 sayılı Kanunda tanımlanan yat veya gemi tanımına girmesi kaydıyla, anılan Kanunun 12. maddesi kapsamında kurumlar vergisinden istisnadır. Satış kazancının istisnaya konu olması halinde, bu kazanca ilişkin giderlerin veya zararların, diğer faaliyetlerinizden doğan kurum kazancından indirilmesi mümkün değildir. Söz konusu ticari yat teslimi, KDV Genel Uygulama Tebliğinin (II/A-1.) bölümünde açıklanan şartların yerine getirilmesi halinde KDV'den istisna olması da mümkündür. (Muğla Vergi Dairesi Başkanlığı’nın 227260 sayı ve 9.11.2022 tarihli Özelgesi)

- Holding bünyesinde bulunan grup şirketlerinden birisinin yurt dışında mukim bir bankadan kullandığı kredinin alınma koşulu gereği krediyi veren banka ile aynı ülkede faaliyet gösteren yabancı denetim firmasına bağımsız denetiminin yaptırılması, ancak denetimi yapan yabancı denetim firmasının faturayı ödemeyi yapan şirketin adına değil de şirketin denetlenmesini isteyen yurt dışında mukim banka adına düzenlemesi halinde, ödeme şirket tarafından banka kanalıyla denetim firmasına yapılıp daha sonra bu tutarın şirketiniz bünyesindeki grup şirketine yansıtıldığı durumda, kredi veren banka adına/unvanına kesilen faturanın kayıtların tevsikinde tevsik edici belge olarak dikkate alınması mümkün bulunmamakta olup şirket hesaplarında - adınıza fatura veya fatura yerine geçen belge ya da bulundukları ülke mevzuatına uygun muteber belgenin bulunmaması sebebiyle - gider olarak gösterilmesi mümkün değildir (İstanbul Vergi Dairesi Başkanlığı’nın 1317753 sayı ve 11.11.2022 tarihli Özelgesi)

- Altın ve mücevherat imali ve alım-satımı ile iştigal eden şirketin, geçici vergi dönemlerinde enflasyon düzeltmesi yapması, pasif hesapların parasal olmayan kıymetlerinde enflasyon düzeltmesi sonucu oluşan enflasyon zararının ortaya çıkması, bu zararların "658 Enflasyon Düzeltmesi Zararları" hesabında izlenmesi durumunda enflasyon düzeltmesi sonucu oluşan zararların finansman gider kısıtlaması hesabında dikkate alınması söz konusu değildir (İstanbul Vergi Dairesi Başkanlığı’nın 1317755 sayı ve 11.11.2022 tarihli Özelgesi)

- Şirket aktifinde en az iki tam yıl süreyle tutulan iştirak hisselerinin KVK md. 19‘da belirtilen şartlara uyulmak kaydıyla kısmi bölünme yoluyla mevcut bir AŞ'ye devredilmesi ve devredilen kıymetlere karşılık edinilen hisselerin, bölünen şirketin hisselerinin %100'üne sahip olan ortağına verilmesi mümkündür (İstanbul Vergi Dairesi Başkanlığı’nın 1317757 sayı ve 11.11.2022 tarihli Özelgesi)

- Şirketin çalışanları adına yaptırdığı grup ferdi kaza sigorta poliçeleri için ödenen bedeller ücret kapsamında olup ücretin matrahına eklenmesi gerekmektedir. İş yeri için yaptırılan yangın, deprem ve doğal afetlere yönelik sigorta poliçe bedelleri ise GVK md. 40/1- (1) çerçevesinde gider olarak dikkate alınabilir. İş kazası geçiren ve hastanede tedavi edilmesi zarureti olan personelin sigorta şirketi tarafından karşılanmayan tedavi masraflarının, şirket tarafından karşılanması ve şirket adına düzenlenecek belgelerle tevsik edilmesi halinde, doğrudan gider olarak dikkate alınması da mümkündür bulunmaktadır (Aydın Vergi Dairesi Başkanlığı’nın 122038 sayı ve 14.11.2022 tarihli Özelgesi)

- Yurt dışındaki şirket ortağı firmadan kredi alınması işleminde ödenen faizin, KVK. md. 12 ve 13’te düzenlenen örtülü sermaye ve/veya transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı koşullarını oluşturmamak -ihlal etmemek-kaydı ile gider olarak kabulü mümkündür. Öte yandan ana ortak veya ilişkili firmalar arasındaki borç verme işlemleri, KDV Kanunu md. 1/1 uyarınca finansman hizmeti niteliğindedir. Dolayısıyla bu işlemler nedeniyle hesaplanacak faiz tutarları KDV’ye tabidir. Burada faiz tutarları üzerinden hesaplanan KDV’nin sorumlu sıfatıyla beyan edilip ödenmesi ve ödenen KDV'nin Kanunun 30/d maddesi çerçevesinde indirimi mümkün bulunmaktadır (İstanbul Vergi Dairesi Başkanlığı’nın 1328479 sayı ve 14.11.2022 tarihli Özelgesi)

- Şirketin kanuni merkezi yurt dışında bulunan ortağının kendi faaliyetleri doğrultusunda katlandığı ve sadece kendisinin yararlandığı hukuk hizmetleri, IT hizmetleri, halkla ilişkiler hizmetleri vb. hizmetler için yaptığı harcamaların belli bir kısmının çeşitli ülkelerde faaliyet gösteren iştiraklerine belirli bir oranda dağıtması durumda, merkezin söz konusu hizmetlerinin Şirketiniz ile herhangi bir ilgisinin bulunmaması, hizmetlerin kullanıcısı veya yararlanıcı durumunda bulunulmaması sebebiyle Şirkete fatura edilen bu hizmetler, transfer fiyatlandırması hükümleri açısından "grup içi hizmet" kapsamında değerlendirilemez. Bu hizmetler için yapılan ödemelerin gider olarak dikkate alınması mümkün olmayıp "kabul edilmeyen indirim" olarak kurum kazancına dahil edilmesi, diğer taraftan da KVK md. 13/6 uyarınca dağıtılmış kâr payı sayılarak vergi kesintisine tabi tutulması gerekmektedir. Yansıtmaya konu hizmetler yurt dışında yapıldığından ve hizmetlerden yurt dışında faydalanıldığından KDV’nin konusuna girmemektedir)

- Uluslararası Çalışma Örgütü’nün (ILO) destek projesi olan "Kayıtlı İstihdama Geçiş Programı" kapsamında istihdam ettiğiniz Suriyeli personeller dolayısıyla şirketiniz banka hesaplarına aktarılan destek ödemesi tutarlarının kurum kazancına dahil edilerek vergilendirilmesi gerekmektedir (Bursa Vergi Dairesi Başkanlığı’nın 275479 sayı ve 21.11.2022 tarihli Özelgesi)

- Serbest muhasebeci mali müşavirler tarafından müşterilerinin defterlerini tutmak, beyannamelerini düzenlemek ve vermek şeklinde yapmış oldukları hizmetler KDV Kanunu Uygulama Tebliğinin (I/C-2.1.3.2.2.) bölümünde yer alan danışmanlık, müşavirlik ve denetim hizmetleri kapsamında değerlendirilemeyeceğinden, söz konusu hizmetlere ilişkin isteğe bağlı tam tevkifat kapsamında işlem tesis edilmesi mümkün değildir (Şanlıurfa Vergi Dairesi Başkanlığı’nın 54145 sayı ve 26.10.2022 tarihli Özelgesi) Bumin DOĞRUSÖZ

https://www.ekonomim.com/kose-yazisi/kasim-ayi-ozelgeleri-2/677652

Yeniden Değerleme Yapmakla Enflasyon Düzeltmesini Beklemek Arasında Hâlâ Bir Karar Veremediniz Mi?

2022 yılına ait üç geçici vergi döneminde de geçici ve sürekli yeniden değerlemeden yararlanmamış olanlar, yasal olarak yıl sonunda her iki uygulamadan da yararlanabilirler. Bu mükellefler bu iki yeniden değerleme olanağından yararlanmayıp 2023 yılı sonunda enflasyon düzeltmesini bekleyebilirler. Ancak bu durumda da 2022 yılı dönem sonu ve 2023 yılı geçici vergi dönem dönemlerinde yeniden değerlemenin vergisel avantajlarından yararlanmamış olurlar

Değerli okurlar, 2021 yılı için enflasyon düzeltmesi şartları oluştuğu halde, bir geçici madde[1] uyarınca

- 2021 yılı için enflasyon düzeltmesi yapılamadı,

- 2022 yılı geçici vergi dönemlerinde yapılamadı, 2022 yıl sonunda da yapılamayacak,

- 2023 yılının ise sadece geçici vergi dönemlerinde yapılamayacak ancak 2023 yıl sonu itibariyle enflasyon düzeltmesi şartlarının oluşup oluşmadığına bakılmaksızın enflasyon düzeltmesi yapılacak.

Enflasyon düzeltmesi yapılamayan dönemler için sürekli yeniden değerleme[2] uygulamasından yararlanmak mümkün. Bu uygulamadan yararlanmadan önce de bir defaya mahsus olmak üzere geçmiş dönemleri kümülatif olarak yeniden değerleme[3] yapmak da mümkün. Ancak sürekli yeniden değerleme yapmak için vergi ödenmesi gerekmediği halde, bunun öncesinde bir defalık yapılabilen yeniden değerleme uygulaması için yüzde 2 vergi ödemek gerekiyor.

Tek seferlik ve sürekli yeniden değerleme uygulaması zorunlu değil, buna karşılık enflasyon düzeltmesini yapmak zorunlu.

Kapsamla ve uygulamayla ilgili de birkaç şey hatırlatmak istiyorum.

Tek seferlik yeniden değerlemenin kapsamına taşınmazlar ile amortismana tabi diğer iktisadi kıymetler (bu niteliklerini korudukları müddetçe sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen taşınmaz ve iktisadi kıymetler hariç) girerken, sürekli yeniden değerlemenin kapsamına sadece amortismana tabi iktisadi kıymetler (bu niteliklerini korudukları müddetçe sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilenler hariç) giriyor. Yani boş arsa ve araziler ile iştirak hisseleri gibi kıymetler değerleme kapsamında değil. Boş arsa ve araziler dahil tüm gayrimenkuller ile iştirak hisseleri ve tüm amortismana tabi iktisadi kıymetler, “parasal olmayan kıymet” oldukları için enflasyon düzeltmesine tabi tutuluyor. Ancak enflasyon düzeltmesinin vergisel sonuçlarından 2024 başından itibaren yararlanabiliyorlar.

Sürekli yeniden değerleme geçici vergi dönem sonları ve yıl sonu itibariyle yapılabiliyor. Yıl içinde geçici vergi dönemlerinin hiçbirinde ya da herhangi bir veya daha fazla geçici vergi dönemlerinde yeniden değerleme yapılmaması, sonraki geçici vergi döneminde veya ilgili hesap dönemi sonunda yeniden değerleme yapılmasına engel teşkil etmiyor.

Son ve önemli uyarı: 2022 yılında yüzde 2 vergi ödenerek yapılabilecek olan tek seferlik yeniden değerleme uygulamasından yararlanmadan 2022 yılı için sürekli yeniden değerleme yapılırsa, 2023 yılında yapılacak enflasyon düzeltmesi sırasında bu iktisadi kıymetlerin değerleri sadece 2023 sonu ile 2022 yılı sonu arasındaki Yurt İçi Üretici Fiyatları Endeksindeki (Yİ-ÜFE ) artış ile sınırlı olarak düzeltilebileceğinden, söz konusu varlıklar için 2022 öncesi dönemler için enflasyon düzeltmesi ile güncelleme yapılamayacak. Eğer daha önce 2021 yılında başka bir geçici madde[4] kapsamında yeniden değerlemeden yararlanılmışsa bu sorun kısmen ortaya çıkmaz, ancak mağduriyet devam eder. Bu konuda detaylı açıklamalarımı 10 Ekim 2022 tarihli yazımda bulabilirsiniz.

Bu açıklamalar çerçevesinde şimdi mükelleflerin 2022 yılı pozisyonlarını değerlendirelim.

2022 yılı geçici vergi dönemlerinde sürekli ve geçici yeniden değerleme yapmamış olanlar

2022 yılına ait üç geçici vergi döneminde de geçici ve sürekli yeniden değerlemeden yararlanmamış olanlar, yasal olarak yıl sonunda her iki uygulamadan da yararlanabilirler. Bu mükellefler bu iki yeniden değerleme olanağından yararlanmayıp 2023 yılı sonunda enflasyon düzeltmesini bekleyebilirler. Ancak bu durumda da 2022 yılı dönem sonu ve 2023 yılı geçici vergi dönem dönemlerinde yeniden değerlemenin vergisel avantajlarından yararlanmamış olurlar.

Bu durumdaki mükelleflerin öncelikle yeniden değerleme işlemleri neticesinde artan amortisman giderlerinin yaratacağı vergi avantajı ile geçici yeniden değerleme nedeniyle ödeyecekleri yüzde 2 vergi maliyetini karşılaştırmaları gerekir. Sadece bu bile avantaj sağlıyorsa yeniden değerleme olanaklarından yararlanmaları menfaatlerindedir.

“Sadece bu avantaj bile” ifadesini kullandım, çünkü geçici ve sürekli yeniden değerlemenin yaratacağı vergi avantajı cari yıl amortisman giderlerinin artması ile sınırlı değil. Bu işlemler amortisman ayrılmasına esas alınan maliyet bedelini yükselttiğinden 2023 yılı amortismanlarını da artıracaktır.

Yeniden değerleme işlemleri nedeniyle kayda alınan değer artış fonları özkaynakları yükselteceğinden örtülü sermaye ve/veya finansman gider kısıtlaması uygulamasında da avantaj sağlanabilecektir. Keza söz konusu yeniden değerleme işlemlerinin, indirimli kurumlar vergisi uygulamasında “orantı yöntemi”nin kullanıldığı durumlarda da avantaj sağlaması olanak dahilindedir.

Geçici yeniden değerleme dolayısıyla hesaplanan ve pasifte özel bir fon hesabında gösterilen değer artışı tutarı üzerinden hesaplanan yüzde 2 vergi, yeniden değerleme işleminin yapıldığı tarihi izleyen ayın (işlemin Aralık 2022’de yapılması halinde 2023 Ocak ayının) son günü akşamına kadar vergi dairesine beyan edilip, üç eşit taksitte (ilk taksiti beyanname verme süresi içinde, izleyen taksitler ikinci ve dördüncü ayda olmak üzere) ödenir.

Bu nedenle 2022 yılı özelinde karar vermek için; tek seferlik yeniden değerleme için beyan sorumluluğu olduğundan 2023 Ocak ayı sonuna kadar, sürekli yeniden değerleme için ise kurumlar vergisi beyannamesinin verileceği 2023 Nisan ayı sonuna kadar (beyan sorumluluğu yok) vakit bulunmaktadır.

2022 için sürekli yeniden değerleme uygulaması bir kez yapıldıktan sonra artık tek seferlik yeniden değerleme hakkından yararlanılamayacağını hatırlatalım. Yani karar verirken bunu da dikkate almakta yarar var. Hatta Maliye'nin anlayışına göre, bir tek iktisadi kıymet için dahi sürekli yeniden değerleme yapıldıktan sonra tek seferlik yeniden değerleme hakkı sona eriyor. Bu görüşe katılamıyorum, çünkü kanun her bir iktisadi kıymet için yeniden değerleme yapıp yapmama kararını müstakil olarak alma hakkını mükellefe tanıyor, tebliğle bu hak sınırlandırılamaz!

Geçici yeniden değerlemeden yararlanmayıp sadece sürekli yeniden değerleme yapmayı tercih edenler, her ne kadar yüzde 2 vergiyi ödemeyerek avantaj sağlamış gibi görünseler de, mevcut yasal düzenleme ve ilgili genel tebliğe göre, enflasyon düzeltmesinde geçmişi düzeltme/telafi etme olanağı bulamayacaklarından dezavantajlı duruma düşeceklerdir. Özellikle de 2021’deki bir defalık geçici yeniden değerleme olanağından yararlanmamış iseler.

2022 yılı geçici vergi dönemlerinde sürekli ve geçici yeniden değerleme yapmış olanlar

2022 yılına ait üç geçici vergi döneminde de geçici ve sürekli yeniden değerlemeden yararlanmış olanlar, zaten bu tercihlerini yukarıda açıklamaya çalıştığım kazanç-maliyet karşılaştırmasını yaparak vermişlerdir.

Bu durumdaki mükelleflerin 2022 yıl sonu itibariyle de sürekli yeniden değerlemeden yararlanarak avantajlarını maksimize etmeleri beklenir. Çünkü bu mükellefler zaten yüzde 2’yi ödediler, vergisiz sürekli yeniden değerlemeyi yıl sonunda da yapmaları halinde yılın son üç ayının değerlenmesinden kaynaklanacak avantajlardan da yararlanabileceklerdir.

Bu mükellefler 2023 yılının üç geçici vergi döneminde de sürekli yeniden değerlemeden yararlanırlarsa, maksimum vergi avantajı sağlayacaklardır.

Yeniden değerleme kapsamına giren iktisadi kıymetlerini elden çıkarmayı düşünenler

Yeniden değerleme kapsamına giren iktisadi kıymetlerini 2023 yılında satmayı düşünenlerin geçici ve sürekli yeniden değerleme olanaklarından 2022 geçici vergi dönemlerinden yararlanmamışlarsa 2022 yıl sonu itibariyle yararlanmalarını öneririm. Çünkü 2023 yıl sonu mali tablolarında yer almayacak bu iktisadi kıymetler için enflasyon düzeltmesi yapılamayacak.[5] Başka bir ifade ile 2023 yılı içinde elden çıkarılan varlıkların satış kazancının tespiti sırasında maliyetlerin enflasyon düzeltmesi kapsamında güncellenmesi mümkün olmayacak. Çünkü vergisel uygulamada gelir tablolarının enflasyon düzeltmesine tabi tutulması söz konusu değil.

“Gelecekte sağlanacak avantaj için bugünden peşin yüzde 2 vergi ödemek gerekmeyecek mi?” diye sorularınızı duyar gibi oluyorum. Evet, geçici yeniden değerlemeden yararlanmak için bugünden yüzde 2 vergi ödenecek, ancak bunun karşılığında gelecek yıl artan maliyete tekabül eden yüzde 20 kurumlar vergisinden kurtulmak mümkün olacak. İstisnaya tabi bir satış bile olsa en azından yüzde 20 vergi yükünün yarısı ödenmeyecek. 2023 yılında satış tarihinden önceki geçici vergi dönemlerinde sağlanacak amortisman avantajı da cabası!

Sürekli yeniden değerleme uygulamasında bu avantajdan yararlanabilmek için değer artış fonunun satıştan önce sermayeye eklenmesi gerektiğini unutmayın!.

2022 yılı içinde aktife girenlerin durumu…

Sürekli yeniden değerleme ilgili yasal düzenlemeye göre, hesap dönemi içinde aktife giren iktisadi kıymetler için aktife girdiği hesap döneminde, yeniden değerleme yapılamıyor. Bu nedenle 2022 yılında aktife giren amortismana tabi iktisadi kıymetler için yeniden değerleme yapılması mümkün bulunmuyor. Ancak bunlar 2023 yıl sonu itibariyle aktifte yer almaları halinde enflasyon düzeltmesine tabi tutulacaklar. Yani bunların 2022 ve 2023 yılında elden çıkarılmamaları halinde, 2022 yılında yeniden değerleme yapılmamasının yarattığı eksiklik 2023 sonun da yapılacak enflasyon düzeltmesi sayesinde ortadan kalkacaktır.

Bu vesileyle hem bu tür sorunlara hem de uygulamada güçlüklere yol açan sürekli yeniden değerlemede esas alınan oran konusunun bir yasal düzenleme ile değiştirilmesi ve geçici yeniden değerlemelerde ve enflasyon düzeltmesinde benimsenen Yİ-ÜFE değerleri ile bulunan oranlara itibar edilmesi isabetli olacaktır.

Böyle bir yasal düzenleme yapılırken, dönem içinde aktife alınan iktisadi kıymetlerin de değerlenmesine olanak tanınması da mutlaka değerlendirilmelidir.

Erdoğan Sağlam

[1] Vergi Usul Kanunu, Geçici Madde 33

[2] Vergi Usul Kanunu Mükerrer Madde 298/Ç

[3] Vergi Usul Kanunu, Geçici Madde 32

[4] Vergi Usul Kanunu, Geçici Madde 31

[5] Sürekli yeniden değerleme uygulamasında, yeniden değerlemenin yapılacağı dönem sonu itibarıyla aktife kayıtlı olmayan amortismana tabi iktisadi kıymetler yeniden değerlemeye tabi tutulamıyor.

2023 Yılı Defter İşlemlerine İlişkin Dikkat Edilmesi Gereken Hususlar (Defter Beyan Sistemi Duyurusu)

(01.01.2023 Tarihinden İtibaren Yapılması Gereken İşlemler)

1-) 2023 Yıl Karşılama Ekranına İlişkin İşlemler;

Sistem Yönetimi “Defter İşlemleri” menüsünde yer alan “2023” yılına ilişkin seçeneğinin “aktif” duruma getirilmesi için karşılama ekranına onay verilmesi gerekmektedir. Karşılama ekranına onay verilmeden doğrudan “2022” yılı seçeneği ile devam edilmesi de mümkündür.

Entegratör firmalar aracılığı ile 2023 vergilendirme dönemine ilişkin gelir ve gider kaydı göndermek isteyen mükelleflerin öncelikle https://portal.defterbeyan.gov.tr adresine giriş yaparak karşılama ekranına onay vermeleri gerekmektedir. Karşılama ekranına onay verilmeden muhasebe yazılımları aracılığı ile 2023 vergilendirme dönemine ilişkin gelir ve gider kayıt gönderilmesi mümkün değildir.

2-) Bilanço Usulü Esasından İşletme Hesabı Esasına Geçiş Yapacak Mükelleflere İlişkin İşlemler;

2023 vergilendirme döneminden itibaren “Bilanço Usulü Esasına” göre defter tutan mükellefiyet statüsünden “İşletme Hesabı Esasına” göre defter tutacak mükellefiyet statüsüne geçiş yapacak mükelleflerin; basvuru.defterbeyan.gov.tr adresinden, 01.01.2023 tarihinden itibaren başvuru yapmaları ve portal.defterbeyan.gov.tr adresi üzerinden “2023 Yılı Karşılama Ekranına Onay” vermeleri ve “Sistem Yönetimi → Defter İşlemleri” menüsünden “Defter Durum” kontrollerin yapmaları gerekmektedir.

3-) İşletme Hesabı Esasından Bilanço Usulü Esasın Geçiş Yapacak Mükelleflere İlişkin İşlemler;

2023 vergilendirme döneminden itibaren “İşletme Hesabı Esasına” göre defter tutan mükellef statüsünden “Bilanço Usulü Esasına” göre defter tutan mükellef statüsüne geçiş yapacak mükelleflerin, 01.01.2023 tarihinden itibaren portal.defterbeyan.gov.tr adresine giriş yaparak “2023 Yılı Karşılama Ekranına” onay” vermesi ve “Sistem Yönetimi → Defter İşlemleri → 2023 Yılı → İşletme Defteri → İşlem Yap” adımlarını uygulayarak “2023 Yılı Bilanço Geçiş” işlemlerini tamamlaması gerekmektedir. Bilanço geçiş işlemi yapılacak defter yılınızı kontrol ederek işlem yapmayı unutmayız.

4-) 2023 Yılından Önce Sistemi Kullanan ve Halen Sistemi Kullanmaya Devam Edecek Mükelleflere İlişkin İşlemler;

Defter-Beyan Sistemini öteden beri kullanan mükelleflerin “2023 Yılı Defter İşlemlerinin” aktif duruma getirilmesi için yeniden başvuru yapmalarına gerek bulunmamakta olup, 01.01.2023 tarihinden itibaren karşılama ekranına onay vermek suretiyle “2023 Defter İşlemlerini” aktif duruma getirmelere yeterlidir.

Kaynak: Defter Beyan Sistemi

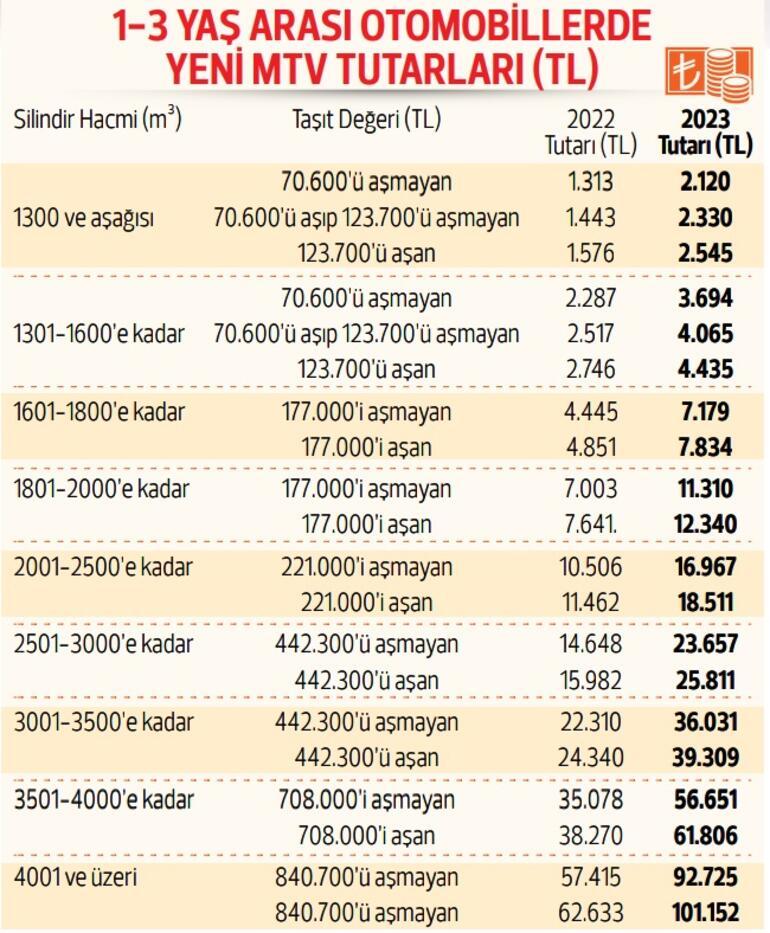

Hangi Araca Ne Kadar Vergi Ödenecek?

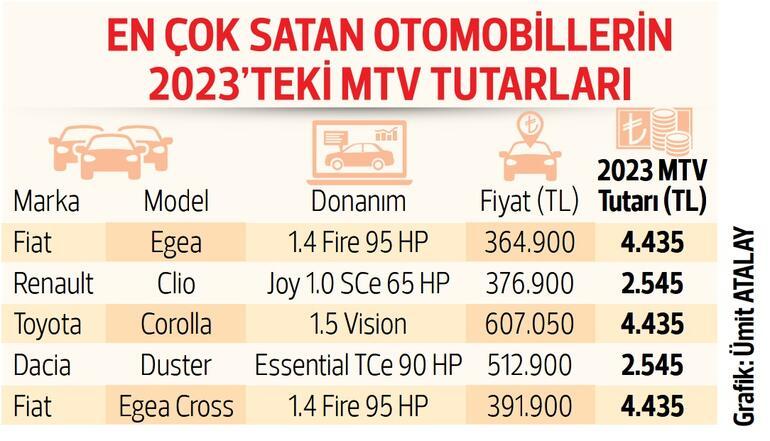

Cumhurbaşkanı Erdoğan, 2023’te geçerli olacak yüzde 122.9 oranındaki Motorlu Taşıtlar Vergisi zammı için yüzde 50 indirim yetkisini kullandı. Böylece yeni yılda MTV zam oranı yüzde 61.5 oldu. Karara göre, 1-3 yaş aralığındaki araçlar için en düşük MTV tutarı 2 bin 120 TL, en yüksek MTV tutarı ise 101 bin 152 TL olacak. Türkiye’de en çok satılan otomobillerinden Fiat Egea’nın baz donanımı için önümüzdeki yıl 4 bin 435 TL, Renault Clio için 2 bin 545 TL MTV ödenecek.

2023 yılında ödenecek Motorlu Taşıtlar Vergisi (MTV) tutarları belli oldu. Normal şartlarda Türkiye İstatistik Kurumu’nun (TÜİK) belirlediği yeniden değerleme oranı olan yüzde 122.9 oranında artması beklenen MTV oranları için Cumhurbaşkanı Recep Tayyip Erdoğan yüzde 50 indirim yetkisini kullandı.

Bu kapsamda, 2023 yılında uygulanacak MTV zam oranı 61.5 olarak belirlendi. MTV yeniden değerleme oranının 2023 yılında yüzde 61.5 olarak uygulanmasına dair karar, dün Cumhurbaşkanı Erdoğan imzası ile Resmi Gazete’de yayımlandı. Karara göre, yeni yılda 1-3 yaş aralığındaki araçlar için en düşük MTV oranı 1.313 TL’den 2 bin 120 TL’ye çıkacak. En yüksek MTV tutarı ise 62 bin 633 TL’den 101 bin 152 TL’ye ulaşacak.

1.6’NIN ÜZERİ 7.179 TL

Yeni MTV zam oranına göre, 1-3 yaş aralığında motor silindir hacmi 1300’ü aşmayan araçlarda; vergisiz fiyatı 70 bin 600 TL’yi aşmayan araçlar için 2 bin 120 TL, vergisiz fiyatı 70 bin 600 ila 123 bin 700 arasındaki araçlar için 2 bin 330 TL, vergisiz fiyatı 123 bin 700 TL’yi aşan araçlar için 2 bin 545 TL MTV ödenecek. Motor silindir hacmi 1301-1600’e kadar olan araçlarda; vergisiz fiyatı 70 bin 600 TL’yi aşmayan araçlar için 3 bin 694 TL, vergisiz fiyatı 70 bin 600 ila 123 bin 700 arasındaki araçlar için 4 bin 65 TL, vergisiz fiyatı 123 bin 700 TL’yi aşan araçlar için 4 bin 435 TL MTV ödenecek. Aynı yaş aralığında motor silindir hacmi 1601-1800’e kadar olan araçlarda; vergisiz fiyatı 177 bin TL’yi aşmayan araçlar için 7 bin 179 TL, bu tutarı aşan araçlar için ise 7 bin 834 MTV ödenecek.

MOTOSİKLET MTV’LERİ

Yüzde 61.5’lik zam oranına göre, 1-3 yaş aralığındaki motosikletler ise en düşük MTV, 150.7 TL’den 395.7 TL’ye çıkarıldı. Buna göre, yeni yılda100-250 motor silindir hacmindeki motosikletler için 395.7 TL, 251-650 silindir hacmindeki motosikletler için 817.2 TL, 651-1200 silindir hacmindeki motosiklet için 2 bin 109 TL, 1201 ve üzerindeki motosiklet için ise 5 bin 116 TL MTV ödenecek. Motorlu Taşıtlar Vergisi, her yılın Ocak ve Temmuz aylarında olmak üzere toplam tutar üzerinden iki taksite bölünerek ödeniyor. Bankalar MTV ödemelerinde kullanıcılara ek taksitler sağlayabiliyor.

https://www.hurriyet.com.tr/ekonomi/122-9-zam-61-5e-indi-42191409

Kur Korumalı Mevduatla İlgili Vergi Konularında Son Durum

2021 yılı sonlarında meydana gelen ekonomik gelişmeler nedeniyle, finansal istikrarın desteklenmesi amacıyla 2022 yılı başlarında birçok yasal düzenleme yapıldı. Bu düzenlemelerin önemli bir kısmı da vergi düzenlemeleriydi. İlk düzenlemelerden sonra zamanla yeni düzenlemeler ve süre uzatımları yapıldı.

Biraz dağınık ve çokça tartışmalı vergi düzenlemelerini, ayrıntıları ihmal ederek 29 Nisan 2022 tarihli makalede özetlemiştim. Sonraki gelişmeleri dikkate alarak son durumu yeniden paylaşmak istedim.

-

7352 sayılı Kanun’la yapılan düzenlemeler

29 Ocak 2022 tarihli Resmî Gazete’de yayımlanan 7352 sayılı Kanun’la Kurumlar Vergisi Kanunu’na eklenen geçici 14. madde hükmüyle, kazancı bilanço esasına göre tespit edilen gelir ve kurumlar vergisi mükelleflerinin aşağıda belirtilen gelir veya kazançları gelir/kurumlar vergisinden müstesna tutuldu.

-

a) Ekim-Aralık 2021 dönemi kur farkı gelirleri

31 Aralık 2021 tarihli bilançolarında yer alan yabancı paralarını, dördüncü geçici vergi dönemine ilişkin beyannamelerin verilme tarihine kadar Türk lirasına çeviren kapsama giren yükümlülerin, yabancı paraların dönem sonu değerlemesinden kaynaklanan kur farkı kazançlarının 2021 yılı son üç ayına isabet eden kısmı.

-

b) Dönüşümden doğan kur farkı kazancı

31 Aralık 2021 tarihli bilançolarında yer alan yabancı paralarını dördüncü geçici vergi dönemine ilişkin beyannamelerin verilme tarihine kadar Türk Lirası’na çeviren kapsama giren yükümlülerin, dönüşüm esnasında elde edilen kur farkı kazançları.

-

c) Türk Lirası mevduat ve katılma hesaplarından vade tarihinde elde edilen kazançlar

Dönüştürülen yabancı paraların aktarıldıkları Türk Lirası mevduat veya katılma hesaplarından vade sonunda elde edilen faiz veya kâr payı gelirleri ile diğer kazançlar.

-

d) 2022 sonuna kadar yapılan dönüşümden elde edilen kazançlar

31 Aralık 2021 tarihli bilançolarında yer alan yabancı paralarını 2022 yılı sonuna kadar dönüşüm kuru üzerinden Türk Lirası’na çevirmek suretiyle en az üç ay vadeli mevduat ve katılma hesaplarında değerlendiren kapsamdaki yükümlülerin, dönüşüm tarihinde oluşan kur farkı kazançlarının, son geçici vergi dönemi sonu değerlemesiyle dönüşümün gerçekleştiği tarih arasına isabet eden kısmı.

- e) 2022 sonuna kadar yapılan dönüşümle açılan hesaplardan elde edilen gelirler

31 Aralık 2021 tarihli bilançolarında yer alan yabancı paralarını 2022 yılı sonuna kadar dönüşüm kuru üzerinden Türk Lirası’na çevirmek suretiyle en az üç ay vadeli mevduat ve katılma hesaplarında değerlendiren kapsamdaki yükümlülerin, vade sonunda elde edecekleri faiz ve kâr payları ile diğer kazançları.

-

7407 sayılı Kanun’la yapılan düzenlemeler

28 Mayıs 2022 tarihli Resmî Gazete’de yayımlanan 7407 sayılı Kanun’la Kurumlar Vergisi Kanunu’nun geçici 14. maddesinde yapılan değişiklikle; 31 Aralık 2021 tarihli bilançoda yer almasa da 31 Mart 2022 tarihli bilançoda yer alan yabancı paralarını, 2022 yılı sonuna kadar Türk Lirası’na dönüştürülmesi ve dönüşümle elde edilen Türk lirası varlığın en az üç ay vadeli Türk lirası mevduat ve katılma hesaplarında değerlendirilmesi durumunda, bu hesapların dönem sonu değerlemesinden kaynaklananlar da dahil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar kurumlar vergisinden müstesna tutuldu.

Yapılan düzenlemeyle ayrıca, Cumhurbaşkanı’na 30 Haziran 2022 ve/veya 30 Eylül 2022 tarihli bilançolarda bulunan yabancı paraların dönüşümünde de istisnanın uygulanabilmesi konusunda yetki verildi. Cumhurbaşkanı verilen yetkiyi 5872 ve 6297 sayılı kararlarla kullanarak bu bilançolarda yer alan yabancı paraların dönüşümünde de istisna uygulaması devam ettirdi.

-

7420 sayılı Kanun’la yapılan düzenlemeler

9 Kasım 2022 tarihli Resmî Gazete’de yayımlanan 7420 sayılı Kanun’la, Kurumlar Vergisi Kanunu’nun geçici 14. maddesinde yapılan değişiklikle, yabancı paralarını Türk Lirası mevduat ve katılma hesaplarına dönüştüren mükelleflerin elde ettikleri faiz, kâr payı ve diğer kazançlarına sağlanan kurumlar vergisi istisnası uygulamasında, yabancı paraların Türk Lirası’na çevrilmesi gereken süre 2023 yılı sonuna kadar uzatıldı.

Bu düzenleme sonucunda, 31 Aralık 2021, 31 Mart 2022, 30 Haziran 2022 ve 30 Eylül 2022 tarihli bilançolarda yer alan yabancı paralarını 31 Aralık 2023 tarihine kadar Türk Lirası’na dönüştürerek en az üç vadeli mevduat ve katılma hesaplarında değerlendiren mükelleflerin, oluşan kur farkı kazançlarının, geçici vergi dönemi sonu değerlemesiyle çevirim tarihi arasına isabet eden kısmı, dönem sonu değerlemesinden kaynaklananlar da dahil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar kurumlar verisinden müstesna hale gelmiş oldu.

Öte yandan 7420 sayılı Kanun’la Cumhurbaşkanı’na bu istisnayı, 31 Aralık 2023 tarihine kadar her bir geçici vergi veya yıllık hesap dönemleri sonu itibariyle kurumların bilançolarında yer alan yabancı paralar için de ayrı ayrı veya birlikte uygulatma yetkisi verildi.

-

Türk Lirası’na dönüşen hesapların yenilenmesi

Kurumlar Vergisi Kanunu’nun geçici 14. maddesine göre, Türk Lirası’na dönüşen hesapların 2023 yılı sonuna kadar geçerli olmak üzere vade sonunda Merkez Bankası düzenlemelerine uygun olarak yenilenmesi durumunda, maddede yer alan istisnalar yenilenen hesaplara da uygulanıyor.

-

Kur korumalı mevduat hakkında BSMV düzenlemesi

23 Mart 2022 tarihli Resmî Gazete’de yayımlanan 5349 sayılı Cumhurbaşkanı Kararı’yla, kur korumalı mevduat kapsamında açılan TL hesapların vade sonu hesap bakiyesi kullanılmak suretiyle hesap sahiplerine yapılan kambiyo satışlarında BSMV oranı sıfıra indirildi.

Kararla, döviz birikimini kur korumalı mevduat sistemine dahil olarak Türk Lirası’na dönüştürenlerin, vade sonu bakiyelerini yeniden dövize çevirmek istemeleri halinde ilave BSMV maliyetine katlanmamaları amaçlandı.

-

KKM hesapları ve dönüşüm sonucu açılan hesaplarda stopaj oranı

25 Aralık 2021 tarihli Resmî Gazete’de yayımlanan 4970 sayılı Cumhurbaşkanı Kararı’yla; kur korumalı vadeli mevduat hesapları ile döviz tevdiat hesaplarından dönüşüm kuru üzerinden Türk lirasına çevrilen mevduat hesaplarında, kur korumalı vadeli katılma hesapları ile döviz cinsinden katılım fonu hesaplarından dönüşüm kuru üzerinden Türk Lirası’na çevrilen katılma hesaplarında uygulanacak stopaj oranı sıfıra indirildi. Recep BIYIK

Bağımsız Denetim Kapsamından Nasıl Çıkarız?

Geçtiğimiz günlerde bağımsız denetime tabi şirketlerin belirlenmesinde uygulanan kriterler Cumhurbaşkanlığı Kararı ile güncellendi. Limitler tahmin edildiği üzere ülkemizin içinde bulunduğu enflasyonist koşulları yansıtacak şekilde ele alındı ve ilk defa arttırıldı.

Son karara kadar limitler istikrarlı bir şekilde azaltılmıştı. Bu durumda da Şirketler olarak genellikle denetime tabi olup olmayı değerlendirdik. Ancak limitlerin ilk defa artmasıyla beraber bazı şirketlerimizin denetim kapsamından çıkıp çıkmadıklarını da değerlendirmeleri gerekecek. Bu da pek alışık olmadığımız bir durum.

Şimdi hem kararı hem de limitlerin artmasıyla birlikte bağımsız denetim kapsamından hangi durumlarda çıkabileceğimiz değerlendirelim.

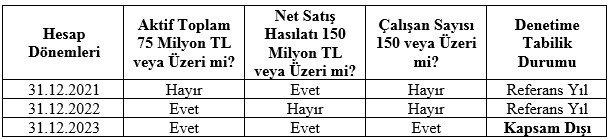

Yeni Limitler Neler?

2023 yılında denetime tabi olacak şirketleri belirlemek için uygulanacak kriterler aktif toplamı, yıllık net satış hasılatı ve çalışan sayısı bakımından sırasıyla; 75 milyon TL, 150 milyon TL ve 150 kişi olarak güncellendi.

Karar 2022 Yılı İçin Geçerli Değil!

Kararın 2022 yılında yapılan sözleşmeler üzerinde herhangi bir etkisi yok. Yeni limitler ilk defa 2023 yılında bağımsız denetime tabi tutulacak şirketler için uygulanacak olup, Şirketler değerlendirmelerini yaparken referans yıl olarak 2021 ve 2022 yılındaki kriterlerdeki gerçekleşmeleri göz önünde bulunduracaklar.

Denetim Kapsamından Çıkış Nasıl Değerlendirilecek?

Önceki yıllarda denetime tabi tutulan şirketlerimizin Cumhurbaşkanlığı Kararıyla belirlenen bu kriterlerin altında kalması durumunda kapsam dışına çıkabilmeleri için iki farklı değerlendirme söz konusu.

Arka Arkaya İki Yıl Limitlerin Altında Kalınması

2021 ve 2022 yıllarında eski karar kapsamında denetime tabi tutulan şirketler, 2023 yılı için uygulanacak olan aktif toplam, yıllık net satış hasılatı ve çalışan sayısı ölçütlerinden herhangi ikisinin arka arkaya iki yıl altında kalması durumunda 2023 yılında denetim kapsamından çıkabilecektir.

2021 ve 2022 yıllarında denetime tabi tutulan bir şirketin 2023 yılından yayımlanan yeni kriterlere göre denetime tabi olup olmadığını aşağıdaki şekilde değerlendirebiliriz.

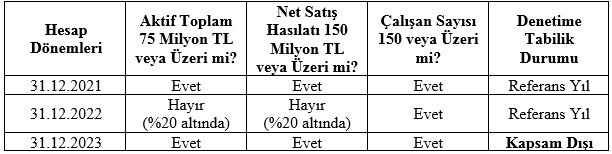

Son Yıl Limitlerin Yüzde Yirmi Altında Kalınması

2023 yılında yapılacak değerlendirmede önceki dönem aktif toplam, yıllık net satış hasılatı ve çalışan sayısı ölçütlerinden herhangi ikisinin yüzde yirmi altında kalan şirketler takip eden yılda doğrudan denetim kapsamından çıkacaklardır.

Aşağıdaki tabloda 2021 ve 2022 yıllarında denetime tabi olan ancak 2023 yılı itibarıyla uygulanacak yeni kriterlere göre bir önceki yıl en az yüzde yirmi altında kalan şirketin denetimden çıkma durumunu ele almaya çalışalım.

Nusret AYYILDIZ

Bağımsız Denetçi / Kamu Gözetimi Kurumu Eski Uzmanı

https://www.ekonomim.com/kose-yazisi/bagimsiz-denetim-kapsamindan-nasil-cikariz/677551

Yemek Kartları Hangi Alışverişte Kullanılacak?