Mehmet Özdoğru

2022 Sonu İtibariyle Yeni Reeskont Oranı Ve Reeskont Uygulaması

31 Aralık 2022 tarihli Resmî Gazete’de yayımlanan Türkiye Cumhuriyet Merkez Bankası’nın Reeskont ve Avans İşlemlerinde Uygulanacak Faiz Oranları Hakkında Tebliği’yle;

▶Vadesine en çok 3 ay kalan senetler karşılığında yapılacak reeskont işlemlerinde uygulanacak ıskonto faiz oranı yıllık %14,75’ten %9,75’e,

▶ Avans işlemlerinde uygulanacak faiz oranı ise yıllık %15,75’ten %10,75’e, indirildi. Bu faiz oranları doğrudan vergi iş ve işlemleriyle ilgili değil. Ancak avans işlemlerinde uygulanacak faiz oranı gelir ve kurumlar vergisi matrahının belirlenmesinde, daha açık söylemek gerekirse reeskont uygulamasında yaygın olarak kullanılıyor.

Reeskont nedir, neden yapılır?

Reeskont, vadesi gelmemiş senede bağlı borç ve alacakların, değerleme günündeki gerçek değerlerine indirgenmesi işlemi. Borç ve alacak senedinin değerleme günündeki nominal değeri, senedin vade tarihine kadar olan süreye isabet eden faizi de içeriyor. Reeskont işlemi ile bu faiz miktarı tespit ediliyor ve vergi matrahının hesaplanmasında bu tutar gelir veya gider olarak dikkate alınıyor. Vergi uygulamasında reeskont işlemi yapılmazsa, ticari kazancın tespitinde dönemsellik ilkesi tam olarak hayata geçmemiş oluyor.

Reeskont işleminde hangi oran kullanılır?

Senede bağlı alacak ve borçların değerleme günündeki kıymetlerine irca edilmesi sırasında;

▶Varsa senet üzerinde yazılı faiz oranı,

▶Senet üzerinde faiz oranı yoksa T.C. Merkez Bankası’nın resmi ıskonto hadleri, kullanılıyor. Reeskont tutarının hesaplanmasında; faiz oranı olarak reeskont işlemlerinde uygulanan faiz oranı değil, kısa vadeli avans işlemlerinde uygulanan faiz oranı esas alınıyor. Dolayısıyla, borç ve alacak senetlerinin reeskontu işlemlerinde dikkate alınacak oran 31 Aralık 2022 tarihinde yayımlanan Tebliğin yürürlük tarihinden itibaren % 10,75. Yabancı para ile olan borç ve alacakların reeskontunda, varsa senette yazılı faiz oranı, senette faiz oranı yer almıyorsa yukarıda yer alan Merkez Bankası tebliğindeki faiz oranı değil, değerleme gününde geçerli Londra Bankalar Arası Faiz Oranı (Lİ- BOR) esas alınıyor.

2022 sonu itibariyle kullanılacak reeskont oranı

T.C. Merkez Bankası tarafından belirlenen yeni oranlar, 31 Aralık 2022 tarihinde yürürlüğe girdi. Dolayısıyla, 31 Aralık 2022 tarihi itibariyle yapılacak reeskont işlemlerinde, yeni oran olan 10,75 kullanılacak. Reeskont hesaplamasında dikkat edilecek konular Reeskont hesaplamasında şu konulara özellikle dikkat edilmesi gerekiyor.

▶ Reeskont uygulaması zorunlu değil. Ancak seçimin bütün alacak ve borç senetleri için yapılması şart.

▶ Bankalar, bankerler ve sigorta şirketleri alacak ve borçlarını reeskonta tabi tutmak zorunda. Bu kurumların seçimlik hakkı yok.

▶ Reeskonta tabi tutulacak alacak veya borcun senede bağlı olması gerekiyor. Banka, banker ve sigorta şirketleri senede bağlı olsun veya olmasın, bütün alacak ve borçlarını reeskonta tabi tutmak zorunda.

▶ Reeskonta tabi tutulacak alacak veya borç senedinin, ticari kazancın elde edilmesi ve idamesiyle ilgili ve gerçek bir alacak veya borç ilişkisine dayanması gerekiyor.

▶ Alacak senetlerini reeskonta tabi tutanların, borç senetlerini de reeskonta tabi tutmaları zorunlu.

▶Reeskont, katma değer vergisi dahil alacak veya borç tutarı üzerinden hesaplanıyor.

Çekler reeskonta tabi tutulabilir mi?

Alınan çeklerin reeskonta tabi tutulup tutulmayacağı konusunda açık bir yasal düzenleme yok.

Gelir İdaresi Başkanlığı, çekin ödeme aracı olması niteliğini dikkate alarak, uzun süre reeskonta tabi olmadığı görüşünde oldu. 2009 yılında, 3167 sayılı Çekle Ödemelerin Düzenlenmesi ve Çek Hamillerinin Korunması Hakkındaki Kanun’la, 31 Aralık 2009’a kadar uygulanmak üzere, çekin üzerinde yazılı keşide tarihinden önce ödenmek için muhatap bankaya ibrazının geçersiz kabul edileceğine ilişkin bir düzenleme yapıldı. Bu düzenlemeyle çekin vadeli senet niteliği bir bakıma öne çıktı ancak bu düzenleme sonrasında da İdare eski görüşünü devam ettirdi.

3167 sayılı Kanun’da yer alan 31 Aralık 2009 tarihi birkaç defa ötelendi ve en son 4 Kasım 2021 tarih ve 7341 sayılı Kanun’la yapılan değişiklikle 31 Aralık 2023 olarak belirlendi.

İlk uzatma sonrasında Gelir İdaresi 30 Nisan 2012 tarih ve 64 sayılı Vergi Usul Kanunu Sirküleri’yle görüşünü değiştirerek, gerçek mahiyeti itibariyle çeklerin vergi uygulamaları bakımından artık vadeli olma niteliğini kazandığı gerekçesiyle, ileri düzenleme tarihli çeklerin değerleme gününde vadesi gelmemiş senede bağlı alacak ve borçlar için uygulanması öngörülen reeskont uygulamasından yararlanmasının mümkün olduğunu açıkladı. Dolayısıyla bugün itibariyle ileri vadeli çeklerin reeskonta tabi tutulması mümkün. Recep BIYIK

TFRS 2023 Seti Yayımlandı

TFRS 2023 Seti (Kırmızı Kitap), 31 Aralık 2022 itibarıyla KGK tarafından onaylanan Standartların tamamını içermekte olup, 1 Ocak 2023 itibarıyla henüz yürürlüğe girmemiş değişiklikler de Standart setinde yer almaktadır. Söz konusu değişiklikler sette yer alan ilgili Standartlara kırmızı olarak işaretlenmiş bulunmaktadır.

31 Aralık 2022 itibarıyla yayımlanmış olup, 1 Ocak 2023 veya öncesinde başlayan hesap dönemlerinde uygulanmak üzere yürürlüğe giren Standart ve değişikliklere TFRS 2023 Seti’nden (Mavi Kitap) ulaşılabilir.

31 Aralık 2022 itibarıyla KGK tarafından onaylanan ancak 1 Ocak 2023 itibarıyla henüz yürürlüğe girmemiş değişiklikler aşağıdaki tabloda yer almaktadır:

| Standart/Değişiklik | Yayımlanma Tarihi |

Yürürlük Tarihi* |

Değiştirilen

Standart ve Yorumlar |

Yürürlükten Kaldırılan Standart ve Yorumlar |

| Kredi Sözleşmesi Şartları İçeren Uzun Vadeli Yükümlülükler- TMS 1’e İlişkin Değişiklikler | 20 Aralık 2022 | 1 Ocak 2024 | TMS 1 | – |

| Satış ve Geri Kirala İşlemindeki Kira Yükümlülüğü TFRS 16’ya İlişkin Değişiklikler | 20 Aralık 2022 | 1 Ocak 2024 | TFRS 16 | – |

*Aksi belirtilmedikçe erken uygulamaya izin verilmektedir.

TFRS 2023 Setine (Kırmızı Kitap) ulaşmak için TIKLAYINIZ

TFRS 2023 Seti (Mavi Kitap)

TFRS 2023 Seti (Mavi Kitap), 31 Aralık 2022 itibarıyla KGK tarafından onaylanan ve 1 Ocak 2023 veya öncesinde başlayan hesap dönemlerinde zorunlu olarak uygulanmak üzere yürürlüğe giren Standart ve değişiklikleri içermektedir.

31 Aralık 2022 itibarıyla KGK tarafından onaylanan ancak 1 Ocak 2023 itibarıyla henüz yürürlüğe girmemiş Standart ve değişikliklere TFRS 2023 Setinden (Kırmızı Kitap) ulaşılabilir.

31 Aralık 2022 itibarıyla KGK tarafından onaylanan ve 1 Ocak 2023 itibarıyla yürürlüğe girecek değişiklikler aşağıdaki tabloda yer almaktadır:

| Standart/Değişiklik | Yayımlanma Tarihi |

Yürürlük Tarihi* |

Değiştirilen

Standart ve Yorumlar |

Yürürlükten Kaldırılan Standart ve Yorumlar |

| TFRS 17 Sigorta Sözleşmeleri | 16 Şubat 2019 | 1 Ocak 2023 | TFRS 1, TFRS 3, TFRS 5, TFRS 7, TFRS 9, TFRS 15, TFRS 17, TMS 1, TMS 7, TMS 16, TMS 19, TMS 28, TMS 32, TMS 36, TMS 37, TMS 38, TMS 40 | TFRS 4 |

| Yükümlülüklerin Kısa veya Uzun Vadeli Olarak Sınıflandırılması- Yürürlük Tarihine İlişkin Erteleme- TMS 1’e İlişkin Değişiklikler | 15 Ocak 2021 | 1 Ocak 2023 | TMS 1 | |

| TFRS 9’un Uygulanmasına İlişkin Geçici Muafiyet Süresinin Uzatılması-TFRS 4’e İlişkin Değişiklikler | 15 Ocak 2021 | 1 Ocak 2023 | TFRS 4 | |

| Muhasebe Politikalarının Açıklanması-TMS 1’e İlişkin Değişiklikler | 11 Ağustos 2021 | 1 Ocak 2023 | TMS 1, TMS 26, TMS 34, TFRS 7 | – |

| Muhasebe Tahminleri Tanımı- TMS 8’e İlişkin Değişiklikler | 11 Ağustos 2021 | 1 Ocak 2023 | TMS 8 | – |

| Tek Bir İşlemden Kaynaklanan Varlık ve Yükümlülüklerle İlgili Ertelenmiş Vergi- TMS 12’ye İlişkin Değişiklikler | 27 Ağustos 2021 | 1 Ocak 2023 | TMS 12, TFRS 1 | – |

| TFRS 17 ile TFRS 9’un İlk Uygulaması-Karşılaştırmalı Bilgiler | 31 Aralık 2021 | 1 Ocak 2023 | TFRS 17 | – |

*Aksi belirtilmedikçe erken uygulamaya izin verilmektedir.

TFRS 2023 Setine (Mavi Kitap) ulaşmak için TIKLAYINIZ

İhale Konusu İşler Ve Özel Bina İnşaatları Hakkında SGK Tarafından Yönetilen İlişiksizlik Belgesi Sürecinde, Kurumun Belirlediği Eksik İşçiliği Ödemeli Miyim? Yoksa Müfettiş İncelemesi Mi İstemeliyim?

İhale konusu işler ile özel bina inşaatları için ilişiksizlik belgesi verilmeden önce SGK ünitelerince araştırma işlemi yapılır. Araştırma işlemi sırasında asgari işçilik matrahına iş için belirlenen asgari işçilik oranının % 25 eksiği uygulanır. Bu sebeple çok sayıda işveren tarafından asgari işçilik incelemesine konu işler için Kurum Ünitelerince araştırma işlemi sonucunda belirlenen eksik işçilik tutarı Kurum Ünitelerine yatırılmaktadır. Bu tercihin önemli bir sebebi de sürecin kısa sürede gerçekleşmesidir. İşverenler böylece teminatlarını kısa sürede alabilmekte, teminat tutarları ile ilgili maliyetlerini azaltabilmektedirler. Ancak her zaman araştırma işlemi sonucunda Kurum ünitelerince belirlenen tutarın Kurum veznelerine yatırılması suretiyle ilişiksizlik belgesi alınması optimal faydaya ulaşmak için yeterli olmayabilir. Bu açıdan bazı riskleri olsa da aşağıda sayacağım hallerde asgari işçilik incelemesinin Kurum Müfettişlerince yapılmasının talep edilmesi daha faydalı olabilir.

İşyeri yasal kayıt ve belgelerinin mevzuata uygun bir şekilde tutulmuş olması halinde;

1-Özellikle ihale konusu işin önemli kısımlarında farklı işçilik oranı uygulanması gereken hallerde (zira bu durumda Kurum üniteleri en yüksek oranı uygulamaktadır)

2-İşin büyük bir çoğunluğunun 5510 sayılı Kanun uygulamasına göre taşeron sıfatı olmayan gerçek ve tüzel kişilere fatura karşılığında yaptırılmış olması halinde;

3-Malzemeli ve salt işçilik faturalarının tutarlarının çok yüksek olması halinde (işçilik faturalarının tutarlarının, iş için belirlenen işçilik oranının % 25’i ile işin matrahının çarpımı sonucu bulunacak tutardan çok daha yüksek olması)

4-İşin ikmali için satın alınan emeğin ücretinin niteliği nedeniyle çok yüksek olduğu hallerde,

5-İşin bir kısmının yapılan işle ilgili açılan işyeri dosyası dışında aynı işverene ait devamlı işyeri sigortalıları tarafından yapılmış olması halinde,

6-İşin önemli bir kısmının şirket ortaklarının veya 5510/4-a sigortalısı olmayan işyeri sahiplerinin çalışması ile ikmal edilmiş olması hallerinde,

7-İşçilik oranının yapılan işe uygun olmadığı yolunda Kuruma yapılan itiraza ret cevabı verilen hallerde,

8-İşle ilgili teknolojik yenilikler nedeniyle işin insan gücü ihtiyacını azaltan yeni teknolojiler kullanılması suretiyle ikmal edildiği hallerde,

Asgari işçilik tutarının müfettiş incelemesi yoluyla tespitinin talep edilmesi işverenler açısından daha faydalı olabilmektedir. Bu sebeple asgari işçilik uygulamasına maruz kalacak her işin ve işin ikmal süreçlerinin özellikleri dikkate alınarak olası durumların sonuçlarının teknik olarak yeterli düzeyde hesaplanarak karşılaştırılması sonucunda en faydalı yolun seçilmesi gerekmektedir.

Harun Ordu

T.C. Sosyal Güvenlik Kurumu

Başmüfettiş-Hukukçu

2023 yılı Özel Usulsüzlük Cezaları

1. Özel usulsüzlük fiilleri ve cezaları (VUK md. 353)

| Özel usulsüzlük filleri | Ceza (TL) |

|

1. Elektronik belge olarak düzenlenmesi gerekenler de dahil olmak üzere fatura, gider pusulası, müstahsil makbuzu, serbest meslek makbuzu verilmemesi, alınmaması, elektronik olarak düzenlenmesi gereken belgelerin kağıt olarak düzenlenmesi halinde, belgede yazılması gereken meblağın % 10’u |

Her bir belge için en az 2.200 |

|

- Bir takvim yılı içinde her bir belge nevine ilişkin olarak kesilecek toplam ceza |

1.100.000 |

|

2. Elektronik belge olarak düzenlenmesi gerekenler de dahil olmak üzere perakende satış fişi, ödeme kaydedici cihaz fişi, giriş ve yolcu taşıma bileti, sevk irsaliyesi, taşıma irsaliyesi, yolcu listesi, günlük müşteri listesi ile Maliye Bakanlığınca düzenleme zorunluluğu getirilen belgelerin düzenlenmemesi, kullanılmaması veya bulundurulmaması, elektronik olarak düzenlenmesi gereken bu belgelerin kağıt olarak düzenlenmesi |

2.200 |

|

- Her bir belge nev'ine ilişkin olarak her bir tespit için toplam ceza |

110.000 |

|

- Her bir belge nev'ine ilişkin bir takvim yılı içinde kesilecek toplam ceza |

1.100.000 |

|

3. Maliye Bakanlığınca tutulma ve günü gününe kayıt edilme mecburiyeti getirilen defterlerin; bulundurulmaması, günü gününe kayıt yapılmaması, yetkililere ibraz edilmemesi ve levha bulundurma, asma mecburiyetine uyulmaması |

1.100 |

|

4. Belirlenen muhasebe standartlarına, tek düzen hesap planına ve mali tablolara ilişkin usul ve esaslar ile muhasebeye yönelik bilgisayar programlarının üretilmesine ilişkin kural ve standartlara uyulmaması |

26.000 |

|

5. Kamu kurum ve kuruluşları ile gerçek ve tüzel kişilerce yapılacak işlemlerde kullanılma zorunluluğu getirilen vergi numarasını kullanmaksızın işlem yapanlara her bir işlem için |

1.300 |

|

6. Belge basımı ile ilgili bildirim görevini tamamen veya kısmen yerine getirmeyen matbaa işletmecilerine |

4.200 |

|

- Bu bent uyarınca bir takvim yılı içinde kesilecek toplam özel usulsüzlük cezası |

840.000 |

|

7. 4358 sayılı Kanun uyarınca vergi kimlik numarası kullanma zorunluluğu getirilen kuruluşlardan yaptıkları işlemlere ilişkin bildirimleri, belirlenen standartlarda ve zamanda yerine getirmeyenlere |

5.500 |

|

8. Vergi Usul Kanunu'nun 127. maddenin (d) bendi uyarınca Maliye Bakanlığının özel işaretli görevlisinin ikazına rağmen durmayan aracın sahibi adına |

4.200 |

|

9. Tasdik raporu ibraz şartı getirilen mükellef adına Alt sınır Üst sınır |

150.000 1.500.000 |

Yukarıda belirtilen özel usulsüzlükler sonucunda vergi ziyaı da meydana geliyorsa vergi ziyaının gerektirdiği vergi cezaları ayrıca kesilir.

Vergi Usul Kanunu'nun 232. maddesinin 1 ila 5 numaralı bentlerinde sayılanlar dışında kalan kişilerin (nihai tüketiciler); fatura, gider pusulası, müstahsil makbuzu, serbest meslek makbuzu, perakende satış fişi, ödeme kaydedici cihaz fişi ve giriş ve yolcu taşıma bileti almadıklarının tespit edilmesi halinde, bunlara 2. sırada yer alan cezanın beşte biri kadar (440 TL) özel usulsüzlük cezası kesilir.

2. Özel usulsüzlük cezaları (VUK mük. md. 355)

(Bilgi vermeme, elektronik bildirim ve beyannamelerin verilmemesi, ödeme ve tahsilatların banka ve finans kurumları aracığıyla yapılma zorunluluğuna uyulmaması gibi)

| Birinci sınıf tüccarlar ile serbest meslek erbabı hakkında | 7.500 TL |

|

İkinci sınıf tüccarlar, defter tutan çiftçiler ile kazancı basit usulde tespit edilenler hakkında |

3.700 TL |

|

Yukarıda belirtilenler dışında kalanlar hakkında |

1.900 TL |

Tahsilat ve ödemelerini banka, benzeri finans kurumları veya posta idarelerince düzenlenen belgelerle tevsik etme zorunluluğuna uymayan mükelleflerden her birine, her bir işlem için yukarıdaki cezalardan az olmamak üzere işleme konu tutarın % 5'i nispetinde özel usulsüzlük cezası kesilir. Ancak bir takvim yılı içinde kesilecek özel usulsüzlük cezasının toplamı 5.500.000 TL'yi geçemez.

Elektronik ortamda beyanname verilmesi mecburiyetine uyulmaması halinde kesilmesi gereken özel usulsüzlük cezası, beyannamenin kanuni süresinin sonundan başlayarak elektronik ortamda 30 gün içinde verilmesi halinde 1/10 oranında, bu sürenin dolmasını takip eden 30 gün içinde verilmesi halinde ise 1/5 oranında uygulanır.

Elektronik ortamda bildirim veya form verilmesi mecburiyetine uyulmaması hâlinde kesilmesi gereken özel usulsüzlük cezası ise bildirim veya formların belirlenen sürelerin sonundan başlayarak elektronik ortamda 3 gün içinde verilmesi halinde 1/10 oranında uygulanmaktadır.

Elektronik ortamda verilme zorunluluğu getirilen bildirim veya formlara ilişkin olarak süresinden sonra düzeltme amacıyla verilen bildirim ve formların, belirlenen sürelerin sonundan itibaren 10 gün içinde verilmesi halinde özel usulsüzlük cezası kesilmez, takip eden 15 gün içinde verilmesi halinde ise kesilmesi gereken özel usulsüzlük cezası 1/5 oranında uygulanır.

3. Özel usulsüzlük cezaları (VUK mük. md. 355)

(VUK'un 107/A maddesiyle getirilen zorunluluklara (elektronik tebligat) uymayanlar için)

| Birinci sınıf tüccarlar ile serbest meslek erbabı hakkında | 4.400 TL |

|

İkinci sınıf tüccarlar, defter tutan çiftçiler ile kazancı basit usulde tespit edilenler hakkında |

2.200 TL |

|

Yukarıda belirtilenler dışında kalanlar hakkında |

1.180 TL |

Ocak 2023 Ayı İşyeri Kira Artış Oranı

TÜFE Kira Artış Oranı: %72,31 (Ocak 2023 döneminde yapılacak kira artışı için TÜİK'in Aralık 2022 TÜFE verisi kullanılmaktadır.)

Mevcut Kira Bedeli: 100,00 TL

Kira Artışı Yapılacak Ay: Ocak 2023

TÜFE Kira Artış Oranı: %72,31 (Ocak 2023 döneminde yapılacak kira artışı için TÜİK'in Aralık 2022 TÜFE verisi kullanılmaktadır.)

Kira Artış Tutarı: 72,31 TL

Aylık Yeni Kira Tutarı: 172,31 TL

Yıllık Yeni Kira Tutarı: 2.067,72 TL

İşyeri, ofis, depo, dükkan, büro gibi ticari taşınmazlarda resmi kira artışı zam oranı 12 aylık TÜFE ortalaması üzerinden hesaplanmaya devam edilecek. Bu kapsamsa İşyeri kira artışı zam oranı Ocak 2023 döneminde yüzde 72,31 olarak gerçekleşti.

2023 OCAK AYI RESMİ KİRA ARTIŞI ZAM ORANI HESAPLAMA TABLOSU! KONUTLARDA KİRAYA KAÇ TL ZAM GELDİ?

Kira Bedeli: 1.000 Lira

TÜİK TEFE TÜFE Ocak 2023 Kira Artış Oranı: % 25

Ocak Ayı Kira Zammı Tutarı: 250 TL

Aralık 2022 Kira Artış Oranı Dahil Zamlı Kira Tutarı: 1.250 TL

İŞYERİ, OFİS, BÜRO, DEPO, DÜKKAN OCAK 2023 RESMİ KİRA ARTIŞI ZAM ORANI HESAPLAMA TABLOSU!

Kira Bedeli: 1.000 Lira

TÜİK TEFE TÜFE Ocak 2023 Kira Artış Oranı: % 72,31

Ocak Ayı Kira Zammı Tutarı: 723,10TL

Aralık 2022 Kira Artış Oranı Dahil Zamlı Kira Tutarı: 1.723,10 TL

İşyeri kira artış oranı yüzde 72,31 olarak ilan edilirken konutlarda yeni yasal düzenleme ile zam oranı yine yüzde 25 olarak uygulanacak.

Aralık 2022 Enflasyon Rakamları Açıklandı

Tüketici Fiyat Endeksi, Aralık 2022

Tüketici fiyat endeksi (TÜFE) yıllık %64,27, aylık %1,18 oldu

TÜFE’deki (2003=100) değişim 2022 yılı Aralık ayında bir önceki aya göre %1,18, bir önceki yılın Aralık ayına göre %64,27, bir önceki yılın aynı ayına göre %64,27 ve on iki aylık ortalamalara göre %72,31 olarak gerçekleşti.

TÜFE değişim oranları (%), Aralık 2022

| Aralık 2022 | Aralık 2021 | Aralık 2020 | |

|---|---|---|---|

| Bir önceki aya göre değişim oranı | 1,18 | 13,58 | 1,25 |

| Bir önceki yılın Aralık ayına göre değişim oranı | 64,27 | 36,08 | 14,60 |

| Bir önceki yılın aynı ayına göre değişim oranı | 64,27 | 36,08 | 14,60 |

| On iki aylık ortalamalara göre değişim oranı | 72,31 | 19,60 | 12,28 |

TÜFE yıllık değişim oranları (%), Aralık 2022

Bir önceki yılın aynı ayına göre en az artış gösteren ana grup %25,87 ile giyim ve ayakkabı oldu. Buna karşılık, bir önceki yılın aynı ayına göre artışın en yüksek olduğu ana grup ise %79,83 ile konut oldu.

TÜFE ana harcama gruplarına göre yıllık değişim oranları (%), Aralık 2022

Ana harcama grupları itibarıyla 2022 yılı Aralık ayında bir önceki aya göre en az artış gösteren ana grup %-4,14 ile ulaştırma oldu. Buna karşılık, 2022 yılı Aralık ayında bir önceki aya göre artışın en yüksek olduğu ana grup ise %5,91 ile sağlık oldu (ana harcama gruplarına göre endeksler, ağırlıklar ve değişim oranları Ek Tablo-1’dedir).

TÜFE ana harcama gruplarına göre aylık değişim oranları (%), Aralık 2022

2022 yılı Aralık ayında, endekste kapsanan 144 temel başlıktan (Amaca Göre Bireysel Tüketim Sınıflaması-COICOP 5’li Düzey), 24 temel başlığın endeksinde düşüş gerçekleşirken, 9 temel başlığın endeksinde değişim olmadı. 111 temel başlığın endeksinde ise artış gerçekleşti.

Özel kapsamlı TÜFE göstergesi (B) yıllık %57,68, aylık %1,94 oldu

İşlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE’deki değişim, 2022 yılı Aralık ayında bir önceki aya göre %1,94, bir önceki yılın Aralık ayına göre %57,68, bir önceki yılın aynı ayına göre %57,68 ve on iki aylık ortalamalara göre %62,93 olarak gerçekleşti.

Özel kapsamlı TÜFE göstergeleri ve değişim oranları (%), Aralık 2022

| Değişim oranı (%) | ||||||

|---|---|---|---|---|---|---|

| Grup | Kapsam | Bir önceki aya göre | Bir önceki yılın Aralık ayına göre | Bir önceki yılın aynı ayına göre | On iki aylık ortalamalara göre | Endeks |

| A | Mevsimlik ürünler hariç TÜFE | 1,54 | 66,29 | 66,29 | 74,95 | 1 203,02 |

| B | İşlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE | 1,94 | 57,68 | 57,68 | 62,93 | 950,84 |

| C | Enerji, gıda ve alkolsüz içecekler, alkollü içkiler ile tütün ürünleri ve altın hariç TÜFE | 1,86 | 51,93 | 51,93 | 57,34 | 853,52 |

| D | İşlenmemiş gıda, alkollü içecekler ve tütün ürünleri hariç TÜFE | 1,21 | 62,94 | 62,94 | 70,87 | 1 038,10 |

| E | Alkollü içecekler ve tütün hariç TÜFE | 1,23 | 64,23 | 64,23 | 72,53 | 1 100,92 |

| F | Yönetilen-yönlendirilen fiyatlar hariç TÜFE | 0,91 | 60,02 | 60,02 | 72,22 | 1 113,64 |

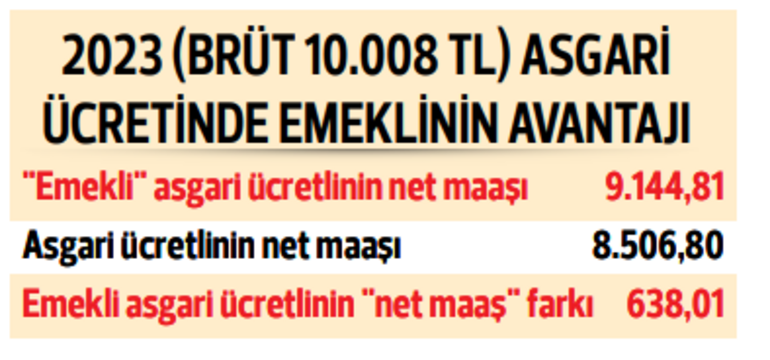

Çalışan EYT’linin Maaşı Artacak

Yeni yılda asgari ücretli çalışan 8 bin 507 lira net maaş alırken, çalışmaya devam eden asgari ücretli EYT’lilerin maaşı 9 bin 145 lira olacak. Yani her ay 638 lira daha fazla maaşı hesabında görecek. EYT’liler ayrıca emekli-yaşlılık aylığı ve kıdem tazminatı da alacak. Böylece emeklilikten sonra aynı işyerinde çalışmaya devam edenler 3 önemli avantaj elde edecek.

Asgari ücretli bir çalışan ocak ayında ‘8 bin 507 lira’ net maaş elde edecek. EYT yasası çıkıp emekli olarak aynı işyerinde çalışmaya devam eden asgari ücretlilerin net maaşı ise 9 bin 145 lira olacak. EYT’liler; 2023’te hem aylık emekli maaşı kazanmaya hak kazanacak, hem işyerinden kıdem tazminatı almaya hak kazanacak hem de eğer çalışmaya devam ederlerse emekli olmayan (aynı brüt ücrete sahip) diğer çalışanlara göre daha fazla net maaş alacaklar. Asgari ücretli emekliler her ay, 638 lira daha fazla net maaşı banka hesaplarında görecekler.

2023’te brüt asgari ücret aylık 10.008 lira... “Tüm asgari ücretliler için brüt ücret aynı iken ‘emekli asgari ücretliler’ neden daha yüksek net maaş alacak?” diye sorulacaktır haliyle... Açıklayalım...

İŞTE NEDENİ

Brüt ücret üzerinden; emekli olmayan çalışanlardan yüzde 15 oranında sigorta primleri (14 işçi SGK primi ve yüzde 1 işsizlik sigortası primi) kesilirken, emekli çalışanlardan ise yüzde 7.5 oranında sigorta primi kesiliyor. Emekli çalışanlardan kesilen sigorta primi oranı yarı yarıya daha az... Bu da net maaşa direkt etki ediyor, emekli (asgari ücretli) çalışanın brüt maaşından daha az sigorta primi (750,60 lira) kesildiğinden net maaşı da daha yüksek hesaplanacak. (Emekli olmayan asgari ücretliden kesilecek sigorta primleri toplamı ise 1.501 lira) Asgari ücretlilerin ücret bordrolarında gelir vergisi son bir yıldır kesilmiyor artık. Emekli (asgari ücretli) çalışanların bordrolarında gelir vergisi (113 lira) kesilecek olsa da, sigorta prim kesintisindeki avantajlı durumları bu vergiyi de telafi ederek daha yüksek (aylık 638 lira) net maaş almalarını sağlayacak.

İŞVEREN PAYINDA İYİLEŞTİRME BEKLENİYOR

İŞVEREN PAYINDA İYİLEŞTİRME BEKLENİYOR

ÇALIŞANLARIN ücretleri üzerinden hesaplanan sigorta primlerinin işveren payı tarafında bu kez emekliler aleyhine bir oran söz konusu… Normalde brüt ücret üzerinden yüzde 15.5 oranında (20.5- 5 puan teşvik) sigorta primi ve yüzde 2 oranında işsizlik sigortası primi, toplam 17.5 oranında (işveren payı) hesaplanırken, emekli çalışanlar için hesaplanan sosyal güvenlik destek primi (SGDP) işveren payı oranı ise yüzde 24.5. Emekli olduktan sonra çalışmaya devam edecek EYT’lileri ve işverenlerini teşvik amacıyla, EYT yasasının devreye girmesiyle birlikte işveren sigorta prim yükünde de indirim planlanıyor. Muhtemelen EYT yasasının devreye girmesiyle, bu işveren prim desteği de devreye girecektir.

3 AVANTAJDAN FAYDALANACAK

YAŞLILIK-emeklilik maaşı bağlanması için çalışanın öncelikle işinden ayrılması gerekiyor. EYT’li çalışanlar yasa çıkıp emeklilik için işyerlerine dilekçe verdiklerinde kıdem tazminatını da hak eder. Kıdem tazminatını işverenler tek seferde ödemek zorundalar. Ancak işçi ve işverenin karşılıklı rızası ile kıdem tazminatı taksitle ödenebilir. İşyerlerindeki EYT’li çalışan sayısının artmasıyla beraber zorlanabilecek işverenlere Kredi Garanti Fonu destekli kredi imkânı için de çalışmaların yapıldığı belirtiliyor.

Emeklilikten sonra aynı işyerinde çalışmaya (işverenin de talebiyle) devam edecek EYT’liler üç avantajdan aynı anda yararlanabilecekler: 1- Tekrar işe başladıklarında işyerlerinden çalışma karşılığı aylık ücret alacaklar. 2- Devletten emekli-yaşlılık aylığı alacaklar. 3- Geçmiş çalışmalarının karşılığı toplu ödeme-kıdem tazminatı almış olacaklar. Ahmet Karabıyık

https://www.hurriyet.com.tr/yazarlar/ahmet-karabiyik/calisan-eytlinin-maasi-artacak-42197638

İşletmeler İçin Dönem Sonu Hatırlatmaları

2023 yılına girmekle birlikte, işletmeler yıl sonu kârlılık ve satış hedefleri ile bu hedeflerin gerçekleşmelerinin sonuçlarını karşılaştırmaya başlamış durumdalar. İşletmeler yıl içinde yapmış oldukları ticari faaliyetlerin neticesini yıl sonu finansal tablolarına aktararak dönemi sonlandırmış olurlar. Ticari kâr, işletmelerin normal faaliyet sonuçlarına göre ve genel kabul görmüş muhasebe standartları çerçevesinde raporladıkları kârlılıktır. Mali kâr ise, vergi mevzuatından kaynaklanan bir takım kısıtlamalar ve sınırlamalar nedeniyle ticari kâra eklenecek unsurlar ile ticari kârdan indirilecek unsurların dahil edilmesiyle ulaşılan kârdır. Bu aynı zamanda vergi matrahıdır.

Dönem sonunda dikkat edilmesi gereken hususlar

Kasa hesabı ve ortaklar cari hesabı

Kasa hesabında dikkat edilmesi gereken husus, kayıtlar ile fiili durumun uyumlu olması yanında bu hesaplarda oluşabilecek adat faizi risklerine dikkat edilmeli.

Dönem sonunda yüksek bakiye veren Kasa Hesabı ve Ortaklardan Alacaklar hesabı için adat hesaplanması gerektiği unutulmamalı ve bu tutar dönem sonunda ortağa fatura edilmeli. Kasa hesabı ve Ortaklardan Alacaklar hesabı için adat hesaplanmaması halinde Risk Analiz Merkezi (RAM) incelemelerine tabi tutulma olasılığı yüksektir.

Geçmiş yıl zararları

Kurumlar vergisi beyannamesinde, her yıla ilişkin tutarlar ayrı ayrı gösterilmek ve beş yıldan fazla nakledilmemek şartıyla geçmiş yılların beyannamelerinde yer alan zararlar kurum kazancından indirilebilecek. Mahsup edilecek zarar tutarı ticari zarar değil, mali zarar olduğu unutulmamalı. Mükelleflerinin matrah artırımında bulundukları yıllara ait zararların yüzde 50’sinin mahsup edilebileceği de unutulmamalı. Geçici vergi Mükellefler Gelir Vergisi Kanununun Mükerrer 120’inci maddesi ile 5520 Sayılı Kurumlar Vergisi Kanununun 32’inci maddeleri düzenlemeleri çerçevesinde gelir ve kurumlar vergisine mahsup edilmek üzere geçici vergi öderler. Geçici verginin mahsup edilebilmesi için ödenmesi gerekmektedir. Yıl içinde nakden veya mahsuben ödenmeyen geçici vergiler yıllık beyan üzerinden hesaplanan vergiden mahsup edilemez.

Bağış ve yardımlar

Türk vergi sisteminde beyan edilecek olan matrahtan indirilebilecek bağış ve yardımlarla ilgili düzenlemeler Gelir Vergisi Kanunun 89’uncu maddesi ile Kurumlar Vergisi kanunun 10’uncu maddesinde düzenlenmiştir.

Bağış ve yardımların indirim konusu yapılabilmesinin temel şartı makbuz karşılığı yapılmış olmasının yanı sıra birtakım kısıtlamalara tabi olması, bağış ve yardımların tamamının indirilmesine izin verilmemesi, kanunda sayılan kurum ve kuruluşlara yapılması gibi düzenlemeler yer alıyor. Beyannamelerde indirim konusu yapılacak olan bağış ve yardımlarda bu düzenlemeler doğrultusunda hareket edilmeli aksi takdirde vergisel riskler oluşabileceği göz ardı edilmemeli.

SGK ödemeleri

Dönem sonunda dikkat edilmesi gereken bir diğer husus SGK prim ödemeleridir. Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 88’inci maddesine göre kuruma fiilen ödenmeyen prim tutarlarının gider olarak yazılamayacağı hüküm altına alınmıştır. Söz konusu düzenlemeye göre, fiilen ödenen primlerin gider yazılması, ödenmeyenlerin ise KKEG atılması gerekiyor.

Stoklar

Dönem sonunda işletmede mevcut olan stoklar sayılmalı ve kaydi envanter miktarları ile fiili envanter miktarlarının birbirine eşit olduğu tespit edilmeli. Bu işlemler olası bir envanter incelemesinde oluşabilecek riskleri önleyecektir. Ortaya çıkan stok sayım noksanlıkları ve fazlalıkları doğrudan gelir gider hesaplarına yansıtılmak yerine sebebi bulunana kadar Sayım Tesellüm Noksanları ve Sayım Tesellüm Fazlaları hesaplarında takip edilmeli. Bülent YILDIRIM This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.dunya.com/kose-yazisi/isletmeler-icin-donem-sonu-hatirlatmalari/680310

Çat-Kapı Haciz Dönemi Sona Eriyor

Adalet Bakanlığı 7. Yargı Paketi üzerindeki çalışmalarını tamamladı. Pakette haciz uygulamaları, uyuşturucu bağımlıları için cezaevi, arabuluculuk ve avukatlık sistemi düzenlemeleri ve savunma sanayine yönelik düzenlemeler bulunuyor. Pakette çat-kapı haciz uygulamasının kaldırılması, uyuşturucu bağımlıları için cezaevi, arabuluculuk sistemi düzenlemeleri ile göçmen kaçakçılığında cezaların artırılması da yer aldı. Diğer yandan savunma sanayi şirketlerinde çalışanların başka kurum ve kuruluşlarda çalışmasının önüne geçilmesi amaçlanıyor. Paketin kısa bir süre içerisinde TBMM’ye gönderilmesi bekleniyor.

Ailenin ortak kullandığı ürünler haciz edilemeyecek

Konutlarda hakim kararı olmaksızın haciz işlemi yapılamayacak. Konutlarda yapılacak hacizler ancak icra müdürünün verdiği haciz kararı “hakim onayından geçtikten sonra” yerine getirilebilecek. Aile bireylerine ait ibadete özgü veya kişisel eşyalar ile ailenin ortak kullanımına hizmet eden tüm ev eşyaları, haczine izin verilmeyen mallar arasına alınırken buna göre evde ailenin ortak kullanımındaki buzdolabı, çamaşır makinesi, televizyon ve yatak ile baza gibi eşyalar haczedilemeyecek.

İcra takibine konu alacağa yetecek miktarı aşacak şekilde (taşkın) haciz yapılması açıkça yasaklanacak. Örneğin borç 50 Bin TL ise 50 Bin TL’lik eşya üzerinde haciz işlemi yapılabilecek. Kira anlaşmazlıklarını arabulucular çözecek Kira ilişkisinden kaynaklanan uyuşmazlıklar (ilamsız icra yoluyla tahliye hariç), ortaklığın giderilmesine ilişkin uyuşmazlıklar, kat mülkiyetinden kaynaklanan uyuşmazlıklar ve komşu hakkıyla ilgili uyuşmazlıklar, zorunlu arabuluculuk kapsamına alınıyor. Ticari davalar ve iş sözleşmesinden kaynaklanan uyuşmazlıklar bakımından, itirazın iptali, menfi tespit ve istirdat davalarının zorunlu arabuluculuk kapsamında olduğu açıkça düzenleniyor. Uyuşmazlığın asıl tarafının arabuluculuk süreci ile arabuluculuk faaliyeti sonunda düzenlenen son tutanak hakkında bilgilendirilmesi konusunda arabulucuya yükümlülük getiriliyor.

5202 sayılı Savunma Sanayii Güvenliği Kanununa bir madde eklemek suretiyle Aselsan, Havelsan ve Roketsan gibi Türkiye’nin önde gelen savunma sanayi şirketlerinde çalışan mühendislerin, yurt içinde veya yurt dışında aynı alanda faaliyet gösteren başka kurum veya kuruluşlarda çalışmasını veya işletme açmasını zorlaştıracak tedbirler alınıyor. Böylelikle savunma sanayii kapsamında yapılan faaliyetlere yönelik rekabet yasağının güçlendirilmesi amaçlanıyor.

Bireysel başvuru dosyaları tazminat komisyonuna aktarılacak

Geçici maddeyle, halen Anayasa Mahkemesi önünde derdest bulunan uzun yargılamadan kaynaklı bireysel başvuruların, Adalet Bakanlığı bünyesindeki Tazminat Komisyonuna aktarılabilmesi ve bu Komisyon tarafından incelenerek bir an evvel çözüme kavuşturulmasına yönelik düzenleme yapılmaktadır.

2004 sayılı İcra ve İflas Kanunu, 6100 sayılı Hukuk Muhakemeleri Kanunu, 5271 sayılı Ceza Muhakemesi Kanunu, 5326 sayılı Kabahatler Kanunu ve 4675 sayılı İnfaz Hâkimliği Kanununda yer alan itiraz, istinaf ve temyiz kanun yollarına başvuru süreleri “iki hafta” olarak düzenlenmekte ve böylelikle yeknesak hale getirilmektedir.

https://www.dunya.com/gundem/cat-kapi-haciz-donemi-sona-eriyor-haberi-680318

Maliye’nin KKM Hesabı Danıştay’a Takıldı

2022 yılında vergi gündemimizin en hararetli konularından bir tanesi kur korumalı mevduat (KKM) hesaplarına ilişkindi. 2021 yılı sonunda döviz kurlarında yaşanan ani ve sert yükselmeyi önlemek adına uygulamaya sokulan KKM’yi çekici kılmak için çeşitli vergi teşvikleri sağlanmıştı. Bu kapsamda, Kurumlar Vergisi Kanunu’na eklenen geçici 14. madde ile söz konusu hesaplara ilişkin olarak gelir ve kurumlar vergisi istisnası getirilmiş, daha sonra yasal düzenlemenin kapsamı ve süresi uzatılmıştı.

Yasal düzenlemenin hemen akabinde Maliye tarafından çıkarılan “1 seri No'lu Kurumlar Vergisi Genel Tebliği'nde Değişiklik Yapılmasına Dair 19 Seri No'lu Tebliğ”de vergi istisnasının nasıl uygulanacağına ilişkin açıklamalar yapıldı. Tebliğin daha taslak olarak yayınlanmasıyla birlikte, bir çok kişi yapılan düzenlemelere eleştiriler getirdi. Ben de yazılarımda Tebliğdeki düzenlemeleri eleştirenler arasındaydım ve kaleme aldığım yazılarda[1] dile getirdiğim en önemli eleştiri konularını aşağıdaki şekilde özetleyebilirim.

- İstisna kazancın hesaplanmasında dönem sonundaki döviz tutarının belirlenmesinde FİFO yönteminin benimsenmesi nedeniyle mükelleflerin yükselen kur ortamında daha az istisnadan yararlanması,

- İstisna hesaplamasında aynı döviz cinsinden hesapların birleştirilerek tek hesap olarak dikkate alınması,

- Dönüşüm oranı belirlenirken, dönüştürülen dövizin TL karşılığının bilançoda KKM’ye dönüştürülmesi mümkün döviz (Dolar, Euro, Sterlin) hesaplarının tamamının TL karşılığına oranlanması nedeniyle istisnadan yararlanılacak tutarın azaltılması.

Yukarıda özetlediğim eleştirilerin temel gerekçesi, söz konusu düzenlemelerin Kanun ile değil, bir idari düzenleme olan tebliğ ile yapılarak kanun koyucunun sağladığı bir hakkın idari işlemle kısıtlanmasıydı.

Söz konusu düzenlemeye karşı bir çok mükellef dava açtı ve Danıştay nezdinde açılan davalardan birinde Danıştay 4. Dairesi 2022/5130 Esas sayılı dosyada 28.11.2022 tarihinde verdiği kararda, Tebliğin yukarıda özetlediğim eleştiri konularını içeren “40.3.1.1. Yabancı Paraların Dönem Sonu Değerlemesinden Kaynaklanan Kur Farkı Kazançlarına İlişkin İstisna” bölümünün yürütmesinin durdurulmasına karar verdi. Söz konusu karar, bir ara karar olup, Tebliğ henüz iptal edilmemiştir. Ancak kararın gerekçesinde yapılan hukuki açıklamalar incelendiğinde Tebliğin iptalinin de sürpriz olmayacağını söyleyebilirim. Perşembenin gelişi çarşambadan belli olmuştur.

Önemine binaen söz konusu kararın oldukça doyurucu olan gerekçesine aşağıda aynen yer vermek istiyorum.

“Anayasanın "Vergi Ödevi" başlıklı 73. maddesinde yer alan düzenlemeler dikkate alındığında, maddede belirtilen hallerde Cumhurbaşkanına devredilen yetki haricinde kamu gücüne dayanılarak getirilecek yükümlülüklerin kanunla düzenlenmesinin zorunlu olduğu açıktır. Bu zorunluluk, verginin kanuniliği ilkesi olarak tanımlanmakta olup, bu ilke uyarınca verginin yükümlüsü, konusu, vergiyi doğuran olay, matrah, oran, tarh, tahakkuk, tahsil, zamanaşımı, muafiyet ve istisna gibi vergilendirmenin temel ögelerinin kanun ile belirlenmesi gerekir. Bununla birlikte, vergilendirmenin temel ögeleri ile ilgili olmaması şartıyla, ayrıntılara ve teknik konulara ilişkin olarak Hazine ve Maliye Bakanlığınca açıklayıcı ve tamamlayıcı nitelikte düzenleyici işlem yapılabilir. Ayrıca vergilendirmeye ilişkin bir konuda kanun ile çerçevesi çizilen düzenlemeye ilişkin usul ve esasların Hazine ve Maliye Bakanlığınca belirlenebilmesi için de ilgili kanunda Bakanlığa bu konuda bir yetki verilmesi gerekmektedir.

Nitekim Anayasa Mahkemesi de verdiği kararlarda, Anayasa’nın 13., 35. ve 73. maddelerinin birlikte değerlendirilmesinden vergilendirme yoluyla mülkiyet hakkına müdahalede bulunulması durumunda takdire dayalı olma ve keyfîliği önlemek için müdahalenin vergiyi doğuran olay, yükümlü, sorumlu, matrah, miktar ve oranların yukarı ve aşağı sınırları, tarh, tahakkuk ve tahsil usulü, yaptırım ve zamanaşımı gibi verginin belli başlı temel ögelerinin ulaşılabilir, belirli ve öngörülebilir şekilde düzenlenmiş bir kanun hükmüne dayanması gerektiği, vergilendirmenin esaslı unsurlarının kanunda belirli ve öngörülebilir şekilde düzenlenmesi gerektiği, bir mali yükümlülüğün bu yönleriyle kanunla yeterince çerçevelenmemişse kişilerin mülkiyet hakkını etkileyecek idari ya da yargısal takdire dayanan uygulamalara yol açabilmesinin mümkün olduğuna (İskenderun Demir ve Çelik A.Ş. Başvurusu, B:2015/941, 25/10/2018) ve Maliye Bakanlığının vergi kanunlarındaki belirsiz hükümleri yorumlayarak bir standart oluşturmasının, başka bir anlatımla alt ve üst sınırları belirtilmeyen bir istisnanın kapsamını belirlemesinin vergilendirmede kanunilik ilkesine aykırı olduğuna (Bilnam İşletmecilik ve Ticaret A.Ş. ((Eski Unvanı-Bilnam İşletmecilik ve Tic. Ltd. Sti.)) Başvurusu, B:2016/3675, 03/11/2020) vurgu yapmıştır.

Yukarıda yer verilen mevzuat hükümleri bir arada değerlendirildiğinde, 7352 sayılı Vergi Usul Kanunu ile Kurumlar Vergisi Kanununda Değişiklik Yapılmasına Dair Kanun'un 2. maddesi ile 5520 sayılı Kurumlar Vergisi Kanunu'na eklenen geçici 14. maddesinde, kurumların 31/12/2021 tarihli bilançolarında yer alan yabancı paralarını, dördüncü geçici vergi dönemine ilişkin beyannamenin verilme tarihine kadar Türk lirasına çevirmeleri ve bu suretle elde edilen Türk lirası varlığı, bu kapsamda açılan en az üç ay vadeli Türk lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda yabancı paraların dönem sonu değerlemesinden kaynaklanan kur farkı kazançlarının 01/10/2021 ila 31/12/2021 tarihleri arasındaki döneme isabet eden kısmının kurumlar vergisinden müstesna olduğunun belirtildiği, ancak istisna edilecek tutarların hesaplanmasında hangi yöntemin uygulanacağı konusunda veya istisna hesabında aynı döviz cinsinden döviz tevdiat hesaplarının birlikte dikkate alınıp alınmayacağı konusunda bir belirlemenin yapılmadığı, ayrıca maddenin uygulanmasına ilişkin usul ve esasların Hazine ve Maliye Bakanlığınca belirlenebileceğine dair davalı idareye bir yetki de verilmediği dikkate alındığında, davalı Hazine ve Maliye Bakanlığı tarafından çıkarılan tebliğ ile istisna uygulamasına ilişkin bazı usul ve esasların belirlenmesinde ve mükelleflere bu konuda bir yükümlülük getirilmesinde hukuka uygunluk bulunmadığı sonucuna varılmıştır.”

İdare, yürütmeyi durdurma kararlarını, kararın kendisine tebliğinden itibaren yapılan işlemlerde uygulamaktadır. Bu durumda, söz konusu karar pratikte ilk etkisini 2022 yılına ilişkin verilecek kurumlar vergisi beyannamesinde gösterecektir. Tebliğdeki yürütmenin durdurulduğu konularda, Kanunda açık bir hüküm olmadığına göre mükelleflerin istisna uygulamasından en fazla yararlanabilecekleri yöntemi seçebileceklerini değerlendiriyorum.

Diğer taraftan, söz konusu kararın açılmış olan diğer davalar açısından da önemli olduğunu düşünüyorum. Davaların büyük çoğunluğu Danıştay’da değil, ilk derece vergi mahkemelerinde açılmıştır. Her ne kadar Tebliğ henüz iptal edilmemiş olsa da kararın gerekçesi halihazırdaki davalar açısından da emsal nitelikte olup verilecek kararlarda re’sen dikkate alınması gerekmektedir.

Sözün özü: Yanlış hesap Bağdat’tan döner.

Numan Emre ERGİN

https://www.ekonomim.com/kose-yazisi/maliyenin-kkm-hesabi-danistaya-takildi/678667

Kaynaklar:

[1] https://www.ekonomim.com/kose-yazisi/kkm-vergi-istisnasi-teblig-taslagi-icin-oneriler/647362

https://www.ekonomim.com/kose-yazisi/kkm-vergi-istisnasi-teblig-taslagi-icin-oneriler/647362