Mehmet Özdoğru

SGK Genelgesi 2023/6 (2018/38 Sayılı Genelge’de Değişiklik Yapılması)

T.C.

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI

Emeklilik Hizmetleri Genel Müdürlüğü

Sayı : E-98547999-010.99-62567953

Konu: 2018/38 Sayılı Genelge’de Değişiklik Yapılması

Tarih: 24.01.2023

GENELGE

2023/6

06.11.2018 tarih, 2018/38 sayılı ve “Emeklilik İşlemleri” konulu Genelge‘nin “EKLER DİZİNİ”nde yer alan “Ek:2- Gelir/Aylık/Ödenek Talep Belgesi (2 Sayfa)” ibaresi, “Ek:2-Gelir/Aylık/Ödenek Talep Belgesi (1 Sayfa)” şeklinde değiştirilmiştir.

Ayrıca, 2018/38 sayılı Genelgenin güncellenen “Ek:2- Gelir/Aylık/Ödenek Talep Belgesi” ekte yer almaktadır.

Bilgi edinilmesini ve gereğince işlem yapılmasını rica ederim.

Kürşad ARAT

Kurum Başkanı V.

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Teklifi

Kamuoyunda vergi affı/barışı olarak da bilinen "Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun Teklifi" 27/1/2023 tarihinde TBMM’ye sunulmuştur.

Kanun Teklifinde özetle;

- Vergi barışı düzenlemesine;

o Kesinleşmiş alacaklara

o Kesinleşmemiş veya dava safhasında alacaklara

o İnceleme ve tarhiyat aşamasında bulunan vergilere

o Matrah artırımına

o İşletme kayıtlarının düzeltilmesine

- Ar-Ge ve tasarım merkezi ile teknoloji geliştirme bölgeleri dışında, teşvik kapsamında çalışılabilecek süreye ilişkin Cumhurbaşkanına verilen %75’e kadar artırma yetkisinin %100’e çıkarılmasına,

- Şirket birleşme ve devirlerinin desteklenmesi amacıyla iştirak hissesi alımı nedeniyle yüklenilen finansman giderlerinin devir sonrası da indirimine imkân tanınmasına,

- Genç girişimcilerin kazançlarına sağlanan gelir vergisi istisnası tutarının artırılmasına

- Boru hatları veya elektrik telleri ile taşman ve sürekli akış hâlinde olan malların ithaline ilişkin olarak ithalatın yapıldığı vergilendirme dönemine ait katma değer vergisi beyannamesinin verilme süresi sonuna kadar ödenen katma değer vergisinin, ithalatın yapıldığı dönemde indirim konusu yapılabilmesine

ilişkin düzenlemelere yer verilmektedir.

Mevcut Kanun Teklifinde imar barışına ve en son 31/03/2023 tarihine kadar uzatılan varlık barışı düzenlemeleri bulunmamaktadır.

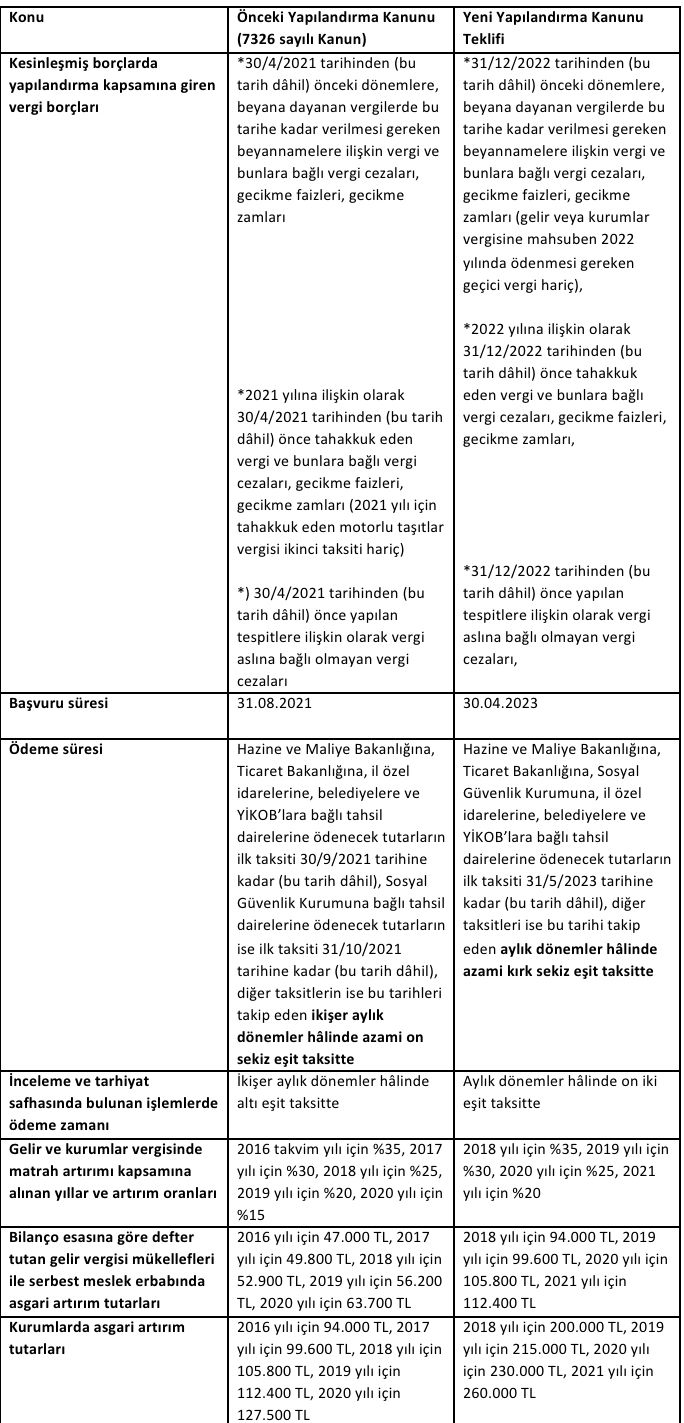

A) Yeni Yapılandırma Kanun Teklifinin Önceki Yapılandırma Kanunlarından Farkı ve Öne Çıkan Bazı Hususlar

Bu Kanun Teklifinde öne çıkan bazı hususlar özetle aşağıdaki gibidir:

- Gelir Vergisi Kanunu’nun 94 üncü maddesinin birinci fıkrasının 6 numaralı bendinde yer alan kar payı ödemeleri ve Kurumlar Vergisi Kanunu’nun 30 uncu maddesinin 3 üncü fıkrasında yer alan tam mükellef kurumlar tarafından, dar mükellef kurumlara yapılan kar payı ödemeleri ilk defa matrah artırımı kapsamına alınmaktadır.

- Kayıtlarda yer aldığı hâlde işletmede bulunmayan kasa mevcudu ve ortaklardan alacaklar ile bunlarla ilgili diğer işlemler hakkında 31/12/2022 tarihi itibarıyla düzenleyecekleri bilançoları dikkate alınacaktır.

- Vergi incelemeleri ve takdir işlemlerinin Kanunun yayımını izleyen 7 iş günü (önceki düzenlemelerde bu süre yaklaşık 2 ay idi) içinde sonuçlandırılamaması hâlinde bu işlemlere devam edilmeyecektir.

- Gelir ve kurumlar vergisi mükelleflerinin beyan ettikleri matrahları artırmaları hâlinde, daha önce tevkif yoluyla ödemiş oldukları vergiler, artırılan matrahlar üzerinden hesaplanan vergilerden mahsup edilebilecektir (Önceki yapılandırma kanunlarında bunun yapılamayacağına ilişkin madde hükmü vardı, bu kanun teklifinde ise bu hükme yer verilmemiştir).

- İşletmede mevcut olduğu hâlde kayıtlarda yer almayan emtia üzerinden ödenen KDV genel esaslara göre indirilecek; ancak iadeye konu edilmeyecektir.

- 01/01/2016 tarihinden itibaren Yİ-ÜFE oranı aylık 0,75 olarak dikkate alınacaktır (Yıllık %9)

- Yapılandırma kapsamında vade 48 aya kadar taksitlendirilebilecektir.

- Birinci ve ikinci taksitlerin ödeme sürelerinde tam ödenmemesi ya da süresinde ödenmeyen veya eksik ödenen diğer taksitlerin belirtilen şekilde de ödenmemesi veya bir takvim yılında 3’ten (önceki yapılandırma kanunlarında en fazla 2 taksit idi) fazla taksitin süresinde ödenmemesi veya eksik ödenmesi hâlinde Kanun hükümlerinden yararlanma hakkı kaybedilecektir.

B) KAPSAMI

1) Genel olarak yeniden yapılandırma kapsamına giren alacaklar:

- Vergiler ve vergi cezaları,

- Gümrük vergileri ve buna ilişkin idari para cezaları,

- Sosyal güvenlik primi, emeklilik keseneği, işsizlik sigortası primi, SGDP, isteğe bağlı sigorta primleri ile bunlara bağlı gecikme cezası ve gecikme zamları,

- İdari para cezaları,

- Ecrimisil borçları,

- Taşınmaz kültür varlıklarının korunmasına katkı payları,

- Belediyelerin idari para cezaları ile su, atık su, katı atık ücreti alacakları, büyükşehir belediyelerinin katı atık ücreti alacakları ile büyükşehir belediyelerine bağlı su ve kanalizasyon idarelerinin su ve atık su bedeli alacakları ile bu alacaklara bağlı faiz, gecikme faizi, gecikme zammı gibi fer'i alacaklar.

- Yukarıda sayılanlar dışında kalan ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun kapsamında tahsil dairesine takip için intikal etmiş olan asli ve fer’i amme alacakları

2) Kanunun kapsadığı dönem

Yapılandırmaya konu olacak alacaklar esas itibarıyla 31/12/2022 tarihi dikkate alınarak belirlenmiştir. Gelir veya kurumlar vergisine mahsuben 2022 yılında ödenmesi gereken geçici vergi Kanun kapsamı dışında tutulmuştur.

31/12/2022 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde ise bu tarihe kadar verilmesi gereken beyannamelere ilişkin vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları Kanun kapsamındadır (En son Kasım/2022 beyannameleri).

Buna göre;

- Yıllık beyanname ile beyan edilen gelir ve kurumlar vergisi mükellefiyetleri için 2021 yılı ve önceki yıllara ilişkin vergilendirme dönemleri kapsama girmekte; ancak 2022 takvim yılı kapsama girmemektedir.

- Vergilendirme dönemi aylık olarak belirlenen mükellefiyetler (katma değer vergisi veya stopaj gelir vergisi) için Kasım/2022 beyannameleri ve önceki dönemler kapsama girmektedir.

3) Yİ-ÜFE Uygulamasında Dikkate Alınacak Oran

Bu Kanun kapsamında Yİ-ÜFE aylık değişim oranları aşağıdaki şekilde dikkate alınacaktır:

- 31/12/2004 tarihine kadar toptan eşya fiyatları endeksi (TEFE) aylık değişim oranları,

- 1/1/2005 tarihinden itibaren üretici fiyatları endeksi (ÜFE) aylık değişim oranları,

- 1/1/2014 tarihinden itibaren yurt içi üretici fiyat endeksi (Yİ-ÜFE) aylık değişim oranları,

- 1/11/2016 tarihinden itibaren aylık %0,75 oranı (bu Kanunun yayımlandığı ay dâhil).

C) Kesinleşmiş Alacaklar

1) Genel Tablo

Kesinleşmiş alacakların yeniden yapılandırılmasında genel olarak ödenecek ve silinecek kamu alacakları aşağıdaki şekilde olacaktır.

|

Ödenecek Tutar |

Tahsilinden Vazgeçilecek Tutar |

|

Vergi / Gümrük vergileri asıllarının tamamı |

Vergi aslına bağlı olarak kesilen cezaların ya da idari para cezalarının tamamı |

|

Vergi aslına bağlı olmayan cezaların % 50’si |

Vergi aslına bağlı olmayan cezaların kalan % 50’si |

|

İştirak, yardım ve teşvik fiilleri nedeniyle kesilen vergi cezalarının % 50’si |

İştirak, yardım ve teşvik fiilleri nedeniyle kesilen vergi cezalarının kalan % 50’si |

|

Eşyanın gümrüklenmiş değerine bağlı olarak kesilmiş idari para cezalarının %30’u ve varsa gümrük vergileri aslının tamamı |

Eşyanın gümrüklenmiş değerine bağlı olarak kesilmiş idari para cezalarının kalan % 70’i, |

|

Gecikme faizi, gecikme zammı ve gecikme cezası yerine Yİ-ÜFE esas alınarak belirlenecek tutar |

Gecikme cezası, gecikme zammı, gecikme faizi gibi fer’i alacakların tamamı |

2) İhtirazi kayıtla verilen beyannameler

ihtirazi kayıtla verilen beyannameler üzerine tahakkuk eden alacaklar da kesinleşmiş alacak olarak yapılandırılacaktır.

Buna göre, Kanunun yayımı tarihi itibarıyla ihtirazi kayıtla beyan edilmiş ancak ödenmemiş vergiler dava konusu yapılıp yapılmadığına bakılmaksızın “kesinleşmiş alacak” kapsamında yapılandırılacaktır. Bu takdirde, ihtilafa ilişkin yargı mercilerince verilmiş kararlar dikkate alınmadan mükelleflerin beyanı üzerine tahakkuk eden tutar esas alınarak Kanun hükmünden yararlanılacaktır.

|

Ödenecek Tutar |

Tahsilinden Vazgeçilecek Tutar |

|

Tahakkuk etmiş vergilerin tamamı |

Vergi aslına bağlı olarak kesilen cezaların ya da idari para cezalarının tamamı |

|

Gecikme zammı yerine Yİ-ÜFE esas alınarak belirlenecek tutar |

Gecikme zammı |

3) Yargı kararı ile kesinleştiği hâlde mükellefe ödemeye yönelik tebligatın yapılmadığı alacaklar

Bu Kanunun kapsadığı dönemlere ilişkin olup bu Kanunun yayımı tarihi itibarıyla yargı kararı ile kesinleştiği hâlde mükellefe ödemeye yönelik tebligatın yapılmadığı alacaklar için mükelleflerce bu Kanunda öngörülen süre ve şekilde başvuruda bulunulması koşuluyla bu alacaklar da yapılandırılabilecektir. Bu hüküm kapsamına giren alacaklar için ayrıca tebligat yapılmayacak ve alacakların vade tarihi olarak Kanunun yayımı tarihi kabul edilecektir. Bu kapsamda yapılandırılan tutarların bu Kanunda öngörülen süre ve şekilde ödenmemesi hâlinde de vade tarihinde değişiklik yapılmayacaktır.

|

Ödenecek Tutar |

Tahsilinden Vazgeçilecek Tutar |

|

Yargı Kararı sonucu kesinleşen vergilerin tamamı |

Vergi aslına bağlı olarak kesilen cezaların tamamı |

|

Vergi aslına bağlı olmayan cezaların % 50’si |

Vergi aslına bağlı olmayan cezaların kalan % 50’si |

|

Gecikme faizi, gecikme zammı ve gecikme cezası yerine Yİ-ÜFE esas alınarak belirlenecek tutar |

Gecikme cezası, gecikme zammı, gecikme faizi gibi fer’i alacakların tamamı |

Ayrıca;

Bu imkandan yararlanmak isteyen borçluların maddede belirtilen şartların yanı sıra dava açmamaları, açılmış davalardan vazgeçmeleri ve kanun yollarına başvurmamaları şarttır.

Bu madde hükmünden yararlananlar, ayrıca Vergi Usul Kanununun;

- Vergi Ziyaı, Usulsüzlük ve Özel Usulsüzlük Cezalarında İndirme başlıklı 376 ncı maddesinin birinci fıkrasının (2) numaralı bendinde yer verilen “2. Uzlaşmanın vaki olması durumunda, üzerinde uzlaşılan vergiyi veya vergi farkını ve vergi cezalarının %75'ini, bu Kanunun ek 8 inci maddesinin birinci fıkrasının (1) numaralı bendinde yer alan ödeme süreleri içinde öderse üzerinde uzlaşılan cezanın %25'i indirilir.”

- "Kanun yolundan vazgeçme" başlıklı 379 uncu maddesinin ikinci fıkrasında yer verilen "Bu şekilde tahakkuk eden tutarlar tahakkuk tarihinden itibaren bir ay içinde ödenir. Bu maddeye göre tahakkuk eden vergi ve/veya vergi cezalarının %80'inin, hesaplanacak gecikme faizi ile birlikte bu sürede tamamen ödenmesi şartıyla, vergi ve ceza tutarından %20 oranında indirim yapılır. Şu kadar ki, tasdik edilerek tahakkuk eden vergi tutarında indirim yapılmaz. İndirim hükmünden yararlanılabilmesi için dava konusu yapılan ve bu maddeye göre tahakkuk eden vergi ve/veya vergi cezaları ile gecikme faizlerinin birlikte bu fıkra kapsamında ödenmesi şarttır."

indirimlerden yararlanamayacaklardır.

Ç) KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLAR

Kesinleşmemiş veya dava safhasında bulunan alacaklar aşağıdaki gibi 3 ana başlık altında toplanmaktadır.

- Kanunun yayımı tarihi itibarıyla ilk derece yargı mercileri nezdinde dava açılmış ya da dava açma süresi henüz geçmemiş olan ikmalen, resen veya idarece yapılmış vergi tarhiyatları ile gümrük vergilerine ilişkin tahakkuklar

- Kanunun yayımı tarihi itibarıyla ilgisine göre istinaf veya temyiz süreleri geçmemiş ya da istinaf/itiraz veya temyiz yoluna başvurulmuş ya da karar düzeltme talep süresi geçmemiş veya karar düzeltme yoluna başvurulmuş olan ikmalen, resen veya idarece yapılmış vergi tarhiyatları ile gümrük vergilerine ilişkin tahakkuklar

- Kanunun yayımı tarihi itibarıyla; uzlaşma hükümlerinden yararlanılmak üzere başvuruda bulunulmuş, uzlaşma günü verilmemiş veya uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış, ancak dava açma süresi geçmemiş alacaklar

1) Kanunun yayımı tarihi itibarıyla ilk derece yargı mercileri nezdinde dava açılmış ya da dava açma süresi henüz geçmemiş olan ikmalen, resen veya idarece yapılmış vergi tarhiyatları ile gümrük vergilerine ilişkin tahakkuklar

Vergi mahkemesinde dava açılmış ya da dava açma süresi henüz geçmemiş ise;

|

Durum |

Alacak konusu |

Alacak tutarı |

|

|

Vergi Mahkemesinde Dava Açılmış Ya Da Dava Açma Süresi Henüz Geçmemiş Olan İkmalen, Re’sen veya İdarece Yapılmış Vergi Tarhiyatları ile Gümrük Vergilerine İlişkin Tahakkuklar |

Vergi/Gümrük vergilerinin aslları |

%50’si ödenecek. |

|

|

Kalan kısmın (% 50’nin) tahsilinden vazgeçilecek |

|||

|

Vergi aslına bağlı vergi cezası/idari para cezası ve gecikme zamları |

Tamamının tahsilinden vazgeçilecek |

||

|

Vergi aslına bağlı olmayan cezalar (usulsüzlük, özel usulsüzlük) |

Asla bağlı olmayan cezaların % 25’i ödenecek. Kalan kısmın (% 75’in) tahsilinden vazgeçilecek. |

||

|

Faiz, gecikme faizi, gecikme zammı |

Faiz, gecikme faizi ve gecikme zammının tamamının tahsilinden vazgeçilecek, bunların yerine, vergi aslının ödenecek %50’lik kısmı üzerinden, aylık Yİ/ÜFE oranları ile hesaplanacak tutar tahsil edilecek |

||

2) Kanunun yayımı tarihi itibarıyla ilgisine göre istinaf veya temyiz süreleri geçmemiş ya da istinaf/itiraz veya temyiz yoluna başvurulmuş ya da karar düzeltme talep süresi geçmemiş veya karar düzeltme yoluna başvurulmuş olan ikmalen, resen veya idarece yapılmış vergi tarhiyatları ile gümrük vergilerine ilişkin tahakkuklar

Bu aşamada Kanun; en son kararın Terkin, Tasdik veya Tadilen Tasdik ve Bozma Kararı olması sonucuna göre farklı imkanlar sunmaktadır.

Kanunda geçen ve alacakların tespitinde esas alınacak olan “en son karar” ifadesi tarhiyata/tahakkuka ilişkin verilen ve Kanun’un yayımı tarihinden önce taraflardan birine tebliğ edilmiş olan karardır. İdareye tebliğ edilip, mükellefe tebliğ edilmemesinin veya tam tersi durumun herhangi bir önemi bulunmamaktadır.

2.1 Vergi Mahkemesi Tarhiyatı Terkin Etmişse

|

Durum |

Alacak konusu |

Alacak tutarı |

|

|

Son Kararın Terkin Olması |

Vergi/Gümrük vergilerinin aslları |

İlk tarhiyata/ tahakkuka esas verginin/gümrük vergisinin %10’u ödenecek. Kalan kısmın (% 90’ın) tahsilinden vazgeçilecek. |

|

|

Vergi aslına bağlı vergi cezası/idari para cezası ve gecikme zamları |

Tamamının tahsilinden vazgeçilecek |

||

|

Vergi aslına bağlı olmayan cezalar (usulsüzlük, özel usulsüzlük) |

Asla bağlı olmayan cezaların % 10’u ödenecek. Kalan kısmın (% 90’ın) tahsilinden vazgeçilecek |

||

|

Faiz, gecikme faizi, gecikme zammı |

Faiz, gecikme faizi ve gecikme zammının tamamının tahsilinden vazgeçilecek, bunların yerine, vergi aslının ödenecek %10’luk kısmı üzerinden, aylık Yİ/ÜFE oranları ile hesaplanacak tutar tahsil edilecek. |

||

2.2 Vergi Mahkemesi Tarhiyatı Tasdik Etmişse

|

Durum |

Alacak konusu |

Alacak tutarı |

|

Son Kararın Tasdik Olması |

||

|

Vergi/Gümrük vergilerinin aslları |

Tasdik edilen kısmın tamamı, terkin edilen kısmın % 10’u ödenecek. |

|

|

Vergi aslına bağlı vergi cezası/idari para cezası ve gecikme zamları |

Tamamının tahsilinden vazgeçilecek |

|

|

Vergi aslına bağlı olmayan cezalar (usulsüzlük, özel usulsüzlük) |

Asla bağlı olmayan cezalarda tasdik edilen ceza tutarının % 50’si, terkin edilen ceza tutarının % 10’u ödenecek. |

|

|

Kalan kısmın tahsilinden vazgeçilecek. |

||

|

Faiz, gecikme faizi, gecikme zammı |

Faiz, gecikme faizi ve gecikme zammının tamamının tahsilinden vazgeçilecek, bunların yerine, Yİ/ÜFE oranları ile hesaplanacak tutar tahsil edilecek. |

|

2.3. Danıştay veya bölge idare mahkemesi bozma kararı vermişse

|

Durum |

Alacak konusu |

Alacak tutarı |

||

|

Son Kararın Bozma Kararı Olması |

Vergi/Gümrük vergilerinin aslları |

%50’si ödenecek. |

||

|

Kalan kısmın (% 50’nin) tahsilinden vazgeçilecek. |

||||

|

Vergi aslına bağlı vergi cezası/idari para cezası ve gecikme zamları |

Tamamının tahsilinden vazgeçilecek |

|||

|

Vergi aslına bağlı olmayan cezalar (usulsüzlük, özel usulsüzlük) |

Asla bağlı olmayan cezaların % 25’i ödenecek. |

|||

|

Kalan kısmın (% 75’i) tahsilinden vazgeçilecek. |

||||

|

Faiz, gecikme faizi, gecikme zammı |

Faiz, gecikme faizi ve gecikme zammının tamamının tahsilinden vazgeçilecek, bunların yerine, Yİ/ÜFE oranları ile hesaplanacak tutar tahsil edilecek. |

|||

2.4. Kısmen onama, kısmen bozma kararı verilmişse

Kısmen onama kısmen bozma kararı verilmişse; onanan kısım için “tasdik kararı”, bozulan kısım için “bozma kararı” hükümleri geçerli olacaktır.

3) Uzlaşma aşamasında

Burada kastedilen “Uzlaşma” tarhiyat sonrası uzlaşma safhasıdır. Tarhiyat öncesi uzlaşma aşamasındakiler inceleme safhası kapsamındadır.

|

Durum |

Alacak konusu |

Alacak tutarı |

|

|

Uzlaşma Aşamasında Bulunan Tarhiyatlar (Uzlaşma hükümlerinden yararlanılmak üzere başvuruda bulunulmuş, uzlaşma günü verilmemiş veya uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış ancak dava açma süresi geçmemiş olanlar) |

Vergi/Gümrük vergilerinin aslları |

%50’si ödenecek. |

|

|

Kalan kısmın (% 50’nin) tahsilinden vazgeçilecek. |

|||

|

Vergi aslına bağlı vergi cezası/idari para cezası ve gecikme zamları |

Tamamının tahsilinden vazgeçilecek |

||

|

Vergi aslına bağlı olmayan cezalar (usulsüzlük, özel usulsüzlük) |

Asla bağlı olmayan cezaların % 25’i ödenecek. Kalan kısmın (% 75’i) tahsilinden vazgeçilecek. |

||

|

Faiz, gecikme faizi, gecikme zammı |

Faiz, gecikme faizi ve gecikme zammının tamamının tahsilinden vazgeçilecek, bunların yerine, Yİ/ÜFE oranları ile hesaplanacak tutar tahsil edilecek. |

||

4) Yapılmış ödemenin mahsubu ve iade

Kanunun yayımlandığı tarihten önce ödeme yapılmış olması durumunda;

- Vergi mahkemeleri nezdinde dava devam ederken tahakkuk etmeyen vergilerin, Kanunun yayım tarihinden önce ödenmiş olması halinde,

- İlk derece mahkemesince verilen tasdik kararının üst yargı organınca bozulması üzerine, vergilerin Kanunun yayım tarihinden önce ödenmiş olması halinde

Ödenmiş tutar, yapılandırılma sonucunda hesaplanan vergi ve Yİ-ÜFE tutarından mahsup edilecek; kalan tutar, bu Kanunun ilgili maddesi gereğince red ve iade edilecektir.

D) İNCELEME VE TARHİYAT SAFHASINDA BULUNAN VERGİLER

|

Durum |

Alacak konusu |

Alacak tutarı |

||

|

Kanunun kapsadığı dönemlere ilişkin olarak, bu Kanunun yayımlandığı tarihten önce başlanılmış ve Kanunun yayım tarihi itibariyle tamamlanamamış vergi incelemeleri ile takdir, tarh ve tahakkuk işlemlerinin tamamlanması sonucunda tarh edilecek vergiler ile bunlara bağlı cezalar ve gecikme faizleri ile vergi aslına bağlı olmayan cezalar |

Vergi/Gümrük vergilerinin aslları |

%50’si ödenecek. |

||

|

Kalan kısmın (% 50’nin) tahsilinden vazgeçilecek. |

||||

|

Vergi aslına bağlı vergi cezası/idari para cezası ve gecikme zamları |

Tamamının tahsilinden vazgeçilecek. İştirak nedeniyle kesilecek vergi ziyaı cezaları için vergi cezasının %25’i ödenecek |

|||

|

Vergi aslına bağlı olmayan cezalar (usulsüzlük, özel usulsüzlük) |

Asla bağlı olmayan cezaların % 25’i ödenecek. |

|||

|

Kalan kısmın (% 75’in) tahsilinden vazgeçilecek. |

||||

|

Faiz, gecikme faizi, gecikme zammı |

Gecikme faizleri yerine verginin vade tarihinden bu Kanunun yürürlüğe girdiği tarihe kadar aylık Yİ-ÜFE oranlarıyla hesaplanacak tutar ödenecek. |

|||

E) PİŞMANLIKLA VEYA KENDİLİĞİNDEN YAPILAN BEYANLAR

Bu Kanunun kapsadığı dönemlere ilişkin olarak bu Kanunun yayımlandığı tarihi izleyen ikinci ayın sonuna kadar;

- VUK’un 371’inci maddesine göre pişmanlıkla veya 30/4 üncü maddesine göre kendiliğinden verilen beyannameler,

- 4458 sayılı Kanuna ve ilgili diğer kanunlara göre tahakkuku ve tahsili gerektiği halde beyan edilmeyen aykırılıkların gümrük idaresinin tespitinden önce kendiliğinden bildirilmesi,

- 30/4/2021 tarihinden (bu tarih dâhil) önce verilmesi gerektiği halde bu Kanunun yayımı tarihi itibarıyla emlak vergisi bildiriminde bulunmayan veya bildirimde bulunduğu hâlde vergisi eksik tahakkuk eden mükelleflerce bildirimde bulunulması bu kapsamdadır.

|

Ödenecek Tutar |

Tahsilinden Vazgeçilecek Tutar |

|

Vergi aslının tamamı |

Alacak aslına bağlı olmayan cezaların tamamı |

|

Vergi ziya cezasının tamamı |

|

|

Gümrük vergilerinin tamamı |

Gümrük idari para cezalarının tamamı |

|

Pişmanlık zammı veya gecikme faizi yerine Kanunun yayımlandığı tarihine kadar Yi-ÜFE tutarı |

Pişmanlık zammı ve gecikme faizinin tamamı |

F) MATRAH VE VERGİ ARTIRIM

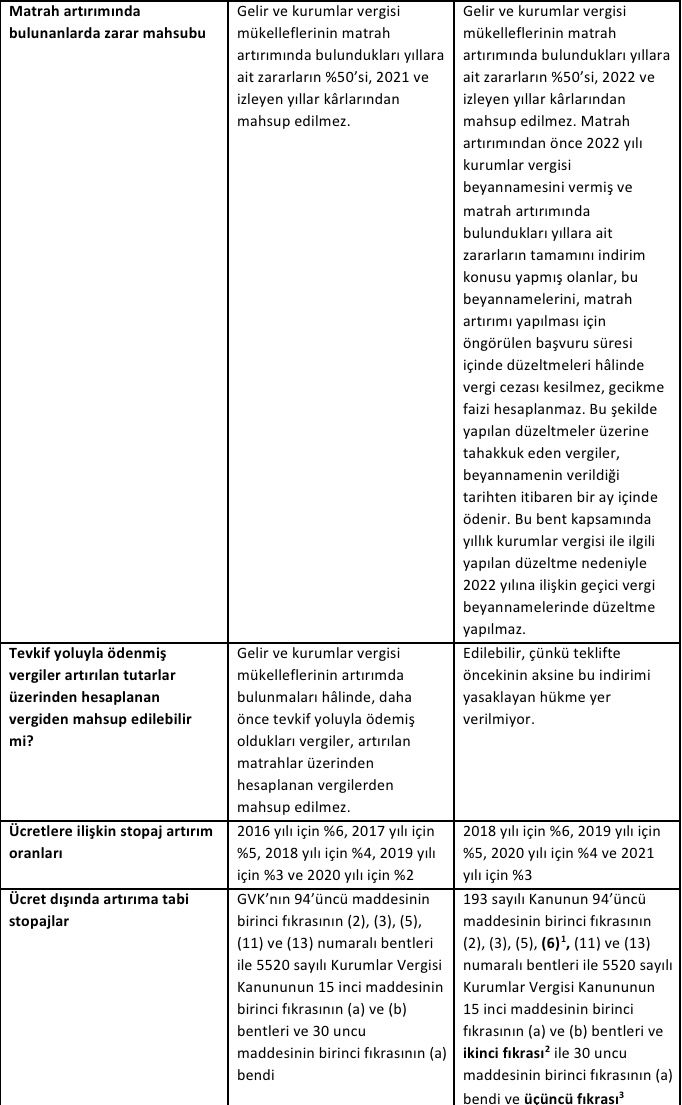

Kanuna göre matrah artırımı; 2018, 2019, 2020 ve 2021 yıllarına ilişkin olarak gelir ve kurumlar vergisi ile katma değer vergisi ve bazı gelir ve kurumlar vergisi stopajları için yapılabilecektir.

Matrah artırımında bulunulan yıl için daha sonra vergi incelemesi ve cezalı tarhiyat yapılmayacaktır.

Ayrıca gelir ve kurumlar vergisi mükelleflerinin beyan ettikleri matrahları artırmaları hâlinde, daha önce tevkif yoluyla ödemiş oldukları vergiler, artırılan matrahlar üzerinden hesaplanan vergilerden mahsup edilebilecektir. Önceki yapılandırma kanunlarında bunun yapılamayacağına ilişkin madde hükmü vardı, bu kanun teklifinde ise bu hükme yer verilmemiştir.

1- Kurumlar Vergisi Matrah Artırımı

Kurumlar vergisi matrah artırımı, belirlenen tüm yıllar (2018, 2019, 2020 ve 2021) için yapılabileceği gibi istenilen yıl ya da yıllar için de yapılabilecektir.

|

Matrah Artırımı ve Vergi Oranları ile Asgari Artırım Tutarı |

||||

|

Beyannameye İlişkin Yıl |

Matrah Artırım Oranı |

Asgari Artırım Tutarı |

Vergi Oranı |

İndirimli Oran |

|

2018 |

35% |

200.000 |

20% |

15% |

|

2019 |

30% |

215.000 |

20% |

15% |

|

2020 |

25% |

230.000 |

20% |

15% |

|

2021 |

20% |

260.000 |

20% |

15% |

İlgili yıla ilişkin olarak verilen beyannamede matrah beyan edilmemişse, matrah oluşmamışsa ya da hiç beyanname verilmemişse yine Asgari Artırım Tutarları dikkate alınacaktır. Örneğin 2020 yılına ilişkin zarar beyan eden bir şirket bu yıla ilişkin belirlenen 230.000 TL asgari artırım tutarını dikkate alacaktır.

Artırılan matrahlar, %20 oranında vergilendirilecek ve üzerinden ayrıca herhangi bir vergi alınmayacaktır. Ancak, gelir ve kurumlar vergisi mükelleflerinin, artırımda bulunmak istedikleri yıla ait yıllık beyannamelerini kanuni sürelerinde vermiş, bu vergi türlerinden tahakkuk eden vergilerini süresinde ödemiş ve bu vergi türleri için bu Kanunun 2 nci ve 3 üncü madde hükümlerinden yararlanmamış olmaları şartıyla bu fıkra hükmüne göre artırılan matrahları %15 oranında vergilendirilecektir. İstisna, indirim ve mahsuplar nedeniyle bu beyannameler üzerinden ödenmesi gereken verginin bulunmaması hâlinde de bu hüküm uygulanacaktır.

Artırılan matrahlar üzerinden ödenecek vergiler KKEG niteliğindedir.

2- Gelir Vergisi Matrah Artırımı

Gelir vergisi matrah artırımına ilişkin özet tabloya aşağıda yer verilmiştir.

|

Matrah Artırımı ve Vergi Oranları ile Asgari Artırım Tutarı |

||||

|

Yıl |

Matrah artırım oranları |

Asgari artırım tutarı (TL) |

Vergi oranı |

İndirimli Oran |

|

Bilanço esası ve serbest meslek kazancı |

||||

|

2018 |

35% |

94.000 |

20% |

15% |

|

2019 |

30% |

99.600 |

20% |

15% |

|

2020 |

25% |

105.800 |

20% |

15% |

|

2021 |

20% |

112.400 |

20% |

15% |

Geliri sadece basit usulde tespit edilen ticari kazançtan oluşan mükellefler için vergilendirmeye esas alınacak asgari matrah, bilanço esasına göre defter tutan mükellefler için belirlenmiş tutarların ilgili yıllar itibarıyla 1/10’undan, geliri sadece gayrimenkul sermaye iradından oluşanlar için 2/5’inden, geliri bunlar dışında kalan diğer gelir vergisi mükellefleri için ise işletme hesabı esasına göre defter tutan mükellefler için belirlenmiş tutardan az olamaz. Bu bendin uygulanmasında ilgili yıllar itibarıyla gayrimenkul sermaye iratları için belirlenen istisna tutarları dikkate alınmaz.

3- Katma Değer Vergisi Matrah Artırımı

Katma değer vergisi mükelleflerinin her bir vergilendirme dönemine ilişkin olarak verdikleri beyannamelerindeki hesaplanan katma değer vergisinin yıllık toplamı üzerinden aşağıda belirtilen oranlarda katma değer vergisini artırmaları halinde ilgili dönemlere ilişkin katma değer vergisi incelemesi ve tarhiyatı yapılmayacaktır.

|

Katma Değer Vergisi Artırımı |

|

|

Yıl |

Oran |

|

2018 |

3% |

|

2019 |

3% |

|

2020 |

2,5% |

|

2021 |

2% |

Katma değer vergisi mükelleflerinin, artırıma esas alınan ilgili yılın vergilendirme dönemlerinin tamamı için artırımda bulunmaları zorunludur. Şu kadar ki, mükelleflerin artırımda bulunmak istedikleri yıl içinde işe başlamaları ya da işi bırakmaları hâlinde, faaliyette bulunulan vergilendirme dönemleri için bu fıkrada belirtilen esaslar çerçevesinde artırımda bulunulur.

Mükelleflerin artırımda bulunmak istedikleri yıl içindeki vergilendirme dönemlerine ilişkin olarak bu Kanunun yayımı tarihinden önce yapılıp kesinleşen tarhiyatlar, ilgili dönem beyanı ile birlikte dikkate alınır.

Artırım talebinde bulunulan yılları izleyen dönemlerde yapılacak vergi incelemelerine ilişkin olarak artırım talebinde bulunulan dönemler için, sonraki dönemlere devreden katma değer vergisi yönünden ve artırım talebinde bulunulan dönemler için ihraç kaydıyla teslimlerden veya iade hakkı doğuran işlemlerden doğan terkin ve iade işlemleri ile 3065 sayılı Kanunun 9 uncu maddesinin ikinci fıkrası kapsamındaki işlemler veya müteselsil sorumluluk kapsamındaki işlemlerle ilgili inceleme ve/veya tarhiyat hakkı saklıdır. Sonraki dönemlere devreden katma değer vergisi yönünden yapılan incelemelerde artırım talebinde bulunulan dönemler için tarhiyat önerilemez.

Buna göre ödenen katma değer vergisi, gelir veya kurumlar vergisi matrahlarının tespitinde gider veya maliyet unsuru olarak nazara alınmayacak, ödenmesi gereken katma değer vergilerinden indirilmeyecek veya herhangi bir şekilde iade konusu yapılmayacaktır.

Bir aylık vergilendirme dönemine tabi olan katma değer vergisi mükelleflerince, artırımda bulunulmak istenilen yıl içindeki vergilendirme dönemleri ile ilgili olarak aşağıdaki hususlara dikkat edilmesi gerekmektedir.

1) Verilmesi gereken katma değer vergisi beyannamelerinden, en az üç döneme ait beyannamenin verilmiş olması hâlinde, bu yıla ait dönemlerden verilmiş olan beyannamelerdeki hesaplanan katma değer vergisi tutarlarının ortalaması bir yıla iblağ edilerek, artırıma esas olmak üzere yıllık hesaplanan katma değer vergisi tutarı bulunur ve bu tutar üzerinden yukarıda belirtilen oranlara göre artırım tutarı hesaplanacaktır.

2) Hiç beyanname verilmemiş ya da bir veya iki döneme ilişkin beyanname verilmiş olması hâlinde, ilgili yıl için gelir veya kurumlar vergisi matrah artırımında bulunulmuş olması şartıyla artırılan matrah üzerinden %18 oranında katma değer vergisi artırımında bulunmak suretiyle kanun hükmünden yararlanılabilecektir. Bu durumda olan adi ortaklık, kollektif ve adi komandit ortaklıklarda ortakların tamamının gelir veya kurumlar vergisi yönünden matrah artırımında bulunmaları şarttır.

3) İlgili takvim yılı içindeki işlemlerin tamamının istisnalar kapsamındaki teslim ve hizmetlerden oluşması, tecil-terkin uygulaması kapsamındaki teslimlerden oluşması veya diğer nedenlerle takvim yılının bütün dönemlerinde hesaplanan katma değer vergisi bulunmaması hâlinde, ilgili yıl için gelir veya kurumlar vergisi matrah artırımında bulunulmuş olması şartıyla artırılan matrah üzerinden %18 oranında katma değer vergisi artırımında bulunmak suretiyle kanun hükmünden faydalanabilecektir. Şu kadar ki, ilgili takvim yılı içinde burada belirtilen durumların yanı sıra vergiye tabi diğer işlemlerin de mevcudiyeti nedeniyle hesaplanan vergisi çıkan mükellefler ile yıl içinde beyannamelerinin tamamını vermekle birlikte beyannamelerinin bazılarında hesaplanan KDV bulunmayan mükelleflerin bu fıkra hükmüne göre ödemeleri gereken KDV tutarı, yukarıda belirtildiği şekilde hesaplanacak %18 oranındaki KDV tutarından aşağı olmamak kaydıyla, hesaplanan KDV bulunan beyannamelerdeki vergiler toplamına yukarıda belirtilen oranlar uygulanmak suretiyle hesaplanacaktır. Bu kapsama giren mükelleflerin, gelir veya kurumlar vergisi için matrah artırımında bulunmaları gerekmektedir.

3- Ücret stopajında artırım

Ücretli olarak çalışanlardan vergi tevkifatı yapmaya mecbur olanların beyan ettikleri ücret ödemelerine ilişkin tutarların yıllık toplamı üzerinden aşağıda belirtilen oranlarda gelir (stopaj) vergisini artırmaları halinde, ilgili dönemlere ilişkin gelir (stopaj) vergisi incelemesi ve tarhiyatı yapılmayacaktır.

|

Gelir (stopaj) vergisi artırım oranı |

|

|

Yıl |

Vergi artırım oranı |

|

2018 |

6% |

|

2019 |

5% |

|

2020 |

4% |

|

2021 |

3% |

Verilmesi gereken muhtasar beyannamelerden, en az bir döneme ilişkin beyanname verilmiş olması hâlinde, beyan edilmiş ücret ödemelerine ilişkin gayrisafi tutar ortalaması alınmak suretiyle bir yıla iblağ edilerek, artırıma esas olmak üzere yıllık ücretler üzerinden gelir (stopaj) vergisi matrahı bulunur ve bu tutar üzerinden belirtilen oranlarda gelir vergisi hesaplanır.

Hiç beyanname verilmemiş olması hâlinde, her ay için hesaplanacak asgari gelir (stopaj) vergisine esas olmak üzere en az;

- Bu Kanunun yayımı tarihinden önce ilgili yılda verilmiş olan aylık prim ve hizmet belgelerinde bildirilen ortalama işçi sayısı kadar işçi,

- İlgili yılda aylık prim ve hizmet belgelerinin hiç verilmemiş olması hâlinde, bu Kanunun yayımı tarihine kadar verilmiş olmak şartıyla izleyen vergilendirme dönemlerinde verilen ilk aylık prim ve hizmet belgesindeki işçi sayısı kadar işçi,

- Bu Kanunun yayımı tarihine kadar aylık prim ve hizmet belgesinin hiç verilmemiş olması hâlinde en az iki işçi,

çalıştırıldığı kabul edilmek ve ilgili yılın son vergilendirme döneminde geçerli olan asgari ücretin brüt tutarı esas alınarak hesaplanan gelir (stopaj) vergisi matrahı üzerinden belirtilen oranlarda gelir vergisini ödemek suretiyle bu düzenlemeden yararlanılacaktır.

4) Gelir ve Kurumlar Vergisi Stopajında Artırım

Kanunda belirlenen ve aşağıda yer verilen ödemelere ilişkin gayrisafi tutarların yıllık toplamı üzerinden; aşağıda belirtilen oranlarda gelir (stopaj) vergisini artırmaları halinde, ilgili dönemlere ilişkin gelir (stopaj) vergisi incelemesi ve tarhiyatı yapılmayacaktır.

Kapsama alınan ödemeler:

a) Gelir Vergisi Kanunu’nun 94. maddesinin birinci fıkrasının;

- 2 numaralı bendinde yer alan serbest meslek işleri nedeniyle yapılan ödemeler

- 3 numaralı bendinde yer alan yıllara yaygın inşaat işleri istihkak bedelleri

- 5 numaralı bendinde yer alan kira ödemeleri

- 6 numaralı bendinde yer alan kar payı ödemeleri (ilk defa bu kanunla getirilmektedir)

- 11 numaralı bendinde yer alan çiftçilere yapılan ödemeler

- 13 numaralı bendinde yer alan esnaf muaflığından yararlananlara yapılan ödemeler

b) Kurumlar Vergisi Kanunu’nun 15. maddesinin;

- 1 inci fıkrasının (a) bendinde yer alan yıllara yaygın inşaat işleri istihkak bedelleri

- 1 inci fıkrasının (b) bendinde yer alan kooperatiflere ödenen kira bedelleri

- 2 nci fıkrasında yer alan vergiden muaf olan kurumlara dağıtılan kâr payı ödemeleri

c) Kurumlar Vergisi Kanunu’nun 30. maddesinin;

- 1 inci fıkrasının (a) bendinde yer alan yıllara yaygın inşaat işleri istihkak bedelleri

- 3 üncü fıkrasında yer alan tam mükellef kurumlar tarafından, dar mükellef kurumlara yapılan kar payı ödemeleri (ilk defa bu kanunla getirilmektedir).

- İlgili yıl içinde verilen muhtasar beyannamelerde beyan edilen tutarlar bir yıla iblağ edilmeyecektir.

Ayrıca, gelir ve kurumlar vergisi kanunları uyarınca kâr dağıtımına veya ana merkeze aktarılan tutara bağlı ödemeler üzerinden yapılması gereken vergi tevkifatı hükümlerine istinaden, bu kapsamda matrahlarını artıranların, kurumlar vergisi yönünden de matrah artırımında bulunmaları gerekmektedir.

Bu kapsamdaki ödemeler için uygulanacak artırım oranları şöyledir:

|

Gelir (stopaj) vergisi artırım oranı |

||

|

Yıl |

Vergi artırım oranı |

Yıllara yaygın inşaat işleri istihkaklarında artış oranı |

|

2018 |

6% |

%1 |

|

2019 |

5% |

%1 |

|

2020 |

4% |

%1 |

|

2021 |

3% |

%1 |

G- İŞLETME KAYITLARININ DÜZELTİLMESİ

Bu Kanun ile işletme kayıtlarının düzeltilmesine de imkan sağlanmaktadır.

Buna göre;

1) İşletmede mevcut olduğu halde kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşlar için;

- İşletmelede mevcut olduğu hâlde kayıtlarında yer almayan emtia, makine, teçhizat ve demirbaşları kendilerince veya bağlı oldukları meslek kuruluşunca tespit edilecek rayiç bedel ile 30/4/2023 tarihine kadar (bu tarih dâhil) bir envanter listesi ile vergi dairelerine bildirmek suretiyle defterlerine kaydedebileceklerdir. Bildirime dâhil edilen kıymetler için amortisman ayrılmayacaktır.

- Bilanço esasına göre defter tutan mükellefler aktiflerine kaydettikleri emtia için ayrı, makine, teçhizat ve demirbaşlar için ayrı olmak üzere özel karşılık hesabı açacaklardır. Emtia için ayrılan karşılık, ortaklara dağıtılması veya işletmenin tasfiye edilmesi hâlinde sermayenin unsuru sayılacak ve vergilendirilmeyecektir. Makine, teçhizat ve demirbaşlar envantere kaydedilir ve ayrılan karşılık birikmiş amortisman sayılacaktır. İşletme hesabı esasına göre defter tutan mükellefler ise söz konusu emtiayı defterlerinin gider kısmına satın alınan mal olarak kaydedeceklerdir.

- Beyan edilen; makine, teçhizat, demirbaş ve emtiaların bedeli üzerinden tabi olduğu oranların yarısı esas alınarak KDV hesaplanacak ve ayrı bir beyanname ile sorumlu sıfatıyla beyan edilerek, beyanname verme süresi içinde ödenecektir. Makine, teçhizat ve demirbaşlar üzerinden ödenen bu vergi, hesaplanan katma değer vergisinden indirilemeyecektir. Emtia üzerinden ödenen vergi genel esaslara göre indirilecek, ancak iadeye konu edilmeyecektir.

- Beyan edilen mallar özel tüketim vergisi konusuna giriyorsa, beyan eden ve alış belgelerini ibraz edemeyen mükellefler, bu malların beyan tarihindeki miktarı ve emsal bedeli üzerinden geçerli olan özel tüketim vergisini, beyanname verme süresi içinde ayrı bir beyanname ile beyan ederek aynı süre içinde ödemeleri gerekmektedir.

2) Kayıtlarda yer aldığı hâlde işletmede bulunmayan emtia, makine, teçhizat ve demirbaşlar,

- Kayıtlarında yer aldığı hâlde işletmelerinde mevcut olmayan emtia, makine, teçhizat ve demirbaşlarını, 30/4/2023 tarihine kadar (bu tarih dâhil), emtialar bakımından aynı nev’iden emtialara ilişkin cari yıl kayıtlarına göre tespit edilen gayrisafı kâr oranını, makine, teçhizat ve demirbaşlar bakımından kendilerince veya bağlı oldukları meslek kuruluşunca tespit edilecek rayiç bedellerini dikkate alarak fatura düzenlemek ve her türlü vergisel yükümlülüklerini yerine getirmek suretiyle kayıt ve beyanlarına intikal ettirebileceklerdir.

- Gayrisafı kâr oranının cari yıl kayıtlarına göre tespit edilemediği hallerde, mükellefin bağlı olduğu meslek odalarının belirleyeceği oranlar esas alınacaktır.

- Bu hükme göre ödenmesi gereken KDV, ilk taksit beyanname verme süresinde, diğerleri takip eden birinci ve ikinci ayda olmak üzere üç eşit taksitte ödenecektir.

3) Kayıtlarda yer aldığı halde işletmede bulunmayan kasa mevcudu ve ortaklardan alacaklar

- 31/12/2022 tarihi itibarıyla düzenledikleri bilançolarında görülmekle birlikte işletmelerinde bulunmayan kasa mevcutları ve işletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarları ile bunlarla ilgili diğer hesaplarda yer alan işlemlerini 30/04/2023 tarihine kadar (bu tarih dâhil) vergi dairelerine beyan etmek suretiyle kayıtlarını düzeltebileceklerdir.

- Bedilen tutarlar üzerinden %3 oranında hesaplanan vergi, beyanname verme süresi içinde ödenecektir.

- Bu kapsamda ödenen vergiler, gelir veya kurumlar vergisinden mahsup edilmeyecektir; beyan edilen tutarlar ve ödenen vergiler, kurumlar vergisi matrahının tespitinde gider olarak kabul edilmeyecektir. Bu kapsamda beyan edilen tutarlar nedeniyle ilave bir tarhiyat yapılmayacaktır.

H) BEYAN VE ÖDEME SÜRELERİ

Bu Kanun hükmünden yararlanabilmek için;

- 30/4/2023 tarihine kadar (bu tarih dâhil) ilgili idareye başvuruda bulunulacaktır.

- Ödenecek tutarların ilk taksitini 31/5/2023 tarihine kadar (bu tarih dâhil), diğer taksitlerini ise bu tarihi takip eden aylık dönemler hâlinde azami 48 eşit taksitte ödemeleri gerekmektedir.

- Hesaplanan tutarların tamamının ilk taksit ödeme süresi içinde peşin olarak ödenmesi hâlinde katsayı uygulanmaz ve,

1) Fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarların (Bu Kanunun 4 üncü maddesine göre hesaplanan gecikme faizi dâhil) %90’ının tahsilinden vazgeçilecektir.

2) ) 31/12/2022 tarihinden (bu tarih dâhil) önce verilen idari para cezalarından %25 indirim yapılacaktır.

3) Yapılandırma sonucu ödenecek alacağın sadece fer’i alacaktan ibaret olması hâlinde fer’i alacak yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutardan (bu Kanunun 7 nci maddesinin dördüncü fıkrası kapsamındaki alacaklar hariç) %50 indirim yapılacaktır.

Hesaplanan tutarların taksitle yapılacak ödemelerinde ilgili maddelere göre belirlenen tutar;

1) 12 eşit taksit için (1,09),

2) 18 eşit taksit için (1,135),

3) 24 eşit taksit için (1,18),

4) 36 eşit taksit için (1,27),

5) 48 eşit taksit için (1,36)

katsayısı ile çarpılacak ve bulunan tutar taksit sayısına bölünmek suretiyle aylık dönemler hâlinde ödenecek taksit tutarı hesaplanacaktır. Bu Kanun hükümlerinden yararlanmak üzere başvuruda bulunan borçlulara tercih ettikleri taksit süresine uygun ödeme planı verilecektir. Ancak, tercih edilen süreden daha kısa sürede ödeme yapılması hâlinde ödenecek tutar ilgili katsayıya göre düzeltilecektir. https://www.verginet.net/

Söz konusu Kanun Teklifine aşağıdaki bağlantı yolu aracılığıyla ulaşabilirsiniz.

EYT Meclise Sunuldu. Şartları Belli Oldu

- Sadece YAŞ Şartı Yok.

- Kademeli Emeklilik Sistemi Devam Ediyor.

- 5000 - 5975 Gün koşulunu Sağlıyorsa Emekli olabiliyor

- Kadınlar 20 Yıl, Erkekler 25 Yıl çalışmış olması Şartı var

- Diğer Şartlar Aynen Devam Ediyor.

- EYT lilerin en az Emekli Maaşı 5.500 TL' dir.

- Mevcut düzenleme geçerlidir. Prim ve Gün Sayısı Aynen Geçerlidir.

- Emekli Sandığı ve Bağ-Kurluların, Bayanlar 7200 Gün, Erkekler 9000 Gün Şartı var

- Staj Sigortası, Sigorta Başlangıcı Sayılmıyor

- Borçlanmalar Sigorta başlangıcından önceki dönemleri ile ilgili ise Sigorta Başlangıcı Geri Çekiliyor.

- EYT yasası taslak metninde, emekli olanların 10 gün içinde aynı iş yerinde çalışmaya başlamaları halinde yüzde 5 oranında sosyal güvenlik destek primi indirimi hakkından yararlanması hükme bağlandı. Bu süreye geçirip aynı iş yerinde çalışmaya devam edenlere indirim uygulanmayacak.

EYT Kanunu indirmek İçin Tıklayınız

Ek:2-Gelir/Aylık/Ödenek Talep Belgesi indirmek için Tıklayınız

GENEL GEREKÇE

Ülkemizde sosyal güvenlik hakkı, Anayasamızın 60 ıncı maddesindeki "Herkes sosyal güvenlik hakkına sahiptir. Devlet bu güvenliği sağlayacak gerekli tedbirleri alır ve teşkilatı kurar.” hükmü ile güvence altına alınmıştır.

Sosyal güvenliğin genel yapısı sosyal devlet anlayışıyla birlikte sigortacılık esaslarına da dayanmaktadır. Bu bağlamda yaşlılık sigortası ile belirli bir yaşa ulaşan ve yaşın ilerlemesi ile çalışma gücü azalan sigortalıya iş hayatından çekilerek çalışmadan yaşamını sürdürme ve dinlenme olanağı sağlamak amacıyla emekli aylığı bağlanmaktadır.

Sosyal güvenlik sistemlerinde emekli olabilmek için yaş, prim ödeme gün sayısı ve sigortalılık süresi olmak üzere 3 temel şart aranmaktadır. Ülkemizde geçmişten bugüne kadar olan süreçte bu şartlarda çeşitli değişiklikler yapılmıştır.

20/2/1992 tarihli ve 3774 sayılı Kanun ile yapılan değişiklikle yaş şartı kaldırılarak, sigortalıların sadece belirli bir prim ödeme gün sayısı ve/veya sigortalılık süresi şartı ile emekli olmalarına imkân sağlanmıştır.

25/8/1999 tarihli ve 4447 sayılı Kanun ile de emekliliğe hak kazanmak için yaş şartı yeniden getirilmiştir. Ancak 8/9/1999 (dahil) öncesi ilk defa sigortalı sayılanlardan halihazırda çalışanların yapılan değişiklikten hemen etkilenmemesi amacıyla yaş ve/veya prim ödeme gün sayısı koşulları işe başlangıç tarihlerine göre kademelendirilmiştir.

Günümüzde gelinen süreçte 8/9/1999 (dahil) öncesi ilk defa sigortalı sayılanların emekliliğe hak kazanma koşullarında bir düzenleme yapılması amaçlanmıştır.

Yapılan düzenleme ile;

- 8/9/1999 (dahil) tarihinden önce malullük, yaşlılık ve ölüm sigortası kapsamında çalışmaya başlayanların ve,

- 9/9/1999 (dahil) tarihinden sonra malullük, yaşlılık ve ölüm sigortası kapsamında çalışmaya başlamalarına rağmen sigortalılık başlangıç tarihini geriye götürmeye imkân tanıyan ilgili mevzuat hükümlerine göre yapmış oldukları borçlanmalar ile sigortalılık başlangıç tarihi 8/9/1999 (dahil) öncesi olacak şekilde geriye götürülenlerin, mevcut mevzuattaki emekliliğe hak kazanma koşullarından yaş şartının kaldırılması amaçlanmıştır.

Ayrıca,

- Çalışma hayatının desteklenmesi için yaşlılık veya emekli aylığı alan kişilerin çalışma hayatına devam etmek istemeleri durumunda bu kişilerin kayıtlı istihdamlarının teşvik edilmesinin sağlanması amacıyla sigorta prim teşviki verilmesi,

- 1/2/2018 tarihli ve 7079 sayılı Kanunla aynen kabul edilen 696 sayılı Kanun Hükmünde Kararname ile 375 sayılı Kanun Hükmünde Kararnameye eklenen geçici 23 ve geçici 24 üncü maddesi kapsamındaki işçilerin emeklilik, yaşlılık veya malullük aylığı almaya hak kazanmaları halinde iş sözleşmelerinin zorunlu olarak feshini gerektiren hükümlerin yürürlükten kaldırılması, iş sözleşmesinin sürdürülmesi ya da sona erdirilmesi kararının sözleşmenin taraflarına bırakılması, amaçlanmıştır.

MADDE GEREKÇELERİ

MADDE I- 20/2/1992 tarihli ve 3774 sayılı Kanun ile yapılan değişiklikle yaşlılık veya emekli aylığına hak kazanmada yaş şartı kaldırılarak, sigortalıların sadece belirli bir prim ödeme gün sayısı ve/veya sigortalılık süresi şartı ile emekli olmalarına imkân sağlanmıştır.

Diğer taraftan, 25/8/1999 tarihli ve 4447 sayılı Kanun ile yapılan düzenlemede emekliliğe hak kazanmak için yaş şartı getirilerek sigortalıların emeklilik koşulları yeniden düzenlenmiştir.

Buna göre, ilk defa 9/9/1999 (dahil) tarihinden sonra sigortalı sayılanların emeklilik yaşına tabi olmaları yönündeki değişikliğin yanı sıra, tabi oldukları sigortalılık süresi, prim ödeme gün sayısı veya hizmet süresi bakımından da yaşlılık veya emekli aylığına hak kazanma koşulları belirlenmiştir.

Ayrıca, ihdas edilen geçici madde hükümleri ile (506 sayılı Kanunun geçici 81 inci maddesi, 1479 sayılı Kanunun geçici 10 uncu maddesi, 2925 sayılı Kanunun geçici 2 nci maddesi ve 5434 sayılı Kanunun geçici 205 ve 206 ncı maddeleri), ilk defa 8/9/1999 (dahil) tarihinden önce sigortalı sayılanların da, Kanunun yürürlük tarihindeki durumlarına göre yaşlılık veya emekli aylığına hak kazanma koşulları emeklilik yaşı ve/veya prim ödeme gün sayısı yönünden kademelendirilerek yeniden tespit edilmiştir.

Yapılan düzenlemede ise;

- 8/9/1999 (dahil) tarihinden önce malullük, yaşlılık ve ölüm sigortası kapsamında çalışmaya başlayanların ve,

- 9/9/1999 (dahil) tarihinden sonra malullük, yaşlılık ve ölüm sigortası kapsamında çalışmaya başlamalarına rağmen sigortalılık başlangıç tarihini geriye götürmeye imkân tanıyan ilgili mevzuat hükümlerine göre yapmış oldukları borçlanmalar ile sigortalılık başlangıç tarihi 8/9/1999 (dahil) öncesi olacak şekilde geriye götürülenlerin,

506 sayılı Kanunun geçici 81 inci maddesinin birinci fıkrasının (B) bendi, 1479 sayılı Kanunun geçici 10 uncu maddesinin ikinci fıkrası, 2925 sayılı Kanunun geçici 2 nci maddesinin (B) bendi ve 5434 sayılı Kanunun geçici 205 inci maddesi hükümlerine göre yaşlılık veya emekli aylığı hak kazanma koşullarından prim ödeme gün sayısı ve/veya sigortalılık süresi şartları değiştirilmeksizin, sadece yaş sınırlamasının kaldırılması, bu madde esas alınarak geriye dönük herhangi bir ödeme yapılmaması ve hak talep edilmemesi amaçlanmaktadır.

Ayrıca bilindiği gibi, uzun vadeli sigorta kolları kapsamına giren sigortalıları istihdam eden özel sektör işverenlerine 1/10/2008 tarihinden itibaren malullük, yaşlılık ve ölüm sigortası işveren hissesinden beş puanlık indirim uygulanmaktadır. İşverenler, mevcut uygulamada sosyal güvenlik destek primine tabi çalışanları için bu indirimden yararlanamamaktadır.

Düzenleme ile 8/9/1999 (dahil) öncesinde sigortalı sayılanlardan bu maddenin yürürlük tarihinden sonra ilk defa yaşlılık veya emekli aylığı bağlanması için talepte bulunarak aylık bağlananların aynı işyerinde sosyal güvenlik destek primine tabi çalışmaya devam etmeleri halinde, istihdam piyasasında dalgalanma oluşturmaması ve sosyal güvenlik destek primine tabi kayıtlı çalışmanın desteklenerek bu sigortalıları çalıştıran özel sektör işverenlerinin sosyal güvenlik destek primi maliyetinin azaltılması için Hazineden karşılanacak destekle bu işverenlere beş puanlık prim indirimi sağlanması amaçlanmaktadır.

MADDE 2- 1/2/2018 tarihli ve 7079 sayılı Kanunla aynen kabul edilen 696 sayılı Kanun Hükmünde Kararname ile 375 sayılı Kanun Hükmünde Kararnameye eklenen geçici 23 üncü madde kapsamında kamu kurum ve kuruluşlarında kadroya alınan işçiler ile aynı Kanun Hükmünde Kararnamenin geçici 24 üncü maddesi kapsamında il özel idareleri ve belediyeler ile bağlı kuruluşlarında ve bunların üyesi olduğu mahalli idare birliklerinde, birlikte veya ayrı ayrı sermayesinin yarısından fazlası il özel idareleri, belediyeler ve bağlı kuruluşlarına ait şirketlerde işçi statüsüne geçirilenlerin; emeklilik, yaşlılık veya malullük aylığı almaya hak kazanmaları halinde, çalıştırıldıkları kamu kurum ve kuruluşları veya şirketlerce iş sözleşmelerinin feshedilmesini zorunlu tutan düzenlemelerin yürürlükten kaldırılması amaçlanmaktadır.

MADDE 3-Yürürlük maddesidir.

MADDE 4- Yürütme maddesidir.

SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU İLE 375 SAYILI KANUN HÜKMÜNDE KARARNAMEDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN TEKLİFİ

MADDE I- 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa aşağıdaki geçici madde eklenmiştir.

"GEÇİCİ MADDE 95- Bu maddenin yürürlük tarihinden sonra aylık bağlanması için talepte bulunanlardan 17/7/1964 tarihli ve 506 sayılı Kanunun geçici 81 inci maddesinin birinci fıkrasının (B) bendi, 2/9/1971 tarihli ve 1479 sayılı Kanunun geçici 10 uncu maddesinin ikinci fıkrası, 17/10/1983 tarihli ve 2925 sayılı Kanunun geçici 2 nci maddesinin (B) bendi ve 8/6/1949 tarihli ve 5434 sayılı Kanunun geçici 205 inci maddesi hükümlerine göre yaşlılık veya emekli aylığı bağlanacak olanlar, söz konusu hükümlerde yaş dışındaki diğer şartları taşımaları halinde yaşlılık veya emekli aylığından yararlanırlar. Bu fıkra esas alınarak geriye dönük herhangi bir ödeme yapılmaz ve geriye dönük hak talep edilemez.

Birinci fıkra kapsamında yaşlılık veya emekli aylığı talebinde bulunarak ilk defa yaşlılık veya emekli aylığı bağlananlardan, yaşlılık veya emekli aylığı talebi nedeniyle işten ayrılış bildirgesi verilenlerin işten ayrılış tarihini takip eden 10 gün içerisinde en son çalışılan özel sektör işyerinde sosyal güvenlik destek primine tabi çalışmaya başlamaları halinde, sosyal güvenlik destek primine tabi çalışılmaya başlandığı tarihten itibaren bu Kanunun geçici 14 üncü maddesinin birinci fıkrasının (a) bendinde belirtilen sosyal güvenlik destek primi işveren hissesinin beş puanlık kısmına isabet eden tutar Hazinece karşılanır. Sosyal güvenlik destek primi işveren hissesi indiriminden yararlanılan sigortalının işten ayrılması halinde, söz konusu sigortalıdan dolayı bu indirimden tekrar yararlanılamaz. Bu fıkrada yer alan indirimden, bu Kanunun 81 inci maddesinin birinci fıkrasının (ı) bendinde yer alan diğer şartlar sağlanmak kaydıyla yararlanılır. Bu fıkranın uygulanmasına ilişkin usul ve esaslar Bakanlık ile Hazine ve Maliye Bakanlığı tarafından müştereken belirlenir.

MADDE 2- 27/6/1989 tarihli ve 375 sayılı Kanun Hükmünde Kararnamenin geçici 23 üncü maddesinin beşinci fıkrasının ikinci cümlesi ile geçici 24 üncü maddesinin birinci fıkrasının dördüncü cümlesi yürürlükten kaldırılmıştır.

MADDE 3- Bu Kanun yayımı tarihinde yürürlüğe girer.

MADDE 4- Bu Kanun hükümlerini Cumhurbaşkanı yürütür.

Finansal Yeniden Yapılandırma Sözleşmesi Kapsamında Düzenlenen Satış Vaadi Sözleşmesinin Tapuya Şerhinde Harç İstisnası

|

T.C. GELİR İDARESİ BAŞKANLIĞI İstanbul Vergi Dairesi Başkanlığı (Gelir Kanunları Diğer Vergiler Grup Müdürlüğü) |

|

Sayı |

: |

E-97895701-140.04.01[2022/1789]-4664 |

02.01.2023 |

|

|

Konu |

: |

Finansal yeniden yapılandırma sözleşmesi kapsamında düzenlenen satış vaadi sözleşmesinin tapuya şerhinde harç istisnası |

||

TAPU MÜDÜRLÜĞÜNE

İlgide kayıtlı yazınız eki özelge talep formunun incelenmesinden, …/5/2022 tarihli Finansal Yeniden Yapılandırma Sözleşmesinin (…) maddesi kapsamında borçlunun bankaya olan borçlarının tasfiyesi amacı ile düzenlenen ve söz konusu sözleşmenin ayrılmaz bir parçası niteliğinde olan …/5/2022 tarih ve ……….. yevmiye numaralı Düzenleme Şeklinde Taşınmaz Satış Vaadi Sözleşmesinin tapu kütüğüne şerhi işleminin 5411 sayılı Kanunun geçici 32 nci maddesi gereğince harçtan istisna olup olmayacağı hususunda görüş talep edildiği anlaşılmıştır.

492 sayılı Harçlar Kanununun 57 nci maddesinde, tapu ve kadastro işlemlerinden bu Kanuna bağlı (4) sayılı tarifede yazılı olanların, tapu ve kadastro harçlarına tabi olduğu; Kanuna bağlı (4) sayılı tarifenin "I-Tapu işlemleri" başlıklı bölümünün 12 nci maddesinde, satış vaadi sözleşmeleri ile irtifak hakkı tesisi vaadi sözleşmelerinin tapu siciline şerhinde, sözleşmede yazılı bedel üzerinden (Bu bedel, sözleşmeye konu gayrimenkulün emlak vergisi değerinden az, emlak vergisi değerinin iki katından çok olamaz), bedelsiz olanlarda emlak vergisi değeri üzerinden nispi harç aranılacağı hüküm altına alınmıştır.

Aynı Kanunun 123 üncü maddesinde de, "Özel kanunlarla harçtan muaf tutulan kişilerle istisna edilen işlemlerden harç alınmaz." hükmü yer almaktadır.

Öte yandan, 5411 sayılı Bankacılık Kanununa 7186 sayılı Gelir Vergisi Kanunu ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun 17 nci maddesi ile 19/7/2019 tarihinden itibaren geçerli olmak üzere eklenen geçici 32 nci maddenin birinci fıkrasında, Türkiye'de faaliyette bulunan bankalar, finansal kiralama şirketleri, faktöring şirketleri ve finansman şirketleri ile bu maddede tanımlanan diğer finansal kuruluşlarla kredi ilişkisinde bulunan ve Kurum tarafından çıkarılan yönetmeliğe göre hazırlanan Çerçeve Anlaşmalarda belirlenen borçluların, bu kuruluşlar tarafından kullandırılmış olan kredilere ilişkin olarak alınacak tedbirlerle, geri ödeme yükümlülüklerini yerine getirebilmelerine ve istihdama katkıda bulunmaya devam etmelerine imkân verilmesini sağlamak amacıyla, dahil oldukları risk grubundaki diğer borçlularla bir bütün olarak veya kısmen yeniden yapılandırmaya tabi tutulabileceği, bu madde uyarınca yapılacak finansal yeniden yapılandırmalara ilişkin usul ve esasların Bankacılık Düzenleme ve Denetleme Kurumu tarafından çıkarılan yönetmelik hükümleri çerçevesinde hazırlanan Çerçeve Anlaşmalar ile belirleneceği, bu madde hükümlerinin bu maddenin yayımı tarihinden itibaren iki yıl süreyle uygulanacağı, bu süreyi iki yıl daha uzatmaya Cumhurbaşkanının yetkili olduğu; yedinci fıkrasında, bu maddeye göre yapılan Çerçeve Anlaşmaları ve bu Anlaşmalar kapsamında düzenlenen Sözleşmelerde belirlenen esaslar uyarınca yapılacak işlemlerin 492 sayılı Harçlar Kanununa göre alınan harçlardan (yargı harcı dahil) müstesna olduğu, bu fıkrada yer alan istisnaların, alacaklı kuruluşların Çerçeve Anlaşmaları ve bu Anlaşmalar kapsamında düzenlenen Sözleşmeler kapsamındaki işlemleri dolayısıyla doğrudan veya dolaylı edindikleri varlıkları ve teminatları, alacaklı kuruluşların kendi aralarında veya borçluya devri hariç, elden çıkardıkları hâllerde uygulanmayacağı hüküm altına alınmıştır.

Söz konusu maddenin uygulama süresi 15/7/2021 tarih ve 31542 sayılı Resmi Gazete'de yayımlanan 4299 sayılı Cumhurbaşkanı kararı ile iki yıl uzatılmıştır.

Öte yandan, özelge talep formu ekinde yer alan …/5/2022 tarihli Finansal Yeniden Yapılandırma Sözleşmesinin incelenmesinden, sözleşmenin alacaklı ……………. A.Ş. ile borçlu …………. ve İnş. San. Tic. A.Ş., müteselsil kefiller (……………..) ve ipotek borçluları (………………) arasında imzalandığı, sözleşmenin "7. Yapılandırma Şartları" başlıklı bölümünün (7.2) maddesinde, 31/3/2023 tarihine kadar tablo 2'de belirtilen taşınmazların haricen satılamaması halinde, borçlunun sözleşmenin 4 üncü maddesinde tespit ve kabul edilen borçların ödenmesi amacı ile tablo 2'de belirtilen ipotekli taşınmazların tamamını yahut satılamamış olanlarını ifa yerine edim olmak üzere sözleşmenin (7.3.) maddesinde belirlenecek tutarlar üzerinden borçlunun sözleşmenin 4 üncü maddesi ile tespit edilen borcunu karşılayacak kadar taşınmazı alacaklı kuruluşun alacağına mahsuben 31/3/2023 tarihine kadar her türlü tedbirden, rehinden, şerhten, beyandan, hacizlerden, kira, ön alım, alım, vefa, inşaat hakkı ve benzeri dahil ancak bunlarla sınırlı olmamak üzere taşınmaz mülkiyetini sınırlayan her türlü takyidattan ari olarak İpotek Borçluları tarafından taşınmazların mülkiyetinin alacaklı kuruluşa devredileceği, bahse konu devir işlemlerinin koşullarının belirlenmesi için sözleşmenin Türk Borçlar Kanununun 237 nci maddesi ile belirlenen şartlara uygun olarak noter huzurunda Düzenleme Şeklinde Taşınmaz Satış Vaadi Sözleşmesi/Sözleşmeleri akdedileceği, satış vaadinin en geç FYYS'nin akdedildiği tarihten itibaren 3 gün içinde akdedileceği, akdedilen satış vaadinin ayrıca tablo 2'de yazılı ipotekli taşınmazların bulunduğu tapulara şerh edileceği, Satış Vaadi Sözleşmesinin/sözleşmelerinin akdedilmesinin FYYS'nin ön şartı olduğu, borçlunun, müteselsil kefillerin ve ipotek borçlularının bahse konu Satış Vaadi işlemleri sırasında ödenecek/ödenmesi gerekecek her türlü vergi, resim, harç, gider, belediye gideri vb. tutarların tamamından sorumlu olduğunu kabul, beyan ve taahhüt ettikleri hususlarının belirtildiği anlaşılmıştır.

Diğer taraftan, ………… 48. Noterliğinde satıcı ………… ve alıcı ……….. A.Ş. arasında düzenlenen …./5/2022 tarih ve ………. yevmiye numaralı Düzenleme Şeklinde Taşınmaz Satış Vaadi Sözleşmesinin "Sözleşmenin Konusu" başlıklı 2 nci maddesinde, "Satıcı tarafından, aşağıdaki Tablo 1'de belirtilen taşınmazın (bundan sonra taşınmaz olarak anılacaktır) …./5/2022 tarihli Finansal Yeniden Yapılandırma Sözleşmesi (bundan sonra FYYS olarak anılacaktır) kapsamında …………… ve İnşaat San. Tic. A.Ş.'nin (bundan sonra Borçlu olarak anılacaktır) Banka'ya olan borçlarının tasfiyesi amacı ile rızaen Sözleşme'de belirtilen şart ve koşullara uygun olarak; Alıcıya'ya satış vaadini, satış vaadine ilişkin ödeme şartlarını, teslimini, mülkiyetin devrine ilişkin şart ve koşullar ile tarafların hak ve yükümlülüklerini düzenlemektedir." ifadeleri yer almaktadır.

Bu itibarla, ……….. A.Ş. ile borçlu …………… ve İnş. San. Tic. A.Ş., müteselsil kefiller ve ipotek borçluları arasında …./5/2022 tarihinde imzalanan Finansal Yeniden Yapılandırma Sözleşmesi kapsamında yapıldığı anlaşılan …./5/2022 tarih ve …………. yevmiye numaralı Düzenleme Şeklinde Taşınmaz Satış Vaadi Sözleşmesinin tapuya şerhi işleminin 5411 sayılı Kanunun geçici 32 nci maddesi kapsamında harçtan istisna tutulması gerekmektedir.

Bilgi edinilmesini rica ederim.

Yeni Yapılandırma Ve Matrah Artırımı Teklifinde Eskisine Göre Farklar Neler, 2022 Yılı Kapsama Nasıl Alınabilir?

Yüzyılın affı gibi ifadelerle sunulmasına rağmen teklif kapsamının ve öngörülen indirimlerin önceki örneklerinden çok da farklı olmadığını belirtmek isterim. Daha ziyade yeni teklifin ödeme kolaylığı öngördüğünü söylemek mümkün.

Vergi, sigorta primi, idari para cezaları ve bazı kamu kurumu niteliğindeki meslek kuruluşlarına olan borçların yapılandırılarak ödenmesine, mevcut ve muhtemel uyuşmazlıkların sulh yoluyla sonlandırılmasına, işletme kayıtlarının (kasa, ortaklardan alacaklar, stoklar vs.) düzeltilmesine ve matrah artırımına ilişkin düzenlemeler yapılmasını öngören kanun teklifi 27/01/2023 tarihinde Türkiye Büyük Millet Meclisine sunuldu.

Seçim takvimi nedeniyle teklifin çok hızlı bir şekilde Meclisten geçerek yasalaşması bekleniyor!

Aşağıdaki tabloda teklifin önceki yapılandırma kanunundan önemli farklarını gösterdim. Her ne kadar yüzyılın affı gibi ifadelerle sunulmasına rağmen teklif kapsamının ve öngörülen indirimlerin önceki örneklerinden çok da farklı olmadığını belirtmek isterim. Daha ziyade yeni teklifin ödeme kolaylığı öngördüğünü söylemek mümkün.

Beyannameli mükellefiyette 31/12/2022 tarihinden önceki dönemlere ilişkin borçlar kapsama giriyor. Buna göre Kasım 2022 dönemine ilişkin KDV kapsama girerken, Aralık 2022 dönemine ilişkin KDV, 2023 yılında beyan edildiği için girmiyor.

Pakette "matrah artırımı" da var. 2018, 2019, 2020 ve 2021 yılları kapsamda, 2022 yılı ise henüz kurumlar vergisi beyannamesi verilmediği için kapsama alınmamış.

Eski uygulamada matrah veya vergi artırımı ile ilgili olarak doğru beyan yapılmaması veya vergi hataları nedeniyle eksik tahakkuk eden vergiler, ilk taksit ödeme süresinin sonunda tahakkuk etmiş sayılmaktaydı, ancak nasıl tahsil edileceği net değildi. Yeni teklifte, kanun hükümlerinin ihlal edilmemiş olması şartıyla mükellefe bildirimde bulunularak eksik tahakkuk eden tutarın bir ay içinde geç ödeme zammı ile birlikte ödenmesinin isteneceği, verilen sürede ödeme yapılması hâlinde eksik tahakkuk eden vergiler açısından kanun hükümlerinin ihlal edilmiş sayılmayacağı hükme bağlanıyor.

Kasa ve ortak alacaklarının yine yüzde 3 vergi ödenerek silinmesi düzenleniyor.

Çok tartışılan stok affına da yine teklifte yer verilmiş bulunuyor.

Teklifte yapılandırma dışında başka vergisel düzenlemeler de yer alıyor. Bunları ayrı bir yazıda ele alacağım.

Bugün yeni yapılandırma teklifinin önceki yapılandırma kanunundan farklarını özetle, sonra 2022 yılının matrah artırımı kapsamına alınmamasına, alınmak istenirse nasıl kapsam alınabileceğine ilişkin görüşlerimi kısaca açıklayacağım.

Yeni yapılandırma kanunu teklifinin önceki kanundan farkları neler?

Teklifin önceki yapılandırma kanunundan çok önemli farkları olmadığını yukarıda belirtmiştim. Az sayıdaki farkların önemli olanlarını şöyle özetleyebilirim:

* Önceki teklifte kesinleşmiş borçlarda ikişer aylık dönemler itibariyle en çok 18 taksitte ödeme imkânı verilmişti, yani toplamda 36 ay ödeme süresi tanınmıştı. Yeni teklifte aylık ödeme öngörülüyor ve ödeme süresi 48 aya çıkarılıyor. Kesinleşmemiş inceleme ve tarhiyat aşamasındaki işlemler için önceki kanun ikişer aylık dönemler hâlinde altı eşit taksitte ödeme imkânı sunmuştu, yeni teklif aylık dönemler hâlinde on iki eşit taksitte ödeme imkânı sunuyor. Yani bu konuda mükellef aleyhine geriye gidiş var. Çünkü öncekinde de toplamda on iki ayda ödeme yapılsa da ödemeler iki ayda bir yapılmıştı, yeni teklifte her ay ödeme yapılması gerekiyor. Matrah artırımında da aylık dönemler hâlinde on iki eşit taksitte ödeme imkânı sunuluyor, yani burada da geriye gidiş söz konusu. Taksitli ödemelerde de aylık ödeme şeklinde 48 ayda ödeme imkânı tanınıyor. Ödeme ile ilgili önemli bir değişiklik de, önceki uygulamada ilk iki taksitin zamanında ödenmesi koşuluyla, kalan taksitlerden iki veya daha azının geç ödeme zammı ile birlikte ödenmesi koşulu ile yapılandırmanın bozulmaması olanağının üç veya daha az taksite tanınmış olması. Yani eski kanunda ilk iki taksit süresinde ödendikten sonra iki taksitten fazla taksitin ödenmemesi halinde ihlal gerçekleşmiş sayılırken, yeni teklifte sonraki üçten fazla taksitin aksatılması ihlal kabul ediliyor.

* Gelir ve kurumlar vergisi mükelleflerinin matrah artırımında bulunmaları halinde, daha önce tevkif yoluyla ödemiş oldukları vergiler, artırılan matrahlar üzerinden hesaplanan vergilerden mahsup edilebilecek. Bu isabetli bir düzenleme.

* KDV yönünden matrah artırımında bulunanlar hakkında 3065 sayılı KDV Kanununun 9'uncu maddesinin ikinci fıkrası kapsamındaki işlemler (belgesiz mal bulundurdukları veya hizmet satın aldıkları tespit edilen mükelleflere yönelik tarhiyat uygulaması) veya müteselsil sorumluluk kapsamındaki işlemlerle ilgili de inceleme yapılabileceği belirtiliyor. Zaten sonraki dönemlere devreden KDV yönünden ve artırım talebinde bulunulan dönemler için ihraç kaydıyla teslimlerden veya iade hakkı doğuran işlemlerden doğan terkin ve iade işlemleri ile ilgili inceleme yapılabilmesi artırım uygulamasının ruhuna aykırı idi, şimdi inceleme kapsamının bu şekilde genişletilmesi KDV’de artırımdan yararlanma isteğini iyice azaltacaktır.

* Kâr payları ve ana merkeze aktarılan kazançlar üzerinden yapılması gereken stopajlar da artırım kapsamına alınıyor. Bu transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı kabul edilen tutarlar üzerinden yapılan stopajlara ilişkin tartışmaları da sona erdirecek olması nedeniyle de isabetli bir düzenleme olacaktır.

* Önceki uygulamada, işletmede mevcut olduğu hâlde kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşlar üzerinden hesaplanarak beyan edilen KDV’nin indirimi ve iadesi mümkündü. Yeni teklife göre indirim mümkün ancak iade mümkün değil.

| * Teklifte, matrah artırımında bulunan mükellefler hakkında devam eden vergi incelemeleri ve takdir işlemlerinin yedi gün içinde bitirilmezse bu işlemlere devam edilmeyeceği öngörülüyor. Önceki uygulamada incelemelerin tamamlanması yaklaşık iki ay süre verilmişti. Bu yaklaşımın çok eleştirildiğini görüyorum. Bence yedi günlük süre dahi verilmemeli, çünkü matrah artırımında bulunan mükelleflerin kaderi vergi müfettişinin takdirine bırakılamaz. Önceki uygulamalarda bu konuda vergi inceleme elemanlarının farklı yaklaşımlarından dolayı sıkıntılar yaşanmıştı. İncelemenin tamamlanması için sadece yedi günlük bir sürenin verilecek olması, "incelemeyi tamamlamayın" şeklinde algı yaratabilir, bu nedenle bu sürenin verilmeyerek incelemelerin kanunun yayımı tarihinde tamamlanmamış olması halinde bırakılması hükme bağlansa daha isabetli olur. |

2022 yılı matrah artırımı kapsamında değil!

Meclise sevk edilen kanun teklifinde 2022 yılı matrah artırımı kapsamına alınmadı. Ancak bu konuda iş dünyasından ciddi bir baskı ve talep var.

Mecliste teklif en çok bu açıdan tartışılacaktır!

Maliye bürokrasisinin bu konuda olumsuz düşünmesini anlamak mümkün. Çünkü ileriye dönük bir matrah artırımı uygulamasını bugüne kadar görmedik. Bunun vergi kaybına ve geçici vergi iadesine neden olacağı düşünüldüğü için istenmediğini tahmin ediyorum. Bürokrat arkadaşlarımız bu konuda haklılar.

Ancak iş dünyasından gelen taleplerin siyasette karşılık bulması halinde, bütçe aleyhine bir durum yaşanmaması için dikkat edilmesi gereken hususlar konusunda uyarılarım var.

- Eğer 2022 yılı matrah artırımı kapsamına alınırsa, 2022 yılı üçüncü geçici vergi matrahı çıpa olarak kullanılabilir.

- Üçüncü dönem geçici vergi matrahı veya belli bir oranda (örneğin yüzde 25) artırım yapılarak bulunacak tutar üzerinden 2022 yılı kapsama alınabilir.

- 2022 yılı geçici vergisinden iade yapılmayacağı, hatta 2022 yılı zarar mahsup hakkının tamamının 2023 ve izleyen yıllarda mahsup hakkının kaybedileceği hükme bağlanabilir. Normalde matrah artırımı nedeniyle zarar mahsup hakkının yüzde 50’si kaybediliyor, ancak bu özel durum sebebiyle Hazineyi korumak adına zarar tutarının yüzde 100’ün mahsup hakkının kaybedileceği öngörülebilir. Böylece 2022 yılı için artırımda bulunan mükellefler önemli bir haklarından mahrum kalırlar, yani maliyete katlanırlar ve 2022 yılının kapsama alınmasının kötü niyetli kullanımı da bu suretle engellenir. Yani istenirse hem piyasanın talebi karşılanır hem de bürokrasinin haklı endişeleri giderilmiş olur.

Erdoğan Sağlam

[1] Kar payları

[2] Vergiden muaf olan kurumlara dağıtılan kar payları

[3] Tam mükellef kurumlar tarafından, Türkiye'de bir iş yeri veya daimî temsilci aracılığıyla kâr payı elde edenler hariç olmak üzere dar mükellef kurumlara veya kurumlar vergisinden muaf olan dar mükelleflere dağıtılan kar payları

Sermaye Azaltılması Gerekçesi Ve Tekniği

7420 sayılı “Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun”un sermaye azaltılmasına ilişkin 22’nci maddesi ile ilgili gerekçesi aşağıda yer almaktadır. Şöyle ki;

“Ülkemizdeki ekonomik büyümede ve kalkınmada önemli payı olan sermaye şirketleri, faaliyetlerinin reel olarak büyümesi sonucu gereken fon ihtiyacının giderilmesi veya yeni yatırımlarının finansmanı amacıyla sermayelerini artırabilmektedirler. Bu şirketler vergisel düzenlemelerin sağlamış olduğu avantajlar ve enflasyonist dönemlerden olumsuz şekilde etkilenebilen sermayelerinin güncellenmesi ihtiyacı başta olmak üzere çeşitli nedenlerle de sermaye artırımına gidebilmektedirler. Sermaye artırımı ortaklarca şirket bünyesine konulan ayni ve nakdi sermaye şekelinde olabileceği gibi işletme faaliyetleri sonucu oluşan karlar, yeniden değerleme fonları, enflasyon düzeltilmesinden kaynaklanan fonlar, Kurumlar Vergisi Kanunu başta olmak üzere özel kanunları uyarınca ayrılması gereken fonlar gibi çeşitli kaynakların sermayeye aktarılması suretiyle de olabilmektedir.

Ekonomik ve ticari aktivitenin bir sonucu olarak sermaye şirketleri muhtelif nedenlerle de sermayelerini azaltabilmektedirler. Bunlardan en bilinenleri şirketlerin içinde bulundukları ekonomik ve finansal durum sebebiyle bir kısım sermayelerinin atıl kalması, geçmiş yıl zararlarının sermaye azaltımı suretiyle itfa edilerek bilanço ve mali tabloların daha sağlıklı hale getirilmesi veya sermayeye ilave esnasında vergilendirilmeyen bazı kaynakların sermaye azaltımı yoluyla işletmeden çekilmek istenmesidir.

Sermayesi, işletmeden çekilmesi halinde vergilendirilmeyecek olan ayni veya nakdi sermayenin dışında diğer unsurları da barındıran şirketlerde sermaye azaltımının sermayenin hangi unsurlarından yapıldığı hususunda idare ile mükellefler arasında görüş ayrılıkları yaşanabilmekte, vergi kanunlarında bu hususu açıkça düzenleyen bir hüküm bulunmaması nedeniyle söz konusu durum zaman zaman yargı yoluna taşınan ihtilaf haline de gelebilmektedir.

Yapılan düzenleme ile sermayesi, işletmeden çekilmesi halinde vergilendirilmeyecek olan ayni veya nakdi sermayenin dışında farklı unsurları da barındıran şirketlerin sermayelerini azaltmaları durumunda, sermayenin hangi unsurunun ne kadar tutarda azalacağı ve azaltıma konu edilen bu unsurlar üzerinden nasıl vergileme yapılacağı hususunun netleştirilmesi amaçlanmaktadır.”

Önerilen düzenlemeye göre; sermaye aktarılan çeşitli kaynakları aktarıldığı tarihten itibaren;

- Beş yıl boyunca sermaye azaltımı yapmayan kurumlarda, bu sürenin sonunda sermaye azaltılmışsa, işletmeye konulan nakdi veya ayni sermaye ile sermayeye eklenen diğer unsurların toplam sermaye oranlaması suretiyle azaltıma konu edilen tutar içerisindeki sermaye unsurları tespit edilerek vergilendirme yapılacaktır.

- Beş yıldan önce sermaye azaltımı yapan kurumlarda ise azaltılan sermayenin öncelikle; sermayeye ilave dışında başka bir hesaba nakledilmesi, işletmeden çekilmesi veya sermaye hesabından başka hesaplara aktarımı kurumlar vergisine ve kar dağıtımına bağlı vergi kesintisine tabi tutulacak hesaplardan, daha sonra sadece kar dağıtımına bağlı tevkifata tabi hesaplardan,

- Son olarak ise vergiye tabi olmayan nakdi ve ayni sermayeden, oluştuğu kabul edilerek vergilendirme yapılacaktır. Yapılan sermaye azaltımında sermayeye eklenen kaynakların bazılarının beş yıllık süreyi aşması bazılarının ise aşmaması durumunda ise söz konusu kaynaklardan öncelikli olarak sermayeye ilave edilme tarihi beş yılı geçmemiş olanların çekildiği kabul edilecektir.

Örneğin 10 milyon Türk Lirası sermayesi olan bir kurumun, bu sermayesinin 7 milyon Türk Lirası’nın ortaklar tarafından işletmeye nakden konulduğu, 2 milyon Türk Lirası’nın geçmiş yıl kâlarının sermayeye ilavesinden 1 milyon Türk lirasının ise enflasyon düzeltmesi olumlu farklarından kaynaklandığı varsayıldığında, kurumun geçmiş yıl karları ile enflasyon düzeltmesi olumlu farklarını sermayesine ilave ettiği tarihten itibaren beş yıl boyunca sermaye azaltımına gitmemesi durumunda, bu sürenin sonundan itibaren yapılan sermaye azaltımında nakdi veya ayni sermaye ile sermayeye eklenen diğer unsurların toplam sermayeye oranlanması suretiyle azaltıma konu edilen tutar içerisindeki sermaye unsurları tespit edilecektir. Bu şartları haiz kurumun sermayesini 2 milyon Türk Lirası azaltması durumunda; azaltıma konu edilen tutarın 1 milyon 400 bin Türk Lirası’nın nakdi sermayeden, 400 bin Türk Lirası’nın sermayeye ilave olunan geçmiş yıl karlarından, 200 bin Türk Lirası’nın ise sermayeye eklenmiş enflasyon düzeltmesi olumlu farklarından kaynaklandığı kabul edilecektir. Ancak, bu kaynakların sermayeye ilave edilmesinden itibaren beş yıl içerisinde Kurum tarafından sermaye azaltılması durumunda azaltıma konu edilen tutarın 1 milyon Türk Lirası’nın sermayeye ilave olunan enflasyon düzeltmesi olumlu farklarından, 1 milyon Türk Lirası’nın ise geçmiş yıl karlarından kaynaklandığı kabul edilecektir.

Böylelikle sermayeye ilave olunan kaynakların en az beş yıl boyunca sermayede kalması özendirilerek, işletmelerin öz kaynaklarının güçlü kalması teşvik edilmektedir.

Geçmiş yıl zararlarının mahsubu suretiyle sermaye azaltılması durumunda, azaltıma konu edilen sermaye unsurları da maddenin birinci, ikinci ve üçüncü fıkralarında belirtilen hükümler kapsamında tespit edilecektir. Ancak bu tutarlar üzerinden kar dağıtımı veya ana merkeze aktarılan tutar kapsamında vergi kesintisi yapılmayacaktır. Veysi SEVİĞ

https://www.ekonomim.com/kose-yazisi/sermaye-azaltilmasi-gerekcesi-ve-teknigi/681181

Meclis’te EYT Haftası, Kanun Teklifi Bugün Meclis Başkanlığına Sunuluyor

Çalışma ve Sosyal Güvenlik Bakanlığı tarafından hazırlanan taslak metin üzerinden AK Parti Meclis Grubunda, Bakanlık bürokratlarının da katılımı ile ardı ardına yapılan toplantılar sonrası son şekli verilerek yasa teklifine dönüştürülen Emeklilikte Yaşa Takılanlar (EYT) düzenlemesi, bugün Meclis Başkanlığı’na sunulacak. Teklifin detaylarını AK Parti Grup Başkanvekili Muhammed Emin Akbaşoğlu Meclis’te düzenleyeceği basın toplantısıyla açıklayacak.

Yasa teklifi yürürlük ve yürütme dahil 5 maddeden oluşuyor. 8 Eylül 1999 tarihinden önce sigortalı çalışmaya başlayanlar, prim günü ve sigortalılık süresi şartını yerine getirmeleri halinde yaşa takılmadan emekli olabilecekler. AK Parti Grup Başkanvekili Mustafa Elitaş, “Cumhurbaşkanımız EYT ile ilgili ne açıkladıysa o. Kanun metninde ne ileriye gidiş ne geriye dönüş var” açıklamasıyla teklifle sürpriz bir düzenlemenin olmadığına işaret etti.

5 puanlık prim indirimi teklifte yer alacak

3 maddelik yasa teklifiyle 8 Eylül 1999 öncesi sigorta başlangıcı olanlar kadınlarda 20 erkeklerde 25 yılı tamamlayanlar emekli olacak. Yasa teklifinde, daha önce açıklanan emekli olanların işe devamı durumunda normal çalışanlara göre ortaya çıkan 5 puanlık prim farkının kaldırılmasına ilişkin düzenlemede yer alacak. Plan Bütçe Komisyonunda bu hafta önce kamuya olan borçların yapılandırılmasını öngörün yasa teklifi görüşülecek. Teklifin tamamlanmasının ardından Plan Bütçe Komisyonunun gündemine EYT gelecek, genel kurulda da görüşüldükten sonra şubat ayında kanunlaştırılacak.

Yapılandırma teklifi 31 Ocak’ta komisyonda

31 Aralık 2022 öncesi kamuya olan 361,8 milyar lira borcun yapılandırılmasının öngörüldüğü 14 milyon borçluyu ilgilendiren yapılandırma kanun teklifi 31 Ocak’ta Plan Bütçe Komisyonunda görüşülecek. Yasa teklifiyle 7 milyon 662 bin kişinin 2 bin liranın altındaki borçları silinecek. Yapılandırılan borçlar 48 ayda ödenecek, başvurular 30 Nisan 2023 tarihine kadar, ilk taksit ödemesi de mayıs ayında yapılacak. Canan SAKARYA

Vergi İncelemeleri Durdurulmalı! Borcu Olmayan Mükellefe Yüzde 10 İndirim Uygulanmalı!

Meclise sunulan Af Tasarısı bugüne kadar yapılan benzer afların tüm kalemlerini içeriyor. Ancak bazı ufak tefek farklar ve özel af düzenlemeleri var.

Özel aftan kastım;

1. Boru hatları ile ithal edilen akışkanlar ve elektrik telleri ile ithal edilen elektrik ile ilgili KDV konusundaki geriye doğru da yapılan düzenleme.

2.Uzunca bir süredir eleştirilen borcu aşağıya itikle (debt push down) finansman yöntemine ilişkin sorunu geriye dönük (davası devam edenlerle ilgili) olarak da çözen düzenleme.

Ortaklar cari hesabı, kasa hesabı ve işletme kayıtlarının (emtia, demirbaş ve amortismana tabi iktisadi kıymetlerle ilgili olarak) düzeltilebilmesi hükümleri yeni tasarıda da var.

7 günde bitmeyen incelemeler yapılamayacak

Ben bugün daha önceki aflardan farklı önemli bir ayrıntının altını çizmek ve huzurlarınızda Mali İdare’ye seslenmek istiyorum.

Tasarıda ilk defa, vergi incelemesi devam eden mükelleflerle ilgili, önceki yıllardan farklı olarak kısa bir süre getirildi. Şayet af kanunu çıkar çıkmaz matrah artırımında bulunulur ve vergi incelemesi 7 günde bitirilemezse, matrah artırımına ilişkin konuda incelemeye devam edilemiyor/tarhiyat yapılamıyor.

İncelemeleri durdurun

Bu konuda tüm mükelleflere eşit ve adil uygulama yapılabilmesi için;

Mevcut incelemelerin bu tasarı kanunlaşıp matrah artırımına ilişkin süre bitene kadar durdurulması, Veya incelemesi devam eden mükellefe matrah artırımında bulunup bulunmayacağının sorulması ve şayet matrah artırımında bulunmayacaksa incelemeye devam edilmesi, Bu süre zarfında bu tasarı kapsamına giren konularda incelemeye başlanılmaması, alelacele incelemelerin sonuçlandırılmaması, hakkaniyete uygun olacaktır

Borcu olmayan mükellefe yüzde 10 indirim

Önce İzmirli iş insanları sonra Ordu SMMMO’nun eski başkanı, TÜRMOB Disiplin Kurulu Üyesi Bahadır Baş haklı olarak vergilerini düzenli olarak ödeyen mükelleflere de bir imkan getirilmesi hususunu dillendirdi.

Bu konu artık ortalaması 2 senenin altına inmiş olan af döngüsünün demirbaş konusu ve ne yazık ki getirilen %5’lik iyi mükellef indirimi, bir sürü şarta bağlı olduğu ve başından beri ihtilaflara yol açtığı gibi, bir sorun çıktığında daha önce yararlandığınız indirimi de geri ödemek zorunda kalıyorsunuz.

Velhasıl yetersiz ve adeta demoklesin kılıcı gibi. Affederken şartsız şurtsuz, kolay ve cömert, ancak düzenli mükellef tanımına ve onlara bir imkan sağlamaya gelince bu kadar cimri olunmasını anlamak mümkün değil.

Vergiye uyumlu mükelleflere bu kanunda getirilen en önemli imkan, “şayet devam eden davalarınız veya inceleme aşamasındaki tarhiyatlarla ilgili bu kanundan yararlanırsanız bunu olumsuz şart ihlali saymayacağız” şeklinde.

Taslağın tüm maddelerinin sonu daha önce ödeyenlere geçmiş olsun cümlesi ile bitmektedir.

Nerede okuduğumu şimdi hatırlayamıyorum lakin her seferinde hak verdiğim bir cümle aklıma geliyor: “Türkiye borçlular ve suçlular cenneti.”

Bu tasarıya borcu olmayan mükellefler için de acilen bir madde eklenmeli, örneğin hiçbir şarta bağlı olmadan, şayet mükellefin o an vergi dairesine borcu yoksa ödenecek vergide %10 indirime gidilmelidir. Zeki GÜNDÜZ

Yeni Torba Yasanın Öncekilerden Farklılıkları!

Evet, içinde kesinleşmiş borçların yeniden yapılandırılması, kesinleşmemiş veya dava safhasında bulunan borçlar, inceleme ve tarhiyat safhasında bulunan işlemler, matrah ve vergi artırımı, işletme kayıtlarının düzeltilmesi (stok, kasa - ortaklar cari hesap düzeltmeleri vb.) ve diğer düzenlemelerin yer aldığı Yeni Torba Yasa Teklifi geçtiğimiz hafta Cuma günü TBMM’ye verildi. Bu hafta Salı gününden itibaren Meclis Plan ve Bütçe Komisyonu’nda görüşülmeye başlanılacak. Söz konusu Teklifin Şubat ayının ilk haftasında yasalaşarak yürürlüğe girmesi bekleniyor.

Teklifle ile ilgili yapılan geri dönüşler, kapsama giren herkesin Torba Yasa Teklifinde yer alan düzenlemelerden memnun olmadığını gösteriyor. Hemen belirtelim, yapılacak düzenlemelerden herkesin memnun olması beklenmemeli, bu son derece normal. Önemli olan, siyasi irade tarafından yasalaştırılmasına karar verilen düzenlemelerin en iyi ve faydalı olacak şekilde çıkarılması. Bu konuda herkes elinden geleni yapmalı, en azından bizim görüşümüz bu şekilde.

Yeni Torba Yasa Teklifi ile, önceki yapılandırma yasalarından farklı bazı özel düzenlemeler yapılıyor. Şimdi bunlar neler diye merak ediyorsunuz değil mi? Haklısınız, daha fazla merak ettirmeyelim.

İşte torba yasa teklifinin önceki yapılandırma düzenlemelerinden farklılıkları!

Borç yapılandırmasında vade 48 ay’a çıkıyor!

Bugüne kadar çıkarılan yapılandırma yasalarında kesinleşmiş borçlar en fazla 36 ay yani 3 yıla kadar taksitlendirilebiliyordu. Taksitler ise 2 ayda bir 6, 9, 12 ve 18 eşit taksitte ödeniyordu.

Yeni Torba Yasa Teklifi’nde, vade 4 yıla yani 48 ay’a çıkarılıyor. Borçlular, kesinleşmiş borçlarını bu düzenleme kapsamında 48 ay’a kadar taksitlendirebilecek ve 48 eşit taksitte ödeyebilecekler. Son derece önemli ve borçlular lehine bir değişiklik!