Mehmet Özdoğru

Emekli Olup Çalışmaya Devam Etmek Avantajlı

Bu yazımızda, emekli olduktan sonra çalışmaya devam etmeleri halinde 4/a sigortalıların mevcut SGK uygulaması açısından bilmelerinde yarar bulunan hususları açıklamaya çalışacağız.

İşe ara vermeden emekli olabilirsiniz

İşe ara vermeden, SGK’ya emeklilik sebebiyle işten ayrılış bildirimi yapılır. Ertesi gün sosyal güvenlik destek primine tabi olarak SGK’ya işe giriş bildirimi. Böylece işe ara vermeden emekli olabilirsiniz. Bu aşamada dikkat etmeniz gereken husus şudur: işe giriş bildiriminizin muhakkak ‘’sosyal güvenlik destek primine’’ tabi olarak SGK’ya yapılması gerekmektedir. Çünkü, sosyal güvenlik destek primine tabi işe giriş bildirimi size, emeklilik maaşınız ile çalışma ücretini alma imkânı sağlayacaktır.

Emekli çalışan % 7,5 oranında daha az SGK primi öder

Ücretle çalışanın SGK primine esas brüt aylığından %15 oranında prim kesilir. Oysa, emekli çalışanın SGK primine esas brüt ücretinden sadece %7,5 oranında ‘’ sosyal güvenlik destek primi’’ kesintisi yapılır. Böylece, emekli çalışanın brüt ücretinden % 7,5 oranında daha az SGK prim kesintisi yapılmaktadır.

Söz gelimi;

- Emekli olup 6 ay daha çalışmaya devam ederlerse 6 ay x brüt ücret x % 7,5 oranında,

- Emekli olup 12 ay daha çalışmaya devam ederlerse 12 ay x brüt ücret x % 7,5 oranında,

daha az prim öderler.

- EYT Yasa teklifinde işçi açısından mevcut uygulama devam edecek.

EYT Kanun teklifinde işverene 5 puanlık prim indirimi var.

Mevcut uygulamada sosyal güvenlik destek primi işveren payından bir indirim yapılmamaktadır. EYT yasa teklifinde, emeklilik talebi nedeniyle işten ayrılış bildirgesi verilenlerin, işten ayrılış tarihini takip eden 10 gün içerisinde en son çalışılan özel sektör iş yerinde sosyal güvenlik destek primine tabi çalışılmaya başlanılması halinde, sosyal güvenlik destek primi işveren hissesinden 5 puanlık indirim yapılacak.

Ahmet Metin Aysoy

SGK E BAŞMÜFETTİŞ

https://www.ekonomim.com/kose-yazisi/emekli-olup-calismaya-devam-etmek-avantajli/681307

Geceleme Hizmetlerinde KDV Uygulamasına İlişkin Özellikli Durumlar

1) Kanuni Düzenleme: 2007/13033 sayılı Bakanlar Kurulu Kararı (BKK) eki (II) sayılı listenin 25’inci sırasında yer alan; otel, motel, pansiyon, tatil köyü ve benzeri konaklama tesislerinde sunulan geceleme hizmetlerinde KDV oranı % 8 olarak uygulanır.

2) % 8 KDV’nin Şartları: Yukarıda yer alan düzenlemeye göre, bu kapsamdaki bir hizmetinin % 8 KDV’ye tabi olması için iki şartın birlikte gerçekleşmesi gerekmektedir. Bunlardan ilki, verilen hizmetin geceleme hizmeti olmasıdır. Geceleme hizmeti, konaklama tesislerinde oda veya yer tahsis etmek suretiyle verilen, tesiste günlük yatma-barınma-kalma hizmetidir. İkinci şart ise geceleme hizmetinin; otel, motel, pansiyon, tatil köyü ve benzeri konaklama tesislerinde sunulmasıdır. Diğer bir ifadeyle, zikredilen konaklama tesislerinde verilmeyen geceleme hizmetlerinin % 8 KDV’ye tabi tutulması olanaklı değildir.

3) “Benzeri Konaklama Tesisi” İfadesinin İçeriği: Yukarıdaki düzenlemede “otel, motel, pansiyon, tatil köyü ve benzeri konaklama tesisleri” ifadesinde yer alan “benzeri konaklama tesisi” kavramının neyi ifade ettiği veya hangi tesisleri kapsadığı ortaya konulmalıdır. Vergi mevzuatımızda bu ifadeye yönelik bir düzenleme bulunmamaktadır. Buna karşılık 01/06/2019 tarihli ve 30791 sayılı Resmî Gazetede yayımlanarak yürürlüğe giren Turizm Tesislerinin Niteliklerine İlişkin Yönetmeliğin ikinci kısmında tesis türleri düzenlenmiştir.

Konuya ilişkin açıklamalara ilk olarak, zikredilen Yönetmelik kapsamında düzenlenen tesis türlerinin yapılacak değerlendirmede esas alınıp alınamayacağı sorusu ile başlamak gerekmektedir. Kanaatimizce bu mümkündür, zira mevzuatımızda tesis türleri bu Yönetmelikte düzenlenmiş olup, konu hakkında başka bir dayanak bulunmamaktadır. Buna ilave olarak yatlarda verilen geceleme hizmetlerine ilişkin aşağıda yer alan açıklarımız saklıdır.

Tartışılan konuya doğrudan temas eden Yönetmeliğin ikinci kısmının birinci bölümünde yer alan düzenlemeye göre; oteller, tatil köyleri, butik oteller, özel konaklama tesisleri, moteller, pansiyonlar ve apart oteller konaklama tesisidir. Otel, motel, pansiyon, tatil köyü düzenlemede zaten yer almakta olup; buna göre butik oteller, özel konaklama tesisleri ve apart oteller “benzeri konaklama tesisi” kapsamında değerlendirilmelidir. Bu noktada, düzenlemede otel ifadesinin geçtiği ve bu nedenle butik oteller ile apart otellerin de otel ifadesi içinde yer aldığı ileri sürülebilir. Ancak bunlar farklı tür tesisleri ifade etmektedir.

Kanaatimize göre Yönetmeliğin müteakip bölümlerde belirtilen tesislerde, geceleme hizmeti veriliyorsa, bu tesislerin de “benzeri konaklama tesisi” kapsamında değerlendirilmesi uygun olacaktır. Konuyu biraz daha açmak gerekirse, örneğin sağlıklı yaşam tesisleri, kırsal turizm tesisleri ile kampinglerde konaklama yapılmaktadır. Bu nedenle bu tesislerin “benzeri konaklama tesisi” kapsamında değerlendirilmesi hususunda bir tereddüt yoktur. Buna karşılık günübirlik tesisler ve mola noktalarında geceleme yapılmadığından, bahse konu tesisler konu dışında kalmaktadır. Öte yandan termal tesislerin bazılarında geceleme hizmeti verilmekte, bazılarında ise verilmemektedir. Eğer termal tesis geceleme hizmeti veriyorsa, “benzeri konaklama tesisi” kapsamında ele alınması icap etmektedir.

4) Vergi İdaresince Aranan Diğer Şartlar: Yukarıda belirtildiği üzere, geceleme hizmetinin % 8 KDV’ye tabi olması için açıklanan iki şartın birlikte gerçekleşmesi gerekmektedir. Ancak konuya ilişkin özelgeler tetkik edildiğinde Vergi İdaresinin bunlara ek olarak aşağıda açıklanan iki şartı daha aradığı görülmektedir.

Konuya ilişkin Yalova Valiliği’nin 24/09/2020 tarihli ve 42152853-130-E.10949 sayılı özelgesine göre; sunulacak geceleme hizmetinin 2007/13033 sayılı BKK eki (II) sayılı listenin 25’inci sırası kapsamında değerlendirilebilmesi için bu hizmetin, otel, motel, pansiyon, tatil köyü ve benzeri konaklama tesislerinde verilmesinin yanı sıra işletmenin, Kültür ve Turizm Bakanlığı tarafından verilen turizm işletme belgesine sahip olması veya ilgili yerel yönetim biriminden alınan İşyeri Açma ve Çalışma Ruhsatında “otel, motel, pansiyon, tatil köyü ve benzeri konaklama tesisi” olduğunun belirtilmiş olması gerekmektedir. Aynı yöndeki İstanbul Vergi Dairesi Başkanlığı’nın 01/10/2010 tarihli ve B.07.1.GİB.4.34.17.01-KDV.28-395 sayılı özelgesine; 2007/13033 sayılı BKK eki (II) sayılı listenin 25’inci sırasında sayılan işletmelerin niteliği 2005/9207 sayılı İşyeri Açma ve Çalışma Ruhsatlarına İlişkin Yönetmelik hükümlerine göre belirlenmektedir. Anılan yönetmelik ve diğer ilgili mevzuat gereğince, işletmelerin ilgili idareden konaklama hizmeti vermek üzere alınmış bir işyeri açma ve çalışma ruhsatına sahip olmaları gerekmektedir. Firmanın konaklama hizmeti vermek üzere yetkili makamlardan alınmış bir ruhsata sahip olmadığı anlaşıldığından, firma aktifinde kayıtlı bina içerisinde bulunan dayalı döşeli dairelerin günlük, haftalık, aylık olarak kiraya verilmesinin geceleme hizmeti kapsamında değerlendirilmesi mümkün bulunmamaktadır.

Turizm Tesislerinin Niteliklerine İlişkin Yönetmeliğin Uygulanmasına Dair Tebliğ (Tebliğ No: 2019/1) madde 5/1’e göre, işyeri açma ve çalışma ruhsatı; faaliyet konusu, ruhsat sahibi, adresi, varsa pafta, ada, parsel numaraları yönünden başvuru ile uyumlu olmalıdır. Yine aynı Tebliğ madde 5/4 uyarınca; konaklama tesisleri için başvurunun, konaklama tesisinin türüne uygun işyeri açma ve çalışma ruhsatı ile yapılması gerekir. Tatil köyleri ve butik oteller için işyeri açma ve çalışma ruhsatının, talep edilen tür veya “otel” türü için düzenlenmiş olması yeterlidir. Özel konaklama tesisleri ile kırsal turizm tesisleri için ruhsatın herhangi bir konaklama türünde düzenlenmiş olması yeterlidir.

Yukarıda özetlenen iki özelgede yer alan şartların, Turizm Tesislerinin Niteliklerine İlişkin Yönetmeliğin Uygulanmasına Dair Tebliğ (Tebliğ No: 2019/1) madde 5’i dayanak aldığı söylenebilir. Bu şartlar, geceleme hizmetinin otel, motel, pansiyon, tatil köyü ve benzeri konaklama tesislerinde sunulduğunun ispatı/tevsiki bakımında önemli ve geçerlidir. Ancak bahse konu BKK’da böyle bir şart bulunmamaktadır.

5) Yatlarda Verilen Geceleme Hizmetleri: Buraya kadar yapılan açıklamalarda bir husus dikkat çekmektedir. Bu husus, tesis ifadesinin karada yer alan yapılara yönelik şekilde ele alınmasıdır. Buna karşılık ülkemiz turizminde giderek önemi artan yat turizmi bakımından da konunun irdelenmesi icap etmektedir. Daha açık bir ifadeyle konu, geceleme hizmetinin yatlarda verilmesi halinde KDV oranının kaç olacağına ilişkindir.

Mevzu hakkında Gelir İdaresi Başkanlığı tarafından Türkiye Seyahat Acentaları Birliğine verilen 24/04/2008 tarihli ve B.07.1.GİB.0.01.55/5528-2559-42362 sayılı özelgede; yat işletmelerinin 2007/13033 sayılı BKK eki (II) sayılı listenin 25’inci sırasında sayılan işletmeler kapsamında değerlendirilmesi mümkün bulunmadığı, bu kapsamda verilen hizmetlerin genel oranda KDV’ye tabi tutulması gerektiği belirtilmiştir. Gelir İdaresi Başkanlığı’nın aynı istikametteki 24/04/2008 tarihli ve B.07.1.GİB.0.01.55/5528-2559-42361 sayılı özelgesi göre; firma aktifinde kayıtlı yatın, yiyecek-içecek ikmali yapılarak personeliyle birlikte belirli bir süre için müşterilerin hizmetine sunulması ile belirli bir gezi programında ücret karşılığında yemek, eğlence, konaklama dâhilinde tam pansiyon hizmeti vermesi durumunda, bu hizmetlerin 2007/13033 sayılı BKK eki (II) sayılı listenin 25’inci sırası kapsamında değerlendirilmesi mümkün bulunmadığından genel oranda KDV’ye tabi tutulması gerekmektedir.

Bu özelgelerde, yatlarda verilen geceleme hizmetlerinin, 2007/13033 sayılı BKK eki (II) sayılı listenin 25’inci sırası kapsamında değerlendirilmesinin mümkün olmadığı belirtilmiş, ancak neden kapsam dışında olduğuna ilişkin ne bir açıklama yapılmış, ne de herhangi bir dayanak gösterilmiştir. Yatlarda verilen geceleme hizmetlerinin de % 8 KDV’ye tabi olduğu yönünde düzenleme yapılmasının, turizm açısından faydalı olacağı tartışmasız ve gereklidir.

6) Hayvanlara Verilen Geceleme Hizmetleri: Adana Vergi Dairesi Başkanlığı’nın 28/12/2011 tarihli ve B.07.1.GİB.4.01.16.02-2011-25400-KDV-103 sayılı özelgesine göre; otel, motel, pansiyon, tatil köyü ve benzeri konaklama tesislerinde sunulan geceleme hizmetleri % 8 oranında KDV’ye tabi bulunmakta olup, hayvan konaklama hizmetlerinin 2007/13033 sayılı BKK eki (II) sayılı listenin 25’inci sırası kapsamında değerlendirilmesi mümkün değildir. Bu nedenle, söz konusu hizmetlerin genel oranda KDV’ye tabi tutulması gerekmektedir.

Bu özelgeye elbette katılmıyoruz. Özelgede hayvan konaklama hizmetlerinin neden bu kapsamda değerlendirilmesinin mümkün olmadığına ilişkin bir açıklama göremediğimiz gibi, düzenlemede geceleme hizmetinin kime sunulacağı yönünde bir ayrım da bulunmamaktadır. Diğer yandan bu minvalde, hayvanlara verilen bu hizmet için pozitif bir tutum sergilenmesi hiç kimseyi rahatsız etmez, sadece gönülleri ısıtır.

Dr. İsmail PAMUK

Yeminli Mali Müşavir

Yeni Torba Yasaya İlişkin Önerilerimiz

İçinde kesinleşmiş borçların yeniden yapılandırılması, ihtilaflı borçlar, matrah ve vergi artırımı, işletme kayıtlarının düzeltilmesi (stok, kasa - ortaklar cari hesap düzeltmeleri vb.) ve diğer düzenlemelerin yer aldığı Yeni Torba Yasa Teklifi’nin bugün itibariyle TBMM Plan ve Bütçe Komisyonu’nda görüşülmesi bekleniyor. Bu Teklifte yer alan ve yer almayan düzenlemelerle ilgili kamuoyunda ciddi tartışmalar bulunuyor. Ayrıca, bize ulaşan bilgilerden, Yeni Torba Yasa Teklifi’nde yer alan düzenlemelerin iş dünyası başta olmak üzere kamuoyunun beklentilerini tam olarak karşılamadığı anlaşılıyor.

Hemen belirtelim, yapılacak düzenlemelerden herkesin memnun olması beklenmemeli, bu son derece normal. Önemli olan, siyasi irade tarafından yasalaştırılmasına karar verilen düzenlemelerin en iyi ve faydalı olacak şekilde çıkarılması. Bu nedenle, kamuoyundan gelen yeni teklif ve önerilerin Plan ve Bütçe Komisyonu’nda veya Genel Kurul aşamasında gözönünde bulundurulması da önem arz ediyor.

Söz konusu Teklifte yer alan düzenlemelerde yapılması istenilen değişiklikler ile Teklife eklenmesi talep edilen yeni düzenlemelerle ilgili görüş ve önerilerden bazıları aşağıda yer alıyor.

2022 hesap dönemi matrah ve vergi artırımı düzenlemesine dahil edilmeli!

Vergi mükellefleri açısından kasko sigortası niteliğinde olan matrah ve vergi artırımı düzenlemesi de Torba Tasa Teklifinde yer alıyor. Ancak, beklenenin aksine 2022 yılı matrah ve vergi artırımı kapsamında değil, buna karşılık 2018, 2019, 2020 ve 2021 yılları için yıllık gelir ve kurumlar vergisi ile KDV ve gelir/kurum stopaj beyanları için matrah ve vergi artırımı yapılması öngörülüyor.

Kamuoyuna yansıyan bilgilere göre, 2022 yılı gelir ve kurumlar vergisi beyanlarının henüz verilmemiş olması nedeniyle, Teklifte 2022 yılı matrah ve vergi artırımı dışında bırakılmış bulunuyor. İş dünyası ise, en fazla zorluğun ve bilançolardaki bozulmaların 2022 yılında yaşandığını belirterek, 2022 yılının matrah ve vergi artırımı düzenlemesi kapsamına alınmasını istiyor.

Peki, bu yapılabilir mi? Evet, istenirse yapılabilir. Nasıl mı? Zaten kurumlar vergisi tahsilatının çok büyük bir bölümü bankalar, sigorta şirketleri ve halka açık şirketlerden yapılıyor ve bunlar da söz konusu düzenlemelerden yararlanmıyorlar. 2022 yılı KDV beyanları ve ilk 9 aylık geçici vergi beyanları ile vergi mükelleflerin 2022 yılı ciroları Maliye’nin elinde. Cirolardan hareketle yapılacak bir hesaplama ve getirilecek sınırlamalarla (yüzde 100 zarar reddi, iade ve mahsup reddi vb.), 2022 yılı da matrah ve vergi artırımı kapsamına alınabilir. İş dünyası, esnaf ve ilgili STK’ların bu yöndeki talepleri de dikkate alındığında, bu konuda Plan ve Bütçe Komisyonu’nda ciddi tartışmalar yaşanması bekleniyor!

Matrah ve vergi artırımını ihlal edenlere “özel düzenleme” yapılmalı!

7326 sayılı Kanun kapsamında matrah ve vergi artırımında bulunup da, taksitleri süresinde ödememesi nedeniyle bu haklarını ihlal eden mükelleflerin, Teklifte yer alan yeni matrah ve vergi artırımı düzenlemesinden yararlanmaları mümkün bulunuyor. Ancak, 7326 sayılı Kanun kapsamında ödedikleri bu taksitleri, aynı yıllara (2018, 2019, 2020) ilişkin olarak yapacakları yeni matrah ve vergi artırımları nedeniyle tahakkuk eden vergilerden mahsup etmeleri mümkün bulunmuyor. Bu son derece yanlış ve eksik bir düzenleme.

Bize göre, geçmişte 7326 sayılı Kanun çerçevesinde yapılan ancak taksitlerin ödenememesi nedeniyle bu haklarını ihlal eden mükelleflerin, daha önce ödedikleri bu taksit tutarlarını, aynı yıllara (2018, 2019, 2020) ilişkin olarak yeni düzenlemeye göre yapacakları matrah ve vergi artırımları nedeniyle tahakkuk eden vergilerden mahsup edebilmelerine imkan sağlanmalı. Bu son derece hakkaniyetli bir uygulama olur. Hem de, aynı yıla ilişkin olarak yapılan matrah ve vergi artırımı için mükerrer bir vergide ödenmemiş olur. Dolayısıyla, bu durumda olan mükelleflere mahsup imkanı veren bir düzenleme mutlak suretle teklife eklenmeli. Benzer bir uygulama, kesinleşmiş borçların yapılandırılmasında uygulanıyor. Peki, mahsup sistemi matrah ve vergi artırımına neden uygulanmıyor. İnanın bunun cevabını biz de bilmiyoruz!

Başvuru ve ilk taksit ödeme süresi yeniden gözden geçirilmeli!

Kanun Teklifi’nde, yapılandırma ve diğer başvuruların 30 Nisan 2023, ilk taksit ödemelerinin ise 31 Mayıs 2023 tarihinde kadar yapılması öngörülüyor. Teklifte ayrıca Cumhurbaşkanımıza bu süreleri birer ay uzatma yetkisi veriliyor.

Mart ayında 2022 yılı yıllık gelir vergisi, Nisan ayında ise 2022 hesap dönemi yıllık kurumlar vergisi beyannameleri verilecek, KDV ve diğer beyannameleri saymıyorum. Ayrıca, 23 Mart – 21 Nisan arası ramazan ayı, 21 – 23 Nisan arası Ramazan Bayramı, 14 Mayıs ise genel seçimler. Yani, takvim oldukça yoğun ve sıkışık! Sizce Cumhuriyet tarihinin en büyük borç yapılandırması olan ve rekor katılım beklenilen bu düzenleme ile ilgili olarak yukarıda belirtilen yoğun ve zorlu sürece yapılandırma ve diğer başvuruların da dahil edilmesi doğru mu? Bu süreç hiç kimseye normal gelmiyor.

Bize göre, başvuru süresi 30 Haziran, ilk taksit ödeme süresi ise 31 Temmuz olarak belirlenmeli.

Vergi artırımı kapsamına ÖTV de dahil edilmeli!

Matrah ve vergi artırımı kurumlar vergisi, gelir vergisi, KDV ve stopaj yönünden yapılan vergi incelemelerini durdursa da, ÖTV yönünden yapılan incelemeleri durdurmuyor. Özellikle otomotiv, tütün, petrol ve diğer ÖTV’ye tabi malları üreten sektörlerde vergi incelemeleri artarak devam ediyor. Bu sektörler de, ÖTV için vergi artırımı istiyorlar.

SGK primleri için de vergi artırımı benzeri bir artırım imkanı getirilmeli!

Son yıllarda SGK ile işverenler arasında yaşanan ihtilaflar yargıda ciddi iş yükü oluşturmaya başladı. Giderek de artacağa benziyor. Bu durum ise, idare – işverenler arasındaki ilişkiyi olumsuz etkiliyor. Bunun kısa yoldan bir çözüme kavuşturulması gerekiyor.

Bize göre, SGK primlerinde de, vergideki matrah ve vergi artırımına benzer bir artırım düzenlemesi getirilerek, hem bu ihtilafların önüne geçilebilir hem de bütçeye ciddi miktarda kaynak sağlanmış olur.

Cari hesap düzeltmeleri kaynaklı bilanço olumsuzluğu giderilmeli!

Geçmiş yapılandırmalarda cari hesap düzeltmeleri nedeniyle 296 no.lu hesapta muhasebeleştirilmesi uygun görülen tutarların, bilanço rasyolarını olumsuz etkilememesi için, bu tutarların geçmiş yıl karlarından mahsup edilmesine ve bu işlemin de kar dağıtımı sayılmamasına ilişkin yeni bir düzenlemeye ihtiyaç var. Yapılacak bu yönde bir düzenleme, bağımsız denetime tabi şirketler başta olmak üzere kredi kullanan şirketleri oldukça rahatlatacak.

Vergiye uyumlu mükelleflere tanınan yüzde 5 indirim yüzde 15’e yükseltilmeli!

Ne zaman bir vergi yapılandırma düzenlemesi gündeme gelse, otomatik olarak vergiye uyumlu mükelleflere sağlanan özel bir uygulama olup olmadığı tartışması da başlıyor. Tabi bu haklı bir tartışma.

Vergi uygulamasında vergiye uyumlu mükelleflerle ilgili özel bir düzenleme var. Söz konusu düzenleme, Gelir Vergisi Kanunu’nun mükerrer 121. Maddesinde yer alıyor. Bu düzenlemeye göre; ticari, zirai veya mesleki faaliyeti nedeniyle gelir vergisi mükellefi olanlar ile kurumlar vergisi mükelleflerinden gerekli şartları taşıyanlar, yıllık gelir veya kurumlar vergisi beyannameleri üzerinden hesaplanan verginin yüzde 5'ini, ödenmesi gereken gelir veya kurumlar vergilerinden indirebiliyorlar. Yüzde 5 diye küçümsemeyin, bu şekilde hesaplanan tutar, hesaplanan vergi tutarının büyüklüğüne göre ciddi miktarlara ulaşabiliyor. Bu nedenle, ilgili düzenlemede buna bir üst sınır bile konulmuş bulunuyor! 1 Ocak 2023 tarihinden itibaren verilecek yıllık gelir ve kurumlar vergisi beyannamelerinde bu tutar en fazla 4 milyon 400 bin TL olabiliyor.

Peki, bu düzenlemeye göre, vergiye uyumlu kaç mükellef var? Sıkı durun, 3 milyon gelir ve kurumlar vergisi mükellefinin yüzde 2’si, yani 65 bin gelir ve kurumlar vergisi mükellefi vergiye uyumlu mükellef statüsünde bulunuyor.

Kamuoyu, vergi yapılandırması ve matrah/vergi artırım düzenlemeleri gündeme geldiğinde, bu yüzde 5 indirim oranının en az yüzde 15’e yükseltilmesini istiyor. Ne diyelim, haklı ve yerinde bir talep! Bize göre de, hazır Torba Yasa Teklifi görüşülürken, vergiye uyumlu mükelleflere sağlanan bu yüzde 5 oranı, bir jest niteliğinde yüzde 15’e artırılabilir.

Şirketlerdeki fiktif sermaye sorunu çözümlenmeli!

Geçmişte çeşitli nedenlerle şirketler arasında ortaya çıkmış karşılıklı iştirak yapıları, şirketlerin bilançolarında “fiktif sermaye” durumu yarattı. Aslında bir borç verme işlemi olmasına karşılık, bu işlemler iştirak etme nedeniyle kayıtlarda iştirak olarak izlendi ve izlenmeye de devam ediyor. Ancak, bu tutarlar finansal tabloların şeffaflığını ve anlaşılabilirliğini olumsuz etkiliyor. Bu durumda olan grup şirketleri, bilançolarını, fiktif sermayeleri yok ederek, gerçek ortaklık ve sermaye yapılarını gösterir hale getirmek istiyorlar. Bunun en kestirme yolu ise, geçici bir düzenleme yapılarak, bir defaya mahsus gerektiğinde düşük oranda (örneğin, yüzde 1) bir vergi alınarak bu sorunun çözülmesi olabilir.

2 bin TL’lik borç silme emlak vergisi için de uygulanmalı!

Yeni Torba Yasa Teklifi’nde yer alan bir düzenlemeyle, vergi dairelerine olan ve vadesi 31 Aralık 2022 tarihinden (bu tarih dahil) önce olduğu halde 1 Ocak 2023 tarihi itibariyle ödenmemiş olan ve tüm vergi daireleri itibariyle borç aslı ve cezası, gecikme zammı, gecikme faizi, idari para cezası toplamı 2 bin TL ve altında olan borçların silinmesi öngörülüyor. Bu düzenleme yasalaştığı takdirde, kişi bazında ülke genelinde vergi dairelerine olan ve toplam tutarı 2 bin TL’yi geçmeyen borçlar silinecek. Yalnız burada, borçlu adına tahakkuk etmiş borçlar esas alınacak, borçlunun müteselsil sorumluluk veya ikincil sorumluluk kapsamında ödemesi gereken tutarlar dikkate alınmayacak, bunlar kapsam dışında.

Peki, bu borç silme konusu neden vergi dairelerine olan borçlarla sınırlı? Neden emlak vergisi bu borçlar arasında yer almıyor? Maalesef Teklifte yer alan düzenleme bu şekilde. Teklifin detaylarının açıklandığı tarihten itibaren kamuoyundan bu borç silme düzenlemesi kapsamına emlak vergisinin de alınması hususunda yoğun bir talep var. Bizden iletmesi!

İmar barışı beklentisi arttı!

Ruhsatsız veya ruhsata aykırı yapılar maalesef ülkemizin bir gerçeği! Bu yapıların sayısı sadece büyükşehirlerimiz bile dikkate alındığında, tahmin edilenin çok çok üzerinde. Bunlarla ilgili ciddi tedbirlerin alınması da kaçınılmaz. Peki, bu yapılarla ilgili ne yapılması lazım? Ruhsatsız veya ruhsata aykırı yapıların tamamı yıkılabilir mi? Kesinlikle hayır, bunların tamamı milli servetimiz, insanlarımızın yıllarca her şeyden kısarak yaptıkları tasarrufları. Bu yapılar, elektriği, suyu, doğalgazı yani her şeyi bağlanmış, şu an kullanılır durumda ve kullanılıyor.

İmara aykırı, ruhsatsız veya ruhsat eklerine aykırı yapılarla ilgili olarak vatandaşların devletle ihtilaflı durumunun ortadan kaldırılması, bu yapıların kayıt altına alınarak bunlara yasallık kazandırılması, yani yeniden imar barışı'nın sağlanması şart!

Kaldı ki, sayıları milyonları bulan vatandaşlar uzunca bir süredir Sayın Cumhurbaşkanımız ile Çevre ve Şehircilik Bakanımızdan imar barışı ile ilgili yeni bir düzenleme yapılmasını talep ediyor. Abdullah Tolu

https://www.ekonomim.com/kose-yazisi/yeni-torba-yasaya-iliskin-onerilerimiz/681326

Tapuda Farklı Gösterilen Rakama İnceleme!

Gayrimenkul sektöründe kira geliri elde edenlere ve emlakçılara yönelik yapılan incelemeler sonucunda ilk etapta 55 bin riskli işlem tespit edildi. Gayrimenkulün değerini düşük gösteren 80 bin mükellef de RADAR sistemine takıldı.

Fahiş fiyat artışı yapanlar, alım-satım işlemleri esnasında yanıltıcı beyanlarda bulunanlar, piyasada arz talep dengesinde dezenformasyona sebep olan emlakçılar hepsi yakın takipte.

Konuyla ilgili açıklamalarda bulunan Gayrimenkul Uzmanı Mustafa Hakan Özelmacıklı şu ifadeleri kullandı: “Gayrimenkul sektöründe her yıl önemli sayıda satışlar gerçekleşiyor. Örneğin 2022 yılına baktığımızda 1 milyon 485 bin 622 konut satıldı. Bununla beraber de ülke genelinde 2022 yılında 3 milyon 434 bin 389 satış yapıldı. 2 milyona yakın da arsa arazi ve ticari yerler satıldı.

‘ADA PARSEL NUMARASINDAN TESPİT EDİLEBİLİYOR’

Bu kadar hareketli satışın olduğu ülkemizde ister istemez bazı satışların incelenme durumu söz konusu olabiliyor. Aynı binada çok daha yüksek bir bedelle satışı gösterilen daire ile düşük gösterilen daire ada parsel numarasından da tespit edilebiliyor.

‘GERÇEK SATIŞ DEĞERİNİ GÖSTERMELİLER’

Bu çerçevede kişilerin beyanları verirken belediye rayicinden az olmamak kaydıyla gerçek satış değerini göstermeleri yasal bir yükümlülüktür. Bunun eksik beyan edilmesi durumunda hem eksik olan tapu harcı hem de buna ilişkin vergi cezası kesilebiliyor.

‘5 YIL İÇERİSİNDE SATILIYORSA İNCELEMEYE GİRİYOR’

Bu noktada özellikle gayrimenkullerin elden çıkarılmasından doğan değer artış kazancı dediğimiz bir vergi de var. Eğer kişiler gayrimenkulleri 5 yıl içerisinde ticari kazanç dışında elden çıkartıyorlarsa ve bu elden çıkartma satış yoluyla gerçekleşiyorsa bu kapsamda da incelemeye girebiliyor.

Özellikle burada faaliyetteki devamlılık, satışın hangi amaçla yapıldığı ve ticari bir organizasyonun varlığı bu kazancın ‘değer artış kazancı mı, yoksa ticari kazanç mı?’ olduğunu belirliyor.

‘GAYRİMENKUL SATIŞINDA KAZANÇLAR BEYAN EDİLMELİ’

Kişilerin gayrimenkulün satış bedelinden alış bedelini çıkartarak ve buradaki enflasyon farkı ve masrafları düştükten sonra kazançları da beyan etmeleri gerekiyor.

2022 yılı için buradaki istisna tutarı 25 bin TL’dir. Ama bunun üstündeki rakamlarda yüzde 15’ten yüzde 40’a kadar gelir vergisi tahakkukları var.

Sonuçta kişiler vergiyi beyan etmezler ve reysen bu kazanç tespit edilir. Bu noktada vergi borcu ödemeleri söz konusu olabiliyor.

RİSKLİ İŞLEMLER NELER?

Riskli işlem çerçevesinde de gerek yabancıya satışta yapılan yüksek gösterilen yerler, gerekse de Türkiye’de ciddi oranda kira alınmadığı beyan edilen taşınmazlar söz konusudur.

İşlemler çerçevesinde birçok sahte ilanın ve gerçekçi olmayan verilerin bu sistem çerçevesinde önlenmesi de büyük önem arz ediyor.

Tapuda Düşük Beyanın Cezası Nedir?

Tapuda düşük beyan göstermek ilk bakışta kârlı gibi gelse de işin aslı öyle değil. Satış aşamasında satıcı ve alıcı, satılan gayrimenkulün değeri üzerinden %2'şer olmak üzere toplamda %4 tapu harcı ödüyor. Ayrıca satış işleminden sonra satıcı için bir de gelir vergisi işin içine giriyor. Bu yüzden iki taraf anlaşmalı bir şekilde gayrimenkulün değerini satış sırasında düşük gösteriyor. Bu düşük beyan, tespit edildiği zaman ise devreye giren cezalar şu şekilde:

Tapu harcı cezası: Hazine ve Maliye Bakanlığı tarafından düşük beyan tespit edilirse hem satıcı hem alıcıdan gecikme faizi istenir. Bunun yanı sıra eksik beyan nedeniyle tapu harcı %25 oranında ceza ile ödenir.

Gelir vergisi cezası: Durum tespit edildiğinde karşılaşılacak başka bir sorun ise değer artışı vergisi cezası. Bu durumda gayrimenkulü satan kişinin gelir vergisinin %35'i kadar cezalı bir ödeme yapması gerekiyor.

Tapuda Eksik Beyan Edilen Değerler Düzeltilebilir mi?

Tapuda beyan edilen düşük rayiç bedelin düzeltilme imkânı mevcut. Hukuki cezalarla karşı karşıya kalmamak için satıcı ve alıcı beyan ettikleri değerin düzeltilmesini talep edebilir. Tabii bu talep için vergi memurları tarafından henüz bir inceleme başlatılmamış olması gerekir. Mükelleflerin düzeltme talep ettikten sonra sorundan kaynaklanan eksik vergiyi ve harcı 15 gün içerisinde ödemesi gerekir. Taraflar bu ödemeyi pişmanlık zammı ile ödemeyi kabul ederek gayrimenkulün değerini güncelleyebilir. Bu sayede de ortaya çıkabilecek vergisel ve hukuksal sorunların önüne geçilmiş olur.

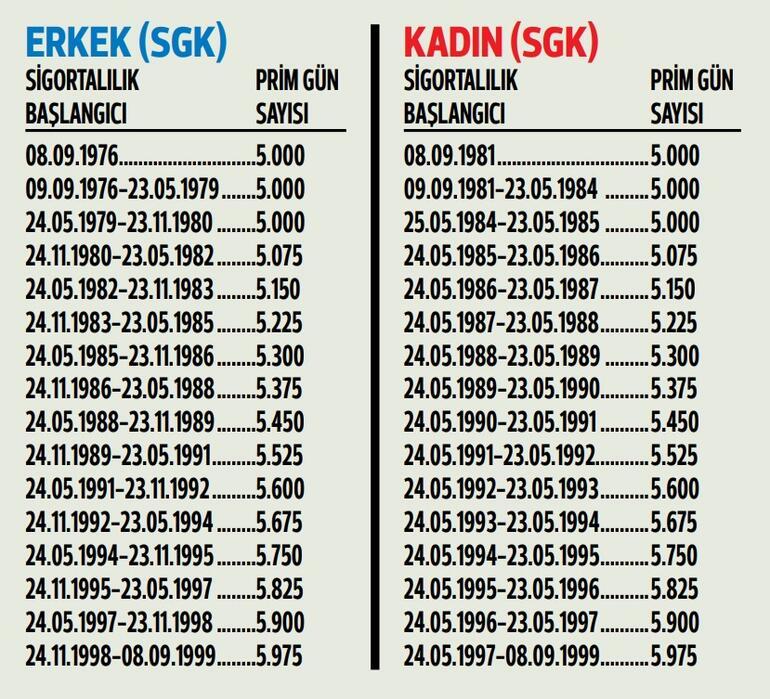

EYT' de Detaylara Dikkat!

Haftaya yasalaşması beklenen EYT teklifine göre, sigorta girişi 9 Eylül 1999’dan önce olanlar, herhangi bir yaş şartı olmaksızın emekliliğe hak kazanacaklar. Şubatta başvuranların martta ilk aylıklarını alması bekleniyor. 1999 öncesi sigortalı olan SSK'lıların prim şartı ise 5 bin ile 5 bin 975 gün arasında değişiyor. İşte 1999 öncesi yıllara göre emeklilik için gereken prim gün sayıları.

Teklif, 2 Şubat Perşembe günü TBMM Plan ve Bütçe Komisyonu’nda ele alınacak. Komisyon Başkanı, AK Parti Bingöl Milletvekili Cevdet Yılmaz, EYT düzenlemesini içeren kanun teklifinin görüşmelerine, ilgili bakanlıkları, işçi ve işveren kuruluşlarını, dernek ve platformları davet etti.

Teklife göre 9 Eylül 1999’dan önce sigortalı olarak işe başlayan tüm çalışanlar; SSK, Bağ-kur veya Emekli Sandığı’ndan hangisinin mevzuatına tabi ise o yasaya göre yaş sınırı olmaksızın emekli olabilecek.

Bu kapsamda SSK’dan emekli olacak vatandaşların sisteme giriş yılına bağlı olarak 5 bin ila 5 bin 975 gün; Bağ-kur ve Emekli Sandığı’ndan emekli olacak vatandaşların ise 9 bin gün prim ödemiş olması gerekecek. Emekli olup çalışmaya devam edecekler için sosyal güvenlik destek primi işveren hissesinin 5 puanlık kısmına isabet eden tutar Hazine tarafından karşılanacak.

Teklifle taşerondan kamuya geçenlerin emeklilik zorunluluğu isteğe bağlı hale getirilecek.

HAFTAYA YASALAŞACAK

AK Parti Grup Başkanvekili Muhammet Emin Akbaşoğlu, “İnşallah en geç haftaya salı veya çarşamba günü EYT’nin Genel Kurul’dan geçerek yasalaşmasını öngörüyoruz. Şubat ayı içinde başvuru yapanlar mart itibarıyla emeklilik maaşlarını alabilecek” dedi.

Meclis’te düzenlediği basın toplantısında düzenlemenin Resmi Gazete’de yayımlandığı gün yürürlüğe gireceğini ifade eden Akbaşoğlu, “Tahminlere göre 2 milyon 250 bine yakın insanımız 2023 yılı içerisinde emekliliği hak edecek; bu düzenleme uzun vadede 5 milyon çalışana dokunacak. Emekliliği hak eden kişilerin çalışmaya devam etme veya emekli olma noktasında kendi iradelerinde olduğu için bunun nasıl tezahür edeceğine hep beraber şahit olacağız” dedi.

Akbaşoğlu, emeklilik başvurularının, ister e-devlet üzerinden ister SGK’ye başvurularak yapılabileceğini belirtti.

KAÇ KİŞİ EMEKLİ OLACAK?

Edinilen bilgiye göre 2023 yılında EYT kapsamına giren yaklaşık 2 milyon 250 bin kişinin 496 bini hali hazırda kamuda çalışıyor; 1 milyon 661 bini SSK, 80 bini aşkını da Bağ-kur kapsamında. AK Parti içinde yapılan simülasyona göre, EYT kapsamına giren Bağ-kur’luların tamamının emekli olması bekleniyor. 1 milyon 661 bin SSK’lının 1.5 milyonunun emekli olacağı; 1 milyonunun ise aynı kurumda devam edeceği değerlendiriliyor. Kamu çalışanlarının ise emekli olup aynı kurumda çalışmaya devam edemeyecekleri; özel sektörde çalışmaları mümkün olabileceği için en fazla 100 bininin emekli olabileceği belirtiliyor.

‘AZ MAAŞ İDDİASI ASPARAGAS’

Sosyal medyada EYT’lilerin daha az maaş alacağı yönündeki paylaşımların gerçeği yansıtmadığını söyleyen Akbaşoğlu, “Bu asparagas haber. EYT’lilerin farklı bir statüsü söz konusu değil. Cumhurbaşkanı’mız kamuoyuyla paylaşmıştı; en düşük emekli maaşı 5500 lira. Hiç kimse bunun altında maaş almayacak” dedi. “Tüm bakanlıklarda, kamu kurum ve kuruluşlarında, belediyelerde, il özel idarelerinde ve bunlara bağlı şirketlerde taşerondan işçi kadrosuna geçenler de kapsam içerisindedir” diyen Akbaşoğlu, şunları söyledi:

“Onlarla ilgili zorunlu emeklilik söz konusu olmayacak. Emekli olmak isteyen, emekliliği hak eden, yaş şartı olmaksızın yaş şartını kaldırıyoruz. Prim süresini, prim gün sayısını ve çalışma süresini dolduran, taşerondan geçen arkadaşlarımız emekli aylığına hak kazanmaları durumunda zorunlu emekli ediliyordu daha önceki düzenlemeyle. Şimdi o düzenlemeyi kaldırarak çalışabilme imkanlarını kendilerine bırakıyoruz.”

KAÇ GÜN PRİM ŞARTI VAR?

Teklife göre, 9 Eylül 1999’dan önce sigortalı olarak işe başlayan tüm çalışanlar; SSK, Bağ-kur veya Emekli Sandığı’ndan hangisinin mevzuatına tabi ise o yasaya göre yaş sınırı olmaksızın emekli olabilecek. Bu kapsamda SSK’dan emekli olacak vatandaşların sisteme giriş yılına bağlı olarak 5 bin ila 5 bin 975 gün; Bağ-kur ve Emekli Sandığı’ndan emekli olacak vatandaşların ise 9 bin gün prim ödemiş olması gerekecek.

EYT BAŞVURUSUNDA BUNLARA DİKKAT

Dün TBMM’ye sunulan EYT düzenlemesinin, TBMM Genel Kurulu’nda yasalaşması ve Resmi Gazete’de yayımlanmasının ardından, şubat ayı içinde e-devlet başvurular alınmaya başlayacak, ilk emekli aylıkları mart ayına yetişecek.

Düzenlemeden yararlanmak isteyenlerin, 9 Eylül 1999’dan önce emekliliğe yönelik sigorta girişinin olması gerekiyor. Prim ve hizmet süresiyle ilgili şartları yerine getirip getirmediğinden emin olmayanlar, SGK müdürlükleri ile “Alo 170” telefon hattına başvurarak durumlarını öğrenebiliyor.

Prim günleri eksik olanların; doğum, askerlik, yurtdışı borçlanma gibi yöntemlerle bu günleri tamamlaması mümkün. Birden fazla sigorta kurumuna bağlı hizmeti bulunanlar, en çok prim günü bulunan kurumdan emekli oluyor.

Çalışan durumdaki EYT’lilerin önce işten çıkış yapması gerekiyor. Bu kapsamda “Kod-8” prosedürü ile işyerinden çıkış işlemini yapacak olan çalışan EYT’liler, ilişik kesmenin ardından emeklilik başvurusu yapabilecek. Bu durumdakiler, emekli olduktan sonra çalışmaya devam ederse kıdem tazminatı hemen alabileceği gibi, işyerinden nihai şekilde ayrılırken de tahsil edebiliyor. Her iki durumda da çalışmaya devam edecek olan EYT’linin sözleşmesi yenilenmek zorunda.

Çalışmayan EYT’liler ise SGK’ya tahsis talebi için başvuracak. Emeklilik başvuruları, SGK il ve ilçe müdürlüklerine doğrudan yapılabileceği gibi posta yolu ve e-devlet üzerinden de gerçekleştirilebilecek.

E-devletten başvuru yapacak EYT’liler, sırasıyla, “gelir, aylık ödenek talep belgesinin verilmesi belgesi” ve “yaşlılık aylığı” seçeneklerine tıklayacak. Daha sonra, bağlı olunan kuruma göre SSK ya da Bağ-Kur seçimi yapılacak. Memurlar ise kurumlarına müracaat edecek.

E-devlet başvurularında maaş ödemesinin yapılacağı banka da seçilebilecek. Adresine göre seçtikleri bankanın şubesini de belirleyecek olan EYT’liler, mart ayında seçimlerine göre şubelerinden aylıklarını alacak.

EYT TASLAĞINDA 3 ÖNEMLİ NOKTA

Milliyet Gazetesi Yazarı Cem Kılıç ise konuyla ilgili şu ifadeleri kullandı: Sonunda beklenen yasa taslağı Meclis’e geldi... EYT Yasa Taslağı çok net olarak genelde 3 konuyu ele alıyor: 1 - Yaş koşulu daha önce de ifade edildiği gibi kalkıyor. 9 Eylül 1999’dan önce sigorta başlangıcı olanlar yaş koşulu olmaksızın emekli olacaklar. Diğer yandan, daha önce de yazılarımızda ifade ettiğimiz kademeli prim koşulu ve sigortalılık süresinde bir değişiklik bulunmuyor. Buna göre erkeklerde 25 yıl, kadınlarda 20 yıl sigortalılık süre koşulu devam ediyor. Kadın ve erkeklerde 5000 ile 5975 arasında değişen kademeli prim günü de aynen uygulanacak. Bu hususta bir değişiklik olmadığını ifade etmiştik. Yani sigortalılık süresi dolmuş, sigortaya girdiği yıla göre değişen prim gününü tamamlamış kişiler yeni yasayla yaş koşulu olmaksızın emekli olacaklar.

2 - Yasa taslağında önemli bir hüküm de, beklendiği gibi, KHK ile taşerondan kadroya geçenlerin durumuyla ilgili. Daha önce emeklilik koşulları tamamlanan kamu işçileri zorunlu olarak emekli ediliyorlardı. Şimdi bu yasa ile bu zorunluluk ortadan kalkacak. Bu değişiklik oldukça önemli, zorunlu emeklilikten etkilenecek yüzbinlerce kamu işçisi artık çalışmaya devam edebilecek.

3 - Yasa taslağında önemli bir diğer husus da normal sigortalılar için uygulanan 5 puanlık sigorta prim indiriminin artık emekli çalışanlar için de uygulanacak olması. Böylece işyerleri emekli olup, çalışmaya devam edenler için daha fazla prim yüküyle karşılaşmayacaklar.

https://www.milliyet.com.tr/ekonomi/subatta-basvuru-martta-ilk-maas-6896063

EYT Taslağında 3 Önemli Nokta

Sonunda beklenen yasa taslağı Meclis’e geldi... EYT Yasa Taslağı çok net olarak genelde 3 konuyu ele alıyor:

1 - Yaş koşulu daha önce de ifade edildiği gibi kalkıyor. 9 Eylül 1999’dan önce sigorta başlangıcı olanlar yaş koşulu olmaksızın emekli olacaklar. Diğer yandan, daha önce de yazılarımızda ifade ettiğimiz kademeli prim koşulu ve sigortalılık süresinde bir değişiklik bulunmuyor. Buna göre erkeklerde 25 yıl, kadınlarda 20 yıl sigortalılık süre koşulu devam ediyor. Kadın ve erkeklerde 5000 ile 5975 arasında değişen kademeli prim günü de aynen uygulanacak. Bu hususta bir değişiklik olmadığını ifade etmiştik. Yani sigortalılık süresi dolmuş, sigortaya girdiği yıla göre değişen prim gününü tamamlamış kişiler yeni yasayla yaş koşulu olmaksızın emekli olacaklar.

2 - Yasa taslağında önemli bir hüküm de, beklendiği gibi, KHK ile taşerondan kadroya geçenlerin durumuyla ilgili. Daha önce emeklilik koşulları tamamlanan kamu işçileri zorunlu olarak emekli ediliyorlardı. Şimdi bu yasa ile bu zorunluluk ortadan kalkacak. Bu değişiklik oldukça önemli, zorunlu emeklilikten etkilenecek yüzbinlerce kamu işçisi artık çalışmaya devam edebilecek.

3 - Yasa taslağında önemli bir diğer husus da normal sigortalılar için uygulanan 5 puanlık sigorta prim indiriminin artık emekli çalışanlar için de uygulanacak olması. Böylece işyerleri emekli olup, çalışmaya devam edenler için daha fazla prim yüküyle karşılaşmayacaklar. Cem Kılıç

https://www.milliyet.com.tr/yazarlar/cem-kilic/eyt-taslaginda-3-onemli-nokta-6896060

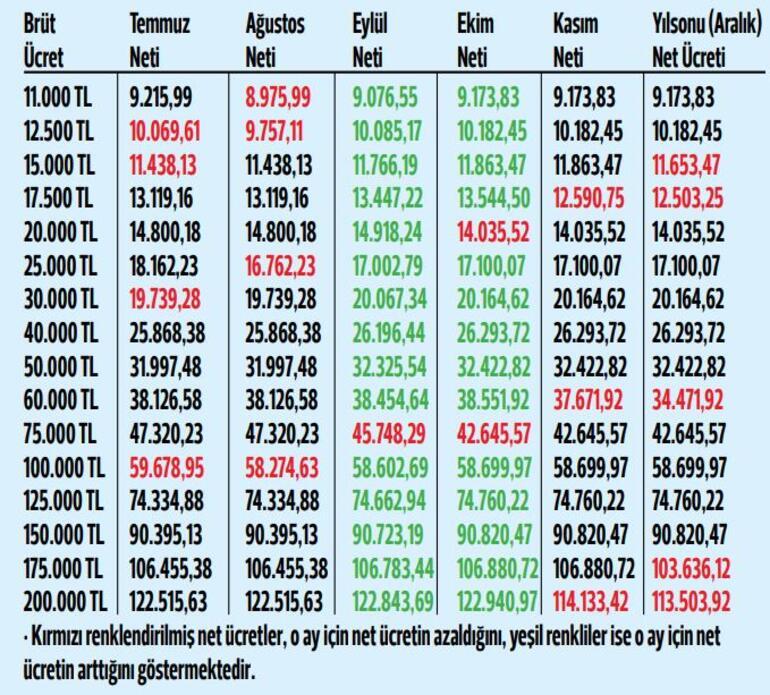

2023’te Hangi Çalışan, Hangi Ayda, Ne Kadar Net Maaş Alacak?

Bugün-yarın yeni yılın ilk maaşları çalışanların banka hesaplarına yatacak. “Brütten ücret hesaplanan işyerleri” için; çalışanlar ocak ayı maaşlarını aldıktan sonra şubat ve sonraki aylardaki net maaşlarını da şimdiden merak ediyor... Çünkü çalışanların ocak ayı net maaşıyla, yılın ilerleyen aylarındaki net maaşları arasında fark da (azalma) oluşacak.

Azalmanın nedeni; yılın başında yüzde 15 olan gelir vergisi oranının (yıl içi toplam ücret gelirinin büyüklüğüne bağlı olarak) önce yüzde 20’ye, sonra sırasıyla yüzde 27, yüzde 35 ve yüzde 40’a çıkacak olması. 2023’te hangi ücret seviyesinden sonra hangi oranda vergi hesaplanacağı aşağıdaki tablodan görülebilir.

ASGARİ ÜCRETLİLERDE KESİNTİ YOK

Asgari ücretlilerde durum farklı... Geçen yıldan itibaren ücretlerinden gelir vergisi ve damga vergisi kesilmiyor. Brüt asgari ücretten (10.008 TL) yalnızca sigorta primleri (1.501,20) kesiliyor, gelir vergisi ve damga vergisi artık kesilmiyor. Asgari ücretliler ocak ayı için de, sonraki aylar için de, net maaşlarında azalma yaşamaksızın (vergi kesilmeksizin) aynı net ücreti (8.506,80) yıl boyunca elde edecekler.

Asgari ücretin üzerinde brüt ücreti olan çalışanlar için hazırladığımız tabloda, hangi çalışanın hangi ayda ne kadar net maaş alacağı şimdiden görülebilir. Bu arada; asgari ücret üstü ücretlilerin ilk hesaplanan vergisinden ‘asgari ücretlinin yararlandığı vergi istisnası’ düşülecek, dolayısıyla yüksek ücretliler de ‘asgari ücretlinin yararlandığı vergi istisnası tutarı kadar’ daha az vergi ödeyecekler.

ÖRNEK HESAPLAMA

‘Brüt 15 bin lira ücret’ örneği üzerinden bordronun ayrıntılarına göz atalım... Brüt 15 bin lira ücreti olan bir çalışan; ocak ayında banka hesabına 12.075,63 lira net maaş yattığını görecek. Brüt ücretten; 2.250 lira sigorta primleri, 636,48 lira gelir vergisi, 37,89 lira damga vergisi kesintisi sonrası 12.075,63 lira olarak net ücret bordro da yer alacak. Normalde; gelir vergisi 1.912,50 lira olarak hesaplanacakken, asgari ücretliye tanınan kadar vergi avantajı (1.276,02) daha yüksek ücretliler için de geçerli olduğundan, bordroda ödenecek gelir vergisi 636,48 lira olarak yer alacak. Asgari ücretliye tanınan damga vergisi avantajından (75,96) dolayı, damga vergisi de bordroda 113,85 lira olarak değil (daha az) 37,89 lira olarak hesaplanacak.

İLK BEŞ KESİNTİ YOK

‘Brüt 15 bin lira’ ücreti olan bir çalışanın, ocak ayı net maaşı (12.075,63 lira) beş ay boyunca değişmeyecek. Haziran ayı geldiğinde net maaşı 11.750,63 lira olarak hesabına yatacak. Temmuz ve Ağustos neti 11.438,13 lira, Eylül neti 11.766,19 lira Ekim ve Kasım Neti 11.863,47 lira olacak, yılın son ayında ise bu çalışan banka hesabına 11.653,47 lira net maaşın yattığını görecek. Brüt 15 bin lira ücreti olan bir çalışan için işverenin yükleneceği toplam maliyet ise (Yüzde 5 SGK prim teşviki dikkate alındığında) 17 bin 625 lira olarak hesaplanacak. Ve bu tutar 12 ay boyunca bir değişiklik olmadan (aynı maliyet) yıl boyunca geçerli olacak.

Brütten ücret hesaplaması yapılan işyerlerinin aksine “netten ücret hesaplaması yapılan işyerlerinde” çalışanın net ücretinde aydan aya bir değişim yaşanmazken bu kez işverenlerin maliyetleri (Net ücret+ vergiler+ sigorta primleri) aydan aya değişim gösterecek. Hangi net maaş seviyesi için işverenlerin 2023’te hangi ayda ne kadar maliyete katlanacağını da bir sonraki yazıda ele alıyoruz.

Ahmet Karabıyık

EYT İçin Gereken Prim Gün Sayısı

Meclis’e dün sevk edilen yasa teklifiyle birlikte Emeklilikte Yaşa Takılanlarla (EYT) ilgili düzenlemenin detayları netleşti.

Teklifle, EYT’liler için yaş şartı kaldırılırken, emeklilik için gereken prim gün sayısı 5 bin ile 5 bin 975 gün arasında değişiyor. Yasa teklifine göre, tüm emekliler değil sadece EYT’liler 5 puan indiriminden faydalanacak. Bunun için de işten çıktıktan sonraki 10 gün içinde tekrar işe başlamak gerekecek. Başka bir işyerinde işe girerse, 5 puanlık indirimden yararlanamayacak.

KADEMELİ OLARAK ARTACAK

Yasa teklifine göre, EYT’liler SSK’lı ise 506 sayılı Kanunun geçici 81. maddesinin birinci fıkrasının B bendine göre emekli olabilecek. Buna göre, erkeklerde 24 Kasım 1980’e kadar sigortalılık girişi olanlar 5 bin günle emekli olabilecek. Kadınlarda ise 24 Mayıs 1985’e kadar girişi olanlar 5 bin günle emekli olabilecek. Gün sayısı kademeli olarak artacak.

Örneğin 24 Mayıs 1991-23 Kasım 1992 arasında sigortalı olan bir erkek çalışan 5 bin 600 günle emekli olabilecek.

Kadınlarda ise 24 Mayıs 1992, 23 Mayıs 1993 arasında sigortalı olanlar 5 bin 600 günle emekli olabilecek.

24 Mayıs 1997-23 Kasım 1998 arasında sigortalı olan bir erkek çalışan 5 bin 900 günle, 24 Mayıs 1996-23 Mayıs 1997 arasında sigortalı olan bir kadın çalışan 5 bin 900 günle emekli olabilecek. 24 Kasım 1998 ile 8 Eylül 1999 arasında sigortalı olan bir erkek çalışan 5 bin 975 günle, 24 Mayıs 1997 ile 23 Mayıs 1998 arasında sigortalı olan bir kadın çalışan 5 bin 975 günle emekli olabilecek. Yasa için başvurular yasanın Resmi Gazete’de yayımlanarak yürürlüğe girmesiyle başlayacak.

EYT’YE ÖZEL DÜZENLEME

Emeklilikte de çalışmaya devam edenler içinse sadece EYT’lilere özel bir düzenleme yapılacak. Buna göre, 8 Eylül 1999 tarihi dahil olmak üzere bu tarihten önce sigortalı sayılanlardan, emeklilik gerekçesiyle işten ayrılanlar aynı işyerinde 10 gün içinde yeniden işe başlarsa, işveren 5 puan daha az Sosyal Güvenlik Destek Primi ödeyecek. Bir başka deyişle normal olarak emekli olan bir çalışan için yüzde 32 prim ödenirken, EYT’li bir çalışan için aynı işyerinde devam ettiği müddetçe yüzde 27 prim ödenecek. Sigortalının bu işyerinden ayrılması durumunda indirim de sona erecek.

https://www.hurriyet.com.tr/ekonomi/eyt-icin-gereken-prim-gun-5-bin-5-bin-975-arasi-42212279

Evlerde Üretilen Ürünlerin İnternet Üzerinden Satışında Esnaf Muaflığına İlişkin Rehber Yayınlandı

GİRİŞ

Bu Rehberde; bir işyeri açmadan ve sanayi tipi ya da seri imalat yapabilen makine ve materyal kullanmadan, evlerinde kendi el emekleri ile imal ettikleri ürünleri internet ve benzeri elektronik ortamlar üzerinden satanların, esnaf muaflığından faydalanabilmesi için kapsamı ve şartları, tevkifat uygulaması, belgelendirme ve bankalar tarafından yapılacak işlemlere ilişkin açıklamalara ve örneklere yer verilmiştir.

193 sayılı Gelir Vergisi Kanununun 9 uncu maddesinde; vergiden muaf esnafa ilişkin düzenlemeler yer almaktadır. Bu maddede kimlerin esnaf muaflığından faydalanabilecekleri, hangi işlerin muafiyet kapsamında değerlendirilebileceği ve muafiyetin nasıl uygulanacağı ilgili Kanunun maddesinde bentler halinde sayılmıştır.

Vergiden muaf esnaf uygulaması, gelirleri genelde el emeğine dayalı olan, çok küçük çapta iş yapan ticaret ve sanat erbaplarının gelirlerini vergi dışında bırakan bir uygulamadır. Esnaf muafiyeti ile düşük gelir grubunda bulunan esnafın ekonomik ve sosyal yönden desteklenerek vergi adaletinin sağlanması amaçlanmaktadır.

Evlerde üretim yapan küçük üreticilerin ürünlerinin elektronik ortamda satışını teşvik etmek amacıyla; 7162 sayılı Kanun ile 30/1/2019 tarihinden itibaren elde edilen gelirlere uygulanmak üzere Gelir Vergisi Kanununun 9 uncu maddesinin birinci fıkrasının (6) numaralı bendine “işyeri açmaksızın” ibaresinden sonra gelmek üzere “veya yıl içinde gerçekleştirilen satış tutarı, ilgili yıl için geçerli olan asgari ücretin yıllık brüt tutarından fazla olmamak üzere, internet ve benzeri elektronik ortamlar üzerinden” ibaresi eklenmiş olup düzenlemeye ilişkin ayrıntılı açıklamalara 306 Seri No.lu Gelir Vergisi Genel Tebliğinde yer verilmiştir.

Bu düzenlemeye göre, evlerinde kendi el emekleri ile imal ettikleri ürünleri bir işyeri açmaksızın internet üzerinden satan kişiler de esnaf muaflığından yararlanmaya başlamışlardır.

Bu değişiklik sonrasında ise; 7256 sayılı Kanun ile 1/1/2021 tarihinden itibaren elde edilen gelirlere uygulanmak üzere Gelir Vergisi Kanununun 9 uncu maddesinin birinci fıkrasına (10) numaralı bent eklenmiştir. Ayrı bir iş yeri açmaksızın ve sanayi tipi veya seri üretim yapabilen makine ve alet kullanmaksızın oturdukları evlerde imal ettikleri malları internet ve benzeri elektronik ortamlar üzerinden satmaları halinde esnaf muaflığından faydalanmaları mümkün hale getirilmiştir. Bu düzenlemeye ilişkin ayrıntılı açıklamalara 314 Seri No.lu Gelir Vergisi Genel Tebliğinde yer verilmiştir.

Evlerde üretilen ürünlerin internetten satışında esnaf muaflığından; Gelir Vergisi Kanununun vergiden muaf esnafı düzenleyen 9 uncu maddesinin birinci fıkrasının (6) ve (10) numaralı bentleri kapsamında faydalanılmaktadır. Rehberde, evlerde üretilen ürünlerin internet ve benzeri ortamlarda satışında esnaf muaflığının nasıl uygulanacağı iki bölüm olarak açıklanmıştır.

Evlerde Üretilen Ürünlerin İnternet Üzerinden Satışında Esnaf Muaflığına İlişkin Rehbere ulaşmak için tıklayınız

Bağımsız Denetim Sözleşmelerinde Bulunması Gereken Asgari Unsurlara İlişkin KGK Duyurusu

A SÖZLEŞMELERDE BULUNMASI GEREKEN ASGARİ UNSURLAR

Bilindiği üzere, denetim sözleşmelerinde bulunması gereken asgari unsurlar Bağımsız Denetim Yönetmeliğinin (BDY) 29/1’inci maddesinde düzenlenmiştir. Anılan madde uyarınca, denetlenen işletmeyle yazılı olarak düzenlenecek denetim sözleşmelerinin asgari olarak aşağıdaki unsurların tamamını içermesi zorunludur:

1- Türk Ticaret Kanununun (TTK) 397’nci maddesinin dördüncü fıkrası uyarınca denetime tabi olan sermaye şirketlerine ilişkin yapılacak denetimlerde sözleşmenin dayanağını teşkil eden genel kurul kararı veya mahkeme kararının, genel kurul organı bulunmayan işletmelerde ise denetçi seçmeye yetkili organın kararının tarih ve sayısı,

2- Denetimin amacı, kapsamı ve dönemi ile varsa özel nedenleri,

3- Denetim konusu ve kıstası,

4- Tarafların sorumlulukları,

5- Denetimin TDS’ye ve ilgili mevzuata uygun olarak yürütüleceği ve tamamlanacağı hususuna yer veren hüküm,

6- Denetimle ilgili olarak istenen her türlü kayıt, doküman ve diğer bilgilere sınırsız bir şekilde erişimin sağlanacağına yer veren hüküm,

7- Denetim ekibinde yer alan denetçilerin, yedekleri de dahil olmak üzere isim ve unvanları, öngörülen çalışma süreleri ve her biri için uygun görülen ücret tutarının ayrıntılı dökümü ile toplam denetim ücreti,

8- Sorumlu denetçi ve yedeğinin denetimi üstlenenler adına denetim raporunu imzalamaya yetkili olduğuna ilişkin hüküm,

9- Denetimin başlangıç ve bitiş tarihleri ile raporun teslim tarihi,

10- Mesleki sorumluluk sigortası yapılacağına ilişkin hüküm,

11- Denetlenen işletmenin, rapor tarihinden sonra ancak finansal tabloların veya yıllık faaliyet raporunun ilan tarihinden önce gerçekleşen ve bunları etkileyecek olaylardan denetçiyi haberdar etmekle yükümlü olduğu,

12- Sözleşmenin ancak mevzuat uyarınca feshedilebileceğine ilişkin hüküm.

B ASGARİ UNSURLARIN KONTROLÜNDE KARŞILAŞILAN HUSUSLAR

Denetim kuruluşları ve denetçiler tarafından düzenlenerek Kurumumuza bildirimi yapılan denetim sözleşmelerinin, BDY’nin 29/1’inci maddesinde belirtilen asgari unsurları içerip içermediği Kurumumuzca uzaktan gözetim faaliyetleri çerçevesinde kontrol edilmektedir.

Kurumumuzca yapılan söz konusu kontrollerde, sözleşmelerde bulunması gereken bazı asgari unsurlarda hatalar yapıldığı görülmekte olup bu hatalar aşağıda sıralanmıştır:

B.1. Denetçi Seçimine İlişkin Genel Kurul Tarih ve Sayısının Belirtilmesi

Bilindiği üzere, TTK’nın 397/4’üncü maddesi kapsamında yapılan zorunlu denetimlerde denetçinin seçimi, anılan Kanunda belirtilen istisnalar dışında (mahkemece atanma, sözleşmenin feshi durumunda yönetim kurulunca geçici denetçi görevlendirme vb.), şirket genel kurulunun görev ve yetkileri arasında olup genel kurulun bu görev ve yetkisi devredilemez niteliktedir. (TTK m.399/1, m.408/2-c)

Bu itibarla, TTK’nın 397/4’üncü maddesi kapsamında yapılan zorunlu denetimlerde denetçinin, anılan Kanunda belirtilen istisnalar dışında, şirket genel kurulunca seçilmesi zorunlu olup şirket yönetim kurulunun veya başka bir organın denetçi seçimine ilişkin aldığı kararları batıldır. (TTK m.391/1-d)

Bu kapsamda, TTK’nın 397/4’üncü maddesi uyarınca zorunlu olarak denetime tabi olan şirketlere ilişkin yapılacak denetimlerde, sözleşmenin dayanağını teşkil eden genel kurul kararının tarih ve sayısının sözleşmelerde açıkça belirtilmesi zorunludur. (BDY m.29/1-a) (denetçi mahkemece atanmışsa mahkeme kararının, genel kurul organı bulunmayan işletmelerde ise denetçi seçmeye yetkili organın kararının tarih ve sayısının belirtilmesi gerekmektedir.)

B.2. Sorumlu Denetçinin Rapor İmzalama Yetkisinin Belirtilmesi

Bilindiği üzere sorumlu denetçi, belirli bir bağımsız denetim faaliyetinin yürütülmesinden sorumlu tutulan ve bu denetime ait raporu imzalamaya yetkili kılınan bağımsız denetçidir. (BDY m.4/1-ş) Bu nedenle, düzenlenecek sözleşmelerde sorumlu denetçinin ve yedeğinin denetim raporunu imzalamaya yetkili olduğuna ilişkin ifadenin açıkça yer alması gerekmektedir.

Bu konuda denetim üstlenen bağımsız denetçiler tarafından düzenlenen denetim sözleşmeleri açısından dikkat edilmesi gereken bir husus daha bulunmaktadır. Şöyle ki, denetim üstlenen bağımsız denetçi üstlendiği denetimlerin sorumlu denetçisidir. (BDY m.27/6) Bu nedenle, denetim üstlenen bağımsız denetçiler tarafından üstlenilen denetimlerde raporu imzalayacak kişi, denetim üstlenen bağımsız denetçinin kendisidir.

B.3. Sözleşmenin Ancak Mevzuat Uyarınca Feshedilebilmesi

Bilindiği üzere denetimi üstlenenler, denetim sözleşmesini, sadece haklı bir sebep varsa veya kendisine karşı görevden alınma davası açılmışsa feshedebilir. (BDY m.29/4) Bu nedenle, düzenlenecek sözleşmelerde, sözleşmenin ancak mevzuat uyarınca feshedilebileceğine ilişkin ifadenin açıkça yer alması gerekmektedir.

B.4. Denetim Ekibinin Oluşturulması

Denetim ekibinde yer alan denetçilerin, yedekleri de dahil olmak üzere isim ve unvanlarının, öngörülen çalışma sürelerinin ve her biri için uygun görülen ücret tutarının ayrıntılı dökümünün sözleşmelerde açıkça belirtilmesi gerekmektedir. (BDY m.29/1-f)

Sözleşmelerde denetim ekibi oluşturulurken aşağıdaki hususlara ayrıca dikkat edilmesi gerekmektedir:

B.4.1. Asgari Ekip Sayısı: Bilindiği üzere, denetim ekiplerinin üç denetçiden az olmaması ve denetim ekiplerindeki sorumlu denetçi ve belirlenen diğer kademeler için en az birer yedek denetçi belirlenmesi zorunludur. (BDY m.27/1)

Bu kapsamda,

√ Sözleşmelerde denetim ekibinin asıl ekip ve yedek ekip olacak şekilde ayrı ayrı belirtilmesi,

√ Asıl denetim ekibinin 1’i raporu imzalayacak sorumlu denetçi olmak üzere en az 3 denetçiden oluşturulması,

√ Asıl denetim ekibinde görevlendirilen her kademe için (sorumlu denetçi, baş denetçi, kıdemli denetçi, denetçi) için en az birer yedek denetçinin belirlenmesi,

gerekmektedir.

B.4.2. Sorumlu Denetçi: Denetim kadrosuna yapılan sorumlu denetçi görevlendirmesi, BDY’nin 28/1’inci maddesi uyarınca Kurumumuz onayına tabidir. Bu nedenle anılan maddede belirtilen şartları sağlasa dahi, Kurumumuz kayıtlarında sorumlu denetçi olarak tescil ve ilan edilmemiş kişilerin denetim sözleşmesinin asıl/yedek denetim ekiplerinde sorumlu denetçi olarak yer almaması ve denetim raporunu imzalamaması gerekmektedir. Diğer bir ifadeyle, sözleşmenin asıl/yedek denetim ekiplerinde sorumlu denetçi olarak yer alacak kişilerin, Kurumumuz kayıtlarında sorumlu denetçi olarak tescil ve ilan edilmiş olması zorunludur.

B.4.3. Denetime Yetkili Olunan Alanlar: Bilindiği üzere denetçiler, denetim yapmaya yetkili oldukları alanlar (Temel Alan, Sermaye Piyasası, Bankacılık, Sigortacılık ve Özel Emeklilik) itibariyle yetkilendirilmekte ve sicile kaydedilmektedir. Bu nedenle, sözleşmenin asıl/yedek denetim ekiplerinde yer alacak denetçilerin/sorumlu denetçilerin, denetim yapmaya yetkili oldukları alanların, denetimi yapılacak şirketi kapsaması gerekmektedir.

Bu kapsamda, örneğin sadece “Temel Alan”da denetim yapma yetkisi bulunan bir kişinin sermaye piyasası, bankacılık, sigortacılık ve özel emeklilik şirketlerinin denetimi için düzenlenen sözleşmenin asıl/yedek denetim ekiplerinde denetçi/sorumlu denetçi olarak yer almaması gerekmektedir.

Bu noktada dikkat edilecek bir diğer husus, sözleşmenin asıl/yedek denetim ekiplerinde yer alacak denetçinin/sorumlu denetçinin denetim yapmaya yetkili olduğu alanın, denetim kuruluşunun kendisinin denetim yapmaya yetkili olduğu alandan bağımsız olmasıdır. Diğer bir ifadeyle, denetim kuruluşunun “Kayik Dahil” denetim yapmaya yetkili olması, sadece “Temel Alan”da denetim yapma yetkisi bulunan bir denetçisini/sorumlu denetçisini sermaye piyasası/bankacılık şirketlerinin denetiminde görevlendirebileceği anlamına gelmemektedir. Bu durumda sözleşmenin asıl/yedek denetim ekiplerinde yer alacak denetçinin/sorumlu denetçinin de denetim kuruluşundan ayrı olarak sermaye piyasası/ bankacılık alanlarında denetim yapma yetkisinin bulunması gerekmektedir.

Yine aynı şekilde, denetim kuruluşunun sigortacılık ve özel emeklilik şirketlerinde denetim yapmaya yetkili olması, sadece “Temel Alan”da ve/veya “Temel Alan-Sermaye Piyasası-Bankacılık” alanlarında denetim yapma yetkisi bulunan bir denetçisini/sorumlu denetçisini sigortacılık ve özel emeklilik şirketlerinin denetiminde görevlendirebileceği anlamına gelmemektedir. Bu durumda da sözleşmenin asıl/yedek denetim ekiplerinde yer alacak denetçinin/sorumlu denetçinin de denetim kuruluşundan ayrı olarak “sigortacılık ve özel emeklilik” alanlarında denetim yapma yetkisinin bulunması gerekmektedir.

Sözleşmenin asıl/yedek denetim ekiplerinde yer alacak sorumlu denetçiler için ayrıca dikkat edilmesi gereken bir husus daha bulunmaktadır. Şöyle ki, Kurumumuzca verilen sorumlu denetçilik onayı, fiili denetim tecrübesine göre “Kayik Hariç” veya “Kayik Dahil-Sigortacılık ve Özel Emeklilik Hariç/Dahil” şeklinde yapılmaktadır. Bu nedenle, sözleşmenin asıl/yedek denetim ekiplerinde sorumlu denetçi olarak yer alacakların denetim yapmaya yetkili oldukları alanların haricinde (Temel Alan, Sermaye Piyasası, Bankacılık, Sigortacılık ve Özel Emeklilik), ayrıca sorumlu denetçilik yetki alanının da (“Kayik Hariç” veya “Kayik Dahil-Sigortacılık ve Özel Emeklilik Hariç/Dahil”) denetimi yapılacak şirketi kapsaması gerekmektedir.

Örneğin, denetim yapmaya yetkili olduğu alan “Temel Alan, Sermaye Piyasası, Bankacılık, Sigortacılık ve Özel Emeklilik” olan bir sorumlu denetçinin, sorumlu denetçilik yetkisi “Kayik Hariç” ise bu kişinin Sermaye Piyasası, Bankacılık, Sigortacılık ve Özel Emeklilik şirketlerinin denetimi için düzenlenen sözleşmelerde sorumlu denetçi olarak yer almaması gerekmektedir.

Yine aynı şekilde, denetim yapmaya yetkili olduğu alan “Temel Alan, Sermaye Piyasası, Bankacılık, Sigortacılık ve Özel Emeklilik” olan bir sorumlu denetçinin, sorumlu denetçilik yetkisi “Kayik Dahil- Sigortacılık ve Özel Emeklilik Hariç” ise bu kişinin Sigortacılık ve Özel Emeklilik şirketlerinin denetimi için düzenlenen sözleşmelerde sorumlu denetçi olarak yer almaması gerekmektedir.

B.4.4. Denetim Ekibi Rotasyon Süresi: Sözleşmenin asıl/yedek denetim ekiplerinde yer alacak denetçilere ilişkin rotasyon süreleri BDY’nin 26/1-ç maddesinde düzenlenmiştir. Buna göre, denetim kuruluşunda veya denetim üstlenen bağımsız denetçi yanında çalışan denetçiler, üç yıl geçmedikçe, son on yılda yedi yıl denetim çalışması yürüttüğü işletmelere ilişkin denetimlerde görev alamazlar.

Denetim ekibine ilişkin BDY’de düzenlenen söz konusu rotasyon süresi, yanında çalışılan denetim kuruluşuna/denetim üstlenen bağımsız denetçiye değil, denetlenen işletmeye bağlıdır. Bu nedenle denetim ekibi rotasyon süresinin hesabında, denetçinin aynı denetlenen işletmede geçirdiği süreler topluca dikkate alınır. (BDY m.26/2)

BDY’nin 26/1-ç maddesinde “son on yılda yedi yıl” olarak düzenlenen denetim ekibi rotasyon süresi, denetim çalışmalarında fiilen yer almayan yedek denetim ekibi üyeleri için uygulanmamaktadır. Diğer bir ifade ile denetimin hiçbir aşamasına fiilen katılmamış olması şartıyla, sözleşmelerin yedek denetim ekibinde yer alan denetçilerin bu şekilde görevlendirildiği sözleşmeler “son on yılda yedi yıl”ın hesabında dikkate alınmamaktadır. Ancak burada dikkat edilmesi gereken bir husus, denetim çalışmalarında fiilen yer alarak “son on yılda yedi yıl” süresini doldurup rotasyona tabi olan denetçinin, yedek denetim ekibinde yer alınmasının rotasyon süresinden sayılmadığı gerekçesiyle, sözleşmelerin yedek denetim ekiplerine yazılamayacağıdır.

B.4.5. Faal/Gayri Faal Durumu: Bilindiği üzere, bağımsız denetçi siciline kayıtlı olmayanlar ile sicilde gayri faal olarak gösterilenler denetim faaliyetinde bulunamazlar. (BDY m.17/4) Bu nedenle sözleşmenin asıl/yedek denetim ekiplerinde yer alacak denetçinin/sorumlu denetçinin sürekli eğitim yükümlülüğünün yerine getirilmemesi, faaliyet izninin askıya alınması gibi nedenlerle gayri faal durumda olmaması gerekmektedir.

B.4.6. Denetim Kadrosunda Yer Alma: Denetim kuruluşları ve denetim üstlenen bağımsız denetçiler denetim faaliyetlerini denetim kadroları vasıtasıyla yürütmektedir. Bu kapsamda, sadece ortak/yönetici pozisyonunda yer alan, denetim kuruluşunun/denetim üstlenen bağımsız denetçinin Kurumumuzca ilan edilen denetim kadrolarında yer almayan kişilerin sözleşmenin asıl/yedek denetim ekibinde yer almaması gerekmektedir.

B.4.7. Sorumlu Denetçi Sayısı: Bilindiği üzere Kurumumuzca ilan edilen denetim kadrolarında 2’den fazla sorumlu denetçinin yer aldığı denetim kuruluşları ve denetim üstlenen bağımsız denetçiler olabilmektedir. Bu noktada, sözleşmelerin düzenlenmesinde dikkat edilmesi gereken husus, düzenlenecek sözleşmelerin asıl/yedek denetim ekiplerinde, sadece raporu imzalayacak sorumlu denetçinin ve yedeğinin bu unvanla yer alması gerektiğidir.

Bu konuda denetim üstlenen bağımsız denetçiler tarafından düzenlenen denetim sözleşmeleri açısından dikkat edilmesi gereken bir husus daha bulunmaktadır. Şöyle ki, denetim üstlenen bağımsız denetçi üstlendiği denetimlerin sorumlu denetçisidir. (BDY m.27/6) Bu nedenle, denetim üstlenen bağımsız denetçiler tarafından üstlenilen denetimlerde raporu imzalayacak kişi, denetim üstlenen bağımsız denetçinin kendisidir. Bu kapsamda, denetim üstlenen bağımsız denetçiler tarafından düzenlenen sözleşmelerin asıl denetim ekibine sorumlu denetçi olarak, denetim üstlenen bağımsız denetçinin kendisinin yazılması gerekmektedir.

B.5.Denetim Dönemi

Bilindiği üzere, TTK’nın 397/4’üncü maddesi uyarınca zorunlu olarak denetime tabi olan şirketlere ilişkin yapılacak denetimlerde denetçinin, her faaliyet dönemi ve her hâlde görevini yerine getireceği faaliyet dönemi bitmeden seçilmesi gerekmekte olup (TTK m. 399/1) denetim sözleşmesinin de denetim kuruluşu veya denetim üstlenen bağımsız denetçinin seçildiği hesap dönemi için imzalanması gerekmektedir. (BDY m.29/3)

Burada dikkat edilmesi gereken husus, denetlenecek her hesap dönemi için ayrı denetim sözleşmesinin düzenlenmesi gerektiğidir. Diğer bir ifadeyle, örneğin şirketin cari yıl denetiminin yanında geçmiş hesap dönemlerinin de denetimi için denetçi olarak görevlendirilme yapılması durumunda, söz konusu görevlendirme uyarınca tek bir denetim sözleşmesi değil, denetimi yapılacak her hesap dönemi için ayrı ayrı denetim sözleşmesinin düzenlenmesi gerekmektedir.

B.6. Denetimin Başlangıç ve Bitiş Tarihleri ile Raporun Teslim Tarihi

Bilindiği üzere, denetim raporunun verilmesinden sonraki yükümlülüklere ilişkin hükümler saklı kalmak üzere, denetim süreci her bir hesap dönemi için denetim sonuçlarının raporlanmasıyla sona ermektedir. (BDY m. 19/3) Bu kapsamda, denetim sözleşmelerinde denetimin başlangıç ve bitiş tarihi ile denetim raporunun şirkete teslim tarihinin açık bir şekilde belirtilmesi gerekmektedir.

! B.7. Sözleşmelerde Bulunmaması Gereken Hususlar

BDY’nin 29’uncu maddesinde, bir denetim sözleşmesinde bulunması gereken asgari unsurlarla birlikte, denetim sözleşmelerinde yer almaması gereken hususlar da düzenlenmiştir. Bu kapsamda, denetim sözleşmelerinde denetim hizmeti dışında başka hizmetlerin de verileceğine yönelik ifadelerin yer almaması ve denetim ücretinin ödenmesinin denetim hizmeti dışında başka bir şarta bağlanmaması gerekmektedir. (BDY m.29/2)

Kaynak: KGK