Mehmet Özdoğru

Deprem Nedeniyle Kurumlar Vergisi Mükelleflerine Getirilen Ek Vergi

7440 sayılı “Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun” 12 Mart 2023 tarihli Resmi Gazete’de yayımlanarak yürürlüğe girmiş olup, anılan kanunla depremin oluşturduğu etkilerin giderilmesini temin etmek amacıyla, kurumlar vergisi mükellefleri (Kurumlar vergisi beyannamesi veren dar mükellef kurumlar da ek vergi mükellefleri kapsamındadır) için tek seferlik ek vergi alınmasına hükmedilmiştir. Anılan hükme ilişkin düzenleme ve açıklamaları içeren 3 Nolu Tebliğ de 15 Nisan 2023 tarihli Resmi Gazete’de yayımlanmıştır.

Anılan yasanın 10. maddesinin 27 nolu fıkrasında yer alan düzenlemede yer alan ek vergi son haliyle şöyledir:

Kurumlar vergisi mükellefleri tarafından, 2022 yılına ilişkin kurumlar vergisi beyannamesinde gösterilmek suretiyle,

- Kurumlar Vergisi Kanunu ile diğer kanunlarda yer alan düzenlemeler uyarınca, kurum kazancından indirim konusu yapılan istisna ve indirim tutarları ile

- indirimli kurumlar vergisine tabi matrahları üzerinden,

dönem kazancı ile ilişkilendirilmeksizin %10 oranında,

- 5520 sayılı Kanun’un 5’inci maddesinin birinci fıkrasının (a) bendinde düzenlenen istisna ile

- Yurtdışından elde edilen ve en az %15 oranında vergi yükü taşıdığı tevsik edilen istisna kazançlar üzerinden ise %5 oranında

ek vergi hesaplanacaktır. Bu verginin ilk taksiti kurumlar vergisinin ödeme süresi içinde (Nisan ayında), ikinci taksiti bu süreyi takip eden dördüncü ayda (Ağustos ayında) ödenecektir.

Bu vergi gider kaydedilemeyecek ve indirilemeyecek, hiçbir vergiden mahsup edilemeyecektir.

- Kurumlar Vergisi Kanunu’nun 5’inci maddesinin birinci fıkrasının d, i, j ve k bendleri ile geçici 14. maddesi kapsamındaki istisnalar ile

- Gelir Vergisi Kanunu’nun geçici 61’inci maddesi kapsamında tevkifata tabi yatırım indirimi istisnası ile

- Gelir Vergisi Kanun’un 10’uncu maddesinin birinci fıkrasının b, c, ç, d, e, f, g ve h bentleri kapsamındaki indirimler ile

- ilgili kanunları uyarınca kurum kazancından indirilebilen bağış ve yardımlar

üzerinden bu vergi hesaplanmayacaktır. Keza, 1 sayılı Cumhurbaşkanlığı Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesi’nin 407’nci maddesi kapsamında tanımlanan mikro ve küçük işletmelerin teknoloji geliştirme bölgeleri ile Ar-ge ve tasarım merkezlerinden elde ettikleri istisnaya ve indirime konu kazançları üzerinden bu vergi hesaplanmayacaktır. (Mikro işletme: On kişiden az yıllık çalışan istihdam eden ve yıllık net satış hasılatı veya mali bilançosundan herhangi biri beş milyon Türk Lirası’nı aşmayan işletmeler. Küçük işletme: Elli kişiden az yıllık çalışan istihdam eden ve yıllık net satış hasılatı veya mali bilançosundan herhangi biri elli milyon Türk Lirası’nı aşmayan işletmelerdir. Bunların bu durumlarını tevsik edici Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı’ndan aldıkları belgeyi kurumlar vergisi beyannamesinin verildiği ayı izleyen ayın sonuna kadar bağlı bulundukları vergi dairesine vermeleri gerekmektedir.)

Öte yandan, 6/2/2023 tarihi itibariyle Adana, Adıyaman, Diyarbakır, Elazığ, Gaziantep, Hatay, Kahramanmaraş, Kilis, Malatya, Osmaniye ve Şanlıurfa illeri ile Sivas ilinin Gürün ilçesinde kurumlar vergisi mükellefiyeti bulunanlar ek vergiden muaf tutulmuşlardır.

Özel hesap dönemi tayin edilen mükelleflerde bu vergi, 2023 yılı içinde sona eren hesap dönemi için verilmesi gereken beyannamelerde gösterilmek suretiyle uygulanacaktır.

Anılan bu vergi kurumlar vergisi mükellefleri için öngörülmüş olup, gelir vergisi mükelleflerine uygulanmayacaktır.

Ek verginin hangi tür istisna ve indirimlerde hangi oranda hesaplanacağının gösterildiği Listeler yazımız ekinde sunulmuştur.

Öte yandan, 2022 hesap dönemine ilişkin verilen kurumlar vergisi beyannamesinin “Diğer indirimler” veya “Diğer indirimler ve istisnalar” satırlarında gösterilmekle birlikte, mahiyet itibarıyla indirim veya istisna kapsamında olmayıp, daha çok vergi matrahının doğru hesaplanması amacıyla beyannamenin bu satırlarına yazılan (Türkiye Muhasebe Standartları/Türkiye Finansal Raporlama Standartları ile Vergi Usul Kanunu hükümleri arasındaki değerleme farkları, örtülü sermaye kabul edilen borçlanmalarda borç alan kurum nezdinde Türk Lirası’nın değer kazanması sonucu oluşan kur farkı gelirleri, kıdem tazminatı karşılığı iptali, vergi borçlarına mahsup edilen ve gelir olarak dikkate alınan 193 sayılı Kanunun mükerrer 121’inci maddesi kapsamındaki indirim hakkı gibi) tutarlar üzerinden ek vergi hesaplanmayacaktır.

Çifte vergilendirmeyi önleme anlaşmaları kapsamında, vergilendirme hakkının ilgili ülkede bulunması nedeniyle Türkiye’nin vergi alma hakkı olmadığı veya söz konusu kazançların Türkiye’de istisna edilmesi gerektiği durumlarda, elde edilen ve kurum kazancına dâhil edilerek beyannamenin “Diğer indirimler” ile “Diğer indirimler ve istisnalar” satırlarında matrahtan indirim konusu yapılan tutarlar ek verginin konusuna girmeyecektir. Ayrıca, yürürlükte bulunan ikili veya çok taraflı diğer uluslararası anlaşmalar uyarınca, kurumlar vergisinden istisna edilen kazançlar da ek vergi kapsamında değildir.

2022 yılına ilişkin verilen kurumlar vergisi beyannamesinde ticari zararı bulunanlar, istisnalar nedeniyle cari yıl zararı oluşanlar veya kurumlar vergisine tabi matrahları bulunmayan mükellefler de bu dönemde faydalandıkları indirim ve istisna tutarları üzerinden ek vergi hesaplayacaklardır.

2022 yılına ilişkin verilen kurumlar vergisi beyannamesinde indirim konusu yapılan geçmiş yıl zararları üzerinden ise ek vergi hesaplanmayacaktır.

Konuyla ilgili tebliğde; Kurumlar Vergisi Kanunu ile diğer kanunlarda yer alan düzenlemeler uyarınca, hak kazanılan istisna ve indirimlerin beyannamede gösterilmesinin esas olduğu, beyannamede gösterilmeyen veya beyannamede gösterilmekle birlikte indirimler/istisnalar satırlarında yer verilmeyen indirim ve istisnalar nedeniyle eksik tahakkuk eden ek verginin, vergi ziyaı cezası ve gecikme faizi ile birlikte tahsil olunacağı açıklanmıştır.

Öte yandan, 2022 hesap dönemine ilişkin olarak kurumlar vergisi yönünden matrah artırımında bulunulması, ek vergi bakımından bu döneme ilişkin inceleme ve tarhiyat yapılmasına engel teşkil etmeyecektir.

Yukarıda yer verilen düzenlemeler uyarınca alınması öngörülen ek vergi farklı açılardan eleştiriye açık olup, mali güce göre ödeme, eşitlik ve öngörülebilirlik ilkeleri, geriye yürümezlik gibi açılardan Anayasaya aykırılığı ileri sürülebilir. Keza, önceki aşamada üzerinden kurumlar vergisi ödenmiş olan ve bu nedenle temettü elde eden ve iştirak kazancı istisnasından yararlanılan kurumda ek vergiye tabi tutulmaması gerektiği, emisyon primlerinin esas itibariyle vergiye tabi bir gelir değil, ortak tarafından işletmeye ilave edilmiş bir kıymet olduğu ve bu nedenle gerçekte bir kazanç istisnası olmaması gerektiği gibi gerekçelerle bunların ek vergiye tabi tutulmaması iddia edilebilir. Ancak, bu gibi gerekçelerle dava açılması düşünülürse, dava açılabilmesi için kurumlar vergisi beyannamesinin “ihtirazi kayıtla” verilmesi gerekir. Akif AKARCA / Dr.Mehmet ŞAFAK

Stok Kayıtları Tutmayanlar

Ticaretle uğraşanlar için üzülüyorum. Bir türlü stok hesapları tutmuyor. Hatta bunlardan bir kısmının hesapları tam tasdik kapsamında yeminli mali müşavirler tarafından tasdik edilmesine, bir kısmının stokları da bağımsız denetim kuruluşlarınca yıl sonlarında fiili sayıma tâbi tutulmasına rağmen, stok hesapları bir türlü tutmuyor. Bu nedenle anlayışlı Devletimiz son yıllarda çıkarttığı bütün af, pardon Yapılandırma Kanunlarına bu konuda, muhasebe kayıtlarının fiili stok durumuna göre düzeltilmesi için hükümler koyuyor. Mükelleflerde gidip hemen, stok kayıtlarım yanlıştır, düzeltiyorum diye beyanda bulunuyor, alınmış denetim veya tasdik rapor aleyhine ikrarda bulunuyor. Yaklaşık iki yılda bir stoklar veya kayıtları düzeltiliyor. Böyle garip bir vergi anlayış ve düzenini de vergi hukukumuzun ayrılmaz bir parçası olarak kabul ediyoruz. Diyeceksiniz ki, vergi kanunlarının pek fazla önemi olmayan bir ortamda sana ne oluyor, mükellef memnun, buradan birazda hazineye gelir sağlayan Maliye de memnun. Ancak bu yol, maliyenin otoritesi ve kanun hakimiyeti açısından sürdürülemez bir yol.

Rayiç bedel, o kıymetin değerleme günü itibarıyla normal alım satım bedelidir

Neyse işin vergi hukuku boyutunu bir kenara bırakıp, son yapılandırma kanunu olan 7440 sayılı Kanun’un bu konudaki düzenlemelerine bir bakalım. Bu konuda yine ikili düzenleme var. Bunlardan birincisi, “işletmede mevcut olduğu hâlde kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşların kayda alınması” konulu düzenleme. Bu düzenleme ile gelir ve kurumlar vergisi mükelleflerine, işletmelerinde mevcut olduğu hâlde kayıtlarında yer almayan emtia, makine, teçhizat ve demirbaşları yasal kayıtlarına intikal ettirmek suretiyle, kayıtlarını fiili duruma uygun hale getirme imkânı sağlanıyor. Bu düzenlemeden yararlanmak isteyen mükelleflerin, işletmelerinde mevcut olduğu hâlde kayıtlarında yer almayan emtia, makine, teçhizat ve demirbaşlarını 31 Mayıs 2023 tarihine (bu tarih dâhil) kadar bir özel beyanname ile ve ekinde kapsama dahil ettiklerini içeren bir envanter listesi ile katma değer vergisi yönünden bağlı oldukları vergi dairelerine bildirmeleri gerekiyor. Ekinde envanter listesi olmayan beyannameler ile bu düzenlemeden yararlanmak mümkün değil. Envanter listesinde bu kıymetlerin, bildirim tarihindeki rayiç bedelle değerlenmek suretiyle gösterilmesi gerekiyor. Rayiç bedel, o kıymetin değerleme günü itibarıyla normal alım satım bedelidir. Bildirilen kıymetler yasal kayıt süresi içerisinde kayıtlara intikal ettirilecektir.

Bu düzenlemeye göre bildirilecek emtia; alım satım işletmelerinde satışa hazır malları, imalatçı işletmelerde ise hammadde, malzeme, yarı mamul ve mamul malları ifade etmektedir. Aynı şekilde inşaat işletmelerinin (yıllara sari inşaat ve onarım işi, kat karşılığı veya kendi adlarına inşaat yapıp satanlar) varsa inşa edilen ve emtia niteliğindeki taşınmazları (daire, dükkan vb.) ile üretimde kullandıkları demir, çimento, tuğla gibi ilk madde ve malzemelerini veya yarı mamullerini de bildirmeleri mümkündür.

Teslimleri KDV’den müstesna olanlar yararlanamayacak

Kanunun bu olanağından yararlanmak suretiyle kayıtsız mal bildiren mükelleflerin, ileride bu malları satmaları hâlinde, defterlere kaydedilecek satış bedeli kayıtlı değerinden düşük olamayacaktır. Gerçek satış bedelinin kayda alınan bedelden düşük olması hâlinde, kazancın tespitinde kayıtlı bedel dikkate alınacaktır. Öte yandan bildirime dâhil edilen amortismana tabi iktisadi kıymetler için amortisman da ayrılmayacaktır.

Kanunun bu olanağından yararlanan mükelleflerin kendilerince veya ilgili meslek kuruluşlarınca belirlenecek rayiç bedel üzerinden beyan edilerek kayıtlara intikal ettirilecek makine, teçhizat ve demirbaşlar ile emtianın rayiç bedeli üzerinden tabi oldukları oranın yarısı esas alınmak suretiyle KDV hesaplanarak, yukarıda bahsettiğimiz özel beyanname ile beyanı gerekmektedir. Bu beyannamenin bir örneği 25 Mart 2023 günlü Resmi Gazetede yayınlanmış bulunan 7440 sayılı Kanun’a ilişkin Genel Tebliğ’in 18 ve 19 no’lu ekinde bulunmaktadır. Bu beyannamenin ve eki envanter listesinin en geç 31 Mayıs 2023 tarihine kadar verilmesi gerekmektedir. Afet dolayısıyla mücbir sebep ilan edilen yerlerde ise beyan, en geç mücbir sebep halinin sona erdiği tarihi takip eden üçüncü ayın sonu olan 31 Ekim 2023 tarihine kadar verilebilecektir. Bu şekilde hesaplanan ve tahakkuk eden KDV’nin de beyan süresi içerisinde ödenmesi gerekmektedir.

Beyan edilen emtiaya ait hesaplanarak ödenen KDV, 1 No.lu KDV Beyannamesinde genel esaslar çerçevesinde indirim konusu yapılabilecek ancak iade konusu yapılamayacaktır. Öte yandan, kayıtlarda yer almayan makine, teçhizat ve demirbaşların rayiç bedeli üzerinden hesaplanarak ödenen KDV’nin indirimi ve dolayısıyla iadesi ise mümkün olmayıp, bu tutar, verginin ödendiği yılın gelir veya kurumlar vergisi matrahlarının belirlenmesinde gider olarak dikkate alınabilecektir.

Bu düzenleme uyarınca kayıtların düzeltilmesi, yarı oranda da olsa KDV ödeme koşuluna bağlandığından, teslimleri KDV’den müstesna olan emtia, makine, teçhizat ve demirbaşlarla ilgili olarak bu uygulamadan yararlanılması mümkün değildir.

Bu düzenlemeden ÖTV’nin konusuna giren mallar için de yararlanmak mümkün. ÖTV’nin konusuna giren malları bu madde kapsamında beyan eden ve alış belgelerini ibraz edemeyen mükelleflerin, bu malların beyan tarihindeki miktarı ve emsal bedeli üzerinden geçerli olan ÖTV’yi 31 Mayıs 2023 tarihine (bu tarih dâhil) kadar ayrı bir beyanname ile beyan ederek aynı süre içinde ödemeleri hâlinde, kayıtlarına bunları da alabileceklerdir. Bu şekilde beyan edilen ÖTV’nin, KDV matrahını oluşturan bedelin rayiç bedel olması ve rayiç bedelin ÖTV’yi de içermesi sebebiyle, KDV matrahına ayrıca dâhil edilmesi söz konusu değildir.

Stok kayıtlarının tutmaması, genelde iki şekilde söz konusu olabilmektedir. Bunlardan birincisi, “emtia, makine, teçhizat ve demirbaşların işletmede mevcut olduğu hâlde kayıtlarda yer almaması” hâlidir. Bunlar genelde kayıt dışı alındığından kayıtlarda olmayanlardır. Son yapılandırma kanunu olan 7440 sayılı Kanun’da bu durumu düzeltmek, kayıt dışı kalmış bulunan emtia, makine, teçhizat ve demirbaşları kayda almak için yapılması gerekenleri geçen yazımda irdelemiştim.

Bu yazımda da ikinci hâli, bir başka deyişle “kayıtlarda yer aldığı hâlde işletmede mevcut olmayan emtia, makine, teçhizat ve demirbaşlar”ın kayıtlardan düşülmesini, bir başka ifadeyle de kayıt dışı satılmış veya işletmeden usul dışında çekilmiş emtia, makine, teçhizat ve demirbaşların kayıtlardan çıkartılması yöntemini aktarmaya çalışacağım. 7440 sayılı Kanun ile gelir ve kurumlar vergisi mükelleflerine, kayıtlarında yer aldığı hâlde işletmelerinde mevcut olmayan emtia, makine, teçhizat ve demirbaşlarını 31 Mayıs 2023 tarihine (bu tarih dâhil) (afet sebebiyle mücbir sebep ilan edilmiş bulunan yerlerde ise 31 Ekim 2023) kadar fatura düzenlemek ve her türlü vergisel yükümlülüklerini yerine getirmek suretiyle kayıt ve beyanlarına intikal ettirmeleri ve böylece kayıtlarını fiili duruma uygun hale getirmeleri olanağı sağlanmıştır.

Bu düzenleme kapsamında düzenlenecek faturalarda alıcıya ilişkin bilgiler yerine, “Muhtelif Alıcılar (7440 sayılı Kanun’un 6/2 maddesi çerçevesinde düzenlenmiştir)” ibaresi yazılacaktır. Bu faturada yer alacak bedel, emtialar bakımından aynı nev’iden emtialara ilişkin cari yıl kayıtlarına göre tespit edilen gayrisafi kâr oranı, makine, teçhizat ve demirbaşlar bakımından ise mükelleflerin kendilerince veya bağlı oldukları meslek kuruluşunca tespit edilecek rayiç bedeller dikkate alınacaktır.

Bu şekilde faturalanan ve yasal defterlere kaydedilen emtia, makine, teçhizat ve demirbaşlar ile ilgili işlemler, normal satış işlemlerinden bir farklılık arz etmemektedir. Satış hasılatı yıllık gelir veya kurumlar vergisi matrahının hesaplanmasında dikkate alınacaktır.

Bu kapsamda ödenmesi gereken katma değer vergisi, ilk taksiti beyanname verme süresi içinde, izleyen taksitler beyanname verme süresini takip eden birinci ve ikinci ayda olmak üzere üç eşit taksitte ödenebilir. Kayıtlarda yer aldığı hâlde işletmede mevcut olmayan emtia, makine, teçhizat ve demirbaş üzerinden hesaplanan KDV’nin beyan edildiği dönemde, ödenecek KDV’nin bu kapsamda belirtilen emtia, makine, teçhizat ve demirbaş üzerinden hesaplanan KDV’yi aşması hâlinde, emtia, makine, teçhizat ve demirbaş üzerinden hesaplanan KDV’ye isabet eden kısım üç eşit taksitte ödenebilecek, emtia, makine, teçhizat ve demirbaş üzerinden hesaplanan KDV’yi aşan ödenecek KDV tutarı ise ilgili dönem KDV beyannamesinin ödeme süresi içinde ödenecektir. Emtia, makine, teçhizat ve demirbaş üzerinden hesaplanan KDV tutarından daha düşük tutarda ödenecek KDV çıkması hâlinde ise ödenecek KDV tutarı üç eşit taksitte ödenebilecektir. Ancak talep edilmesi hâlinde, taksitlendirilebilecek tutarın defaten ödenebilmesi de mümkündür.

Buna göre, kayıtlarda yer aldığı hâlde işletmede mevcut olmayan emtia, makine, teçhizat ve demirbaşa ilişkin faturada ilgili kıymetin tabi olduğu oranda KDV hesaplanacak ve bu KDV ilgili dönem 1 No.lu KDV Beyannamesinin “Matrah” kulakçığının, “7440 Sayılı Kanun’un (6/2-a) Maddesi Kapsamındaki Bildirim” tablosuna kayıt yapılarak beyan edilecektir. Söz konusu beyannamede ödenecek KDV çıkması hâlinde kayıtlarda yer aldığı hâlde işletmede mevcut olmayan emtia, makine, teçhizat ve demirbaşa ilişkin hesaplanan KDV tutarı, “Ödenmesi Gereken Katma Değer Vergisi” tutarından düşülecektir. Bu hesaplama sonucu “Bu Dönemde Ödenmesi Gereken KDV” satırında yer alan tutar, 1 No.lu KDV Beyannamesi’nin ödeme süresi içinde ödenecektir.

Kayıtlarda yer aldığı hâlde işletmede mevcut olmayan emtia, makine, teçhizat ve demirbaşa ilişkin beyanda bulunanların 1 No.lu KDV Beyannamesinde “Ödenmesi Gereken Katma Değer Vergisi” satırında bir tutarın bulunması hâlinde, 7440 sayılı Kanun’a ilişkin tebliğin ekinde yer alan ek (Ek:21) beyannamenin verilmesi zorunludur. Taksitlendirme imkânından yararlanmayı tercih etmeyenlerin, ilgili dönem beyannamesinin “Ödenmesi Gereken Katma Değer Vergisi” satırında yer alan tutarın tamamını defaten ödemeleri hâlinde, ek beyanname verilmesine gerek yoktur.

Ek beyannamede (Ek:21) daha önce 1 No.lu KDV Beyannamesi’ndeki “Ödenmesi Gereken Katma Değer Vergisi” tutarından, “Bu Dönemde Ödenmesi Gereken KDV” satırında yer alan tutar düşülecek ve kalan tutar taksitlendirilecektir. “Bu Dönemde Ödenmesi Gereken KDV” satırında yer alan tutarın “0” olması hâlinde 1 No.lu KDV Beyannamesi’ndeki “Ödenmesi Gereken Katma Değer Vergisi” tutarı taksitlendirilecektir.

Taksitlendirilecek tutarın ilk taksiti ek beyannamenin verilme süresi içinde, izleyen taksitler beyanname verme süresini takip eden birinci ve ikinci ayda olmak üzere üç eşit taksitte ödenecektir.

Bu düzenlemeler kapsamında düzenlenen faturalar, Bs formu vermek zorunda olan mükelleflerce, Bs formu ile formun “Soyadı/Adı Unvanı” bölümüne “Muhtelif Alıcılar (7440 sayılı Kanun Madde 6/2)”, “Vergi Kimlik Numarası” bölümüne (4444 444 444) yazılmak suretiyle bildirilmek durumundadır. Bumin DOĞRUSÖZ

https://www.ekonomim.com/kose-yazisi/stok-kayitlari-tutmayanlar/691542

Teknoloji Geliştirme Bölgeleri ile Ar-Ge veya Tasarım Merkezlerinde Çalışan Personelin Gelir Vergisi Stopajı Teşvikine Konu Edilmek Üzere Söz Konusu Bölge ve Merkezler Dışında Geçirebilecekleri Süreler Hakkında Karar (Karar Sayısı: 7103) Resmi Gazete

20 Nisan 2023 Tarihli Resmi Gazete

Sayı: 32169

Cumhurbaşkanı Kararı

Karar Sayısı: 7103

Teknoloji geliştirme bölgeleri ile Ar-Ge veya tasarım merkezlerinde çalışan personelin gelir vergisi stopajı teşvikine konu edilmek üzere söz konusu bölge ve merkezler dışında geçirebilecekleri süreler hakkındaki ekli Kararın yürürlüğe konulmasına, 4691 sayılı Kanunun geçici 2 nci maddesinin üçüncü fıkrası ile 5746 sayılı Kanunun 3 üncü maddesinin ikinci fıkrası gereğince karar verilmiştir.

19 Nisan 2023

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

19/4/2023 TARİHLİ VE 7103 SAYILI CUMHURBAŞKANI KARARININ EKİ KARAR

MADDE 1– (1) 26/6/2001 tarihli ve 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanununun geçici 2 nci maddesinin üçüncü fıkrası ile 28/2/2008 tarihli ve 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanunun 3 üncü maddesinin ikinci fıkrasında yer alan gelir vergisi stopajı teşviki kapsamında, teknoloji geliştirme bölgeleri ile Ar-Ge veya tasarım merkezlerinde çalışan personelin toplam sayısına veya teşvike konu edilen toplam çalışma sürelerine uygulanmak üzere söz konusu bölge ve merkezler dışında geçirilen süreler bakımından belirlenmiş olan oran, mahiyeti Bakanlıkça belirlenecek bilişim personeline 1/4/2023-31/12/2023 tarihleri arasında (bu tarihler dâhil) yüzde yüz, bunlar dışındaki personele ise 31/12/2023 tarihine kadar (bu tarih dâhil) yüzde yetmiş beş olarak uygulanır.

MADDE 2– (1) 20/7/2022 tarihli ve 5806 sayılı Cumhurbaşkanı Kararı yürürlükten kaldırılmıştır.

MADDE 3– (1) Bu Karar 1/4/2023 tarihinden geçerli olmak üzere yayımı tarihinde yürürlüğe girer.

MADDE 4- (1) Bu Karar hükümlerini Cumhurbaşkanı yürütür.

Belirli Süreli İş Sözleşmesinin Süresinden Önce Sona Erdirilmesi (Yargıtay Kararı)

T.C

YARGITAY

9. HUKUK DAİRESİ

Esas No: 2022/11070

Karar No: 2022/14531

Tarihi: 08.11.2022

» Belirli Süreli İş Sözleşmesinin Süresinden Önce Sona Erdirilmesi

» Belirli Süreli İş Sözleşmesi Haklı Neden Olmadan Süresinden Önce Sona Erdirilemeyeceği

» Geçerli Nedenle Belirli Süreli İş Sözleşmesinin Süresinden Önce Sona Erdirilmesi Halinde Bakiye Süre Ücreti İsteneceği

DAVA: Taraflar arasında görülen dava sonucunda verilen kararın, süresi içinde duruşmalı olarak temyizen incelenmesinin davalı vekilince istenilmesi üzerine dosya incelenerek işin duruşmaya tâbi olduğu anlaşılmış ve duruşma için 08.11.2022 Salı günü tayin edilerek taraflara çağrı kağıdı gönderilmişti. Duruşma günü davalı vekili Avukat Şükrü …………….. ile karşı taraf vekili Avukat Ragıp ………………… geldiler. Duruşmaya başlanarak hazır bulunan avukatların sözlü açıklamaları dinlendikten sonra duruşmaya son verilerek Tetkik Hâkimi tarafından düzenlenen rapor sunuldu, dosya incelendi, gereği konuşulup düşünüldü:

YARGITAY KARARI

Davacı İsteminin Özeti

Davacı vekili; davalı işverenle 20.05.2015 tarihinde yurt dışı iş sözleşmesi ile saat ücreti 4,75 USD’den 20.05.2015-21.11.2015 tarihleri arasında geçerli olmak üzere anlaştığını, 20.05.2005 tarihinde yurt dışına çıkış yaparak işverenin Rusya adresindeki işyeri şantiyesinde çalışmaya başladığını, konteyner koğuşlarda kaldığını, hafta tatilinde şehir dışına çıkıp gezmek ve ihtiyaçlarını karşılamak için işveren tarafından avans olmak kaydı ile ruble olarak nakit verildiğini, avansı harcamadığını ve bavulunda biriktirdiğini ancak biriktirmiş olduğu parayı bavuluna baktığında bulamadığını, şikâyette bulunduğunu, polislerin şantiyeye gelerek incelemede bulunduğunu, polislerin gitmesi üzerine şantiye müdürü tarafından çağrıldığını, şantiye müdürünün niçin polise şikâyette bulunduğunu ve polislerin gelmesine neden olduğunu sorduğunu, kendisin de daha önce formene söylediğini, polise gitmemesi hususunda birşey demediğini beyan ettiğini, Şirket yetkililerinin kendisini azarlayıp odadan çıkmasını söylediklerini, bu olaydan iki gün sonra Türkiye’ye dönmesini istediklerini, Türkiye’ye döndüğünde ise beklemesini yurt dışındaki şantiyeye gönderileceğini söyleyip bir süre oyaladıklarını, daha sonra dolaylı yollardan iş sözleşmesinin feshedildiğini şifahi olarak öğrendiğini bildirerek fazlaya ilişkin haklar saklı kalmak kaydıyla 20,00 USD aylık ücret, 20,00 USD ihbar tazminatının davalıdan tahsiline karar verilmesini talep etmiştir.

Davalı Cevabının Özeti

Davalı vekili; davacının 20.05.2015-29.07.2015 tarihleri arasında çalıştığını, en son saat ücretinin 4,75 USD, aylık ücretinin 1.068,75 USD olduğunu, iş sözleşmesinin belirli süreli iş sözleşmesi niteliğinde olduğunu ve 20.05.2015-21.11.2015 tarihleri arasında olduğunu, bu süre içerisinde iş sözleşmesinin feshedilmesi hâlinde ihbar tazminatının doğmayacağını, davacının tüm ücretlerinin bankaya yatırıldığını bildirerek davanın öncelikle zamanaşımı nedeniyle usulden reddini, iş sözleşmesi haklı olarak feshedildiğinden esastan reddini istemiştir.

Mahkeme Kararının Özeti

Mahkemece yapılan yargılama neticesinde davanın reddine karar verilmiştir.

Bozma ve Bozmadan Sonraki Yargılama Süreci

Kararın davacı vekilince temyizi üzerine Yargıtay 9. Hukuk Dairesinin 16.09.2020 tarihli ve2016/22173 Esas, 2020/8016 Karar sayılı ilâmıyla;

“… Somut olayda davacı ile davalı şirket arasında düzenlenen 20/05/2015 tarihli yurt dışı hizmet akdine göre davacının davalı işverenin Rusya Volvograd Derin Dönüşüm Projesinde saat ücreti olarak 4.75 USD ücret karşılığı 4. Maddesinde yazılı şekilde Elektrik Mekanik Ustası olarak çalışacağının kararlaştırıldığı, sözleşme süresi olarak 20/05/2015-21/11/2015 tarihlerinin belirlendiği, davacının iş sözleşmesinin bu süre içerisinde 29/07/2015 tarihinde feshedildiği, davacı ve vekili ihbar taminatı talebinden feragat ettiklerinden feshin haklı sebebinin bulunup bulunmadığı yönünden mahkemece araştırma yapılmasına gerek görülmediği, davacı vekilinin belirli süreli sözleşmenin süresi sona ermeden feshedilmesi nedeniyle süre sonuna kadar olan aylık ücreti talep ettiklerini bildirmesi karşısında taraflar arasındaki hizmet sözleşmesinin niteliği yönünden mahkemece re’sen yapılan incelemeye göre; “4857 sayılı İş Kanununun 11. maddesi, belirli süreli işlerde veya belli bir işin tamamlanması veya belirli bir olgunun ortaya çıkması gibi objektif koşullara bağlı olarak işveren ile işçi arasında yazılı şekilde yapılan iş sözleşmesini belirli süreli iş sözleşmesi saymıştır. Belirli süreli iş sözleşmesi, esaslı bir neden olmadıkça, birden fazla üst üste (zincirleme) yapılamaz. Aksi halde iş sözleşmesi başlangıçtan itibaren belirsiz süreli kabul edilir. Esaslı nedene dayalı zincirleme iş sözleşmeleri, belirli süreli olma özelliğini korurlar. Belirli süreli iş sözleşmeleri, belirsiz süreli iş sözleşmelerine göre işçinin haklarını kısıtladığı için 1475 Sayılı iş kanununda yaşanan aksaklıkları gidermek amacıyla yürürlüğe giren 4857 sayılı Yasanın 11. ve devamı maddelerinde belirli süreli iş sözleşmesi ayrıntılı olarak düzenlenmiştir. İş akdinin belirli süreli mi, belirsiz süreli mi olduğu konusunda tereddüt edilmesi halinde sözleşmenin belirsiz süreli kabul edilmesi gerekir. İş ilişkilerinde asıl olanın belirsiz süreli iş sözleşmesi olup belirli süreli sözleşmenin varlığını ileri süren taraf bunu ispat ile yükümlüdür. Her ne kadar davacı ile imzalanan yurt dışı iş sözleşmesinde sözleşme süresinin başlangıç ve bitiş tarihleri belirlenmiş ise de; davacının yapacağı işin Elektrik Mekanik Ustalığı olduğu, işçinin kabul etmesi halinde ücreti düşürülmemek şartıyla işveren tarafından aynı ülke sınırları içerisinde diğer şantiye ve işyerinde çalıştırılabileceğinin düzenlendiği buna göre davacının yapacağı iş ve çalışma yerinin genel olarak kararlaştırıldığı, iş sözleşmesinde İş Kanununun 11.maddesinde düzenlenen belirli süreli iş sözleşmesi yapmayı gerektiren objektif / esaslı neden bulunmadığı, sözleşmede yalnızca başlangıç ve bitiş tarihlerinin yazılmasının sözleşmeyi belirli süreli sözleşme haline getirmeyeceği, bu nedenle davacı ile yapılan sözleşme belirsiz süreli iş sözleşmesi sayılacağından süre sona ermeden yapılan fesih nedeniyle süre sonuna kadar aylık ücretin ödenmesini talep edemeyeceği” gerekçesiyle bakiye süre ücreti talebinin reddine, ihbar tazminatının da feragat nedeniyle reddine karar verilmiş ise de, somut olayda iki tarafın da sözleşmenin belirli süreli olduğu konusunda iradeleri birleşmiştir. İş Kanunun 11. maddesi belirli süreli objektif koşullara bağlayan normun kuruluş amacı da işçiyi korumaktır. Dava konusu olayda objektif nedenler olmasa bile taraflar arasında belirli süreli iş sözleşmesi yapılmış olup davalı işveren dahi sözleşmenin belirsiz süreli olduğunu savunmadığına göre mahkemece re’sen sözleşme koşullarının değerlendirilmesi ve amacı dışına çıkılarak bakiye süre ücretinin reddi hatalı olup bozmayı gerektirmiştir.” Gerekçesiyle kararın bozulmasına karar verilmiştir.

Mahkemece bozmaya uyularak yeniden yapılan yargılamada davanın kısmen kabulüne karar verilmiştir.

Temyiz Başvurusu

Karar davalı vekili tarafından temyiz edilmiştir.

Gerekçe

1.Bakiye süre ücreti tutarında tazminatın istenebilmesi için, iş sözleşmesinin haklı bir sebep bulunmaksızın işverence feshedilmiş olması gerekir. İşveren feshinin 4857 sayılıİş Kanun’un (4857 sayılı Kanun) 25 inci maddesinde yazılı sağlık sebeplerine, ahlâk ve iyiniyet kuralları ile benzerlerine uymayan hâllere veya zorlayıcı sebeplere dayanması hâlinde, sözleşmenin kalan süresine ait ücretler yönünden işçinin talep hakkı doğmaz.

15.03.2003 tarihinden itibaren geçerli olmak üzere 15.03.2002 tarihinde yürürlüğe giren 4773 sayılı Kanun ile geçerli fesih kavramı iş hukukunda yerini almıştır. Her ne kadar geçerli fesih gerek yukarıda değinilen Kanun ve gerekse 4857 sayılı Kanun’da belirsiz süreli iş sözleşmeleri için öngörülmüş olsa da belirli süreli iş sözleşmesi bakımından da tartışılmasında yarar bulunmaktadır. Geçerli sebep; ister işletmenin, işyerinin veya işin gereklerinden kaynaklansın, isterse işçinin yeterliliği ve davranışlarına dayansın, belirli süreli iş sözleşmesinin süresinden önce işverence feshi için gerekçe oluşturmamalıdır. Gerçekten, belirli süreli iş sözleşmesi düzenleyerek taraflar fesih iradelerini sürenin sonuna kadar askıya almış sayılmalıdır. Bu itibarla geçerli sebeplerin varlığına rağmen belirli süreli iş sözleşmesi ile çalışan işçinin iş sözleşmesi süresinden önce haklı bir sebep olmaksızın feshedildiğinde kalan süreye ait ücretinin ödenmesi gerekir.

Somut olayda, Dairemizin iş sözleşmesinin belirli süreli kabul edilmesi gerektiği gerekçesi ile bozma kararı sonrasında Mahkemece bilirkişi raporuna göre davacının bakiye ücret alacağının asıl dava yönünden talep gibi 20,00 USD olduğu, %30 indirim ile 14,00 USD olduğu, birleşen dava yönünden 4.741,38 USD olduğu ve bu tutardan %30 indirim ile net 3.318,96 USD olduğu kabul edilerek bakiye ücret alacağı hüküm altına alınmıştır. Davalı taraf iş sözleşmesinin davacının oda arkadaşlarına ve diğer çalışanlara sataşması, tutarsız davranışları ile iş disiplinini bozması nedeniyle haklı nedenle feshedildiğini savunmuştur. Mahkemece davacının iş sözleşmesinin feshinin haklı nedene dayanıp dayanmadığı değerlendirilmeden ve gerekçede bu hususta açıklama yapılmadan karar verilmesi hatalıdır.

2. Kabule göre Mahkemece hükme esas alınan bilirkişi raporunda bordrolarda görünen ücretin net ya da brüt olması kabulüne göre seçenekli olarak bakiye ücret alacağı hesaplanmış olup Mahkeme gerekçesinde birleşen dava yönünden davacının hak kazandığı belirtilen tutarın bilirkişi raporunda hesaplanan tutarlardan farklı bir tutar olduğu, bu tutarın neye göre belirlendiğinin gerekçelendirilmediği, bu nedenle davacının ücret miktarının hangi tutar olarak kabul edildiği de belirlenemediğinden Mahkemece birleşen dava bakımından kabul edilen bakiye ücret alacağı bu nedenle denetime elverişli değildir.

3. Kabule göre yabancı para borcuna hangi faizin uygulanacağı 3095 sayılı Kanuni Faiz ve Temerrüt Faizine İlişkin Kanun’un (3095 sayılı Kanun) 4 üncü maddesinin (a) bendinde düzenlenmiş olup, burada “Sözleşmede daha yüksek akdi veya gecikme faizi kararlaştırılmadığı hallerde, yabancı para borcunun faizinde Devlet Bankalarının o yabancı para ile açılmış bir yıl vadeli mevduat hesabına ödediği en yüksek faiz oranı uygulanır.” kuralına yer verilmiştir.

Somut olayda, uyuşmazlık konusu alacakların yabancı parayla tahsili talep edildiğinden söz konusu alacaklara 3095 sayılı Kanun‘un 4 üncü maddesinin (a) bendi uyarınca, “Devlet bankalarınca USD üzerinden açılmış bir yıllık vadeli mevduata uygulanan en yüksek faize” hükmedilmesi gerekirken en yüksek banka mevduat faizi ile birlikte hüküm altına alınması da isabetsiz olmuştur.

Sonuç

Temyiz olunan kararın yukarıda açıklanan sebeplerden BOZULMASINA, davalı yararına takdir edilen 8.400,00 TL duruşma vekâlet ücretinin karşı tarafa yükletilmesine, peşin alınan temyiz harcının istek hâlinde ilgiliye iadesine, 08.11.2022 tarihinde oy birliğiyle karar verildi.

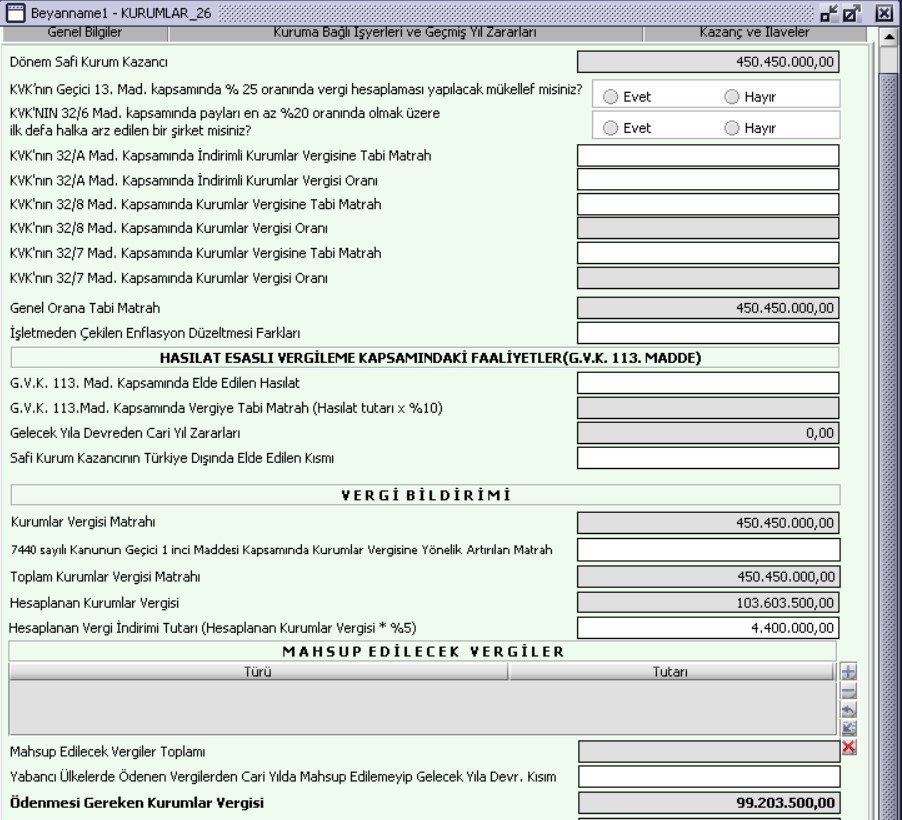

Daha Az Kurumlar Vergisi Ödeyebilirsiniz

Vergiye Uyumlu Mükelleflere Tanınan İndirim Hakkı Ne Zamandan Beri Uygulanmaktadır?

İlk defa 2018 takvim yılına ilişkin olarak 2019 Nisan ayında verilen kurumlar vergisi beyannamesinde uygulamaya başlayan “vergiye uyumlu mükelleflere vergi indirim hakkı” 7194 ve 7338 sayılı yasalarla yapılan düzenlemelerle değişikliğe uğramış ve yapılan değişikliklerle mükelleflerin 2018, 2019, 2020 ve 2021 takvim yıllarına ilişkin olarak verdikleri veya verecekleri kurumlar vergisi beyannamelerinde vergi indiriminden yararlanabilmeleri için gerekli şartlar yapılan düzenlemelerle yıllar itibariyle birbirinden farklı hale getirildiği gibi, ilave olarak yüzde 5’lik kurumlar vergisi indiriminden yararlanmak için gerekli şartlar mükellefler lehine yumuşatılmıştır.

- Her Mükellef Vergiye Uyumlu Mükelleflere Tanınan İndirim Hakkından Yararlanamıyor

Tek başına vergi mükellefi olmak yüzde 5’lik vergi indiriminden yararlanmak için yeterli değil. Vergiye uyumlu mükelleflere ilişkin olarak, indirim hakkını engelleyen koşullar Kanun koyucu tarafından yasal düzenlemede tahdidi olarak sayılmış, vergi idaresince alt düzenleyici işlem olan tebliğlerle de konuyla ilgili oluşabilecek ihtilafların önüne geçilmesi adına açıklamalara ve örneklere yer verilmiştir. Kanunda yer alan düzenlemeye göre vergi indiriminden yararlanmak için;

-

Vergi Beyannamelerinin Zamanında Verilmesi Şarttır; Kanunda yer alan düzenlemeye göre indirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıla ait vergi beyannamelerinin kanuni süresi içerisinde verilmiş olması gerekiyor. Ayrıca indirimin hesaplanacağı beyannamenin verildiği tarih itibarıyla bu beyannameler üzerine tahakkuk eden vergilerin ödenmiş olması şartlardan bir tanesi. Zamanında ödenme şartı mükellef lehine yumuşatılmıştır. Öte yandan, Kanuni süresinde verilen bir beyannameye ilişkin olarak kanuni süresinden sonra düzeltme amacıyla veya pişmanlıkla verilen beyannameler şartı ihlal etmiyor.

Zamanında verilmesi gereken beyannameler nelerdir diye soracak olursanız? Cevaplayalım. Bu beyannameler; yıllık gelir vergisi ve kurumlar vergisi, geçici vergi, muhtasar, muhtasar ve prim hizmet beyannameleri ile katma değer vergisi ve özel tüketim vergisi beyannameleridir.

-

Diğer bir şart indirimden yararlanacak mükellef nezdinde tarhiyat yapılmamış olmaması gerekiyor. Mükellefler hakkında kesinleşmiş olmak koşulu ile indirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıl içerisinde haklarında beyana tabi vergi türleri itibarıyla ikmalen, re’sen veya idarece yapılmış bir tarhiyat bulunmaması gerekiyor. Bu şart 7338 sayılı Kanunla yapılan düzenleme ile bu hale getirildi. Düzenleme öncesi vergi indiriminden yararlanılacak beyannamenin verildiği dönemde, indirimin hesaplanacağı beyannamenin ait olduğu yıl ile önceki iki yılda ikmalen, resen veya idarece tarhiyat yapılmış olması vergi indirim şartını ihlal sayılıyordu. Artık tarhiyat yapılması tek başına yeterli olmayacak, yapılan tarhiyatın kesinleşmiş olması koşulunun gerçekleşmesi halinde mükelleflerce indirim hakkı kullanılamayacaktır. Kesinleşen tarhiyatların, indirimin hesaplanacağı beyannamenin ait olduğu yıl için geçerli olan, indirim tutar sınırının %1'ini aşmaması durumunda bu şart ihlal edilmiş sayılmayacaktır.

Öte yandan, 7440 sayılı Kanunun 10’uncu maddesinin üçüncü fıkrasına eklenen bent ile Kanunun 3’ncü maddesinde düzenlenen “kesinleşmemiş ve dava safhasında bulunan alacaklar” ile 4’ncü maddesinde düzenlenen “dava safhasında bulunan alacaklar” maddelerine göre borçlarını yapılandırılarak kesinleşen tarhiyatların, yapılandırma hükümlerinin ihlal edilmemesi şartıyla, vergiye uyumlu mükelleflere vergi indirimi uygulamasına ilişkin “vergi beyannamelerindeki vergi türleri itibarıyla ikmalen, re'sen veya idarece yapılmış bir tarhiyat bulunmaması” şartın ihlali sayılmayacağı hüküm altına alınmış. Buna göre yapılandırmaya konu edilen tarhiyat, bu mükellef hakkında beyana tabi vergi türleri itibariyle tarhiyat yapılmamış olması şartının ihlali kapsamında değerlendirilmeyecek.

-

Vergi borcunun bulunması yüzde 5’lik vergi indirim hakkını ortadan kaldırıyor. Vergi indiriminin hesaplanacağı beyannamenin verildiği tarih itibarıyla vergi aslı, vergi cezaları ile gecikme faizi, gecikme zammı dahil 1.000 Türk lirasının üzerinde vadesi geçmiş borcunun bulunmaması gerekiyor. O yüzden kurumlar vergisi beyannamesini vermeden vergi borçlarınızı ödemeyi unutmayın.

-

Sahte belge kullananlar veya düzenleyenler yüzde 5’lik vergi indiriminden yararlandırılmıyor. Daha düşük oranda kurumlar vergisi ödemek için vergi indiriminin hesaplanacağı beyannamenin ait olduğu yıl ile önceki dört takvim yılında Vergi Usul Kanununun 359’uncu maddesinde sayılan fiillerin işlenmemiş olması gerekiyor.

-

Hesaplanan Verginin Yüzde %5’i Kadar Vergi Avantajı Var

Uygulama şu şekilde işliyor; yıllık gelir veya kurumlar vergisi beyannameleri üzerinden hesaplanan verginin %5'i, ödenmesi gereken gelir veya kurumlar vergisinden indiriliyor. Ancak yasa koyucu hesaplanan indirim tutarına bir sınır getirmiş. 2023 yılında verilecek 2022 takvim yılına ait verilecek kurumlar vergisi beyannamesi için bu hak 4.400.000 TL ile sınırlandırılmış.

Görüleceği üzere, örnekte hesaplanan verginin (103.603.500,00*0,05=) yüzde 5’i 5.180.175,00 TL olmasına rağmen, 4.400.000,00 TL’lik sınır dikkate alınmak suretiyle vergi indirimden yararlanılacaktır. Ödenmesi gereken vergi tutarı anılan tutar kadar azalacaktır.

-

400.000 TL’yi nakit olarak iade alma şansınız yok

Yıllık gelir veya kurumlar vergisi beyannamesinin verilmesi gereken tarihi izleyen bir tam yıl içinde mükellefin beyanı üzerine tahakkuk eden diğer vergilerinden mahsup edilebiliyor. Bu süre hak düşürücü bir süre olup, bu süre içinde mahsup istenilmezse hak ortadan kalkıyor.

-

400.000 TL’lik vergi indirimi avantajından yararlanmak için şartların vergi indiriminden yararlanan mükellef nezdinde aranması gerekiyor, ancak vergi idaresi farklı düşünüyor

Vergi yargısı ile vergi idaresi bu noktada farklı düşünüyorlar. Vergi yargısı vergi indirim şartlarının vergi indiriminden yararlanacak gelir ve kurumlar vergisi mükellefleri nezdinde aranması gerektiğini savunurken, vergi idaresi şartları vergi indiriminden yararlanacak mükellefler nezdinde aradığı gibi, bu mükelleflerin herhangi bir adi ortaklığın ortağı olması durumunda ortaklık nezdinde veya bir şirketin diğer şirketle birleşmesi durumunda kül halinde devrolunan şirket nezdinde de aranması gerektiğini savunuyor ve uygulamayı da bu yönde yapıyor.

Vergi indirim avantajına ilişkin güncel iki yargı kararı vergi indirim şartlarının indirim avantajını kullanacak mükellef nezdinde aranması gerektiğinin altını çiziyor.

İlk olarak Ankara 2. Vergi Mahkemesi tarafından verilen 26.02.2021 tarih ve 2020/1248 Esas 2021/312 Karar Numaralı Kararın özeti şu şekildedir; “gerek yasa hükmünde gerekse vergi indirimi uygulamasına ilişkin usul ve esasların belirlendiği 301 ve 312 Seri No’lu Gelir Vergisi Genel Tebliğlerinde şirketlerin birleşmesi halinde vergi indiriminden yararlanmak için gerekli görülen hususların devrolunan şirketleri de kapsayacağı yönünde bir hükme yer verilmemiştir. Bu durumda, Yasa hükmünde belirtilen vergi indirimi şartlarının gerçekleşip gerçekleşmediği olgusunun da davacı şirket nezdinde araştırılmak suretiyle ortaya konulması gerekir.”

İkinci olarak Ankara 7. Vergi Mahkemesi tarafından 31.01.2022 tarihinde verilen 2021/721 Esas No ve 2022/470 sıra numaralı Kararının özeti şu şekildedir ;“ davacı şirketin kendisinden kaynaklı olarak indirimden istifade etmesine engel bir durumun söz konusu olmadığı, ortağı olduğu adi ortaklık adına kesilen cezalar ve salınan vergiler hasebiyle sisten verilen uyarıya istinaden indirimden faydalandırılmadığı görülmekte ise de, olayda davacı şirketin doğrudan doğruya sorumluluğuna özgülenen bir kamu borcu bulunmadığı gibi, gerek Kanun hükmünde gerekse vergi indirimine uygulamasına ilişkin usul ve esasların belirlendiği 301 seri no’lu Gelir Vergisi Genel Tebliğinde de ortağı olunan adi ortaklıktan ileri sebeplerin vergi indiriminden yararlanılabilmesi için gerekli görülen hususların adi ortaklık ortağı olan şirketleri de kapsayacağı yönünde bir hükme yer verilmediği, adi ortaklığın hukuki niteliği gereği davacı şirketin adi ortaklık nezdinde ortaya çıkan kamu borçlarından 6098 sayılı Kanun uyarınca sorumlu olacağı tabi ise de, bu hususun yukarıda bahsedildiği üzere, adi ortaklıkla ilişkide bulunan kişilere olan borçların tahsilinin riske edilmemesine ilişkin olduğu, vergiyi uyumlu mükellef uygulamasında hedeflenen hususun şirketlerinin vergi bilincinin artırılması, sisteme gönüllü uyumun sağlanması, vergisel yükümlülüklerini zamanında yerine getirenler ile getirmeyenler arasında ileride oluşabilecek eşitsizliklerin giderilmesi olduğu dikkate alındığında, vergisel yükümlülüklerini yerine getiren davacı şirketin Kanunda sayılan şartları taşıdığı ve adi ortaklık nezdinde bulunun olumsuzlar nedeniyle indirim hakkının engellenmesinin hakkaniyete de uygun düşmeyeceği sonucuna varıldığından ihtirazi kayıtla verilen beyannameye istinaden davacı şirket adına fazladan tahakkuk ettirilen …… TL tutarındaki kurumlar vergisinde hukuka uyarlık görülmemiştir.”

Görüleceği üzere, her iki karar da aynı yönde olduğu için Vergi idaresinin uygulamaya yargı kararları yönünde yön vermesi temenni ediyoruz.

Soner ÜLGEN

Yeminli Mali Müşavir

https://www.ekonomim.com/kose-yazisi/daha-az-kurumlar-vergisi-odeyebilirsiniz/691405

Maliyenin Envanterindeki Pimi Çekilmemiş Bomba! KDV'de Kısmi Vergi İndirimi

Düzenlemenin kapsamı:

3065 sayılı Kanunun kısmi vergi indirimini düzenleyen 33 üncü maddesinin birinci fıkrasında, Kanuna göre indirim hakkı tanınan işlemlerle indirim hakkı tanınmayan işlemlerin bir arada yapılması halinde, fatura ve benzeri vesikalarda gösterilen KDV’nin ancak indirim hakkı tanınan işlemlere isabet eden kısmının indirim konusu yapılacağı hükme bağlanmıştır.

Konuya ilişkin olarak Katma Değer Vergisi Genel Uygulama Tebliğinin (Tebliğ) III/C-4. numaralı bölümünde “kısmi vergi indirimi” başlığı altında aşağıdaki açıklamalara yer verilmiştir:

“İndirim hakkı tanınan ve tanınmayan işlemleri birlikte yapan mükellefler, alışlarında yüklendikleri vergileri, herhangi bir ayırım yapmaksızın tamamen o dönemde indirilebilir KDV hesabına intikal ettirirler. Daha sonra aynı dönemde, toplam satışlar içinde indirim hakkı tanınmayan işlemlerin oranı bulunur, bu oran, o dönemdeki toplam satışlar nedeniyle yüklenilen vergilere uygulanarak, istisna kapsamına giren işlemler dolayısıyla yüklenilen vergi miktarı hesaplanır. Bu şekilde bulunan vergisiz satışlara (kısmi istisna kapsamına giren işlemlere) ait yüklenilen vergiler, KDV beyannamesinin, “İlave Edilecek KDV” satırına yazılır.”

İndirim hakkı tanınmayan işlemler

3065 sayılı Kanunda indirim hakkı tanınan ve tanınmayan işlemler şeklinde doğrudan bir tanımlama veya sınıflandırmaya rastlamak mümkün değil. Ancak, Kanun maddeleri arasında ilişki kurularak bu ayrıma ulaşılabiliyor.

Kısaca indirim hakkı tanınmayan işlemler;

-

KDV’ye tabi olmayan teslim ve hizmetler,

-

Kanunun 16 ve 17 nci maddeleri ile geçici maddelerde düzenlenen KDV’den istisna işlemlerden indirim hakkı tanınmayanlar, (indirim hakkı tanınmayan kısmi istisna kapsamındaki işlemler)

şeklinde sınıflandırılabilir.

Örneklendirmek gerekirse;

3065 sayılı Kanunun,

-

16/1-c maddesi kapsamında Gümrük Kanunundaki transit ve gümrük antrepo rejimleri ile geçici depolama ve serbest bölge hükümlerinin uygulandığı malların teslimi,

-

17/4-g maddesi kapsamında külçe altın ve külçe gümüş teslimleri,

-

17/4-j maddesi kapsamında boru hattı ile yapılan yabancı ham petrol, gaz ve bunların ürünlerinin taşınması hizmetleri,

-

17/4-o maddesi kapsamında gümrük antrepoları ve geçici depolama yerleri ile gümrük hizmetlerinin verildiği gümrüklü sahalarda vergisiz satış yapılan işyerlerinin ve bu işyerlerine ait depo ve ardiye gibi bağımsız birimlerin kiralanması,

işlemleri KDV’den istisna edilmekle birlikte, bu işlemler dolayısıyla yüklenilen vergi miktarının indirim konusu yapılmasına izin verilmez.

İndirim hakkı tanınmayan işlemler dolayısıyla yüklenilen verginin tespiti

Yüklenilen KDV hesaplaması, KDV iadesi ile haşır neşir olan profesyoneller için aşina olunan bir konu. Kısaca, işlemin bünyesine doğrudan giren mal ve hizmetlere ilişkin KDV, genel giderlere ilişkin KDV ve amortismana tabi iktisadi kıymetlere ilişkin KDV iade edilecek KDV’nin hesaplanması sırasında belli kıstaslar ölçüsünde yüklenilen KDV hesabında dikkate alınır. Bu kapsamda, belli bir standart çerçevesinde işlemle ilişkilendirilebilen KDV tutarları yüklenilen KDV hesaplamasında dikkate alınırken, konu inşaat ve imalata gelince bu hesaplama biraz daha çetrefil hal alabilmektedir.

Ancak, işlem dolayısıyla yüklenilip indirimine izin verilmeyen yüklenilen KDV’nin hesaplanması için Tebliğde daha basit ve fakat mükellef aleyhine sonuçlar doğurabilecek bir yöntem benimsenmiş: toplam satışlar içinde indirim hakkı tanınmayan işlemlerin oranı bulunur, bu oran, o dönemdeki toplam satışlar nedeniyle yüklenilen vergilere uygulanarak, indirim hakkı tanınmayan işlemler dolayısıyla yüklenilen vergi miktarı hesaplanır.

Konuya ilişkin vergi idaresince verilen çeşitli özelgelerde görüşler aynı minvalde yinelenmiştir.

Örnek: Bir vergilendirme döneminde gümrük antrepo rejimine tabi malların teslimi nedeniyle 300-TL’lik işlem gerçekleştirilmiştir. Bu işlem Kanunun 16/1-c maddesi kapsamında KDV’den istisnadır. Öte yandan, aynı dönemde 700-TL tutarlı genel orana tabi işlem gerçekleştirilmiştir. Aynı dönemde bu döneme ait indirilecek KDV tutarı 200-TL’dir. Bu tutar doğrudan indirilecek KDV olarak beyannameye dahil edilecektir. Ancak, tebliğde yapılan açıklamalar doğrultusunda 200-TL’nin (200 x 300/(300+700)=) 60-TL’lik kısmının “İlave Edilecek KDV” satırına yazılarak beyan edilmesi gerekecektir. Böylelikle, kısmi istisna kapsamındaki işlem nedeniyle yüklenilen KDV indirim konusu yapılmamış olacaktır.

Mükelleflerin bu uygulamayı gözden kaçırmaması gerekir

Uygulamada, birçok mükellefçe indirim hakkı tanınmayan işlemlerin gerçekleştirildiği, ancak yüklenilen vergi hesaplamasına gidilmeden KDV beyannamesinde yüklenilen KDV’ye ilişkin düzeltmelerin yapılmadığı bir gerçektir.

Örneğin bazı ithalatçı mükellefler yurtdışından getirip henüz millileştirmedikleri malları finansman maliyetlerini göz önünde bulundurarak gümrük antrepo rejimine tabi olarak KDV hesaplamaksızın alıcısına teslim etmektedir. Kanunun 16/1-c maddesi kapsamında KDV’den istisna olan bu işlem nedeniyle yüklenilen KDV’nin yukarıda bahsedilen yöntemle tespit edilerek ilave edilecek KDV olarak beyan edilmesi gerekirken bu konu gözden kaçırılabilmektedir.

Dahası, düzenlemenin kıyıda köşede kalmış, bir bakıma ‘unutulmuş’ olması nedeniyle bu konu bazen vergi incelemelerinde de gözden kaçırılıp eleştiri konusu yapılmamaktadır. Ancak, bu durum olası bir vergi incelemesinde eleştiri ile karşılaşılmayacağı anlamı taşımamaktadır. Dolayısıyla, oldukça riskli bulduğumuz bu hususun dikkatlerden kaçmaması gerekir.

Vergi idaresi kural koyma yetkisini aşarak bir düzenleme mi yaptı?

Kanunun 33 üncü maddesinde, ancak indirim hakkı tanınan işlemlere isabet eden KDV’nin indirim konusu yapılacağı hükme bağlanmış, indirim hakkı tanınmayan işlemlere isabet eden KDV’nin ne şekilde hesaplanacağına dair bir düzenlemeye ise yer verilmemiştir. Uygulamanın usul ve esaslarını belirlemek üzere Bakanlığa verilen yetki çerçevesinde, KDV iadesi işlemlerinde olanın aksine, genellemeci bir yaklaşımla yapılacak basit bir oranlama ile indirim hakkı tanınmayan işleme isabet eden verginin hesaplanması gerektiği yönünde Tebliğde açıklamalara yer verilmiştir.

Peki, olası bir vergi incelemesinde eleştiri ile karşılaşılırsa konunun dayanağı olan tebliğ açıklamalarına karşı Bakanlığın yetkilerini aştığı iddiasıyla bir dava açılabilir mi?

Hemen cevaplayalım.

Bu ihtimal her zaman mümkün. Ancak, daha önce aynı düzenlemeleri ihtiva eden 26 Seri No.lu Katma Değer Vergisi Genel Tebliğinin "Diğer Hallerde Kısmi İstisna Uygulaması" başlıklı (G-4) bölümünün hukuka aykırı olduğu iddiasıyla iptali istemiyle Danıştay nezdinde davaya konu edildiğini ve fakat düzenlemenin 4. Daire tarafından hukuka uygun bulunarak davanın ret edildiğini belirtmekte fayda var.

Tebliğin ilgili kısmı “…indirim hakkı tanınan ve tanınmayan işlemleri birlikte yapan yükümlülerin alışlarında yüklendikleri vergileri ne surette hesaplarına intikal ettireceklerine ilişkin düzenlemenin; 3065 sayılı Katma Değer Vergisi Kanunu'nun 33 üncü maddesinin 2 nci fıkrası ile tanınan yetkinin aşıldığı ve kısmi vergi indirimi ile ilgili hesaplamanın yıllık değil, aylık olarak yapılmasının hukuka aykırı olduğu…” şeklinde kısıtlı bir iddia ile davaya konu edilmiştir.

Her ne kadar çok kısıtlı bir iddia ile dava konusu edilmiş olsa da, re’sen araştırma ilkesi gereği Danıştay 4. Dairesinin bu işlemin anayasa ve yasalara her açıdan uygunluğunu araştırıp değerlendirdiğini kabul etmek gerekir. Zira Danıştay bir kararında “Bu ilke uyarınca idari yargı yerleri, uyuşmazlık konusu olayın hukuki nitelendirmesini yapmak, olaya uygulanması gereken hukuk kurallarını belirlemek ve sonuçta hukuki çözüme varmak yönlerinden tam bir yetkiye sahip oldukları gibi maddi olayı belirleme yönünden de her türlü inceleme ve araştırmayı kendiliklerinden yaparak iddia ve savunmalarda ortaya konan maddi durumun gerçeğe uygun olup olmadığını serbestçe araştırabilir, tarafl arın hiç değinmedikleri olayları ve maddi unsurları araştırıp, maddi olayın çözümü için gerektiğinde bilirkişi incelemesi de yaptırabilirler. Bu tür inceleme ve araştırmaların resen inceleme yetkisinin gereği olarak yapılması, idari yargı yetkisinin kullanımına 2577 sayılı Yasanın 2 nci maddesinin ikinci fıkrasıyla getirilen sınırlamaya aykırı değildir.” ifadesiyle re’sen araştırma ilkesini vurgulamıştır.

Bu açıdan bakıldığında ilgili düzenlemenin dava konusu edilmesi durumunda iptal edilmesi ihtimalinin çok zayıf olduğunu değerlendiriyoruz.

Bombanın pimi ne zaman çekilir?

Konuya ilişkin sistematik bir vergi inceleme dalgasının ortaya çıkması mümkün müdür, bilinmez. Ancak, indirim hakkı bulunmayan işlemleri gerçekleştiren fakat indirilemeyecek KDV tutarını Tebliğde açıklanan yöntemle hesaplamayan mükellefler nezdinde münferiden gerçekleşecek vergi incelemeleri sırasında bu konunun her zaman bir risk unsuru olarak varlığını muhafaza edeceği akılda tutulmalıdır.

Murat BİRİNCİ

KPMG Kıdemli Vergi Müdürü, (E) Vergi Müfettişi

Kurumlar Vergisi Beyan Dönemi İçin Seçilmiş Yargı Kararları

- Kurum kazancı olmasına rağmen mahsup edilmeyen geçmiş yıl zararları, daha sonraki yıllarda mahsup edilebilir mi?

Somut olayda, davacı şirket 2005-2008 yıllarında zarar etmiş ve ilgili yıllar itibariyle zarar tutarları beyannamelerde gösterilmiş, 2009 yılı kurumlar vergisi beyannamesinde bu zararlar beyan ve mahsup edilmemiş, söz konusu zararların 2010 yılı beyannamesinde mahsup edilmesi üzerine tarhiyat yapılmıştır.

Kurumlar Vergisi Kanunu'na göre her yıla ilişkin geçmiş yıl zararlarının beyannamede ayrı ayrı gösterilmesi ve 5 yıl geçmemesi şartıyla mahsup edilmesinin mümkün olduğu, mükelleflerin oluşan zararlarını izleyen yılda beyan etmemeleri ve kâr beyan etmeleri durumunda, kâr beyan edilen yıldan sonraki yıllardaki kurum kazançlarından düşemeyecekleri şeklinde bir düzenleme olmadığı, bu yönde yapılacak yorumun kanun'un mükelleflere tanıdığı bir hakkın engellenmesi sonucunu doğuracağı, davacı şirket tarafından da bu şartlara uygun olarak geçmiş yıl zararlarının mahsup edildiği, söz konusu geçmiş yıl zararlarının mahsubunun kabul edilmemesi suretiyle gerçekleştirilen dava konusu cezalı tarhiyatlarda yasal isabet görülmediği sonucuna vararak davanın kabulüne karar veren Vergi Mahkemesi kararı Bölge İdare Mahkemesi’nce de uygun bulunmuş, temyizen incelenen bu karar Danıştay Dördüncü Dairesi’nce onanmıştır. (Danıştay Dördüncü Dairesi’nin 08.03.2022 tarih ve E:2018/2920 K:2022/1384 sayılı kararı)

- Kurum kazancının yüzde 5’i sınırının olduğu durumda, kurum kazancı nedir?

Vergi Mahkemesi, mali bilanço kârına göre üzerinden kurumlar vergisi hesaplanan kurum kazancı içinde kanunen kabul edilmeyen giderlerin de yer aldığı, bu durumda, Kurumlar Vergisi Kanunu’nda, yapılacak bağışın, kurum kazancından indirilmesinin öngörülmesi karşısında, yapılan bağış ve yardımın tespitinde mali bilanço kârına göre, üzerinden kurumlar vergisi hesaplanan kurum kazancının esas alınması gerektiği gerekçesiyle dava konusu cezalı tarhiyatta hukuka uyarlık görmemiş ve davanın kabulüne karar vermiş, temyiz talebini inceleyen Danıştay Dördüncü Dairesi de Vergi Mahkemesi Kararı’nı onamıştır. (Danıştay Dördüncü Dairesi’nin 04.02.2021 tarih ve E:2016/14325 K:2021/753 sayılı kararı.)

- Emisyon primi üzerinden faiz indirimi yapılabilir mi?

Kurumlar Vergisi Kanunu'nun 10/1-ı maddesinde yer verilen "ticaret siciline tescil edilen ödenmiş sermaye nakdi artış tutarı" kavramının nominal sermaye artışına isabet ettiği, dolayısıyla sermaye yedeği olarak ayrılması zorunlu olan ve üzerinde serbestçe tasarruf edilebilmesi esas sermayenin yarısını geçmesi koşuluna bağlanan emisyon primlerinin, bu kapsamda değerlendirilmesinin mümkün olmadığı sonucuna vararak, emisyon primi üzerinden hesaplanan faizin kurum kazancından indirilmemesi yönünde tesis edilen işlemde ve bu tutara isabet eden tahakkukta hukuka aykırılık bulunmadığı sonucuna vararak davanın reddine karar veren Vergi Mahkemesi Kararı Bölge İdare Mahkemesi’nce uygun bulunmuş, temyizen incelenen bu karar Danıştay Dördüncü Dairesi’nce onanmıştır. (Danıştay Dördüncü Dairesi’nin 25.05.2022 tarih ve E:2020/527 K:2022/3318 sayılı kararı.)

- Ortağa borcun ödenmesi sonrası nakit sermaye artırımı yapılması durumunda, faiz indiriminden yararlanılabilir mi?

Davacı ve ortağı holding arasında var olan borç ilişkisi, davacı şirketçe ortak holdinge olan borç ödenerek sonlandıktan sonra, davacı tarafından ortağı holdingin öz kaynaklarından karşılanmak suretiyle (ortak tarafından, davacı banka hesaplarına nakit ödeme yapılarak) gerçekleştirilen nakdi sermaye artışıyla ilgili, "davacının, örtülü sermaye müessesinin uygulamasından kaynaklanan külfetlere katlanmak istemediği, bu nedenle, yasaların tanımış olduğu indirim müessesesini kendi lehinde kullanarak peçeleme yapma ihtimali olduğu" yönündeki soyut iddia dışında, davacının indirimden yararlanmasına engel teşkil eden bir durumun bulunduğu veya indirim tutarının yanlış belirlendiği yönünde başkaca davalı iddiası ve tespitinin bulunmadığı olayda, nakdi sermaye artışının, öncesinde gerçekleşen örtülü sermaye artışından farklı bir hukuki muamele olduğu ve uyuşmazlığın da, örtülü sermaye iddiasından değil, nakdi sermaye artışı nedeniyle indirim hesaplanıp hesaplanamayacağına ilişkin bulunduğu, nakdi sermaye artışının ortak tarafından, borçlanılmak suretiyle değil, öz kaynaklarından nakden ödeme yapılmak suretiyle gerçekleştirildiği hususunda taraflar arasında ihtilaf bulunmadığı dikkate alındığında, sermaye artışının gerçekleştirilme yönteminin indirimden yararlanmaya engel bir hal teşkil etmediği, gerçekleştirilen nakdi sermaye artışı nedeniyle, indirim imkanından, takip eden yıllarda da yararlanılacağının yasa hükmü gereği olduğu göz önünde tutularak, davacı tarafından, Kurumlar Vergisi Kanunu’nun 10/ı maddesinde öngörülen, sermaye şirketlerinin sermaye yapılarının güçlendirilmesi yönündeki amacı etkisiz kılacak bir peçelemenin gerçekleştirildiği yönünde tespitin de mevcut olmadığı anlaşılmakla, davacı adına gerçekleştirilen tahakkukun, kanunun 10/ı maddesi uyarınca, indirimden yararlanılacak yıl için maddede belirtilen şekilde hesaplanan tutarın, geçici vergi matrahından indirimi kabul edilmeyerek fazladan gerçekleştirilen dava konusu kısmında hukuka uyarlık, aksi yöndeki Bölge İdare Mahkemesi kararında ise hukuki isabet görülmemiş ve temyize konu Bölge İdare Mahkemesi kararı Danıştay tarafından bozulmuştur. (Danıştay Dördüncü Dairesi’nin 07.03.2022 tarih; E:2019/2331 K:2022/1294 ve E:2019/2371 K:2022/1295 sayılı kararları.)

- Ortaklara borcun sermayeye eklenmesi halinde faiz indiriminden yararlanılabilir mi?

Yapılan sermaye artışının ortaklara borçlar hesabının sermayeye ilave edilmesi suretiyle gerçekleştirilmiş olması karşısında, davacının Kurumlar Vergisi Kanunu’nun 10/1-ı maddesi uyarınca indirim hakkından yararlanabilmesi için ortaklar tarafından şirkete sağlanan sermayenin nakden sağlanması ve nakdin kredi kullanılarak ve borç alınarak temin edilmemiş olması gerektiği, dosyanın incelenmesinden ise sermaye artış tutarının ortaklara borçlar hesabının sermayeye ilave edilmesi şeklinde gerçekleşmiş olması karşısında, davacının beyan ettiği matraha istinaden yapılan dava konusu tahakkukun bu kısmında hukuka aykırılık bulunmadığı gerekçesiyle davayı reddeden Vergi Mahkemesi Kararı Bölge İdare Mahkemesi’nce de uygun bulunarak istinaf başvurusu reddedilmiş, temyizen incelenen Bölge İdare Mahkemesi Kararı da usul ve hukuka uygun bulunmuş ve temyiz istemi reddedilerek onanmıştır. (Danıştay Dördüncü Dairesi’nin 25.05.2022 tarih; E:2019/5047 K:2022/3310 ve E:2019/6052 K:2022/3317 sayılı Kararı.)

- Finansman giderlerinin aktifleştirilmesi veya gider yazılması tercihi sonraki dönemlerde değiştirilebilir mi?

Vergi Usul Kanunu'nda sabit kıymete ilişkin finansman giderlerinin maliyet bedeline eklenmesi gerektiğine veya bu giderlerin ne şekilde değerlendirileceğine dair herhangi bir hüküm yer almadığı gibi 334 no'lu Vergi Usul Kanunu Genel Tebliği'nin "Kur farkları" başlıklı 3. bölümündeki, 163 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile yatırımların finansmanında kullanılan kredilere ilişkin faiz giderleri ile yurt dışından döviz kredisi ile sabit kıymet ithal edilmesi nedeniyle ortaya çıkan kur farklarının, aktifleştirme tarihine kadar olan kısmının maliyete intikal ettirilmesi, aktifleştirildikten sonraki döneme ilişkin olanların ise seçimlik hak olarak doğrudan gider yazılması veya maliyete intikal ettirilmek suretiyle amortismana tabi tutulması gerektiğinin açıklandığı, lehe oluşan kur farklarının da aktifleştirme işleminin gerçekleştiği dönemin sonuna kadar oluşan kısmının maliyetle ilişkilendirilmesi, aktifleştirildikten sonraki döneme ilişkin olanların ise kambiyo geliri olarak değerlendirilmesi veya maliyetten düşülmek suretiyle amortismana tabi tutulması gerektiği, ayrıca, daha sonraki dönemlerde, seçimlik olarak hangi hak kullanılmışsa o yönteme göre işlem yapılmasına devam edileceğine dair düzenlemenin de yasa ile öngörülmeyen bir sınırlamanın yapılamayacağı düzenlenmesine aykırı olduğu dikkate alındığında, yapılan tahakkukun söz konusu giderlere isabet eden kısmında hukuka uyarlık bulunmadığı gerekçesiyle tahakkuk eden verginin dava konusu edilen kısmı kaldırılmasına hükmeden Vergi Mahkemesi Kararı, Bölge İdare Mahkemesi’nce usul ve hukuka uygun bulunmuş, temyizen incelenen söz konusu karar Danıştay tarafından da usul ve hukuka uygun bulunarak temyiz istemi reddedilmiş ve Bölge İdare Mahkemesi Kararı onanmıştır. (Danıştay Üçüncü Dairesinin 12.09.2022 tarih ve E:2019/7506 K:2022/3078 sayılı kararı.)

- Şüpheli alacak karşılığı alacağın şüpheli hale geldiği yılda ayrılmak zorunda mıdır?

Vergi Usul Kanunu'nda şüpheli hale gelen alacaklarla ilgili, alacağın şüpheli hale geldiği yılda karşılık ayrılmasını zorunlu kılan bir ifadenin yer almaması karşısında; davacı şirketçe 2017 yılında şüpheli hale gelen alacaklar için, 2018 yılında karşılık ayrılıp gider yazılabileceği sonucuna varıldığından, tarhiyatın bu kısmında da hukuka uyarlık görülmemiştir. (İstanbul Bölge İdare Mahkemesi’nin 07.12.2022 tarih ve E:2022/2061 K:2022/3821 sayılı kararı.) Recep BIYIK

Geçerli Fesih Nedeni Haklı Fesih Nedeni Ayrımı (Yargı Kararı)

T.C.

İZMİR

BÖLGE ADLİYE MAHKEMESİ

19. HUKUK DAİRESİ

Esas No. 2022/2302

Karar No. 2023/12

Tarihi: 09/01/2023

» Geçerli Fesih Nedeni Haklı Fesih Nedeni Ayrımı

» Geçerli Fesih Nedenleri

» Haklı Fesih Nedenleri

DAVA: Yukarıda belirtilen kararın istinaf kanun yoluyla incelenmesini davalı vekilinin yasal süre içerisinde istemesi üzerine, Hakim Aynur Çelik tarafından düzenlenen rapor ile dosyadaki tutanak ve belgeler okunduktan sonra gereği konuşulup düşünüldü.

Davacı vekili, davacının davalı şirket nezdinde 12/06/2019-18/01/2021 tarihleri arasında motorlu kurye olarak çalışmakta iken, davalı şirketin sendikalaşmayı önlemek adına Nakliyat İş Sendikasını etkisiz hale getirmeye çalıştığını, sendikalı olmayan birçok işçi alarak sendika yetki prosedürünün önüne geçmeye çalıştığını, sendikanın yetki başvurusu sırasında işkolu değişikliğine giderek yaklaşık 2000 Nakliyat İş Sendikası üyesinin üyeliğinin düşürüldüğünü, örgütlenme özgürlüğü ve toplu sözleşme yapma haklarının ihlal edildiğini iddia ederek, feshin geçersizliğine, sendikal tazminata, müvekkilinin işe iadesine ve işe iade kararının hukuki sonuçlarının tespitine karar verilmesini talep etmiştir.

Davalı vekili, davacı iddialarının asılsız olduğunu, davacının 08/01/2021 tarihinden 17/01/2021 tarihine kadar iş göremezlik raporu aldığını ve söz konusu raporu müvekkili şirketin işverenliğine ibraz ettiğini, 10/01/2021 tarihinde ise davacının Mavişehir’de bir sitenin önünde eylem yaptığı ve bu eylemin de televizyonda yayınlandığının tespit edildiğini, bunun üzerine davacının 10/01/2021 tarihinde raporluyken, istirahat etmeyerek ve sağlığını da riske atarak Mavişehir’deki eyleme katılması ve işverenliği yanıltıcı bir şekilde bilgilendirmesi sebebiyle müvekkili şirket nezdinde davacı tarafla güven ilişkisinin tamamen sarsılmış olmakla birlikte iş ilişkisinin de çekilmez hale geldiğinin görüldüğünü ve iş sözleşmesinin bu nedenle 4857 sayılı İş Kanunu’nun 25/2-e kapsamında haklı olarak feshedildiğini, feshin sendikal nedenle olmadığını savunarak, davanın reddini talep etmiştir.

Mahkemece, “DAVANIN KABULÜ ile ;

İşverence gerçekleştirilen Feshin GEÇERSİZLİĞİNE ve davacının İŞE İADESİNE,

Davacının işe iade için yasal sürede işverene başvurması halinde hak kazanılacak olan ve kararın kesinleşmesine kadar en çok 4 aylık boşta geçen süre ücreti olarak 21.915,92 TL ve 1.448,88 TL Net AGİ ve diğer haklarının davacıya verilmesi gerektiğinin BELİRLENMESİNE,

Davacının iş akdi sendikal nedenlere dayalı olarak fesih edilmekle, işçinin 4857 Sayılı Yasanın 21. Md uyarınca başvurusu işverenin başlatması veya başlatmamasına bağlı olmaksızın ödenmesi gereken tazminat miktarının 6356 Sayılı Yasanın 25. Md uyarınca 1 yıllık brüt ücret tutarı olan 50.616,00 TL olarak ödenmesi gerektiğinin BELİRLENMESİNE,

Davacının işe başlatılması halinde varsa peşin ödenen kıdem ve ihbar tazminatının boşta geçen süre ücret tutarından mahsubuna, ” karar verilmiştir.

İstinaf kanun yoluna başvuran davalı vekili, davacının 08/01/2021 tarihinden 17/01/2021 tarihine kadar iş görmezlik raporu alıp söz konusu raporu işverenliğe ibraz ettiğini, 10/01/2021 tarihinde ise Mavişehir’de bir sitenin önünde eylem yaptığı, bu eylemin televizyonlarda yayınlandığının tespit edildiğini, buna ilişkin görselin dosyada mevcut olduğunu, davacının raporlu iken istirahat etmeyerek sağlığını riske ederek Mavişehir’deki eyleme katılması ve işverenliği yanıltıcı şekilde bilgilendirmesi sebebiyle güven ilişkisinin tamamen sarsıldığını, iş ilişkisinin çekilmez hale geldiğini, bu nedenle iş sözleşmesinin 4857 sayılı Kanunun 25/2-e bendi gereğince haklı nedenle derhal feshedildiğini, davacının raporun aksine dışarı çıkarak eyleme katılmasının doğruluk ve bağlılığa aykırılık teşkil ettiğini, katıldığı eylemin de sendikal faaliyet kapsamında olmadığını, şahsi problemleri nedeniyle katıldığı eylem olduğunu, davacının aktif olarak bu eyleme katılacak kadar sağlıklı olmasına rağmen mesai saatleri içerisinde eylemi gerçekleştiremeyecek olması nedeniyle rapor alıp şirketin iyi niyetini suistimal ettiğini, Yargıtay’ın bu durumu haklı fesih kabul ettiğini, davacının sendikalı olduğunun şirket tarafından bilinmediğini, sendikal fesih konusunda eksik incelemeye dayalı karar verildiğini, Yargıtay’ın aradığı kriterlerin araştırılmadığını, soyut tanık anlatımı ve bu davanın tarafı olmayan şahıslar arasında geçen whatsapp diyalogları üzerinden davanın kabulüne karar verildiğini, sendikal feshin ispatlanamadığını, sendikadan gelen yazıya atıfla sendikal feshin kabulünün hatalı olduğunu, davacının sendika üyelik fişi dışında hiçbir delilin toplanmadığını, Bakanlık dışında hiçbir kurum ve kuruluştan sendikaların örgütlenmesi ile ilgili olan ve resmi gazetede yayınlanan” sendikal nace” kodunun belirlenmesinin mümkün olmadığını, şirketin 15 olan sendikal nace kodunu değiştirmediğini belirterek, ilk derece mahkemesi kararının kaldırılarak davanın reddine karar verilmesini istemiştir.

GEREKÇE:

İstinaf incelemesi, Hukuk Muhakemeleri Kanunu’nun (HMK) 355. maddesi uyarınca istinaf dilekçesinde ileri sürülen sebeplerle sınırlı olarak ve kamu düzenine ilişkin nedenler re’sen nazara alınarak yapılmıştır.

Mahkemeler, kararlarını somut ve açık bir şekilde gerekçelendirmek zorundadırlar. Eksik, şekli ve görünüşte gerekçe yazılması adil yargılanma hakkının (hukukî dinlenilme hakkının) ihlalidir. HMK’nin 297. maddesinde de, verilecek hükümde tarafların iddia ve savunmalarının özetinin, anlaştıkları ve anlaşamadıkları hususların, çekişmeli vakıalar hakkında toplanan delillerin, delillerin tartışılması ve değerlendirilmesinin, sabit görülen vakıalarla bunlardan çıkarılan sonuç ve hukuki sebeplerin yer alması gerektiği açıkça vurgulanmıştır. Kararın gerekçesinde maddi olay saptanmalı, hukuki niteliği ve uygulanacak hukuki kurallar belirlenmeli, bu konuda gerekli inceleme ve delillerden söz edilmeli, hukuk kuralları somut olaya uygulanmalı ve sonunda hüküm kurulmalıdır. Maddi olgularla hüküm fıkrası arasındaki hukuki bağlantı da ancak bu şekilde kurulabilecek, ayrıca yasal unsurları taşıyan bu gerekçe sayesinde, kararların doğruluğunun denetlenebilmesi mümkün olacaktır.

Öte yandan, Mahkeme kararlarının taraflar, bazen de ilgili olabilecekleri başka hukuki ihtilaflar yönünden etkili ve bağlayıcı kabul edilebilmeleri, başka bir dava yönünden kesin hüküm, kesin veya güçlü delil oluşturup oluşturamayacağı gibi hukuksal değerlendirmeler de bu kararların yukarıda açıklanan nitelikte bir gerekçeyi içermesiyle mümkündür.

Anılan husus kamu düzeni ile ilgili olup, gözetilmesi kanun ile hakime yükletilmiş bir ödevdir. Aksine düşünce ve uygulama gerek yargı erki ile yargıcın, gerek Mahkeme kararlarının her türlü düşünceden uzak, saygın ve güvenilir olması ilkesi ile de bağdaşmaz.

Bu yasal çerçevede, Mahkeme gerekçesine bakıldığında sadece tarafların iddia ve cevaplarının, tanık beyanlarının, yargılama aşamasında yapılan işlemlerin, toplanan delillerin, bu kapsamda raporun yazılı olduğu ve sonuç olarak yazılı şekilde hüküm verildiği görülmektedir.

Bu hali ile Mahkemenin gerekçe olarak yazdığı metinde tarafların iddia ve savunmalarının hukuki nitelendirilmesinin, hangi hukuk kurallarının uygulanacağının tespitinin yapılmadığı, delillerin ve hangi delile ne sebeple üstünlük tanındığının tartışılmadığı, kabulün ulaşılan hangi kanuni ve hukuki sonuca dayandırıldığının yazılı olmadığı açıktır. Soyut, dayanağı belirlenmeyen ve her hükmün gerekçesiymiş gibi yazılabilecek ifadelerin, sadece bilirkişi raporuna atıfta bulunmanın, gerekçede bulunması gereken özellikleri taşısa dahi, gerçek anlamda gerekçe olarak kabulü mümkün değildir.

Kabule göre de, 4857 sayılı Kanunun 18. maddesi bakımından işçinin davranışlarından kaynaklanan sebepler, işçinin aynı Kanunun 25/II. maddesinde öngörülen ve işverene derhal fesih yetkisi tanıyan haklı sebepler niteliğinde ve ağırlığında olmayan, işyerinde işin görülmesini önemli ölçüde olumsuz etkileyen, sözleşmeye aykırı davranışlarıdır. İşçinin davranışı ancak işyerinde olumsuzluklara yol açması halinde geçerli sebep olabilir. İşçinin sosyal açıdan olumsuz bir davranışı, toplumsal ve etik açıdan onaylanmayacak bir tutumu işyerinde üretim ve iş ilişkisi sürecine herhangi bir olumsuz etki yapmıyorsa geçerli sebep sayılamaz.

Yargılama sırasında bu sebeplerin ağırlıkları her olayın özelliğine göre değerlendirilmelidir. İşçinin iyiniyet ve ahlak kurallarına uymayan davranışı sonucunda iş ilişkisine devam etmek işveren açısından çekilmez hale gelmişse, diğer bir anlatımla güven temeli çökmüşse işverenin haklı sebeple derhal fesih hakkı doğar.

Buna karşılık, işçinin davranışı taraflar arasında bulunması gereken güven temelini çökertecek ağırlıkta bulunmamakla, iş ilişkisine devamı tam anlamıyla çekilmez hale getirmemekle birlikte, işin normal işleyişini bozuyorsa, işyerindeki uyumu olumsuz yönde etkiliyor ve işverenden bu nedenle iş ilişkisini yürütmesi normal olarak beklenemiyorsa 4857 sayılı Kanunun 18/1. maddesi gereği geçerli fesih hakkı doğar.

Bu çerçevede, sunulan deliller gözetilerek feshin haklı ya da geçerli olup olmadığı yönünde yapılan değerlendirmede isabetsizlik bulunmamakta ise de, sendikal fesihle ilgili yapılan değerlendirme dosya kapsamı ile uyuşmamaktadır.

Sendikal tazminat, 6356 sayılı Sendikalar ve Toplu İş Sözleşmesi Kanunu‘nun 25. maddesinde düzenlenmiş, işçilerin işe alınmalarının, belli bir sendikaya girmeleri veya girmemeleri veya belli bir sendikadaki üyeliği korumaları veya üyelikten istifa etmeleri şartına bağlı tutulamayacağı ilk fıkrada hükme bağlanmıştır. Sözü edilen maddenin ikinci fıkrasında ise, işverenin, sendika üyesi olan işçilerle sendika üyesi olmayan işçiler veya ayrı sendikalara üye olan işçiler arasında, çalışma şartları veya çalıştırmaya son verilmesi bakımından herhangi bir ayrım yapamayacağı kuralı getirilmiştir.

Sendikal tazminat davalarında ispat yükünün işçide olduğu hallerde, işyerinde çalışan ve sendikaya üye olan işçilerin sayısı, hangi tarihlerde üye oldukları, üyelikten çekilen işçilerin olup olmadığı, işyerinde sendika üyesi çalışmakta olan işçilerin bulunup bulunmadığı, sendikal nedenle iş akdi feshedilen başka işçiler olup olmadığı, yeni işçi alınıp alınmadığı ve alınmışsa yeni işçilerin sendikalı olup olmadığı hususlarında usulünce araştırma yapılarak sonuca gidilmelidir.

Ayrıca, yerleşik Yargıtay içtihatları gereğince sendikal feshin ispatı yönünde sadece tanık anlatımlarının tek başına kabulünün yeterli olmadığı, işçinin sendikalı olması veya sendikal çalışma içinde olmasının da sendikal fesih için yeterli olmadığı hususlarının da göz önünde bulundurularak, bu doğrultuda karar verilmesi gerekmekte iken Mahkemece feshin sendikal sebebe dayanıp dayanmadığı hususunda yapılan araştırma ve inceleme yetersizdir.

Dosya içeriğine göre bu konuda Bakanlıktan gelen “CD” çözümünün dosyaya kazandırılmaması, aynı dönemde işletilen yetki prosedür dosyasının da getirtilmesi, iş sözleşmesinin feshedildiği tarihten önceki ve sonraki 6 aylık SGK dönem bordroları ve diğer kayıtlarla birlikte inceleme yapılarak dosya kapsamındaki tüm deliller ile birlikte değerlendirme yapılması gerekmektedir.

Mahkemenin eksik inceleme ve değerlendirme sonucu verdiği hüküm usul ve esas yönlerden hukuka aykırı olup, şimdilik sair istinaf sebepleri incelenmeksizin davalı vekilinin istinaf başvurusunun kabulü ile, HMK’nin 353/1-a maddesinin (6) numaralı alt bendi uyarınca kararın kaldırılarak yukarıda yapılan açıklamalar çerçevesinde eksikliklerin giderilmesi bakımından dosyanın Mahkemesine gönderilmesine karar verilmiştir.

KARAR: Yukarıda açıklanan nedenlerden dolayı;

1-Davalı vekilinin istinaf başvurusunun kabulü ile, Karşıyaka 3. İş Mahkemesinin 01/09/2022 tarih ve 2021/77 Esas – 2022/604 sayılı kararının HMK’nin 353/1-a maddesinin (6) numaralı alt bendi uyarınca KALDIRILMASINA,

2-Davanın yeniden görülmesi için dosyanın kararı veren mahkemeye GÖNDERİLMESİNE,

3-Ödediği istinaf karar harcının isteği halinde davalıya iadesine,

4-İstinaf yargılama giderlerinin ilk derece mahkemesince yeniden verilecek kararda dikkate alınmasına,

Dosya üzerinde yapılan inceleme ve değerlendirme sonunda HMK’nin 353/1-a maddesi gereğince KESİN olmak üzere09/01/2023 günü oy birliği ile karar verildi.

GKYT: 09/01/2023

EYT' lilerin, SGDP İşveren Hissesi Beş Puanlık Prim Teşviki

SGK Genelgesi 2023/19’da yapılan düzenleme ile;

…

5. İndirimden Yararlanmak Amacıyla Yapılacak Olan Başvurunun Şekli

5510 sayılı Kanun’un geçici 95 inci maddesi kapsamında yer alan beş puanlık indirimden yararlanılabilmesi için, işverenlerce e-SGK kanalıyla başvuruda bulunulması gerekmektedir.

İşverenlerce kapsama giren sigortalılara ilişkin yapılacak başvurular, www.sgk.gov.tr adresinden giriş yapılmak suretiyle erişilen “e-SGK/ İşveren/ İşveren Sistemi (https://uyg.sgk.gov.tr/IsverenSistemi)/ Teşvikten Faydalanılacak Sigortalı Tanımlama” ekranında yer alan “15510- Sosyal Güvenlik Destek Primi İndirimi” menüsü vasıtasıyla yapılacaktır.

Söz konusu ekranlar vasıtasıyla yapılacak olan tanımlama işlemleri sırasında sigortalı için tanımlama yapılacak işyeri sicil numarasında kayıtlı;

-5510 sayılı Kanun’un geçici 95 inci maddesinin yürürlük tarihi ve sonrasında “8-Emeklilik(Yaşlılık) veya Toptan Ödeme” işten çıkış kodu ile işten ayrılış bildirgesinin bulunup bulunmadığı,

-İşten ayrılış tarihini takip eden 30 gün içinde sosyal güvenlik destek primine tabi olarak en son çalışılan işyerine ait işe giriş bildirgesinin bulunup bulunmadığı,

Sistem tarafından kontrol edilmek suretiyle kapsama giren sigortalıların sisteme tanımlanması sağlanacaktır.

İşverenlerce “İşveren Sistemi” üzerinden yapılacak olan tanımlamalar sırasında, kapsama giren sigortalılara ilişkin yukarıda belirtilen kontroller sistem tarafından elektronik ortamda yapılacağından, sigortalılara ilişkin tanımlama işleminin sisteme kaydedilmesi gerekmekte olup sosyal güvenlik il müdürlükleri/sosyal güvenlik merkezlerine herhangi bir belge ibraz edilmesine gerek bulunmamaktadır.

İlgili SGK Genelgesi İçin Tıklayınız

Kaynak: SGK

Sosyal Güvenlik Destek Primi İşveren Hissesi Beş Puanlık Prim İndirimi (SGK Genelgesi 2023/19)

TC.

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI

Sigorta Primleri Genel Müdürlüğü

Sayı : E-83604451-207.02-70622273 14.04.2023

Konu : Sosyal Güvenlik Destek Primi İşveren Hissesi Beş Puanlık Prim İndirimi

GENELGE

2023/19

1. Genel Açıklamalar

Bilindiği gibi, 03.03.2023 tarihli ve 32121 sayılı Resmi Gazete'de yayımlanan 7438 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun'un 1 inci maddesi ile 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu'na geçici 95 inci madde eklenmiştir.

Anılan maddede;

"Bu maddenin yürürlük tarihinden sonra aylık bağlanması için talepte bulunanlardan 506 sayılı Kanunun geçici 81 inci maddesinin birinci fıkrasının (B) bendi, 1479 sayılı Kanunun geçici 10 uncu maddesinin ikinci fıkrası, 2925 sayılı Kanunun geçici 2 nci maddesinin birinci fıkrasının (B) bendi ve 5434 sayılı Kanunun geçici 205 inci maddesi hükümlerine göre yaşlılık veya emekli aylığı bağlanacak olanlar, söz konusu hükümlerde yaş dışındaki diğer şartları taşımaları halinde yaşlılık veya emekli aylığından yararlanırlar. Bu fıkra esas alınarak geriye dönük herhangi bir ödeme yapılmaz ve geriye dönük hak talep edilemez.

Birinci fıkra kapsamında yaşlılık veya emekli aylığı talebinde bulunarak ilk defa yaşlılık veya emekli aylığı bağlananlardan, yaşlılık veya emekli aylığı talebi nedeniyle işten ayrılış bildirgesi verilenlerin işten ayrılış tarihini takip eden 30 gün içerisinde en son çalışılan özel sektör işyerinde sosyal güvenlik destek primine tabi çalışmaya başlamaları halinde, sosyal güvenlik destek primine tabi çalışılmaya başlandığı tarihten itibaren bu Kanunun geçici 14 üncü maddesinin birinci fıkrasının (a) bendinde belirtilen sosyal güvenlik destek primi işveren hissesinin beş puanlık kısmına isabet eden tutar Hazinece karşılanır. Sosyal güvenlik destek primi işveren hissesi indiriminden yararlanılan sigortalının işten ayrılması halinde, söz konusu sigortalıdan dolayı bu indirimden tekrar yararlanılamaz. Bu fıkrada yer alan indirimden, bu Kanunun 81 inci maddesinin birinci fıkrasının (ı) bendinde yer alan diğer şartlar sağlanmak kaydıyla yararlanılır. Bu fıkranın uygulanmasına ilişkin usul ve esaslar Bakanlık ile Hazine ve Maliye Bakanlığı tarafından müştereken belirlenir." hükmü yer almaktadır.

Yine bilindiği gibi sosyal güvenlik destek primi geçiş hükümlerine ilişkin düzenleme, 5510 sayılı Kanun'un geçici 14 üncü maddesinde düzenlenmiştir. Anılan maddenin birinci fıkrasının (a) bendine göre 5510 sayılı Kanun'un 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sosyal güvenlik destek primine tabi çalışacak sigortalılara ilişkin ödenecek prim oranı, prime esas kazancın %32'si olarak belirlenmiştir. Bu oranın 7,5 puanına isabet eden kısmı sigortalı payını, 24,5 puanına isabet eden kısmı ise işveren payını oluşturmaktadır. 5510 sayılı Kanun'a eklenen geçici 95 inci maddenin birinci fıkrasI kapsamında emekli olanların en son çalıştıkları özel sektör işyerinde sosyal güvenlik destek primine tabi çalışmaya başlamaları halinde sosyal güvenlik destek primi işveren hissesinin beş puanlık kısmına isabet eden tutarın Hazinece karşılanması hükme bağlanmıştır.

Bu kapsamda, 5510 sayılı Kanun'un geçici 95 inci maddesi 03.03.2023 tarihinde yürürlüğe girmiş olup, anılan maddenin ikinci fıkrasına ilişkin uygulamanın usul ve esasları aşağıda açıklanmıştır.

2. 5510 Sayılı Kanun'un geçici 95 inci Maddesinin ikinci Fıkrasında Yer Alan Beş Puanlık indirimden Yararlanılmasına İlişkin Usul ve Esaslar

5510 sayılı Kanun'un geçici 95 inci maddesinin ikinci fıkrasında yer alan beş puanlık indirimden yararlanılabilmesi için, anılan maddenin ikinci fıkrasında yer alan şartların yanı sıra 5510 sayılı Kanun'un 81 inci maddesinin birinci fıkrasının (ı) bendinde yer alan şartların da sağlanması gerekmektedir.

Buna göre bu indirimden yararlanabilmek için;

a) 03.03.2023 tarihi ve sonrasında yaşlılık veya emekli aylığı talebi nedeniyle sigortalının işten ayrılış bildirgesinin verilmesi ve sigortalının işten ayrılış tarihini takip eden 30 gün içerisinde aynı işyerinden sosyal güvenlik destek primine tabi çalışmaya başlaması,

b) Sigortalının 03.03.2023 tarihi ve sonrasında yaşlılık veya emekli aylığı talebinde bulunması ve bu talebe istinaden sigortalıya 5510 sayılı Kanun'un geçici 95 inci maddesi kapsamında ilk defa yaşlılık veya emekli aylığı bağlanması,

c) İşyerinin özel sektör işverenine ait olması,

ç) Aylık prim ve hizmet belgesinin/muhtasar ve prim hizmet beyannamesinin yasal süresi içinde verilmesi,

d) Tahakkuk eden primlerin yasal süresi içinde ödenmesi,

e) İşverenin Türkiye geneli yasal ödeme süresi geçmiş sigorta primi, işsizlik sigortası primi, idari para cezası ile bunlara ilişkin gecikme cezası ve gecikme zammı borçlarının bulunmaması,

f) Çalıştırdığı kişileri sigortalı olarak bildirmediği veya bildirdiği sigortalıları fiilen çalıştırmadığı yönünde herhangi bir tespitin bulunmaması,

şartlarının birlikte gerçekleşmesi gerekmektedir.

2.1. 03.03.2023 Tarihi ve Sonrasında Yaşlılık veya Emekli Aylığı Talebi Nedeniyle Sigortalının İşten Ayrılış Bildirgesinin Verilmesi ve Sigortalının İşten Ayrılış Tarihini Takip Eden 30 Gün İçerisinde Aynı İşyerinden Sosyal Güvenlik Destek Primine Tabi Çalışmaya Başlaması