Mehmet Özdoğru

SGK Borçları Nasıl Yapılandırılacak?

27 Ocak 2023 tarihinde TBMM’ye sunulan “Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi” ile vergi, sigorta primi vd. kamu alacaklarına yeniden yapılandırma imkânı getirilmiş olup, söz konusu kanun teklifinin Plan ve Bütçe Komisyonundaki görüşmeleri 31 Ocak 2023 tarihinde tamamlanmıştır. Seçim süreci de dikkate alınarak söz konusu düzenlemenin kısa süre içinde Meclis Genel Kurulu’nda görüşülerek yasalaşması beklenmektedir.

Meclis Genel Kurulu’ndaki görüşmeler sırasında bazı değişiklikler olabilecek ise de, Plan ve Bütçe Komisyonu’nun kabul ettiği metin çerçevesinde Sosyal Güvenlik Kurumu’na (SGK) olan borçların nasıl yapılandırılacağı hakkında bilgi verilecektir.

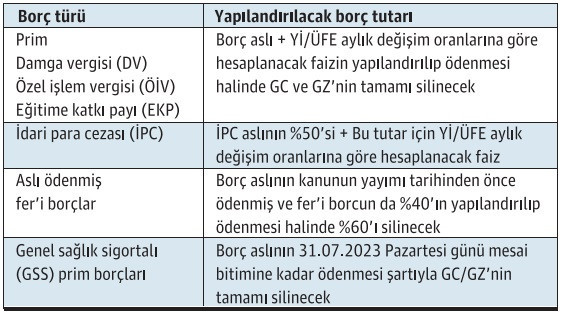

Yapılandırma kapsamına giren SGK Borçlarının Türü

2022/Aralık ve önceki aylara ilişkin olup, Kanunun Resmi Gazete’de yayımlanacağı tarihe kadar veya Kanun teklifinde belirtilen sürelerin sonuna kadar tahakkuk ettiği halde ödenmemiş olan;

- 5510 sayılı Kanun’un 4/a (SSK), 4/b (Bağ-Kur) ve 4/c (Emekli Sandığı) kapsamındaki sigortalılık statülerinden kaynaklanan sigorta primi, emekli keseneği ve kurum karşılığı, işsizlik sigortası primi, sosyal güvenlik destek primi borçları,

- İsteğe bağlı sigorta primi ve topluluk sigortası primi borçları,

- Özel nitelikteki inşaatlar ile ihale konusu işlere ilişkin eksik işçilikten (asgari işçilik) kaynaklanan sigorta primi borçları,

- İdari para cezası borçları,

- SGK tarafından takip edilen damga vergisi, özel işlem vergisi ve eğitime katkı payı borçları,

- 5510/60-g bendi kapsamında sigortalı olanların genel sağlık sigortası primi borçları,

yeniden yapılandırılabilecektir.

Yapılandırmaya esas borcun hesaplanma şekli

Yeniden yapılandırmaya esas borcun hesaplanması sırasında, borç asıllarının ödeme vadesinin sona erdiği tarihten, kanunun yayımlanacağı tarihe kadar geçen süre için Yİ-ÜFE aylık değişim oranları esas alınmak suretiyle, gecikme cezası ve gecikme zammı yerine tahsil edilecek olan faiz hesaplanacaktır.

Gecikme cezası ve gecikme zammının yerine hesaplanacak olan faizin bu şekilde hesaplanmasının ardından bu faiz tutarı ile alacak aslı toplanarak yeniden yapılandırmaya esas borç belirlenecektir.

Ancak, 31.12.2022 tarihinden (bu tarih dahil) önce işlenen fiillere ilişkin olup, kanunun yayımlanacağı tarihten önce kesinleştiği halde, Kanunun yayımlanacağı tarih itibariyle SGK’ya ödenmemiş olan idari para cezası asıllarının %50’si ile bu %50 borç aslına ödeme vadesinin sona erdiği tarihten, kanunun yayımlanacağı tarihe kadar geçen süre için Yİ-ÜFE aylık değişim oranları uygulanmak suretiyle hesaplanacak faiz toplanarak, yapılandırmaya esas olan idari para cezası borcu bulunacaktır.

Buna göre, SGK tarafından daha önce tahakkuk ettirilmiş olan idari para cezası asıllarının %50’sinin tahsilinden vazgeçilecektir.

5510/60-1 (g) bendi kapsamında Genel Sağlık Sigortası (GSS) tescili yapılmış olup da gelir testine hiç başvurmayanlardan kanununun yayımı tarihinden 30.06.2023 tarihine kadar gelir testine başvuran kişilerin GSS primleri gelir testinin sonucuna göre ilk tescil başlangıç tarihinden itibaren yeniden tahakkuk ettirilecektir.

2022/Aralık ayı ve önceki aylara ilişkin olup, kanunun yayımı tarihinden önce 5510/60-1 (g) bendi kapsamında tahakkuk ettiği halde ödenmemiş olan GSS prim borçlarının 31.07.2023 tarihine kadar ödenmesi halinde ise gecikme cezası ve gecikme zammı gibi fer’i alacakların tamamının tahsilinden vazgeçilecektir.

Aşağıdaki tabloda yapılandırılacak borç türlerine göre borcun nasıl hesaplanacağı özet olarak gösterilmiştir.

İş Kazası, meslek hastalığı, hastalık olayları nedeniyle kuruma (rücu) borcu olanlar

İşverenlerin ve üçüncü şahısların;

- 5510/14, 21, 23, 39 ve 76.

- 506/Mülga-10, 26, 27 ve 28.

- 1479/Mülga-63.

- 5434/129.

Maddeleri gereğince iş kazası ve meslek hastalığı, malullük, adi malullük ve ölüm halleri ile genel sağlık sigortalısına ve bunların bakmakla yükümlü olduğu kişilere yönelik fiiller nedeniyle ödemekle yükümlü bulundukları her türlü borçları ile bu borçlara kanuni faiz uygulanan sürenin başlangıcından yapılandırma Kanununun yayımı tarihine kadar geçen süre için Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, Kanunda belirtilen süre ve şekilde ödenmesi halinde bu borçlara uygulanan kanuni faizin tahsilinden vazgeçilecektir.

Kurumdan fazla ve yersiz aylık, gelir almış ve ödenmiş olanlar

Sosyal Güvenlik Kurumu tarafından fazla veya yersiz olarak ödendiği tespit edilen ve tahsil edilmesi gereken gelir ve aylıklara ilişkin borç asılları ile bu borçlara kanuni faiz uygulanan sürenin başlangıcından yapılandırma Kanunu’nun yayımı tarihine kadar geçen süre için Yİ-ÜFE aylık değişim oranlan esas alınarak hesaplanacak tutarın, ilgili kanunda belirtilen süre ve şekilde ödenmesi halinde bu borçlara uygulanan kanuni faizin tahsilinden vazgeçilecektir.

Başvuru süresi

Yeniden yapılandırma hükümlerinden yararlanmak isteyen borçluların en geç 30.04.2023 Pazar ve takip eden 01.05.2023 Pazartesi günü resmi tatil olduğundan 02.05.2023 Salı günü sonuna kadar SGK’ya başvurmaları gerekmektedir.

İlk taksitin ödenme süresi ve taksit sayısı

Borçlular yeniden yapılandırma kapsamında aylık dönemler halinde, 48 eşit taksitte borçlarını ödeyebileceklerdir.

Yeniden yapılandırılan SGK borçlarının ilk taksitinin en geç 31.05.2023 Çarşamba günü mesai saati bitimine kadar, diğer taksitlerinin ise bu tarihleri takip eden aylık dönemler hâlinde azami 48 eşit taksitte ödenmesi gerekmektedir.

Cumhurbaşkanı, kanunda öngörülen başvuru ve ilk taksit ödeme sürelerini bir aya kadar uzatabilecektir.

Taksitlendirme faizi

Yeniden yapılandırılacak borçların taksitlendirilerek ödenmek istenmesi halinde, yapılandırmaya esas borç aslı ve Yİ-ÜFE’ye göre hesaplanmış faizden oluşan borç tutarı;

- 12 taksit için (1,09)

- 18 taksit için (1,135)

- 24 taksit için (1,18)

- 36 taksit için (1,27)

- 48 taksit için (1,36)

katsayısı ile çarpılacak ve bulunan tutar taksit sayısına bölünmek suretiyle aylık dönemler halinde ödenecek taksit tutarı hesaplanacaktır.

Yapılandırmanın ihlali/bozulması

İlk iki taksitin süresinde ve tam ödenmesi koşuluyla; kalan taksitlerden, bir takvim yılında üç veya daha az taksitin süresinde ödenmemesi veya eksik ödenmesi hâlinde, ödenmeyen veya eksik ödenen taksit tutarlarının son taksiti izleyen ayın sonuna kadar geç ödeme zammı ile birlikte ödenmesi şartıyla Kanun hükümlerinden yararlanmaya devam edilebilecektir.

İlk iki taksitin süresinde tam ödenmemesi ya da süresinde ödenmeyen veya eksik ödenen diğer taksitlerin belirtilen şekilde de ödenmemesi veya bir takvim yılında üçten fazla taksitin süresinde ödenmemesi veya eksik ödenmesi hâlinde Kanun hükümlerinden yararlanma hakkı kaybedilecektir.

Hacizlerin kaldırılması ve alınmış teminatların iadesi

Borçlarını yapılandırmak isteyenlerden herhangi bir teminat istenmeyecektir.

Ayrıca, kapsama giren borçlarla ilgili yeniden yapılandırma başvurusunda bulunulması halinde, kapsama giren borçlar için daha önce uygulanmış olan hacizler yapılan ödemeler nispetinde kaldırılacak, söz konusu ödemelere isabet eden tutardaki teminatlar ise iade edilecektir.

Daha önce borçlarını yapılandıranlar

Borçlarını daha önce 7256 ve 7326 sayılı kanunlara göre yapılandıran ve kanunun Resmi Gazete’de yayımlanacağı tarih itibarıyla anılan kanunlar kapsamında ödemeleri devam eden alacaklar açısından, talep edilmesi hâlinde bu kanun hükümlerinden yararlanılabilecektir. Bu durumda ödenmiş taksit tutarlarına tecil tarihi ile ödeme tarihi arasında geçen süre için anılan Kanuna göre tercih edilen taksit süresine uygun katsayı uygulanacak, kalan taksit tutarlarına konu alacaklar vadesinde ödenmemiş alacak kabul edilerek bu kanunun ilgili hükümlerine göre yapılandırılacak ve ödenmemiş taksitlere ilişkin kalan katsayı tutarlarının tahsilinden vazgeçilecektir.

Davalardan vazgeçme ve feragat

Borçluların yapılandırma hükümlerinden faydalanabilmeleri için dava açmamaları, açılmış olan davalardan vazgeçmeleri ve kanun yollarına gitmemeleri gerekmekte olup, kanunda belirtilen başvuru süreleri içinde, yazılı olarak bu iradelerini belirtmeleri gerekmektedir.

Borçlularca, yapılandırma hükümlerinden yararlanmak üzere davadan vazgeçilmesi hâlinde idarece de ihtilaflar sürdürülmeyecektir.

Yapılandırma yapanların genel sağlık sigortasından yararlanması

5510 sayılı Kanun’a göre, 4/b sigortalısı olarak tescil edilen Bağ-Kur sigortalıları ile ek-5 kapsamında tescilli olan tarım ve orman işlerinde hizmet akdiyle süreksiz çalışanlar ve ek-6 kapsamında tescilli olan taksi, dolmuş vb nitelikteki toplu taşıma araçlarında sigortalı olanlar borçlarını yapılandırmaları halinde, yapılandırılan borç haricinde 60 günden fazla prim ve prime ilişkin borçlarının bulunmaması veya bu borçlarını taksitlendirmiş veya yapılandırmış olup ödeme yükümlülüklerini de yerine getiriyor olmaları ve kanuna göre yapılandırılan borçlarının ilk taksitini ödemeleri kaydıyla GSS’den yararlanmaya başlayabileceklerdir. Celal ÖZCAN

https://www.ekonomim.com/kose-yazisi/sgk-borclari-nasil-yapilandirilacak/681691

Proje Bazında Desteklenen Yatırımlarda Sigorta Primi Teşviki (SGK Genelgesi 2023/7)

T.C.

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI

Sigorta Primleri Genel Müdürlüğü

Sayı: E-83604451-207.02-63032041

Konu: Proje Bazında Desteklenen Yatırımlarda Sigorta Primi Teşviki

Tarih: 31.01.2023

GENELGE

2023/7

Bilindiği gibi, 5510 sayılı Kanun‘un Ek 2’ nci maddesi kapsamında sigorta prim teşvikinin usul ve esasları 2011/54, 2012/30 ve 2012/37 nolu Genelgelerde açıklanmıştır.

Bununla birlikte, Yatırımların Proje Bazında Desteklenmesine ilişkin usul ve esaslar, 07.09.2016 tarihli ve 29824 sayılı Resmî Gazete’de yayımlanan 6745 sayılı Yatırımların Proje Bazında Desteklenmesi ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun‘un 80’inci maddesinde, 07.10.2016 tarihli ve 2016/9495 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan “Yatırımlara Proje Bazlı Devlet Yardımı Verilmesine İlişkin Karar“da ve 2019/1 sayılı Yatırımlara Proje Bazlı Devlet Yardımı Verilmesine İlişkin Kararın Uygulanmasına İlişkin Tebliğ‘de açıklanmıştır.

Buna göre, Cumhurbaşkanı tarafından proje bazlı olarak desteklenmesine karar verilen yatırımlar için Sanayi ve Teknoloji Bakanlığınca yatırım teşvik belgesi düzenlenmesi gerekmektedir. Cumhurbaşkanı tarafından Destek Kararı ile proje bazlı olarak desteklenmesine karar verilen yatırımlarda sigorta primi işveren hissesi desteğinden kısmen işletmeye geçildiğinin tespit edilmesini veya tamamlama vizesinin yapılmasını müteakip teşvikten yararlanacak olan işyerlerine ilişkin bilgilerin Sanayi ve Teknoloji Bakanlığınca Kurumumuza elektronik ortamda bildirildiği tarihi takip eden ay başından başlanılarak yararlanılabilecektir.

2016/9495 sayılı “Yatırımlara Proje Bazlı Devlet Yardımı Verilmesine İlişkin Karar” kapsamında yatırım teşvik belgesi alınan proje bazlı yatırımlarda prime esas kazanç alt sınırına bağlı kalınmaksızın 10 yıla kadar sigorta primi işveren hissesi desteğinden yararlanılabilecektir.

Bu destekten yararlanılabilmesi için, kısmen işletmeye geçildiği tespit edilen veya tamamlama vizesi yapılmış olan iş yerlerinde çalışan ve destek kapsamına giren sigortalılara ilişkin muhtasar ve prim hizmet beyannamelerinin 36322 kanun numarası seçilmek suretiyle yasal süresi içinde Kurumumuza gönderilmesi ve 2012/30 No.lu Genelge‘de belirtilen şartların sağlanması gerekmektedir.

Kapsama giren sigortalıların prime esas kazançları üzerinden hesaplanan sigorta primi işveren hissesi Sanayi ve Teknoloji Bakanlığınca karşılanacaktır. Proje bazlı yatırım teşviki kapsamında yararlanılacak sigorta primi destek tutarı, bütün bölgeler için aynı şekilde hesaplanacaktır. Başka bir ifade ile 6’ncı bölgede kurulu iş yerlerinin proje bazlı yatırım teşviki kapsamında yararlanabileceği destek tutarı yine prime esas kazançları üzerinden sadece sigorta primi işveren hissesi olarak hesaplanacaktır.

Bahse konu sigorta primi işveren hissesi desteğinden yararlanılacak olan aylarda, çeşitli nedenlerle ay içinde çalışması bulunmayan ve ücret ödenmeyen (istirahat veya ücretsiz izin gibi nedenlerle muhtasar ve prim hizmet beyannamesinde 0 gün ve 0 kazançlı olarak kayıtlı) sigortalıların bulunması halinde, söz konusu sigortalılar mevcut sigortalı sayısına dahil edilmeyecektir.

Yatırımlara proje bazlı devlet yardımı verilmesine ilişkin karar kapsamında yer alan sigorta primi işveren hissesi desteğinden, 5510 sayılı Kanun’un ek 2’nci maddesinde ve 22.08.2012 tarihli, 2012/30 No.lu Genelge’de belirtilen şartların sağlanması kaydıyla yararlanılacağından, bu Genelge’de yer almayan usul ve esaslar hakkında bahse konu mevzuat esas alınarak işlem yapılacaktır.

Bu genelge hükümleri yayım tarihi itibarıyla yürürlüğe girer.

Bilgi edinilmesini ve gereğini rica ederim.

Kürşad ARAT

Kurum Başkan V.

Yapılandırmada İhya Kolaylığı Yok

Prim borcunu ödeyemeyen BAĞ-KUR’luların borçları 2008, 2015, 2018, 2020 ve 2021 yıllarında çıkartılan kanunlar ile silindi. Borçların bulunduğu sigortalılık süreleri de durduruldu. Durdurulan sigortalılık süreleri, daha sonra cari asgari ücret üzerinden prim ödemek suretiyle ihya edilerek, tekrar emeklilikte dikkate alınması sağlanabiliyor.

İhya tutarı “Durdurulan Gün x Beyan Edilen Prime Esas Günlük Kazanç x % 34,5” oranı ile hesaplanıyor. Örneğin, geçmişte prim borcu ödenmediği için 3 yıllık (1080 gün) sigortalılık süresi durdurulan bir BAĞ – KUR’lu, bu süreyi tekrar canlandırmak isterse en düşük kazanç (1 günlük asgari ücret = 333.60 TL) üzerinden ihya etmek istediğinde “1080 gün X 333.60 TL X 0,345” formülü ile 124 bin 299 TL prim ödemesi gerekiyor.

İhya işleminin durdurulan sigortalılık günlerinin tamamı için yapılması zorunlu bulunuyor. Örneğin, bir BAĞ – KUR’lunun prim borcu dolayısıyla üç ayrı kanunla toplam 5 yıl sigortalılık süresi durdurulmuş ise bunun 3 yılını ihya edeyim, kalanını etmeyeyim deme hakkı yok. Ya tamamını ihya edebiliyor, ya da hiç ihya edemiyor.

Muhtelif zamanlarda çıkartılan yapılandırma kanunları ile ihya konusunda ödeme kolaylığı getirildi. Nitekim 2018 yılında 7143, 2020 yılında 7256 ve 2021 yılında çıkartılan 7326 Sayılı Yapılandırma Kanunlarında, vergi ve prim borcunu peşin ödeyenlere sağlanan kolaylıktan yararlanarak daha az prim ödemek suretiyle durdurulan sigortalılık sürelerini yeniden canlandırma hakkı sağlandı.

Örneğin, 2009 yılında 360 günlük sigortalılık süresi durdurulan bir BAĞ-KUR’lunun, normalde bu süreyi ihya etmek için bugünkü asgari ücret üzerinden 41.433 lira ödemesi gerekiyor.

Yapılandırma kanunundan yararlanmış olsa öncelikle 2009 yılındaki asgari ücret üzerinden anapara prim borcu hesaplanacak. 2009’da brüt asgari ücret ilk yarıda 666 TL, ikinci yarıda 693 TL olarak uygulandı. Buna göre, prim borcunun anapara tutarı 2.813 TL oluyor.

Yapılandırma kanunu uyarınca bu tutara 2921 TL enflasyon farkı uygulanacak ve toplam 5.734 TL ödeyerek 360 günlük süreyi ihya edebilecek.

SONRADAN EYT’Lİ OLMA HAKKI SAĞLAMIYOR

Hazine ve Maliye Bakanı Nureddin Nebati, TBMM’ye sunulmadan önce geçen hafta İzmir’de yapılandırma kanun teklifi hakkında bilgi verirken, “BAĞ-KUR sigortalılık sürelerinin durdurulması ve ihya edilmesine olanak sağlıyoruz” dedi.

Ancak, Plan Bütçe Komisyonu’nda önceki gün kabul edilen yapılandırma teklifinde BAĞ-KUR’lulara ihya hakkı yer almadı.

Görüldüğü kadarıyla ihya konusunda kafa karışıklığı yaşanıyor. İhya yapmak, sigorta başlangıcını 8 Eylül 1999 tarihine çekerek sonradan EYT’li olma hakkı sağlamıyor ama tartışmalar bunun üzerinden yürüyor.

İhya, sigorta başlangıcı 9 Eylül 1999 ve öncesi olup, durdurulan sigortalılık süresi nedeniyle prim gününü tamamlayamadığı için EYT’den yararlanamayacak olan kişilerin yararlanmasını sağlar. Mevcut kanuna göre zaten bu süreleri ihya etme hakkı bulunuyor ama yukarıdaki örnekte görüldüğü gibi daha fazla prim ödemek gerekiyor. Durdurulan sigortalılık sürelerinin tamamını ihya etme zorunluluğu da ödeme yapmayı zorlaştırıyor. Bu nedenle, mevcut kanun kapsamında hesaplanan primi ödeme gücü olmayan BAĞ-KUR’lular EYT’den yararlanamayacak.

Önceki yapılandırma kanunlarındaki gibi ödeme kolaylığından yararlanma hakkı tanındığında ise daha az prim ödeyerek durdurulan sigortalılık sürelerini tekrar canlandırıp emekli olma hakkı kazanacaklar.

PRİM BORCU OLAN EYT’LİLER EMEKLİ OLAMAYACAK

EYT yasası çıktıktan sonra emeklilik dilekçesi veren EYT’lilerden prim ödeme yükümlüsü kendisi olup dilekçe verdiği tarih itibarıyla prim borcu bulunanlara, borcu ödeyinceye kadar emekli aylığı bağlanmayacak. Bu kişilerin emeklilik dilekçesi, borcu ödedikleri tarihte geçerli sayılacak ve emekli aylığı, borcun ödendiği tarihi takip eden ay başından itibaren başlatılacak.

Önceki yapılandırma kanunu ile 30 Nisan 2021 öncesine ait prim borcunu dört ay içinde ödemeyen BAĞ-KUR’luların prim borcu silindi, sigortalılık süresi durduruldu. EYT’li BAĞ-KUR’luların toplam prim günleri 9000’den fazla olsa bile emekli aylığı bağlatabilmeleri için 30 Nisan 2021 tarihinden sonra prim borcunun bulunmaması gerekiyor.

Yeni yapılandırma teklifinde ödenmeyen prim borçlarının silinerek sigortalılık süresinin durdurulmasına ilişkin de bir hüküm yer almıyor.

KOMİSYONDA TARTIŞILDI AMA SONUÇ ALINAMADI

CHP Ankara Milletvekili Bülent Kuşoğlu, teklifin Plan Bütçe Komisyonu’ndaki görüşmeleri sırasında BAĞ-KUR’luların merakla beklediği bu iki konuyu gündeme getirerek, önceki yapılandırma kanunlarındaki gibi düzenleme yapılması gerektiğini söyledi. Kuşoğlu, BAĞ-KUR’a prim borcu bulunanların emekli olamayacağı kuralına dikkat çekerek, 9000 günün tamamının primini ödemiş olsalar bile ilave günlere ait prim borcu bulunan BAĞ-KUR’luların emekli olamayacaklarını vurguladı.

Türkiye Esnaf ve Sanatkarlar Konfederasyonu (TESK) Genel Sekreteri Mustafa Cangül, 9000 prim gününü tamamlamış bir esnafın 1 Mayıs 2021 tarihinden sonra prim borcu varsa, normalde prim günleri emekli olmaya yeterli olduğu halde 1 Mayıs 2021’den sonraki borcu ödemediği takdirde EYT’den yararlanamayacağı için mağdur olacağını belirtti. Cangül, geçmişte 5 yıllık sigortalılık süresi durdurulmuş fakat 20 yıl (7200 gün) ödenmiş prim günü bulunan bir BAĞ-KUR’lunun emekli olabilmesi için bugünkü asgari ücret üzerinden 207 bin lira ihya primi ödemesi gerektiğini dile getirdi.

TESK Genel Başkanı Bendevi Palandöken, konuyla ilgili sorumuz üzerine, teklifin Genel Kurul’daki görüşmeleri sırasında önerge ile düzenleme yapılmasını ümit ettiğini söyledi.

https://www.haberturk.com/bag-kurluya-ihya-soku-3561555-ekonomi

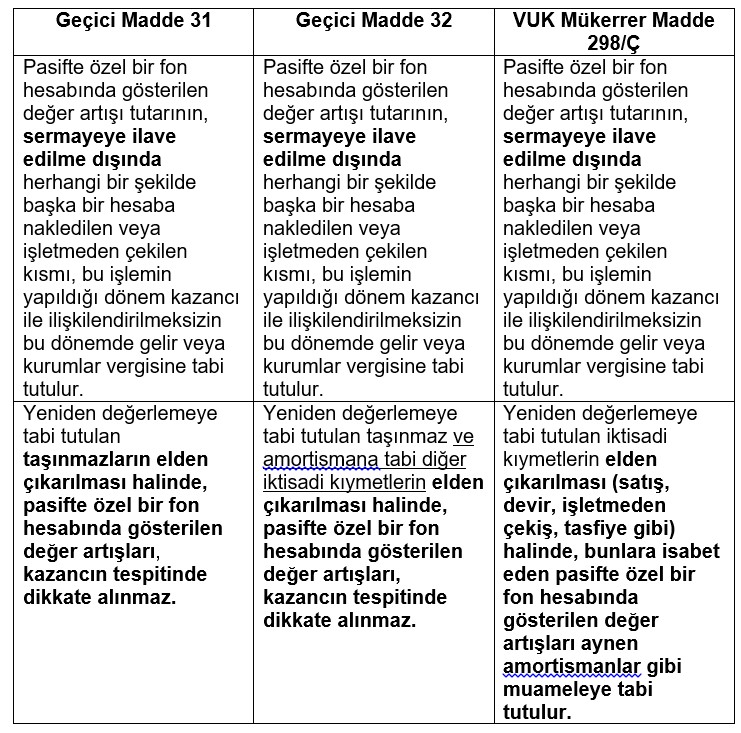

Yeniden Değerleme İşlemleri Nedeniyle Oluşan Fonlar Kısmi Bölünmede Devralan Kuruma Geçmek Zorunda Mıdır?

Yeniden değerleme artış fonlarının, ilgili taşınmazın kısmi bölünmeye konu edilmesi halinde devralan kuruma intikal ettirilmesi gerektiğini düşünüyorum

Vergi Usul Kanunu kapsamında yapılan geçici ve/veya sürekli yeniden değerleme[1] işlemleri nedeniyle oluşan değer artış fonlarının, ilgili taşınmazın kısmi bölünmeye konu edilmesi halinde devralan kuruma geçip geçmeyeceği tartışılıyor.

“Sat-kirala-geri al” sözleşmesi kapsamında sözleşme sonunda geri alınan taşınmazların kısmi bölünme yoluyla devredilmesi halinde, taşınmaza ilişkin özel fonun devredilmesi gerektiğine dair özelge bu tartışmaları gündeme getirdi. Bu özelge hakkındaki yazıma buradan ulaşabilirsiniz.

Kısmi bölünme işleminde kural nedir?

Kısmi bölünme, tam mükellef sermaye şirketlerinin (anonim, limited, eshamlı komandit şirket) bilançolarında yer alan taşınmazlar, en az iki tam yıl süreyle elde tutulan iştirak hisseleri ya da üretim veya hizmet işletmelerinin bir veya birkaçının kayıtlı değerleri üzerinden aynî sermaye olarak mevcut veya yeni kurulacak tam mükellef bir sermaye şirketine ayni sermaye konulmak suretiyle devredilmesidir (Kurumlar Vergisi Kanunu Md.19/3-b).

Bu madde gereğince, taşınmaz ve iştirak hisselerinin kısmi bölünme yoluyla devrinde, devralan şirketin hisselerinin devreden/bölünen şirketin ortaklarına verilmesi halinde, devredilen taşınmaz ve iştirak hisselerine ilişkin borçların da devri zorunludur.

Bu maddeye göre yapılacak bölünmelerde aktifi ve pasifi düzenleyici hesaplar, ilgili olduğu aktif veya pasif hesapla birlikte devralan şirkete devrolunur (Kurumlar Vergisi Kanunu Md.19/4).

Bu kapsamda, taşınmazların kısmi bölünmeye konu edilmesi halinde, aşağıdaki hesapların taşınmazın aktif kıymeti ile birlikte devralan kuruma intikali zorunludur:

- Birikmiş amortismanlar,

- Varsa taşınmaza ilişkin enflasyon fark hesapları,

- Taşınmazın maliyetine intikali zorunlu devam eden yatırım harcamaları,

- Devralan şirket hisselerinin doğrudan bölünen kurum ortaklarına verilmesi halinde varsa taşınmaza ilişkin borçlar.

Peki yeniden değerleme işlemlerinden doğan ve pasifte izlenen değer artış fonları bu kapsamda devralan kuruma intikal ettirilmek zorunda mıdır? Sat-kirala-geri al sözleşmesi ile ilgili özelge bu konuda emsal teşkil eder mi?

Öncelikle bu fon hesaplarının birikmiş amortisman hesabının aksine düzenleyici hesap niteliğinde olmadığını düşünüyorum. Ancak bu görüş, tek başına fonların devrine ilişkin kanaatin oluşmasına bence yeterli değil. Bu nedenle önce, yeniden değerleme ile ilgili yasal düzenlemeleri bu açıdan değerlendirmek gerekir. Söz konusu maddelerin ilgili bölümleri aynen şöyle:

Değer artış fonlarının sermayeye eklenmesi vergileme gerektirir mi?

Her üç düzenlemede de değer artış fonlarının sermayeye eklenmesi mümkündür ve sermayeye ekleme işlemi vergileme gerektirmez. Çünkü ilgili maddelerde, “sermayeye ilave edilme dışında” ifadesine yer verilerek bu sağlanmıştır.

Diğer yandan ilgili tebliğde[2], sermayeye ekleme işleminin kâr dağıtımı sayılmayacağı ve sermayeye eklenen değer artışlarının işletmeye ilave edilmiş kıymetler olarak kabul edileceği açıklanmıştır.

Bu kabul tarzı, sermayeye eklenen değer artışlarının vergilendirilmemesini sağlar. Çünkü kurum kazancının tespitinde dönem sonu ve dönem başı öz sermayeleri arasındaki farktan işletmeye ilave edilen kıymetler indirilmekte, işletmeden çekilen kıymetler ise eklenmektedir.

Elden çıkarma halinde fonların akıbeti…

Geçici 31 ve 32’ye göre oluşan fonlar, sermayeye eklenmiş olsun veya olmasın, ilgili olduğu varlıkların elden çıkarılması halinde kazancın tespitinde dikkat alınmaz, yani kazanca eklenmez.

Mükerrer madde 298/Ç’ye göre ise elden çıkarma halinde, fon sermayeye eklenmişse kazancın tespitinde dikkate alınmaz, eklenmemişse dikkate alınır. Çünkü ilgili maddede, pasifte özel bir fon hesabında gösterilen değer artışlarının aynen amortismanlar gibi muameleye tabi tutulacağı belirtilmiş olup, bunun anlamı elden çıkarma halinde kazanca ekleneceğidir.

Geçici 31 ve 32’nci maddelerde “elden çıkarma” parantez içinde örneklendirilmemiş, buna karşılık mükerrer 298/Ç maddesinde elde çıkarma parantez içinde “satış, devir, işletmeden çekiş, tasfiye gibi” ifadesine yer verilerek örneklendirilmiştir. Parantez içi hükümde “gibi” edatına yer verilerek, elden çıkarmanın sayılanların dışında olabileceği de kabul edilmiştir.

Mükerrer 298/Ç maddesinin parantez içi hükmünde yer alan “devir” ifadesinin vergisiz devir ve kısmi bölünme hallerini kapsayıp kapsamadığı açıklamaya muhtaçtır. Keza kısmi bölünmenin “gibi” ifadesi kapsamında değerlendirip değerlendirilmeyeceği de açık değildir.

İlgili tebliğde, devir ve bölünme hallerinde, fon hesabında yer alan tutarların işletmeden çekilmiş veya başka bir hesaba nakledilmiş sayılmayacağı, söz konusu fon hesabının devrolunduğu kurumlar nezdinde de sermayeye ekleme ve elden çıkarma halinde, yukarıda açıkladığım şekilde işlem yapılacağı belirtilerek, bu husus açıklığa kavuşturulmuştur. Yani devralan şirketler bu fonları sermayesine eklediğinde de vergileme yapılmayacak; devralan kurumca elden çıkarılması halinde ise geçici 31 ve 32 kaynaklı fonlar kazanca eklenmeyecek, mükerrer 298/Ç maddesi kaynaklı fonlar ise sermayeye eklenmişse kazanca eklenmeyecek, eklenmemişse kazancın tespitinde dikkate alınacaktır.

Bu açıklamalar çerçevesinde, yeniden değerleme artış fonlarının, ilgili taşınmazın kısmi bölünmeye konu edilmesi halinde devralan kuruma intikal ettirilmesi gerektiğini düşünüyorum.

Mükerrer 298/Ç maddesinde bu husus, fon hesabında gösterilen değer artışlarının aynen amortismanlar gibi muameleye tabi tutulacağı belirtilmek suretiyle açıkça ifade edilmiştir. Diğer maddelerde ise bu husus açıkça ifade edilmemekle birlikte yukarıda yaptığım açıklamalar çerçevesinde bu sonuca ulaşmaktayım.

Sonuç ve önerilerim…

* Geçici 31 ve 32 kaynaklı fonların elden çıkarma sebebiyle vergilendirilmesi açısından kısmi bölünme kapsamında devralan kuruma intikal ettirilmesinin herhangi bir önemi/etkisi bulunmamaktadır. Bu nedenle, söz konusu maddelere göre oluşan fonların kısmi bölünmede devredilip devredilmeyeceği hususu mükelleflerin tercihine bırakılabilir. Ancak bu durum bölünen kurumda yapılacak sermaye azaltımı ile devralan kurumda oluşacak ayni sermaye miktarı bakımından önem taşır.

* Mükerrer 298/Ç maddesine göre, değer artış fonları sermayeye eklenmişse kazancın tespitinde dikkate alınmamakta, eklenmemişse alınmaktadır. Bu nedenle, bölünen kurumda bölünme tarihinden önce sermayeye eklenmemişse devralan kuruma bölünme kapsamında zorunlu olarak devredilmesi gerektiğini düşünüyorum. Çünkü bu devir, ileride taşınmazın devralan kurum tarafından elden çıkarılması sebebiyle fonun vergilendirilip vergilendirilmeyeceğinin takibi açısından zorunludur. İlgili tebliğdeki açıklamalar Maliye'nin de bu görüşte olduğunu göstermektedir. Hatta ilgili tebliğde, fonun kaynağına ilişkin madde ayırımı yapılmaksızın açıklama yapıldığından, Maliyenin geçici 31 ve 32 madde kaynaklı fonların da kısmi bölünme sebebiyle devrini zorunlu gördüğünü söylemek mümkündür.

* Her üç düzenleme kapsamında da fonların bölünme öncesinde sermayeye eklenmesi mümkündür. Eğer fonlar bölünme öncesinde sermayeye eklenmiş ise ortada bölünme yoluyla devri tartışılacak bir fon bulunmayacağından, devralan kuruma herhangi bir fon devrinden de söz edilemez.

* Mükerrer 298/Ç maddesi kapsamında oluşan fonların bölünen kurumda bölünme öncesinde sermayeye eklenmiş olması halinde, kısmi bölünme sebebiyle yapılacak sermaye azaltımı nedeniyle devralan şirketçe takibi gereken sermayenin kaynaklarının Kurumlar Vergisi Kanununun “Sermaye Azaltımında Vergileme” başlıklı 32/B maddesindeki hükümlere göre tespiti zorunlu olduğundan, sermaye eklenmiş değer artış fonlarının bölünen kurumun sermaye terkibine göre devralan kurumda sermayenin kaynakları arasında takibi gerekebilir.

* Gerek devreden/bölünen gerekse devralan kurumda ileride tasfiye veya (kısmi bölünme dışında) sermaye azaltımı yapılması nedeniyle vergilemeyi önlemek için bölünen ve devralan kurumda geçici 31 ve 32’nci maddeler kapsamında oluşan fonların sermayeye eklenmemesini öneriyorum.[3] Sermaye azaltımında vergileme konusunda detaylı bilgiye 18 Kasım 2022 tarihli yazımdan ulaşabilirsiniz. Erdoğan Sağlam

[1] Vergi Usul Kanunu geçici madde 31 ve 32 ile mükerrer madde 298/Ç

[2] 537 sıra no.lu Vergi Usul Kanunun Genel Tebliği

[3] VUK’nun mükerrer 298/A, mükerrer 298/Ç, geç. 25, geçici 31 ve geçici 32 maddelerine istinaden oluşmuş fonların gerek doğrudan, gerekse sermayeye eklendikten sonra sermaye azaltımı yoluyla dolaylı olarak ortaklara dağıtılması halinde, dağıtılan fonlar, bu özel düzenlemeler ve Kurumlar Vergisi Kanununun 32/B maddesi uyarınca önce kurumlar vergisine, sonra kâr payı stopajına tabi tutulur.

Hisse Devirlerinin Vergisel Boyutu

Pay veya hisse kavramının tanımına vergi kanunlarında yer verilmemekle birlikte, bu kavramın Türk Ticaret Kanunu’nda da tanımlanmadığını görüyoruz.

Genel anlamıyla sermaye paylarını ifade eden pay veya hisse kavramı, bunun kıymetli evrak haline dönüştürülmesi ve sermayeyi temsil etmesi neticesinde pay senedi veya hisse senedi olarak ifade ediliyor.

Türk Ticaret Kanunu’nun 135. Maddesi kavramlar başlığını taşımakta olup, “ortaklık payı”, şahıs şirketlerindeki ortaklık payını, anonim şirketteki payı, limited şirketteki esas sermaye payını, sermayesi paylara bölünmüş komandit şirketteki ortaklık payını ifade eder şeklinde düzenlenmiştir.

Şirket ortaklarından biri veya birkaçının kendisine ait hisse paylarını şirket ortaklarından birine veya dışardan birine devretmesi işlemi hisse devri olarak adlandırılabilir. Şirketler zaman zaman gerek rekabet gücünü, gerekse sermaye gücünü artırmak gerekse pazarlama ve satış stratejileri gereği hisselerinin tamamını veya bir kısmını devredebilirler.

Gelir vergisi kanununun mükerrer 80’inci maddesi ile ortaklık haklarının veya hisselerinin elden çıkarılmasından doğan kazançların değer artış kazancı olarak vergilendirileceği hüküm altına alınmış.

Limited şirket hisse devirlerinin vergilemesi

Türk Ticaret Kanunu düzenlemelerine göre limited şirketler tarafından hisse senedi ya da ilmühaber çıkartılamıyor. Limited şirketlerde sermaye payı ortaklık payı olarak ifade edilerek, hisse senedine bağlanamıyor.

Bu durumda da limited şirket hisseleri ne zaman satılırsa satılsın, bundan doğan kazançlar “değer artışı kazancı” olarak gelir vergisine tabi tutuluyor. Gelir vergisi düzenlemesine göre gerçek kişilerin ivazsız olarak iktisap ettikleri menkul kıymetlerin devrinden elde ettikleri kazançlar ile tam mükellef kurumlara ait olan ve iki yıldan fazla süre ile elde tuttukları hisse senetlerinin devrinden sağladıkları kazançları gelir vergisine tabi değildir.

Ayrıca Gelir Vergisi Kanunu’nun Geçici 67’nci maddesine göre; tam mükellef kurumlara ait olup, Borsa İstanbul (BIST)’da işlem gören ve bir yıldan fazla süreyle elde tutulan hisse senetlerinin elden çıkarılmasından elde edilen gelirler için yıllık beyanname verilmez.

KDV Kanununun 17/4-g maddesinde “döviz, para, damga pulu, değerli kağıtlar, hisse senedi” teslimleri katma değer vergisinden istisna edilmiş. Buradaki düzenleme KDV’nin konusuna giren ticari ve zirai faaliyet ile serbest meslek faaliyeti kapsamındaki teslimlerdir.

Gerçek kişilerin ticari amaç taşımayan hisse senedi alım- satımları ise KDV’nin konusuna girmediğinden hiçbir süreye bağlı olmaksızın katma değer vergisine tabi değildir. Limited şirketin anonim şirkete dönüşmesi halinde, anonim şirket ortaklarının elde etmiş oldukları hisse senetlerinin iktisap tarihi öteden beri mükellefler ile mali idare arasında ihtilafa yol açıyor.

Bu ihtilaflar ve farklı bakış açıları iki yıllık sürenin hesabında farklılıklara ve de vergilemeye ya da vergilememeye yol açıyor. Mali İdare Limited şirketin nev’i değiştirerek anonim şirkete dönüşmesi halinde anonim şirket hisse senetlerinin iktisap tarihi olarak, anonim şirket hisse senetlerinin basım tarihinin esas alınması yönünde görüş değişikliği yapmış.

Konuyu Mali İdarenin özelgelere de yansımış olduğu görüşleri çerçevesinde ele aldığımızda limited şirketlerin nev’i değişikliği sonrasında anonim şirkete dönüşmeleri halinde hisse senetlerinin iktisap tarihi olarak hisse senetlerinin basım tarihinin esas alındığı, bundan dolayı nev’i değişikliği sonrasında şirketlerin bir an önce hisse senedi bastırmaları gerektiğini unutmamaları hisse senetlerinin devri halinde vergilemenin önüne geçebilecek. Mahmut Bülent YILDIRIM

https://www.dunya.com/kose-yazisi/hisse-devirlerinin-vergisel-boyutu/684594

Bazı Alacakların Yeniden Yapılandırılması

27 Ocak 2023 tarihinde Türkiye Büyük Millet Meclisi’ne sunulan “Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi” ile vergi ve kamu alacaklarına ilişkin yapılandırma ve af düzenlemeleri öngörülmüştür. Yapılan düzenlemelerde yer alan hususların büyük bölümü 2018 yılında 7143 sayılı Kanunla ve 2021 yılında 7326 sayılı Kanun’la yapılan af ve yapılandırma düzenlemeleriyle hemen hemen aynıdır.

Anılan düzenlemelerde yer alanlar, başlıklar halinde şöyledir:

- Kesinleşmiş alacakların (Hazine ve Maliye Bakanlığı’na, Ticaret Bakanlığı’na, il özel idarelerine, belediyelere ve Yatırım İzleme ve Koordinasyon Başkanlığı’na bağlı tahsil dairelerince takip edilen vergi, gümrük vergisi, SGK ve diğer alacaklar) yapılandırılması. (Yapılandırmaya konu alacaklar; esas itibarıyla 31/12/2022 tarihi dikkate alınarak belirlenmiş ve vergiler, vergi cezaları, idari ve adli para cezaları, gümrük vergileri ve idari para cezaları, sigorta primleri, topluluk sigortası primleri, emeklilik keseneği ve kurum karşılığı, işsizlik sigortası primi, sosyal güvenlik destek primi ile bu alacaklara ilişkin her türlü faiz, zam, gecikme zammı, gecikme faizi, cezai faiz, gecikme cezası gibi fer'i alacaklar kapsama alınmıştır. Ayrıca, bu idarelerin 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun kapsamında takip ve tahsil edilen diğer alacakları ile belediyelerin, su, atık su ve katı atık gibi alacakları Kanun kapsamındadır.)

- Kesinleşmemiş veya dava safhasında bulunan alacaklarda af ve yapılandırma.

- İnceleme ve tarhiyat safhasında bulunan işlemler,

- Matrah ve vergi artırımı.

Mükelleflerin 2017, 2018, 2019, 2020 ve 2021 yıllarında (yıllarına ilişkin) beyan ettikleri;

- Gelir Vergisi

- Kurumlar Vergisi

- Gelir ve Kurumlar Stopaj Vergisi

- Katma Değer Vergisi

matrahlarını/vergilerini kanunda öngörülen oranlarda artırmaları ve belli bir oranda vergi ödemeleri koşuluna bağlı olarak bu vergi türlerinden inceleme ve tarhiyata muhatap olmamaları yönünde düzenleme yapılmaktadır.

- İşletme kayıtlarının düzeltilmesi

A- İşletmede mevcut olduğu halde kayıtlarda yer almayan emtia makine teçhizat ve demirbaşların rayiç bedelleriyle ve üzerinden tabi olduğu oranların yarısı esas alınarak hesaplanan katma değer vergisinin 30.04.2023 tarihine kadar beyan edilerek kayda alınması.(Stok Affı) (Emtialar üzerinden hesaplanan katma değer vergisi aynı dönemde indirim katma değer vergisi olarak dikkate alınabilecektir.)

B- Kayıtlarda yer aldığı halde işletmede mevcut olmayan emtia makine teçhizat ve demirbaşların 30 Nisan 2023 gününe (bugün dahil) kadar fatura düzenlenmesi ve her türlü vergisel yükümlülükler yerine getirilmek suretiyle kayıt ve beyanlarına intikal ettirilmesi.

C- 31.12.2022 tarihli Bilançolarda yer aldığı halde işletmede mevcut olmayan kasa mevcudu, ortaktan alacaklar ve bunlarla ilgili diğer işlemler için 30.04.2023 tarihine kadar vergi dairelerine beyan edilmek ve üzerinden % 3 vergi ödenmek suretiyle kayıtların düzeltilmesi.

- Kesinleşmiş sosyal güvenlik kurumu alacaklarının yapılandırılması.

- Ön değerlendirme, araştırma veya tespit aşamasında olan eksik işçilik prim tutarları ile kesinleşmemiş idari para cezalarıyla ilgili af ve yapılandırma.

- Bazı kamu kurumu niteliğindeki meslek odalarına olan borçların yapılandırılması.

- Genç girişimcilerin kazançlarına sağlanan gelir vergisi istisnasının tutarının artırılması.

- Şüyuun izalesi yoluyla yapılan taşınmaz satışlarından alınan harçlara ilişkin düzenleme yapılması;

- TOKİ ile yükleniciler arasında düzenlenen sözleşmelere damga vergisi istisnası sağlanması;

- Boru hatları ve elektrik telleri ile taşınan malların ithalinde ödenen katma değer vergisinin indirim konusu yapılabilmesi;

- Sürücülere verilen ve halen aktif olan ceza puanlarının pasif duruma getirilmesi ve geçici olarak geri alınan sürücü belgelerinin bu durumlarının kaldırılması;

- Amatör spor faaliyetleri ve altyapı yatırımlarının desteklenmesine yönelik düzenleme yapılması;

- Ar-Ge ve tasarım merkezi ile teknoloji geliştirme bölgeleri dışında teşvik kapsamında çalışılabilecek süreye ilişkin Cumhurbaşkanı’na verilen %75'e kadar artırma yetkisinin %100'e çıkarılması;

- İştirak hissesi alımı nedeniyle yüklenilen finansman giderlerinin devir sonrası da indirimine imkan tanınması;

- Sigortacılık Kanunu’nda düzenleme yapılarak hasarların giderilmesi ve tazminat ödemelerinde eşdeğer veya yeniden kullanılabilir parçaların kullanılmasına imkan sağlanması;

- Tüzel kişiliği kaldırılan köylerde Emlak Vergisi Kanunu’na göre alınması gereken emlak vergisi ile Belediye Gelirleri Kanunu uyarınca alınması gereken vergi, harç ve katılım paylarına ilişkin istisna süresinin 31/12/2025 tarihine kadar devam etmesi.

- Hazine ve Maliye Bakanlığı’na bağlı tahsil dairelerince 6183 sayılı Kanun’a göre takip edilen alacaklardan, vadesi 31/12/2022 tarihinden (bu tarih dâhil) önce olduğu hâlde 1/1/2023 tarihi itibarıyla ödenmemiş bulunan ve bir amme borçlusu adına tahakkuk etmiş asli ve fer'i alacakların toplamı tüm tahsil daireleri itibarıyla 2.000 Türk Lirası’nı aşmayanların tahsilinden vazgeçilmesi. Akif AKARCA / Dr.Mehmet ŞAFAK

https://www.ekonomim.com/kose-yazisi/bazi-alacaklarin-yeniden-yapilandirilmasi/681556

Aralık Ayı Gelir Vergisi Özelgeleri

Aşağıda gelir vergisi ile ilgili olarak verilmiş özelgelerin özetlerini aktarıyorum. Önceki özetlerini aktardığım özelgelerle çok aynı olan, sadece belli bir mükellefin özel durumu ile ilgili olan veya çifte vergi anlaşmaları yahut esnaf muafiyeti ile ilgili olanları, köşemin sınırları dolayısıyla aktarmıyorum. Özelgenin tamamını okumak isteyenler, GİB’in web sayfasına bakabilirler.

- Şirketin 5580 sayılı Kanun’a tabi üniversiteye hazırlık kursunda görevli öğretmenlere, ücretlerine ilave olarak yaptığı eğitim öğretim tazminatı ödemesinin, resmi okul öğretmenlerine yapılan eğitim öğretim tazminatı kadarlık kısmı gelir vergisinden istisnadır (Antalya Vergi Dairesi Başkanlığı’nın 312789 sayı ve 8.12.2022 tarihli Özelgesi)

-Amerika menşeli bir internet sitesi üzerinden, firmaların web sitelerindeki güvenlik açıklarını arama ve bulunan güvenlik açıkları karşılığında gelir elde edilmesi faaliyeti, serbest meslek faaliyetidir ve kazancın serbest meslek kazancı hükümlerine göre vergilendirilmesi gerekmektedir (Kayseri Vergi Dairesi Başkanlığı’nın 151140 sayı ve 12.12.2022 tarihli Özelgesi)

- Eczane işleten mükellefin birikimsiz hayat sigortası için ödemiş olduğu prim tutarlarının tamamını, GVK md. 89/1’de yazılı koşulların sağlanması kaydıyla gelir vergisi matrahının tespitinde indirim konusu yapması mümkündür. Ayrıca küçük çocuk adına yapılan ve fatura ile tevsik edilen özel okul eğitim harcamalarının da anılan madde uyarınca indirim konusu yapılması mümkündür. Ancak okul tarafından verilen faturada yemek ve eğitim bedelinin ayrı ayrı hesaplanması halinde yemek hizmetinin, eğitim hizmetinin bir parçası olarak değerlendirilmesi mümkün değildir (Ankara Vergi Dairesi Başkanlığı’nın 577790 sayı ve 12.12.2022 tarihli Özelgesi)

- Adalet Bakanlığı’nca ilan edilen boş noterliklere atanmak için başvuruda bulunanların, başvuru öncesinde boş noterliklerin bulunduğu yerlere giderek bu yerlerin, fiziki durumu, iş durumu ve benzeri hususlarının incelenmesi ve araştırılması için yaptıkları seyahat, konaklama, yeme-içme vb. giderler, münhasıran mesleki faaliyetin yürütülmesine mahsus olmaması ve mesleki kazancın elde edilmesi ve idamesiyle açık ve doğrudan bir bağının olmaması nedenleriyle, mesleki kazancın tespitinde gider olarak dikkate alınması mümkün değildir (Samsun Vergi Dairesi Başkanlığı’nın 114323 sayı ve 14.12.2022 tarihli Özelgesi)

- ABD'de mukim işveren tarafından kurulan web tabanlı eğitim hizmeti kapsamında, bu firma ile düzenlenen hizmet sözleşmesine istinaden internet üzerinden verilen hizmetler karşılığında yapılan ödemeler, ücret niteliğindedir. Dar mükellef işverenin ücretleri döviz olarak ödemesi ve ülkemizde gelir getirici bir faaliyetinin bulunmaması ile öngörülen diğer şartların sağlanması halinde, bu ücretlerin GVK md. 23/1-14/a kapsamında gelir vergisinden istisna edilmesi mümkündür (İstanbul Vergi Dairesi Başkanlığı’nın 1487541 sayı ve 15.12.2022 tarihli Özelgesi)

- 15/10/2021 tarihli sözleşme ile alınan bakım-onarım işinde işin süresinin yer teslimini müteakip 45 olarak öngörülmesi, 22/10/2021 tarihinde başlanılan işin geçici kabul tutanağının 20/12/2021 tarihinde İdarece onaylanarak işin bitirildiği durumda, bu bakım onarım işi yıllara sari inşaat ve onarım işi kapsamında değerlendirilemez. 2022 yılında ek fiyat farkı ödemesi yapılması ve fatura tarihinin 2022 yılı olması halinde yapılan ödeme, ödemenin yapıldığı yılın kâr veya zararı ile ilişkilendirileceğinden, yapılan ek fiyat farkı ödemeleri üzerinden tevkifat yapılmayacaktır (Karabük Defterdarlığının 29452 sayı ve 16.12.2022 tarihli Özelgesi)

- Şirket çalışanının işten ayrılması dolayısıyla ödenecek kıdem tazminatı tutarının; Şirkette ve devralınan şirkette (devralınan şirketin geçmişe yönelik yükümlülüklerinden sorumlu olma nedeniyle) çalıştığı süre ve ödenen ücret tutarı esas alınarak hesaplanması gerekmekte olup, bu şekilde hesaplanarak ödenen kıdem tazminatı tutarının GVK md. 25/1- (7a) uyarınca gelir vergisinden istisna edilmesi mümkündür. Ancak 1475 sayılı İş Kanunu uyarınca bir yükümlülük olmaksızın devralınan şirketten daha önceki işyerlerinde geçen süreler için ödeme yapılması durumunda ödemenin; İş Kanunu’nun 14’üncü maddesi kapsamında yapılan bir kıdem tazminatı ödemesi olarak değerlendirilmesi mümkün olmayıp, ücret olarak gelir vergisi tevkifatına tabi tutulması gerekmektedir (Büyük Mükellefler Vergi Dairesi Başkanlığı’nın 26811 sayı ve 16.12.2022 tarihli Özelgesi)

- Şirketin tarafından iş sözleşmesi feshedilmeden/sona ermeden kıdem tazminatına mahsuben avans olarak yapılan ödemeler ücret niteliğindedir ve bu ödemelerin GVK md. 61, 63, 94 ve 103 uyarınca gelir vergisine tabi tutulması gerekmektedir (İstanbul Vergi Dairesi Başkanlığı’nın 1500056 sayı ve 19.12.2022 tarihli Özelgesi)

- Farklı ilde faaliyet gösteren bir müvekkil için haftanın belirli günlerinde gidildiğinde konaklamak üzere kiralanmış dairenin iş dışında kişisel ihtiyaçlar içinde kullanılabilecek olması ve yapılan işin hacmiyle uyumlu bulunmaması nedeniyle, ödenen kira bedelinin serbest meslek kazancının tespitinde hasılattan indirilmesi mümkün değildir (Bursa Vergi Dairesi Başkanlığı’nın 304353 sayı ve 19.12.2022 tarihli Özelgesi)

- Ferdi ticari faaliyet dolayısıyla genç girişimcilerde kazanç istisnasından yararlanırken faaliyetin bir başka kişi ile adi ortaklığa dönüştürülmesi halinde, ortak olunan kişinin yaş şartını taşımaması halinde adi ortaklığın kurulduğu tarihten itibaren artık istisnadan yararlanmak mümkün değildir (Bursa Vergi Dairesi Başkanlığı’nın 304394 sayı ve 19.12.2022 tarihli Özelgesi)

- GVK mük. md. 20/B’de yer alan sosyal içerik üreticiliği ile mobil cihazlar için uygulama geliştiriciliğinde kazanç istisnasından yararlanılması halinde, ayrıca genç girişimcilerde kazanç istisnasından da yararlanmak mümkün değildir. Ancak talep halinde, sigorta prim teşvikinden yararlanılmasını teminen, bağlı bulunulan vergi dairesince GVK mük. md. 20 ve 292 seri no.lu GV Genel Tebliği’nde belirtilen şartları taşıyıp taşımadığınıza dair yazı verilmesi mümkündür (Kayseri Vergi Dairesi Başkanlığı’nın 142861 sayı ve 21.11.2022 tarihli Özelgesi)

- Türk Uluslararası Gemi Sicili’ne kayıtlı gemide sağlık hizmetleri sözleşmesi kapsamında çalışan doktor ve paramedik sağlık memuruna fiilen gemide çalıştıkları süre boyunca ödenen ücretlerin 4490 sayılı Kanun uyarınca gelir vergisinden istisna edilmesi mümkündür. (Ankara Vergi Dairesi Başkanlığı’nın 595571 sayı ve 21.12.2022 tarihli Özelgesi) Bumin DOĞRUSÖZ

https://www.ekonomim.com/kose-yazisi/aralik-ayi-gelir-vergisi-ozelgeleri/681557

Konaklama Vergisi Rehberi Yayınlandı

Konaklama vergisi, 7194 sayılı Kanun ile yeniden düzenlenen 6802 sayılı Gider Vergileri Kanununun 34 üncü maddesinde düzenlenmiştir.

Konaklama vergisinin konusuna; otel, motel, tatil köyü, pansiyon, apart otel, misafirhane, kamping, dağ evi, yayla evi gibi konaklama tesislerinde verilen geceleme hizmeti ile bu hizmetle birlikte satılmak suretiyle konaklama tesisi bünyesinde sunulan (yeme, içme, aktivite, eğlence hizmetleri ve havuz, spor, termal ve benzeri alanların kullanımı gibi) hizmetler girmektedir.

Konaklama Vergisinin nasıl uygulanacağına ilişkin açıklama ve örneklerin yer aldığı “Konaklama Vergisi Rehberi” hazırlanmıştır.

Söz konusu Rehberde;

- Konaklama vergisinde vergiyi doğuran olay,

- Konaklama vergisinin mükellefi,

- Konaklama vergisine tabi olan hizmetler,

- Konaklama vergisinden istisna olan hizmetler,

- Konaklama vergisinin oranı,

- Konaklama vergisinin matrahı,

- Konaklama vergisi fatura ve benzeri belgelerde nasıl gösterildiği,

- Konaklama vergisinin beyanı ve ödemesi,

gibi konularda ayrıntılı açıklamalara ve örneklere yer verilmiştir.

Giriş

1. Konaklama Vergisinin Konusu Nedir?

2. Hangi Konaklama Tesisleri Verginin Kapsamına Girer?

3. Çadır ve Karavanlardan Konaklama Vergisi Aranır mı?

4. Konaklama Tesislerinde Verilen Geceleme Hizmetinin Kapsamı Nedir?

5. Geceleme Hizmetiyle Birlikte Sunulan Diğer Hizmetlerin Kapsamı Nedir?

6. Tesis Bünyesi Dışında Sunulan Hizmetlerden Konaklama Vergisi Alınır mı?

7. Organizasyon Hizmetlerinden Konaklama Vergisi Alınır mı?

8. Konaklama Vergisinde Vergiyi Doğuran Olay Nedir?

9. Karşılıksız/Bedelsiz Konaklamalarda Vergiyi Doğuran Olay Gerçekleşir mi?

10. Konaklama Vergisinin Mükellefi Kimdir?

11. Mükellefiyet Nasıl Tesis Ettirilir?

12. Konaklama Vergisinden İstisna Hizmetler Hangileridir?

13. Konaklama Vergisinin Matrahı Nedir?

14. Konaklama Vergisinin Oranı Nedir?

15. Bedelin Döviz Olarak Hesaplanması Durumunda Hangi Kur Esas Alınmalıdır?

16. Konaklama Hizmetinin Müşteriye Acente Tarafından Konaklama Vergisi Dahil Satılması Durumunda Belge Nasıl Düzenlenmelidir?

17. Konaklama Vergisi Fatura ve Benzeri Belgelerde Nasıl Gösterilir?

18. Konaklama Vergisinde Vergilendirme Dönemi Nedir?

19. Konaklama Vergisi Ne Zaman Beyan Edilir ve Ödenir?

20. Beyan Edilen Konaklama Vergisi Nasıl Düzeltilir?

Konaklama Vergisi Rehberine ulaşmak için tıklayınız

Kaynak: GİB

Vergi Affı Kanun Teklifi’nde Ne Yeni, Ne Değil?

27 Ocak 2023 tarihinde TBMM gündemine giren kamu alacaklarının yeniden yapılandırılmasıyla ilgili teklifin kısa sürede yürürlüğe gireceği anlaşılıyor. Benzer yapılandırma düzenlemesi son olarak 9 Haziran 2021 tarihli Resmî Gazetede yayımlanan 7326 sayılı Kanun’la yapılmıştı. Yeni Kanun Teklifi’yle önerilen düzenlemeler, bazı küçük farklılıklar dışında söz konusu Kanun’la esas olarak aynı.

Kanun teklifi oldukça kapsamlı. Yasalaşması sürecinde ve sonrasında çok tartışılacak, hakkında çok makale yazılacak konular olacak. Bugün çok genelinden başlamak ve daha önceki benzeri düzenlemelerle benzerliklerine ve farklılıklarına kısaca bakmak istiyorum.

Varlık barışı halen uygulamada

Geçmişte uygulanan, örneğin 2016 tarihli 6736 ve 2018 tarihli 7143 sayılı kanunlarda varlık barışına ilişkin düzenlemeler de vardı. 1 Temmuz 2022 tarihinde yürürlüğe giren 7417 sayılı Kanun’da varlık barışı düzenlemesi yapıldığı ve bu düzenleme halen yürürlükte olduğu için yeni Af Kanunu Teklifi kapsamında varlık barış yok.

Yurt dışı kazanç istisnası önerisi yok

En son 2018 yılında 7143 sayılı Kanun’la yurt dışı kaynaklı bazı kazançlar için vergi istisnası getirilmişti. Yapılan düzenlemeyle, tam mükellefiyete tabi kişi ve kurumların, belirlenen tarihe kadar elde ettikleri;

- Yurt dışı iştirak kazançları,

- Yurt dışı iştirak hissesi satışından doğan kazançları,

- Yurt dışı şube kazançları

İle kanuni ve iş merkezi Türkiye’de bulunmayan kurumların, yine belli bir tarihe kadar tasfiyesinden doğan kazançları, Türkiye’ye transfer edilmek şartıyla gelir ve kurumlar vergisinden istisna tutulmuştu.

Yeni kanun teklifinde benzer bir istisna düzenlemesi önerilmemiş. Önerilse iyi olurdu. Hem teklif kapsamındaki önerilerin çoğuna göre de daha makul bir düzenleme olurdu hem de döviz girişi etkisi olabilirdi. Belki teklifin yasama sürecinde bu hükümler metne girer.

Kapsam oldukça geniş

Teklif yürütme ve yürürlük maddeleri hariç 23 maddeden oluşuyor. Bunların on maddesi vergi ve prim yapılandırmalarına, iki maddesi vergi dışı kamu alacaklarının yapılandırılmasına, dokuz maddesi çeşitli vergi düzenlemelerine, iki maddesi de diğer düzenlemelere ilişkin.

Teklifle;

- Kesinleşmiş alacaklar yeniden yapılandırılıyor,

- İhtilaflı alacaklar tasfiye edilmek isteniyor,

- Matrah/Vergi artırımı ve matrah/vergi artırımı yapılan yılların incelenmemesi ve bu yıllara tarhiyat yapılmaması öngörülüyor,

- Kayıt ve muhasebe düzeltmeleri yapılarak gerçek durumla kayıtların eşitlenmesi amaçlanıyor.

Kesinleşmiş alacaklar yeniden yapılandırılıyor

Kanun teklifiyle, 31 Aralık 2022 tarihinden önceki dönemlere, beyana dayanan vergilerde bu tarihe kadar verilmesi gereken beyannamelere ilişkin olarak, kanunun yayımı tarihi itibariyle kesinleşmiş ancak ödenmemiş kamu alacakları yeniden yapılandırılıyor.

Vergi aslının tamamı ile ÜFE oranları esas alınarak hesaplanan faiz tutarının ödenmesi halinde, gecikme faizi ve gecikme zammı ile vergi aslına bağlı olarak kesilen cezaların silinmesi öneriliyor.

Ödenecek tutarın bir defada veya borçlunun istemesi durumunda hesaplanacak faiziyle birlikte aylık dönemler itibariyle 48 eşit taksitlerle ödenmesi mümkün. Daha önceki uygulamalarda, hem vergi ödemeleri hem de sigorta primleri ikişer aylık dönemler ve 18 eşit taksitte 36 ayda ödeniyordu. Sonuçta her ay bir ödeme yapılıyordu, bir ay vergi taksiti, bir ay sigorta primi.

Yeni teklifte ödeme daha uzun süreye yayıldığı için, her ay ödeme yapılmasının önerilmesi makul. En azından, daha düzenli bir ödeme takvimi olduğu için daha kolay izlenebilir.

İhtilaflı alacaklar tasfiye edilmek isteniyor

2021 tarihli 7326 sayılı Kanun’da, ihtilaflı alacakların yapılandırılması daha önceki uygulamalardan biraz farklılaştırılmıştı. Yeni kanun teklifinde, 7326 sayılı Kanun’la yapılan düzenlemeler tekrarlanıyor. Dolayısıyla teklifin 7143 sayılı Kanun ve öncesindeki yapılandırmalardan biraz farklı, 7326 sayılı Kanun’la yapılan düzenlemeyle büyük ölçüde benzer olduğu söylenebilir.

İhtilaflı alacaklarda, alacağın veya ihtilafın bulunduğu aşamaya göre farklı düzenlemeler öngörülüyor.

Bu çerçevede örneğin kanunun yayımı tarihi itibariyle tarhiyat yapılmış, dava açılmış ancak karar verilmemişse veya dava açma süresi henüz geçmemişse, verginin yarısı ile bu tutara ÜFE aylık değişim oranları esas alınarak hesaplanan faizinin ödenmesi halinde, ceza ve gecikme faizinin silinmesi öngörülüyor.

7143 sayılı Kanun’da olduğu gibi, daha önceki af kanunlarından farklı olarak, son kararın; terkin ya da tasdik veya tadilen tasdik olması halinde, terkin edilen vergilerin %20’sinin değil %10’unun ödenmesi öneriliyor yeni Teklifte.7143 sayılı Kanun ve öncesi kanunlarda bu oran %20 idi.

Yeni teklifteki bu oranlar eski düzenlemedeki oranlara göre daha makul. Ancak benzer düzenleme, son kararın onama olması halinde önerilmemiş. Daha önceki Kanunlarda olduğu gibi onanan tutarın %100’ünün ödenmesi öneriliyor Teklifte. Burada da %100 yerine %80-90 gibi bir oranın önerilmesi daha doğru olurdu. Kesinleşmemiş karar mükellef lehineyse verginin tamamı silinmiyor, kararın değişebileceği varsayılıyor, ancak son karar mükellef aleyhine ise verginin tamamı isteniyor, kararın değişeceği burada kabul edilmiyor. Tutarlı bir öneri değil bence.

Hesaplanan tutarların yine faiz karşılığında taksitlendirilmesi mümkün.

İnceleme aşamasındaki işlemler kapsamda

Teklife göre, daha önce başlanan vergi incelemeleri kural olarak devam edecek. İncelemenin tamamlanmasından sonra tarh edilen verginin yarısı ile bu tutara ÜFE aylık değişim oranları esas alınarak hesaplanan faizinin ödenmesi halinde, ceza ve gecikme faizi silinecek.

İncelenen mükelleflerin, matrah artırımından yararlanmaları mümkün. Bu konuda bir sınırlama öngörülmemiş. Bu durumda olanlar için ayrıntılı düzenleme var teklifte. Önceki düzenlemelerden farklı olarak, matrah artırımında vergi incelemelerinin tamamlanma süresi yedi iş günü olarak öngörülüyor. Önceki uygulamada bu süre iki aydı. Bu sürede bitirilemeyen incelemelerin sonlandırılması gerekiyor.

Matrah/vergi artırımı dört yıl için mümkün, kapsam biraz daha geniş

Matrah/vergi artırımı, kapsamdaki bütün vergiler için dört yıl için öngörülmüş. 2018-2021 yılları için matrah/vergi artırımı yapmak mümkün. 2017 için zamanaşımı süresi dolduğu, 2022 için ise henüz yıllık beyanname verme dönemi geçmediği için bu yıllar kapsam dışı. Yıllık gelir ve kurumlar vergisi beyan dönemine daha zaman var ama 2022 yılına ilişkin aylık beyannameler Teklifin yasama sürecinde tamamlanmış olacağı için, katma değer vergisi ve stopajlar için kapsam TBMM’de genişletilebilir, 2022 vergilendirme dönemleri de kapsama alınabilir.

Teklife göre matrah/vergi artırımının;

- Yıllık gelir ve kurumlar vergisi

- Katma değer vergisi

- Bazı gelir ve kurumlar vergisi stopajları (Ücretler, kâr payları yıllara sâri işlerin istihkakları ile bazı kira ve serbest meslek ödemeleri),

için yapılabiliyor. Kâr payı stopajları için matrah/vergi artırımı daha önceki af kanunları kapsamında değildi. İlk defa bu teklifle kapsama alınıyor. Önceki deneyimlerde olduğu gibi, BSMV, sorumlu sıfatıyla ödenen KDV, KKDF, damga vergisi ve ÖTV gibi vergilerde matrah artırımı yapılmıyor.

Vergi incelemesi ve tarhiyat yapılmasını engellediği için teklifin en önemli düzenlemesi bence matrah/vergi artırımı. Bu önemi nedeniyle, kurumlar vergisi incelemesinin bir bakıma ayrılmaz parçası olması nedeniyle kâr payı stopajının kapsama alınması yerinde, ancak örneğin KDV ile alternatif bir vergi olması nedeniyle de BSMV’nin kapsamda olmaması bence eksiklik.

Öte yandan, matrah artırım bedeniyle hesaplanan vergilerin ödeme takviminde de değişiklik yapılıyor. Önceki uygulamalarda tek taksitte veya bir yılda altı eşit taksitte ödeme söz konusu iken teklifte tek defada veya aylık dönemler halinde on iki eşit taksitte ödeme yapılacak.

Teklife göre ödemenin öngörülen şekilde ödenmemesi durumunda, ödenmeyen vergi tutarlarının ilk taksit ödeme sürelerinin son günü vade kabul edilerek gecikme zammıyla birlikte takip ve tahsil edilmesi, ancak matrah artırımı hükümlerinden yararlanma hakkının kaybedilmesi öneriliyor.

İşletme kayıtlarının düzeltilmesi

Kanun teklifiyle;

- İşletmede mevcut olduğu halde kayıtlarda yer almayan mal, makine, teçhizat ve demirbaşları, tabi olduğu oranın yarısı oranında KDV hesaplayarak kayda alma,

- Kayıtlarda yer aldığı halde işletmede olmayan mal, makine, teçhizat ve demirbaşlarla ilgili kayıtları, bütün vergisel yükümlülükler yerine getirilerek düzeltme,

- Kayıtlarda yer aldığı halde işletmede olmayan kasa mevcudu ve ortaklardan alacaklar için %3 vergi ödeyerek düzeltme

olanağı getiriliyor.

Teklifte yer alan bu öneriler, 7326 sayılı Kanun düzenlemelerinden farklı değil. Görebildiğim tek önemli sayılabilecek farklılık, daha önceki uygulamalarda, işletmede mevcut olduğu halde kayıtlarda yer almayan mal, makine, teçhizat ve demirbaşlar üzerinden hesaplanarak beyan edilen katma değer vergisinin indirimi ve iadesi mümkündü. Yeni teklifte iadeye izin verilmiyor.

Peşin ödeyenlere fer’i borçlarda %90 indirim

Kanun teklifinde, önerilen düzenlemeler kapsamında hesaplanan ve yapılandırılan kamu borcunu bir defada ödeyeceklere, fer’i borçlar yerine ÜFE aylık değişim oranı esas alınarak hesaplanacak tutarda önemli indirimler öneriliyor.

Teklife göre, hesaplanan tutarın ilk taksit ödeme süresi içinde tamamen ödenmesi halinde;

- Bu tutara kanunun yayımı tarihinden ödeme tarihine kadar geçen süre için faiz hesaplanmayacak,

- Fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutar üzerinden ayrıca %90 indirim yapılacak,

- Kapsama giren idari para cezalarından (istisnaları hariç) %25 indirim yapılacak,

- Yapılandırma ile ödenecek alacağın sadece fer’i alacaktan ibaret olması halinde, fer’i alacak yerine Yİ-ÜFE esas alınarak hesaplanacak tutardan %50 indirim yapılacak.

Bir önceki uygulamada (7143 sayılı Kanun), hesaplanan tutarların ilk iki taksit ödeme süresi içinde tamamen ödenmesi halinde de vergi ve cezalarda belli oranda indirimler vardı. Yeni Teklifte buna benzer bir düzenleme yok, indirim sadece ilk taksit ödeme süresinde peşin ödemelerle sınırlı olarak öngörülüyor.

Taksitli ödemelerde taksitlerin aksatılması

Daha önceki uygulamalarda olduğu gibi yeni teklifte de taksitli ödemelerde ilk iki taksitin zamanında ödenmesi isteniyor. İlk iki taksit zamanında ödenmezse, yapılandırma koşulları ihlal edilmiş sayılıyor.

Eski uygulamalardan farklı olarak, daha önceki uygulamalarda ilk iki taksitin zamanında ödenmesi koşuluyla, kalan taksitlerden iki veya daha azının geç ödeme zammı ile birlikte ödenmesi halinde yapılandırmanın bozulmaması öngörülüyordu. Yeni kanun teklifinde taksit sayısı ikiden üçe çıkartılıyor. Dolayısıyla, ilk iki taksit zamanında ödenmesi koşuluyla, sonraki üç veya daha az taksit geç ödenirse, yapılandırmanın devamı mümkün.

Bu açıklamalar yeniden yapılandırılan bütün borçlar için söz konusu değil. Bu çerçevede örneğin, matrah artırımından kaynaklanan borçlar bu kapsamda değil. Matrah artırımından kaynaklanan borçların ödemesiyle ilgili ayrı bir hüküm var, ilgili bölümde açıkladım.

Teklifi incelemeden işlem yapmamakta yarar var

Yukarıda kısaca özetlediğim gibi, Kanun Teklifi oldukça geniş düzenlemeler yapıyor, yeni olanaklar ve korumalar öngörüyor. Bu nedenle teklifi incelemeden vergisel işlem yapılmamasını öneririm. Bu çerçevede örneğin kapsama giren dönemlere ilişkin kesinleşmiş borcunuz varsa veya bu günlerde uzlaşma aşamasında işleminiz varsa, öncelikle tasarı metnini inceleyin derim. Recep BIYIK

https://www.ekonomim.com/kose-yazisi/vergi-affi-kanun-teklifinde-ne-yeni-ne-degil/681444

Ücret Ödemelerinde Hukuka Aykırı Bir Özelge

Bazen mali gündemi takip etmek son derece güçleşiyor. Bu gün için Aralık ayı özelge özetlerini aktarmaya karar vermiştim ki araya mali af kanunu girdi. Onu yazayım derken ücretlerin bankadan ödenme zorunluluğuna ilişkin özelge ortaya çıktı.

Ücretlerin bankadan ödenme zorunluluğu konusundaki görüşlerimi 10 Ocak günlü yazımda yayınlamış ve netice olarak “konunun Ücret, Prim, İkramiye Ve Bu Nitelikteki Her Türlü İstihkakın Bankalar Aracılığıyla Ödenmesine Dair Yönetmelik hükümlerine göre değerlendirilmesi gerektiğini, beşten az çalışanı bulunan işletmelerde ücret ödeme yönteminin ücretin miktarına bakılmaksızın serbestçe belirlenebileceğini, hatta bu işletmelerin yemek bedellerini istisnadan yararlandırmak için dahi bankadan ödeme yapmalarının gerekmediğini” yazmıştım…

İstanbul Vergi Dairesi Başkanlığı’nın “personel sayısına bakılmaksızın her bir çalışan için yapılan 7.000 TL’yi aşan tutardaki ödemelerin aracı finansal kurumlar aracılığı ile yapılması ve söz konusu kurumlarca düzenlenen zorunlu belgelerle tevsik edilmesi zorunlu bulunmaktadır” diyen 26.1.2023 tarih ve 129310 sayılı Özelgesi elime geçti.

Özelge talep eden dahil hiç kimse için bağlayıcı olmayan ve sadece idarenin danışman niteliğinde görüşünden öte bir hukuki değeri olmayan bu özelgenin içeriği irdelenmeye muhtaç. Bırakın Vergi Dairesi Başkanlığını, bağlı olduğu Hazine ve Maliye Bakanlığının ücretlerin nasıl ödeneceği konusunda belirleme yapma yetkisi var mı, yok mu önce ona bakmak gerekir. İlgili mevzuata bakalım.

Borçlar Kanunu 407. maddesinde diyor ki; “Çalıştırılan işçilerin ücret, prim, ikramiye ve bu nitelikteki her çeşit istihkaktan o ay içinde ödenenlerin özel olarak açılan banka hesabına yatırılmak suretiyle ödenmesi hususunda; tabi olduğu vergi mükellefiyeti türü, işletme büyüklüğü, çalıştırdığı işçi sayısı, işyerinin bulunduğu il ve benzeri unsurları dikkate alarak iş sahiplerini zorunlu tutmaya, banka hesabına yatırılacak ücret, prim, ikramiye ve bu nitelikteki her çeşit istihkakın, brüt ya da kanuni kesintiler düşüldükten sonra kalan net miktar üzerinden olup olmayacağını belirlemeye Cumhurbaşkanlığı yetkilidir.” Cumhurbaşkanı’nın bir belirlemesi var mı? Yok. Özelgeyi yazan Cumhurbaşkanı’nın yetkisini mi kullanmak istedi veya Cumhurbaşkanı yetkisini kullanmıyor bari ben mi kullanayım dedi acaba?

4857 sayılı İş Kanunu’nun 32. maddesi diyor ki; “Çalıştırılan işçilerin ücret, prim, ikramiye ve bu nitelikteki her çeşit istihkakının özel olarak açılan banka hesabına yatırılmak suretiyle ödenmesi hususunda; tabi olduğu vergi mükellefiyeti türü, işletme büyüklüğü, çalıştırdığı işçi sayısı, işyerinin bulunduğu il ve benzeri gibi unsurları dikkate alarak işverenleri veya üçüncü kişileri zorunlu tutmaya, banka hesabına yatırılacak ücret, prim, ikramiye ve bu nitelikteki her çeşit istihkakının, brüt ya da kanuni kesintiler düşüldükten sonra kalan net miktar üzerinden olup olmayacağını belirlemeye Çalışma ve Sosyal Güvenlik Bakanlığı, Maliye Bakanlığı ve Hazine Müsteşarlığı’ndan sorumlu Devlet Bakanlığı müştereken yetkilidir.”

854 sayılı Deniz İş Kanunu’nun 29. maddesi diyor ki; “Çalıştırılan işçilerin ücret, prim, ikramiye ve bu nitelikteki her çeşit istihkakının özel olarak açılan banka hesabına yatırılmak suretiyle ödenmesi hususunda; tabi olduğu vergi mükellefiyeti türü, işletme büyüklüğü, çalıştırdığı işçi sayısı, işyerinin bulunduğu il ve benzeri gibi unsurları dikkate alarak işverenleri veya üçüncü kişileri zorunlu tutmaya, banka hesabına yatırılacak ücret, prim, ikramiye ve bu nitelikteki her çeşit istihkakının, brüt ya da kanuni kesintiler düşüldükten sonra kalan net miktar üzerinden olup olmayacağını belirlemeye Çalışma ve Sosyal Güvenlik Bakanlığı, Maliye Bakanlığı ve Hazine Müsteşarlığı’ndan sorumlu Devlet Bakanlığı müştereken yetkilidir.”

5953 sayılı Basın İş Kanunu’nun 14. maddesi diyor ki; “Çalıştırılan gazetecinin ücret, prim, ikramiye ve bu nitelikteki her çeşit istihkakının özel olarak açılan banka hesabına yatırılmak suretiyle ödenmesi hususunda; tabi olduğu vergi mükellefiyeti türü, işletme büyüklüğü, çalıştırdığı gazeteci sayısı, işyerinin bulunduğu il ve benzeri gibi unsurları dikkate alarak işverenleri zorunlu tutmaya, banka hesabına yatırılacak ücret, prim, ikramiye ve bu nitelikteki her çeşit istihkakın, brüt ya da kanuni kesintiler düşüldükten sonra kalan net miktar üzerinden olup olmayacağını belirlemeye Çalışma ve Sosyal Güvenlik Bakanlığı, Maliye Bakanlığı ve Hazine Müsteşarlığı’ndan sorumlu Devlet Bakanlığı müştereken yetkilidir.

Görüldüğü gibi bu kanunlarda da yetki Hazine ve Maliye Bakanlığı ile Çalışma ve Sosyal Güvenlik Bakanlığı’na müştereken verilmiştir. Her iki bakanlıkta bu yetkiyi tek başına kullanamaz. Özelge makamı, Çalışma ve Sosyal Güvenlik Bakanlığı’nı da yok saymıştır. Her halde, EYT ve taşeron işçi sorunları ile meşgul, rahatsız etmeyelim demiştir.

İki Bakanlık müştereken bu yetkisini kullanmış mıdır? Evet. Nerede kullanmıştır? 18.11.2008 tarihli Resmi Gazete’de yayımlanan “Ücret, Prim, İkramiye Ve Bu Nitelikteki Her Türlü İstihkakın Bankalar Aracılığıyla Ödenmesine Dair Yönetmelik” adı ile. Bu yönetmeliğin güncel şekli; 5’ten az işçi çalıştıranların yapacakları ücret ödemelerinin bankalar aracılığı ile yapmalarının, ücret miktarına bakılmaksızın zorunlu olmadığını söylemiştir.

Öte yandan ne Hazine ve Maliye Bakanlığı’nın, ne Gelir İdaresi Başkanlığı’nın aksi yönde bir düzenlemesi vardır. Tam aksine 322 sayılı Gelir Vergisi Genel Tebliği’nde, yemek bedellerinin bankadan yatırılma zorunluluğu konusunda dahi anılan yönetmeliğe atıf yapılmıştır. Özelge, Bakanlığın ve Gelir İdaresi’nin hukukiliği tartışmasız yorumunu dahi aşmıştır.

Sonuç; Özelge, 3 kanun ve 1 yönetmeliği yok saymıştır. Normlar hiyerarşisini de yok saymıştır. Hukuka aykırı ve yanıltıcı bu özelgenin “personel sayısına bakılmaksızın” ibaresinin geri çekilmesi gerekmektedir. Neyse ki sonda söylenen “zorunlu bulunmaktadır” sözünün bağlayıcılığı yoktur. Bumin DOĞRUSÖZ

https://www.ekonomim.com/kose-yazisi/ucret-odemelerinde-hukuka-aykiri-bir-ozelge/681274