Mehmet Özdoğru

IVDB - MÜKELLEFİN VERGİ İNCELENMESİNE ALINMA GEREKÇELERİ

VERGİ İNCELEMELERİNDE ELEŞTRİLEN HUSUSLAR İHTİLAFLI KONULARDA İDARENİN GÖRÜŞLERİ

- Farklı kaynaklardan elde edilen analize uygun çeşitli ve büyük verilerin üzerinde risk senaryoları oluşturularak mükelleflerin uyum düzeylerinin tespit eder.

- Sektörel ve genel bazda mükellef profilleri üzerinden skorlama yapılarak anomalileri tespit eder.

- VDK-RAS üzerinden, mükelleflere ait her türlü yasal veri kullanılarak yapılan analiz ve mukayeseler neticesinde riskli görülen sektörler ve mükellefler vergi incelemesine gönderilir.

- Mükelleflerinin beyanlarına dayalı olarak olası hata, hile vb. aykırılıkların riskini ölçen, e-defter ve e-faturaları okuyabilen elektronik denetim yazılımıdır.

- (VEDAS) ile işletmenin tüm mali durumu, vergi mevzuatına uyum seviyesi, teknik açıdan e-belge ve kayıtlarının geçerliliği yönünde denetleme yapabilmektedir.

- GİB ve bünyesindeki Vergi Dairesi Başkanlıkları da kendi görev tanımlarına göre bu tür veri tabanları ve risk analiz sistemleri kullanmaktadır. (KDVİRA) (RİTAPKDV) (MAR) (ÖTVİRA)

TAMAMI İÇİN TIKLAYINIZ

İstanbul, Ankara ve İzmir’de Yaşayan 0-36 Aylık Çocuğu Olan Annelere AB Tarafından 325 Euro Destek Ödemesi Yapılacak

Sosyal Güvenlik Kurumu (SGK) annelere 325 euro destek ödemesi yapacak. Avrupa Birliği destekli proje, İstanbul, Ankara ve İzmir’de 12 ay boyunca uygulanacak. Projeden 3 bin 500 anne ve 3 bin 500 bakıcı yararlanabilecek. Annelere 325 euro destek ödemesi başvuru linki ilerleyen günlerde SGK tarafından duyurulacak.

Sosyal Güvenlik Kurumu (SGK) Avrupa Birliği destekli projeyle İstanbul, Ankara ve İzmir’de 3 bin 500 sigortalı anneye 12 ay boyunca 325 euro destek verecek.

Sosyal Güvenlik Kurumu (SGK) tarafından yürütülen Avrupa Birliği (AB) destekli projeyle İstanbul, Ankara ve İzmir’de 0-36 aylık çocuk sahibi 3 bin 500 sigortalı anneye 12 ay boyunca ayda 325 euro destek verilecek.

Sosyal Güvenli Kurumu (SGK), Eğitimli Çocuk Bakıcılarının Teşviki Yoluyla Kayıtlı Kadın İstihdamının Desteklenmesi Projesi’nin ikinci fazını hayata geçirmek için çalışmalarını tamamlandı.

ANNELERE 325 EURO DESTEK ŞARTLARI NELER?

Avrupa Birliği’nin finansman desteği sağladığı projeyle 0-36 ay arasında çocuğu olan ve çocuk bakım sorumlulukları nedeniyle istihdamdan uzaklaşma riski bulunan annelerin, desteklenerek kayıtlı istihdamda kalmaları veya istihdama katılmaları amaçlanıyor.

İstanbul, Ankara ve İzmir’de 12 ay boyunca uygulanacak projeyle, çalışan annelere ayda 325 euro destek verilecek.

325 EURO DESTEK ÖDEMESİNDEN KİMLER YARARLANABİLİR?

Eğitimli ve sigortalı çocuk bakıcılığının teşvikinin de hedeflendiği projeden, 3 bin 500’ü anne ve 3 bin 500’ü bakıcı olmak üzere toplam 7 bin kadın faydalanacak.

Projeden yararlanma şartları ve başvuru linki, SGK tarafından ilerleyen günlerde duyurulacak.

"12 AY BOYUNCA 325 AVRO DESTEK SAĞLANACAK"

Çalışma ve Sosyal Güvenlik Bakanı Vedat Işıkhan, projeye dair yaptığı açıklamada, kayıtlı istihdama büyük önem verdiklerini ve kayıt dışı istihdamla mücadelelerini kararlılıkla sürdürdüklerini söyledi.

Kadınların istihdamda kalmaları ve istihdama katılmaları için hayata geçirilen İş-Pozitif Projesi'nin yanı sıra destek ve teşvikleri içeren başka projeler de yürüttüklerini vurgulayan Işıkhan, şunları kaydetti:

“SGK’nin uygulayıcısı olduğu, Eğitimli Çocuk Bakıcılarının Teşviki Yoluyla Kayıtlı Kadın İstihdamının Desteklenmesi Projesi de bunlardan birisi. Toplam bütçesi 15,3 milyon avro olan projeyle üç büyük ilimizde, 12 ay boyunca çalışan annelere 325 avro destek sağlanacak. Proje sayesinde hem anneler aldıkları maddi destekle istihdamdan kopmamış olacak hem de eğitimli ve sertifikalı çocuk bakıcılarımızın istihdamı teşvik edilecek. Bu projemizle anneleri de çocukları da bakıcıları da desteklemiş olacağız.”

https://www.ntv.com.tr/turkiye/3-sehirde-gecerli-0-36-aylik-cocugu-olan-annelere-325-euro-destek-odemesi-yapilacak,71l-ofe60E2quleSnBdKjA

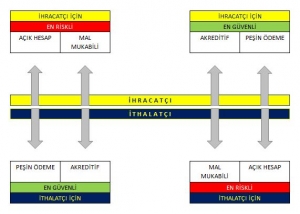

ULUSLARARASI TİCARETTE RİSK YÖNETİMİ, ÖDEME KOŞULLARI

Tüm meslek hayatımı İHRACAT (uluslararası satış) alanında geçirdim ve çalıştığım hiçbir firmada, hiçbir satışımı “şüpheli alacak” durumuna düşürmedim.

Ben bu durumdan kaçınabilmek için, ekli görseli hep gözümün önünde tuttum ve her zaman aşağıdaki 2 ÖDEME YÖNTEMİNİ kullandım:

1) %30 ÖN ÖDEME, KALAN %70 SEVKİYAT ÖNCESİ

Her müşterimi; “Üretim Emri” verilebilmesi için, toplam PROFORMA tutarının %30’unu sipariş (PROFORMA) onayında, kalan %70’ini de, sevk organizasyonunun başlatılabilmesi için, belirtilen sevk tarihinden en geç 3 gün önce tahsil edilmesi gerektiği konusunda ikna ettim.

1.1. Müşteriye onaya sunulan PROFORMA’daki (başta “Sevk Tarihi” olmak üzere) belirtilen detayların geçerliliğini koruması için, PROFORMA’nın müşteriye iletildikten sonra, 24 saat içerisinde müşteri tarafından onaylanması gerektiği sistematiğini oturttum.

1.2. İstisnasız her müşteriden, PROFORMA’nın kaşeli/imzalı taranmış kopyalarını istedim ve bu onayları muhakkak (dijital ortamda) satış dosyası içerisinde arşivledim.

1.3. PROFORMA onaylandığı andan (%30’luk “Ön Ödemenin” hesaplarımıza geçmesinden) itibaren, sipariş içeriğinde asla bir değişiklik yapılamayacağını müşterilere daha en başında açıkça belirttim ve bu konuda neden esneklik yapılamayacağını, PLÂNLAMA - SATIN ALMA - ÜRETİM süreçlerini anlatarak, kendilerini yine ikna ettim.

2) GERİ DÖNÜLEMEZ (CAYILAMAZ) TEYİTLİ AKREDİTİF - GÖRÜLDÜĞÜNDE ÖDEMELİ (IRREVOCABLE CONFIRMED L/C - AT SIGHT)

Evet, elbette ilave masrafı vardır, ancak tüm tarafları riskten uzak tutar.

◦◦◦

Yönetilmeyi bekleyen ticarî risklerinizde kolaylıklar dilerim.

Kaynak ve Emek Veren,

GİB Tarafından Araçlara Taşıt Tanıma Birimi (TTB) Takılma Zorunluluğu Getiriliyor (Usulsüz Fatura Uygulamasına Son Verilecek)

Darphane ve Damga Matbaası Genel Müdürlüğü, Gelir İdaresi Başkanlığı’nın akaryakıt sektöründe usulsüz fatura kullanımından kaynaklanan vergi kayıplarının önüne geçilmesi amacıyla 1 Ocak 2025’te zorunlu hale getireceği ‘Ulusal Taşıt Tanıma Sistemi’ne (UTTS) ilişkin olarak UTTS Taşıt Montaj Firmalarına yönelik bilgilendirme toplantısı gerçekleştirdi.

Akaryakıt sektöründe usulsüz fatura uygulamalarının ve vergi kayıplarının önüne geçmeyi hedefleyen Gelir İdaresi Başkanlığı’nın hayata geçireceği Ulusal Taşıt Tanıma Sistemi (UTTS) için geri sayım sürüyor. Akaryakıt istasyonlarında plaka bilgilerinin elle girişini önleyerek plakaların sisteme otomatik olarak aktarılmasını sağlayacak olan UTTS'nin kurulum ve işletmesinden Darphane ve Damga Matbaası Genel Müdürlüğü sorumlu olacak.

Yapılan açıklamaya göre halihazırda, Türkiye’de trafiğe kayıtlı 29 milyon taşıtın yaklaşık 8 milyonu kiralama, işletmeye kaydetme ya da işte kullanma yolu ile akaryakıt harcamalarını gider göstererek vergi indirimi elde eden vergi mükelleflerine hizmet veriyor. 5 Ekim 2023 tarihli UTTS Tebliği ile söz konusu taşıt gruplarına UTTS’ye dahil olma zorunluluğu getirildi. Aksi halde, Tebliğe göre 1 Ocak 2025’ten itibaren söz konusu taşıtların akaryakıt alımlarında UTTS kapsamında düzenlenmeyen akaryakıt satış belgeleri vergi kanunları bakımından hiç düzenlenmemiş sayılacak ve vergi beyanlarında gider olarak gösterilemeyecek.

Darphane ve Damga Matbaası Genel Müdürlüğü UTTS projesinin devreye alınma sürecinde akaryakıt sektöründeki ilgili paydaşlar ile düzenli olarak bilgilendirme toplantıları yapıyor. Darphane geçtiğimiz hafta, UTTS Yetkili Taşıt Montaj Firması olmak için başvuru yapabilecek firmaların temsilcileriyle bilgilendirme toplantısı gerçekleştirdi. Otomotiv ana sanayi firmaları, sektör dernekleri, yetkili ve özel servislerin temsilcilerinin katıldığı toplantıda Darphane yetkilileri sistemin işleyişi, yetkilendirilecek Taşıt Montaj Firmalarının sistem kapsamında yürütecekleri görev ve sorumluluklar, firmaların ve alt bayilerinin sisteme ön kayıt koşulları ile yetkilendirme süreci ve takvimi hakkında bilgi verdi.

TAŞIT TANIMA BİRİMİ (TTB) CİHAZLARININ 2024 SONUNA KADAR TAKILMASI ZORUNLU

UTTS Tebliği 5 Ekim 2023 tarihli Resmî Gazete’de yayınlanmıştı. Gelir İdaresi Başkanlığı’nca yayınlanan ‘Ulusal Taşıt Tanıma Sistemi Uygulama Genel Tebliği’ne göre kiralama yoluyla edinilen veya işletmeye dâhil olan ve işte kullanılan taşıtlara 31 Aralık 2024 tarihine kadar Taşıt Tanıma Birimi (TTB) takılması zorunluluğu getirildi. Akaryakıt istasyonu işleten mükelleflerin ise 31 Aralık 2024 tarihine kadar akaryakıt istasyonlarında en az bir pompa ünitesinin tabanca aparatlarına Taşıt Tanıma Okuyucu (TTO) cihazı taktırmaları zorunlu hale geldi.

Sistemin kurulum ve işletim esasları, yetkili firma işlemleri ve UTTS kullanılarak yapılacak akaryakıt satışlarında belge düzeni de 5 Ekim 2023 tarihinde yayınlanan tebliğ ile belirlenmişti.

USULSÜZ FATURA UYGULAMASINA SON

Araçların yakıt depo girişine takılacak olan ‘Taşıt Tanıma Birimi’ (TTB) (elektronik etiket) cihazında dijital olarak saklanan plaka bilgisi akaryakıt alımı esnasında yakıt pompa tabancasına takılı ‘Taşıt Tanıma Okuyucu' cihaz tarafından otomatik olarak okunarak güvenlikli haberleşme yolu ile Yeni Nesil Pompa Ödeme Kaydedici Cihaza iletilecek. Böylece, akaryakıt giderlerinin beyanında kullanılan fiş ve faturalara plaka bilgileri otomatik olarak işlenecek. UTTS ile taşıt plakalarının sisteme elle işlenmesinden kaynaklanan usulsüz fatura uygulaması da engellenecek.

TTB CİHAZI TAŞITTAN SÖKÜLDÜĞÜNDE KULLANILAMAZ HALE GELECEK

TTB'ler araçtan söküldüğünde kullanılmayacak ve yeniden taktırılması gerekecek. Ayrıca taşıtların sahiplik ve/veya plaka bilgisinin değişmesi durumunda da taşıtlara yeni TTB takılacak.

TAŞITLARA TTB MONTAJI SADECE YETKİLENDİRİLMİŞ FİRMALAR TARAFINDAN YAPILACAK

‘Taşıt Tanıma Birimi’ cihazının taşıtlara montaj işlemleri sadece Darphane tarafından yetkilendirilecek olan Taşıt Montaj Firmaları tarafından gerçekleştirilebilecek. Motorlu Taşıt Yetkili Servisleri, Motorlu Taşıt Özel Servisleri ve Taşıt tanıma ve/veya taşıt takip sistemleri montaj servisi firmaları UTTS Yetkili Taşıt Montaj Firması olmak için başvurabilecekler.

15 MİLYAR LİRALIK VERGİ KAÇAĞI ÖNLENECEK

Akaryakıt harcamalarını gider gösteren, vergi mükellefi statüsünde olan gerçek ve tüzel kişilerin taşıtlarının UTTS'ye geçme zorunluluğu bulunuyor. Bu kapsama girmeyen taşıtlar gönüllü olarak UTTS'ye kayıt yaptırabilecek. Yeni sistem ile yıllık yaklaşık 15 milyar Türk Lirası’nı bulduğu tahmin edilen vergi kaybının önlenmesi amaçlanıyor.

ÜCRET VE ÜCRET EKLERİNİN DÜŞÜK GÖSTERİMESİ

Yargıtay, Kredi Borcunu Emekli Maaşı İle Ödemeyi Taahhüt Eden Emeklileri İlgilendiren Emsal Bir Karar Aldı

Emekli maaşı ile kredi ödemelerinin gerçekleştirilmesi halinde, bu ödemelerin geri istenemeyeceğine karar verildi. Yargıtay'ın kararında davacının emekli maaşını mal varlığının bir parçası olarak gösterdiğinin altı çizildi.

Yargıtay Hukuk Genel Kurulu, kredi borcunu emekli maaşı ile ödemeyi taahhüt eden emeklileri ilgilendiren emsal bir karara imza attı. Yargıtay Hukuk Genel Kurulu, "Emekli maaşından belli bir süre kredi ödemesi yapılmasından sonra bu kesintiye itiraz eden müşteri, kesintiyi durduran bankadan önceki tahsilatları isteyemez" dedi.

İçtihat Bülteni’nden yer alan bilgiye göre, davacılar vekili; emekli maaş hesabının bulunduğu davalı bankadan kredi kullandığını, bankanın maaş hesabına bloke koyarak para tahsil ettiğini, promosyon vb. haklarından istifade ettirmediğini, kesintiler nedeniyle geçinemez hâle geldiğini ileri sürerek hesap üzerindeki blokenin kaldırılmasını, kesintilerin durdurulmasını ve ayrıca dava tarihine kadar hesaptan kesilen tutarların davalıdan tahsiline karar verilmesini talep etti. Davalı vekili; davanın reddini savundu.

Emekli maaşı üzerindeki bloke kaldırıldı

İlk Derece Mahkemesi, davacının kullandığı kredinin teminatı olarak emekli maaşından kesinti yapılmasına muvafakat ettiği ve bu yönde virman talimatı verdiği, sözleşmedeki bu hükmün haksız şart teşkil etmeyeceği, taksitlerin maaşından ödenmesini ihtirazî kayıtsız kabul edip sonrasında iadesini talep etmenin dürüstlük kuralı ile uyuşmayacağı gerekçesiyle davanın reddine karar verdi. İlk Derece Mahkemesinin kararına karşı süresi içinde davacı vekili istinaf başvurusunda bulundu. Bölge Adliye Mahkemesi isen maaş üzerindeki blokenin aldırılmasına karar verdi.

Yargıtay 3. Hukuk Dairesi, Bölge Adliye Mahkemesinin kararını bozdu. Yargıtay 3. Hukuk Dairesi, bozma ilâmında şu ifadelere yer verdi:

“İlk derece mahkemesince davanın reddine yönelik verilen karar usul ve yasaya, Dairemizin yerleşmiş uygulamalarına uygun olup, bir isabetsizlik bulunmadığından, bölge adliye mahkemesince yanılgılı değerlendirme ile yazılı şekilde karar verilmesi usul ve yasaya aykırı olup bozmayı gerektirir.”

Bölge Adliye Mahkemesi, önceki gerekçe tekrar edilmek suretiyle direnme kararı verdi. Bunun üzerine dosya, Yargıtay Hukuk Genel Kurulu gündemine taşındı.

Yargıtay emeklileri ilgilendiren kararı verdi

Yargıtay Hukuk Genel Kurulu, temyiz incelemesi neticesinde bölge adliye mahkemesinin kararını bozdu. Bozma ilâmında ise şu ifadeler yer verdi:

“Emekli maaşından başka bir gelirinin olmadığı yönündeki genel kabulden dolayı zayıf tarafı daha da zayıf hâle getirmeme saiki ile korunan tüketicinin, kendi iradesi ile imzaladığı kredi sözleşmesi çerçevesinde kavuştuğu ve sosyo-ekonomik ihtiyaçları doğrultusunda harcadığı meblağı yine emekli maaşı ile ödemek zorunda olduğunu bilebilecek durumdayken, çekeceği kredinin ödeneceği ihtimalini banka gözünde kuvvetlendirir şekilde emekli maaşını mal varlığının bir parçası olarak gösterdiği, bu inançla hareket eden bankanın davacıya birden çok kez kredi tahsis ettiği, davacının başka bir yolla taksit ödemesinde bulunmadığı, en başından beri ödeme yöntemi olarak tercih ettiği virman usulüyle kredi taksitlerinin her ay düzenli tahsil edilmesine itiraz etmediği ve dava açmakla davacının bu yöndeki iradesinin ortadan kalktığını gören banka tarafından bu usulle yapılan tahsilâta son verildiği gözetildiğinde söz konusu kesintilerin hukuka aykırı olduğu iddiasıyla iptalinin ve bu talebin kabulüyle bağlantılı olarak da kesilen bedellerin iadesinin istenmesi hakkın kötüye kullanılması teşkil eder ve 4721 sayılı Türk Medeni Kanunu’nun 2'nci maddesi gereğince iyi niyetle uyuşmadığından hukuk düzeni tarafından korunmamalıdır.”

POS Çalışmıyor ‘IBAN’ a Gönder Diyenlere Maliye, Ceza Gönderiyor

Kredi kartı ödemesi kabul etmeyip IBAN’a havale isteyenlere yönelik yeni bir çalışma başlatıldı. Banka hesapları üzerinde çalışarak parayı takip eden vergi müfettişleri hesabına sürekli farklı kişilerden havale gelen banka hesabı sahiplerine cezalı tarhiyatlar uygulayacak.

Son dönemde bazı işletmelerin vergi kaçırmak amacıyla fiş ve fatura düzenlememek için müşterisinden IBAN yoluyla tahsilat yapmak istediği anlaşıldı. Hürriyet'in haberine göre, bu durumun yapılan tahsilatlar yönüyle hem KDV hem de gelir ve kurumlar vergisi yönüyle vergi kaybına yol açtığı belirtildi.

Kaynaklar, alınan bir mal ya da hizmet karşılığı olarak IBAN hesabına para gönderilen kişilerin yasa dışı bir faaliyette de bulunmaları halinde bu hesaba para gönderenlerin tamamı için aynı suçla itham edilme riski taşıdığına dikkat çektiler. Örneğin vatandaşın gönderdiği IBAN’ın yasa dışı bahis faaliyetinde bulunan bir güzellik merkezi olabileceğine dikkat çekildi.

Maliye yetkilileri vatandaşları uyararak, “Aynı zamanda alınan mal veya hizmet karşılığında fatura veya fiş alınmadığı zaman tüketici şikâyetine dayanak oluşturacak bir belge de ortada olmayacak” değerlendirmesi yaptılar.

IBAN yoluyla ödeme

Son dönemde küçük esnaf başta olmak üzere, bütün sektörlerde bu durumun yaygın olduğunu vurgulayan kaynaklar, özellikle hizmet sektöründe stok problemi bulunmadığı için müşterilerin IBAN yoluyla ödemeye yönlendirildiğini, tespit edilen sayının oldukça fazla olduğunu kaydettiler.

Limited Şirket Ortakları Nasıl Sigortalı Olur?

Limited şirket ortaklarının 4/b (Bağkur) kapsamındaki sigortalılıkları, şirketin ticaret siciline tescil edildikleri tarihte başlatılmakta ve sigortalılık bildirimlerinin de ticaret sicil memurluklarınca işe giriş bildirgesiyle en geç 15 gün içinde SGK’ya bildirilmesi gerekmektedir.

Limited şirket ortaklarından hisse devri alan yeni ortakların sigortalılıkları ise ortaklar kurulunca devrin yapılmasına karar verildiği tarihte başlatılmaktadır. Bu kişilerin sigortalılık bildirimleri ortaklar kurulu kararının ve hisse devrine ilişkin tanzim edilen noter devir sözleşmesinin veya devir ticaret sicil memurluğunca tescil edilmiş ise ticaret sicil gazetesinde ilan edildiği nüshasının ibraz edilmesi suretiyle şirket yetkililerince ortaklar kurulu karar tarihinden itibaren 15 gün içinde sigortalı işe giriş bildirgesiyle Kuruma bildirilmek suretiyle yapılmaktadır.

Bildirimi süresi içinde yapmayan şirket yetkililerine idari para cezası uygulanmaz.

Limited şirketin ticaret sicilde tescil edilmesinin ardından, şirket ortaklarına ilişkin işe giriş bildirgelerinin 15 günlük süre içinde verilmemesi halinde ticaret sicil memurluğu aleyhine 1 aylık brüt asgari ücret tutarında idari para cezası uygulanmaktadır.

Buna karşın limited şirket ortaklarından hisse devri alan kişilere ilişkin işe giriş bildirgesinin SGK’ya verilme yükümlülüğü şirket yetkililerinde olmasına rağmen, 5510 sayılı Kanunda süresi içinde yapılmayan bildirim nedeniyle şirket yetkilileri veya sigortalı aleyhine idari para cezası uygulanacağına dair herhangi bir düzenleme bulunmamaktadır. Bu bakımdan hisse devri yapılan ortağa ilişkin işe giriş bildirgesinin verilmesinde 15 günlük süre geçirilmiş olsa da şirket yetkilileri veya şirket ortakları aleyhine idari para cezası uygulanması söz konusu değildir.

Hissesini devredenlerin sigortalılıkları da ortaklar kurul karar tarihi itibariyle sona erdirilmektedir.

Limited şirketlerde hissesini devreden ortakların sigortalılıkları hisse devrine ilişkin ortaklar kurulu kararı ve hisse devrine ilişkin noter devir sözleşmesinin ibraz edilmesi veya hisse devri ticaret sicil memurluğuna tescil edilmiş ise ticaret sicil gazetesinde ilan edildiği nüshasının ibraz edilmesi kaydıyla ortaklar kurulu karar tarihi itibariyle sona erdirilmektedir.

Bu tarihin sigortalılar veya şirket yetkilileri tarafından en geç 10 gün içinde işten ayrılış bildirgesiyle Kuruma bildirilmesi gerekmekle birlikte, bildirimin 10 günlük süre geçirildikten sonra yapılması halinde sigortalı veya şirket yetkililerine idari para cezası uygulanması söz konusu değildir.

HAFTA İÇİNDE RAPORLU VEYA ÜCRETSİZ İZİNLİ OLAN İŞÇİ HAFTA TATİLİNE KAZANIR.

Yıllık izni bulunmayan işçinin talebi üzerine hafta içi iki gün ücretsiz izin verilirse, iki günlük yevmiyesiyle birlikte hafta tatili ücreti de kesilir mi? Karar okuru

İşçilere, tatil gününden önceki iş günlerinde çalışmış olmaları şartıyla yedi günlük zaman dilimi içinde kesintisiz en az 24 dört saat dinlenme izni (hafta tatili) verilir.

4857 sayılı İş Kanunu’nun 46. maddesinde bir haftalık süre içinde kalmak üzere işveren tarafından verilen diğer izinlerle hekim raporuyla verilen hastalık ve dinlenme izinlerinin çalışılmış günler gibi hesaba katılacağı öngörülmüştür.

Bu bakımdan hafta içi iki gün ücretsiz izinli olan işçinin yalnızca iki günlük yevmiyesinin kesilmesi, çalışmadığı hafta tatil gününe ilişkin ücretinin ise ödenmesi gerekir.

İŞE GİRDİĞİ AYDA İŞ KAZASI GEÇİREN İŞÇİNİN İŞ KAZASI BİLDİRİMİ NASIL YAPILIR?

Yeni işe aldığımız bir çalışan ufak bir iş kazası geçirdi, iş kazası bildirimi yapmak istediğimizde sistem izin vermiyor, ne yapabiliriz? Ahmet T.

Sosyal güvenlik uygulamalarında iş kazasının kolluk kuvvetlerine derhal, SGK’ya da kazanın olduğu tarihten itibaren üç iş günü içinde bildirilmesi gerekiyor. Üç iş günü süre, kazanın meydana geldiği tarihi izleyen ilk iş gününden itibaren başlatılmakta, ayrıca hafta tatili ve ulusal bayram ve genel tatil günleri üç iş gününün hesabında dikkate alınmamaktadır.

İş kazası bildirimlerinin SGK’ya İş Kazası Meslek Hastalığı e-Bildirim uygulaması üzerinden yapılması gerekmekle birlikte, bildirimin elektronik ortamda yapılamaması durumunda aynı süre içinde olmak kaydıyla kâğıt ortamında yapılması da mümkün bulunmaktadır.

İş kazası bildiriminin İş Kazası Meslek Hastalığı e-Bildirim uygulaması üzerinden yapılabilmesi için sigortalının kazanın meydana geldiği işyeri sicil numarasından verilmiş işe giriş bildirgesinin ve bu işyerinden verilmiş muhtasar ve prim hizmet beyannamesinin bulunması gerekmektedir.

İşe giriş bildirgesi verilmiş olmasına rağmen muhtasar prim ve hizmet beyannamesi henüz verilmemiş sigortalı iş kazasına uğradığında ise iş kazası bildirimin İş Kazası Meslek Hastalığı e-Bildirim uygulaması üzerinden yapılabilmesi için öncelikle SGK e-Bildirge uygulamalarında yer alan “Sigortalı Hesap Fişi Uygulamaları” üzerinden bildirim yapılması icap etmektedir. Aksi halde bildirim, İş Kazası ve Meslek Hastalığı Bildirim Formu düzenlenmek suretiyle ilgili SGK Müdürlüğüne elden verilerek veya iadeli taahhütlü gönderilerek yapılmalıdır. Eyüp Sabri Demirci

SGK’ dan Prim İadesi Alınır Mı? Prim İadesini Kimler, Nasıl Alabilir? İşte 8 Soruda Yanıtlar

Geçmişte Sosyal Güvenlik Kurumu’na (SGK) yatırılan primler geri alınır mı? Bu soru emekli olayanlar, emeklilik yaşı geçenler, geçmişte kısa dönem sigortalı olup da sonrasında çalışmayanlar, işyerine kapatanlar tarafından merak ediliyor? Bu kişiler toplu primlerini geri alabilir ama şartları var.

Sigorta yazarı Noyan Doğan, Hürriyet gazetesinde bugün yayınlanan köşesinde konuya 8 sorudu açıklık getirdi:

Kimler SGK’dan prim iadesi alabilir?

Emeklilik yaşını dolduran, hatta geçen çalışanlar, eğer emeklilik için gerekli prim gün sayısını ve çalışma yılını doldurmayıp, emekli maaşı almaya hak kazanamıyorlarsa; ödedikleri primleri SGK’dan toplu olarak alabilir.

SGK’ya fazla prim ödeyenler paralarını geri alabilir mi?

SGK’ya, sigorta primine esas kazanç üst sınırını aşan ödeme yapılmışsa, aşan kısım iade alınabilir. Bu durum, özellikle yüksek ücretli çalışanlar için geçerli. Yüksek ücret alanların primleri de tavandan yatar ve tavanı aşan kısım için iade istenebilir. Aynı şekilde birden fazla işyerinde çalışan kişilerin ödedikleri primler de tavanı aşarsa, fazla ödenen tutar SGK’dan geri alınabilir.

Primleri ne zaman geri alabilirim?

Prim iadesi alabilmek için emeklilik yaşını doldurmak gerekiyor. Bu da kadınlar için 58, erkekler için 60 yaş.

Çalışanlar prim iadesi alabilir mi?

Hayır. Prim iadesi alabilmeniz için bir işyerinde sigortalı olarak çalışmıyor olmak, Bağ-Kur’lu olup da kendi işinde çalışmıyor olmak gerekiyor.

Primlerin ne kadarlık kısmı iade ediliyor?

Primlerin tamamı iade edilmiyor. SGK’ya ödenen primlerde işçi payı, işveren payı ve İşsizlik Sigortası Fonu için ödenen paylar var. Bunların içinden sadece çalışandan kesilen primler iade edilir. Bu da yüzde 9’dur. Yani, işçi payına düşen malullük, yaşlılık ve ölüm için kesilen prim tutarı yüzde 9’dur. Bu yüzde 9’luk prim iade alınabilir.

Kendi adına çalışanlar, yani Bağ-Kurlular ise ödedikleri yaşlılık, ölüm ve malullük primlerini iade alabilir. Bu kapsamda SGK, geçmiş yıllara ait primleri, güncelleme katsayısı ile hesaplayıp öder.

Tavanı aşan prim ödemelerinde ya da birden fazla işyerinde çalışıldığı için tavanı aşan ödemelerde ise sadece işçi payına düşen uzun vadeli sigorta kollarına ait tutarlar iade edilir, işverenin ödediği prim iadeye tabi değildir.

Prim iadesinden eş ya da çocuk faydalanabilir mi?

Prim iadesinden vefat eden sigortalının eşi ve çocukları da yararlanabilir. İşçi statüsünde çalışan ya da kendi adına Bağ-Kurlu olarak çalışanın vefatı durumunda, emeklilik hakkını elde edememişse, eşine ve çocuklarına dul ve yetim aylığı bağlanamadığından eş ve çocuklar SGK’ya prim iadesi için başvurup, toplu ödeme alabilirler.

Prim iadesi için nereye başvurulur?

Prim iadesi için gerekli şartlar yerine getirilmişse SGK merkezine, il müdürlüklerine yazılı olarak başvurulması gerekiyor.

Prim iadesi alanlar yeniden sigortalı olabilir mi?

Böyle bir hak tanındı. SGK’dan yaşlılık toptan ödemesi alıp sistemle ilişkisi kesilenler, yeniden sigortalı olabiliyor ve emekli maaşı alabiliyor. Yeniden sigortalı olmak isteyenler toptan aldıkları prim tutarını ve her yılın güncelleme katsayısı ile güncellenen tutarını SGK’ya geri ödeyecek. Böylece yeniden sigortalı sayılacaklar ve emeklilik için gerekli şartları yerine getirdiklerinde emekli aylığı alabilecekler.

Kaynak, Hürriyet Gazetesi

Alınan Ve Verilen Dövizli Sipariş Avansları Yabancı Para İle Borç Ve Alacak Niteliği Taşıdığından Dönem Sonunda Maliye Bakanlığı Tarafından İlan Edilen Kurlara Göre Değerlenmek Suretiyle Enflasyon Düzeltmesi Yapılır

T.C.

MALİYE BAKANLIĞI

Gelirler Genel Müdürlüğü

SAYI : B.07.0.GEL.0.29/2968-298-405-17626

KONU :

İLGİ : ................. tarihli dilekçeniz.

İlgide kayıtlı dilekçenizin incelenmesinden enflasyon düzeltme işleminde, alınan ve verilen dövizli sipariş avanslarının geçici vergi dönemleri itibariyle değerlenmesi sonucu ortaya çıkan kur farklarının gelir veya gider olarak dikkate alınıp alınamayacağı konusunda Bakanlığımızın görüşünün sorulduğu anlaşılmaktadır.

9 sıra numaralı Vergi Usul Kanunu Sirkülerinin 2.1. Yabancı Para Cinsinden Hisse Senetleri, İştirakler ve Avansların Durumu bölümünde, "28/02/2004 tarih ve 25387 sayılı Resmi Gazetede yayımlanan 328 sıra numaralı Vergi Usul Kanunu Genel Tebliğinin "I-Düzeltme Sırasında Göz Önünde Bulundurulacak Temel İlkeler" başlıklı bölümünde, mükelleflerin yabancı para üzerinden yapmış oldukları işlemlerini Vergi Usul Kanununun mevcut hükümleri doğrultusunda değerlemeye devam edecekleri, bunlar için ayrıca düzeltme yapmayacakları ve bu tebliğ uygulamasında yabancı paralar ile yabancı para cinsinden ifade edilen (alacak ve borç senetleri gibi) kıymetlerin parasal kıymet olarak addedilecekleri ifade edilmiştir.

...Ancak, işletmelerin aktifinde bulunan yabancı para cinsinden hisse senetleri, iştirakler ve avansların, Vergi Usul Kanununun mükerrer 298 nci maddesinin (A) fıkrasının (8) numaralı bendinin Bakanlığımıza verdiği yetkiye istinaden düzeltme tarihindeki döviz kuru ile düzeltilmeleri uygun görülmüştür." açıklamasına yer verilmiştir.

Vergi Usul Kanununun 280 inci maddesinde, yabancı paraların borsa rayici ile değerleneceği, borsa rayicinin takarrüründe muvazaa olduğu anlaşılırsa bu rayiç yerine alış bedelinin esas alınacağı; yabancı paranın borsada rayici yoksa, değerlemeye uygulanacak kurun Maliye Bakanlığınca tespit olunacağı; bu madde hükmünün yabancı para ile olan senetli veya senetsiz alacaklar ve borçlar hakkında da cari olduğu hüküm altına alınmıştır.

334 sıra numaralı Vergi Usul Kanunu Genel Tebliğinin "III. KUR FARKLARI" bölümünde, "163 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile yatırımların finansmanında kullanılan kredilere ilişkin faiz giderleri ile yurt dışından döviz kredisi ile sabit kıymet ithal edilmesi nedeniyle ortaya çıkan kur farklarının, aktifleştirme tarihine kadar olan kısmının maliyete intikal ettirilmesi, aktifleştirildikten sonraki döneme ilişkin olanların ise seçimlik hak olarak doğrudan gider yazılması veya maliyete intikal ettirilmek suretiyle amortismana tabi tutulması gerektiği açıklanmış bulunmaktadır.

Lehe oluşan kur farklarının da aktifleştirme işleminin gerçekleştiği dönemin sonuna kadar oluşan kısmının maliyetle ilişkilendirilmesi, aktifleştirildikten sonraki döneme ilişkin olanların ise kambiyo geliri olarak değerlendirilmesi veya maliyetten düşülmek suretiyle amortismana tabi tutulması gerekecektir. Ayrıca, daha sonraki dönemlerde, seçimlik olarak hangi hak kullanılmışsa o yönteme göre işlem yapılmasına devam edilecektir." açıklaması yapılmıştır.

Buna göre, alınan ve verilen dövizli sipariş avansları yabancı para ile borç ve alacak niteliğinde olduğundan dönem sonunda Bakanlığımızca ilan edilen kurlara göre değerlenmek suretiyle enflasyon düzeltmesine tabi tutulmuş olacaklardır.

Bilgi edinilmesini rica ederim.

İşçiye ödenen ücretten (İşçi Payı)+ (İşveren Payı) yasal kesinti yapılır. Ödenen ücret ve ücret ekleri ne kadar yüksek olursa işçi ve işveren yasal kesintisi de artmış olacaktır. Uygulamada işveren veya işçinin talebi neticesinde daha düşük ücret gösterilmesi veya sigortasız çalıştırılma gibi durumlarla karşılaşılabilmekte. Böyle bir durumda etkilenen 3 unsur var (Devlet, İşveren ve İşçi) yani ücretin düşük gösterilmesi veya kayıt dışı istihdamın etkisi sadece işçiye değil aynı zamanda devlet ve işvereni de etkileyen önemli unsurdur.

Bu yazıda düşük ücret unsuru ele alınacak, Ücretin düşük gösterilmesi;

? Daha düşük SGK primi ödenmesine neden olacak bu da birçok değişkeni etkileyecektir.

?İşçinin hastalanması halinde düşük prim ödeme nedeniyle daha düşük iş göremezlik ödeneği alacaktır.

?Kadın işçinin analık izni kapsamında SGK tarafından ödenen iş göremezlik ödeneği de aynı şekilde daha düşük olacaktır.

?İşçinin iş akdi kıdem tazminatı hak edecek şekilde sonlanması halinde giydirilmiş brüt ücreti düşük olacağı için daha düşük kıdem tazminatı

?İşçinin iş akdi ihbar tazminatı hak edecek şekilde sonlanması halinde giydirilmiş brüt ücreti düşük olacağı için daha düşük ihbar tazminatı

?İşsizlik ödeneği şartları sağlanıyorsa son 4 aylık brüt kazancı düşük olacağı için daha düşük işsizlik ödeneği

?İşçinin ölümü halinde ölüm tazminatının yasal varislerine daha düşük ölüm tazminatı

?Prime esas kazançların düşük olması halinde emekli maaşına olumsuz etkisi

gibi olumsuz etkileri olabilmekte. Bu nedenle ücretin ve ücret eklerinin gerçek ödenen ücret üzerinden ödenmesi gerekir.

İşçiye ödenene ücretten SGK, Gelir ve Damga vergisi kesintileri yapılır. İşverenler ödenen ücretin ilgili ayda veya matrah aşımına tabi ise takip eden 2 ay içerisine SGK kesintilerini yapmak, Gelir vergisini KGVM göre kesinti yapmak ve damga vergisi kesintilerini yapmak durumundadır.