Kanuna göre, iş sözleşmesi ile çalışan ve İş Kanunu kapsamında olan veya olmayan işçilerin ekonomik ve sosyal durumlarının düzenlenmesi için Çalışma ve Sosyal Güvenlik Bakanlığı’nca Asgari Ücret Tespit Komisyonu aracılığı ile ücretlerin asgari sınırları en geç iki yılda bir belirlenmesi gerekmektedir.

Dolayısıyla, Komisyonun asgari ücreti, 2 yıllık, 1 yıllık, 6 aylık gibi dönemler için belirleme yetkisi bulunmaktadır.

Bu çerçevede, Asgari Ücret Tespit Komisyonu; 2002-2015 yılları arasında asgari ücreti yıllık olarak belirlediği birkaç yılı saymazsak genel olarak yılda iki kez olmak üzere 6 aylık dönemler halinde belirlemişti.

2016-2021 yılları arasında ise, istisnasız olarak asgari ücreti hep 12 aylık dönemi kapsayacak şekilde yılda bir kez belirlemişti.

Yine, 2022 yılı başında da, 12 aylık dönem için brüt asgari ücrette %40 artış yapılarak 5004,00 TL/aylık olarak belirlenmişti.

Hal böyle olmakla birlikte, Komisyon 1 Temmuz 2022-31 Aralık 2022 döneminde geçerli olmak üzere asgari ücreti %30 artış yapmak suretiyle günlük 215,70 TL, aylık 6.471,00 TL olarak yeniden belirlemiştir.

2022 yılı başında 1 yıllık dönem için asgari ücret belirlenmiş olmasına karşın, Komisyonun Temmuz-Aralık dönemi için asgari ücrette %30 artış yaparak yeniden belirlemesinde şüphesiz ki 2022 yılının ilk 6 ayında gerçekleşen %42,35 oranındaki enflasyonun önemli etkisi olmuştur.

Zira, brüt asgari ücrette 2022 Ocak ayında yapılan %40 oranındaki artış, ilk 6 ayda gerçekleşen %42,35 oranındaki enflasyonla tabiri caizse erimiş, çalışanların alım gücü çok düşmüştür.

Kamuoyuna yapılan resmî açıklamalarda asgari ücret artışının gerekçesi olarak çalışanların enflasyona ezdirilmemesi ve hayat pahalılığı karşısında daha güçlü bir şekilde desteklenmesinin amaçlandığı belirtilmiş olmasına karşın, asgari ücretin %30 oranında artırılmasının arkasındaki asıl gerçek 2022 Temmuz ayından itibaren emekli aylıklarında yapılacak olan artışın finanse edilmesi gerekliliğidir.

Şöyle ki, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 55. maddesi uyarınca, SSK ve Bağ-Kur’lulara bağlanan gelir ve aylıkların, her yılın Ocak ve Temmuz ödeme tarihlerinden geçerli olmak üzere, bir önceki altı aylık döneme göre Türkiye İstatistik Kurumu tarafından açıklanan tüketici fiyatları genel indeksindeki (TÜFE) değişim oranı olan %42,35 kadar artış yapılması gerekmektedir.

Yine, Emekli Sandığı’na tabi memur emeklilerinin aylıkları da, kamu toplu sözleşmesi gereği 2022 Ocak ayında aldıkları toplu sözleşme zammının (%7,5) üzerindeki enflasyon farkı ve yeni toplu sözleşme zammı (%7) dikkate alınarak 2022 Temmuz ayından itibaren %41,69 oranında artırılarak yeniden belirlenmesi gerekmektedir.

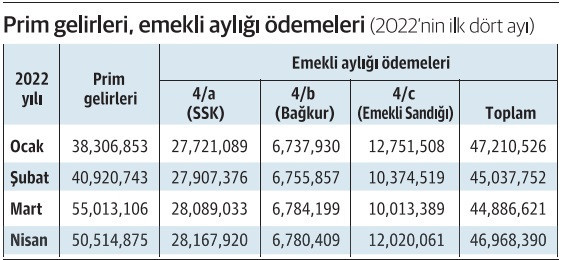

SGK istatistiklerine göre, 2022 yılının ilk dört ayındaki prim geliri ve emekli aylığı ödemeleri aşağıdaki tabloda gösterilmiştir.

İlk dört aydaki rakamlara göre SGK’ın ortalama aylık prim geliri 46,2 milyar lira, emekli aylığı ödemesi de 46 milyar liradır.

Kanuna göre SSK ve Bağ-Kur emekli aylıklarının %42,35, Emekli Sandığı’na tabi emeklilerin aylıklarında da %41,69 oranında 2022 Temmuz ayından itibaren artış yapılacak olması SGK’nın ödediği emekli aylığı ödemelerinin yaklaşık 19,5 milyar lira artması, başka bir ifade ile yapılacak emekli aylığı artışları için kaynak bulunması zorunluluğunu gündeme getirmektedir.

Zira, 2022 Temmuz ayından itibaren emekli aylıklarında yapılacak olan artış, ilave bir gelir yaratılmaması durumunda SGK’nın 2022 yılı için öngörülen 38,9 milyar liralık bütçe açığının 156 milyar liraya çıkmasına yol açacaktır.

İşte, emekli aylıklarındaki artışın getirdiği 6 aylık 117 milyar liralık yükün ya vergi ve borçlanma yoluyla, ya da SGK primleri artırılarak karşılanması gerekiyordu.

Bu noktada, tercihin SGK primlerinin artırılması yönünde yapıldığı anlaşılmaktadır.

SGK, sigorta primlerini asgari ücret ile (alt sınır), asgari ücretin 7,5 katı (üst sınır) arasındaki matrah üzerinden tahsil etmektedir.

2022 Temmuz ayından itibaren asgari ücretin %30 oranında artmasıyla birlikte alt sınır 5004 TL’den 6.471,00 TL’ye, üst sınır da 37.530 TL’den 48.532,50 TL’ye yükselmiştir.

SGK prim matrahlarının yükselmesi sonucunda, işverenlerin, esnafların, şirket ortaklarının, isteğe bağlı sigortalıların, tarım sigortalılarının, kısacası sosyal güvenlik sistemi içindeki tüm sigortalıların, borçlanma yapacak olan tüm kişilerin ödeyecekleri sigorta primlerinin %30 oranında artmasına yol açmıştır.

Bu durum, SGK’nın 2022 Temmuz-Aralık dönemindeki prim gelirlerini yaklaşık %30 artıracaktır ki, bu da SGK’nın kasasına prim geliri olarak her ay ilave 15 milyar lira (6 ay için 80 milyar lira) girmesi anlamına gelmektedir.

Yine, SGK tarafından uygulanan idari para cezaları asgari ücrete endeksli olduğundan, asgari ücretteki %30 oranındaki artış SGK’nın tahsil edeceği idari para cezası gelirlerinde de artış sağlayacaktır.

Dolayısıyla, 2022 Temmuz ayından itibaren emekli aylıklarında yapılacak artışın getireceği mali yük, asgari ücrete yapılan artışla büyük oranda işverenler ve çalışanlar tarafından finanse edilmiş olacaktır.

Sonuç olarak; asgari ücretin %30 oranında artırılması, ilk 6 aydaki enflasyon ve hayat pahalılığının çalışanlar üzerindeki olumsuz etkisinin kısmen de olsa azaltılmak istenmesinin yanı sıra, asıl olarak emekli aylıklarındaki artışın SGK’ya ve Hazine’ye getireceği mali yükün finanse edilmesi, başka ifadeyle ilave gelir yaratılması zorunluluğundan kaynaklanmaktadır. Celal ÖZCAN

https://www.dunya.com/kose-yazisi/asgari-ucret-artisinin-arkasindaki-asil-gercek/662981