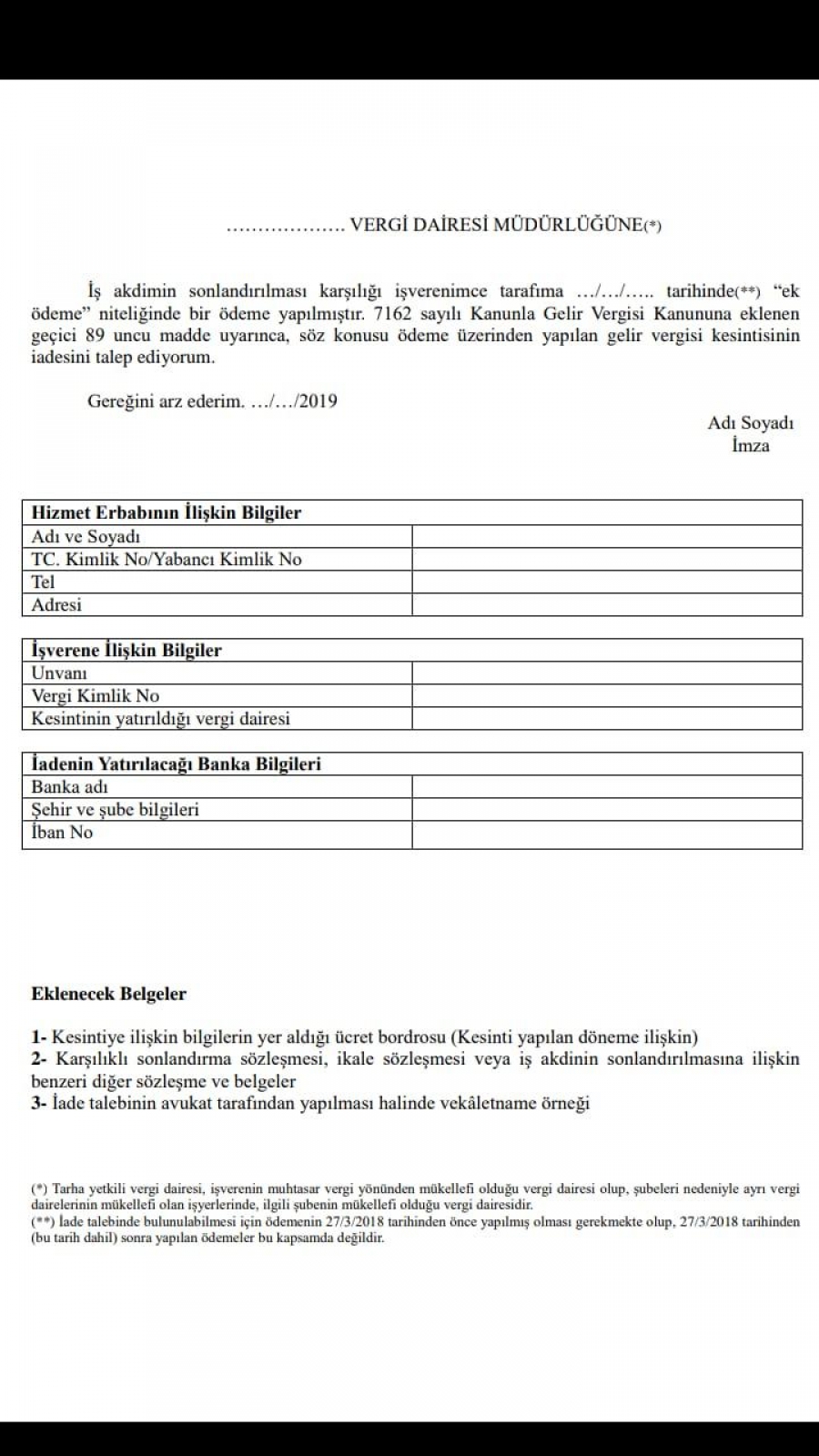

7 Mart 2018’den önce işten ayrılan hizmet erbabına, karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında yasal haklarına ek olarak ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları gibi çeşitli adlar altında yapılan ödemeler ve yardımlardan yapılan gelir vergisi kesintisinin iadesi sağlanacak.

Düzenleme ile ihbar tazminatı, normal ücret, yıllık izin ücreti, geçmiş veya mevcut dönemdeki çalışmalar karşılığı yapılan hizmet primi ve ikramiye ödemeleri ile ücret kapsamında olan benzeri ödemelerden kesilen gelir vergisi ise iade edilmeyecek. İade almaya hak kazanan mükellefler kendilerine yapılan tazminat ödeme tarihinin içinde bulunduğu takvim yılını takip eden beş yıllık zaman dilimi içinde vergi kesintisinin yatırıldığı vergi dairesine düzeltme ve iade başvurusunda bulunmaları gerekmektedir. İade başvurusu halinde konu ile ilgili dava açılmaması, varsa açılmış davalardan vazgeçmeleri gerekmektedir. Dilekçe Örneği ek'tedir.

İsmail Gemici