Bilindiği üzere, amortisman süresi bitmemiş olan kıymetlere ilişkin maliyet veya alış bedelinden düşülen reel olmayan finansman maliyetinden amortisman ayrılmamış tutarların, 2024 ve sonraki hesap dönemlerinde 5 yılda ve eşit taksitler halinde dönem kazancının tespitinde gider olarak dikkate alınabileceği bir çok kez yazmıştık. Birinci geçici vergi dönemi geldi çattı.

Şimdi reel olmayan finansman maliyetleri üzerinden amortisman ayrılmamış tutarların gider olarak mı dikkate alınacağı yoksa beyanname üzerinde mi indirim konusu yapılacağı hususuna açıklık getirmek gerekirse; söz konusu tutarlar beyanname üzerinde "Zarar Olsa Dahi İndirilecek İstisna ve İndirimler" bölümünde yer alan "350 Diğer İndirim ve İstisnalara" kulakçığına yazılmak suretiyle indirime konu edilecektir.

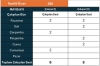

İndirim konusu yapılacak tutar I. geçici vergi dönemi için 2024 yılına isabet eden amortisman giderinin dörtte biri oranında olacaktır. Matrahın yetersiz olması durumunda ise gider olarak dikkate alınan amortisman tutarları izleyen dönemlere zarar olarak aktarılabilecektir.

İşin özünde ilk geçici vergi döneminde enflasyon düzeltmesi yapılmasa da reel olmayan finansman maliyeti üzerinden amortisman ayrılmamış tutarların gider olarak beyanname üzerinde indirimi söz konusu olabilecektir. Özellikle amortisman süresi 5 yıldan uzun olan iktisadi kıymetlerin maliyetine intikal ettirilmiş olan reel olmayan finansman maliyetlerin itfa edilmeyen kısımlarının beş yılda eşit taksitler halinde beyanname üzerinde indirimi konu edilmesi mükellefler açısından daha kısa sürede amortisman gideri yazılması nedeniyle lehlerine olumlu sonuç doğuracaktır.

Linkedin paylaşımından Alıntı yapılmıştır