Dengeli değer esaslı büyüme işletmelerin içe dönük verimliliği, dışa dönük etkinliğinin performansını gösterir.

Şirketlerde büyüme, özelliklerine göre satış getirileri, ürün çeşitliği, çalışan sayısı, sermaye büyüklüğü, varlık büyüklüğü ve kapasite kullanımına göre hesaplanır. Turquality kapsamındaki şirketler ise, büyümede bu saydığımız büyüklüklerin yanında “dengeli değer esaslı büyüklüğü” de dikkate alır.

“Dengeli değerli esaslı büyüme” için şirket büyürken markalı satışlardan elde etmiş olduğu karları ile markalı satışlardan elde ettiği varlıkları arasında dengeli bir ilişki olması gerekir. Eğer bunlar arasında bir dengesizlik varsa, bu durumda amaçlanan büyüme işletmenin nakit akışlarını olumsuz etkileyecektir.

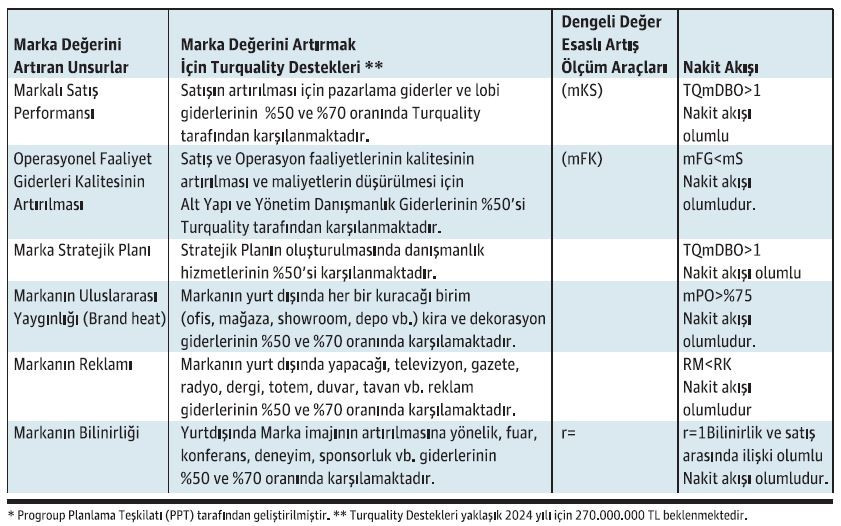

Nakit akışını etkileyen sekiz anahtar unsur vardır. Bunları şöyle sıralayabiliriz;

1- Markalı satışlardan elde edilen karın, markalı satışlara oranı (mKS)

2- Markalı satışlardaki büyüme

3- Marka faaliyet karlılığı (mFK)

4- Dönen varlıkların markalı satışlara oranı (DVmS)

5- Pazar penetrasyon oranı=

6- Reklam yatırımın geri dönüşü

7- Bilinirlik korelasyon katsayısı Görüldüğü gibi Turquality hem, Dengeli Değer Esaslı Büyüme hem de nakit akışı ile doğrudan ilişkisidir İlişkinin daha net görünebilmesi için şöyle bir tabloda modelleyebiliriz. *

Dr. Salim ÇAM

BÜTÇE UYGULAMALARI

https://www.ekonomim.com/kose-yazisi/turquality-yoluyla-dengeli-deger-esasli-buyume/723929