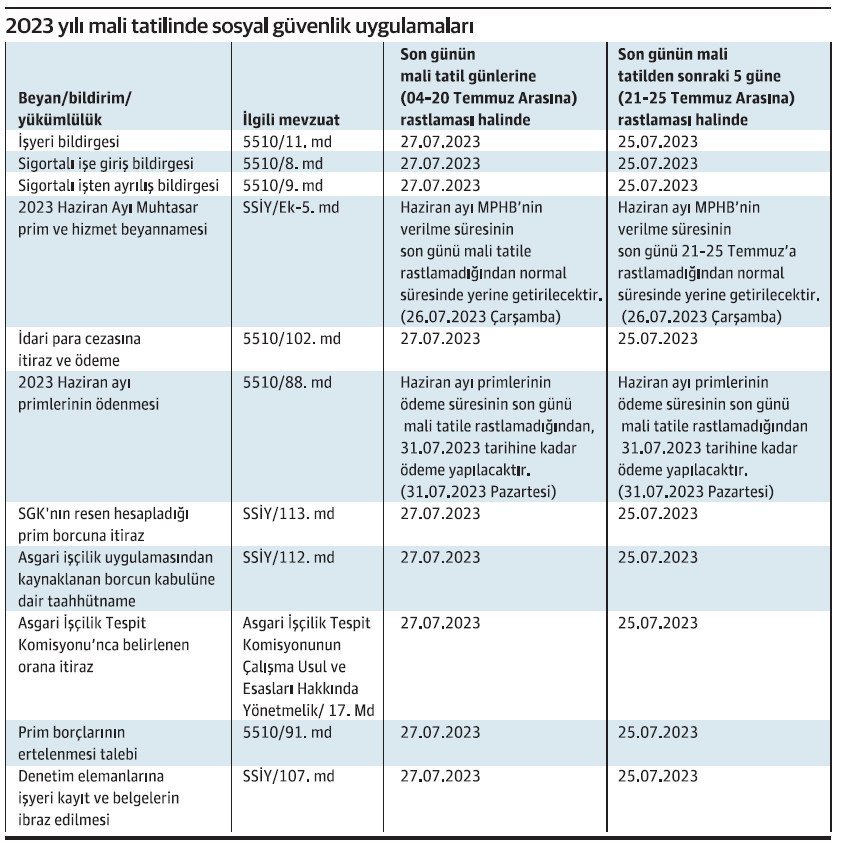

5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun’un 1’inci maddesi uyarınca 04.07.2023(Salı)-20.07.2023 (Perşembe) dönemi mali tatildir.

5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun’un 2’nci maddesinde de mali tatil kapsamında çalışma hayatı ve sosyal güvenlik mevzuatı ile ilgili beyan bildirim ve ödemelerle ilgili hususlar açıklanmıştır.

Yasal düzenleme gereği,

- Son günü mali tatile rastlayan kapsamdaki kanuni ve idari süreler, mali tatilin son gününü izleyen tarihten itibaren yedi gün uzamaktadır.

- Mali tatilin sona erdiği günü izleyen beş gün içinde biten kanuni ve idari süreler, tatilin son gününü izleyen tarihten itibaren beşinci günün mesai saati bitiminde sona ermektedir.

Buna göre, 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun uyarınca, 2023 yılı mali tatilinde sosyal güvenlik ile ilgili kapsama giren beyan, bildirim ve yükümlülükler aşağıda belirtilen tarihlerde yerine getirilmesi halinde yasal süresi içinde yapılmış sayılacaktır.

Sosyal güvenlik mevzuatına yönelik denetim ve kontrol işlemleri

Mali tatilin uygulandığı 4 Temmuz 2023-20 Temmuz 2023 tarihleri arasında SGK müfettiş ve denetmenleri tarafından sosyal güvenlik mevzuatının uygulanmasına yönelik denetim, kontrol, tespit, tarama yapılabilecek, yine işyeri kayıt ve belgelerinin ibraz edilmesine yönelik tebligat gönderilebilecektir.

Ancak, kayıt ve belgelerin ibraz edilmesi için verilen sürenin son gününün, mali tatile rastlaması halinde, istenilen kayıt ve belgelerin en geç 27.07.2023 Perşembe gününe kadar, son günün 21-25 Temmuz arasındaki bir güne rastlaması halinde ise, en geç 25.07.2023 Salı gününe kadar, ibraz edilmesi halinde yasal süresi içinde ibraz edilmiş sayılacak ve idari para cezası uygulanmayacaktır.

Mali tatil kapsamına girmeyen iş ve işlemler

İş hukuku ve sosyal güvenlik mevzuatı ile ilgili aşağıda belirtilen iş ve işlemler mali tatil kapsamına girmemektedir.

- 5510 sayılı Kanun’a tabi işverenlerin ve 4-b kapsamındaki sigortalıların 6183 sayılı Kanun ve çeşitli tarihlerde çıkarılmış olan yeniden yapılandırma kanunlarından kaynaklanan ödeme ve diğer yükümlülükleri,

- İş kazası ve meslek hastalığı olaylarının Sosyal Güvenlik Kurumu’na bildirimi,

- İş kazası, meslek hastalığı, hastalık ve analık hallerinde işverenlerce düzenlenmesi gereken vizite kâğıdı,

- E-bildirge uygulaması kapsamında işverenlerce internet ortamında Sosyal Güvenlik Kurumuna gönderilen sigortalı hesap fişi,

- Sigortalıların istirahatli oldukları sürede işyerinde çalışmadığına dair işverenlerce internet ortamında yapılması gereken çalışmazlık bildirimi,

- 4857 sayılı İş Kanunu tabi işverenlerin toplu işçi çıkarma ile ilgili olarak yapmaları gereken bildirim,

- 5510, 6356, 4447, 4857, 6183 sayılı kanunlar gereğince ilgili kurumlarca gönderilecek tebligatlar ile sigortalılar veya işverenler tarafından açılacak davalarda dava açma süreleri,

Dolayısıyla, yukarıda belirtilen iş ve işlemlerin mali tatil olup olmadığı üzerinde durulmaksızın ilgili kanunlarda belirtilen süreler içinde yerine getirilmesi gerekmektedir. Celal ÖZCAN

https://www.ekonomim.com/kose-yazisi/2023-yili-mali-tatilinde-sosyal-guvenlik-uygulamalari/699983