Hisse Senetleri ve Geçici İlmühaberler

Ülkemizde faaliyet gösteren anonim şirketlerin çoğunun “Aile Şirketi” olması ve büyük bir kısmının Türk Ticaret Kanunu hükümlerine göre “Hisse Senedi” bastırmaması nedeniyle hisse sahipleri ve şirketleri vergilendirme açısından bilgilendirmek ve “Geçici İlmühaber” düzenlemek suretiyle bir takım haklardan yararlanılacağı hususunu hatırlatmak bu sirkülerimizin konusunu oluşturmaktadır.

1. Hisse Senedi Nedir?

Sermayesi paylara bölünmüş ortaklıklar tarafından çıkarılan ve ortaklık sermayesine katılma payını temsil eden, kanuni şekil şartlarına uygun olarak düzenlenen kıymetli evraktır. Diğer bir ifade ile menkul kıymettir. Hisse senetlerinin ne şekilde düzenleneceği Türk Ticaret Kanunu’nun 413. maddesinde belirlenmiştir.

2. Hisse Senedi Çıkarabilecek Kuruluşlar

- Anonim Şirketler

- Sermayesi Paylara Bölünmüş Komandit Şirketler (Eshamlı Komandit Şirketler)

- Özel Kanunlarla Kurulmuş Kuruluşlar

- Toplu Konut ve Kamu Ortaklığı İdaresi

3. Hisse Senedinden Elde Edilen Gelirler

Türkiye'de yerleşik gerçek kişi hisse senedi sahipleri genel olarak iki tür gelir elde ederler

Kar Payı (Temettü) Geliri: Şirketlerin yıl sonunda elde ettikleri karın dağıtılmasından elde edilen gelirdir. Temettü veya kar payı Gelir Vergisi Kanun’un 75. maddesine göre “Menkul Sermaye İradı” olarak vergilendirilir.

Bu gelirlerin ½’si (yarısı) gelir vergisinden istisnadır. Diğer yarısının tutarı ise beyan eşiği ile mukayese edilip irdelenerek beyan edilir. Beyan edilen gelirden hesaplanan vergiden kar payının tamamı üzerinden tevkif edilen gelir vergisi stopajı, beyanname üzerinde mahsup edilir.

Alım – Satım Kazancı: Zaman içinde hisse senedinin değerinde meydana gelen artıştan hisse senedinin satışı suretiyle elde edilen gelirdir. Bu gelir de Gelir Vergisi Kanunu’nun mükerrer 80. maddesi 1. fıkrasına göre “Değer Artış Kazancı” olarak Gelir Vergisine tabi tutulur.

Buna göre 1 Ocak 2006 tarihinden itibaren edinilen (iktisap edilen) tam mükellef kurum hisse senetlerinin “iki yıl içinde” elden çıkarılması halinde elde edilen kazanç değer artış kazancı olarak gelir vergisine tabi olacaktır. İki yıl geçtikten sonra satılan hisse senetlerinin alım-satım kazancı ise vergi dışı olacaktır.

Anonim şirket ortaklarının hisselerinin senede bağlanıp bağlanmamış olması vergilendirme açısından önem arz etmektedir. Çünkü hisse senedi çıkarılmamış paylar Gelir Vergisi Kanunu’nun mükerrer 80. maddesi 4. fıkrasına göre vergilendirilmekte ve ortaklık haklarının veya hisselerinin elden çıkarılmasından doğan değer artış kazancı olarak nitelenerek iktisap tarihinden itibaren 2 yıllık sürenin geçmesi ile edinilen vergi bağışıklığı yok olmaktadır.

Hisse senedi bastırmamış olmanın doğuracağı bu sonuçtan “Geçici İlmühaber” çıkartılmak ve elden çıkarma işlemini bu ilmühaberlere dayanarak gerçekleştirmek suretiyle kurtulmak mümkündür.

4. Limited Şirketlerin Hisseleri

Limited şirketlerde hisse senedi veya geçici ilmühaber çıkarılmadığı için şirket hissesi (ortaklık payı) ne zaman satılırsa satılsın bu satıştan doğan kazancın 2021 yılı için 19.000.- TL.sini (2020 yılı için 18.000.- TL) aşan kısmı “değer artış kazancı” olarak vergilendirilmektedir. (Gelir Vergisi Kanunu Mükerrer Mad. 80/4)

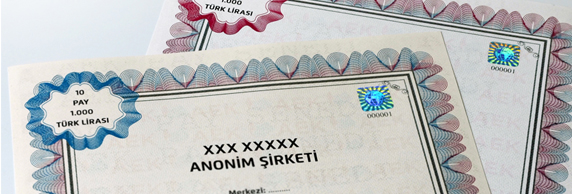

5. Geçici İlmühaber Nedir?

Geçici ilmühaberler anonim şirketler tarafından hisse senetlerinin yerini tutmak amacıyla çıkartılan menkul kıymetlerdir. Sahiplerine genel kurul toplantılarına katılmak, oy kullanmak, kar payı almak gibi pay sahipliği haklarını kazandıran ilmühaberler, ilgili anonim şirketçe hisse senetleri düzenlenip ortaklara teslim edildiği anda geçerliliğini kaybetmektedir.

İster hamiline, ister nama yazılı olsun, hisse senedinin yerini tutmak üzere, bir ara devre için çıkarılan geçici senetler olan “Geçici İlmühaberler” hisse senedinin yerini tuttuğu için pay sahipliği haklarını da içermektedir. Geçici olarak çıkarılmalarına rağmen, pay sahipliği hakları geçici nitelikte değil kalıcıdır.

Dolayısıyla ilmühaberlerin elden çıkarılmasından doğan kazançların vergilendirilmesinde, Gelir Vergisi Kanunu’nun hisse senetlerinin elden çıkarılmasından doğan kazançların vergilendirilmesine ilişkin hükümlerin uygulanması gerekmektedir.

Buna göre, ilmühaberlerin; iktisap tarihinden itibaren 2 yıl içersinde elden çıkarılması halinde elde edilen kazanç değer artış kazancı olarak gelir vergisine tabi olacak, iktisap tarihinden itibaren 2 yıllık sürenin geçmesinden sonra elden çıkarılması halinde ise elde edilen kazanç gelir vergisine tabi olmayacaktır. Ayrıca, ilmühaberlerin hisse senetleri ile değiştirilmesi dolayısıyla alınan hisse senetlerinin “iktisap tarihi” olarak ilmühaberlerin elde edildiği tarih dikkate alınacaktır.

6. Geçici İlmühaber Nasıl Düzenlenir?

Geçici ilmühaber çıkarmak için, herhangi bir kurumdan izin almaya gerek yoktur. Hisse senedine benzeyen bu ilmühaberler, herhangi bir matbaada bastırılabileceği gibi, bilgisayarda hazırlanıp çoğaltılması da mümkün bulunmaktadır.

İlmühaberlerin, hukuken bir hüküm ifade edebilmesi, başka bir anlatımla hisse senedi gibi kabul edilebilmesi için, anonim şirketin yönetim kurulu başkanı ve bir üye tarafından imzalanıp, ortaklara “imza karşılığı” teslim edilmesi gerekir. Geçici İlmühaber örneği sirkülerimize eklidir.

Sonuç olarak, Gelir Vergisi Kanunu’nun mükerrer 80/1. maddesi ve 232 Seri No.lu Gelir Vergisi Genel Tebliği çerçevesinde, geçici ilmühaberlerin elden çıkarılmasından doğan kazançların vergilendirilmesinde GVK’nın hisse senetlerinin elden çıkarılmasından doğan kazançların vergilendirilmesine ilişkin hükümler uygulanmaktadır.

Buna göre 2006 yılından önce edinilen ilmühaberlerin 1 yıl geçtikten sonra 1 Ocak 2006 tarihinden sonra elde edilen ilmühaberlerin ise edinme tarihinden itibaren 2 yıl geçtikten sonra elde çıkarılması halinde kazanç tutarı ne olursa olsun hiç bir şekilde vergiye tabi tutulmamaktadır.

Yukarıda anlatılan sebeplerle hisse senedi bastırmamış olan anonim şirketlerin gerçek kişi ortaklarının herhangi bir vergi incelemesi sonucunda hisselerin elden çıkarılması nedeniyle cezalı tarhiyatlara muhatap olmamaları açısından hisse senedi yerine geçen ekte yer alan formatta ilmühaberleri hazırlayarak muhafaza etmeleri faydalı olacaktır.

Geçici İlmühaber formatına ulaşmak için tıklayınız

Yukarıda yer verilen konuyla ilgili ek bilgiye ihtiyaç duyduğunuzda lütfen tarafımızla irtibata geçiniz.