Mehmet Özdoğru

Kur Korumalı Mevduatla İlgili Açıklama (5520 Geçici 14 üncü Maddesi Dördüncü Fıkrasında Yer Alan İstisna)

Bilindiği üzere Kurumlar Vergisi Kanununun geçici 14 üncü maddesinde Türk lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm kuru üzerinden Türk lirasına çevrilen hesaplar ile ilgili olarak; kurumların bilançolarında yer alan yabancı paralarını, Türk lirasına çevirmeleri ve bu suretle elde edilen Türk lirası varlığı, bu kapsamda açılan en az üç ay vadeli Türk lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda yabancı paraların dönem sonu değerlemesinden kaynaklanan kur farkı kazançları ile bu varlıkların Türk lirasına çevrildiği tarihte oluşan kur farkları kurumlar vergisinden istisna tutulmuştur

Mezkur maddede 26/5/2022 tarihli ve 7407 sayılı Kanunun 12 nci maddesi ile yapılan değişiklik sonucu, Kurumların 31/3/2022 tarihli bilançolarında yer alan söz konusu döviz varlıkları için de anılan istisnadan yararlanabileceği belirtilmiş olup, fıkranın devamında Cumhurbaşkanının bu tarihi (31/3/2022) 30/6/2022 olarak uygulatabileceği hükmüne yer verilmiştir.

Söz konusu Karar ile birlikte, 30/6/2022 tarihli bilançolarında yer alan döviz varlıklarını 2022 yılı sonuna kadar kur korumalı mevduat ve katılma hesaplarına yatırıp en az üç ay vadeli olacak şekilde bu hesaplarda değerlendiren kurumların bu hesaplardan elde ettikleri kazançların da kurumlar vergisinden istisna edilmesine imkan tanındı.

Böylelikle, üretim odaklı ve ihracatı önceleyen “Türkiye Ekonomi Modeli” uygulamasında para ve maliye politikalarının eşgüdümüyle tüm araçların etkin şekilde kullanılması kapsamında devreye alınan kur korumalı mevduat sitemi içerisinde birikimlerini değerlendiren kurumların bu yatırımlarından elde ettikleri gelirlerine sağlanan vergi teşvikinin kapsamı genişletilmiş oldu. (GİB)

Devlet Uyguladığı Faiz Oranlarını Artırdı, Bu Faizlerin Gider Yazılamaması Mükelleflerin Yükünü Artırıyor!

Geçtiğimiz hafta yapılan düzenlemelerle gecikme zammı oranı aylık yüzde 1,6'dan yüzde 2,5'e, tecil faizi oranı ise yıllık yüzde 15'ten yüzde 24'e yükseltildi. Böylece gecikme zammı oranı yüzde 56,25 ve tecil faizi oranı yüzde 60 artırılmış oldu.

Gecikme faizi ve pişmanlık zammı gibi vergide faiz uygulamaları da gecikme zammı oranına bağlanmış olduğundan, gecikme zammı oranındaki artış otomatik olarak bu faiz oranlarını da artırıyor.

Üstelik bu faiz ödemeleri vergi matrahından indirilemediği için mükelleflerin üstlendikleri fiili faiz yükü daha da artıyor. Örneğin kurumlarda 2022 yılında kurumlar vergisi oranı yüzde 23 olarak uygulandığı için bu faiz oranları sırasıyla yüzde (2,5 x 1,23=) 3,08 ve (24 x 1,23=) 29,52'ye yükseliyor.

Vergide faizler neden gider yazılamıyor?

Vergide faiz uygulamalarının vergisel açıdan gider yazılamaması (yani vergi matrahından indirilememesi) yasal düzenlemelerden kaynaklanıyor. Bunları kısaca hatırlayalım.

- 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkındaki Kanun hükümlerine göre ödenen cezalar, gecikme zamları ve faizler ile 213 sayılı Vergi Usul Kanunu hükümlerine göre ödenen gecikme faizleri gelir vergisi matrahından indirilemez. (Gelir Vergisi Kanunu Madde 90)

- 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine göre ödenen cezalar, gecikme zamları ve faizler ile Vergi Usul Kanunu hükümlerine göre ödenen gecikme faizleri kurum kazancının tespitinde gider olarak indirilemez. (Kurumlar Vergisi Kanunu Madde 11/1-d)

Bu hükümlere göre, 6183 sayılı Kanuna göre ödenen gecikme zammı ve tecil faizleri ile 213 sayılı Kanuna göre ödenen gecikme faizi ve pişmanlık zammı tutarları gelir ve kurumlar vergisi matrahından indirilemiyor.

Diğer taraftan Sosyal Sigortalar Kurumuna ödenmesi gereken prim tutarları, fiilen ödenmesi koşuluyla gelir vergisi ve kurumlar vergisi uygulamasında gider yazılabiliyor (5520 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu 88).

Vergide ödenen faizlerin gider kabul edilmemesine yönelik eleştirilerim…

* Bankadan kredi kullanıp vergileri zamanında ödeyenler, kredi faiz ve kur farklarını gider yazabilirken; kredi kullanma olanağı bulunmayanların ödemesini geciktirdikleri vergiler için ödedikleri faizleri gider yazamıyor olmasını haklı/adil bulmuyorum.

* Gecikme faizi tahakkuktaki, gecikme zammı ise ödemedeki gecikmenin karşılığında ödeniyor. Bu yükümlülüklerin, devletin koyduğu açık kurallara muhalefetin sonucu olarak doğduğu, dolayısıyla bir anlamda cezai karakter taşıdığı söylenebilir. Oysa tecil faizi devletin rızası ve mutabakatı ile ödeniyor. Devlet zor durumdaki mükellefe vade tanıyor, bunun karşılığında da faiz alıyor. Bu nedenle tecil faizinde cezai vasıf hiç bulunmuyor. Tecil, piyasaya uygun bir kredi işleminden farksız. Bu nedenle tecil faizlerinin evleviyetle gider kabul edilmesi gerektiğini düşünüyorum. Tecil faizi ile ilgili bu satırları yazarken değerli üstadım Mehmet Maç'ın bir yazısından geniş bir şekilde yararlandım. Bu harika yazıya buradan ulaşabilirsiniz.

* Vergide faiz oranlarının piyasa hareketlerine uyumlu olarak hızlı güncellenmediğini düşünüyorum. Piyasa faiz oranları düşerken geç düşürülüyor ya da tam tersi yükselirken geç yükseltiliyor. Bu da mükelleflerin vergi ödeme uyumlarını azaltıyor veya onlar üzerinde olumsuz yük yaratıyor. Örneğin son oran artırımlarında bence geç kalındı. Yüksek enflasyon zaten ödemelerin geciktirilmesi şeklinde bozucu etkiler yaratırken, buna ilaveten vergide faiz oranlarının düşük bırakılması da vergi ödemelerinin geciktirilmesini özendiriyor. Bu nedenle faiz ayarlamaları yapılırken daha hızlı olunması gerekir. Erdoğan Sağlam

10 Soruda 2022 Yılı Asgari Ücret Desteği

Asgari ücret artışlarına bağlı olarak ortaya çıkan işgücü maliyetlerinin aşağıya çekilmesi amacıyla, 2016 yılından 2021 yılı sonuna kadar olan dönemde işverenlere belli şartlarla İşsizlik Sigortası Fonundan asgari ücret desteği sağlanmıştı.

2022 yılı başında ise brüt asgari ücret yüzde 40 artırılarak 5004 TL olarak belirlenmiş olmasına karşın, işverenlere asgari ücret desteği verilmemişti.

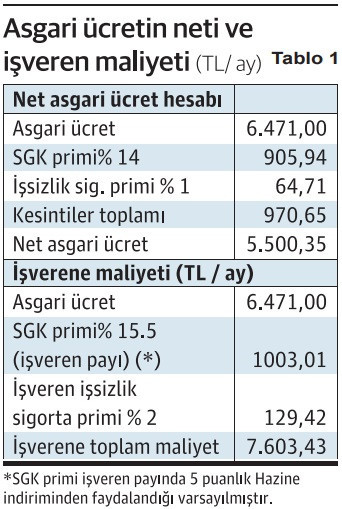

Ancak, asgari ücret 2022 yılı başında 1 yıllık dönem için belirlenmiş olmasına karşın, ilk 6 aylık dönemdeki enflasyon rakamının yüzde 42,35 olarak gerçekleşmesi üzerine, hem çalışanların alım gücünün desteklenmesi, hem de SSK, Bağ-Kur ve Emekli Sandığı (memur) emeklilerinin aylıklarında yapılacak artışların finanse edilebilmesi amacıyla, Asgari Ücret Tespit Komisyonu tarafından 1 Temmuz 2022-31 Aralık 2022 döneminde geçerli olmak üzere asgari ücrette yüzde 30 artış yapılmak suretiyle günlük 215,70 TL, aylık 6.471 TL olarak yeniden belirlemiştir.

Bu belirleme ile birlikte, sigorta primine esas kazanç (SGK matrahı) alt sınırı 5004 TL’den 6.471 TL’ye, üst sınırı da 37.530 TL’den 48.532,50 TL’ye yükselmiştir.

Doğal olarak bu durum, asgari ücretten çalıştırılan bir işçinin 2022/Ocak-Haziran döneminde aylık 5.879,70 TL olan işveren maliyetinin 2022/Temmuz-Aralık dönemde yaklaşık %30 artışla 7.603,44 TL’ye yükselmesine yol açmıştır.

Asgari ücretin 2022 yılının birinci döneminde %40, ikinci döneminde de %30 oranında artırılmış olması, işgücü maliyetlerinin azaltılması bakımından asgari ücret desteğini zorunlu olarak gündeme getirmiştir.

Bu bağlamda, 5 Temmuz 2022 tarihli, 31887 sayılı Resmi Gazete’de yayımlanarak yürürlüğe girmiş olan 7417 sayılı Torba Kanunla, işverenlere 2022/Temmuz-Aralık döneminde sağlanacak olan asgari ücret desteğine ilişkin düzenleme yapılmıştır.

Yazımızda 2022 yılı asgari ücret desteği ile ilgili merak edilen hususlara açıklık getirilecektir.

Soru-1: İşverenlere günlük ve aylık ne kadar destek verilecektir?

Kanunda öngörülen düzenlemeye göre, 2022 yılı Temmuz-Aralık dönemi asgari ücret desteğinde çalışan sayısı ve sektör ayırımı yapılmaksızın tüm işyerlerine aşağıda belirtilen tutarda destek sağlanacaktır.

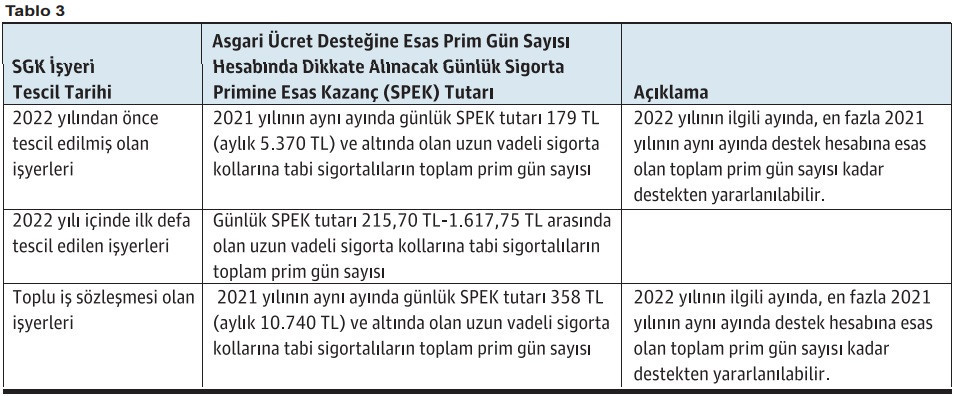

Soru-2: Asgari ücret desteğine esas prim gün sayısı nasıl hesaplanacaktır?

Asgari ücret desteğine esas prim gün sayısı SGK işyeri tescil tarihi 2022 yılından önce veya sonra olmasına veya işyerinde toplu iş sözleşmesi olup olmadığına göre aşağıdaki şekilde hesaplanacaktır.

Soru-3: 2022 yılında sigortalı sayısı azalmış olan işyerleri asgari ücret desteğinden yararlanabilecek mi?

2022 yılı Temmuz-Aralık döneminde destekten yararlanılacak ayda, 2021/Ocak-Aralık döneminde 4/a kapsamında uzun vadeli sigorta kollarından en az sigortalı bildirimi yapılan aydaki sigortalı sayısından daha az sigortalı çalıştırılması halinde asgari ücret desteğinden yararlanılamayacaktır.

Örnek-1: A işyerinin 2021/Ocak-Aralık döneminde uzun vadeli sigorta kollarından en az sigortalı bildirimini 2021/Ekim ayında 100 kişi olarak yaptığını varsayalım. Söz konusu işyerinin 2022/Temmuz ayında sigortalı sayısı 95 ise bu işyeri 2022/Temmuz ayında asgari ücret desteğinden yararlanamayacaktır.

Örnek-2: Yukarıda belirtilen işyerinin 2022/Ağustos ayında sigortalı sayısının yeni işe girişlerle ile birlikte 105’e çıktığını varsayalım. Bu durumda, işyerinin 2022/Ağustos ayındaki sigortalı sayısı 2021/Ocak-Aralık dönemindeki ortalama sigortalı sayısının (100’ün) üzerine çıktığından, 2022/Ağustos ayında asgari ücret desteğinden yararlanabilecektir.

Soru-4: 2022 yılında asgari ücret desteğinden kaç ay yararlanılabilecek?

İşverenler asgari ücret desteğinden 2022 yılında Temmuz-Aralık döneminde 6 ay süreyle yararlanabileceklerdir.

Soru-5: Prime esas kazanç tutarının eksik bildirilmesi durumunda nasıl bir yaptırım uygulanacak?

Sigortalıların prime esas kazançlarının herhangi bir nedenle 2022/ Temmuz- Aralık döneminde SGK’ya bildirilmediğinin veya eksik bildirdiğinin tespit edilmesi halinde, yararlanılan asgari ücret desteği gecikme cezası ve gecikme zammıyla birlikte geri alınacak ve bu işyerleri asgari ücret desteğinden kalan süreler için de yararlanamayacaktır.

Ancak, ilgili ayda 2022/ Temmuz- Aralık dönemine aylık brüt asgari ücretin onda birini (647,10 TL) geçmeyecek tutarda eksik prime esas kazanç bildirimi yapıldığının tespiti durumunda SGK tarafından yapılacak ihtar üzerine on beş günlük süre içinde söz konusu eksikliği gideren işyerleri asgari ücret desteğinden yararlanmaya devam edebileceklerdir.

Soru-6: Muhtasar ve prim hizmet beyannamesinin/Aylık prim ve hizmet belgesinin yasal süresi dışında verilmesi durumunda destekten yararlanılabilecek mi?

SGK’da gerek 2022 yılından önce, gerekse sonrasında tescil edilmiş işyerlerinde asgari ücret desteğinden yararlanılabilmesi için 2022 yılının Temmuz- Aralık dönemine ilişkin aylık prim ve hizmet belgesinin/muhtasar ve prim hizmet beyannamesinin yasal süresi içinde SGK’ya verilmesi gerekmekte olup, bildirgenin yasal süresi dışında verilmesi halinde o aya ilişkin asgari ücret desteğinden yararlanılamayacaktır.

Soru-7: SGK’ya borcu olan işyerleri asgari ücret desteğinden yararlanılabilecek mi?

2022 yılı öncesinde SGK’da tescil edilmiş olan işyerleri, gerek cari aya için prim borcu, gerekse ödeme vadesi geçmiş borcu olsa dahi asgari ücret desteğinden yararlanabileceklerdir.

Ancak, ilk defa 2022 yılında SGK’da tescil edilmiş olan işyerleri asgari ücret desteğinden yararlanabilmeleri için hem 2022 yılının ilgili ayı için tahakkuk eden cari ay prim borcunu yasal süresi içinde ödemesi, hem de geçmiş dönemlere ilişkin ödeme vadesi geçmiş prim, idari para cezası ve gecikme cezası/gecikme zammı şeklinde bir borcunun bulunmaması veya borç varsa taksitlendirilmiş/yapılandırılmış olması gerekmektedir.

Soru-8: Muvazaalı işlem durumunda nasıl bir işlem yapılacak?

Mevcut bir işletmenin kapatılarak değişik bir ad ve unvan altında ya da yeni bir iş birimi olarak açılması veya yönetim ve kontrolü elinde bulunduracak şekilde doğrudan veya dolaylı ortaklık ilişkisi bulunan şirketler arasında istihdamın kaydırılması, şahıs işletmelerinde işletme sahipliğinin değiştirilmesi gibi yöntemlere başvurularak asgari ücret desteğinden yararlanıldığının tespit edilmesi halinde, yararlanılan destek tutarı gecikme cezası ve gecikme zammıyla birlikte geri alınacak ve bu işyerleri kalan süreler için de destekten yararlandırılmayacaktır.

Soru-9: Ev hizmetlisi çalıştıran işverenler de asgari ücret desteğinden yararlanabilecek mi?

5510 sayılı Kanunu’nun ek 9’uncu maddesi kapsamında ev hizmetlerinde 10 gün ve üzerinde sigortalı çalıştıran işverenler de, yukarıda diğer işverenler açısından belirtilen şartları taşımaları şartıyla 2022 yılı Temmuz-Aralık döneminde asgari ücret desteğinden yararlanabileceklerdir.

Soru-10: Destekten yararlanmak için başvuru yapılması gerekiyor mu?

Asgari ücret desteğinden yararlanmak için işverenlerin herhangi bir başvuru yapmasına gerek yoktur.

Yararlanılacak olan asgari ücret desteği tutarı, SGK tarafından otomatik olarak hesaplanıp, işverenlerin takip eden ay veya aylardan doğan sigorta prim borçlarına, yine SGK tarafından otomatik olarak mahsup edilmek suretiyle yararlanmaları sağlanacaktır. Celal ÖZCAN

Şirket Hissesini Geçici İlmühaberle Devredip Risk Almayın

Hayatta öyle sürprizlerle karşılaşıyoruz ki, artık bu kadarı da olmaz diyorsunuz. Ama maalesef oluyor ve gün be gün de bu olmazları yaşıyoruz. Bu sürprizlerin bir kısmı ise vergi ile ilgili. Vergi konusunda herhangi bir sürprizle karşılaşılmaması için bazı küçük ayrıntılara dikkat etmek gerekiyor. Bu ayrıntılar dikkate alınarak hareket edildiğinde, sürprizle karşılaşma riski en aza indirilebiliyor veya tamamen ortadan kaldırılabiliyor.

Vergi ile ilgili olarak karşılaşılabilecek sürprizlerden birisi de, anonim şirket ortaklık paylarının pay (hisse) senedi veya ilmühaberle devri ile ilgili.

Ortaklık payını pay senedi ile devretmenin vergisel avantajı ne?

Anonim şirketlere ait olan ve iki yıldan fazla süreyle elde tutulan pay (hisse) senetlerinin satışından doğan kazançlar, tutarı ne olursa olsun gelir vergisine tabi bulunmuyor (GVK mükerrer 80/1. Madde). Yani, anonim şirket ortaklarının pay senetlerini iktisap (edinme) tarihinden itibaren ‘‘iki yıl’’ geçtikten sonra satmaları halinde, satıştan doğan kazanç tutarı ne olursa olsun gelir vergisine tabi değil.

Avantaj için pay senedinin bastırılmış olması şart

Anonim şirketlerin pay senetlerine yönelik bu vergisel avantajdan yararlanılabilmesi için, pay senetlerinin mutlak suretle bastırılmış olması gerekiyor. Ancak, pay senedi bastırılmamışsa, anonim şirket ortakları, paylarını kaç yıl sonra ve kime satarlarsa satsınlar, satıştan doğan kazançlar “değer artışı kazancı” olarak gelir vergisine tabi bulunuyor (GVK mükerrer mad. 80/4).

Pay senetlerini bastıran anonim şirketlerin ortaklarının ciddi bir vergisel avantajı var. Ancak, pay senedi bastırmayan anonim şirketlerin ortakları ise, pay devirlerinde bu vergi avantajından yararlanamıyor! Vergi avantajı için gerekli olan iki yıllık sürenin başlaması için, anonim şirket pay senetlerinin bastırılmış olması şart! Bu nedenle, anonim şirket ortaklarının pay senetlerinin bastırılıp bastırılmadığını kontrol etmeleri ve bastırılmamışsa pay senetlerinin bir an evvel bastırılması için hemen harekete geçmeleri gerekiyor.

Pay senetlerinin iktisap tarihi çok ama çok önemli

Anonim şirket ortaklık paylarını gösteren pay senetlerinin iki yıl elde tutulduktan sonra satışından doğan değer artış kazançlarının vergilendirilmemesi, bu senetlerin iktisap tarihinin bilinmesini önemli kılıyor.

Pay senedi üzerinde tasarruf hakkına sahip olunan tarih, genel olarak iktisap tarihi olarak dikkate alınıyor. Maliye, şirket ortaklık paylarının pay senedine bağlandığı durumlarda iktisap tarihini, pay senedinin bastırıldığı (çıkarılmak) tarih olarak kabul ediliyor. Örneğin, 1982 yılında kurulmuş olan bir anonim şirketin pay senetleri 30.05.2020 tarihinde bastırılmışsa, pay senetlerinin iktisap tarihi, 30.05.2020 olarak kabul ediyor (GİB. Ankara VDB.nin 28.02.2017 tarihli ve 38418978-120(Muk80-16/14)-63676, İstanbul VDB.nin 21.06.2017 tarihli ve 62030549-120[Mük.80-2016/211]-181606 sayılı özelgeler).

Sermaye ve kar yedeklerinin sermayeye eklenmesi dolayısıyla sahip olunan pay senetlerinin iktisap tarihi olarak, daha önceden sahip olunan pay senetlerinin iktisap tarihinin esas alınması gerekiyor. Anonim şirketler tarafından sermaye artırımına gidildiği durumlarda, ortaklar, rüçhan haklarını kullanmak suretiyle artırılan sermayeyi temsil eden pay senetlerini alabiliyorlar. Pay senedi sahipleri tarafından rüçhan hakkı kullanılmak suretiyle itibari değerleri ödenerek sahip olunan pay senetlerinin iktisap tarihi olarak, sahip olunan eski pay senetlerinin iktisap tarihinin esas alınması gerekiyor.

Pay senedi yerine ilmühaber çıkarılabilir mi?

İlmühaber, en genel tanımıyla, anonim şirketler tarafından pay (hisse) senedi bastırılıncaya kadar geçerli olan ve pay senetlerinin yerini tutmak üzere çıkarılan bir menkul kıymet. Uygulamada anonim şirketler pay (hisse) senedi yerine ilmühaber bastırıyorlar.

Hemen belirtelim, ilmühaber çıkarılması, TTK’nın 486. maddesinin ikinci fıkrasında yer alıyor. Bu fıkrada yer alan “Pay senedi bastırılıncaya kadar ilmühaber çıkarılabilir. İlmühaberlere kıyas yoluyla nama yazılı pay senetlerine ilişkin hükümler uygulanır.” hükmü ile pay senedi bastırılıncaya kadar ilmühaber çıkarılmasına da olanak sağlanmış bulunuyor. Dolayısıyla, pay senedi yerine ilmühaber bastırılması mümkün bulunuyor.

Ancak, literatürde, ilmühaberin sadece hamiline yazılı paylar için çıkarılabileceği, nama yazılı paylar için çıkarılamayacağına ilişkin farklı görüşler de bulunuyor.

Vergi mevzuatında ilmühaberle ilgili bir düzenleme var mı?

Vergi mevzuatında ilmühaberle ilgili tek düzenleme 232 Seri No.lu Gelir Vergisi Genel Tebliği’nde yer alıyor.

Söz konusu Tebliğde; geçici ilmühaberlerin anonim şirketler tarafından hisse senetlerinin yerini tutmak amacıyla çıkartılan menkul kıymetler olduğu, sahiplerine genel kurul toplantılarına katılmak, oy kullanmak, kar payı almak gibi pay sahipliği haklarını kazandıran ilmühaberlerin, ilgili anonim şirketçe hisse senetleri düzenlenip ortaklara teslim edildiği anda geçerliliğini kaybettiği, dolayısıyla ilmühaberlerin elden çıkarılmasından doğan kazançların vergilendirilmesinde, Gelir Vergisi Kanununun hisse senetlerinin elden çıkarılmasından doğan kazançların vergilendirilmesine ilişkin hükümlerinin uygulanması gerektiği, ilmühaberlerin hisse senetleri ile değiştirilmesi dolayısıyla alınan hisse senetlerinin iktisap tarihi olarak ilmühaberlerin elde edildiği tarihin dikkate alınacağı açıklanmış bulunuyor.

Danıştay’ın bu konudaki görüşü ne?

Danıştay’ın bu konu ile ilgili yerleşik hale gelen görüşü, geçici ilmühaberin vergi hukuku açısından hisse senedi olarak kabul edilmesi gerektiği şeklinde. Nitekim, Danıştay tarafından verilen yeni tarihli bir Karar’da;

“geçici ilmühaberin niteliği gereği şirketler için hisse senedi çıkarılıncaya kadar hisse senedinin yerine kullanılmak üzere çıkarılan ve sahiplerine hisse senetlerinin haklarını sağlayan bir kıymetli evrak olduğu, yani hisse senedi ile geçici ilmühaberin birbirinden ayrı ve fakat birbirini tamamlayıcı ve aynı hakları sağlayıcı belgeler oldukları, bu nedenle iki belgenin devir ve tesliminin vergiyi doğuran olay niteliğinde olup olmadığının aynı usulle değerlendirilmesi gerektiği, dolayısıyla geçici ilmühaberle iştirak hisselerinin satılarak devrinin KDV Kanununun 17/4-g maddesi kapsamında hisse senetlerinin teslimine dair istisna kapsamında yapılmış bir işlem olarak kabul edilmesi gerektiği”

belirtilmiş bulunuyor (Danıştay 3. Dairesi’nin 28.06.2021 tarihli ve E.2016/ 20966, K.2021/3619 sayılı Kararı).

Ancak, oy çokluğu ile verilen bu Karar’da karşı oy gerekçesi ise oldukça ilginç!

“KDV Kanununun 17/4-g maddesinde düzenlenen istisna hükmünde sadece hisse senedi ibaresi yer almakta olup, ayrıca ve açıkça ilmühaber ifadesi bulunmamaktadır. Bu nedenle, istisna hükmü ile sadece hisse senetleri istisna kapsamına alınmıştır. KDV Kanununda ilmühaber kavramına yer verilmediğinden, ilmühaber teslimlerinin KDV istisnası kapsamına girip girmediği konusunun mutlaka Kanunda açıklığa kavuşturulması gerekmektedir.”

Karşı oy gerekçesi, şirket hisselerinin ilmühaberle devrini açıkçası biraz riskli hale getiriyor. Çünkü, her an her şeyin, her görüşün değişmesi mümkün bulunuyor.

Ortaklık payını ilmühaberle yaparsanız vergisel riski de satın almış olursunuz

Anonim şirket ortaklık payları, bastırılmış pay senetlerinin iktisap tarihinden itibaren iki yıldan fazla süreyle elde tutulduktan sonra elden çıkarılıyorsa, sağlanan kazanç, tutarı ne olursa olsun değer artış kazancı kapsamında gelir vergisine tabi bulunmuyor.

Ancak, bu ortaklık paylarının pay senetleri yerine ilmühaberle devredilmesinde farklı görüşler söz konusu!

Ayrıca, geçmiş yıllarda, ilmühaberin hisse senedi olarak kabul edilemeyeceği ve ilmühaberle yapılan ortaklık payı devirlerinin vergiye tabi olduğu gerekçesiyle cezalı vergi tarhiyatlarının yapıldığı hususu da gözden uzak tutulmamalı.

Risk almayın, pay devirlerini pay senedi ile yapın!

Evet, anonim şirket hisse devirlerinde vergisel risk almak istemiyor ve büyük vergi avantajından yararlanmak istiyorsanız, pay devirlerini pay senetleri ile yapın, sonradan pişman olup uğraşmayın. Ayrıca, anonim şirket ortaklarına ve yöneticilerine, pay senedi çıkarma imkanı varken, bunun yerine geçici ilmühaber bastırmamalarını önemle ve özellikle tavsiye ediyorum. Abdullah TOLU

https://www.dunya.com/kose-yazisi/sirket-hissesini-gecici-ilmuhaberle-devredip-risk-almayin/664652

5520 Geçici 14 üncü Maddesi Dördüncü Fıkrasında Yer Alan İstisna (Karar Sayısı: 5872)

Şirketlerin kur korumalı mevduattan (KKM) elde ettiği faiz ve kâr payları ile diğer kazançlarda kurumlar vergisi istinası süre uzatıldı.

Resmi Gazete'nin bugünkü sayısında yayımlanan Cumhurbaşkanı kararına göre, kurumlar vergisi istisnası bu kapsamda kurumların 30 Haziran tarihli bilançolarında yer alan yabancı paralara itibarıyla da uygulanacak.

Kurumların 31 Mart tarihli bilançolarında yer alan yabancı paralarını 2022 yılı sonuna kadar TL mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında TL'ye çevirmeleri ve bu suretle elde edilen TL varlığı en az 3 ay vadeli TL mevduat ve katılma hesaplarında değerlendirmeleri durumunda elde edilen faiz ve kâr payları ile diğer kazançların kurumlar vergisinden istisna tutulması yönünde kurumlar vergisi kanuna geçici bir madde eklenmişti.

Bu maddeyle ayrıca, Cumhurbaşkanı'na istisnayı 30 Haziran veya 30 Eylül tarihli bilançolarda yer alan yabancı paralar itibarıyla da uygulatma yetkisi tanınmıştı.

27 Temmuz 2022 Tarihli Resmi Gazete

Sayı: 31905

Karar Sayısı: 5872

5520 sayılı Kurumlar Vergisi Kanununun geçici 14 üncü maddesinin dördüncü fıkrasında yer alan istisnanın, kurumların 30/6/2022 tarihli bilançolarında yer alan yabancı paralar itibarıyla da uygulanmasına, 5520 sayılı Kanunun mezkur maddesi gereğince karar verilmiştir.

26 Temmuz 2022

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

6306 Sayılı Kanun Faiz Desteği (Karar Sayısı: 5885)

27 Temmuz 2022 Tarihli Resmi Gazete

Sayı: 31905

Karar Sayısı: 5885

Ekli “6306 Sayılı Kanun Kapsamında Hak Sahiplerince Bankalardan Kullanılacak Kredilere Sağlanacak Faiz Desteğine İlişkin Kararda Değişiklik Yapılmasına Dair Karar”ın yürürlüğe konulmasına, 6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanunun 7 nci maddesi gereğince karar verilmiştir.

26 Temmuz 2022

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

6306 SAYILI KANUN KAPSAMINDA HAK SAHİPLERİNCE BANKALARDAN KULLANILACAK KREDİLERE SAĞLANACAK FAİZ DESTEĞİNE İLİŞKİN KARARDA DEĞİŞİKLİK YAPILMASINA DAİR KARAR

MADDE 1– 8/10/2012 tarihli ve 2012/3803 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan 6306 Sayılı Kanun Kapsamında Hak Sahiplerince Bankalardan Kullanılacak Kredilere Sağlanacak Faiz Desteğine İlişkin Kararın 2 nci maddesinin;

a) Birinci fıkrasının (a) bendinde yer alan “Çevre ve Şehircilik Bakam” ibaresi “Çevre, Şehircilik ve İklim Değişikliği Bakam” şeklinde değiştirilmiştir.

b) Aynı fıkrasının (b) bendinde yer alan “Çevre ve Şehircilik Bakanlığını” ibaresi “Çevre, Şehircilik ve İklim Değişikliği Bakanlığım” şeklinde değiştirilmiştir.

c) Aynı fıkrasının (c), (f), (g) ve (h) bentleri aşağıdaki şekilde değiştirilmiştir.

“c) Banka: Bakanlık ile protokol imzalaması kaydıyla kredi sağlayacak mevduat ve katılım bankaları ile İller Bankası Anonim Şirketini,”

“f) Hak sahibi: 6306 sayılı Kanun kapsamında kredi kullanacak malik, kiracı ve sınırlı ayni hak sahibi gerçek veya tüzel kişiler ile 6306 sayılı Kanun kapsamındaki yapıları malik, kiracı veya sınırlı ayni hak sahibi olmaksızın kullanan gerçek ve tüzel kişileri ve İdareyi,

g) Hesap: 6306 sayılı Kanunun ilgili hükümleri çerçevesinde 8/3/2019 tarihli ve 30708 sayılı Resmî Gazete’de yayımlanan Kamu Haznedarlığı Yönetmeliğinde belirtilen Kamu Sermayeli Bankalar nezdinde oluşturulan dönüşüm projeleri özel hesabını,”

“h) Kredi: Hak sahiplerince 6306 sayılı Kanun kapsamında konutunu ve/veya işyerini kendi imkanları ile yapmak, güçlendirmek ya da edinmek isteyenlere Türk Lirası cinsinden verilen krediler ile İdarelere 6306 sayılı Kanun kapsamındaki uygulamalarda kullanılmak üzere İller Bankası Anonim Şirketi tarafından Türk Lirası cinsinden verilen kredileri,” ç) Aynı fıkrasına aşağıdaki bent eklenmiştir.

“ı) İdare: Belediye ve mücavir alan sınırları içinde belediyeleri, bu sınırlar dışında il özel idarelerini, büyükşehirlerde büyükşehir belediyelerini, Bakanlık tarafından yetkilendirilmesi hâlinde büyükşehir belediyesi sınırları içindeki ilçe belediyelerini,”

MADDE 2– Aynı Kararın 4 üncü maddesinin üçüncü ve altıncı fıkraları aşağıdaki şekilde değiştirilmiştir.

“(3) Faiz destekli krediler, Bakanlıkça onaylandıkları tarihte geçerli olan Cumhurbaşkanı Kararı hükümlerine tabidir. Yapım, edinme ve güçlendirme kredilerine faiz desteği verilebilmesi için tahliye veya yıkım tarihinden itibaren bir yıl içinde Bankaya başvurulmuş olması gerekir. Bu Karar kapsamında Bakanlıkça onaylanan faiz destekli yapım, edinme ve güçlendirme kredilerinin kullandırılma süresi, Bakanlık tarafından verilen faiz desteği uygunluk yazısı tarihinden itibaren iki yıldır.”

“(6) Faiz desteği ödemelerine ilişkin denetimler Bakanlık tarafından yapılır. Denetimlerde, banka tarafından yapılan bildirimler nedeniyle bankaya fazla faiz desteği ödemesi yapıldığının tespit edilmesi halinde fazla yapılan ödeme, 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda belirtilen gecikme zammı ile birlikte tutarın bankaya tebliğini takip eden 10 iş günü içerisinde banka tarafından hesaba nakden ödenir. İdarelerin İller Bankası Anonim Şirketinden kullandıkları krediler için fazla faiz desteği ödemesi yapıldığının tespit edilmesi halinde faizi ile birlikte fazla ödenen tutar İller Bankası Anonim Şirketince hesaba iade edilir. Denetim sonucunda, banka tarafından yapılan bildirimler nedeniyle bankaya eksik ödeme yapıldığının tespiti halinde bu tutar Bakanlıkça hesaptan nakden karşılanır. Bu fıkra kapsamında, Bakanlık tarafından ödeme yapılması durumunda Bakanlıkça ödenecek tutarlara faiz yürütülmez.”

MADDE 3- Aynı Kararın 5 inci maddesinin birinci fıkrası kapsamındaki tablo, aşağıdaki başlık eklenerek anılan fıkranın (a) bendi şeklinde düzenlenmiş, aynı fıkraya aşağıdaki (b) bendi eklenmiş ve söz konusu maddenin üçüncü fıkrası aşağıdaki şekilde değiştirilmiştir.

“a) Yapım, Edinme ve Güçlendirme Kredilerine Sağlanacak Faiz Desteğine İlişkin Tablo”

“b) İller Bankası Anonim Şirketinin İdarelere kullandıracağı kredilere sağlanacak faiz desteğinin oranı, projenin niteliğine göre kullandırılan kredinin faiz oranının en fazla yarısına kadar olmak şartıyla Bakanlıkça belirlenir.”

“(3) Bir hak sahibi adına faiz desteği sağlanacak toplam kredi tutarı 2.000.000 TL’yi geçemez. Bu Karar kapsamında İdarelerin İller Bankası Anonim Şirketinden kullanabilecekleri faiz destekli toplam kredi tutarı Bakanlıkça belirlenir.”

MADDE 4– Aynı Kararın 6 ncı maddesinin birinci fıkrası yürürlükten kaldırılmıştır.

MADDE 5– Bu Karar yayımı tarihinde yürürlüğe girer.

MADDE 6– Bu Karar hükümlerini Çevre, Şehircilik ve İklim Değişikliği Bakam yürütür.

Katma Değer Vergisi, Damga Vergisi ve Muhtasar ve Prim Hizmet Beyannamelerinin Verilme Ve Ödeme Süreleri Uzatıldı

Spor Anonim Şirketlerinin Esas Sözleşmesinin Asgari İçeriği, Ortaklık Yapısı, Pay Sahipliği, Sermayesi ve Organlarına İlişkin Usul ve Esaslar Tebliği

26 Temmuz 2022 Tarihli Resmi Gazete

Sayı: 31904

Gençlik ve Spor Bakanlığından:

Amaç

MADDE 1- (1) Bu Tebliğin amacı, spor anonim şirketlerinin esas sözleşmesinin asgari içeriğine, ortaklık yapısına, pay sahipliğine, sermayesine ve organlarına ilişkin usul ve esasları düzenlemektir.

Kapsam

MADDE 2- (1) Bu Tebliğ, Gençlik ve Spor Bakanlığı ile spor federasyonlarının faaliyetlerine katılmak amacıyla başvuruda bulunan ve Bakanlığa tescilini yaptıran spor anonim şirketlerini kapsar.

(2) Halka açık spor anonim şirketleri sermaye piyasası mevzuatına tabidir. Bu Tebliğde halka açık spor anonim şirketleri için getirilen hükümler, sermaye piyasası mevzuatının halka açık şirketler için getirdiği düzenlemelerden ayrılmadığı sürece uygulanır. Aynı konuda farklı hükümler olması durumunda halka açık spor anonim şirketlerine sermaye piyasası mevzuatı hükümleri uygulanır.

Dayanak

MADDE 3- (1) Bu Tebliğ, 22/4/2022 tarihli ve 7405 sayılı Spor Kulüpleri ve Spor Federasyonları Kanununun 17 nci maddesine dayanılarak hazırlanmıştır.

Tanımlar

MADDE 4- (1) Bu Tebliğde geçen;

a) Bağlı ortaklık: Spor kulübünün paylarının doğrudan veya dolaylı olarak yüzde ellisinden fazlasına veya yönetim kurulu üyelerinin en az salt çoğunluğunu seçme ya da aday gösterme hakkına sahip olduğu spor anonim şirketlerini,

b) Bakan: Gençlik ve Spor Bakanını,

c) Bakanlık: Gençlik ve Spor Bakanlığını,

ç) Bütçe: Belirli bir dönemdeki gelir ve gider tahminleri ile bunların uygulanmasına ilişkin hususları gösteren ve usulüne uygun olarak yürürlüğe konulan belgeyi,

d) Denk bütçe: Gelirleri giderlerine eşit olan bütçeyi,

e) Esas sözleşme: Spor anonim şirketi esas sözleşmesini,

f) Hâkimiyet: 13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanununun 195 inci maddesinde düzenlenen hâkimiyet hallerini,

g) Halka açık spor anonim şirketi: 6/12/2012 tarihli ve 6362 sayılı Sermaye Piyasası Kanununun 3 üncü maddesinin birinci fıkrasının (e) bendi uyarınca kitle fonlaması platformları aracılığıyla para toplayanlar hariç olmak üzere payları halka arz edilmiş olan veya halka arz edilmiş sayılan spor anonim şirketlerini,

ğ) İl Müdürlüğü: Gençlik ve Spor İl Müdürlüğünü,

h) İştirak: Spor kulübünün bağlı ortaklıkları dışında kalan ve spor kulübünün pay sahibi olduğu spor anonim şirketlerini,

ı) Sezon: Spor federasyonları tarafından belirlenen tarih aralığını,

i) Spor anonim şirketi: Bir spor kulübünün bağlı ortaklığı veya iştiraki olarak ya da spor kulübünden bağımsız şekilde 6102 sayılı Kanuna göre kurulan ve spor faaliyetinde bulunmak amacıyla Bakanlığa tescilini yaptıran anonim şirketi,

j) Spor anonim şirketi yöneticisi: Spor anonim şirketi yönetim kurulunca spor anonim şirketinin yönetimi veya temsili hususunda murahhas üye veya müdür olarak yetkilendirilen gerçek veya tüzel kişi ile bu tüzel kişi adına hareket edecek gerçek kişi temsilciyi,

k) Spor dalı: Spor federasyonuna bağlı spor dalını,

l) Spor faaliyeti: Bakanlık veya spor federasyonları tarafından düzenlenen ya da izin verilen spor müsabaka ve yarışmaları ile bunların hazırlık ve eğitim çalışmalarını,

m) Spor federasyonu: Spor dalı ile ilgili faaliyetleri yürütmek üzere kanunla veya Cumhurbaşkanlığı kararnamesiyle kurulan, organları seçimle gelen ve idari ve mali özerkliğe sahip federasyonlarını,

n) Spor kulübü: Bakanlık ve spor federasyonlarının faaliyetlerine katılmak amacıyla Bakanlığa tescilini yaptıran özel hukuk tüzel kişilerini,

o) Spor kulübü yöneticisi: Spor kulübü yönetim kurulu üyeleri ile yönetim kurulunca kendisine spor kulübünün yönetimi veya temsili görevi verilmiş gerçek veya tüzel kişi ile bu tüzel kişi adına hareket edecek gerçek kişi temsilciyi,

ifade eder.

Esas sözleşmenin asgari içeriği

MADDE 5- (1) 6102 sayılı Kanunun 339 uncu maddesi saklı kalmak kaydıyla spor anonim şirketlerinin esas sözleşmelerinde asgari olarak aşağıdaki hususların bulunması zorunludur:

a) Şirketin ticaret unvanında spor, sportif veya belirli bir spor dalını tanımlayacak ibarelerden biri ya da birkaçı.

b) Spor faaliyetlerinde bulunulmasını içerecek şekilde esaslı noktaları belirtilmiş ve tanımlanmış bir şekilde şirketin işletme konusu.

c) Spor anonim şirketinin spor faaliyetlerinde kullanacağı renk, amblem ve benzeri diğer ayırıcı işaretleri tanımlayan ibareler.

ç) Spor faaliyetlerinde bulunulması taahhüt edilen spor dalları ve bu spor dallarında faaliyette bulunma hak ve yetkisini içeren hüküm.

d) Faaliyette bulunduğu en yüksek harcamaya sahip spor dalındaki müsabakaların yapıldığı döneme göre şirketin hesap dönemi.

e) Yönetim kurulu üyelerinde 7405 sayılı Kanun ve ilgili diğer mevzuat hükümleri kapsamı dışında istenmesi halinde aranacak diğer nitelikler.

f) Zorunlu kurullar dışındaki diğer kurulların oluşturulması halinde, bu kurul üyelerinde 7405 sayılı Kanunun kapsamı dışında istenmesi halinde aranacak diğer nitelikler.

g) Bütçenin hazırlanması, yürürlüğe konulması ve uygulanması usulü.

ğ) Öngörülmesi halinde spor anonim şirketinde doğrudan veya dolaylı hâkimiyeti bulunan spor kulübü lehine düzenlenecek imtiyazlar.

h) Bir spor kulübü ile bağlantılı olan spor anonim şirketlerinde, pay sahiplerine dağıtılacak kâr payları ve kâr payından yapılacak bedelsiz sermaye artırımları hariç olmak üzere şirket kârından kuruculara, yönetim kurulu üyelerine ve diğer kimselere herhangi bir menfaat sağlanamayacağına dair hüküm.

Ortaklık yapısı ve pay sahipliği

MADDE 6- (1) Spor anonim şirketleri, bir spor kulübünün bağlı ortaklığı veya iştiraki olarak kurulabileceği gibi spor kulübünden bağımsız olarak da kurulabilir.

(2) Spor anonim şirketlerinin payları hamiline veya nama yazılı olabilir. Ancak, sermaye piyasası mevzuatına göre borsada işlem görenler hariç olmak üzere, bir spor kulübü ile bağlantılı olan spor anonim şirketlerinin paylarının nama yazılı olması zorunludur.

(3) Gerçek veya tüzel kişilerin aynı ligde yer alan birden fazla spor kulübünde veya spor anonim şirketinde doğrudan veya dolaylı olarak hâkimiyeti bulunamaz. Hâkimiyetin belirlenmesinde 7 nci madde uygulanır.

(4) Bir gerçek veya tüzel kişinin, spor anonim şirketi sermayesinin yüzde onunu veya daha fazlasını, halka açık spor anonim şirketlerinde ise yüzde beş veya daha fazlasını temsil eden payları edinmesi veya spor anonim şirketinin hâkimiyetinin el değiştirmesi sonucunu doğuran pay devirleri, devir tarihinden itibaren on beş gün içerisinde Bakanlığa bildirilir.

Hâkimiyet

MADDE 7- (1) Spor kulüpleri, belirli bir spor dalına ilişkin aktif ve pasif varlıklarını bir bütün olarak, bir spor anonim şirketine sermaye olarak koyabilir veya devredebilir. Bir spor anonim şirketi ile bu şekilde mal varlığı ya da sözleşme, ortaklık, yönetim veya benzeri bir bağlantısı olan spor kulübünün, ilgili spor anonim şirketinde 6102 sayılı Kanunun 195 inci maddesi kapsamında doğrudan ya da dolaylı hâkimiyeti bulunmalıdır. Bu şekilde doğrudan veya dolaylı hâkimiyeti bulunan spor kulübü lehine düzenlenecek imtiyazlar hariç olmak üzere spor anonim şirketlerinde; diğer paylara, belirli bir grup oluşturan pay sahiplerine, belirli pay gruplarına ve azlığa 6102 sayılı Kanunda düzenlenen herhangi bir imtiyaz tesis edilemez.

(2) Bir spor anonim şirketinde mal varlığı ya da sözleşme, ortaklık, yönetim veya benzeri bir bağlantısı olan spor kulübünün;

a) Oy haklarının çoğunluğuna sahip olması,

b) Esas sözleşme uyarınca, yönetim organında karar alabilecek çoğunluğu oluşturan sayıda üyenin seçimini veya aday gösterme hakkına sahip olması,

c) Kendi oy hakları yanında, bir sözleşmeye dayanarak, tek başına veya diğer pay sahipleri ya da ortaklarla birlikte, oy haklarının çoğunluğunu oluşturması,

ç) Spor anonim şirketini bir sözleşme gereğince veya başka bir yolla hâkimiyeti altında tutabilmesi,

d) Hâkim bulunduğu bir veya daha fazla şirket aracılığıyla spor anonim şirketine dolaylı olarak hâkim olabilmesi,

hallerinde spor anonim şirketinin üzerinde hâkimiyetinin bulunduğu kabul edilir.

(3) İkinci fıkrada öngörülen hâller dışında, spor kulübünün spor anonim şirketinin paylarının çoğunluğuna veya onu yönetebilecek kararları alabilecek miktarda paylarına sahip bulunması, spor kulübünün hâkimiyetinin varlığına karinedir.

Spor anonim şirketinin sermayesi

MADDE 8- (1) Spor anonim şirketlerinin asgari sermayesi bir milyon Türk Lirasından az olamaz.

(2) Spor federasyonları, belirli liglerde yer alabilmek için spor anonim şirketi statüsünde olma yükümlülüğü ve bu şirketler için ödenmiş sermayesi bir milyon Türk lirasından az olmamak üzere asgari sermaye zorunluluğu getirebilir.

(3) Spor kulüpleri, belirli bir spor dalına ilişkin aktif ve pasif varlıklarını bir bütün olarak, bir spor anonim şirketine sermaye olarak koyabilir.

Spor anonim şirketinin organları ve organlarda görev alamayacaklar

MADDE 9- (1) Spor anonim şirketinin zorunlu organları genel kurul ve yönetim kuruludur.

(2) Spor anonim şirketlerinin yönetim kurulu, esas sözleşmeyle atanmış veya genel kurul tarafından seçilmiş bir veya daha fazla kişiden oluşur.

(3) Zorunlu organlara ilişkin olarak 7405 sayılı Kanun, 6102 sayılı Kanun ile halka açık spor anonim şirketleri için ayrıca 6362 sayılı Kanun hükümleri ile bu Kanuna dayanılarak yürürlüğe konulan düzenlemelerin ilgili hükümleri uygulanır.

(4) Kasten işlenen bir suçtan dolayı bir yıl veya daha fazla süreyle hapis cezasına ya da affa uğramış olsa bile; Devletin güvenliğine karşı suçlar, Anayasal düzene ve bu düzenin işleyişine karşı suçlar, zimmet, irtikâp, rüşvet, hırsızlık, dolandırıcılık, sahtecilik, güveni kötüye kullanma, hileli iflas, ihaleye fesat karıştırma, edimin ifasına fesat karıştırma, suçtan kaynaklanan malvarlığı değerlerini aklama, terörizmin finansmanı, kaçakçılık, nefret ve ayrımcılık, cinsel dokunulmazlığa karşı suçlar, fuhuş, uyuşturucu veya uyarıcı madde imal ve ticareti, uyuşturucu veya uyarıcı madde kullanılmasını kolaylaştırma, kullanmak için uyuşturucu veya uyarıcı madde satın almak, kabul etmek veya bulundurmak ya da uyuşturucu veya uyarıcı madde kullanmak, şike veya teşvik primi, kanuna aykırı olarak spor müsabakalarına dayalı bahis ve şans oyunlarını oynatma, oynatılmasına yer ve imkân sağlama, reklamını yapma veya para nakline aracılık veya 7405 sayılı Kanunun 20 nci maddesine muhalefet etme suçlarından mahkûm olanların spor anonim şirketlerindeki yönetim, denetim, disiplin ve ihtiyari diğer kurul üyelikleri, haklarındaki mahkeme kararının kesinleştiği tarihte, başkaca hiçbir işlem yahut karara gerek olmaksızın kendiliğinden sona erer.

(5) Yasaklanmış hakların geri verilmesi kararı verildiği takdirde dördüncü fıkranın ceza mahkûmiyetine ilişkin hükümleri uygulanmaz.

(6) Tahkim kurulları, Bakanlık disiplin kurulları, spor federasyonlarının ceza veya disiplin kurulları ya da spor federasyonlarının bağlı olduğu uluslararası kuruluşlar tarafından son beş yıl içinde bir defada bir yıl veya toplam iki yıl hak mahrumiyeti cezası almış olanların spor anonim şirketi, spor anonim şirketi statüsündeki bağlı ortaklığı ve iştiraklerindeki yönetim, denetim, disiplin ve diğer kurul üyelikleri haklarındaki kurul kararının kesinleştiği tarihte, başkaca hiçbir işlem yahut karara gerek olmaksızın kendiliğinden sona erer.

(7) Bu maddenin dördüncü ve altıncı fıkralarında belirtildiği şekilde mahkûm olanlar veya hak mahrumiyeti cezası alanlar, spor anonim şirketlerinin genel kurulu dışındaki organlarında görev alamaz.

(8) Spor kulübü ve spor anonim şirketi yönetiminde yer alanlar aynı spor dalında ve aynı ligde faaliyet gösteren başka bir spor kulübü veya spor anonim şirketinin yönetiminde aynı anda görev alamazlar.

(9) Spor anonim şirketinin faaliyette bulunduğu spor dallarının bağlı olduğu spor federasyonlarının organlarında görev alanlar veya bu federasyonlarda her ne surette olursa olsun çalışanlar, spor anonim şirketlerinin genel kurulu dışındaki organlarında aynı anda görev alamazlar.

Hüküm bulunmayan haller

MADDE 10- (1) Bu Tebliğde hüküm bulunmayan hallerde 7405 sayılı Kanun, 6102 sayılı Kanun ile halka açık spor anonim şirketleri için ayrıca 6362 sayılı Kanun hükümleri ile bu Kanuna dayanılarak yürürlüğe konulan düzenlemelerin ilgili hükümleri uygulanır.

Yürürlük

MADDE 11- (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 12- (1) Bu Tebliğ hükümlerini Gençlik ve Spor Bakanı yürütür.

Kamu Alacaklarında Yeni Faiz Oranları

21 Temmuz itibariyle kamu alacaklarında uygulanan pek çok faizin oranı arttırıldı. Faiz oranları kredi faiz oranları seviyesine, kredi türüne göre biraz da üzerine yükseltildi. Kamu bugüne kadar hep kendi parasının kullanılmasındaki finansman yükünü arttırarak, kamu alacaklarının finansman kaynağı gibi kullanılmasını önleme amacını gütmüştür. Bu da bir ölçüde normal karşılanabilir. Teoride ise gecikme zam veya faizinin, normal piyasa faizini aşan kısmını ceza niteliğinde görenler de vardır. Ancak bu defaki artırım, ekonomik zorluklarla boğuşan ve vergi borçlarını ödemekte güçlük çeken mükelleflerin borçlarını artırmaktan ve dolayısıyla yeni yapılandırma taleplerinin artmasından başka bir şeye yaramayacağı gibi, siyasi iktidarın faiz karşıtı politikalarına ve özellikle Hazine ve Maliye Bakanının bu yöndeki söylemlerine de ters düşmüştür.

Bu genel girişten sonra yeni faiz oranları ve uygulamasına bakalım.

Gecikme zammı oranındaki değişiklik

1947 sayılı Cumhurbaşkanı Kararı uyarınca 30.12.2019 tarihinden bu yana aylık yüzde 1,6 (yıllık yüzde 19,2) olarak uygulanmakta olan gecikme zammı oranı, 5801 sayılı Cumhurbaşkanı Kararı ile 21.7.2022 tarihinden itibaren aylık yüzde 2,5’a (yıllık yüzde 30) yükseltildi.

Gecikme faizinin günlü olarak belirlendiği hallerde aylık faiz oranının otuzda biri dikkate alınmaktadır.

Gecikme zammı vergi ziyaı cezalarında ödeme vadesinin gelmesinden sonra tam olarak uygulanmakta, mahkemeler tarafından verilen ve ceza mahiyetinde olan kamu alacaklarında ise yarı oranda uygulanmaktadır.

Aylık esasta gecikme zammı hesaplanan hallerde, içinde bulunulan aylık dönem bitimine kadar eski oranda, aylık dönemin bitiminden itibaren yeni oranda hesaplama yapılacaktır. Örnekleyelim. Vadesi 28.6.2022 olan bir kamu alacağı, 25 Temmuz günü ödenmek istenirse, günlük faiz hesaplanacağından 21 Temmuza kadar eski oran, bu tarihten sonrasına (25 Temmuza kadar) yeni oran uygulanacaktır. Ancak ödeme 2 Ağustos’da yapılırsa 28 Temmuza kadar eski oranda aylık, bu tarihten sonrasına ise yeni oranda günlük gecikme faizi hesaplanacaktır. 2 Eylül günü bu borç ödenirse, 28 Temmuza kadar aylık olarak eski oran, 28 Ağustosa kadar aylık, bu tarihten 2 Eylüle kadar da günlük olarak yeni oranda gecikme zammı hesaplanacaktır.

Diğer bazı vergi müesseselerinde faiz oranı

Vergi Usul Kanunu ile hesaplanması öngörülen gecikme faizi, pişmanlık zammı, izaha davet zammı gibi faize dayalı uygulamalarda da uygulanan faiz oranının gecikme zammına bağlanmış olması dolayısıyla, bu müesseselerle ilgili faiz oranları da artmış oldu.

Gecikme faizi hesaplamasında ay kesirleri dikkate alınmaz. Bir başka deyişle gün bazlı hesaplama yapılmamaktadır.

Tecil faizindeki değişiklik

6183 sayılı Kanunun 48. maddesi uyarınca uygulama alanı bulan ve 31.12.2019’dan bu yana yıllık yüzde 15 olarak uygulanmakta olan tecil faizi oranı da 21.7.2022 tarihinden itibaren yıllık yüzde 24’e yükseltildi.

Ancak 21 Temmuz’dan önce yapılan müracaatlara dayanılarak tecil edilecek olan kamu alacaklarına önceki oran uygulanacağı gibi bu tarihten önce tecil edilmiş ve tecil şartlarına uygun olarak ödenmekte olan kamu alacaklarına da tecil şartlarına uygun olarak ödendiği sürece eski tecil faizi oranı uygulanacaktır.

Bu tarihten önce tecil talebinde bulunulmuş ve/veya tecil edilmiş kamu alacaklarına yönelik tecilin ihlal edilmiş olması ve yeni talepte bulunulması üzerine yeniden tecil yapılması (tecilin geçerli sayılması) halinde ise, 21 Temmuz tarihine kadar eski tecil faizi oran, bu tarihten sonra ödenmesi gereken taksit tutarlarına ise yüzde 24 tecil faizi uygulanacaktır.

Tecil faizi aynı zamanda fazla ve haksız tahsil edilmiş vergilerin iadesinde de uygulanmaktadır. Bu haksız ve adalete aykırı uygulama, gerekli yasa değişikliği yapılmadığı için halen sürmektedir. Dolayısıyla vergi mükellefleri geciken borçlarını öderken gecikme zammı (yıllık yüzde 30) ile ödemekte, ama haksız ödenmiş vergilerini yargı kararı ile de olsa geri alırken tecil faizi ile (yıllık yüzde 24) ile geri almaktadırlar. Bu da hazine açısından sanırım haksız vergi almış olma kârını oluşturmaktadır.

Vergiye uyumlu mükelleflerin tecil faizindeki değişiklik

6183 sayılı Kanununun 48/A maddesindeki koşulları taşıyanların teminat ve faiz yönünden daha avantajlı tecil olanakları söz konusudur. Bu olanaktan yararlananlara uygulanacak faiz oranı ise çok zor durum tablosu ile belirlenen likidite ve kaldıraç analiz oranlarına göre tecil faizi oranının binde beşi ile yüzde 75’i arasında belirlenmektedir.

Ancak tecil sırasında birikmiş gecikme zammının yerine ÜFE aylık değişim oranının hesaplanması ve son dönemlerde ÜFE oranlarındaki yükseklik nedeniyle, borçlu mükelleflere kolaylık sağlamayı amaçlayan müessese, astarı yüzünden pahalıya gelir hale gelmiş ve dolayısıyla tercih edilmeyen bir müesseseye dönüşmüştür. Bumin DOĞRUSÖZ

https://www.dunya.com/kose-yazisi/kamu-alacaklarinda-yeni-faiz-oranlari/664500

Belediye Gelirleri Kanunu Genel Tebliği (Seri No: 55)

26 Temmuz 2022 Tarihli Resmi Gazete

Sayı: 31904

Çevre, Şehircilik ve İklim Değişikliği Bakanlığından:

MADDE 1- (1) 26/5/1981 tarihli ve 2464 sayılı Belediye Gelirleri Kanununun elektrik ve havagazı tüketim vergisine ilişkin 39 uncu maddesi uyarınca elektrik enerjisini tedarik eden veya havagazını dağıtan kuruluşlar tarafından doldurularak belediyeye verilecek beyannamenin şekil ve muhtevası Ek-1’de yer almaktadır.

MADDE 2- (1) Elektrik enerjisini tedarik eden veya havagazını dağıtan kuruluşlar tahsil ettikleri vergiyi, Ek-1’de yer alan beyanname örneğine uygun olarak tahsil tarihini takip eden ayın 20 nci günü akşamına kadar ilgili belediyeye beyan etmek ve aynı süre içinde ödemekle yükümlüdürler.

MADDE 3- (1) 16/9/1981 tarihli ve 17460 sayılı Resmî Gazete’de yayımlanan Belediye Gelirleri Kanunu Genel Tebliği Seri No: 9 yürürlükten kaldırılmıştır.

MADDE 4- (1) Bu Tebliğ yayımı tarihini takip eden ayın 1 inci gününde yürürlüğe girer.

MADDE 5- (1) Bu Tebliğ hükümlerini Çevre, Şehircilik ve İklim Değişikliği Bakanı yürütür.