Bugün itibarıyla (eğer ilerde kanun değişikliği yapılmaz ise) enflasyon düzeltmesi zorunluluğu başlamış bulunuyor. Bu nedenle 2022 yılına ilişkin yevmiye kayıtlarının enflasyon düzeltmesine tabi tutulan 2021 yıl sonu son bilançosuyla açılması gerekmektedir.

Enflasyon düzeltmesini kuyumcular her üç ayda bir uyguluyorlar zaten. Geniş kesimler için 2003-2004 bilançoları bu yöntemle düzeltilmişti. Enflasyon düzeltmesi yeni bir şey değil!

Bununla birlikte enflasyon düzeltmesi programımızın güncellenmesi için biraz süreye ihtiyacım var. Piyasada gözlemlenen panik havasını biraz olsun dağıtabilmek ve bir nebze faydası olur düşüncesiyle önerdiğim yol haritasını paylaşıyorum:

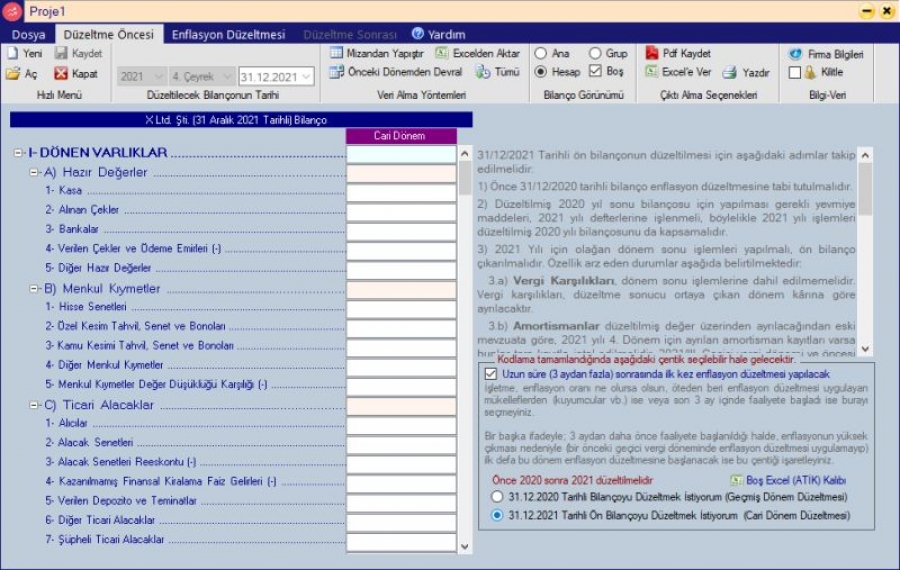

31/12/2021 Tarihli ön bilançonun düzeltilmesi için aşağıdaki adımlar takip edilmelidir:

1) Önce 31/12/2020 tarihli bilanço enflasyon düzeltmesine tabi tutulmalıdır.

Bu bilançonun düzeltilmesi sonucu oluşan geçmiş yıl kârı vergiye tâbi tutulmayacak, geçmiş yıl zararı zarar olarak kabul edilmeyecektir. Matrahın tespitinde varsa geçmiş yıl malî zararları mukayyet değerleri ile dikkate alınacaktır. Birikmiş amortismanlar, ait oldukları kıymetin bilanço tarihindeki değerinde düzeltme sonrasında ortaya çıkan artış oranı dikkate alınarak düzeltilecektir.

2) Düzeltilmiş 2020 yıl sonu bilançosu için yapılması gerekli yevmiye maddeleri, 2021 yılı defterlerine işlenmeli, böylelikle 2021 yılı işlemleri düzeltilmiş 2020 yılı bilançosunu da kapsamalıdır.

3) 2021 Yılı için olağan dönem sonu işlemleri yapılmalı, ön bilanço çıkarılmalıdır. Özellik arz eden durumlar aşağıda belirtilmektedir:

3.a) Vergi Karşılıkları, dönem sonu işlemlerine dahil edilmemelidir. Vergi karşılıkları, düzeltme sonucu ortaya çıkan dönem kârına göre ayrılacaktır.

3.b) Amortismanlar düzeltilmiş değer üzerinden ayrılacağından eski mevzuata göre, 2021 yılı 4. Dönem için ayrılan amortisman kayıtları varsa bunlar ters kayıtla iptal edilmelidir. 2021/III. Geçici vergi dönemi ve öncesi için ayrılmış amortismanlara dokunulmamalıdır. Yeni amortisman kayıtları ve ayrılmış sayılan amortismanlar konusunda bu program size yol gösterecektir.

3.c) 7326 sayılı Kanun kapsamında, 2021 yılı içinde yapılmış Yeniden Değerleme kayıtları ya ters kayıtla iptal edilmeli veya bu sihirbaz tarafından adım adım ilerlerken ilgili kıymetlerin ayrıntılarına yazılarak programa (iptal edebilmesi için) bilgi verilmelidir. 7144 sayılı Kanun kapsamında 2018 yılı içinde yapılmış yeniden değerleme varsa bunların 31.12.2020 bilançosu enflasyon düzeltmesinde yok edilmiş olmasına dikkat edilmelidir.

3.d) 2021 Yılı içinde satılmış kıymet varsa, bu satışa ait kâr/zarar hesapları düzeltme hükümlerine göre tekrar hesaplanmalı ve fark kayıtları haricen yapılmalıdır. Bir başka ifade ile normal şartlarda bu satışa ait kârdan, 2020 yıl sonu bilançosunun düzeltilmesi sonucu eklenen maliyet ile "2021 Sonu - Satış Ayı" arasındaki enflasyon düzeltme farkı da düşülmelidir. Bu işlemde birikmiş amortismanlara ait düzeltmenin de dikkate alınacağı tabidir. Netice olarak, sihirbaza verilecek 590 hesabı (veya 591) bu işlemden sonra oluşan yeni tutarı yansıtmalıdır.

4) Yukardaki 1, 2, 3’üncü maddelerde yazılı işlemler sonucunda elde edilen ön bilanço, bu sihirbaza konu düzeltme işlemine tabi tutulacak ön bilanço olacaktır.

5) Düzeltilen 2021 yıl sonu ön bilançosu enflasyon düzeltmesine tabi tutulduktan sonra yapılması gerekli yevmiye maddeleri 31.12.2021 tarihi itibarıyla yapılmalıdır.

6) Düzeltilen ön bilançoya göre Vergi Karşılıkları ayrılmalı ve 31.12.2021 tarihli son bilanço çıkarılmalıdır.

7) 2022 Yılı yevmiye kayıtları düzeltilen 2021 yıl sonu son bilançosuyla açılmalıdır. Gürol Demir

https://www.guroldemir.net/Haberler/54/Enflasyon_duzeltmesi_plani