Geçen haftaki yazımda Meclis’in açılmasıyla birlikte sevk edilen ve çeşitli vergisel düzenlemeleri içeren Vergi Paketinin içeriği hakkında bilgi vermiştim. Söz konusu yasa teklifi Plan ve Bütçe Komisyonunda küçük düzeltmelerle kabul edildi. Teklifin Genel Kurul’da görüşülüp kabul edilmesi büyük bir ihtimalle bu hafta tamamlanacaktır.

Öteden beri vergi gibi teknik konularda yapılan düzenlemelerin etki analizinin yapılmaması eleştirilirdi. Etki analizi yapılması konusunda bakanlıkların nasıl çalışmalar yaptığını, etki analizi yapıp yapmadıklarını, yapıyorlarsa kamuoyu ile neden paylaşmadıklarını bilmiyorum. Ancak bu son vergi paketine ilişkin olarak Gelir İdaresi Başkanlığı (GİB)’nın bir etki analizi çalışması yaptığını öğrenmiş bulunuyoruz. Söz konusu çalışma GİB tarafından kamuoyu ile resmi yollardan paylaşılmış değil. Sosyal medya sayesinde bu analize ulaşabilmek mümkün oldu!

Yasa teklifine ilişkin olarak GİB tarafından yapılan etki analizinde aşağıdaki tespit ve hesaplamalar yer almaktadır.

1- Basit usulde vergilendirilen ticari kazançların gelir vergisinden istisna edilmesi

Yapılan düzenleme ile basit usulde vergilendirilen berber, kuaför, tesisatçı, tuhafiyeci, marangoz, kaportacı, lastikçi, tornacı, çay ocağı işleticisi, terzi, tamirci, taksici, dolmuşçu gibi yaklaşık 835 bin küçük esnafın ticari kazançları gelir vergisinden istisna edilmekte ve bu mükelleflerin yıllık gelir vergisi beyanname verme yükümlükleri kaldırılmakdadır. Bu düzenlemenin bütçe üzerindeki etkisi yaklaşık olarak 235 milyon TL’dir.

2- Sosyal medya üzerinden elde edilen gelirlerin gelir vergisinden istisna edilmesi

2020 yılında yaklaşık 20 bin kişi bu platformlardan gelir elde etmiş, 100 bin TL'yi aşan gelir elde eden 975 kişi hakkında 2020 yılında incelemeler başlatılmış, 837 inceleme tamamlanmıştır. Bu incelemelerde yaklaşık 405 milyon TL matrah farkı tespit edilmiş ve 72 milyon TL vergi tarhiyatı yapılmıştır.

2018 ve 2019 yıllarında ise sosyal medyadan gelir elde eden 582 mükellef denetlenmiş olup, 42,l milyon TL gelir vergisi matrahı ile 40 milyon TL KDV matrahının beyan edilmesi sağlanmıştır. 2018, 2019 ve 2020 yıllarında yapılan bu çalışmalarda, sadece bir sosyal medya platformu işleticisi (Youtube olduğunu tahmin ediyorum) üzerinden ortalama 14 bin kişinin yaklaşık 4 milyar TL hasılat elde ettiği görülmüştür.

Analizde bu rakamlar verilmekle birlikte, getirilen istisnanın bütçe üzerindeki etkisine ilişkin bir açıklama yer almamaktadır. Ancak belirtilen 4 milyar TL hazılat üzerinden yola çıkarsak %15 oranında stopaj ile en az 600 milyon TL’lik bir gelir elde edilmesinin beklendiği söylenebilir.

3- Çiftçilere kamu kurumlarından yapılan desteklerin gelir vergisinden istisna edilmesi

Söz konusu düzenlemeden destek ödemesi alan yaklaşık 3 milyon mükellefin etkileneceği ve olası vergi kaybının yaklaşık 600 milyon TL olacağı tahmin edilmektedir.

Bu rakamlar, getirilecek istisna ile çifçi başına 200 TL’lik bir destek olacağını göstermektedir. Bu para kimin hangi derdine derman olur bilinmez…

4- Gelir vergisi ve kurumlar vergisi beyan ve ödeme sürelerinin birer ay öne alınması

Yıllık gelir vergisi beyannamesi veren 4.333.669 mükellef ile yılık kurumlar vergisi beyannamesi veren 966.893 mükellef olmak üzere toplam 5,2 milyon mükellef yapılan düzenlemeden etkilenmektedir.

4. geçici vergi beyannamesinin kaldırılması önemli bir gelişme olmakla birlikte gelir ve kurumlar vergisindeki bu öne alma mükellefleri zaman açısından ciddi sıkıntıya sokacaktır.

5- 4. Dönem geçici vergi beyannamesinin kaldırılması

Yapılan değişiklikten 2020/4 geçici vergi dönemi itibariyle 2,1 milyon gelir vergisi, 966 bin kurumlar vergisi mükellefi olmak üzere yaklaşık 3,1 milyon mükellef etkilenmekte olup, söz konusu uygulamanın maliyeti ilk yıla mahsus olmak üzere zaman maliyeti nedeniyle 1 milyar TL, damga vergisi nedeniyle 250 milyon TL olmak üzere toplam 1,25 milyar TL olacaktır.

6- Uyumlu mükellef vergi indirimi uygulamasında değişiklik

Vergiye uyumlu mükellef uygulamasından 35.153 kurumlar vergisi ve 29.425 gelir vergisi mükellefi (toplam yaklaşık 64,5 bin mükellef) yararlanmakta olup, yararlanılan indirim tutarı sırasıyla 1,609 milyar TL ve 141,3 milyon TL'dir. Bir başka ifadeyle uygulamanın yıllık toplam maliyeti 1,75 milyar TL'dir.

2021 Eylül ayı itibariyle gelir vergisi mükellef sayısı 2,2 milyon kişi, kurumlar vergisi mükellef sayısı ise 972 bindir. Toplam 3,2 milyon mükelleften sadece 64,5 bininin bu indirimden yararlanıyor olması (yararlanma oranı %2 olmaktadır) bu indirimin şartlarının ne kadar ağır olduğunu ve amacına hizmet etmediğini göstermektedir. Vergiye uyumlu mükellef indirimine ilişkin tarhiyat yapılmamış olma şartının tarhiyatın kesinleşmesi olarak değiştirilmesinin ise bütçeye etkisi hesaplanamamıştır.

7- Dijital vergi dairesi kurulması

Halihazırda Gelir İdaresi Başkanlığına bağlı 465 vergi dairesi, 575 bağlı vergi dairesi (mal müdürlüğü) ve 2 vergi dairesi yetkisine haiz vergi dairesi başkanlığı olmak üzere toplam 1.042 vergi dairesi bulunmaktadir. Dijital vergi dairesinin kurulup faaliyete geçmesi sonrasında bu sayılarda azalma olmasını bekleyebiliriz.

8- Yurt dışında bulunanlara yapılan tebligat usulünde değişiklik yapılması

Yılda ortalama 10 bin evrak Gelir İdaresi Başkanlığı aracılığıyla yurt dışı temsilciliklere gönderilmektedir. Tebligatların GİB aracı kılınmadan doğrudan ilgili birimlerce gönderilecek olması ciddi bir zaman tasarrufu sağlayacaktır.

9- İlan yoluyla tebliğin GİB/ilgili idarenin resmi internet sitesinden duyurulması

2020 yılında; 1 milyon ödeme emri, 30 bin ihbamame ilanen tebliğ edilmiştir. Yıllık yaklaşık 10 milyon TL ilan masrafı yapılmaktadır. Düzenleme ile bu masraftan tasarruf edilmiş olacaktır.

10- Vergi incelemesinin kural olarak dairede yapılması

2020 yılında, görevlendirrne bazında, toplam 161.122 vergi incelemesi görevinin 158.074'ü vergi müfettişinin adresinde, 415'i mükellefin iş yerinde ve 2.633'ü ise hem vergi müfettişinin iş adresinde hem de mükellefin iş yerinde gerçekleştirilmitir.

Bu düzenleme mükellef haklarında bir geriye gidiş olarak yorumlanabilir ama fiili durumu yasal hale getirmektedir. Demek ki; incelemelerde mevcut yasa hükümleri zaten uygulanmıyormuş. Sen yasaya uymuyorsan yasa sana uysun…

11- Elektronik olarak tutulan defterlerde tasdik uygulaması

208.622 mükellef e-defter kullanmakta iken, 1,5 milyon mükellef defterlerini Defter Beyan Sistemi kapsammda elektronik ortamda tutmaktadır.

12- Elektronik belge kapsamına alınan belgelerin zorunlu bilgileri taşımaması halinde hiç düzenlenmemiş sayılması

497.065 mükellef e-fatura, 440.312 mükellef e-arşiv fatura, 106.554 mükellef e-irsaliye, 216.711 mükellef e-serbest meslek makbuzu, 30.483 mükellef e-müstahsil makbuzu, 530 mükellef ise e-bilet kullanmaktadır.

Düzenleme sonrasında, yaklaşık 1,3 milyon mükellefin bu ceza ile karşılaşma ihtimali bulunmaktadır. Diğer taraftan, şekli bir eksiklik nedeniyle faturanın hiç düzenlenmemiş sayılmasına yargının yaklaşımı her zaman İdare ile aynı olmadığı gibi belgenin düzenlenmemiş sayılması belgenin dayandığı işlemin yapılmadığı anlamına gelmemektedir.

13- YMM tasdik raporunun ibrazında 60 gün ek süre verilmesi

2020 dönemine ilişkin olarak, elektronik ortamda, 30.635 tam tasdik raporu ibraz edilmiştir.

14- Enflasyon düzeltmesi şartlarının oluşmadığı dönemde yeniden değerleme yapılabilmesi

Bilanço esasına göre defter tutan yaklaşık 1,7 milyon mükellef yapılacak düzenlemeden etkilenmektedir.

Vergi Usul Kanununun geçici 31 inci maddesinin 2018 yılındaki uygulamasından 1.073 mükellef yararlanmış, 5,8 milyar TL'lik gayrimenkul yeniden değerlemeye tabi tutulmuş ve değerleme sonrası bu gayrimenkuller 9,9 milyar TL olarak bilançolarda yer almıştır. Bu sayede 4,1 milyar TL'lik değer artışı gercekleşmiş ve yaklaşık 208 milyon TL vergi tahakkuk etmiştir.

Söz konusu maddeye 7326 sayılı Kanun ile eklenen yedinci fıkra kapsamında, yıl sonuna kadar düzeltme yapılması mümkün olup 30.9.2021 tarihi itibarıyla 2.194 mükellef yeniden değerleme yapmış, 34,9 milyarlık taşınmaz ve amortismana tabi diğer iktisadi kıymet değerlenerek 66 milyar TL tutarına ulaşmış ve 31 milyar TL'lik değer artışı üzerinden 621 milyon TL'lik vergi beyan edilmiş ve 104,4 milyon TL vergi tahsil edilmiştir.

15- Tekerrür hükümlerinin uygulanmasında üst sınır getirilmesi

2020 yılında, kendisine ceza kesilen 548.965 mükellefe 1.108.097 ceza için tekerrür hükümleri uygulanmış olup bu kapsamda 23,2 milyar TL'lik ceza kesilmiştir.

16- Gider pusulasının süresinde düzenlenmemesi, matbaacının belge basımında bildirim yapmaması, YMM tasdik raporunun süresinde ibraz edilmemesi halinde ceza kesilmesi

2020 yılında, fatura düzenlememe kaynaklı olarak yaklaşık 30 bin kişiye toplam 650 milyon TL özel usulsüzlük cezası kesilmiştir. 2020 yılında süresinde bildirimde bulunmayan yaklaşık 2 bin matbaa işletmesine yaklaşık 6 milyon TL ceza kesilmiştir.

Aklınıza bu ceza maddeleri yeni getiriliyorsa 2020 yılında nasıl ceza kesilmiş sorusunun geldiğini tahmin ediyorum. Haklı bir soru…

17- Pişmanlık uygulamasının etkinleştirilmesi

2020 yılında 5,5 milyon mükellef tarafından 112 milyon beyanname verilmiştir. Diğer taraftan, 331 bin mükellef 674 bin beyannameyi kanuni süresinden sonra, 168 bin mükellef ise 195 bin beyannameyi pişmanlık talepli olarak vermiştir. Bununla birlikte, 508 bin mukellef daha önce verdikleri beyannamelerden 1,2 milyonunu kanuni süresinden sonra, 131 bin mükellef ise 204 binini pişmanlıkla düzeltmiştir.

18- Usulsüzlük ve özel usulsizlük cezasının uzlaşma kapsamına alınması

2020 yılında gerçekleştirilen 47.913 tarhiyat sonrası uzlaşma görüşmesinin 45.199'unda uzlaşma sağlanmış, 2.714'ünde uzlaşma sağlanamamıştır.

2020 yılında gerçekleştirilen 18.836 tarhiyat öncesi uzlaşma görüşmesinin 1l.336'sında uzlaşma sağlanmış, 7.500'ünde uzlaşma sağlanamamıştır.

2020 yılında 19.217 mükellefe 5.000 TL'yi aşan tutarda, 530.583 mükellefe ise 5.000 TL ve altında özel usulsüzlük cezası kesilmiştir.

Analizde kesilen cezaların toplam tutarı belirtilmemiştir. Bu rakamlara da yer verilse etkinin ölçülebilmesi açısından isabetli olurdu. Bu cezaların uzlaşma kapsamına alınması önemli olmakla birlikte halihazırda standart hale getirilen uzlaşma müessesi olması gerektiği kadar etkin işlememektedir.

19- ATV, UTV ve karavanların ÖTV karşısındaki durumunun netleştirilmesi

2021 yılında 87.03 GTİP no.sundan 764 adet ATV beyan edilmiştir. ÖTV (2A) beyanname sisteminin sorgulanması sonucu, 2020 yılında dönüşüm sonrası motorlu karavan olarak beyan edilen araç sayısı 10 iken 2021 yılında 87.03 GTİP numarasından karavan beyanı olmamıştır. Öte yandan, 5 yıl sonrası dönüşümle 2.842 adet motorlu karavanın tescili tespit edilmiştir.

Düzenleme ile %45 oran ile 5 yıllık süre beklenmeksizin dönüşümü yapılarak "yeni" karavanlar iktisap edilebilecektir. Zaten bir vergi geliri bulunmadığından vergi kaybı söz konusu olmayacaktır. Öte yandan, yıllık ne kadar aracın motorlu karavan olarak beyan edileceğine ilişkin veri bulunmamaktadır.

20- Varlık yönetim şirketlerine ilişkin istisnanın kalıcı hale getirilip, BSMV istisnasının kaldırılması

19 adet varlık yönetim şirketi bulunmaktadır. Düzenlemenin 8 milyon TL'lik gider etkisi ve 20 milyon TL gelir etkisi olacağı tahmin edilmektedir.

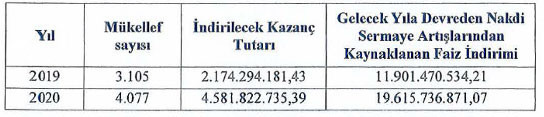

21- Yurt dışından nakit sermaye getirilmesinde indirim oranının artırılması

Nakit sermaye artışından kaynaklanan faiz indirimi uygulamasından 2019 ve 2020 yıllarında yararlanan mükelleflere ilişkin bilgiler aşağıdaki gibidir.

Yararlanılan ve sonraki yıla devreden indirim tutarları dikkate alındığında 2020 yılında indirim tutarında yaklaşık 10 milyar TL'lik bir artış olduğu görülmektedir. Mükelleflerin önceki yıllarda artırdıkları sermaye için de her yıl yeniden indirim hesapladıkları göz önüne alındığında 2020 yılında artrırılan sermaye dolayısıyla 4 milyar TL'lik faiz indirimine hak kazanıldığı tahmin edilmektedir.

Söz konusu nakdi sermaye artışının %40'lık kısmının yurt dışından getirilen nakitle karşılandığı varsayıldığında, yurt dışından getirilen sermaye için %50 yerine % 75 oranı uygulanacak ve (yurt dışından getirilen 4 milyar TL x %40 = 1,6 milyar TL'lik kısma %75 oranı uygulandığı için) ilave 800 milyon TL'lik indirime hak kazanılacaktır. Vergisel etkisi ise 800 milyon TL x %25= 200 milyon TL olacaktır.

22- Yatırıma katkı tutarının %10’nun ÖTV ve KDV dışındaki diğer vergi borçları için kullanılabilmesi

Yıllık bazda (mükelleflerin bu uygulamayı tercih etmelerine göre) yaklaşık 900 milyon TL tutarında bu madde kapsamında terkin edilebilecek verginin oluşacağı tahmin edilmektedir.

Gelir İdaresi Başkanlığınca hazırlanan bu etki analizini oldukça önemli buluyorum. Herşeyden önce içerdiği istatistiki bilgiler açısından önemli bir çalışma olmuş. Geliştirilmesi gereken alanları olsa da yasa tekliflerinin etki analizlerinin yapılmasının şeffaflık açısından da önemli olduğunu düşünüyorum. Umarım bu örnek diğer bakanlıklara da emsal teşkil eder ve bu türden etki analizlerini diğer yasal ve idari düzenlemelerde de görürüz. Bu vesileyle çalışmayı yapan Gelir İdaresi Başkanlığını ve bürokratlarını tebrik ediyor, GİB’in yayımladığı istatiski bilgilerin kapsamının genişletilmesini ümit ediyorum.

Sözün özü: Ölçülmeyen etki tepkisiz kalır. Numan Emre Ergin

https://www.dunya.com/kose-yazisi/vergi-paketinin-etkisi-nasil-olacak/636129