KDV tevkifatı (kesinti, stopaj) uygulaması, teslim veya hizmet bedeli üzerinden hesaplanan verginin, teslim veya hizmeti yapanlar tarafından değil, bu işlemlere muhatap olanlar tarafından kısmen veya tamamen vergi sorumlusu sıfatıyla beyan edilip ödenmesidir.

“Tam tevkifat” işlem bedeli üzerinden hesaplanan verginin tamamının işleme muhatap olan alıcılar tarafından beyan edilip ödenmesi; “kısmi tevkifat” ise hesaplanan verginin Maliye Bakanlığınca belirlenen kısmının, işleme muhatap olan alıcılar tarafından, diğer kısmının ise işlemi (teslim veya hizmeti) yapan tarafından beyan edilip ödenmesidir.

16.02.2021 tarihli Resmi Gazete’de yayımlanan ve 01.03.2021 tarihinde yürürlüğe girecek Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 35) ile KDV tevkifatında (özellikle kısmi tevkifata ilişkin olarak) önemli sayılabilecek bazı değişiklikler yapılmıştır.

1. “Belirlenmiş alıcılar” statüsünün kapsamı genişletilmiştir

Belirlenmiş alıcılar; KDV mükellefi olup olmadığına bakılmaksızın mal ve hizmet alımında bulunan ve bu alımlara ilişkin KDV’yi (bir kısmını) karşı tarafa ödemek yerine kesip vergi dairesine ödemekle yükümlü tutulan kurumları (genellikle kamu kurum ve kuruluşları) ifade etmektedir.

KDV Genel Uygulama Tebliği’nde yapılan değişiklikle; “Belirlenmiş Alıcılar” kapsamına sigorta ve reasürans şirketleri, sendikalar ve üst kuruluşları, vakıf üniversiteleri ve mobil elektronik haberleşme işletmecileri de dahil edilmiştir. Bu bağlamda, söz konusu kurumlar da KDV mükellefiyetlerinin bulunup bulunmadığına bakılmaksızın mal ve hizmet alımlarında Genel Tebliğde belirtilen mal ve hizmetlere ilişkin KDV tevkifatını yapmakla yükümlüdür.

2. Tevkifata tabi mal ve hizmetlerin kapsamı genişletilmiştir

- Genel Tebliğ’de yapılan değişiklikten önce sadece belirlenmiş alıcılara karşı ifa edilen yapım işleri ile bu işlerle birlikte ifa edilen mühendislik-mimarlık ve etüt-proje hizmetleri KDV tevkifatına tabi iken, değişiklikle vergi mükelleflerine karşı ifa edilen ve KDV dahil bedeli 5 milyon TL ve üzerinde olan yapım işleri ile bu işlerle birlikte ifa edilen mühendislik-mimarlık ve etüt-proje hizmetleri de KDV tevkifatı (4/10 oranında) kapsamına alınmıştır. Bu bağlamda, vergi mükelleflerine karşı ifa edilen ve KDV dahil bedeli 5 milyon TL’nin altında olan yapım işleri KDV tevkifatı kapsamı dışında olacaktır.

- Yük taşımacılığı hizmeti alımları (2/10 oranında), ticari reklam hizmetleri (3/10 oranında) ve KDV mükellefleri tarafından Devlet Malzeme Ofisi Genel Müdürlüğü’ne yapılan mal teslimleri de (2/10 oranında) KDV tevkifatı kapsamına alınmıştır.

3. Tevkifat oranları değiştirilmiştir (yükseltilmiştir).

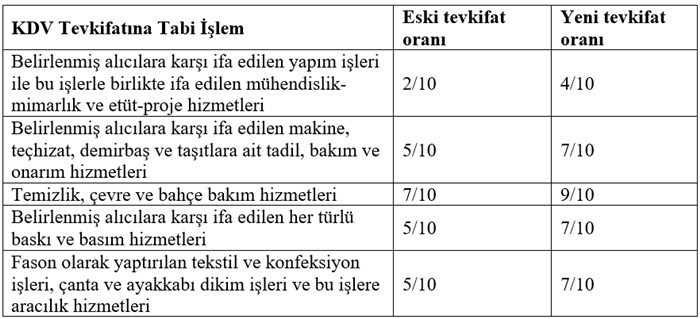

Tebliğde yapılan değişiklikle aşağıdaki tabloda da gösterildiği üzere;

- Belirlenmiş alıcılara karşı ifa edilen yapım işleri ile bu işlerle birlikte ifa edilen mühendislik-mimarlık ve etüt-proje hizmetlerinde KDV tevkifatı oranı 2/10’dan 4/10’a,

- Belirlenmiş alıcılara karşı ifa edilen makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetlerinde KDV tevkifatı oranı 5/10’dan 7/10’a,

- Temizlik, çevre ve bahçe bakım hizmetlerinde KDV tevkifatı oranı 7/10’dan 9/10’a,

- Belirlenmiş alıcılara karşı ifa edilen her türlü baskı ve basım hizmetlerinde KDV tevkifatı oranı 5/10’dan 7/10’a,

- Fason olarak yaptırılan tekstil ve konfeksiyon işleri, çanta ve ayakkabı dikim işleri ve bu işlere aracılık hizmetlerinde KDV tevkifatı oranı 5/10’dan 7/10’a,

yükseltmiştir.

4. “Diğer hizmetler”e ilişkin olarak tevkifat yapacak alıcıların kapsamı genişletilmiştir

Tebliğde yapılan değişiklikle; Tebliğde ismen sayılan hizmetler dışındaki hizmetlere (diğer hizmetler) ilişkin olarak tevkifat yapma zorunluluğuna; kanunla kurulan kamu kurum ve kuruluşları, döner sermayeli kuruluşlar, kamu kurumu niteliğindeki meslek kuruluşları, bankalar, sigorta ve reasürans şirketleri, kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları ve kalkınma ajansları da dahil edilmiştir.

5. KDV iadesi için verginin alıcı tarafından ödenmiş olması şartı getirilmiştir

Tebliğde yapılan değişiklikle; tevkifat uygulamasından doğan KDV alacaklarının mükellefe iade edilebilmesine ilişkin iade taleplerinin yerine getirilmesinde, alıcı tarafından 2 No.lu KDV Beyannamesi ile beyan edilen ve tahakkuk ettirilen KDV’nin ödenmiş olması şartı getirilmiştir.

Sonuç

KDV tevkifatının kapsamının genişletilmesi ve tevkifat oranlarının yükseltilmesi suretiyle yapılan değişikliklerdeki gidişat verginin alıcılar tarafından beyan edilip ödenmesine yönelik bulunmaktadır. Oysa şahsi kanaatimiz KDV sisteminin basitleştirilerek verginin sadece satıcılar tarafından beyan edilip ödenmesinin sağlanması ve hatta KDV’nin tamamen kaldırılarak bu verginin yerine ABD’de olduğu gibi satışlar üzerinden nihai olarak alınan satış vergisi (sales tax), ciro vergisi (%2-%3 civarında) vb. vergilendirme sistemine yani hasılat esaslı vergilendirmeye geçilmesidir. Ahmet ARSLAN - Denetçi, CPA, MBA

https://www.dunya.com/kose-yazisi/kdv-tevkifati-muessesesinde-neler-degisti/611618