Giriş

Hile, pek çok işletmenin maruz kaldığı ve zamanında tespit edilemeyen, tespit edildiğinde de sistematik önlemler almak yerine bireysel tutumlarla geçiştirilen ve bundan dolayı da ilerleyen dönemlerde işletmelerin tekrar tekrar karşılaştıkları, ciddi tutarlarda maddi kayıplara neden olan çok temel bir yönetim problemdir. Şirket içi suistimaller işletmeler için önemli bir kayıp unsurudur. Şirket yönetimleri suistimallerin önlenmesi ve muhtemel suistimallerin ortaya çıkartılması için gerekli tedbirleri almalıdır. Bunun için suistimal riskleri belirlenmeli, önleyici, ortaya çıkartıcı faaliyetler planlanmalı ve suistimal risk ve yönetimi işletmenin kurumsal yönetiminin bir parçası haline getirilmelidir. Ayrıca iç denetim mekanizmalarını kurmak, iç kontrollerin etkinliği konusunda güvence sağlanması nedeniyle önemlidir.

Yolsuzluk ve suistimal olarak da adlandırılan hileli işlemlere yönelik küresel ölçekte önemli çalışmalar yapılmaktadır. Yapılan çalışmalar hem durum tespitine yardımcı olmakta hem de alınabilecek her türlü önleme ilişkin uygulamadaki beklentileri yansıtmaktadır. Amerika’da yürütülen çalışmalar, hileli işlemlerin işletmelere olan maliyetinin işletme gelirinin yaklaşık %5’i civarında olduğunu göstermektedir. Küresel rekabet ortamında maliyet analizlerinin daha çok maliyet tasarruflarına yöneldiği günümüzde, hileli işlemlerin işletmelere vermiş olduğu zararlar çok ciddi boyutlara ulaşmıştır.

Türkiye açısından hileli işlemler ve tespit sonrası aksiyon planlamasını geciktiren en önemli faktör işletmelerin ağırlıklı olarak aile şirketi olmasıdır. Aile işletmelerinde yaşanan hileler çoğunlukla ortaya çıksa bile hukuki süreçlere aktarılamayan çok daha ciddi boyutlarda hileli işlemin olduğu tahmin edilmektedir. Hileye maruz kalan taraf hem hileli işlemi ispat edememekte hem de hilekarın “işletme sırlarını” kamu otoritesiyle paylaşma tehdidiyle karşılaşmaktadır.

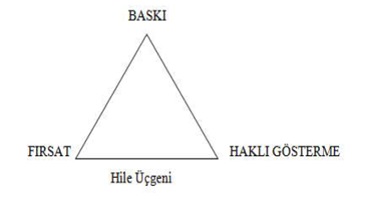

Hile üçgeni (Fraud triangel)

Günümüzde çalışanları hile yapmaya iten birçok unsur bulunmaktadır. Şirket istediği kadar büyük olsun, iç kontrol yapısı istediği kadar güçlü olsun hilekarların her yerde olabileceği kabul edilmelidir. Bu sebeple çalışanları hile yapmaya yönelten dürtüleri iyi bilmek gerekmektedir.

Amerikalı hile araştırmacısı Donald R. Cressey, hapishanedeki mahkumlar üzerinde yaptığı araştırmalar sonucunda hile unsurunun özelliklerini üç temel başlık altında toplamıştır:

1-Özenti/baskılar

2-Fırsatlar

3-Haklı gösterme

Bunlardan ilki “baskı”dır. İşletme çalışanları yaşadıkları finansal baskılar, işle ilgili baskılar ve sosyal hayatlarında karşılaştıkları birtakım baskılar sebebiyle hile eylemine başvurmaktadır. Hile eyleminin ortaya çıkmasındaki bir diğer etken “fırsat”tır. Fırsat, hilekarın hile yapmaya uygun ortamı yakalaması demektir. Hile eğer üst yönetimde çalışanlar tarafından yapılıyorsa, hilenin tespit edilmesiyle bu çalışanın görevine son verilmesi ya da istifasının istenmesi, işletmenin üçüncü kişilere (yatırımcılar, hissedarlar vs.) karşı itibarının zedelenmemesi açısından önem taşımaktadır.

Bunlardan en çok rastlanılanı “hileli finansal raporlama”dır ve işletmeye verdiği zarar açısından en etkili hile türü olarak tanımlanabilir. Mali tablolarda olması gereken tutarlar ve açıklamaların yer almaması ya da yanlış kaydedilmesi yoluyla finansal tablo kullanıcılarının yanıltılması şeklinde gerçekleşmektedir. Ayrıca mali tablolarda yer alan kayıt ve belgelerin değiştirilmesi, değerlendirme, sınıflandırmaya ilişkin muhasebe ilkelerinin kasti olarak yanlış uygulanması şeklinde de gerçekleştiği görülmektedir.

İşletme yönetimleri tarafından yapılan hileler, genellikle firmalardaki tepe yönetimler tarafından gerçekleştirildiği için büyük tutarlarda zararlara yol açmaktadır. Bu tür hileler genellikle finansal tablolardaki verilerle oynanması ya da değiştirilmesi şeklinde ortaya çıkmaktadır. Amaç, genellikle işletmenin daha fazla kredi almasını sağlamak, halka açık şirketse borsadaki değerini yükseltmek, hisse başı karı arttırmak ya da işletmenin kamuoyundaki itibarını sağlamlaştırmaktır. Bu amaçla finansal tablolarda işletmenin mali durumunu olduğundan daha iyiymiş gibi göstermeye yönelik birtakım muhasebe hilelerine başvurulmaktadır. Tepe yönetimi işletmenin durumunu iyi gösterecek hilelere başvurabileceği gibi vergi kaçırmak, kârdan daha az pay dağıtmak gibi amaçlar için de finansal durumunu kötü gösteren hilelere yönelebilir.

Hile türleri

Uluslararası Sertifikalı Hile İncelemecileri Enstitüsü (ACFE) tarafından yapılan sınıflandırmaya bakıldığında hile türleri 3 ana başlık altında aşağıdaki gibi sıralanabilir:

a. Varlıkların kötüye kullanılması,

b. Hileli finansal raporlama,

c. Yolsuzluk ve ahlaki olmayan davranışlar.

İşletme yönetimleri tarafından yapılan hilelerin yöntemlerini çeşitlendirmek mümkün olduğu gibi genellikle aşağıdaki yöntemler kullanılarak hile yapılmaktadır:

- Sahte belgeler yoluyla gider yaratmak,

- Belgelerle desteklenmeyen muhasebe kayıtları,

- Faturasız satış yaparak geliri az göstermek,

- Gelir veya gideri ait olduğu dönemlere yansıtmamak,

- Faaliyet konusuyla ilgili olmayan giderleri kayıtlara almak,

- Amortismanı fazla ya da az ayırmak,

- Değerleme hilelerine başvurmak gibi.

Hileyi önleyici sistemler ve muhasebe alanında alınacak önlemler

1. İç kontrol sistemine ait düzenlemeler

İşletme yönetimleri tarafından yapılan hileleri önlemede en önemli araçlardan biri iç kontrol yapısına ait düzenlemelerdir. Eğer bir işletmede iç kontrol yapısına ait herhangi bir açıklık veya eksiklik varsa, bunun hile yapmaya uygun bir ortam hazırladığını söyleyebiliriz. İç kontrol yapısı güçlü olan işletmelerde hile eyleminin oluşumu zordur. Güçlü iç kontrole sahip işletmelerde hile gerçekleştirilmiş olsa bile bunun ortaya çıkarılması ve hileyi yapanların belirlenmesi daha kolaydır. İşletme yönetimlerinin hata ve hilelerin yapılmasının önlenmesine yönelik olarak çeşitli tedbirler alması bunun için de gerekli sistemleri oluşturması ve geliştirmesi gereklidir. Yönetimlerin oluşturacağı bu sistem iç kontrol sistemi olarak tanımlanabilir.

Etkili bir iç kontrol sisteminde faaliyetlere ilişkin kontroller önleyici, saptayıcı, yönlendirici ve telafi edici olmalıdır. İç kontrol sistemi ayrıca kurumsal yönetimin vazgeçilmez parçalarından biridir. İç kontrolü dışarıdan sağlayan işletmeler, kendi içinde iç kontrol sistemini oluşturan işletmelere göre hileyi daha zor ortaya çıkarmaktadır. Bununla birlikte şirket içinde oluşturulan iç kontrol sisteminin bağımsız olması etkinliğin sağlanması açısından önemlidir. İşletmelerde kurulan iç kontrol sisteminin ne kadar etkin çalıştığının incelenmesi için iç denetim biriminin varlığı önemlidir.

Dünya çapında yaşanmış olan Parmalat, Worldcom gibi büyük muhasebe skandallarında da zayıf iç kontrol sistemlerinin rolü büyüktür. Çünkü muhasebe skandallarının ortaya çıkmasında finansal tablolarda yapılan hileli işlemlerin önemli bir payı vardır. Bu türden hileler, işletmelerde kurumsal yönetimin ve iç kontrol mekanizmasının etkin olarak uygulanamamasından kaynaklanmaktadır. Dolayısıyla günümüzde yaşanan muhasebe skandalları iç kontrol sisteminin önemini bir kez daha ortaya koymuştur.

İşletmelerde kontrol işlemi, iç kontrol sistemi vasıtasıyla yerine getirilmektedir. Öyle ki iç kontrol sistemi, mali tablolarda hata ve hile riskinin en aza indirilmesi, bilgiye zamanında eksiksiz ve doğru şekilde ulaşılması, işin maksimum güven çerçevesinde yapılması, operasyonların düzenli bir şekilde yapılması hususlarında yönetime destek olmaktadır. ABD'de kurulan Hileli Finansal Raporlama Ulusal Komisyonu iç kontrol kavramını yeniden ele alan çalışmalar yapmıştır. Bu bağlamda COSO, iç kontrol çalışmaları kapsamında bu komisyon tarafından kurulan bir organizasyondur. COSO'ya göre iç kontrol sürecinde hedeflere ulaşabilmek için işletme faaliyetlerinin etkinlik ve etkililik kapsamında değerlendirilmesi, finansal raporlamanın güvenilirliği, kanunlara ve çeşitli düzenlemelere uygunluk önemli rol oynamaktadır.

Bunlara ek olarak iç kontrol sisteminin amaçları; işletmedeki varlıklarının hile riskine karşı korumasını sağlamak, işletme kaynaklarının etkin ve ekonomik olarak kullanılmasını sağlamak, işletme faaliyetlerinin verimli ve belirlenmiş politikalarla uyumlu yürütülmesine yardımcı olmaktır.

İç kontrol sistemi; işletme yönetimi, kurumsal yönetim, bağımsız denetim ve denetçi açısından da önem taşımaktadır. Sağlam bir iç kontrol mekanizmasına sahip işletmelerde, yönetime güven artar. İşletmelerde iç kontrol sisteminin etkin bir şekilde yürütülmesi için güçlü örgüt yapısı, etkin işleyen muhasebe sistemi, yeterli sayıda nitelikli çalışan ve iç denetim gibi unsurlara sahip olunması gerekmektedir. Günümüzde yaşanan muhasebe skandalları, finansal tablo okuyucularının finansal raporların doğruluğuna olan güvenini sarsmıştır. Oluşan bu güvensizlik bağımsız muhasebe denetiminin önemini arttırmıştır. Denetçilerin bağımsız denetim sürecinin büyük bir kısmını, işletmenin iç kontrol yapısını incelemek oluşturmaktadır. Çünkü bağımsız denetçinin görüş oluşturmaya çalıştığı finansal tablolar, iç kontrol sisteminin bir sonucudur.

Dolayısıyla etkin iç kontrol sistemi, işletmelerde yürütülen denetim faaliyetlerinin kalitesini arttırmakla birlikte, denetim için harcanan vakti azaltarak, işletmenin denetim sürecini daha az maliyetle tamamlamasını sağlamaktadır. İç kontrol sisteminin etkinliği işletme faaliyetlerinde şeffaflığın ve adilliğin sağlanmasında önem arz etmektedir. Etkin iç kontrol mekanizması, işletme içinde gerçekleştirilebilecek suistimallere imkân vermeyerek işletme yönetiminin yanlış kararlar almasını engellemektedir.

2. Bilgi teknolojilerine ait düzenlemeler

Günümüzde yaşanan hile vakaları, denetimlerde teknolojik uygulamaların ve veri analiz programlarının hilenin tespit edilmesinde ne kadar önemli olduğunu ortaya koymaktadır. Geleneksel olarak nitelendirilen hile tespit yöntemlerinde denetçiler, ana kütleden seçmiş oldukları örneklem üzerinden verilerin bir kısmını gözden geçirirken, teknolojik denetim programlarıyla bütün verilerin incelenmesi sağlanabilmektedir. Böylece hileden kaynaklanan zararlar azalmakta ya da hile olayı daha yeniyken ortaya çıkarılmaktadır. Teknoloji temelli bu programlar sayesinde aynı anda birden fazla dosya üzerinde inceleme yapılmakta ve birbiriyle ilişkili olabilecek dosyalar karşılaştırılarak hile ihtimali araştırılmaktadır.

Geleneksel metotlarda hileler, genel olarak ihbar, şikâyet, şans eseri ya da çeşitli gözlem ve duyumlar vasıtasıyla tespit edilmektedir. Teknoloji temelli hile tespit yöntemlerindeyse çeşitli istatistiksel yöntemler, finansal analiz teknikleri, bilgisayar destekli denetim programları, insanı inceleme kapsamında çeşitli yapay zekâ teknikleri, bulanık mantık yöntemleri, veri madenciliği ve dijital analiz yöntemleri kullanılmaktadır. Dolayısıyla şunu söyleyebiliriz ki bilgi teknolojileri yardımıyla yapılan hile denetiminin proaktif bir yapısı vardır.

Proaktif tespit yöntemlerinde herhangi bir ihbar ya da şikâyet olup olmadığı sorgulanmadan her zaman hile olabilme durumu göz önünde bulundurularak denetim yapılmaktadır. Son zamanlarda özellikle veri madenciliği programlarının hile denetiminde kullanılmasıyla giderek karmaşıklaşan ve büyüyen kurumsal yönetim ve faaliyet sistemleri içindeki bütün veri tabanları kolayca incelenmektedir. ERP adı verilen kurumsal kaynak planlaması, işletmelerde mal ve hizmet üretimi için gerekli iş gücü, malzeme ve makine gibi unsurların verimli bir biçimde kullanılmasını sağlayan bütünleşik yönetim sistemleridir. Günümüzde ERP sistemleri işletmelerde yaygın bir şekilde kullanıldığından hile denetçisinin, inceleme yapılan işletmedeki iş süreçlerinde kullanılan bilgi teknolojilerini başarılı bir şekilde analiz etmesi gerekmektedir. Hile denetçisinin işletme tarafından kullanılan sistemdeki tanımlanmış yetkileri, sistem açıklarını ve olası hileleri tespit edebilmesi önem taşımaktadır.

Sonuç

Sosyal açıdan ahlaki yapının bozulmasında en büyük etkiye sahip olarak yolsuzluk karşımıza çıkmaktadır. Yolsuzlukların yapılmasında zemin olan muhasebe sistemindeki yasal boşluklar hukuki düzenlemelerle ortadan kaldırılmalıdır.

Hileli muhasebe teknikleri ile uygulayıcılar, yolsuzluk yapmanın kolay yollarını bulmuşlardır. Yapılan bu hilelerin işletmelere ve topluma verdiği zarar göz önünde bulundurularak, bu işletmelere dürüst kişilerin alınması ve işletmelerde etik kurallarının oluşturulması ayrıca etkin bir iç kontrol sisteminin kurulması gibi tedbirlerin alınması gerekmektedir. Tuğba Bilişik https://www.vergidegundem.com/

Kaynakça

- ACFE. (2012). Report to the nations on occupational fraud and abuse. Global Fraud Study.

- Atmaca, M. (2012). Muhasebe skandallarının önlenmesinde iç kontrol sisteminin etkinleştirilmesi. Afyon Kocatepe Üniversitesi İİBF Dergisi, 14(1), 191-202.

- Bekçioğlu, S., Coşkun, A., Gümüş, U.T. (2013, Temmuz). İşletmelerde hile ve yolsuzlukların önlenmesinde farklı bir yaklaşım: adli muhasebe. Muhasebe ve Finansman Dergisi, 1-13.

- Bozkurt, N. (2011). İşletmelerin kara deliği hile çalışan hileleri. İstanbul: Alfa Yayınları.

- Boztepe, E. (2013, Haziran). Benford kanunu ve muhasebe denetiminde kullanılabilirliği. Lefke Avrupa Üniversitesi Sosyal Bilimler Dergisi, 73-83.

- Çalış, Y.E., Keleş, E., Engin, A. (2014, Temmuz). Hilelerin ortaya çıkartılmasında bilgi teknolojilerinin önemi ve bir uygulama. Muhasebe ve Finansman Dergisi, 93-106.

- Çatıkkaş, Ö. (2011). İşletmelerde mali tablo hileleri. Kamu İç Denetçileri Derneği Denetişim Dergisi, 18-30.

- Demir, Ş. (2014). Muhasebe hataları ve hileleri ile bunlara dair yaptırımların yasal mevzuat kapsamında değerlendirilmesi. Muhasebe Öğretim Üyeleri Bilim ve Dayanışma Vakfı, 169-193.

- ERP Nedir? (t.y.) Çevrimiçi 1 Mayıs, 2017,

- www.bilisimterimleri.com/bilgisayar_bilgisi/bilgi/121.html