5520 sayılı KVK’nun 5. md. hükmü gereği “istisnalar ve istisna kazançlar”dan bahsedilmektedir. Madde hükmüne göre, kurumlar vergisinden istisna edilen kazançlara ilişkin giderlerin ve istisna faaliyetlerinden doğan zararların, istisna harici kurum kazancından mahsubunu engellemektedir.

Söz konusu düzenleme hükümleri gereğince, eğer, bir kurumsal faaliyetten gelir elde edildiğinde bu gelir vergiye tabi tutulmayacaksa, söz konusu kurumsal faaliyet dolayısıyla gerçekleştirilen masraflar vergilendirilecek öteki hasılatlardan da indirilememekte, anılan faaliyet zararla neticelenecekse de, aynı biçimde bu zarar öteki faaliyetlerin hasılatlarından tenzil edilememektedir.(1)

Söz konusu düzenlemenin kapsamı KVK’nun 5. maddesi hükmünde istisnalara yer verilerek bu istisna kazançlarla ilgili gider ve zararların mahsubunu kısıtlayan hükmün bu madde hükmünde olması, tahdidin yalnızca bu maddede yer alan istisnalarla ilgili olup olmadığı suali karşımıza çıkabilir.

KVK md.5 hükmünde yer alan prensip, genel bir prensip olup, bu prensip gereği istisna edilmiş kazançlarla ilgili masraflar, öteki gelirlerden tenzil edilemez. Bu prensip genelde vergicilikte kullanılan ve esas kaynağını GVK’nun 40. maddesinde kaynağını bulan bir düzenlemedir.

Vergi hukukunun temel ilkesi, bir yerde yer alan gelirin, elde edilmesi ve sürdürülmesi için yapılan masraflar, vergiye tabi gelirin elde edilmesi ve sürdürülmesi için yapılan genel giderlerdir.(2)

Yine, vergi hukuku uygulamasında genel prensip ve GVK’nun 40. maddesi bu ilkeyi öngörüyorsa da o vakit KVK’nun 5. maddesinin son fıkrasında yer alan özel hüküm de bu hükmü destekler niteliktedir.

Diğer taraftan, istisna kazançlarına ilişkin giderlerin diğer gelirlerden indirimi olanaklı gözükmemektedir. KVK’nun 5. maddesindeki düzenleme, istisna kazançlarla ilgili masraf ve zararların mahsubunu sınırlandıran hükmün 5. maddeye konulması, tahdidin sadece bu maddede yer alan istisnalarla ilgili olup olmadığı sualini gündeme getirebilir.

Bize göre, KVK md.5 de yer alan düzenleme genel bir düzenlemedir. Ve nerede düzenlenmiş olursa olsun, istisna kazançlarla ilgili giderler, diğer gelirlerden indirimi mümkün değildir.(3)

KVK’nu, asgari 2 yıl (730 gün) elde tutulan taşınmaz ve iştirak hissesi satışından elde edilen kazançları belli şartlarda kurumlar vergisinden istisna tutmaktadır.(4) Bu koşullardan önemli iki koşul ise, satış bedelinin 2 yıl zarfında tahsili ile bu satıştan elde edilen kazancın 5 yıl müddetle özel bir fon hesabında tutulması ve ortaklara tevzi edilmemesidir.(5) Bu hüküm koşullu bir istisna hükmü olup, koşul yerine getirilmezse, örneğin elde edilen kazanç pasifte özel bir fon hesabına alınmazsa, elde edilen kazanç diğer vergiye tabi kazançlar gibi vergilendirilecektir. Yani bu durumda istisna kazançtan söz edilmeyecektir.(6) Durum böyle olunca da kurumlar vergisi, KDV, BSMV vergilerinden dolayı istisnadan yararlanılamayacaktır. İstisnanın tam olarak uygulanabilmesi için KVK md. 5/1 hükmündeki koşulların yerine getirilmesi halinde bu 3 vergiden dolayı istisna söz konusu olacaktır. Diğer taraftan, böyle bir satış işleminde, KVK md.5’deki koşullar yerine getirilse dahi tapu harçları ile ilgili herhangi bir istisna söz konusu değildir.

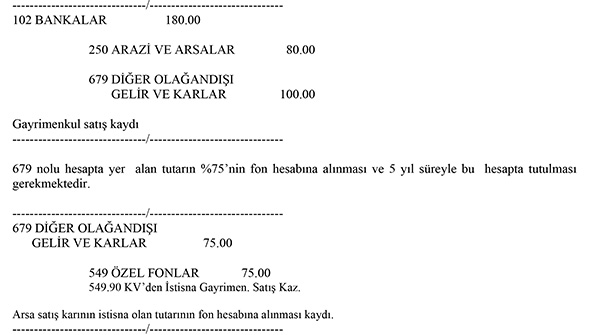

3 yıldır bilançoda yer alan ve kayıtlı değeri 80.00 TL olan bir gayrimenkulun satışı peşin olarak 180.00 TL’ye satılmış olduğunu varsayalım. Satışı yapılan gayrimenkul nedeniyle elde edilen hasılat 180.00 TL’dir. Bu durumda 180.00-80.00=100.00 TL elde edilen kazanç olup, bu tutarın %75’i yani 75.00 TL fon hesabına alınmak ve 5 yıl sonuna kadar bu hesapta tutulmak koşuluyla kurumlar vergisinden istisna olacaktır. İstisna olacak kazanç tutarı da 100.00 x % 75.00 = 75.00 işletme bilançosunun pasifinde özel bir fon hesabına alınacak bu tutarın istenirse sermayeye eklenmesi mümkündür. Böyle bir durumda 5 yıl bekleme zorunluluğu yoktur. Bu işleme ilişkin muhasebe kayıtları aşağıdaki gibidir:

Satış kazancının fon hesabına aktarımı izleyen yılda (cari dönem gelir tablosu hesaplarının kapanmasından sonra) yapılması halinde aktarım yapılacak hesap Geçmiş Yıllar Karı Hesabı olacaktır. Diğer taraftan aktarımın cari dönemde 679 nolu hesaptan yapılması halinde ise, muhasebe kaydıyla söz konusu kazancın dönem karına dahil edilmesi imkanı kalmamış olacağından fona aktarılan tutar kurumlar vergisi beyannamesi üzerinden dönem kazancına ilave yapılacak, daha sonra istisna uygulanacaktır.

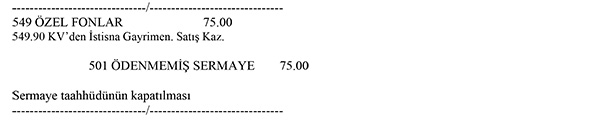

Satış kazancının %25’lik kısmı 679 nolu hesapta kalacak ve kurumlar vergisi matrahına dahil olacaktır. İstisna tutarının kazancın %75’i ile sınırlandırılması toplam satış kazancı üzerinden (%25x%20) = %5 oranında kurumlar vergisi alınması anlamına gelmektedir. İstisnadan yararlanan satış kazancının satışın yapıldığı yılı izleyen 5. yılın sonuna kadar olan örneğin 2015 yılı (satışın 2010 yılında yapıldığı varsayılmıştır) sonuna kadar fon hesabında tutulması gerekmektedir. İstisna konusu satış kazancının bu süre içinde sermayeye eklenmesi mümkündür. Sermayeye ekleme halinde yapılacak kayıtlar aşağıdaki gibi olacaktır:

Fon hesabında tutulması gereken süreden, satışın yapıldığı yılı izleyen 5. yılın sonuna kadar olan sürenin anlaşılması gerekmektedir. Kazancın sermayeye ilave edilmesi durumunda da aynı süre geçerli olacaktır. Fon hesabında tutulan kazancın, 5 yıl içinde veya 5 yıl geçtikten sonra işletmeden çekilmesi halinde kar dağıtımı sayılarak stopaj vergilemesine konu edilecektir.(7)

İstisna uygulanabilmesi için taşınmazlar ile iştirak hisselerinin satılması ve bu işlemden bir kazanç elde edilerek, satan kurumun mali yapısında bir iyileşmenin sağlanması gerekmektedir. Bu nedenle, söz konusu aktif kalemlerin para karşılığı olmaksızın devir ve temliki istisna uygulamasına konu olmayacaktır.

Kat karşılığında arsa devrinde olduğu gibi, bir mal veya hakkın başka bir mal veya hak ile değiştirilmesini ifade eden trampa işlemlerinde söz konusu istisna hükmü uygulanmayacaktır.

Diğer taraftan, kurumların aktifinde kayıtlı ve 2 yıldan fazla olan bir taşınmazın satışı halinde söz konusu gayrimenkulün şirketin faaliyet konuları arasında taşınmaz mal alım satımı sayılması, istisnaya konu taşınmazın şirket faaliyetinin yürütülmesi amacıyla kullanılmaması, tasarruf maksadı ile alınıp satılması dolayısıyla, 5520 sayılı kanunun 5/1-e maddesinin son bendi ve tebliğin ilgili bölümleri uyarınca söz konusu istisna hükümlerinden yararlanması mümkün bulunmamaktadır.(8) Maliye Bakanlığı tarafından yayınlanan 1 Seri Nolu KVK Genel Tebliğinde konuya ilişkin olarak; “…. Grup şirketlerinin her birinin ayrı tüzel kişilikleri bulunduğundan, her bir şirketin söz konusu istisnadan faydalanması mümkündür. Ancak, satış işleminin istisnanın amacına aykırı olarak işletmeye nakit girişi olmaksızın gerçekleştirilmesi halinde istisna uygulanmayacaktır. Ayrıca, bağlı ortaklığın yapacağı sermaye artırımı sonucu doğacak sermaye taahhüdüne karşılık olmak üzere taşınmazların veya iştirak hisselerinin ayni sermaye olarak bağlı ortaklığa devredilmesi halinde, bağlı değer başka bir bağlı değere (iştirak hissesine) dönüşmüş olacağından söz konusu istisnadan yararlanılamayacaktır.” şeklinde bir izahat verilmiştir.

(7061 sayılı kanunun 89 uncu maddesiyle değişen cümle; Yürürlük: 05.12.2017) Kurumların, en az iki tam yıl süreyle aktiflerinde yer alan iştirak hisseleri ile aynı süreyle sahip oldukları kurucu senetleri, intifa senetleri ve rüçhan haklarının satışından doğan kazançların %75'lik kısmı ile aynı süreyle aktiflerinde yer alan taşınmazların satışından doğan kazançların %50'lik kısmı istisnadır.Nazlı Gaye Alpaslan

-------------------------------------

[1]KVK md. 5

[2]GVK md. 40/1.

[3]BIYIK Recep, “Taşınmaz ve Hisse Senedi Satış Zararlarının Diğer Kazançlardan Mahsubu”, 26.08.2010, www.vergiportali.com

[4]KÜÇÜK Sema, 2008 Yılı Kurum Kazançlarının Vergilendirilmesi ve Beyanname Düzenleme Kılavuzu, Yaklaşım Yayıncılık, 2009.

[5]KAVAK Ahmet, Açıklamalı Kurumlar Vergisi Kanunu, Şubat 2010, s.25-28.

[6]BIYIK Recep, Giderler ve İndirimler, Güncellenmiş 6. Baskı, 2010, s.782-784

[7]KÜÇÜK Sema, age, s. 121.

[8]İzmir Vergi Dairesi Başkanlığı özelgesi, 2.4.2009 gün ve 176300-ÖZ/449-2952 sayılı.