Mehmet Özdoğru

CHP'li Nalbantoğlu 'mali Müşavirleri Canından Bezdirdiniz' Dedi, Hükümete Seslendi!

CHP'li Nalbantoğlu 'mali müşavirleri canından bezdirdiniz' dedi, hükümete seslendi!

CHP İzmir Milletvekili Rıfat Nalbantoğlu, serbest muhasebeci mali müşavirler ile yeminli mali müşavirlerin, AKP iktidarının iş bilmez politikaları ve uygulamaları nedeniyle mesleklerini yerine getirmekte büyük zorluklarla mücadele ettiklerini belirterek hükümete seslendi.

CHP İzmir Milletvekili Rıfat Nalbantoğlu, serbest muhasebeci mali müşavirler ile yeminli mali müşavirlerin, AKP iktidarının iş bilmez politikaları ve uygulamaları nedeniyle mesleklerini yerine getirmekte büyük zorluklarla mücadele ettiklerini belirterek hükümete seslendi. “Mali müşavirleri canından bezdirdiniz” diyen Nalbantoğlu, yaptığı yazılı açıklamada şunlara değindi:

“Plansız, programsız enini sonunu düşünmeden, uygulayamaya koyduğunuz vergi, beyanname ve bildirimler mali müşavirleri gerçekten yordu. Herkes bayram yaptı, mali müşavirler ise bayramda, yıllar öncesinin sabit kıymetlerinin peşine düştü. Bayram herkese varken, mali müşavire yok. Niçin bu duruma düşüldü? Yanıt belli. Çünkü ekonomi yönetimindeki iş bilmezlerin yarattığı enflasyonun muhasebesini yapmak mali müşavirlerin işi. İktidardakilerin iş bilmezliği neden mali müşavirlere iş yükü ve angarya olarak yansıyor. Enflasyon düzeltmesi adını verdiğiniz uygulama, borçlanarak varlığını sürdürmeye çalışan işletmelere bir vergi yükü daha getirirken, işinin hakkını vermeye çalışan mali müşavirlerin kâbusu haline geldi.

3’er aylık dönemlerde enflasyon hesaplayıp, bunun bilançosunu, beyannamesini düzenletmek hangi kafanın ürünü anlamak mümkün değil.

“Dijital vergi, SGK, e- devlet dediniz. Güya işler kolaylaşacaktı. Mali müşavirlerimiz de bunlara güvenip, işlerini toparlayıp ailesiyle birlikte olmanın planlarını yaparken, çalışmayan beyanname, bildirim sisteminiz yüzünden ofislerinden çıkamaz oldu. Her an sistem düzelecek diye bilgisayar başında nöbet tutar hale geldi. Düzgün ve düzenli olarak çalışan bir tane sisteminizin olmadığı bir kez daha gözler önüne serildi.”

Mali Müşavirlik Ofislerinde çalışan stajyerler, bu mesleği yapmak istemiyorlar.

“Bu kadar ayrıntıya boğmanın, bir başka kurumda olan bilginin mali müşavirler tarafından bir başka kuruma beyan ve bildirim olarak verilmesinin mantığını anlamak mümkün değil. İşletmenin bütün bir yıl çalışan sayısı SGK kurumunda, işletmenin tükettiği enerji, su, doğalgaz abonelik bilgisi, ilgili kurumlarda varken, işletmenin cirosu kurum beyannamesinde, KDV beyannamesinde varken bunu birde yıllık işletme cetveli adı altında istemenin mantığı nedir? Diyelim ki mali müşavirler bunu yaptı, yapılır da ama sizin alt yapınız bunu karşılayacak durumda değil ki! Beyan süresinin son günlerinde takılmayan, düzgün çalışan bir tane sisteminizi gösterin.

Beyanname gönderilmeye çalışılıyor, beyanname sistemi çalışmaz. e. defter beratlarını yapmaya çalışılır, sisteminiz çalışmaz. O çalışsa mali mührünüz çalışmaz.

Yetmedi, e. defteri gönderebildiniz. Birde 2. kopyasını vereceksiniz. Hadi buyurun bu sefer de 2. kopyaların sistemi takılır, çalışmaz. Ofislerde stajyer olarak mesleği öğrenmeye çalışanlar, yardımcılar, bütün bunları görüp bu mesleği yapmak istemiyorlar.”

Bu Nisan ayının kerameti nedir?

“Her kurum Nisan ayında beyan, bildirim bekler, onu da mali müşavirlerden bekler. Her ayın rutin beyannamesi (KDV, Muhtasar, Damga vergisi vs. vs) yanında Kurum beyannamesi Nisan’da da yıllık işletme cetveli Nisan’da, TÜİK istatistik bilgileri Nisan’da… Devlet kurumları için Nisan ayını bu kadar kutsallaştıran ne acaba? Bu Nisan ayının kerameti nedir? Gerçekten anlamakta zorluk çekiyoruz. Bir ayda bu kadar bilgi belge sağlıklı verilemez, bunu yıla yayalım diye düşünen yok. Yıllık işletme cetveli haziran ayında verilirse, TÜİK bildirimleri Eylül ayında verilirse devletin istatistik sistemi mi çöker? TÜİK kurumuna en doğru bilgiyi ertesi gün verseniz ne olur? Ülkenin yararına kullanması beklenebilir mi?

İş bilmiyorsunuz! Organizasyon bilmiyorsunuz! Sonuçlarını hesaplayamıyorsunuz ama…İstiyorsunuz da istiyorsunuz…”

https://www.gercekizmir.com/haber/CHP-li-Nalbantoglu-mali-musavirleri-canindan-bezdirdiniz-dedi-hukumete-seslendi/150286

İşverenlerin Özlük Dosyası Düzenlerken Dikkat Etmesi Gerekenler

İş Kanunu'nun 75. Maddesinde işverenin özlük dosyası tutması ile ilgili hükmü düzenlenmiştir.

- Özlük dosyasında olması veya olmaması gerekenler; "İşyeri tehlike sınıfına, işçinin yapacağı göreve, işyeri uygulamasına ve yasal zorunluluklara" göre değişkenlik gösterecektir.

Madde 75'te İşverene;

- Her bir işçi için özlük dosyası tutmasını

- İstenildiği takdirde yetkili memur veya mercilere teslim etmesini

- Gizlilik kurallarına riayet etmesini

- Hukuka uygun olarak kullanması noktasında sorumluluk yüklemiştir.

KVK Kanunu'nda da ilgili kişilerin kişisel ve özel verilerinin korunması amaçlandığını da göz ardı etmemek gerekir.

Özlük Dosyasının güncel tutulması

- İş ilişkisi kurulurken

- İş ilişkisi devam ettiği sürece

- İş ilişkisi sonlandığında şeklinde planlanmalı

Arşivleme

- İlgili evrakların saklanması

- Yetkisiz kişi ve mercilerin erişimi engellenmesi

- Dijital arşiv kullanılıyorsa gerekli güvenlik önlemlerinin alınması gerekir.

- Üçüncü firmalar ile paylaşılması halinde firma ile gizlilik anlaşması imzalanması ve gerekli önlemlerin alınması sağlanmalıdır.

İşverenlerin dikkat etmesi gereken diğer noktada işçinin özel nitelikli verilerinin kanunen zorunlu olmadan ve işin yapılması için zorunlu olmadan işlenmemesi gerekir. Gerekli bilgi gerekli sürelerle saklanmalıdır.

Yasal Süreç

İşveren ve işç açısından uyuşmazlık olması durumunda özlük dosyasındaki belge ve yazışmalar önem arz eder. İşverenin ispat yükümlülüğü olduğu konularda özlük dosyasının önemi artacaktır. Bu nedenle işveren özlük dosyasını sıradan bir evraklar listesi olarak düşünmemeli sağlık bir sistem haline getirmelidir.

.

2023 KURUMLAR VERGİSİ BEYANNAMENİZİ DOLDURURKEN YATIRIM FONLARINDAN ELDE EDİLEN KAZANÇLARI İSTİSNAYA KONU EDEBİLİRSİNİZ

Bilindiği üzere, 15.07.2023 tarihinden sonra iktisap edilen Kurumlar Vergisi Kanununun 5’nci maddesinin (1) fıkrasının (a) bendinde yer alan istisna hükmünün kapsamı 7456 Sayılı Kanun’la getirilen düzenleme ile daraltılmıştır.

15.07.2023 tarihinden önce iktisap edilen Kurumlar Vergisi Kanununun 5’nci maddesinin (1) fıkrasının (a) bendinin alt bentlerinde yer alan tam mükellefiyete tabi diğer yatırım fonu katılma paylarından elde edilen kâr payları (299 İştirak Kazançları) ile katılma paylarının fona iadesinden doğan gelirler (299 İştirak Kazançları) ile yatırım fonlarının katılma paylarının Vergi Usul Kanununun 279’uncu maddesi kapsamında değerlenmesinden kaynaklanan değer artış kazançları (386 İştirak Kazançları) kurumlar vergisinden istisna edilecektir. 15.07.2023 tarihinden sonra iktisap edilen bu tür fonlar için istisna hükmünden yararlanmak mümkün değil. Hem 15.07.2023 tarihinden önce hem sonrasında bu tür fon alıp satanların istisna kazançlarını tespit ederken istisna olan kazanç istisnaya tabi olmayan kazançtan hangisinin öncelik sırası alacağı da belirsizdir.

E-beyanname programında istisna kazançlar “Zarar Olsa Dahi İndirilecek İstisna ve İndirimler bölümünde” 298, 299 ve 386 numaralı kodlara yazılmak suretiyle istisnaya konu edilecektir.

Sonrasında olduğu gibi, 15.07.2023 tarihinden önce olsa bile portföyünde yabancı para birimi cinsinden varlık ve altın ile diğer kıymetli madenler ve bunlara dayalı sermaye piyasası araçları bulunan yatırım fonlarından elde edilen kazançlar istisna kapsamında değerlendirilmeyecektir.

Ayrıca kurumlar vergisi beyannamesini doldururken bu tür istisna fonları bulunanlar kurumlar vergisi beyannamesinin "Ekler" kısmında " KVK 5/1-a Maddesine Göre Yurtiçi İştirak Kazancı İstisnasına İlişkin Bilgiler" bölümünü doldurmadan beyannameyi onaylama aşamasına geçemiyorsunuz. İstenilen bilgiler ise "İstisna Türü", "İştirak Edilen Şirketin Vergi Kimlik Numarası", İştirak Edilen Şirketin Ünvanı", İştirak Edilen Şirkete İştirak Oranı", Kazancın Elde Edildiği Tarih" ve "Kazanç Tutarı". Beyannameyi doldurmadan bu bilgilere erişim sağlamanız gerekiyor.

Yeni İş Kuran Gençlere Vergi Ve Prim Teşviği

Gazete yazılarım nedeniyle vergi ve sosyal güvenlik konularında çok sayıda soru almaktayım. Gençlerimizde E.Mail yoluyla yeni iş kurmaları halinde kendileri için vergi ve sosyal güvenlik prim ödemeleri açısından kanunlarımızda bir düzenleme var mı şeklinde sorular yöneltiyorlar. Bu hafta bu konuya açıklık getirmeye çalışacağım.

Yeni iş kuracak gençlere, 193 sayılı Gelir Vergisi Kanunu ile faaliyete başladıkları takvim yılından itibaren üç yıl boyunca elde ettikleri kazancın bir kısmını vergi dışı bırakmak ve gençlerimizin girişimciliğe yönlendirilmesini desteklemek amacıyla, vergi teşviki 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile sigorta prim teşviki getirilmiştir. Gençlerimiz konuyla ilgili daha ayrıntılı bilgi almak isterlerse 292 Seri No’lu Gelir Vergisi Genel Tebliğine bakabilirler.

VERGİ TEŞVİKİ

193 sayılı Gelir Vergisi Kanunu’nun mükerrer 20’nci maddesi ile 10.02.2016 tarihinden itibaren ticari, zirai veya mesleki faaliyeti nedeniyle adlarına ilk defa gelir vergisi mükellefiyeti tesis olunan genç girişimcilerin, faaliyete başladıkları takvim yılından itibaren üç vergilendirme dönemi boyunca elde ettikleri kazançlarının 103. maddede yazılı tarifenin ikinci diliminde yer alan tutara kadar olan kısmı, (2023 Yılı kazançları için 150.000 TL)gelir vergisinden istisna edilmiştir.

Genç Girişimcilerde Kazanç istisnasından;

Ticari, zirai veya mesleki faaliyeti nedeniyle adlarına ilk defa gelir vergisi mükellefiyeti tesis olunan,

Mükellefiyet başlangıç tarihi itibariyle 29 yaşını doldurmamış tam mükellef gerçek kişiler, yararlanabilir.

Genç girişimciler için getirilen teşvik uygulamasında özellik taşıyan bazı hususlar şunlardır:

Faaliyetin ortaklık olarak yürütülmesi

Adi ortaklık veya şahıs şirketi kurmak suretiyle faaliyette bulunan mükellefler, tüm ortakların ayrı ayrı istisna şartlarını taşımaları şartıyla vergi teşvikinden ayrı ayrı yararlanabilir.

İşletmenin devralınması

Bir işletmenin veya mesleki faaliyetin devralınması halinde, teşvikten yararlanılabilmesi için işletmenin ya da mesleki faaliyetin devralındığı kişinin eş veya üçüncü dereceye kadar kan veya kayın hısımlarından olmaması gerekmektedir.

Mevcut bir işletmeye veya mesleki faaliyete sonradan ortak olunmaması

Mükelleflerin mevcut bir işletmeye, mesleki faaliyete veya ortaklığa sonradan ortak olmaları durumunda, diğer tüm şartları taşısalar dahi vergi teşvikinden yararlanmaları söz konusu olmayacaktır.

SİGORTA PRİM TEŞVİKİ

Ekonomik büyüme ve kalkınmanın destekleyici gücü, yenilik ve yaratıcılığın en önemli kaynaklarından biri olan genç girişimcilere, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 81’inci maddesine eklenen hüküm ile sigorta prim teşviki uygulaması getirilmiştir.

Bu kapsamda, 01.06 2018 tarihinden 5510 sayılı Kanun’un 4/1-b maddesi kapsamında ilk defa vergi mükellefi olarak sigortalı sayılan gerçek kişilerin primleri, tescil tarihinden itibaren bir yıl süreyle 5510 sayılı Kanun’un 82’nci maddesine göre belirlenen prime esas kazanç alt sınır üzerinden Hazinece karşılanacaktır.

Sigorta Prim Teşvikinden Kimler Yararlanabilir?

Sigorta Prim Teşvikinden yararlanma şartları aşağıda belirtilmiştir:

193 sayılı Gelir Vergisi Kanunu’nun mükerrer 20’nci maddesi kapsamında genç girişimcilerde kazanç istisnasından faydalanmak.

Mükellefiyet başlangıç tarihi itibariyle 18 yaşından büyük ve 29 yaşından küçük olmak.

01.06.2018 tarihinden itibaren ilk defa vergi mükellefi olarak 5510 sayılı Kanun’un 4/1-b maddesi kapsamında sigortalı sayılan gerçek kişilerden olmak.

Kendi işinde bilfiil çalışılması veya işin kendisi tarafından sevk ve idare edilmesi.

Sigorta Prim Teşviki İçin Başvuru Nasıl ve Nereye Yapılacaktır?

Sigorta prim teşvikinden yararlanmak isteyen sigortalıların tescil işlemleri, 193 sayılı Gelir Vergisi Kanunu’nun mükerrer 20’nci maddesi kapsamında bağlı bulundukları vergi dairesinden temin edecekleri “Genç Girişimcilerde Kazanç İstisnası” belgesi ile bağlı bulundukları sosyal güvenlik il/merkez müdürlüklerince yapılacaktır.

https://www.olay.com.tr/yazar/fatih-acar/yeni-is-kuran-genclere-vergi-ve-prim-tesvigi-1279599

Türk Patent ve Marka Kurumunca 2024 Yılında Uygulanacak Ücret Tarifesine İlişkin Tebliğ (BİK/TÜRKPATENT: 2024/1)

24 Nisan 2024 Tarihli Resmi Gazete

Sayı: 32526

Türk Patent ve Marka Kurumundan:

MADDE 1- (1) Türk Patent ve Marka Kurumunun (TÜRKPATENT) vereceği hizmetler karşılığında ödenecek TÜRKPATENT ücretlerinin türü ve tutarı, 1, 2, 3, 4, 5 ve 6 sayılı cetvellerde gösterilmiştir. TÜRKPATENT ücretlerine, 2/7/1964 tarihli ve 492 sayılı Harçlar Kanununun 8 sayılı tarifesinin I/2, I/3, I/4, I/5 ve I/6 nolu sütunlarında gösterilen Harçlar ve Katma Değer Vergisi dahil değildir. Talep edilen hizmetle ilgili olarak ödenecek toplam ücret, TÜRKPATENT ücretine KDV ve varsa harç ilave edilerek hesaplanır.

(2) 3/9/2016 tarihli ve 29820 sayılı Resmî Gazete’de yayımlanan E-Devlet Hizmetlerinin Yürütülmesine İlişkin Usul ve Esaslar Hakkında Yönetmeliğin 4 üncü maddesinin birinci fıkrasının (ğ) bendi kapsamında kimlik doğrulamasıyla yapılan taleplere ilişkin ücretlendirmeler bu Tebliğin ekinde yer alan cetvellerde gösterilmiştir.

(3) Bu Tebliğ, 4 sayılı Bakanlıklara Bağlı, İlgili, İlişkili Kurum ve Kuruluşlar ile Diğer Kurum ve Kuruluşların Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesinin 381 inci maddesinin birinci fıkrasının (a) bendine dayanılarak hazırlanmıştır.

MADDE 2- (1) 22/12/2016 tarihli ve 6769 sayılı Sınai Mülkiyet Kanunu ve 24/4/2017 tarihli ve 30047 sayılı Resmî Gazete’de yayımlanan Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmelikte belirlenmiş olan süreler içinde, bir işlemle ilgili ücretin ödenmemesi halinde başvuru geri çekilmiş sayılır.

(2) 6769 sayılı Kanunda, Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmelikte, mülga 24/6/1995 tarihli ve 551 sayılı Patent Haklarının Korunması Hakkında Kanun Hükmünde Kararnamede belirlenmiş olan süreler içinde, bir işlemle ilgili ücretin ödenmemesi halinde işlem hüküm ve sonuç doğurmamış sayılır.

(3) 22/4/2004 tarihli ve 5147 sayılı Entegre Devre Topoğrafyalarının Korunması Hakkında Kanun ve 30/12/2004 tarihli ve 25686 sayılı Resmî Gazete’de yayımlanan Entegre Devre Topoğrafyalarının Korunması Hakkında Kanunun Uygulama Şeklini Gösterir Yönetmelikte belirtilen ücretin ödenmemesi halinde, talep yapılmamış sayılır.

MADDE 3- (1) TÜRKPATENT, sınai mülkiyet haklarına ilişkin işlemlerin yürütülmesinde yurt içi ve yurt dışındaki kuruluşların hizmetlerinden yararlanabilir. Bu suretle yararlanılacak hizmetler için ücretler, TÜRKPATENT’in yapacağı hizmetlerin karşılığı ücretlerle birlikte TÜRKPATENT tarafından tahsil edilir ve ilgili kuruluşlara ödemeler TÜRKPATENT tarafından yapılır.

(2) 10/1/2017 tarihinden önce yapılan patent ve faydalı model başvuruları, 6769 sayılı Sınai Mülkiyet Kanununun geçici 1 inci maddesi uyarınca mülga 551 sayılı Patent Haklarının Korunması Hakkında Kanun Hükmünde Kararname hükümlerine göre sonuçlandırılır. Bu kapsamda ödenmesi gereken ücretler 6769 sayılı Kanunun geçici 1 inci maddesi uyarınca talep edilir.

(3) Patent, faydalı model ve entegre devre topoğrafyalarına ilişkin işlemlerle ilgili olarak ödenecek ücretlerin türü ve tutarı 1 sayılı cetvelde gösterilmiştir. Cetvelde yer alan;

a) Entegre Devre Topoğrafyaları;

1) Birleşme, bölünme veya ayni sermaye koyma borcu gibi yapısal değişikliklere ilişkin işlemi kayıt ve yayım ücreti: Entegre Devre Topoğrafyalarının Korunması Hakkında Kanunun Uygulama Şeklini Gösterir Yönetmeliğin 14 üncü maddesinin altıncı fıkrasındaki ücreti,

2) Devir işlemi kayıt ve yayım ücreti: Entegre Devre Topoğrafyalarının Korunması Hakkında Kanunun Uygulama Şeklini Gösterir Yönetmeliğin 15 inci maddesinin ikinci fıkrasındaki ücreti,

3) Entegre devre topoğrafyası başvuru ücreti: Entegre Devre Topoğrafyalarının Korunması Hakkında Kanunun Uygulama Şeklini Gösterir Yönetmeliğin 8 inci maddesinin ikinci fıkrasındaki ücreti,

4) Entegre devre topoğrafyası sicil sureti düzenleme ücreti: Entegre Devre Topoğrafyalarının Korunması Hakkında Kanunun Uygulama Şeklini Gösterir Yönetmeliğin 22 nci maddesinin ikinci fıkrasındaki ücreti,

5) Entegre devre topoğrafyası tescil belgesi düzenleme ücreti: 5147 sayılı Kanunun 16 ncı maddesinin ikinci fıkrasındaki ücreti,

6) Entegre devre topoğrafyası tescil belgesi sureti düzenleme ücreti: Entegre Devre Topoğrafyalarının Korunması Hakkında Kanunun Uygulama Şeklini Gösterir Yönetmeliğin 21 inci maddesinin ikinci fıkrasındaki ücreti,

7) Entegre devre topoğrafyası tescil belgesi yeniden düzenleme ücreti: Entegre Devre Topoğrafyalarının Korunması Hakkında Kanunun Uygulama Şeklini Gösterir Yönetmeliğin 19 uncu maddesindeki ücreti,

8) Entegre devre topoğrafyası zorunlu lisans talep ücreti: Entegre Devre Topoğrafyalarının Korunması Hakkında Kanunun Uygulama Şeklini Gösterir Yönetmeliğin 26 ncı maddesinin ikinci fıkrasındaki ücreti,

9) Lisans işlemi kayıt ve yayım ücreti: Entegre Devre Topoğrafyalarının Korunması Hakkında Kanunun Uygulama Şeklini Gösterir Yönetmeliğin 17 nci maddesinin ikinci fıkrasındaki ücreti,

10) Miras yoluyla intikal işlemi kayıt ve yayım ücreti: Entegre Devre Topoğrafyalarının Korunması Hakkında Kanunun Uygulama Şeklini Gösterir Yönetmeliğin 16 ncı maddesindeki ücreti,

11) Rehin işlemi kayıt ve yayım ücreti: Entegre Devre Topoğrafyalarının Korunması Hakkında Kanunun Uygulama Şeklini Gösterir Yönetmeliğin 18 inci maddesindeki ücreti,

b) Faydalı modeller;

1) Birleşme, bölünme veya ayni sermaye koyma borcu gibi yapısal değişikliklere ilişkin işlemi kayıt ve yayım ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 125 inci maddesinin dördüncü fıkrasındaki ücreti,

2) Devir işlemi kayıt ve yayım ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 125 inci maddesinin birinci fıkrasındaki ücreti,

3) Ek süre talebi ücreti: Mülga 551 sayılı Kanun Hükmünde Kararnamenin 162 nci maddesinin ikinci fıkrasındaki ücreti,

4) Faydalı model başvuru ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 119 uncu maddesinin birinci fıkrasındaki ücreti,

5) Faydalı model başvurusunun patent başvurusuna değiştirilmesi talebi ücreti: Mülga 551 sayılı Kanun Hükmünde Kararnamenin 167 nci maddesindeki ücreti,

6) Faydalı model belgesi onaylı sureti düzenleme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 134 üncü maddesinin ikinci fıkrasındaki ücreti,

7) Faydalı model dosyası yerinde inceleme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 107 nci maddesinin birinci fıkrasındaki ücreti,

8) Faydalı model belgesi düzenleme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 122 nci maddesinin birinci fıkrasındaki ve mülga 551 sayılı Kanun Hükmünde Kararnamenin 162 nci maddesinin birinci fıkrasındaki ücreti,

9) Araştırma raporu düzenlenmesi ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 120 nci maddesinin birinci fıkrasındaki ücreti ve mülga 551 sayılı Kanun Hükmünde Kararnamenin 160 ıncı maddesinin son fıkrasındaki ücreti,

10) Hakların yeniden tesisi ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 115 inci maddesinin ikinci fıkrasındaki ücreti,

11) İşlemlerin devam ettirilmesi ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 114 üncü maddesinin birinci fıkrasındaki ücreti,

12) Lisans işlemi kayıt ve yayım ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 116 ncı maddesinin ikinci fıkrasındaki ücreti,

13) Lisans verme teklifi kayıt ve yayım ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 117 nci maddesinin birinci fıkrasındaki ücreti,

14) Miras yoluyla intikal işlemi kayıt ve yayım ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 129 uncu maddesinin birinci fıkrasındaki ücreti,

15) Mücbir sebep ücreti: Mülga 551 sayılı Kanun Hükmünde Kararnamenin 134 üncü maddesinin son fıkrasındaki ücreti,

16) Patent başvurusunun faydalı model başvurusuna dönüştürülmesi talebi için araştırma ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 112 nci maddesinin üçüncü fıkrasındaki ücreti,

17) Rehin/teminat işlemi kayıt ve yayım ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 127 nci maddesinin birinci fıkrasındaki ücreti,

18) Rüçhan hakkı belgesi düzenleme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 85 inci maddesinin birinci fıkrasındaki ücreti,

19) Vadesinde ödenmeyen yıllık ücret: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 106 ncı maddesinin ikinci fıkrasındaki ücreti,

20) Yıllık ücret için telafi ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 106 ncı maddesinin dördüncü fıkrasındaki ücreti,

21) Rüçhan hakkı talebi ücreti (her bir rüçhan için): Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 84 üncü maddesinin birinci fıkrasındaki ücreti,

22) 2 nci ilâ 10 uncu yıl sicil kayıt işlemi ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 106 ncı maddesinin birinci fıkrasındaki ücreti ve mülga 551 sayılı Kanun Hükmünde Kararnamenin 173 üncü maddesinin birinci fıkrasındaki ücreti,

23) Patent İşbirliği Antlaşması kapsamında ulusal aşamaya faydalı model olarak giren başvurunun ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 119 uncu maddesinin birinci fıkrasında atıf yapılan, aynı Yönetmeliğin 73 üncü maddesinin birinci fıkrasındaki ücreti,

24) Patent İşbirliği Antlaşması kapsamında ulusal aşamaya faydalı model olarak giren başvurunun yapılması için ek süre ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 119 uncu maddesinin birinci fıkrasında atıf yapılan, aynı Yönetmeliğin 73 üncü maddesinin birinci fıkrasındaki ücreti,

25) Patent İşbirliği Antlaşması kapsamında ulusal aşamaya girişte faydalı model olarak başvuru yapma hakkının tesisi için verilen ek süre ücreti (33 aydan sonra ulusal safhaya giren başvurular için): Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 119 uncu maddesinin birinci fıkrasında atıf yapılan, aynı Yönetmeliğin 73 üncü maddesinin birinci fıkrasının (c) bendindeki ücreti,

26) Yayımlanmış faydalı model başvuruları veya faydalı modeller için sicil sureti ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 135 inci maddesinin dördüncü fıkrasındaki ücreti,

c) Patentler;

1) Avrupa patenti fasikülü Türkçe çevirisi için ek süre ücreti: 9/1/2001 tarihli ve 24282 sayılı Resmî Gazete’de yayımlanan Avrupa Patentlerinin Verilmesi ile İlgili Avrupa Patent Sözleşmesinin Türkiye’de Uygulama Şeklini Gösterir Yönetmeliğin 12 nci maddesinin beşinci fıkrasındaki ücreti,

2) Avrupa patenti fasikül yayım ücreti: Avrupa Patentlerinin Verilmesi ile İlgili Avrupa Patent Sözleşmesinin Türkiye’de Uygulama Şeklini Gösterir Yönetmeliğin 12 nci maddesinin dördüncü fıkrasındaki ücreti,

3) Avrupa patenti başvurusu istemlerinin yayım ücreti: Avrupa Patentlerinin Verilmesi ile İlgili Avrupa Patent Sözleşmesinin Türkiye’de Uygulama Şeklini Gösterir Yönetmeliğin 10 uncu maddesindeki ücreti,

4) Avrupa patent başvurusunun veya Avrupa patentinin düzeltilmiş Türkçe çevirisinin yayım ücreti: Avrupa Patentlerinin Verilmesi ile İlgili Avrupa Patent Sözleşmesinin Türkiye’de Uygulama Şeklini Gösterir Yönetmeliğin 16 ncı maddesi uyarınca, Avrupa Patenti veya başvurusu sahibi tarafından verilen düzeltilmiş Türkçe çevirinin yayımı için ödenmesi gereken ücreti,

5) Avrupa patentinin itiraz veya kısıtlama işlemi sonucu değişen fasikül yayım ücreti: Avrupa Patentlerinin Verilmesi ile İlgili Avrupa Patent Sözleşmesinin Türkiye’de Uygulama Şeklini Gösterir Yönetmeliğin 14 üncü maddesindeki ücreti,

6) Birleşme, bölünme veya ayni sermaye koyma borcu gibi yapısal değişikliklere ilişkin işlemin kayıt ve yayım ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 125 inci maddesinin dördüncü fıkrasındaki ücreti,

7) Devir işlemi kayıt ve yayım ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 125 inci maddesinin birinci fıkrasındaki ücreti,

8) Ek süre talebi ücreti: Mülga 551 sayılı Kanun Hükmünde Kararnamenin 62 nci maddesinin dördüncü fıkrasındaki ücreti,

9) Ek patent belgesi düzenleme ücreti: Sınai Mülkiyet Kanununun 123 üncü maddesinin on üçüncü fıkrasında atıf yapılan ve Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 103 üncü maddesinin altıncı fıkrasındaki ücreti ve mülga 551 sayılı Kanun Hükmünde Kararnamenin 124 üncü maddesinde atıf yapılan ücreti,

10) Faydalı model başvurusunun patent başvurusuna dönüştürülmesi talebi için araştırma ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 113 üncü maddesinin ikinci ve üçüncü fıkralarındaki ücreti,

11) Lisans işlemi kayıt ve yayım ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 116 ncı maddesinin ikinci fıkrasındaki ücreti,

12) Lisans verme teklifi kayıt ve yayım ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 117 nci maddesinin birinci fıkrasındaki ücreti,

13) Miras yoluyla intikal işlemi kayıt ve yayım ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 129 uncu maddesinin birinci fıkrasındaki ücreti,

14) Mücbir sebep ücreti: Mülga 551 sayılı Kanun Hükmünde Kararnamenin 134 üncü maddesinin son fıkrasındaki ücreti,

15) Araştırma raporu düzenlenmesi ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 97 nci maddesinin birinci fıkrasındaki ve mülga 551 sayılı Kanun Hükmünde Kararnamenin 56 ncı maddesinin birinci fıkrasındaki ücreti,

16) 2 nci ve 3 üncü inceleme raporu düzenlenmesi ücreti: Mülga 551 sayılı Kanun Hükmünde Kararnamenin 62 nci maddesinin yedinci ve dokuzuncu fıkralarındaki ücreti,

17) İnceleme raporu düzenlenmesi ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 102 nci maddesinin birinci ve ikinci fıkralarındaki ve mülga 551 sayılı Kanun Hükmünde Kararnamenin 62 nci maddesinin üçüncü fıkrasındaki ücreti,

18) Patent başvurusunun faydalı model başvurusuna değiştirilmesi talebi ücreti: Mülga 551 sayılı Kanun Hükmünde Kararnamenin 65 inci maddesindeki ücreti,

19) Patent başvuru ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 71 inci maddesinin birinci fıkrasındaki ücreti,

20) Patent belgesi düzenleme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 103 üncü maddesinin altıncı fıkrasındaki ve mülga 551 sayılı Kanun Hükmünde Kararnamenin 60 ıncı maddesinin beşinci fıkrasındaki ve 62 nci maddesinin on üçüncü fıkrasındaki ücreti,

21) Patent belgesi onaylı sureti düzenleme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 134 üncü maddesinin ikinci fıkrasındaki ücreti,

22) Patent dosyası yerinde inceleme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 107 nci maddesinin birinci fıkrasındaki ücreti,

23) Patent İşbirliği Antlaşması kapsamında başvuru yapma hakkının tesisi için verilen ek süre ücreti (33 aydan sonra ulusal safhaya giren başvurular için): Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 73 üncü maddesinin birinci fıkrasının (c) bendindeki ücreti,

24) Patent İşbirliği Antlaşması kapsamında Kabul Ofisi olarak yapılan başvurular için rüçhan hakkı belgesi düzenleme ücreti: 7/7/1995 tarihli ve 4115 sayılı Kanunla katılım sağlanan Patent İşbirliği Antlaşmasına Dair Yönetmeliğin 17.1 inci maddesinin (b) fıkrasındaki ücreti,

25) Patent İşbirliği Antlaşması kapsamında ulusal aşamaya giren başvurunun ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 73 üncü maddesinin birinci fıkrasındaki ücreti,

26) Patent İşbirliği Antlaşması kapsamında ulusal aşamaya giren başvurunun yapılması için ek süre ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 73 üncü maddesinin birinci fıkrasındaki ücreti,

27) Hakların yeniden tesisi ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 115 inci maddesinin ikinci fıkrasındaki ücreti,

28) İşlemlerin devam ettirilmesi ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 114 üncü maddesinin birinci fıkrasındaki ücreti,

29) Rehin/teminat işlemi kayıt ve yayım ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 127 nci maddesinin birinci fıkrasındaki ücreti,

30) Rüçhan hakkı belgesi düzenleme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 85 inci maddesinin birinci fıkrasındaki ücreti,

31) Vadesinde ödenmeyen yıllık ücret: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 106 ncı maddesinin ikinci fıkrasındaki ücreti,

32) Yıllık ücret için telafi ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 106 ncı maddesinin dördüncü fıkrasındaki ücreti,

33) Rüçhan hakkı talebi ücreti (her bir rüçhan için): Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 84 üncü maddesinin birinci fıkrasındaki ücreti,

34) 2 nci ilâ 20 nci yıl sicil kayıt ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 106 ncı maddesinin birinci fıkrasındaki ve mülga 551 sayılı Kanun Hükmünde Kararnamenin 173 üncü maddesinin birinci fıkrasındaki ücreti,

35) Yayımlanmış patent başvuruları veya patentler için sicil sureti ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 135 inci maddesinin dördüncü fıkrasındaki ücreti,

ifade eder.

(4) Türk Patent ve Marka Kurumunun, Patent İşbirliği Antlaşması (PCT) kapsamında Uluslararası Araştırma ve Ön İnceleme Otoritesi (ISA/IPEA) olarak yürüttüğü işlemlere ilişkin olarak TÜRKPATENT’e ödenmesi gereken ücretler, Dünya Fikri Mülkiyet Teşkilatı (WIPO) tarafından ilan edilen ve ödemenin yapıldığı tarihte geçerli olan PCT ücret tablosunda belirlenen ücretlerdir. Bu kapsamda TÜRKPATENT tarafından verilen hizmetlere ilişkin ödenecek ücretlere KDV dahildir.

(5) Patent ve faydalı model başvurularının e-Devlet üzerinden yapılan araştırma taleplerinin toplam sayısı ile patent başvurularının e-Devlet üzerinden yapılan inceleme taleplerinin sayısı esas alınarak aynı yıl içinde;

a) Gerçek kişiler için 10’ar adede kadar,

b) Üniversiteler için 100’er adede kadar,

yapılan araştırma ve inceleme taleplerinde cetvellerde yer alan ücretler uygulanır.

(6) Kurum tarafından belirlenecek usul ve esaslar çerçevesinde, patent başvurularının araştırma raporlarının şekli eksikliği bulunmayanların talep tarihinden; şekli eksikliği bulunanların eksikliğin giderildiği tarihten itibaren 6 ay içerisinde düzenlenmesi için araştırma raporu düzenlenmesi ücretine ilave olarak cetvelde yer alan acil araştırma raporu düzenleme ücreti uygulanır.

MADDE 4- (1) 10/1/2017 tarihinden önce yapılan marka başvuruları 6769 sayılı Sınai Mülkiyet Kanununun geçici 1 inci maddesi uyarınca mülga 556 sayılı Markaların Korunması Hakkında Kanun Hükmünde Kararname hükümlerine göre sonuçlandırılır. Bu kapsamda ödenmesi gereken ücretler 6769 sayılı Kanunun geçici 1 inci maddesi uyarınca talep edilir.

(2) Markalara ilişkin işlemlerle ilgili olarak ödenecek ücretlerin türü ve tutarı 2 sayılı cetvelde gösterilmiştir. Cetvelde yer alan;

a) Birleşme, bölünme veya ayni sermaye koyma borcu gibi yapısal değişikliklere ilişkin işlem ücreti: 6769 sayılı Kanunun 148 inci maddesinin beşinci fıkrasındaki ve Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 125 inci maddesinin dördüncü fıkrasının (c) bendindeki ücreti,

b) Devir-kısmi devir işlemi kayıt ücreti: 6769 sayılı Kanunun 148 inci maddesinin beşinci fıkrasındaki ve Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 125 inci maddesinin birinci fıkrasının (b) bendindeki ücreti,

c) Koruma süresi sona eren marka yenileme ücreti: 6769 sayılı Kanunun 23 üncü maddesinin ikinci fıkrasındaki ve Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 18 inci maddesinin ikinci fıkrasının (b) bendindeki ücret ile yenileme talebinin kısmi olması halinde Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 19 uncu maddesinin ikinci fıkrasının (b) bendindeki ücreti,

ç) Lisans kayıt ve lisans yenileme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 20 nci maddesinin ikinci fıkrasının (c) bendindeki ücreti,

d) Madrid Protokolü uyarınca sonraki belirleme ve diğer taleplerin WIPO’ya bildirilmesi ücreti: 6769 sayılı Kanunun 14 üncü maddesinin üçüncü fıkrasındaki ve Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 25 inci maddesinin birinci fıkrasının (c) bendindeki ücreti,

e) Madrid Protokolü uyarınca uluslararası marka başvurusunun WIPO’ya bildirilmesi ücreti: 6769 sayılı Kanunun 14 üncü maddesinin üçüncü fıkrasındaki ve Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 25 inci maddesinin birinci fıkrasının (c) bendindeki ücreti,

f) Madrid Protokolü uyarınca yer değiştirme ve dönüştürme ücreti: 6769 sayılı Kanunun 14 üncü maddesinin üçüncü fıkrasındaki ve Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 26 ncı maddesinin üçüncü fıkrasının (b) bendindeki ücret ile Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 27 nci maddesinin ikinci fıkrasının (c) bendindeki ücreti,

g) Marka başvurusu ek sınıf ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 5 inci maddesinin ikinci fıkrasının (g) bendindeki ücreti ve mülga 556 Sayılı Markaların Korunması Hakkında Kanun Hükmünde Kararnamenin Uygulanmasına Dair Yönetmeliğin 8 inci maddesinin birinci fıkrasının (b) bendindeki ücreti,

ğ) Marka başvurusu bölünme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 17 nci maddesinin ikinci fıkrasının (b) bendindeki ücreti ve mülga 556 Sayılı Markaların Korunması Hakkında Kanun Hükmünde Kararnamenin Uygulanmasına Dair Yönetmeliğin 15 inci maddesinin birinci fıkrasının (b) bendindeki ücreti,

h) Marka bilgilerine ilişkin resmî yazı düzenleme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 135 inci maddesinin üçüncü fıkrasındaki ücreti,

ı) Marka sicil sureti düzenleme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 135 inci maddesinin ikinci fıkrasındaki ücreti,

i) Marka tescil belgesi sureti düzenleme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 134 üncü maddesinin ikinci fıkrasının (b) bendindeki ücreti,

j) Marka tescil ücreti: 6769 sayılı Kanunun 22 nci maddesinin birinci fıkrasındaki ve Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 12 nci maddesinin birinci fıkrasındaki ücreti ve mülga 556 sayılı Markaların Korunması Hakkında Kanun Hükmünde Kararnamenin Uygulanmasına Dair Yönetmeliğin 12 nci maddesinin ikinci fıkrasındaki ücreti,

k) Marka yenileme ücreti: 6769 sayılı Kanunun 23 üncü maddesinin ikinci fıkrasındaki ve Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 18 inci maddesinin ikinci fıkrasının (b) bendindeki ücret ile yenileme talebinin kısmi olması halinde Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 19 uncu maddesinin ikinci fıkrasının (b) bendindeki ücreti,

l) Miras yoluyla intikal işlemi kayıt ücreti: 6769 sayılı Kanunun 148 inci maddesinin beşinci fıkrasındaki ve Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 129 uncu maddesinin birinci fıkrasının (c) bendindeki ücreti,

m) Rehin işlemi kayıt ücreti: 6769 sayılı Kanunun 148 inci maddesinin beşinci fıkrasındaki ve Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 127 nci maddesinin birinci fıkrasının (b) bendindeki ücreti,

n) Yayımlanan marka başvurularına itiraz ücreti: 6769 sayılı Kanunun 18 inci maddesinin ikinci fıkrasındaki ve Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 28 inci maddesinin üçüncü fıkrasındaki ücreti ve mülga 556 Sayılı Markaların Korunması Hakkında Kanun Hükmünde Kararnamenin Uygulanmasına Dair Yönetmeliğin 36 ncı maddesinin ikinci fıkrasındaki ücreti,

o) Rüçhan hakkı belgesi düzenleme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 16 ncı maddesindeki ücreti,

ö) Rüçhan hakkı kayıt ücreti: 6769 sayılı Kanunun 11 inci maddesinin birinci fıkrasının (e) bendindeki ve 13 üncü maddesinin birinci fıkrasındaki ücret ile Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 5 inci maddesinin ikinci fıkrasının (g) bendindeki ücreti ve mülga 556 Sayılı Markaların Korunması Hakkında Kanun Hükmünde Kararnamenin Uygulanmasına Dair Yönetmeliğin 8 inci maddesinin birinci fıkrasının (c) bendindeki ücreti,

p) Sınıflandırma listesi düzenleme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 9 uncu maddesinin dördüncü fıkrasındaki ücreti ve mülga 556 Sayılı Markaların Korunması Hakkında Kanun Hükmünde Kararnamenin Uygulanmasına Dair Yönetmeliğin 11 inci maddesinin dördüncü fıkrasındaki ücreti,

r) Tek sınıflı marka başvuru ücreti: 6769 sayılı Kanunun 11 inci maddesinin birinci fıkrasının (ç) bendindeki ve Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 5 inci maddesinin ikinci fıkrasının (g) bendindeki ücreti ve mülga 556 Sayılı Markaların Korunması Hakkında Kanun Hükmünde Kararnamenin Uygulanmasına Dair Yönetmeliğin 8 inci maddesinin birinci fıkrasının (a) bendindeki ücreti,

s) Tanınmışlık tespiti talebi inceleme ücreti: 6769 sayılı Kanunun 6 ncı maddesinin dördüncü ve beşinci fıkraları ile 7 nci maddesinin ikinci fıkrasının (c) bendinde belirtilen tanınmış markaların ve tanınmışlık düzeyinin belirlenmesine ilişkin talepler kapsamındaki ücreti,

ş) Marka iptal talebi ücreti: 6769 sayılı Kanunun 26 ncı maddesi gereğince yapılan talepler için alınacak ücreti,

ifade eder.

MADDE 5- (1) 10/1/2017 tarihinden önce yapılan coğrafi işaret başvuruları 6769 sayılı Sınai Mülkiyet Kanununun geçici 1 inci maddesi uyarınca mülga 555 sayılı Coğrafi İşaretlerin Korunması Hakkında Kanun Hükmünde Kararname hükümlerine göre sonuçlandırılır. Bu kapsamda ödenmesi gereken ücretler 6769 sayılı Kanunun geçici 1 inci maddesi uyarınca talep edilir.

(2) Coğrafi işaret ve geleneksel ürün adlarına ilişkin işlemlerle ilgili olarak ödenecek ücretlerin türü ve tutarı 3 sayılı cetvelde gösterilmiştir. Cetvelde yer alan;

a) Coğrafi işaretler;

1) Coğrafi işaret başvuru ücreti: 6769 sayılı Kanunun 37 nci maddesinin birinci fıkrasının (ı) bendi ile Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 35 inci maddesinin üçüncü fıkrasının (l) bendindeki ücreti,

2) Coğrafi işaret tescil belgesi düzenleme ve sicil kayıt ücreti: 6769 sayılı Kanunun 41 inci maddesinin birinci fıkrasındaki, Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 41 inci maddesinin birinci fıkrasındaki ve Mülga 555 Sayılı Coğrafi İşaretlerin Korunması Hakkında Kanun Hükmünde Kararnamenin Uygulama Şeklini Gösterir Yönetmeliğin 10 uncu maddesindeki ücreti,

3) Coğrafi işaret tescil belgesi sureti düzenleme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 134 üncü maddesinin ikinci fıkrasının (b) bendindeki ücreti,

4) Coğrafi işaret sicil sureti düzenleme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 135 inci maddesinin ikinci fıkrasındaki ve mülga 555 Sayılı Coğrafi İşaretlerin Korunması Hakkında Kanun Hükmünde Kararnamenin Uygulama Şeklini Gösterir Yönetmeliğin 12 nci maddesindeki ücreti,

5) Coğrafi işaretin tescile konu özelliklerinde değişiklik talebi ücreti: 6769 sayılı Kanunun 42 nci maddesinin birinci fıkrası ile Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 42 nci maddesinin ikinci fıkrasının (ç) bendindeki ücreti,

6) Coğrafi işaret başvurusu yapan veya tescil ettirende değişiklik talebi ücreti: 6769 sayılı Kanunun 43 üncü maddesinin ikinci fıkrası ile Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 43 üncü maddesinin altıncı fıkrasının (ç) bendindeki ücreti,

7) Coğrafi işaret itiraz inceleme ücreti: Mülga 555 Sayılı Coğrafi İşaretlerin Korunması Hakkında Kanun Hükmünde Kararnamenin Uygulama Şeklini Gösterir Yönetmeliğin 8 inci maddesindeki ücreti,

b) Geleneksel ürün adları;

1) Geleneksel ürün adı başvuru ücreti: 6769 sayılı Kanunun 37 nci maddesinin ikinci fıkrasının (f) bendi ile Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 35 inci maddesinin dördüncü fıkrasının (h) bendindeki ücreti,

2) Geleneksel ürün adı tescil belgesi düzenleme ve sicil kayıt ücreti: 6769 sayılı Kanunun 41 inci maddesinin birinci fıkrası ile Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 41 inci maddesinin birinci fıkrasındaki ücreti,

3) Geleneksel ürün adı tescil belgesi sureti düzenleme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 134 üncü maddesinin ikinci fıkrasının (b) bendindeki ücreti,

4) Geleneksel ürün adı sicil sureti düzenleme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 135 inci maddesinin ikinci fıkrasındaki ücreti,

5) Geleneksel ürün adının tescile konu özelliklerinde değişiklik talebi ücreti: 6769 sayılı Kanunun 42 nci maddesinin birinci fıkrası ile Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 42 nci maddesinin ikinci fıkrasının (ç) bendindeki ücreti,

6) Geleneksel ürün adı başvurusu yapan veya tescil ettirende değişiklik talebi ücreti: 6769 sayılı Kanunun 43 üncü maddesinin ikinci fıkrası ile Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 43 üncü maddesinin altıncı fıkrasının (ç) bendindeki ücreti,

ifade eder.

MADDE 6- (1) Tasarımlara ilişkin işlemlerle ilgili olarak ödenecek ücretlerin türü ve tutarı 4 sayılı cetvelde gösterilmiştir. Cetvelde yer alan;

a) Birleşme, bölünme veya ayni sermaye koyma borcu gibi yapısal değişikliklere ilişkin işlem ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 125 inci maddesinin dördüncü fıkrasının (c) bendindeki ücreti,

b) Devir işlemi kayıt ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 125 inci maddesinin birinci fıkrasının (b) bendindeki ücreti,

c) İlave her tasarım için tasarım tescil başvuru ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 53 üncü maddesinin ikinci fıkrasındaki ücreti,

ç) Lisans kayıt ve lisans yenileme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 69 uncu maddesinin ikinci fıkrasının (c) bendindeki ücreti,

d) Miras yoluyla intikal işlemi kayıt ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 129 uncu maddesinin birinci fıkrasının (c) bendindeki ücreti,

e) Rehin işlemleri kayıt ve yayım ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 127 nci maddesinin birinci fıkrasının (b) bendindeki ücreti,

f) Rüçhan hakkı belgesi düzenleme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 53 üncü maddesinin dördüncü fıkrasındaki ücreti,

g) Rüçhan hakkı kayıt ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 48 inci maddesinin ikinci fıkrasının (ı) bendindeki ücreti,

ğ) Tasarım tescil başvuru ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 48 inci maddesinin ikinci fıkrasının (ı) bendindeki ücreti,

h) Yayım erteleme talebi ücreti (her bir tasarım için): Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 48 inci maddesinin ikinci fıkrasının (ı) bendindeki ücreti,

ı) Yayım ücreti (her bir 8×8 cm. alan için): Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 48 inci maddesinin ikinci fıkrasının (ı) bendindeki ücreti,

i) Yenileme başvuru ücreti (ilave her bir tasarım için): Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 67 nci maddesinin ikinci ve üçüncü fıkralarının (b) bentlerindeki ücreti,

j) Yenileme başvuru ücreti (Tek tasarım için): Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 67 nci maddesinin ikinci fıkrasının (b) bendindeki ücreti,

k) Tescil belgesi sureti veya sicil sureti düzenleme ücreti: Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 134 üncü maddesinin ikinci fıkrasının (b) bendindeki ve 135 inci maddesinin ikinci fıkrasındaki ücreti,

l) 6 ay süre uzatımı ile yenileme başvuru ücreti (tek tasarım için): 6769 sayılı Kanunun 69 uncu maddesinin dördüncü fıkrasındaki ücreti,

m) 6 ay süre uzatımı ile yenileme başvuru ücreti (ilave her bir tasarım için): 6769 sayılı Kanunun 69 uncu maddesinin dördüncü fıkrasındaki ücreti,

ifade eder.

MADDE 7- (1) 10/1/2017 tarihinden önce yapılan marka, patent ve faydalı model, endüstriyel tasarım, coğrafi işaret başvurularına Yeniden İnceleme ve Değerlendirme Dairesi Başkanlığı nezdinde yapılan itirazlar 6769 sayılı Sınai Mülkiyet Kanununun geçici 1 inci maddesi uyarınca mülga 556 sayılı Markaların Korunması Hakkında Kanun Hükmünde Kararname, mülga 551 sayılı Patent Haklarının Korunması Hakkında Kanun Hükmünde Kararname, mülga 554 sayılı Endüstriyel Tasarımların Korunması Hakkında Kanun Hükmünde Kararname ve mülga 555 sayılı Coğrafi İşaretlerin Korunması Hakkında Kanun Hükmünde Kararname hükümlerine göre sonuçlandırılır. Bu kapsamda ödenmesi gereken ücretler 6769 sayılı Kanunun geçici 1 inci maddesi uyarınca talep edilir.

(2) Kurum kararlarına yapılan itirazlara ilişkin işlemlerle ilgili olarak ödenecek ücretlerin türü ve tutarı 5 sayılı cetvelde gösterilmiştir. Cetvelde yer alan;

a) Patent verilmesi kararı yayıma itiraz ücreti: 6769 sayılı Kanunun 99 uncu maddesi ile Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 105 inci maddesinin birinci ve ikinci fıkralarında belirtilen ücreti,

b) Entegre devre topoğrafyası karara itiraz ücreti: Entegre Devre Topoğrafyalarının Korunması Hakkında Kanunun Uygulama Şeklini Gösterir Yönetmeliğin 12 nci maddesinin birinci fıkrasında belirtilen ücreti,

c) Marka karara itiraz ücreti: 6769 sayılı Kanunun 20 nci maddesinin ikinci fıkrası ile Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 31 inci maddesinin üçüncü fıkrasındaki ve mülga 556 sayılı Kanun Hükmünde Kararnamenin 49 uncu maddesindeki ücreti,

ç) Coğrafi işaret karara itiraz ücreti: 6769 sayılı Kanunun 40 ıncı maddesinin birinci ve üçüncü fıkraları ile Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 39 uncu maddesinin üçüncü fıkrasındaki ücreti,

d) Coğrafi işaret yayıma itiraz ücreti: 6769 sayılı Kanunun 40 ıncı maddesinin ikinci ve üçüncü fıkraları ile Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 39 uncu maddesinin üçüncü fıkrasındaki ücreti,

e) Geleneksel ürün adı karara itiraz ücreti: 6769 sayılı Kanunun 40 ıncı maddesinin birinci ve üçüncü fıkraları ile Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 39 uncu maddesinin üçüncü fıkrasındaki ücreti,

f) Geleneksel ürün adı yayıma itiraz ücreti: 6769 sayılı Kanunun 40 ıncı maddesinin ikinci ve üçüncü fıkraları ile Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 39 uncu maddesinin üçüncü fıkrasındaki ücreti,

g) Tasarım tescili yayıma itiraz ücreti (her bir tasarım için): 6769 sayılı Kanunun 67 nci maddesinin ikinci ve üçüncü fıkraları ile Sınai Mülkiyet Kanununun Uygulanmasına Dair Yönetmeliğin 64 üncü maddesinin üçüncü, dördüncü ve sekizinci fıkralarındaki ve mülga 554 sayılı Endüstriyel Tasarımların Korunması Hakkında Kanun Hükmünde Kararnamenin 37 nci maddesinin ikinci fıkrasındaki ücreti,

ifade eder.

MADDE 8- (1) Patent vekilliği ve marka vekilliği işlemleriyle ilgili olarak ödenecek ücretlerin türü ve tutarı 6 sayılı cetvelde gösterilmiştir. Cetvelde yer alan;

a) Marka vekilliği sicil kayıt ücreti: 7/4/2021 tarihli ve 31447 sayılı Resmî Gazete’de yayımlanan Patent Vekilliği ve Marka Vekilliği Sınav, Sicil ve Disiplin Yönetmeliğinin 14 üncü maddesinin ikinci fıkrasının (ç) bendindeki ücreti,

b) Marka vekilliği sicil kayıt yenileme ücreti: Patent Vekilliği ve Marka Vekilliği Sınav, Sicil ve Disiplin Yönetmeliğinin 15 inci maddesinin ikinci fıkrasının (a) bendindeki ücreti,

c) Marka veya patent vekilliği belgesinin yeniden düzenlenmesi ücreti: Marka ve Patent Vekilliği Yeterlik Sınavında başarılı olan ve ilgili vekillik siciline kaydını yaptıran vekile Patent Vekilliği ve Marka Vekilliği Sınav, Sicil ve Disiplin Yönetmeliğinin 14 üncü maddesinin üçüncü fıkrası gereğince verilen belgenin yeniden düzenlenmesinin istenilmesi halinde gerekli olan ücreti,

ç) Patent vekilliği sicil kayıt ücreti: Patent Vekilliği ve Marka Vekilliği Sınav, Sicil ve Disiplin Yönetmeliğinin 14 üncü maddesinin ikinci fıkrasının (ç) bendindeki ücreti,

d) Patent vekilliği sicil kayıt yenileme ücreti: Patent Vekilliği ve Marka Vekilliği Sınav, Sicil ve Disiplin Yönetmeliğinin 15 inci maddesinin ikinci fıkrasının (a) bendindeki ücreti,

e) Patent Vekilliği Sınavı Ücreti: Patent Vekilliği ve Marka Vekilliği Sınav, Sicil ve Disiplin Yönetmeliğinin 7 nci maddesinin birinci fıkrasının (e) bendindeki ücreti,

f) Marka Vekilliği Ücreti: Patent Vekilliği ve Marka Vekilliği Sınav, Sicil ve Disiplin Yönetmeliğinin 7 nci maddesinin birinci fıkrasının (e) bendindeki ücreti,

ifade eder.

MADDE 9- (1) TÜRKPATENT ile Millî Eğitim Bakanlığı arasında 21/12/2021 tarihinde imzalanan İşbirliği Protokolü kapsamında, Millî Eğitim Bakanlığına bağlı faaliyet gösteren okul ve kurumlar ile bu okul ve kurumlarda öğrenim gören öğrenciler 1 ve 4 sayılı cetvellerde yer alan 1.01.01, 1.01.48, 1.01.49, 1.01.50, 1.01.51, 1.02.01, 1.02.30, 1.02.31, 4.01.01, 4.01.02 ve 4.01.03 sayılı ücretlerden muaftır.

(2) TÜRKPATENT tarafından, üniversite öğrencilerine yönelik olarak düzenlenen yarışmalar kapsamında yapılan başvurular 1 sayılı cetvelde yer alan 1.01.01, 1.01.48, 1.01.49, 1.01.50 ve 1.01.51 sayılı ücretlerden muaftır.

MADDE 10- (1) Ücret ödemeleri, Türk Patent ve Marka Kurumunun elektronik başvuru sistemi üzerinden tahakkuk oluşturmak suretiyle Kurumun hesabına yatırılarak veya kredi kartıyla gerçekleştirilir.

MADDE 11- (1) 31/12/2022 tarihli ve 32060 beşinci mükerrer sayılı Resmî Gazete’de yayımlanan Türk Patent ve Marka Kurumunca 2023 Yılında Uygulanacak Ücret Tarifesine İlişkin Tebliğ (BİK/TÜRKPATENT: 2023/1) yürürlükten kaldırılmıştır.

MADDE 12- (1) Bu Tebliğ yayımlandığı tarihte yürürlüğe girer.

MADDE 13- (1) Bu Tebliğ hükümlerini Türk Patent ve Marka Kurumu Başkanı yürütür.

Kimler 325 Euro’luk Bakıcı Desteğinden Yararlanacak?

Soru: Çalışan anneye bakıcı desteği yapılacağı söylendi. Aylık ödeme tutarı 325 Euro’ymuş. Biri 5 yaşında diğeri de 18 aylık iki çocuğum var. Sigortalı olarak çalışıyorum. Destekten yararlanabilecek miyim? Nereye başvurmam gerekiyor? Destek alabilirsem ödemeyi bana mı bakıcıya mı yapacaklar? Gözde K.

IBAN’ını Kullandırana Hapis Cezası

Bankaya gidip bildirimde bulunmamış ve IBAN’ını kullandırdığı anlaşılan kişi için ya bir yıla kadar hapis cezası ya da beş bin güne kadar adli para cezası kesilecek

Hazine ve Maliye Bakanı Mehmet Şimşek kayıt dışılıkla mücadele kapsamında tüm tuşlara aynı anda basmaya başladı. Bastığı bu tuşlardan bir tanesi de kendi banka hesabını başkalarına kullandıranlarla alakalıdır.

Bakan Şimşek, kişisel hesaplara (IBAN) gelen paraların nereden ve niçin geldiğinin sorgulanma süreci için vergi idaresine talimat verdi. Ve böylece bir tür kazıma yöntemiyle vergi idaresi kayıp ve kaçakla mücadele etmek adına binlerce hesabı takibe aldı.

Ne oluyor?

Vergi idaresi, şu aralar mal ve/veya hizmet satışı yapan kişilerin/şirketlerin, bu satış dolayısıyla alması gereken parayı kredi kartı ya da nakit olarak al(a)madığı durumlarda ilgisiz kişilerin banka hesaplarına transfer yoluyla gönderilmesi sonucu ortaya çıkan kaybı sorgulamakta. Örneğin bir tüccar, bir malı ya da hizmeti birine satarken ürünün parasını ya nakit ya da kredi kartıyla alabilmektedir. Bunun karşılığında da tüccar, yasaların izin verdiği hadler ve koşullar doğrultusunda ya fiş ya da fatura düzenlemek zorundadır.

Buraya kadar bir sorun yok ancak satıcı bazen sattığı ürünü kredi kartı komisyonundan ve dolayısıyla da gelir/kurumlar vergisi ile KDV’den kaçmak için alıcıdan, verdiği bir IBAN numarasına parayı göndermesini istemektedir. Böylece mal/hizmet satışı görüntüde olmamış sayılacak ve vergi de ödenmemiş olacaktır.

Paranın geldiği IBAN ise ya o işletmede çalışan birine ya işletme sahibinin çocuğu, eşi gibi yakınlarından birine ya da güvendiği başka birine ait olabilmektedir. Hatta işletme sahibiyle hiçbir akrabalık bağı olmayan başka birine de ait olabilmektedir.

Tam da bu noktada Hazine ve Maliye Bakanlığı, bu şekilde para gelen IBAN sahiplerini incelemeye başladı. Bu IBAN denetim işlemi, Vergi Dairesi Başkanlıklarının olduğu yerde vergi dairesi başkanlığı -29 ilde vergi dairesi başkanlığı bulunmaktadır- olmayan yerlerde ise defterdarlıklar vasıtasıyla yapılacak.

Malı/hizmeti satan için idari para cezası var

Malı ve/veya hizmeti satan kişilerden öncelikle alınmayan kurumlar, gelir, KDV gibi vergiler alınacak. Akabinde alınmayan bu vergilerin bir (1) katı kadar da vergi ziyaı cezası ile düzenlenmeyen faturalar için düzenlenmesi gereken fatura tutarının yüzde 10’u kadar da özel usulsüzlük cezası kesilecek. Ancak kesilecek bu yüzde 10’luk tutar 2024 yılı için 3 bin 400 TL’yi geçmiyorsa 3 bin 400 TL, şayet üstünde ise o tutar kesilecek. Örneğin, bu şekilde satılan ancak faturası kesilmeyen ürünün fiyat 25 bin TL ise bunun yüzde 10’u 2 bin 500 TL olacak ama 2024 yılı için asgari 3 bin 400 TL’yi geçmediği için 3 bin 400 TL kesilecek. Ya da satılan ürünün fiyatı 60 bin TL ise 60 bin TL’nin yüzde 10’u 6 bin TL’dir ve bu tutar da asgari ceza tutarı olan 3 bin 400 TL’nin üstünde olacağından bu işlem için 6 bin TL özel usulsüzlük cezası kesilecektir. Bu şekilde kesilecek özel usulsüzlük cezası da 2024 yılı için en fazla 1 milyon 700 bin TL olacaktır. Ayrıca alınmayan vergiler üzerinden her ay için aylık yüzde 3,5 gecikme faizi de alınacak

IBAN’ını kullandıran için idari para cezası var

IBAN’ını kullandıran için ise daha vahim bir durum var; hem vergi ve idari para cezası hem de hapis cezası. Daha vahim olan ise basında dolaşan haberlere göre IBAN’ını kiralayan binlerce kişinin olmasıdır.

Zaten hiç kimse de IBAN’ını bir karşılık olmadan “tanımadığı” birine kiralamayacağına göre IBAN sahiplerinin komisyon aldığı varsayılacak ve aldığı varsayılan ya da gerçekte aldığı komisyon dolayısıyla gelir ve katma değer vergisi ile idari para cezaların yanı sıra gecikme faizi de istenecek.

Aldığı komisyon tutarının ne kadar olduğu belli olmadığı için Danıştay ve vergi idaresi nezdinde genel olarak en az yüzde 2 olarak uygulanmaktadır. Yani IBAN’ını kiraladığı varsayılan kişinin hesabında -normalin dışında- 20 milyon TL’lik bir işlem hacmi varsa bunun en az yüzde 2’si kadar (en az 400 bin TL) komisyon aldığı varsayılıp bu tutar üzerinden ödemesi gereken vergiler ile cezalar kesilecektir.

IBAN’ını kullandıran için hapis cezası da var

IBAN’ını kullandıranların akıbetini öğrenmek için önce 5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun’a sonra da Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine Dair Tedbirler Hakkında Yönetmelik’e bakmak lazım.

Buna göre 5549 sayılı Kanun’un 15’inci maddesine göre IBAN’ını başkasına kullandıracak kişinin bunu gidip yükümlüye bildirmesi gerekiyor. Kanun’da geçen yükümlü kavramından bankacılık, sigortacılık, bireysel emeklilik, sermaye piyasaları, ödünç para verme ve diğer finansal hizmetler ile posta ve taşımacılık, talih ve bahis oyunları alanında faaliyet gösterenler; döviz, taşınmaz, değerli taş ve maden, mücevher, nakil vasıtası, iş makinesi, tarihi eser, sanat eseri ve antika ticareti ile iştigal edenler veya bu faaliyetlere aracılık edenler ile noterler, spor kulüpleri ve Cumhurbaşkanınca belirlenen diğer alanlarda faaliyet gösterenler anlaşılmalıdır.

Süreç şöyle işleyecek

Bu inceleme/kazıma işlemi genel olarak vergi dairesi nezdinde işleyecek. Ancak konuya vergi müfettişleri de dahil edilip incelemenin boyutu genişletilecek. Bu arada vergi dairesi müdürlerinin de inceleme yetkisi olduğundan inceleme açısından hukuken bir sorun bulunmamaktadır.

İncelemeye yetkili kişi yani vergi dairesi müdürü ya da vergi müfettişi, IBAN’ını başkasına kullandırtan kişiyi tespit edip incelemeye alacak ardından düzenlediği vergi suçu raporuyla önce savcılığa sonra da MASAK’a bilgi verecek.

Savcılık ise gelen bu raporu baz alarak iddianameyi oluşturacak. Bu kişilerin suçlanacağı madde ise 5549 sayılı Kanun’un 15’inci maddesidir. Bu maddeye göre yükümlüler nezdinde veya aracılığıyla yapılacak kimlik tespitini gerektiren işlemlerde, kendi adına ve fakat başkası hesabına hareket eden kimse, bu işlemleri yapmadan önce kimin hesabına hareket ettiğini yükümlülere yazılı olarak bildirmediği takdirde altı aydan bir yıla kadar hapis veya beş bin güne kadar adlî para cezasıyla cezalandırılır.

Bu maddenin gerekçesinde ise işlemin esas sahibinin kimliğinin gizli tutulmasının önlenmesi amaçlanmıştır cümlesi bulunmaktadır. Ve böylece IBAN’ını kullandıran kişi, bankaya (yükümlüye) gidip kim için kullandırdığını yazıyla bildirirse bu bildirim sonucunda bu madde uyarınca ceza işlemi uygulanmayacaktır. Ama hesaptaki para hareketinden sonra bildirmenin pek bir önemi maalesef bulunmamaktadır.

Özetle bankaya gidip bildirimde bulunmamış ve IBAN’ını kullandırdığı anlaşılan kişi için ya bir yıla kadar hapis cezası ya da beş bin güne kadar adli para cezası kesilecek.

Ayrıca IBAN’ı kullanan iş yeri sahibi de (tüccar vs) TCK madde 38 uyarınca bu suçu azmettiren olarak işlenen suçun cezası ile cezalandırılacaktır.

Verilecek adlî para cezasının miktarı, bir (1) gün karşılığı olarak en az 20 ve en fazla 100 Türk Lirasıdır.

Nihayet; hapis cezasının süresi 1 yılın altında olduğu için burada CMK madde 171 uyarınca kamu davasının açılmasının ertelenmesine karar verilebilecektir. Yine söz konusu ceza TCK madde 50 kapsamında seçenek yaptırımlara çevrilebilecek, TCK madde 51 kapsamında ertelenebilecek ve yine sanık hakkında CMK madde 231/5 uyarınca hükmün açıklanmasının geri bırakılmasına karar verilebilecektir.

Prof. Dr. Murat Batı

https://t24.com.tr/yazarlar/murat-bati/iban-ini-kullandirana-hapis-cezasi,44519

Vergi Yasalarının Geriye Yürütülmesi Tartışma Yarattı

Ek verginin iptal talebini reddeden Anayasa Mahkemesi’nin gerekçeli kararı vergi kanunlarının geriye yürütülmesi tartışması başlattı. TÜRMOB, bu karar ile birlikte anayasal vergilendirme ilkeleri, evrensel hukuk ilkeleri, mülkiyet hakkının ortadan kaldırılabileceğine dikkat çekerken, vergi kanunlarının geriye yürütülmesinin önünün açıldığını düşünüyor.

Anayasa Mahkemesi, depremin olumsuz etkilerinin giderilmesi amacıyla kurumlar vergisine bir defaya mahsus ek vergi getirilmesini öngören düzenlemenin iptal talebini reddetti. Yüksek mahkemenin bu kararı, hukuk sisteminde kanunlarının geriye yürütülmemesi ilkesinin zedelenmesi tartışması başlattı.

TÜRMOB, bu karar ile birlikte anayasal vergilendirme ilkeleri, evrensel hukuk ilkeleri, mülkiyet hakkının ortadan kaldırılabileceğine dikkat çekerken, vergi kanunlarının geriye yürütülmesinin önünün açıldığını düşünüyor. Güncel Grup Yönetim Kurulu Başkanı YMM Yılmaz Sezer, bu kararın yabancı yatırımcıya en çok ihtiyaç duyulan dönemde, yatırımcıları şaşkına çevirdiğini bildirdi. Buna karşılık Yeni Ekonomi Danışmanlık AŞ Kurucu Ortağı YMM Nazmi Karyağdı ise yatırım kararı verildikten sonra yapılan vergisel değişikliklerin yatırım ortamını olumsuz etkilemekle birlikte olağanüstü durumların devleti olağan olmayan çözümlere zorladığını aktardı. Daha İyi Yargı Derneği Başkanı Av. Mehmet Gün de olağanüstü durumlarda ‘geriye yürümezlik’ ilkesinin işlemeyebileceği değerlendirmesinde bulundu.

Güncel Grup Yönetim Kurulu Başkanı Yılmaz Sezer: “Yabancı yatırımcılar açısından endişe yaratıyor”

Kanunların geriye yürümezliği ilkesi hukukun genel kabul görmüş ilkelerinin başında yer almasına rağmen, Anayasa Mahkemesi vermiş olduğu son kararlar ile bu hukuk genel kurulanı yok saymıştır.

Vergi gelirlerinin yetersiz olması sonucu maliye bakanlığının hukuk genel teamüllerine aykırı davranarak vergi toplaması ve anayasa mahkemesinin de bu uygulamayı haklı ve yerinde görmesi günümüz Türkiye’sinde başka bir tartışmayı gündeme taşımaktadır. Çünkü vergi çok hassas bir konudur ve ancak kanunla konulur ve kanunla kaldırılır. Yaşanılan son olayda ise genel hukuk kuralı yok sayılmıştır. Ekonominin sıkıntılı olduğu, vergi gelirlerinin toplanamadığı, bütçenin ciddi açık verdiği günümüz Türkiye’sinde; bundan sonra da yine benzer hukuk ihlalleri yapılarak, kanunsuz ya da kanunların ve hukuk kurallarının yok sayılarak vergi toplanılmaya çalışıldığı bir sürece mi giriliyor diye düşünmeden edemiyoruz. Tabi bu durum özellikle yabancı yatırımcılar açısından büyük bir endişe yaratmaktadır. Bir yandan yabancı yaptırımcı çekmek isteyip, (yabancı yatırımcıya ihtiyacımız varken) var olan hukuk kurallarını ihlal ederek onları şaşkına çevirmek sanırım yeni bir politika gereği. Kanunsuz ve hukukun genel kurallarına aykırı vergi toplamaz. Bunun sonuçlarını kısa ve uzun vadede millet olarak çok pahalıya öderiz.

Yeni Ekonomi Danışmanlık AŞ Kurucu Ortağı Nazmi Karyağdı: “Olağanüstü durumlar devleti olağanüstü çözümlere zorluyor”

Vergilendirmenin en temel ilkelerinden biri “yasaların geriye yürütülmemesi” ilkesidir. Bu ilke aynı zamanda “hukuk güvenliği” ve “hukuk devleti” ilkelerinin de bir anlamda sağlayıcısıdır. Yatırım kararları verilip iş planları yapıldıktan sonra sıklıkla yapılan vergisel değişikliklerin ülkelerin yatırım ortamını olumsuz etkilediği bir gerçektir. Ancak olağanüstü durumlar, devletleri olağan olmayan çözümlere zorlamaktadır. Hele ki ek kaynağa ihtiyaç olduğu dönemlerde bu durum kaçınılmaz hale gelmektedir. Geçen yıl 6 Şubat’ta Kahramanmaraş’ta yaşadığımız depremler sonucunda ortaya çıkan büyük yıkımın yaralarının sarılması ve hayatın yeniden olağan akışına dönmesi Devletin acil önlemler almasını zorunlu kıldı. Mali güce göre vergi ödeme ilkesini göz önünde bulundurarak getirilen ek verginin, geçmiş yılın ekonomik faaliyeti üzerinden alındığı bir bilinen gerçektir. Nitekim AYM’de bu durumu kararında açıkça ifade ediyor. AYM’nin doğal afetler, savaş ve seferberlik hâli, siyasi, ekonomik ve sosyal kriz durumlarında toplanmak zorunda kalınan vergilerde “geriye yürümezlik” ilkesini bir anlamda askıya alması kamu yararı açısından sağlam bir gerekçeye dayanmaktadır.

Daha İyi Yargı Derneği Başkanı Av. Mehmet Gün: “Olağanüstü durumlarda ilke işlemeyebilir”

“Vergi ile ilgili konularda, ‘geriye gitmezlik’ ilkesi olağanüstü durumlarda işlemeyebilir. Nitekim, 6 Şubat deprem felaketi nedeniyle çıkarılan vergiler bakımından deprem, olağanüstü hal sayılabilir.”

“AYM olağanüstü durumda mülkiyet hakkı ihlalinin göz ardı edilebileceğini değerlendirdi”

EKONOMİ Yazarı YMM Abdullah Tolu

Kanunların yürürlüğe girmeden önceki dönemler için yeni kanun hükümlerinin uygulanmaması hukuki güvenlik ilkelerinden biri olan “kanunların geriye yürümezlik ilkesi” olarak değerlendirilir. Hukuk sistemimiz için çok önemli bir teminattır bu ilke. Diğer ilkeler ise belirlilik ve kıyas yasağı’dır.

Hukuki bir sonuç doğduktan sonra vergi yükünü artıran düzenlemelerin uygulanması gerçek geriye yürüme olarak adlandırılır. Ancak, hukuki sonuç doğmadan vergi yükünün artırılması ise gerçek olmayan geriye yürüme’dir. Hukukumuzda temel kural gerçek geriye yürüme geçersiz, gerçek olmayan geriye yürüme ise geçerlidir.

7440 sayılı Af Yasası’nın 10/27. Maddesinde yer alan ek vergi düzenlemesinin Anayasa’ya aykırı olduğu iddia edildi ve bu Yasa’nın muhtelif hükümleri Anayasa Mahkemesine taşındı.

Anayasa Mahkemesi ise 19 Nisan 2024 tarihli Resmi Gazete’de yayımlanan kararında kamu yararının gözetildiği ve bu nedenle de mevcut düzenlemenin geriye yürüyebileceğine hükmetti.

Bu durum, olağanüstü koşullarda yasa koyucuya benzer düzenlemelerin yapılabileceğini ve deprem gibi olağanüstü durumlarda kamu harcamalarının finanse edilmesi anlamında ek vergi yükü getirilebileceğine, bu nedenle de, Anayasanın diğer muhtelif hükümlerinin normal dönemlerde işlediği gibi işlemeyeceğini göstermektedir.

Anayasa Mahkemesi bu kararıyla deprem gibi olağanüstü dönemlerde geriye yürümenin olabileceğini, ölçülülük ilkesine takılmamayı ve dolayısıyla da mülkiyet hakkının ihlali hükümlerinin de göz ardı edilmesi gerektiğini kamu yararı üst perdesinin altında değerlendirmiştir.

19 Nisan’da yayımlandı

Geçtiğimiz yıl yaşanan deprem felaketinin ardından çıkarılan 7440 sayılı Kanun ile afetzedelerin acil ihtiyacının karşılanması, bölgenin yeniden inşası amacıyla 2022 hesap dönemine ilişkin bir defaya mahsus olmak üzere yüzde 10 ek kurumlar vergisi alınması hükme bağlanmıştı. Ek vergi, çeşitli istisnalardan yararlanan mükellefl ere ise yararlandıkları istisna tutarının yüzde 5’i kadar uygulanmıştı.Ek vergiye ilişkin İstanbul 1. Vergi Mahkemesi iptal istemiyle Anayasa Mahkemesi’ne başvurmuş, Mahkeme de başvuruyu 19 Nisan’da Resmi Gazete’de yayımlanan kararı ile reddetmişti.

1999’da da reddedilmişti

1999 depreminin hemen ardından çıkarılan 4481 sayılı Kanun ile, deprem nedeniyle ortaya çıkan kamu finansman ihtiyacının giderilmesi amacıyla gelir ve kurumlar vergisi matrahları ile belli miktarın üzerindeki ücretler, bina, arsa, arazi, motorlu taşıtlar ve cep telefonları üzerinden bir defalık ek vergi getirilmişti. Bu ek vergilerin iptali istemiyle de AYM’ye başvurulmuş ve mahkeme iptal taleplerini reddetmişti. Aynı şekilde geçen yılki depremden sonra alınan ek MTV’ye yönelik iptal başvurusu da reddedilmişti.

https://www.ekonomim.com/ekonomi/vergi-yasalarinin-geriye-yurutulmesi-tartisma-yaratti-haberi-739508

Belediyelerin Borçları Doğru-Mudur?

Her seçim döneminde Türkiye genelinde gündeme gelen ve kamuoyunda siyasi malzemeye dönüştürülen “belediye borçlarının” doğruluğu tartışmalıdır.

Sadece borçları (doğru veya yanlış) dile getirmek kamuoyu nezdinde bilgi kirliliğine ve farklı algılara yol açmaktadır. Bir belediyenin veya iktisadi işletmesinin (doğru olsa bile) sadece borçlarını ifşa etmek veya ilan etmek yalnız başına doğru bir tahlil veya haber değildir. Doğrusu, ilgili kurumların mali tablolarını (bilanço ve gelir tablosunu) ortaya koymaktır.

Bilanço: bir kurumun aktif ve pasifinin dengelendiği bir tablodur.

Aktifler; dönen varlıklar (kasa, banka, alacaklar, stoklar) ile duran varlıkları (tesis, makine, yatırım) ifade eder. Pasifler ise; borçlar ve öz varlıkları (sermaye, kar/zarar) ifade eder. Aktif ve pasif arasındaki fark, öz varlık veya kar/zaradır.

Gelir tablosu: bir kurumun bir takvim dönemi içerisindeki satışları, satışların maliyeti, giderleri ve kar/zararını ifade eder.

Belediyelerin denetimi

Kamu yönetim sistemimizde belediyelerde denetim, idari ve mali denetim olmak üzere iki şekilde yapılır. İdari denetim; iç ve dış denetim olarak iki şekilde yapılır. İç denetim, mali uygunluk ve performans denetimi yapar. Dış Denetim ise; Sayıştay ve İçişleri Bakanlığı tarafından yapılır. Mali denetim; içsel ve dışsal olmak üzere iki şekilde yapılmaktadır.

Belediyelerin içsel mali denetimi: harcama öncesi süreç kontrolleri ve harcama sonrası iç denetçilerce yapılan mali uygunluk ve performans denetimi şeklinde yapılmaktadır. gerekirse uzman kişilerden de yararlanarak raporlar hazırlayabilirler.

Belediyelerin dışsal mali denetimi: Belediyelerde dışsal mali denetimler Sayıştay tarafından yapılmaktadır. Sayıştay‘ın belediyeler ve bağlı idareler üzerinde yapmış olduğu denetim Anayasanın 127’nci maddesinde düzenlenmiş olan idari vesayet kapsamında bir denetim değil, Parlamento (TBMM) adına yapılan bir denetimdir.

Yasama organı adına yapılan Sayıştay denetiminin fonksiyonel bağımsızlığının daha fazla olduğu kabul edilir. Belediyeler veya iştirakleri şirketler, içsel ve dışsal mali denetimlerde gerekirse uzman kişilerden de yararlanarak raporlar hazırlatabilirler.

Sayıştay denetimi

Belediyeler üzerinde aktif ve etkin denetimin başında Sayıştay denetimi gelmektedir. Genel kabul örmüş uluslararası standartlara göre yapılan bu dışsal mali denetimin amacı, hesap verme sorumluluğu çerçevesinde, belediyelerin malî faaliyet, karar ve işlemlerinin; kanunlara, kurumsal amaç, hedef ve planlara uygunluk yönünden incelenmesi ve sonuçlarının Türkiye Büyük Millet Meclisine raporlanmasıdır.

Sayıştay, belediyelerde idari adli ve cezai bir soruşturma, kovuşturma veya yargılama yapmaz. Sayıştay belediyelerde yaptığı mali denetim, kamu zararlarının tespiti ve ilgililerinden tazminine yönelik olan, mali uygunluk denetimi ile performans denetimini kapsar.

Bağımsız denetim kuruluşlarından yararlanılabilir

Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu (KGK) tarafından yetkilendirilmiş Türkiye genelinde 420 Bağımsız Denetim Kuruluşu (şirketi) bulunmaktadır. Her yıl kriterleri yeniden belirlenen bazı şirketler zorunlu olarak bağımsız denetime tabi olup, bu şirketler içerisinde belediyelerin iştiraki olan bazı şirketlerde yer almaktadır. Türkiye’de, KGK’ya bağlı sorumluluk alanında rüştünü ispatlamış bağımsız denetim kuruluşlarından yararlanılarak belediyelerin dış denetimleri yaptırılarak kamuoyu daha sağlıklı bilgilendirilebilir.

Netice itibariyle

Resmi kurumları bilgilendirmek kadar kamuoyunu doğru bilgilendirmekte çok önemlidir. Bir kurum kar mı etmiş, zarar mı etmiş, öz varlığı artmış mı, azalmış mı, borca battık mı değil mi? Sorularının cevabı yukarıda ifade edilen mali tablolarının tahlili ile mümkün olabilecektir. Yoksa, sadece borçlar gibi tek bir hesabı ele alarak ilgili kurum hakkında tahlilde bulunmak eksik bir veri olup, yanlış algı ve yorumlara yol açacaktır. Aynı durum, Belediyeler ve iştiraki olan iktisadi işletmeler için de geçerlidir. Talha APAK

https://www.dunya.com/kose-yazisi/belediyelerin-borclari-dogru-mudur/724041

Gayri Faal Ve Zararlı İşletmelerde Enflasyon Düzeltmesi Etkisi

Kıymetli okurlar, Enflasyon Düzeltmesi uygulamasında SÜRPRİZ durumları keşfetmeye devam ediyoruz.

Bugünkü yazımızda esasen gayri faal duruma düşmüş ve 31.12.2023 tarihli düzeltme öncesi bilançolarının aktif tarafında PARASAL OLMAYAN varlığı bulunmamakla birlikte, pasif tarafında sadece sermaye hesabı olarak PARASAL OLMAYAN kaynağı bulunan ancak ayrıca hem geçmiş yılları hem de cari dönemi ZARAR ile kapatmış olan işletmelerimizde; 2024 ve devamındaki Enflasyon Düzeltmesi işlemlerinin doğurabileceği ilave vergi etkisinden bahsetmeye çalışacağım.

Zararlı olan, aktifinde parasal olmayan varlığı bulunmayan bir işletmede enflasyon düzeltmesi nasıl olur da ilave vergi etkisi yaratacaktır diye düşünebilirsiniz…

Size farklı bir bakış açısı vermek açısından; “Bilançonun pasifinde yer alan ancak pasif tarafı düzenleyici nitelikte olan hesapların aktifteki parasal olmayan hesaplardan bir farkı yoktur ve bu nedenle cari dönem veya geçmiş yılları zararlı olan işletmeler esasen; enflasyon düzeltmelerinde aktif tarafındaki parasal olmayan kıymeti olan işletmelerle aynı sonuca maruz kalacaklardır.” desem ne düşünürsünüz?

Gelin size bir örnekle bu durumu aktarmaya çalışayım:

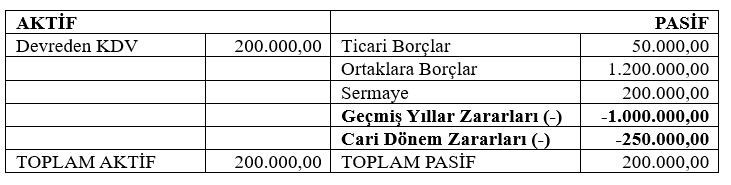

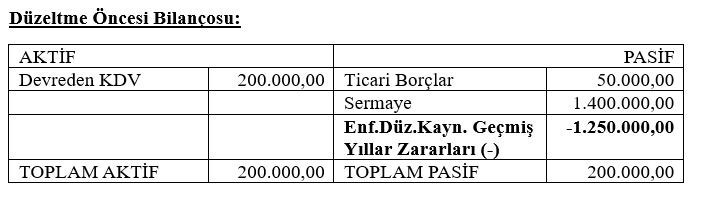

A işletmemizin 31.12.2023 tarihli bilançosu aşağıdaki şekildedir:

Parasal Olmayan Aktif Hesaplar Toplamı: Sıfır

Parasal Olmayan Pasif Hesaplar Toplamı: -1.250.000

Sermaye: 200.000

Geçmiş Yıllar Zararları: -1.000.000

Cari Dönem Zararı: -450.000

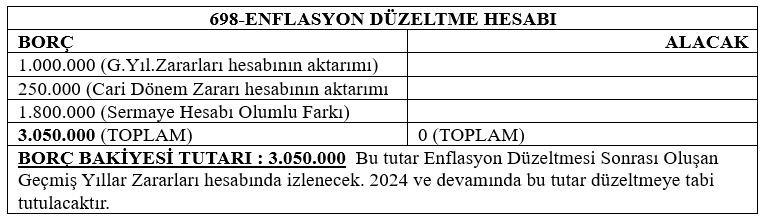

31.12.02023 tarihli Bilançonun Düzeltilmesi Sonucunda; Enflasyon Düzeltme Hesabı aşağıdaki şekilde oluşmuştur:

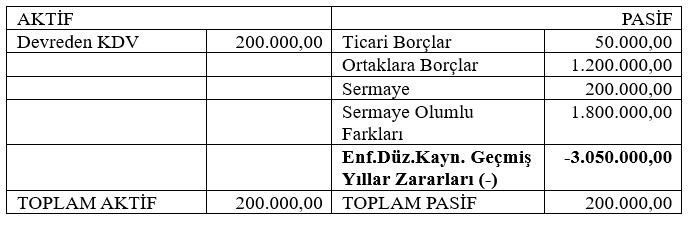

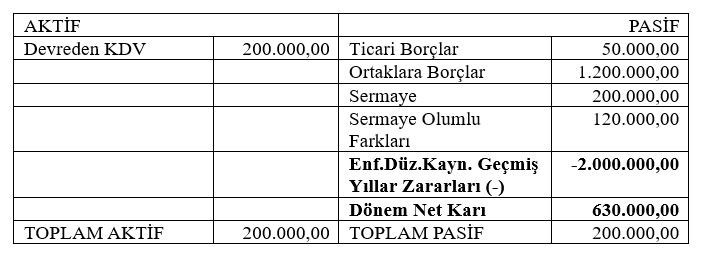

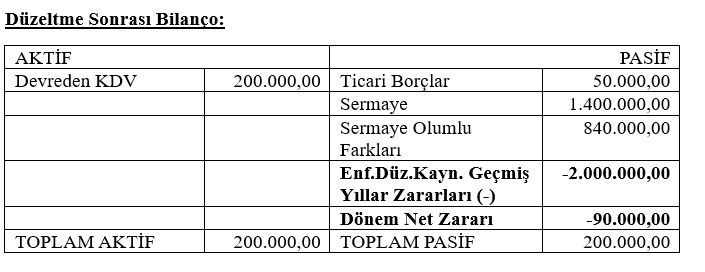

A işletmemizin 31.12.2023 (ve 01.01.2024) tarihli bilançosu (Enflasyon Düzeltmesi Sonrasında) aşağıdaki duruma gelmiştir:

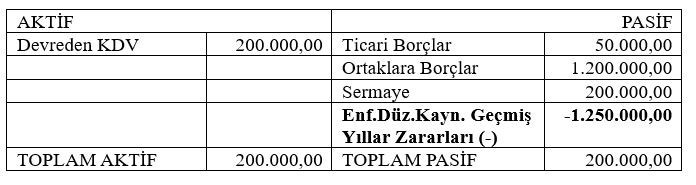

İşletmemiz; Sermaye Olumlu Farklarını (502), ilgili mevzuatın kendisine verdiği imkân çerçevesinde; Enflasyon Düzeltmesinden kaynaklanan Geçmiş Yıllar Zararları hesabına (3.050.000,00 TL) mahsup etmeyi tercih ederek en son bilançosunu aşağıdaki hale getirmiştir:

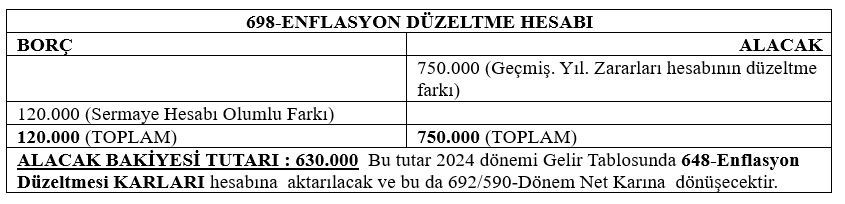

2024 yılı 1. geçici vergi döneminde enflasyon düzeltmesinin uygulanmayacağına ilişkin gerek işletmelerimiz tarafının gerekse bu çalışmaları bayram tatili, gece-gündüz demeden yerine getirmeye çalışan muhasebe meslek camiası tarafını yoğun bir beklenti içinde olduğunu da bu arada belirtip, 2024 yılı sonu itibariyle işletmenin yıllık enflasyon oranının % 60 olacağı varsayımı altında; 2024 yılı sonu bilançosunun enflasyon düzeltmesine tabi tutulması durumunda; oluşacak vergi etkisini ortaya koymak adına aşağıda yer verilen 2024 yılı sonu itibariyle 698-Enflasyon Düzeltme Hesabının ve bunun da sonucunda 648-Enflasyon Düzeltme Gelirleri hesabına bakarak anlamaya çalışalım:

2024 yılı 1. geçici vergi döneminde enflasyon düzeltmesinin uygulanmayacağına ilişkin gerek işletmelerimiz tarafının gerekse bu çalışmaları bayram tatili, gece-gündüz demeden yerine getirmeye çalışan muhasebe meslek camiası tarafını yoğun bir beklenti içinde olduğunu da bu arada belirtip, 2024 yılı sonu itibariyle işletmenin yıllık enflasyon oranının % 60 olacağı varsayımı altında; 2024 yılı sonu bilançosunun enflasyon düzeltmesine tabi tutulması durumunda; oluşacak vergi etkisini ortaya koymak adına aşağıda yer verilen 2024 yılı sonu itibariyle 698-Enflasyon Düzeltme Hesabının ve bunun da sonucunda 648-Enflasyon Düzeltme Gelirleri hesabına bakarak anlamaya çalışalım:

Bu işletme 2024 yılı boyunca hiçbir ticari faaliyette bulunmamasına ve 2023 öncesinde ve 2023 yılında zararlı bir işletme olmasına rağmen, enflasyon düzeltmesi sonucunda 630.000 TL dönem ticari kârı elde etmiş duruma gelmiştir. Bu durum kanaatimizce belirtilen durumda olan işletmelerimiz açısından SÜRPRİZ olarak değerlendirilebilecek niteliktedir.

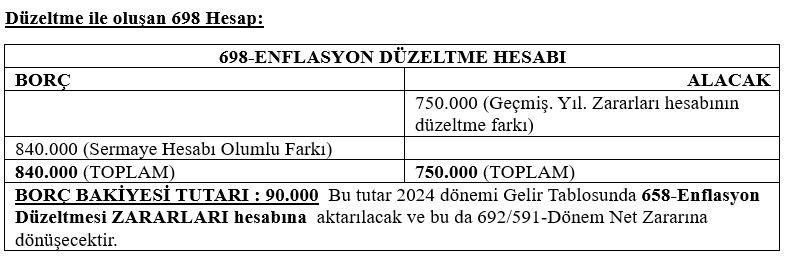

Bu işletmemiz Öz Kaynağını güçlendirmek adına; Ortaklarından olan alacağını 2024 yılı içinde sermayeye ilave etmiş olursa; Düzeltme Öncesi Bilanço, 698- Enflasyon Düzeltmesi Hesabı ve Düzeltme Sonrası bilanço aşağıdaki durumlara dönüşecektir.

Geçmiş yazılarımda da belirttiğim üzere; “ÖZ KAYNAĞI güçlü olan firmalar enflasyon düzeltmesinde daha az vergi yükü ile karşılaşacaklardır”, değerlendirmemizi yapılan bu analizlerimiz de haklı çıkarmaktadır. Zira, işletmemiz Ortaklardan olan alacağını sermayeye ekleyerek Öz kaynağını artırmış ve böylece kar etkisi yerine zarar artırıcı etkisinden yararlanmıştır.

Bir kaz daha vurgu yapmak gerekirse; enflasyon düzeltmesi uygulanacak dönemlerde, işletmelerimizin Öz Kaynağının güçlü olması, stok ve yatırım mallarının borçlanmalar yerine öz kaynak ile temini önem kazanmıştır.

Yazımızın tüm ilgililere faydalı olmuş olması dileklerimle, bir sonraki yazımız için araştırmalara devam…

Abdullah KİRAZ

Yeminli Mali Müşavir