Mehmet Özdoğru

Verginin Erken Ödenmesinde Sakınca Var Mı?

Bu köşede 2 Aralık tarihinde yayınlanan makalede bir yargı kararı üzerinden, sat-kirala-geri al uygulamasında, istisna kazancın satışın yapıldığı yılı izleyen yıl yerine daha önceden, satışın yapıldığı yılda fon hesabına alınmasının istisna uygulamasına engel olup olmayacağını yazmıştım.

Bugün şekli bir yükümlülüğün değil esasa ilişkin, özünde birbirine benzeyen iki uygulamanın zamanlamasından bahsedeceğim. Zarar mahsup zamanı ve şüpheli alacak karşılığı uygulamasında zamanlama. Bu unsurlar, matrah azaltıcı unsurlar ve zamanında kullanılmayıp daha sonra kullanılması durumunda genel olarak verginin erken ödenmesi söz konusu. Bunda ne sakınca var denebilir. Konumuz bu.

-

Şüpheli alacak karşılığı, alacağın şüpheli hale geldiği yılda değil de sonraki bir yılda ayrılırsa ne olur?

Şüpheli alacak karşılığının ne zaman ayrılabileceği konusu açık değil.

Gelir İdaresi öteden beri karşılığın, alacağın şüpheli hale geldiği hesap döneminde ayrılabileceği görüşünde. Alacak için dava açıldığı yıl karşılık ayrılmazsa, sonraki dönemlerde dava devam ediyor olsa da karşılık ayrılmasını İdare kabul etmiyor.

Konuyla ilgili farklı yargı kararları var. Görebildiğim kadarıyla, alacağın şüpheli hale geldiğinde karşılık ayrılabileceği, sonraki yıllarda karşılık ayrılmasının kabul edilmeyeceği yönünde çok sayıda karar var. Bu kararlara örnek olarak; Danıştay Vergi Dava Daireleri Kurulu’nun 12.11.1999 tarih ve E:1999/102 K:1999/480 sayılı kararı ve benim tespit edebildiğim en yeni tarihli karar olarak da Danıştay Dördüncü Dairesi’nin 27.07.2003 tarihli bir kararı söylenebilir. Buna karşılık, sayıca daha az olabilir ama kayda değer sayıda ve yeni tarihli bazı yargı kararına göre ise alacağın dava veya icra safhasına geldiği yıl karşılık ayrılması zorunlu değil, daha sonraki yıllarda da karşılık ayrılabilir. Bu kararlara örnek olarak da Danıştay Dördüncü Dairesi’nin 13.02.2014 tarih ve E:2010/3320 K:2014/805 sayılı kararı ile Ankara Bölge İdare Mahkemesi’nin 24.06.2020 tarih ve E:2019/1650 K:2020/448 sayılı Kararı ve Samsun Bölge İdare Mahkemesi’nin 12.11.2020 tarih ve E:2020/168 K:2020/449 sayılı Kararı’nı söyleyebilirim. Bu kararların üçünde de; alacağın, şüpheli hale geldiği tarihte karşılık ayrılmasını zorunlu kılan bir hüküm olmadığı, önemli olanın, alacağın ilgili maddede gösterilen niteliklere sahip olup olmadığı hususunun olduğu, dönemin değişmesiyle alacağın şüpheli olma niteliğini kaybettiğinin kabulünün, Kanun’da öngörülmeyen, bu nedenle de kanunla tanınan bir hakkın bertaraf edilmesi anlamına geleceği, bu durumda, şüphelilik hali devam eden alacaklar için sonraki dönemde karşılık ayrılmasında hukuka aykırılık bulunmadığı gerekçeleri ön plana çıkıyor.

Ben dava açıldığı yıl karşılık ayrılmamışsa sonraki yıllarda da karşılık ayrılmasına izin verilmesi gerektiği düşüncesindeyim. Daha sonraki yıl karşılık ayırarak erken vergi ödenmesinin kimseye bir zararı olmadığını düşünüyorum. Özellikle büyük ve kurumsal işletmelerde, başka düzenleme ve kurallar nedeniyle veya işletme içi iletişim sorunlarından kaynaklanan nedenlerle ilgili yılda karşılık ayrılmamasının bir hakkı ortadan kaldırması bana doğru gelmiyor. Konunun vergi planlaması yönü olabilir mi sorusuna da cevabım, zarar mahsup hakkının beş yıllık süre sınırı nedeniyle ortadan kalktığı durumlarda olabilir. Bunun için de kanuna özel bir sınırlama koymakta sakınca yok.

Özetle, alacağın şüpheli hale geldiği yılda karşılık ayrılmamasının mükellefe bir avantajı yok. Karşılık ayrılmaması yaygın olarak verginin erken ödenmesi dışında bir sonucu yok. Buna engel olmanın da kimseye bir yararı yok.

Son sözüm; yine de siz, alacağınız şüpheli hale geldiği dönemde karşılık ayırmayı ihmal etmeyin.

-

Zarar mahsubu yapılmazsa ne olur?

Cari dönemde kurum kazancı olmasına rağmen geçmiş yıl zararları mahsup edilmezse, yapılacak uygulama konusunda üç farklı görüş var.

- a) Mahsup olanağı olmasına rağmen mahsup edilmeyen zarar tutarının mahsup hakkı ortadan kalkabilir. Gelir İdaresi bu görüşte. İdare, zarar mahsubunu, gider indiriminden farklı olarak, kullanılma olanağı varken kullanılmazsa yok olacak bir hak olarak görüyor. Dolayısıyla, kazanç beyan edilen dönemde geçmiş yıllar zararlarını mahsup etmeyerek bu hakkından vazgeçen mükelleflerin, kazanç beyan edilen dönem beyannamesini düzeltmelerinin ve geçmiş yıl zararlarını indirim konusu yapmalarının mümkün olmadığını söylüyor.

- b) Zarar mahsup hakkı kullanılmayan beyanname düzetilerek zarara mahsup hakkı kullanılabilir. Bu yönde verilmiş bir yargı kararı da var. Geçmiş yıl zararlarının beş yıllık süre içerisinde indirilebileceği ve yapılan yanlışlıkların düzeltme beyannamesi ile giderilebileceği yönündeki Vergi Mahkemesi kararı, Danıştay Dördüncü Dairesi’nin 14.01.2021 tarih ve E:2016/14644 K:2021/240 sayılı Kararıyla onanmış.

- c) Kullanılmayan zarar mahsup hakkı sonraki yıllarda kullanılabilir. Bu konuda da yargı kararları var. Geçmiş yıl zararlarının, dönemi izleyen yılda indirim konusu yapma hakkı bulunduğu halde indirilmemesi halinde sonraki yıllarda indirim konusu yapılamayacağı gerekçesiyle yapılan bir tarhiyatı kaldıran Vergi Mahkemesi kararı, aynı gerekçelerle Danıştay Üçüncü Dairesi’nin 17.03.2015 tarihli ve E.2011/4940 K.2015/1312 sayılı kararıyla onanmış. Kararda, bir hesap dönemi içerisinde oluşan zararın, müteakip beş hesap döneminde oluşacak kârlarla mahsup edilememesi halinde mahsup imkânının ortadan kalkacağı, mükelleflerin oluşan zararlarını izleyen yılda beyan etmemeleri ve kâr beyan etmeleri durumunda, kâr beyan ettiği yıldan sonraki yıllardaki kurum kazançlarından düşemeyecekleri şeklinde bir düzenleme olmadığı gibi bu yönde yapılacak bir yorumun da Kanun’un mükelleflere tanıdığı kanuni bir hakkın engellenmesi sonucunu doğuracağı belirtilmiş. Daha yeni tarihli bir Danıştay kararı da aynı yönde. (Danıştay Dördüncü Dairesi’nin 17.11.2021 tarih ve E:2017/2375 K:2021/6891 sayılı kararı.)

Kişisel değerlendirmeme gelince, öncelikle geçmiş yıl zararlarının niteliğinin istisnalardan ve diğer indirimlerden farklı olduğunu, kaynağı geçmiş yıllardaki giderler olduğu için giderlerle aynı nitelikte olduğunu, bu çerçevede zarar mahsubu zamanında kullanılmazsa yok olacak bir hak olarak görmemek gerektiğini, diğer koşulların yerine getirilmesi durumunda, zarar mahsubunun her zaman yapılması gerektiğini düşünüyorum.

Sonuç olarak, zarar mahsup olanağı varken yapılmaması durumunda, geçmiş dönem beyannamelerinin düzeltilerek zarar mahsup olanağının kullanılabileceğini ve varsa fazla ve yersiz ödenen vergilerin iadesinin istenebileceğini düşünüyorum. Bu yöndeki yargı kararına katılıyorum. Kullanılmayan zarar mahsup hakkının sonraki yıllarda kullanılabileceği yönündeki yargı kararı dönemsellik ilkesine uygunluk açısından tartışılabilir. Ancak bunda da işin esası itibariyle bir sakınca görmüyorum. Zarar mahsup hakkının daha sonraki bir yılda yapılmasının, erken vergi ödemek dışında bir sonucu yok. Bunu cezalandırmak için de bir neden yok. İade işlemlerini ortadan kaldırdığı için pratik de bir uygulama.

Zarar mahsubuyla ilgili son değerlendirmem de yukarıda şüpheli alacak karşılığıyla ilgili değerlendirmemle aynı. Siz yine de dikkatli olun, sonradan telafi edilemez zararlarla karşılaşmamak için, şekli koşullara tam uyuma dikkat edin. Recep BIYIK

https://www.ekonomim.com/kose-yazisi/verginin-erken-odenmesinde-sakinca-var-mi/676860

Kısmi Bölünme İle İlgili Maliye'den Açıklama Bekleniyor!

Bölünme sebebiyle sermaye azaltımında vergileme yapılmayacağı konusunun Maliye tarafından acilen açıklanması ve tereddütlerin giderilmesi gerekiyor.

Değerli okurlar, "kısmi bölünme" yaygın şekilde uygulanan bir yeniden yapılanma işlemi.

Vergisiz kısmi bölünme, tam mükellef sermaye şirketlerinin (anonim, limited, eshamlı komandit şirket) bilançolarında yer alan,

- taşınmazlar

- en az iki tam yıl süreyle elde tutulan iştirak hisseleri ya da

- sahip oldukları üretim veya hizmet işletmelerinin bir veya birkaçını,

kayıtlı değerleri üzerinden aynî sermaye olarak mevcut veya yeni kurulacak tam mükellef bir sermaye şirketine devretmeleridir. (Kurumlar Vergisi Kanunu -KVK- Md.19/3-b)

Görüldüğü gibi bu üç malvarlığı birbirinden ayrı, yani bağımsız olarak kısmi bölünmeye konu edilebilir.

Kısmi bölünme iki şekilde yapılabilir.

Birincisine "iştirak modeli" diyebiliriz. Bu modelde kısmi bölünme yoluyla yeni kurulan veya mevcut şirkete aktarılan varlıkların karşılığında elde edilen devralan şirket hisseleri bölünen şirkette kalır, ortaklara verilmez, yani bu varlıklar menkul kıymete dönüşür.

İkinci seçeneği "yavru şirket modeli" olarak adlandırabiliriz. Bu tür kısmî bölünmede devredilen varlıklara karşılık edinilen devralan şirket hisseleri, devreden/bölünen şirkete verilmeyip payları oranında doğrudan bu (bölünen) şirketin ortaklarına verilir.

Bu modelde, ortakların pay sahibi oldukları şirketin bir kısım malvarlığı bölünme yoluyla kanunen başka bir şirkete geçtiğinden, bölünen şirket ortaklarının serveti, devredilen malvarlığının değeri kadar azalıyor, işte azalan bu değeri karşılamak için de devralan şirketin payları bölünen şirketin ortaklarına veriliyor. Bu telafi işlemi "sermaye azaltımı" yoluyla yapılıyor. Çünkü böyle bir dengeleme yapılmazsa kısmi bölünme ortakların malvarlığında/servetinde bir azalmaya neden olacaktır.

Bu tür kısmi bölünmede sonuç itibariyle ortakların malvarlığında bir değişiklik olmamakta, daha önce tek şirket bünyesinde sahip olunan malvarlığı, bölünme sonrasında iki şirket bünyesinde varlığını aynen devam ettirmektedir.

Yani ortaklar bu işlem sayesinde zenginleşmemekte, bölünen şirkette yapılan sermaye azaltımı yoluyla işletme dışına çıkarılan bir nakit, başka bir deyişle ortakların elde ettiği bir kazanç bulunmamaktadır.

Böyle olduğu için de yasa koyucu kısmi bölünmenin tamamen vergisiz bir şekilde gerçekleştirilmesini temin etmiştir.

Çünkü varlıklar kayıtlı değerleriyle devralan şirkete geçtiğinden, ileride bu şirketten satış vs. sebebiyle çıktığında vergilendirme o aşamada yapılacaktır. Yani kısmi bölünme sebebiyle vergileme yapılmaması, aslında gerçek bir istisna uygulaması değil verginin ertelenmesi niteliğindedir.

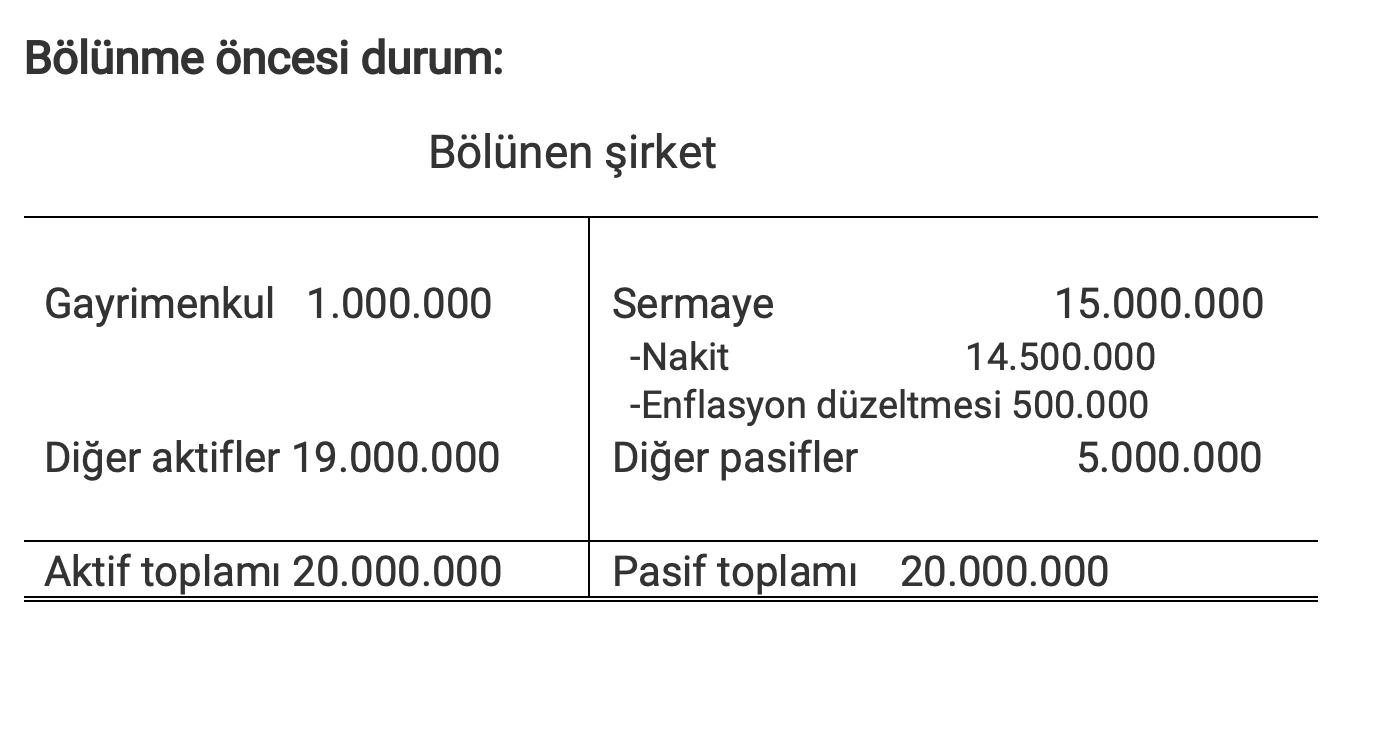

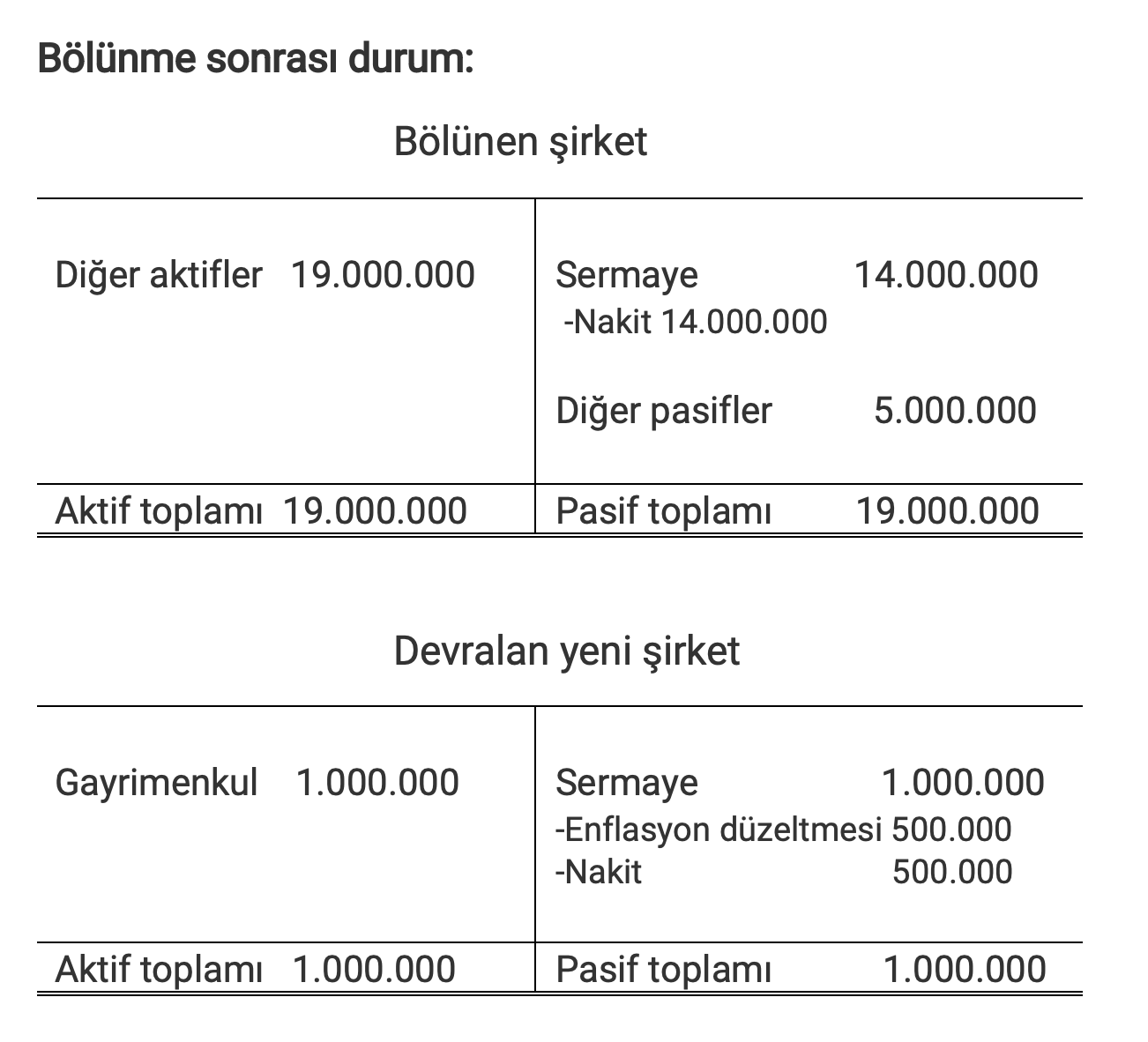

Şimdi yavru şirket modeli ile yapılan kısmi bölünme işlemini çok basit bir örnek üzerinden gösterelim.

Örnekte, bölünme ile eşzamanlı yeni şirket kuruluyor ve sermaye azaltılarak karşılığında yeni şirket hisseleri bölünen şirket ortaklarına veriliyor.

Tabloları incelediğimizde, bölünme öncesi ve sonrası aktif ve pasif toplamlarının aynı olduğunu ve bölünme ile ortakların durumunda herhangi bir değişiklik gerçekleşmediğini görebiliyoruz. Bölünen şirkette kalan sermaye ile devralan şirket sermayesinin kaynakları da Maliyenin anlayışına uygun olarak belirlenmiş.

Gerçekten de Maliyenin mevcut özelgelere yansıyan görüşüne göre,

- Kısmi bölünme nedeniyle yapılan sermaye azaltımlarında, devralan şirket bünyesinde sermayenin kaynaklarına göre takip edilmesi şartıyla vergileme yapılmıyor.

- Devralan şirkete aktarılan sermayenin kaynaklarının en yüksek vergilemeyi gerektiren kaynaklara öncelik verilmek suretiyle belirlenmesi gerekiyor.

Sermaye azaltımına ilişkin yapılan yeni yasal düzenleme bu anlayışı değiştir mi?

Mevcut özelgeler, sermaye azaltımında vergilemeye ilişkin yasal düzenleme bulunmadığı ortamda verilmişti.

Azaltıma ilişkin olarak yapılan düzenlemede de kısmi bölünme sebebiyle sermaye azaltımına ilişkin herhangi bir hükme, başka bir ifadeyle vergileme yapılacağı yönünde bir değişikliğe yer verilmedi.

Dolayısıyla mevcut özelgelerdeki yaklaşım geçerliğini koruyor. Bu görüşün değişmesini gerektiren hiçbir durum söz konusu değil.

Bölünme sebebiyle sermaye azaltımında vergileme yapılmayacağı konusunun Maliye tarafından acilen açıklanması ve tereddütlerin giderilmesi gerekiyor.

Sırf bu nedenle bölünme projelerini erteleyenler var!

Ancak yeni düzenlemenin, devralan şirkette takip edilmesi gereken sermayenin nasıl belirleneceği konusunda değişiklik getirdiği ise açık. Yani bölünme sonrası kalan bölünen şirket sermayesi ile devralan şirket sermayesinin kaynakları artık yeni düzenlemeye göre belirlenecek. Erdoğan Sağlam

https://t24.com.tr/yazarlar/erdogan-saglam/kismi-bolunme-ile-ilgili-maliye-den-aciklama-bekleniyor,37824

2023 Yılı Bilirkişilik Asgari Ücret Tarifesi Resmi Gazetede Yayımlandı

14 Aralık 2022 Tarihli Resmi Gazete

Sayı: 32043

Adalet Bakanlığından:

Amaç

MADDE 1- (1) Bu Tarifenin amacı, 3/11/2016 tarihli ve 6754 sayılı Bilirkişilik Kanunu ile 3/8/2017 tarihli ve 30143 sayılı Resmî Gazete’de yayımlanan Bilirkişilik Yönetmeliği gereğince bilirkişilere ödenecek ücret ve giderlerin miktarı ile bunların ödenmesine ilişkin usul ve esasları belirlemektir.

Kapsam

MADDE 2- (1) Adli ve idari yargı alanında yürütülen her türlü bilirkişilik faaliyetine ilişkin bilirkişi ücretleri bu Tarife esas alınarak belirlenir.

Dayanak

MADDE 3- (1) Bu Tarife, Bilirkişilik Kanununun 6 ncı maddesinin ikinci fıkrasının (ğ) bendi ile Bilirkişilik Yönetmeliğinin 57 nci maddesinin ikinci fıkrasına dayanılarak hazırlanmıştır.

Bilirkişi ücreti

MADDE 4- (1) Bilirkişi ücreti, bilirkişiye sarf etmiş olduğu emek ve zaman karşılığında ödenen ücrettir.

Giderler

MADDE 5- (1) Bilirkişinin, görevlendirmenin mahiyetine uygun inceleme, ulaşım, konaklama, yemek ve diğer mutad giderleri belgesi karşılığında ayrıca ödenir. Ödemeler, rayiç bedeller dikkate alınarak yapılır ve ibraz edilen belgeler dosyasında saklanır.

Bilirkişi ücretleri

MADDE 6- (1) Bu Tarifeye göre verilecek bilirkişi ücretleri aşağıda gösterilmiştir:

| a) İcra ve iflas daireleri ile satış memurluklarında görülen işler için | 580,00 TL |

| b) Sulh hukuk ve tüketici mahkemelerinde görülen dava ve işler için | 580,00 TL |

| c) İcra hukuk ve icra ceza mahkemelerinde görülen dava ve işler için | 580,00 TL |

| ç) Asliye hukuk mahkemelerinde görülen dava ve işler için | 960,00 TL |

| d) Aile, iş ve kadastro mahkemelerinde görülen dava ve işler için | 770,00 TL |

| e) Asliye ticaret ile fikri ve sınaî haklar mahkemelerinde görülen dava ve işler için | 1.160,00 TL |

| f) İdare ve vergi mahkemelerinde görülen dava ve işler için | 960,00 TL |

| g) Cumhuriyet başsavcılıklarında yürütülen soruşturmalar için | 580,00 TL |

| ğ) Sulh ceza hâkimliklerinde görülen işler için | 580,00 TL |

| h) Asliye ceza mahkemelerinde görülen dava ve işler için | 960,00 TL |

| ı) Ağır ceza mahkemelerinde görülen dava ve işler için | 1.160,00 TL |

| i) Bölge adliye ve bölge idare mahkemelerinde görülen dava ve işler için | 1.220,00 TL |

| j) Yargıtay ve Danıştay’da ilk derece mahkemesi sıfatıyla görülen dava ve işler için | 1.540,00 TL |

Tarifede belirtilen ücretlerin artırılması

MADDE 7- (1) Görevlendirmeyi yapan merci, hayatın olağan akışına ve anayasal hak arama özgürlüğüne uygun olarak, aşağıdaki hususları dikkate alarak resen veya talep üzerine bu Tarifede yazılı bilirkişi ücretlerini artırabilir:

a) Bilirkişinin vasfı veya ilgili uzmanlık alanında bilirkişi temininde yaşanan güçlük.

b) Uyuşmazlığın niteliği, dosya ve eklerinin kapsamı.

c) Bilirkişinin görevlendirme yapılan yere gelmesi için gereken süre.

ç) İnceleme için geçirilen süre.

d) İncelemenin keşif yapılmasını gerektirmesi halinde keşifte geçirilen süre.

Tarifede belirtilen ücretlerin azaltılması

MADDE 8- (1) Görevlendirmeyi yapan merci, işin mahiyetinin gerektirmesi halinde bu Tarifede yazılı bilirkişi ücretlerini indirebilir.

Seri dosyalarda bilirkişi ücreti

MADDE 9- (1) Ayrı bir inceleme ve araştırmayı gerektirmeyen seri dosyalarda işin mahiyetine göre bu Tarifede yazılı bilirkişi ücretlerinden görevlendirmeyi yapan merci tarafından uygun görülecek miktarda indirim yapılır.

Ek rapor için bilirkişi ücreti

MADDE 10- (1) Görevlendirme kararında belirlenen sorular dışında ayrıca bilgi talep edilmesi halinde talebin içeriğine göre bilirkişiye, merci tarafından takdir edilecek miktarda ek ücret ödenebilir.

(2) Bilirkişi raporundaki eksiklik veya belirsizliğin giderilmesi ya da açıklığa kavuşturulmasını sağlamak için ek rapor istenmesi halinde ayrıca bir ücret ödenmez.

(3) Görevlendirme kararında bilirkişiden cevaplaması istenilen soruların bir veya birkaçının bilirkişi tarafından cevaplanmaması nedeniyle ek rapor istenmesi halinde ayrıca bir ücret ödenmez.

Giderler için avans ödemesi

MADDE 11- (1) Bilirkişinin ulaşım ve konaklama giderleri ile raporun hazırlanması için yapılması gereken harcamalar dikkate alınarak bilirkişinin talebi ve görevlendirmeyi yapan merciin uygun görmesi halinde, ileride 5 inci maddeye göre ödenecek tutardan mahsup edilmek kaydıyla avans ödemesi yapılabilir.

Ücretin ödenmemesi

MADDE 12- (1) Bilirkişilik Yönetmeliğinin 51 inci maddesinin birinci fıkrası uyarınca yapılan görevlendirmeye aykırı olarak rapor düzenlenmesi halinde, görevlendirme yapan merci tarafından ücret veya gider adı altında ödeme yapılmamasına veya aykırılığın niteliğine göre takdir edilen ücret ve giderlerde indirim yapılmasına karar verilebilir.

Ücretin ödenmesi

MADDE 13- (1) Görevli personel tarafından bilirkişi ücretinden vergi kesintisi yapıldıktan sonra kalanı bilirkişiye ödenir.

(2) 5 inci maddeye göre belirlenen giderler herhangi bir kesinti yapılmaksızın ayrı bir sarf kararına istinaden ödenir.

Uygulanacak tarife

MADDE 14- (1) Bilirkişi ücretinin tayininde, görevlendirmenin yapıldığı tarihte yürürlükte bulunan tarife esas alınır.

Yürürlükten kaldırılan tarife

MADDE 15- (1) 24/12/2021 tarihli ve 31699 sayılı Resmî Gazete’de yayımlanan 2022 Yılı Bilirkişilik Asgari Ücret Tarifesi yürürlükten kaldırılmıştır.

Yürürlük

MADDE 16- (1) Bu Tarife 1/1/2023 tarihinde yürürlüğe girer.

Konaklama Vergisi Uygulama Genel Tebliği Resmi Gazete Yayımlandı

14 Aralık 2022 Tarihli Resmi Gazete

Sayı: 32043

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

KONAKLAMA VERGİSİ UYGULAMA GENEL TEBLİĞİ

5/12/2019 tarihli ve 7194 sayılı Dijital Hizmet Vergisi ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanunun 9 uncu maddesiyle 13/7/1956 tarihli ve 6802 sayılı Gider Vergileri Kanununun yeniden düzenlenen 34 üncü maddesinde ihdas edilen konaklama vergisi, 14/10/2021 tarihli ve 7338 sayılı Vergi Usul Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 61 inci maddesiyle değiştirilen 7194 sayılı Kanunun 52 nci maddesinin birinci fıkrasının (b) bendi hükmüne göre 1 Ocak 2023 tarihinde yürürlüğe girmektedir.

Bu Tebliğin konusunu, konaklama vergisinin uygulamasına dair açıklamalar ile usul ve esaslarının belirlenmesi oluşturmaktadır.

I- VERGİNİN KONUSU

6802 sayılı Kanunun (bundan sonra Kanun olarak ifade edilecektir) 34 üncü maddesinin birinci fıkrası uyarınca konaklama vergisinin konusunu, otel, motel, tatil köyü, pansiyon, apart otel, misafirhane, kamping, dağ evi, yayla evi gibi konaklama tesislerinde verilen geceleme hizmeti ile bu hizmetle birlikte satılmak suretiyle konaklama tesisi bünyesinde sunulan diğer tüm hizmetler (yeme, içme, aktivite, eğlence hizmetleri ve havuz, spor, termal ve benzeri alanların kullanımı gibi) oluşturur. Geceleme hizmetinin; sağlıklı yaşam tesisleri, eğlence merkezleri gibi tesislerin bünyesinde sunulması, vergilendirmeye etki etmez.

Mezkûr fıkrada, konaklama tesisleri bakımından bir sınırlandırma bulunmamakta olup, tesisin; türü, sınıfı, niteliği, ilgili mevzuatta yer alan tarif ve tanımlamaları ve ilgili mevzuata göre turizm işletmesi belgesi ve/veya işyeri açma/işletme belgesi olup olmadığına bakılmaksızın, konaklama hizmeti sunan bütün tesislerde verilen yukarıda sayılan hizmetler vergiye tabidir.

Buna göre;

1) 31/5/2019 tarihli ve 1134 sayılı Cumhurbaşkanı Kararı ile yürürlüğe konulan Turizm Tesislerinin Niteliklerine İlişkin Yönetmelikte yer alan;

• Konaklama tesisleri kapsamında düzenlenen oteller, tatil köyleri, butik oteller, özel konaklama tesisleri, moteller, pansiyonlar, apart otellerde,

• Sağlık tesisleri kapsamında düzenlenen sağlıklı yaşam tesisleri ile bünyesinde konaklama tesisi bulunan termal tesislerde,

• Kırsal turizm tesisleri kapsamında düzenlenen çiftlik evi, köy evi, yayla evi, dağ evi, kampingler, konaklama amaçlı mesire yerlerinde,

• Muhtelif başlıklarda düzenlenen tesislerden (turizm kompleksleri, tatil merkezleri, eğlence merkezleri, personel eğitim tesisleri, özel tesisler gibi) geceleme hizmeti de sunan diğer tesislerde,

2) Her ne ad altında ve sürede olursa olsun kamu ya da özel sektörün tasarrufunda olan yerlerde personelin konaklaması için ayrılan (lojman olarak tahsis edilenler hariç) misafirhane, konukevi, dinlenme tesisi, kamp gibi tesislerde,

3) İlgili mevzuata göre işletilen uygulama otellerinde,

4) Yukarıda sayılanlar dışında kalan, turizm işletmesi belgesi ve/veya işyeri açma/işletme belgesi olup olmadığına bakılmaksızın geceleme hizmeti sunan diğer tüm tesislerde,

verilen geceleme hizmetleri ve bu hizmetle birlikte satılmak suretiyle konaklama tesisi bünyesinde sunulan diğer tüm hizmetler vergiye tabidir.

Herhangi bir geceleme hizmeti sunulmayan, mola noktaları gibi tesislerde verilen hizmetler ise vergiye tabi değildir.

24/5/1983 tarihli ve 2828 sayılı Sosyal Hizmetler Kanununun 3 üncü maddesinin birinci fıkrasının (f) bendinde tanımlanan sosyal hizmet kuruluşlarınca korunmaya, bakıma ve yardıma ihtiyacı olanlara verilen geceleme hizmetleri verginin konusuna girmez.

Konaklama vergisinin uygulanmasında hizmetten yararlananın uyruğuna ya da mukimlik durumuna bakılmaz.

A. Konaklama Tesislerinde Verilen Geceleme Hizmeti

Konaklama tesislerinde verilen geceleme hizmeti vergiye tabidir. Geceleme hizmeti, konaklama tesislerinde oda veya yer tahsis etmek suretiyle verilen, tesiste günlük yatma, barınma ve kalma hizmetini ifade eder. Konaklama tesisi bakımından, geceleme hizmetini ifa etmeye yönelik odanın (birden fazla kişinin bir arada konaklayabildiği odalarda yatağın) kişinin tasarrufuna bırakılması ile birlikte hizmet sunumu başlamış olur. Günlük gecelemelerde kişinin gecelemeyi tamamlamaksızın tesisten ayrılmasının vergilendirmeye tesiri yoktur. Birden fazla günü kapsayan gecelemelerde fiilen hizmetin sunulduğu günler esas alınır; geceleme hizmetinin sunulmadığı günler için vergi aranmaz.

Örnek 1: (A) kişisi 24/5/2023 günü öğleden sonra (B) konaklama tesisine geceleme amacıyla bir günlüğüne giriş yapmış, kendisine tahsis edilen odaya yerleşmiştir. Aynı günün akşamı geceleme bedelini ödeyerek tesisten ayrılmıştır. Bu durumda, geceleme tamamlanmamış olsa dahi, konaklama faturasında konaklama vergisi hesaplanacaktır.

Örnek 2: (C) kişisi, (D) oteline 1/7/2023-8/7/2023 tarihleri arasındaki 7 gece boyunca konaklamak amacıyla giriş yapmış, 4/7/2023 günü sabahında yalnızca 3 günlük geceleme bedelini ödeyerek tesisten ayrılmıştır. Bu durumda, tesise giriş sırasında müşteriyle anlaşılan konaklama süresi dikkate alınmaksızın kişinin tesiste gecelediği günler için vergi hesaplanır.

Kampinglerde, konaklayanların geceleme ihtiyaçlarını kendi imkânlarıyla karşılayıp karşılamaması veya gecelemenin, işletmeye ait olsun olmasın çadır, çadır-araba, çekme karavan, motokaravan, bungalov gibi ünitelerde yapılması, hizmetin geceleme hizmeti mahiyetini etkilemez.

B. Geceleme Hizmetiyle Birlikte Sunulan Diğer Hizmetler

Konaklama tesislerinde geceleme hizmetiyle birlikte satılmak suretiyle konaklama tesisi bünyesinde sunulan diğer tüm hizmetler konaklama vergisine tabidir. Buna göre, geceleme hizmetiyle birlikte konsept olarak pazarlanmak ve/veya satılmak suretiyle konaklama tesisi bünyesinde sunulan yeme, içme, aktivite, eğlence hizmetleri ve havuz, spor, termal ve benzeri alanların kullanımı gibi tüm hizmetler konaklama vergisine tabidir. Bu çerçevede, oda+kahvaltı, yarım pansiyon, tam pansiyon, her şey dahil, ultra her şey dahil ve benzeri adlar altında pazarlanan ve/veya satılan ve tesis bünyesinde geceleme hizmetinin yanı sıra konsept kapsamında verilen tüm hizmetler verginin konusuna girmektedir.

Ayrıca, konaklama tesisinin türü, sınıfı, niteliği, bulunduğu yöre ve benzeri hususlar dikkate alınarak geceleme hizmeti kapsamında verilmesi ve geceleme hizmetine dâhil edilmesi mutat olan tüm hizmetler, geceleme hizmetinden bağımsız olarak ayrıca fiyatlandırılsa ve bedeli konaklayandan ayrıca tahsil edilse dahi vergiye tabidir.

Konaklama tesisi tarafından geceleme hizmetinin yanı sıra tesis bünyesinde konaklayana sunulan yeme, içme, eğlence hizmetleri ve benzeri diğer hizmetlerin geceleme hizmetiyle beraber sunulan hizmetlerden olup olmadığının tespitinde, bu hizmetlerin ilan, reklam, rezervasyon, satış ve/veya pazarlama safhasında geceleme hizmetinden ayrı tutulup tutulmadığı, kapsamı önceden belirlenmiş bir konaklama konsepti dâhilinde sunulup sunulmadığı veya tesiste gecelemenin diğer hizmetlerden istifade edilmeksizin mümkün olup olmadığı gibi hususlar dikkate alınır. Konaklama vergisi mükellefince, verilen hizmetin kapsamını ve konaklayanın hangi konseptte söz konusu hizmeti aldığını tevsik eden bilgi ve belgelerin (ilan, reklam, ön sözleşme, teklif, rezervasyon, sözleşme ve benzeri) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun muhafaza ve ibraz hükümleri gereğince muhafaza edilmesi ve talep edilmesi halinde ibrazı zorunludur.

Geceleme hizmetiyle birlikte sunulan diğer hizmetlerin, tesisin kendi imkânlarıyla veya tesis tarafından kısmen ya da tamamen tesis bünyesi dışından temin edilerek sunulmasının vergi uygulamasına etkisi yoktur.

Konaklama tesisinde konaklamayanlara (geceleme hizmeti almayanlara) verilen hizmetler vergiye tabi değildir.

Geceleme hizmetiyle birlikte pazarlanmak ve/veya satılmak suretiyle tesis bünyesinde sunulan hizmetler, düzenlenen faturada ayrıca gösterilmesine ya da bu hizmetler için ayrıca fatura düzenlenmesine bakılmaksızın, konaklama vergisine tabidir.

Tesis bünyesi dışındaki hizmetleri de kapsayacak şekilde yapılan (örneğin; ulaşım, transfer, gezi, rehberlik, müzelere giriş ve benzeri hizmetleri içeren) konsept satışlarda, her bir hizmetin mahiyeti ve tutarının açıkça gösterilmesi suretiyle konaklayana tesis bünyesi dışında sunulan hizmetler için ayrıca fatura düzenlenmesi veya bu hizmetlere ilişkin bedellerin konaklama hizmeti nedeniyle düzenlenecek faturada ayrıca gösterilmesi halinde bu hizmetler üzerinden konaklama vergisi hesaplanmaz. Bu durumda, vergi, sadece konaklama hizmetleri üzerinden alınır.

Konaklama tesislerinde geceleme hizmetinden bağımsız olarak sunulan sünnet, düğün, kokteyl, toplantı, kongre, sempozyum ve benzeri organizasyon hizmetleri verginin kapsamında değildir. Söz konusu organizasyon hizmetlerinin konaklamayı içerecek şekilde sunulması halinde, düzenlenen faturada organizasyon hizmetinin mahiyeti ve tutarının açıkça gösterilmesi veya bu hizmet için ayrıca fatura düzenlenmesi halinde bu hizmetler üzerinden konaklama vergisi hesaplanmaz. Bu durumda vergi, sadece konaklama hizmetleri üzerinden alınır.

Örnek 1: Pansiyon işleten (A), oda+kahvaltı konaklama seçeneğinde yer alan kahvaltı hizmetini, düzenlediği konaklama faturasında ayrıca gösterse ya da bu hizmet için ayrıca fatura düzenlese dahi, geceleme hizmetiyle birlikte pazarlanmak veya satılmak suretiyle tesis bünyesinde sunulan söz konusu hizmet konaklama vergisine tabidir.

Örnek 2: Özel konaklama tesisi işleten (B) tarafından, Kapadokya’da bulunan tesisinde üç gece her şey dahil konaklama ile birlikte tesis bünyesi dışında sunulacak balon turu satışında, balon turu için konaklayana ayrıca fatura düzenlenmesi veya balon turuna ilişkin bedelin konaklama faturasında ayrıca gösterilmesi halinde, konaklama hizmetinden bağımsız olarak faydalanılan ve tesis bünyesi dışında sunulan söz konusu hizmetten dolayı konaklama vergisi hesaplanmaz.

Örnek 3: Motel işleten (C) tarafından, tesiste konaklayanlara tesisin bünyesinde bulunan kuru temizleme ünitesinde verilen ve parça başına ayrıca fiyatlandırılıp konaklayana bedeli mukabili sunulan kuru temizleme hizmetleri, geceleme hizmeti ile birlikte satılmaması durumunda vergiye tabi değildir. Ancak, konaklayana konaklama hizmet bedeline dâhil edilmek suretiyle birlikte sunulan kuru temizleme, yıkama, kurutma, ütüleme gibi hizmetler için konaklama vergisi hesaplanır.

Örnek 4: Tatil köyü işleten (D) tarafından, tesisin bünyesinde bulunan eğlence salonunda verilen ve ayrıca fiyatlandırılıp konaklayana bedeli mukabili sunulan eğlence hizmetleri, geceleme hizmeti ile birlikte satılmaması durumunda konaklama vergisine tabi değildir. Diğer taraftan, konaklayana konaklama bedeline dahil edilerek konsept dahilinde sunulan bu türden eğlence hizmetleri vergiye tabidir.

Örnek 5: Butik otel işleten (E) tarafından, otelin bünyesinde bulunan restoranda otelde konaklamayanlara bedeli mukabili yemek hizmeti verilmesi halinde, bu hizmet konaklama vergisine tabi değildir.

Örnek 6: Termal otel işleten (F) tarafından, otelin bünyesinde bulunan SPA ve yüzme havuzu alanlarında, otelde konaklamayanlara günübirlik hizmet verilmesi halinde bu hizmet konaklama vergisine tabi değildir.

II- VERGİYİ DOĞURAN OLAY

Kanunun 34 üncü maddesinin üçüncü fıkrası uyarınca, konaklama vergisinde vergiyi doğuran olay, verginin konusuna giren hizmetlerin sunulması ile meydana gelir.

Bedelin bir kısmının veya tamamının hizmetin sunumundan önce veya sonra tahsil edilmesinin veya hiç tahsil edilmemesinin vergiyi doğuran olaya tesiri yoktur.

Hizmetin sunulmasından önce fatura veya benzeri belgeler düzenlenmesi hallerinde vergiyi doğuran olay gerçekleşmez.

Dolayısıyla, 5/10/2007 tarihli ve 26664 sayılı Resmî Gazete’de yayımlanan Seyahat Acentaları Yönetmeliğinde tanımlanan seyahat acentalarına (bundan sonra acenta olarak ifade edilecektir) yapılan satışlarda, acentaya satış aşamasında vergi doğmaz. Aynı şekilde acentanın satışı aşamasında da konaklama tesisi işleticisi bakımından vergiyi doğuran olay gerçekleşmez.

Buna göre, gerek acentalar üzerinden gerekse doğrudan konaklama tesisleri tarafından satışa konu edilen hizmetlerde, hizmetin konaklayana sunulması ile vergiyi doğuran olay gerçekleşir.

Birden fazla vergilendirme dönemine sirayet eden hizmetlerde, ilgili vergilendirme dönemlerinde verilen hizmetler bakımından, konaklama hizmetinin bitiş (tesisten çıkış) tarihinin hizmet sunumundan önce belli olması durumunda hizmetin son gününün (çıkış günü) rastladığı vergilendirme dönemi, böyle bir belirleme olmaması halinde ise hizmetin sunumunun yapıldığı günlere ilişkin her vergilendirme döneminin son günü itibarıyla vergiyi doğuran olay gerçekleşmiş sayılır.

Tesisi işletenlerin ve yakınlarının veya işletme personelinin konaklama hizmetlerinden karşılıksız olarak yararlandırılması ya da diğer şahıslara promosyon, eşantiyon, hediye, tanıtım ve benzeri adlar altında bedelsiz olarak konaklama hizmetleri sunulması hallerinde de vergiyi doğuran olay gerçekleşmiş sayılır. Ancak, konaklama tesisi bünyesinde, tesis personelinin yalnızca kendi kullanımı için tahsis edilmiş yerlerde gecelemesi bu kapsamda değerlendirilmez.

III- VERGİNİN MÜKELLEFİ

Kanunun 34 üncü maddesinin ikinci fıkrası uyarınca, konaklama vergisinin mükellefi verginin konusuna giren hizmetleri sunanlardır.

Dolayısıyla konaklama vergisinin mükellefi, konaklama hizmetlerinin sunulduğu tesisi fiilen işletenlerdir. Tesisin mülkiyetinin işletene ait olup olmamasının, tesisin kamu veya özel sektör, gerçek veya tüzel kişiler ya da tüzel kişiliği bulunmayan teşekküller tarafından işletilmesinin mükellefiyete tesiri yoktur.

Konaklama vergisi mükellefiyeti, konaklama tesisinin tamamen veya kısmen işletmeye hazır hale getirilmesiyle birlikte faaliyete başlanılmasından önce tesis ettirilir.

Mükellefiyet, konaklama tesisi işletenin katma değer vergisi (KDV) yönünden bağlı olduğu vergi dairesince, KDV mükellefiyeti bulunmayanlar bakımından ise tesisin bulunduğu yer vergi dairesince tesis edilir.

KDV mükellefiyeti bulunmayanların aynı il sınırları içindeki aynı veya farklı vergi dairelerinin yetki alanında bulunan tüm konaklama tesisleri için, talep etmeleri durumunda, ilgili Vergi Dairesi Başkanlığı (bulunmayan illerde Defterdarlık) tarafından uygun görülecek vergi dairesince tek mükellefiyet tesis edilebilir.

IV- İSTİSNALAR

A. Öğrenci Yurtları, Pansiyonları ve Kamplarında Öğrencilere Verilen Hizmetler

Kanunun 34 üncü maddesinin yedinci fıkrasının (a) bendine göre, öğrenci yurtları, pansiyonları ve kamplarında öğrencilere verilen hizmetler vergiden müstesnadır. Buna göre, istisna, ilgili mevzuat hükümlerine göre öğrencilere barınma hizmeti sunmak amacıyla işletilen öğrenci yurdu veya pansiyonları ile münhasıran öğrencilerin sosyal, kültürel, sanatsal ve sportif faaliyetlerde bulunabildiği öğrenci kamplarında sunulan hizmetler için uygulanır.

Yukarıda sayılan yerlerde arızi olarak öğrenci olmayanlara verginin konusuna giren hizmetlerin sunulması durumunda, söz konusu satışlar için istisna uygulanmaz. Vergiye tabi bu işlemler sadece işlemin gerçekleştiği dönemler için verilecek Konaklama Vergisi Beyannamesi ile beyan edilir.

B. Diplomatik İstisna

Kanunun 34 üncü maddesinin yedinci fıkrasının (b) bendine göre, karşılıklı olmak kaydıyla yabancı devletlerin Türkiye’deki diplomatik temsilcilikleri, konsoloslukları ve bunların diplomatik haklara sahip mensupları ile uluslararası anlaşmalar gereğince vergi muafiyeti tanınan uluslararası kuruluşlar ve mensuplarına verilen hizmetler vergiden müstesnadır.

Bu hüküm uyarınca, diplomatik temsilcilikler ve konsolosluklar ile bunların diplomatik haklara sahip mensuplarına yönelik istisna uygulaması karşılıklılık ilkesi çerçevesinde yürütülür.

İstisnadan yararlanan kişi ve kuruluşlara Dışişleri Bakanlığınca, konaklama vergisi istisnasından yararlanacaklarını gösteren bir belge verilir ve Dışişleri Bakanlığınca verilen belge konaklama vergisi mükellefine ibraz edilerek bu işlemde konaklama vergisi uygulanmaması talep edilir.

Konaklama vergisi mükellefince, kendilerine ibraz edilen belgedeki bilgilere, düzenledikleri faturada yer verilir. Bu suretle yapılan konaklama hizmeti için konaklama vergisi hesaplanmaz ve tahsil edilmez.

Konaklama vergisi mükellefince, bu kapsamda verilen hizmete ait bilgiler ile bedeli, hizmetin ifa tarihi ve konaklayana ait bilgilerin yer aldığı ve yanına kaşe tatbik edilerek imzalanan söz konusu belgenin bir fotokopisi, Vergi Usul Kanununun muhafaza ve ibraz hükümleri gereğince muhafaza edilir ve talep edilmesi halinde ibraz edilir.

Konaklama vergisi mükellefleri, diplomatik istisna kapsamındaki hizmetlerine ilişkin düzenledikleri faturada “Gider Vergileri Kanununun 34 üncü Maddesinin 7 nci Fıkrası Kapsamında Konaklama Vergisi Hesaplanmamıştır.” şerhi ile söz konusu istisnayı gösterir.

İstisna kapsamında sunulan hizmetler, Konaklama Vergisi Beyannamesinde “Diplomatik İstisna” bölümünde beyan edilir.

Konaklama vergisi mükelleflerince ayrıca, beyannamenin “Ekler” bölümünde yer alan “Diplomatik İstisna” tablosuna, Dışişleri Bakanlığınca verilen belgeye ilişkin bilgiler, istisnalı hizmete ait fatura bilgileri ile Gelir İdaresi Başkanlığınca istenebilecek diğer bilgiler girilir.

V- MATRAH, ORAN VE YETKİ, VERGİNİN BELGELERDE GÖSTERİLMESİ

A. Matrah

Kanunun 34 üncü maddesinin dördüncü fıkrası uyarınca, konaklama vergisinin matrahı, verginin konusuna giren hizmetler karşılığında, KDV hariç, her ne suretle olursa olsun alınan veya bu hizmetler için borçlanılan para, mal ve diğer suretlerde sağlanan ve para ile temsil edilebilen menfaat, hizmet ve değerler toplamıdır.

Buna göre, konaklama vergisi matrahına KDV dahil edilmez.

Sunulan konaklama hizmetlerine ilişkin vade farkı, fiyat farkı, kur farkı, faiz, prim gibi çeşitli gelirler ile benzer adlar altında sağlanan her türlü menfaat, hizmet ve değerler de matraha dâhildir.

Bedelin döviz ile hesaplanması halinde döviz, vergiyi doğuran olayın meydana geldiği tarihte geçerli olan Türkiye Cumhuriyet Merkez Bankası döviz alış kuru üzerinden Türk parasına çevrilir. Merkez Bankasınca Resmî Gazete’de ilan edilmeyen dövizlerin Türk parasına çevrilmesinde vergiyi doğuran olayın meydana geldiği tarihteki cari kur esas alınır.

Konaklama hizmetinin müşteriye acenta tarafından konaklama vergisi dahil satılması ve bu durumun konaklama tesisine ispat ve tevsik edilmesi şartıyla, konaklama vergisi konaklama tesisi tarafından konaklama hizmetine ilişkin acentaya düzenlenecek faturada gösterilir.

Örnek 1: Tatil köyü işleten (A), bünyesinde bulunan tek kişilik odanın 10/7/2023-15/7/2023 tarihlerini kapsayan beş gecesini (B) kişisine 14/3/2023 tarihinde KDV hariç 200 avroya satmıştır. Buna göre, (A)’nın (B) kişisine hizmeti sunmasıyla birlikte düzenleyeceği faturada matrah olarak, 200 avronun 15/7/2023 tarihinde geçerli olan döviz alış kuru üzerinden Türk lirası karşılığını gösterecektir.

Örnek 2: Otel işleten (C), bünyesinde bulunan üç adet odanın 30/7/2023-4/8/2023 tarihlerini kapsayan beş gecesini (D) acentasına 9/1/2023 tarihinde KDV hariç 20.000 Türk lirasına satmıştır. (D) acentası 15/5/2023 tarihinde, odaların tamamını aynı dönem için KDV hariç 22.000 Türk lirasına (E) turist grubuna satmış ve müşteriye yapılan satış bedeline konaklama vergisinin dahil olduğunu konaklama tesisine konaklama hizmeti sunulmadan önce ispat ve tevsik etmiştir. Buna göre, (E) turist grubuna hizmetin sunulmasıyla birlikte mükellef (C) tarafından 4/8/2023 tarihinde konaklayanların tamamının bilgilerini içerecek şekilde (D) acentasına düzenlenecek faturada 20.000 Türk lirası matrah üzerinden konaklama vergisi hesaplanacaktır. Acenta (D)’nin müşteriye satış bedeline konaklama vergisi tutarını dahil etmemesi durumunda ise vergi, konaklayana otel tarafından hizmetin sunulmasını takiben düzenlenecek ve sadece konaklama vergisini ihtiva edecek olan faturada gösterilir.

Mükellefin, konaklama hizmetine ilişkin düzenlediği faturada ayrıca gösterdiği ticari teamüllere uygun iskontoların konaklama vergisi matrahından indirilmesi mümkündür.

Tesis bünyesi dışındaki hizmetleri de kapsayacak şekilde yapılan ve hizmet sunumları ayrı faturalandırılan veya aynı faturada ayrıca gösterilen satışlarda, konaklama vergisi matrahının, konaklama hizmetine ilişkin emsal bedelden düşük olmamak üzere, konaklama hizmeti ile tesis bünyesi dışında sunulan diğer hizmetlerin bedellerinin objektif bir yöntemle belirlenmesi suretiyle tespit edilmesi gerekir.

Aynı şekilde, toplantı, kongre, sempozyum ve benzeri organizasyon hizmetlerinin konaklamayı içerecek şekilde sunulması durumunda, konaklama vergisi matrahının, konaklama hizmetine ilişkin emsal bedelden düşük olmamak üzere, organizasyon ve konaklama hizmetlerinin bedellerinin objektif yöntemle belirlenmesi suretiyle tespit edilmesi gerekir.

Konaklama hizmetine ilişkin bedelin mal, menfaat, hizmet gibi paradan başka değerler olması halinde matrah, Vergi Usul Kanununun 267 nci maddesi hükümlerine göre tespit olunur.

Mükellefin hizmet satış bedelinin emsal bedeline göre açık bir şekilde düşük olduğu ve bu düşüklüğün mükellefçe haklı bir sebeple açıklanamadığı hallerde matrah olarak emsal bedel esas alınır. Tesisi işletenler ile yakınlarına, personeline veya üçüncü kişilere bedelsiz verilen konaklama hizmetinde de matrah olarak emsal bedel esas alınır.

B. Oran ve Yetki

Kanunun 34 üncü maddesinin beşinci fıkrası uyarınca, konaklama vergisinin oranı % 2’dir.

Aynı fıkra uyarınca, Cumhurbaşkanı, bu oranı bir katına kadar artırmaya, yarısına kadar indirmeye, bu sınırlar içinde farklı oranlar tespit etmeye yetkilidir.

C. Verginin Belgelerde Gösterilmesi

Kanunun 34 üncü maddesinin altıncı fıkrası uyarınca, konaklama vergisi, konaklama tesislerince düzenlenen fatura ve benzeri belgelerde ayrıca gösterilir. Bu vergiden herhangi bir ad altında indirim yapılamaz. Bu vergi, KDV matrahına dâhil edilmez.

Konaklama hizmetinin sunumundan önce fatura ve benzeri belge düzenlense dahi, bu belgede konaklama vergisi gösterilmez.

Örnek 1: Otel işleten (A) tarafından KDV hariç 5.000 Türk lirası karşılığında sunulan tam pansiyon konaklama hizmetine ilişkin olarak

7/2/2023 tarihinde müşteriye düzenlenen faturada aşağıdaki bilgilere yer verilir.

Konaklama Bedeli (KDV hariç) : 5.000 TL

Hesaplanan Konaklama Vergisi Tutarı (5.000 TL x 0,02=) : 100 TL

KDV Matrahı : 5.000 TL

Hesaplanan KDV Tutarı (5.000 TL x 0,08=) : 400 TL

GENEL TOPLAM : 5.500 TL

Örnek 2: Tatil köyü işleten (B) tarafından, 6/8/2023-10/8/2023 tarihlerini kapsayan dört gece her şey dahil konaklama hizmeti, 15/3/2023 tarihinde KDV hariç 2.000 Türk lirası karşılığında (C) acentasına; acenta tarafından da 3/4/2023 tarihinde müşteri (D)’ye 2.400 Türk lirası karşılığında satılmıştır. Acenta (C) tarafından müşteri (D)’ye yapılan satış konaklama vergisi hariç olarak gerçekleşmiştir. Bu durumda mükellef (B) tarafından konaklayan (D)’ye sadece konaklama vergisine ilişkin düzenlenen faturada aşağıdaki bilgilere yer verilir.

Hesaplanan Konaklama Vergisi Tutarı (2.000 TL x 0,02=) : 40 TL

GENEL TOPLAM : 40 TL

Örnek 3: Otel işleten (R), bünyesinde bulunan bir odanın beş gecesini (S) acentasına 15/2/2023 tarihinde KDV hariç 10.000 Türk lirasına satmış, söz konusu oda aynı süre için (T) kişisine (S) acentası tarafından da tüm vergiler dahil 12.000 Türk lirasına satılmış ve müşteriye yapılan satışın konaklama vergisi dahil olduğu konaklama tesisine tevsik edilmiştir. Buna göre, hizmetin sunulmasından sonra mükellef (R) tarafından acenta (S)’ye düzenlenen faturada aşağıdaki bilgilere yer verilir.

Konaklama Bedeli (KDV hariç) : 10.000 TL

Hesaplanan Konaklama Vergisi Tutarı (10.000 TL x 0,02=) : 200 TL

(Konaklayan T’nin Adı Soyadı)

KDV Matrahı : 10.000 TL

Hesaplanan KDV Tutarı (10.000 TL x 0,08=) : 800 TL

GENEL TOPLAM : 11.000 TL

VI- VERGİLENDİRME İŞLEMLERİ

A. Vergilendirme Dönemi

Kanunun 34 üncü maddesinin sekizinci fıkrası uyarınca, konaklama vergisinde vergilendirme dönemi, faaliyette bulunulan takvim yılının birer aylık dönemleridir.

B. Verginin Beyanı

Kanunun 34 üncü maddesinin sekizinci fıkrası uyarınca, her bir vergilendirme dönemine ait konaklama vergisi, vergilendirme dönemini takip eden ayın yirmi altıncı günü akşamına kadar KDV yönünden bağlı olunan vergi dairesine, KDV mükellefiyeti bulunmayanlarca ise tesisin bulunduğu yer vergi dairesine beyan edilir.

Vergi Usul Kanununun mükerrer 257 nci maddesinin birinci fıkrasının (4) numaralı bendi kapsamında konaklama vergisine ilişkin tüm beyannamelerin elektronik ortamda verilmesi uygun bulunmuştur.

Konaklama Vergisi Beyannamesini;

a) 30/9/2004 tarihli ve 25599 sayılı Resmî Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği Sıra No:340 ile Hazine ve Maliye Bakanlığınca yapılan diğer düzenlemelere göre beyannamelerini elektronik ortamda kendileri gönderme şartlarını taşıyan mükellefler,

b) Gelir veya kurumlar vergisi mükellefiyeti bulunmamakla birlikte konaklama vergisini beyan etme zorunluluğu bulunanlar,

elektronik ortamda kendileri gönderebileceklerdir.

Hazine ve Maliye Bakanlığınca yapılan düzenlemeler kapsamında bu Tebliğin yürürlüğe girdiği tarihten önce kendileri tarafından elektronik ortamda beyanname göndermek üzere kullanıcı kodu, parola ve şifre alan mükellefler mevcut kullanıcı kodu, parola ve şifrelerini kullanarak Konaklama Vergisi Beyannamesini gönderebileceklerdir.

Gelir veya kurumlar vergisi mükellefiyeti bulunmamakla birlikte konaklama vergisini beyan etme zorunluluğu bulunanlardan beyannamelerini elektronik ortamda kendileri göndermek için talepte bulunanlara, 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde belirtilen usul ve esaslara göre yetkili vergi dairesince kullanıcı kodu, parola ve şifre verilecektir. Anılan mükellefler talep etmeleri halinde Konaklama Vergisi Beyannamelerini aracılık yetkisi verilmiş gerçek veya tüzel kişiler vasıtasıyla 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde yer alan usul ve esaslar doğrultusunda gönderebileceklerdir. Bu durumda ilk beyanname gönderilmeden önce gerekli kayıt işlemlerinin yapılması için yetkili vergi dairesine müracaat edilmesi gerekmektedir.

Konaklama Vergisi Beyannamesini elektronik ortamda bizzat gönderme şartlarını taşımayan mükelleflerin (adi ortaklıklar dahil) elektronik beyanname gönderme aracılık yetkisi almış bulunan gerçek veya tüzel kişiler vasıtasıyla 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ekinde yer alan sözleşmelerden durumuna uyan sözleşmeyi düzenlemek suretiyle elektronik ortamda göndermeleri gerekmektedir.

KDV mükellefiyeti bulunan mükellefler işlettikleri tüm konaklama tesislerinin hesapladığı toplam vergiyi, KDV yönünden bağlı bulundukları vergi dairesine verecekleri tek beyannameyle beyan ederler.

KDV mükellefiyeti bulunmayanlar, her bir konaklama tesisinin hesapladığı vergiyi, konaklama tesisinin bulunduğu yerdeki vergi dairesine verecekleri beyanname ile beyan ederler. Bunların, bu Tebliğin (III) numaralı bölümü kapsamında birden fazla konaklama tesisi için tek mükellefiyet tesis ettirmeleri durumunda, konaklama tesislerinin hesapladığı toplam vergiyi tek beyannameyle beyan ederler.

Konaklama vergisi mükellefleri, bir vergilendirme döneminde vergiye tabi işlemleri bulunmasa dahi bu dönemlerle ilgili olarak beyanname vermek zorundadır.

Kanunun 34 üncü maddesinin dokuzuncu fıkrası uyarınca, Konaklama Vergisi Beyannamesinin şekil, içerik ve ekleri Gelir İdaresi Başkanlığınca belirlenir ve elektronik ortamda mükelleflerin kullanımına sunulur. Gelir İdaresi Başkanlığı, beyannamenin şekil, içerik ve eklerinde değişiklik yapmaya yetkilidir.

C. Tarh İşlemleri

1. Tarh Yeri

Konaklama vergisi, mükellefin KDV yönünden bağlı bulunduğu vergi dairesince, KDV mükellefiyeti bulunmayanlar bakımından ise konaklama tesisinin bulunduğu yer vergi dairesince tarh olunur.

KDV mükellefiyeti bulunmayıp bu Tebliğin (III) numaralı bölümü kapsamında birden fazla konaklama tesisi için tek mükellefiyet tesis ettiren mükellefler bakımından konaklama vergisi, beyannamenin verildiği yer vergi dairesince tarh olunur.

2. Tarhiyatın Muhatabı

Konaklama vergisi, bu verginin mükellefi olan gerçek veya tüzel kişiler adına tarh olunur.

Mükellefin adi ortaklık olması durumunda, verginin ödenmesinden müteselsilen sorumlu olmak üzere, ortaklardan herhangi biri tarhiyata muhatap tutulur.

Ç. Verginin Ödenmesi

Konaklama vergisi, beyanname verme süresi içinde ödenir.

D. Düzeltme

Konaklama vergisinin yersiz veya fazla hesaplanması durumunda gerek mükellef gerekse alıcı/konaklayan nezdinde işlemin söz konusu vergi uygulanmadan önceki hale döndürülmesi esastır. Bu bakımdan, fazla veya yersiz olarak hesaplanan vergi, öncelikle mükellef tarafından alıcıya/konaklayana iade edilecek ve ilgili dönem beyanları düzeltilecek olup, mükellefin söz konusu işlemleri yapmasına mukabil fazla veya yersiz hesaplanan ve Hazineye ödenen verginin iadesi, 10/10/2013 tarihli ve 28791 sayılı Resmî Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No:429)’nde öngörülen usul ve esaslar çerçevesinde Standart İade Talep Dilekçesi ile nakden ya da bu dönemdeki veya gelecek dönemlerdeki vergi borçlarına mahsuben talep edilebilecektir.

Yürürlük

Bu Tebliğ 1/1/2023 tarihinde yürürlüğe girer.

Yürütme

Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

Antalya ili Demre, Finike ve Kumluca ilçelerindeki mükellefler için Beyanname Bildirim Süreleri Elektronik Defter Oluşturma ve İmzalanma ile e-Defter Beratlarının Yüklenme Süresi Uzatıldı.

Antalya ili Demre, Finike ve Kumluca ilçelerinde meydana gelen sel felaketi nedeniyle,

– 26 Aralık 2022 günü sonuna kadar verilmesi gereken Katma Değer Vergisi, Damga Vergisi ve Muhtasar ve Prim Hizmet Beyannamelerinin verilme süreleri ile bu beyannameler üzerine tahakkuk eden vergilerin ödeme süreleri 26 Ocak 2023 Perşembe günü sonuna kadar,

– 02 Ocak 2023 (31 Aralık 2022 tarihinin hafta sonu tatiline rastlaması nedeniyle) günü sonuna kadar elektronik ortamda gönderilmesi gereken Turizm Payı Beyannamelerinin verilme süresi ile bu beyannameler üzerine tahakkuk eden payların ve vergilerin ödeme süresi, 02 Ocak 2023 günü sonuna kadar verilmesi gereken 2022/Kasım dönemine ilişkin “Form Ba-Bs” bildirimlerinin verilme süresi, Antalya ili Demre, Finike ve Kumluca ilçelerindeki mükelleflerden elektronik defter uygulamasına dâhil olanlar tarafından 02 Ocak 2023 günü sonuna kadar oluşturulması ve imzalanması gereken e-Defterlerin oluşturulma ve imzalanma süresi ile aynı sürede Gelir İdaresi Başkanlığı Bilgi İşlem Sistemine yüklenmesi gereken “Elektronik Defter Beratları”nın yüklenme süresi 31 Ocak 2023 Salı günü sonuna kadar,

13.12.2022 tarihli 148 Sıra No.lu Vergi Usul Kanunu Sirküleri ile uzatılmıştır. (GİB)

T.C.

HAZİNE VE MALİYE BAKANLIĞI

Gelir İdaresi Başkanlığı

VERGİ USUL KANUNU SİRKÜLERİ/148

Konusu: Antalya ili Demre, Finike ve Kumluca ilçelerinde meydana gelen sel felaketi nedeniyle 26 Aralık 2022 günü sonuna kadar verilmesi gereken Katma Değer Vergisi, Damga Vergisi ve Muhtasar ve Prim Hizmet Beyannamelerinin verilme ve ödeme süreleri; 02 Ocak 2023 (31 Aralık 2022 tarihinin hafta sonu tatiline rastlaması nedeniyle) günü sonuna kadar verilmesi gereken Turizm Payı Beyannamelerinin verilme ve ödeme süresi ile 02 Ocak 2023 (31 Aralık 2022 tarihinin hafta sonu tatiline rastlaması nedeniyle) günü sonuna kadar verilmesi gereken 2022/Kasım dönemine ilişkin “Form Ba-Bs” bildirimlerinin verilme ve mezkûr tarihe kadar oluşturulması ve imzalanması gereken e-Defterlerin oluşturulma/imzalanma ile aynı sürede Gelir İdaresi Başkanlığı Bilgi İşlem Sistemine yüklenmesi gereken “Elektronik Defter Beratları”nın yüklenme sürelerinin uzatılması.

Tarihi: 13/12/2022

Sayısı: VUK-148/ 2022-11

1. Giriş:

12 Aralık 2022 tarihinde Antalya ili Demre, Finike ve Kumluca ilçelerinde meydana gelen sel felaketi ile ilgili olarak Bakanlığımıza iletilen talepler nedeniyle, 213 sayılı Vergi Usul Kanununun mükerrer 28 inci ve mükerrer 242 nci maddesi ile 7183 sayılı Türkiye Turizm Tanıtım ve Geliştirme Ajansı Hakkında Kanunun 6 ncı maddesindeki yetkiye dayanılarak söz konusu ilçelerdeki mükellefler tarafından 26 Aralık 2022 günü sonuna kadar verilmesi gereken Katma Değer Vergisi, Damga Vergisi ve Muhtasar ve Prim Hizmet Beyannamelerinin verilme ve ödeme süreleri; 02 Ocak 2023 günü sonuna kadar verilmesi gereken Turizm Payı Beyannamesinin verilme ve ödeme süresi ile 02 Ocak 2023 günü sonuna kadar verilmesi gereken 2022/Kasım dönemine ilişkin “Form Ba-Bs” bildirimlerinin verilme ve mezkûr tarihe kadar oluşturulması ve imzalanması gereken e-Defterlerin oluşturulma/imzalanma ile aynı sürede Gelir İdaresi Başkanlığı Bilgi İşlem Sistemine yüklenmesi gereken “Elektronik Defter Beratları”nın yüklenme sürelerinin uzatılması bu sirkülerin konusunu oluşturmaktadır.

2. Katma Değer Vergisi, Damga Vergisi ve Muhtasar ve Prim Hizmet Beyannamelerinin Verilme ve Ödeme Sürelerinin Uzatılması:

Antalya ili Demre, Finike ve Kumluca ilçelerindeki mükellefler tarafından 26 Aralık 2022 günü sonuna kadar verilmesi gereken Katma Değer Vergisi, Damga Vergisi ve Muhtasar ve Prim Hizmet Beyannamelerinin verilme süreleri ile bu beyannameler üzerine tahakkuk eden vergilerin ödeme süreleri 26 Ocak 2023 Perşembe günü sonuna kadar uzatılmıştır.

3. Turizm Payı Beyannamelerinin Verilme ve Ödeme Süresinin Uzatılması:

Antalya ili Demre, Finike ve Kumluca ilçelerindeki mükellefler tarafından 02 Ocak 2023 günü sonuna kadar elektronik ortamda gönderilmesi gereken Turizm Payı Beyannamelerinin verilme süresi ile bu beyannameler üzerine tahakkuk eden payların ve vergilerin ödeme süresi 31 Ocak 2023 Salı günü sonuna kadar uzatılmıştır.

4. Bildirim Formlarının Verilme Süresinin Uzatılması:

Antalya ili Demre, Finike ve Kumluca ilçelerindeki mükellefler tarafından 02 Ocak 2023 günü sonuna kadar verilmesi gereken 2022/Kasım dönemine ilişkin “Form Ba-Bs” bildirimlerinin verilme süresi 31 Ocak 2023 Salı günü sonuna kadar uzatılmıştır.

5. Elektronik Defterlerin Oluşturulma ve İmzalanma Süresi ile Elektronik Defter Beratlarının Yüklenme Süresinin Uzatılması:

Antalya ili Demre, Finike ve Kumluca ilçelerindeki mükelleflerden elektronik defter uygulamasına dâhil olanlar tarafından 02 Ocak 2023 günü sonuna kadar oluşturulması ve imzalanması gereken e-Defterlerin oluşturulma ve imzalanma süresi ile aynı sürede Gelir İdaresi Başkanlığı Bilgi İşlem Sistemine yüklenmesi gereken “Elektronik Defter Beratları”nın yüklenme süresi 31 Ocak 2023 Salı günü sonuna kadar uzatılmıştır.

Duyurulur.

Bekir BAYRAKDAR

Gelir İdaresi Başkan

Yüksek Emekli Aylığı İçin 2022 Mi Yoksa 2023 Yılında Mı Müracaat Daha Avantajlı?

Özel ve kamu sektöründe çalışmaktayken emekli olmaya karar veren sigortalılardan yıl sonunda en çok “Acaba bu yılın sonunda mı yoksa gelecek yılın başında mı emeklilik dilekçemi verirsem daha yüksek aylık bağlanır?” sorusu geliyor.

SSK’liler açısından, 2000 yılında 4447, 2008’de 5510 sayılı kanunlarla getirilen emekli aylığı hesaplama sistemlerinde; her yıla ait enflasyon (TÜFE) ve büyüme hızları (GH) kullanılmak suretiyle hem prime esas kazançlar hem de karma sisteme göre bağlanan aylıklarda, kısmi aylıklar güncelleniyor. Yani TÜİK tarafından açıklanan TÜFE ve GH rakamları, emekli aylıklarının artırılmasında kullanıldığı gibi aylıkların hesaplanmasında da kullanılıyor. Güncelleme işlemlerinde, 4447 sayılı kanunla getirilen sistemde TÜFE ve GH’nin yüzde 100’ü, 5510 sayılı kanunla gelen sistemde ise TÜFE’nin yüzde 100’ü, GH’nin yüzde 30’u kullanılıyor.

Diğer taraftan, kamu ve özel sektörde çalışanlar için “takvim yılı” kavramı farklı süreleri kapsıyor. Takvim yılı; özel sektörde 1 Ocak ila 31 Aralık, kamu sektöründe 15 Ocak ila 14 Ocak tarihlerini kapsıyor.

Örneğin, 2022 yılı;

-Özel sektör için 1/1/2022-31/12/2022,

-Kamu sektörü için 15/1/2022-14/1/2023 süresini,

2023 yılı ise;

-Özel sektör için 1/1/2023-31/12/2023,

-Kamu sektörü için 15/1/2023-14/1/2024 sürelerini kapsar.

2022 yılında emekli olmak isteyenlerden; özel sektörde çalışanlar en geç 31/12/2022, kamu sektöründe çalışanlar ise 14/1/2023 tarihinde,

2023 yılında emekli olmak isteyenlerden; özel sektörde çalışanlar 1/1/2023, kamu sektöründe çalışanlar ise 15/1/2023 tarihinden, sonra aylık talebinde bulunmaları gerekiyor.

Emekli aylıkları talep yılı ocak ayı itibarıyla hesaplanıp aylık başlangıç tarihine aylık artışları ile taşınıyor. 2022 yılında 360 gün çalışarak özel sektör için 31/12/2022, kamu sektörü için 14/1/2023 tarihinde aylık talebinde bulunanların en son 2021 yılına ait TÜFE (yüzde 36.08) ve GH (yüzde 11) oranları dikkate alınarak hesaplanan yüzde 39.38 güncelleme katsayısı ile 2008/Ekim sonrası prime esas kazanç tutarları ile karma sisteme göre bağlanan aylıklarda kısmi aylıklar talep yılı ocak ayına güncelleniyor. 2022 yılı ocak ayı itibarıyla hesaplanan aylıklar, 2022/Ocak ayında yüzde 25.47 ve temmuz ödeme döneminde yüzde 42.35 oranında artırılarak aylık hesaplanıyor.

2023 yılında aylık talebinde bulunacaklar için 2022 yılına ait TÜFE ve GH oranları dolayısıyla bu oranlara göre hesaplanan güncelleme katsayısına ihtiyaç var. TÜİK verilerine göre 2022 yılının 11 ayında gerçekleşen TÜFE oranı yüzde 62.34. Yıllık TÜFE oranının netleşmesi için aralık TÜFE oranı bekleniyor. Ulusal ve uluslararası kuruluşlarca 2022 yılı için tahmini TÜFE ve GH oranları; TÜFE için yüzde 65.2 ila 80, GH için yüzde 3.5 ila 5 oranları arasında değişmekte.

Aşağıdaki tabloda, 7200 prim gün sayısı bulunan ve çalışmaları asgari, ortalama ve azami kazançlar üzerinden kabul edilen bir sigortalının 2022 veya 2023 yılında aylık talebinde bulunması halinde tarafına bağlanacak aylık tutarları hesaplandı. 2023 yılında talepte bulunanların aylık hesaplarında 2022 yılına ait TÜFE ve GH oranları uygulanacağından bu oranlarla ilgili 3 versiyon hesabı yapıldı. Tüm versiyonlarda GH yüzde 5 olarak kabul edilirken TÜFE oranı, birinci versiyonda yüzde 68, ikinci versiyonda yüzde 74 ve üçüncü versiyonda yüzde 80 kabul edildi.

Not:

1- Ek ödeme tutarları aylıklara dahil edilmiştir.

2- 3.500 TL altında hesaplanan aylıklar bu tutar üzerinden ödenir.

Asgari, ortalama ve azami kazançlar üzerinden çalışan sigortalıların 2023 yılı değişik versiyonlara göre hesaplanan aylık tutarları, her halükârda 2022 yılında aylık talebinde bulunması halinde bağlanacak aylık tutarlarının altında kalmıştır. Bu durum, 2022 yılında aylık talebinde bulunulmasının, 2023 yılına göre daha avantajlı olduğu ve daha yüksek emekli aylığı bağlanacağını gösteriyor.

Nergis Şimşek

SORULARINIZ İÇİN

This email address is being protected from spambots. You need JavaScript enabled to view it. adresine e-posta yollayabilirsiniz.

GSS Prim Borcuna Kısmi Af Geldi

Sosyal Güvenlik Kurumu (SGK) üzerinden sağlık hizmeti alabilmek için ya 4A (SSK), 4B (BAĞ-KUR) veya 4C (Emekli Sandığı) kapsamında zorunlu sigortalı olmak ya da bu kişilerin bakmakla yükümlüsü sıfatını taşımak gerekiyor. Ayrıca emekliler ile bunların bakmakla yükümlü olduğu kişiler SGK üzerinden sağlık hizmeti alabiliyorlar.

Herhangi bir işte çalışmayan, emekli olmayan veya bakmakla yükümlü sıfatı bulunmayanlar için ise zorunlu olarak genel sağlık sigortası (GSS) tescili yapılıyor. Genellikle bir işte çalışmayan yetişkinlerden oluşan bu gruptaki kişilerin sayısı ağustos ayı itibarıyla 9 milyon 77 bin kişiye ulaşıyor. (Bu sayı 2018 yılında 10 milyon 585 bin, 2019 yılında ise 11 milyon 473 bin kişi düzeyinde idi.)

Hane içinde kişi başına geliri asgari ücretin 3’te 1’inden az olanlardan prim alınmıyor. Bu kişilerin primi hazineden karşılanıyor.

Hane içinde kişi başına geliri asgari ücretin 3’te 1’inden fazla olanlardan ise aylık 194,13 TL GSS primi alınıyor. Primini ödemeyenlere borç çıkartılıyor.

Ağustos ayı itibarıyla GSS primini kendisi ödeyen veya ödemesi gerekenlerin sayısı 2 milyon 161 bin kişi düzeyinde. Geçmiş yıllardan prim borcu bulunanların sayısının, geçen yılın başı itibarıyla 4 milyon dolayında olduğu açıklanmıştı.

2012’DEKİ GSS PRİM BORCUNA AF

Zorunlu GSS uygulaması 1 Ocak 2012 tarihinde yürürlüğe girdi. AK Parti Düzce Milletvekili Fahri Çakır ve 38 milletvekilinin imzasıyla cumartesi günü TBMM Başkanlığına sunulan ekonomi ile ilgili torba kanun teklifine konulan geçici maddede, 31 Aralık 2012 tarihinden önceki GSS prim borçlarına af düzenlemesi öngörüldü. Buna göre, yukarıda sayılan Türk vatandaşları ile oturma izni almış yabancı ülke vatandaşlarından yabancı bir ülke mevzuatı kapsamında sigortalı olmayan kişilerin 31 Aralık 2012 tarihi öncesine ait GSS primleri ile gecikme cezası ve gecikme zammı gibi alacaklarının tahsilinden vazgeçilecek.

En son geçen yıl çıkartılan yapılandırma kanunu ile 2021 yılı nisan ayı ve önceki aylara ilişkin GSS prim borçlarının anaparasını 31 Aralık 2021 tarihine kadar ödeyenlerin gecikme cezası ve gecikme faizleri silinmişti.

GSS prim borcu bulunanlar normalde sağlık hizmetlerinden yararlanamıyorlar. Ancak süresi her yıl uzatılan geçici düzenlemelerle GSS prim borcu bulunanların sağlık hizmetinden yararlanması sağlanıyor.

TOPLU SÖZLEŞME İKRAMİYESİNDE YÜZDE 2 SINIRI

375 Sayılı Kanun Hükmünde Kararname (KHK) uyarınca, kamu görevlileri sendikalarına üye olup, aylık veya ücretinden sendika aidatı kesilenlere ücretleri ile birlikte üç ayda bir toplu sözleşme ikramiyesi ödeniyor. İkramiye tutarı, son toplu sözleşme uyarınca halen 3 ayda bir 706 TL olarak uygulanıyor.

TBMM’ye sunulan kanun teklifine göre, üye sayısı hizmet kolunda çalışanların yüzde 2’sinden az olan sendika üyelerine üç ayda bir 750 gösterge karşılığı “toplu sözleşme desteği” yapılacak. Bu tutar, mevcut maaş katsayısına göre 250 liraya karşılık geliyor.

Üye sayısı hizmet kolunda çalışanların yüzde 2’sinden fazla olan sendika üyelerine ise toplu sözleşmeyle belirlenen “toplu sözleşme ikramiyesi” ödenecek. Bu ödemeler damga vergisi hariç herhangi bir vergi ve kesintiye tabi tutulmayacak.

Teklife konulan geçici madde uyarınca, 2023 yılında sona erecek 6. Dönem Toplu Sözleşmenin yürürlük süresince üç ayda bir 706 TL tutarındaki mevcut ödeme ise devam edecek.

PETROL SEKTÖRÜNE GECE ÇALIŞMA DÜZENLEMESİ

İş Kanunu’na göre işçilerin gece çalışmaları 7,5 saati aşamıyor. Ancak turizm, özel güvenlik ve sağlık hizmeti yürütülen işlerde işçinin yazılı onayının alınması şartıyla yedi buçuk saatin üzerinde gece çalışması yapılabiliyor.

Söz konusu teklifte yer alan düzenleme uyarınca, petrol araştırma, arama ve üretim faaliyetleri de 7,5 saat istisnası uygulanan faaliyetler kapsamına alınacak. Ahmet KıvançThis email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.haberturk.com/2012deki-gss-prim-borclari-silinecek-3546695-ekonomi

Konut Kira Artış Sınırlaması Ve Emsal Kira Bedeli

Gelir Vergisi Kanunu'nun "ev kirasız-para faizsiz olmaz" şeklindeki iktisadi anlayıştan hareketle düzenlenmiş "emsal kira bedeli" başlıklı 73. maddesi, kimsenin gayrimenkulünü emsalinden daha düşük bir bedelle veya bedelsiz olarak kiraya veremeyeceğini bir karine olarak kabul etmekte ve mükelleflerin emsal kira bedelinden düşük bir kira geliri beyan edemeyeceklerini hükme bağlamaktadır.

Bu maddeye göre binalarda ve arazide emsal kira bedeli, söz konusu yer için yetkili özel mercilerce veya mahkemece tespit edilmiş bir kira bedeli mevcutsa bu tespit edilmiş değerdir. Eğer bu şekilde tespit edilmiş bir kira bedeli mevcut değilse, kiraya verilen bina veya arazinin emlâk vergisine esas beyan değerinin yüzde 5'i, diğer mal ve haklarda ise piyasa değerinin % 10’u yıllık emsal kira bedeli olarak dikkate alınacaktır.

Örneğin, 2022 yılında emlâk vergisi değeri 800 bin lira olan ve bu değer üzerinden emlâk vergisi ödeyen Ali Bey'in, bu dairesi için yıllık emsal kira geliri bedeli 40.000 liradır. Ancak Ali Bey, gerçekte, yıllık 30 bin lira kira geliri elde ettiyse, bu gelirini mi, yoksa emsal kira bedelini mi beyan edecektir. Bu soruyu cevaplamadan önce, 2022 gelirlerinin ve bazı mükellefler içinse 2023 yılı gelirlerinin beyanında karşılaşılacak önemli bir sorunu gündeme getirelim ve cevabı daha sonra değerlendirelim.

Bilindiği gibi, 7409 sayılı Kanun’la Borçlar Kanunu’na eklenen bir geçici madde ile mesken kiralarında artış oranının, 11.06.2022 ile 01.07.2023 tarihleri arasında yenilenen kira dönemleri için en fazla bir önceki kira yılına ait kira bedelinin %25’i oranında olabileceği düzenlenmiştir. Öte yandan taşınmazların emlâk vergisi değerleri her yıl, yeniden değerleme oranının (%122,93) yarısı (%61,46) oranında artmaktadır.

Emlâk vergisi değeri 1 milyon TL olan evinden, şubat başlangıç tarihli kira sözleşmesine dayalı eski kiracısından yıllık 60 bin Lira kira elde bir kişinin, taşınmazının 2023 emlâk vergisi değeri 1 milyon 614 bin 600 TL olacak, 2023 yılı kira geliri ise 75 bin lira olarak gerçekleşecektir. Görüldüğü gibi 2022’de emsal kira bedeli hükümlerine takılmayan bu mükellefin kira geliri emsal kira bedelinin altında, bir başka deyişle emlâk vergisi değerinin %5’inin altında kalacaktır.

Şimdi sorumuza gelelim. Gerçek kira geliri emsal kira bedelinin altında kalan mükellefler, emsal bedel esasına göre bulunan tutar kadar gelir beyan etmek zorunda mıdır?

Gelir Vergisi Kanunu’muz, bütün kanunun yorumlanmasına esas olacak ilkelerini, hemen 1 ve 2'nci maddesinde açıklamıştır. Bizi ilgilendiren ilkeye göre gelir vergisi, kişilerin elde ettikleri gerçek gelirleri üzerinden alınır. Bir başka deyişle, kişilerin gerçek olmayan veya elde etmedikleri gelirleri, gelir vergisine esas alınamaz.

Ayrıca, kişilerin ekonomik faaliyetleri ve vergiyi doğuran olaylar, özel hukuk alanında, konumuza ilişkin olarak, kira sözleşmeleri ile oluşur. Kira sözleşmeleri, kira bedelini de gösterir. Vergi Usul Kanunu'nun 8. maddesine göre ise, vergi mükellefiyetini veya vergi sorumluluğunu devredenler dışındaki sözleşmeler, muvazaalı veya peçelemeli olduğu ve taraflarının gerçek iradesini veya gerçek durumu yansıtmadığının vergi idaresince delillendirilmesi hali dışında, vergi dairesini bağlar ve vergilendirmeye esas alınmak zorundadır. Nitekim Danıştay'ın muhtelif dava dairelerinin yerleşik içtihadı da bu yöndedir.

O halde mükellefler, gerçekten elde ettikleri kira gelirlerini, kira sözleşmeleri, kira makbuzları veya kiraların bankadan ödendiği durumda banka dekontları veya posta havale makbuzları ile kanıtlayabildikleri sürece, emsal kira bedeline göre beyanda bulunmak zorunda değildirler veya bu kişilere emsal kira bedelinden düşük kira geliri beyan ettikleri gerekçesiyle cezalı vergi salınamaz. Salınması halinde kira geliri sahipleri, beyan ettikleri kira gelirinin gerçek olduğunu yargı mercileri önünde açıklama ve kanıtlama olanağına sahiptirler.

Ancak mükelleflerin, kira gelirini kanıtlayamamaları, ellerinde delilleri ve hatta yazılı kira sözleşmeleri bile olmaması durumlarında veya gerçekte daha yüksek kira aldıklarının ve bu miktarı gizlediklerinin vergi idaresince delillendirilmesi halinde yahut gerçek kira bedelinin belirlenememesi veyahut kiracılarından kira almamaları halinde, emsal kira gelirine göre düşük gelir beyan etmeleri halinde cezalı vergi tarhiyatı ile karşılaşma ihtimalleri söz konusu olacaktır.

Netice olarak, kira gelirini tam ve doğru olarak beyan eden ve beyan ettiği tutarın gerçekte elde ettiği kira tutarı olduğunu kanıtlayabilen mükelleflerin, emsal kira bedeli hükmünden korkmaları veya çekinmeleri için hiçbir sebep yoktur.

Ayrıca kanunun anılan hükmüne göre, sayacağımız dört istisnai halde emsal [1. Boş kalan gayrimenkullerin muhafazası maksadıyla bedelsiz olarak başkalarının ikametine bırakılması 2. Binaların mal sahiplerinin usul (anne-baba, büyükanne-büyükbaba), füruğ (çocuk, torun) veya kardeşlerin ikametine tahsis edilmesi 3. Mal sahibi ile birlikte akrabaların da aynı evde veya dairede ikamet etmesi 4. Mahalli idareler dahil bütün kamu kurum ve kuruluşları ile yapılan kiralamalar] kira bedeli müessesesi uygulanmaz. Burada 1, 2 ve 3 numaralı hüküm için dikkat edilmesi gereken nokta, “ikamete tahsis edilme”dir. İkamet, yerleşmek niyeti ile oturulan yerdir. Bu sebeple “işyeri olarak yapılan tahsisler”, “çocuğa işyeri tahsisi”, “kişinin dairesini bedelsiz olarak şirketine kullandırması”, “bir dairenin (usul-füruğ ve kardeş kavramları dışında kalan), kardeş çocuğuna veya hala, dayı, teyze, amca gibi akrabalara işyeri veya mesken olarak bedelsiz kullandırma” gibi haller, emsal kira bedelinin istisnalarına girmez.

Ancak bu gibi hallerde, gerçekte bir kira bedeli tahsil ediliyorsa, yine bu gerçek kiranın beyan edilmesi gerekir.

Öte yandan bedelsiz işyeri olarak tahsislerde eğer mal sahibi gerçekte kira almayarak emsal kira bedeli üzerinden beyanname veriyorsa, kiracı işletmelerin kayıtlarında da bir kira gideri gözükmeyecek ve dolayısıyla stopaj yapma mükellefiyeti de doğmayacaktır. Bumin DOĞRUSÖZ

https://www.ekonomim.com/kose-yazisi/konut-kira-artis-sinirlamasi-ve-emsal-kira-bedeli/676715

Kayıtlı Elektronik Posta Sistemine İlişkin Usul ve Esaslar Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik

13 Aralık 2022 Tarihli Resmi Gazete

Sayı: 32042

Bilgi Teknolojileri ve İletişim Kurumundan:

MADDE 1- 25/8/2011 tarihli ve 28036 sayılı Resmî Gazete’de yayımlanan Kayıtlı Elektronik Posta Sistemine İlişkin Usul ve Esaslar Hakkında Yönetmeliğin 4 üncü maddesinin birinci fıkrasının (r) bendinde yer alan “Gümrük ve Ticaret Bakanlığı” ibaresi “Ticaret Bakanlığı” olarak değiştirilmiş ve aynı fıkraya aşağıdaki bent eklenmiştir.

“y) Kimlik Doğrulama Yönetmeliği: 26/6/2021 tarihli ve 31523 sayılı Resmî Gazete’de yayımlanan Elektronik Haberleşme Sektöründe Başvuru Sahibinin Kimliğinin Doğrulanma Süreci Hakkında Yönetmeliği,”

MADDE 2- Aynı Yönetmeliğin 9 uncu maddesinin ikinci fıkrasının (a) bendi aşağıdaki şekilde değiştirilmiş ve üçüncü fıkrasının sonuna aşağıdaki cümle eklenmiştir.

“a) Gerçek kişiler için Türkiye Cumhuriyeti Kimlik Kartı, pasaport, sürücü belgesi gibi fotoğraflı ve kimlik yerine geçen geçerli resmî belgelerle veya elektronik ortamda güvenli elektronik imza ile ya da Kimlik Doğrulama Yönetmeliği hükümlerine göre,”

“Başvurunun elektronik ortamda yapılması halinde KEPHS; başvuru sahibi tüzel kişiler tarafından işlem yetkilisi olarak belirlenen gerçek kişilerin kimlik bilgilerini Kimlik Doğrulama Yönetmeliği hükümlerine göre doğrulayarak alır.”

MADDE 3- Aynı Yönetmeliğin 10 uncu maddesinin birinci fıkrasının sonuna aşağıdaki cümle eklenmiş ve ikinci fıkrasında yer alan “güvenli elektronik imza ile” ibaresinden sonra gelmek üzere “veya Kimlik Doğrulama Yönetmeliği hükümlerine göre” ibaresi, üçüncü fıkrasına “güvenli elektronik imzalı” ibaresinden sonra gelmek üzere “ya da Kimlik Doğrulama Yönetmeliği hükümlerine göre” ibaresi eklenmiştir.

“Başvurunun Kimlik Doğrulama Yönetmeliği hükümlerine göre alınması halinde başvuru sahibi ile imzalanacak sözleşme veya taahhütname Kimlik Doğrulama Yönetmeliğinin 9 uncu maddesi uyarınca oluşturulan işlem belgesi içerisine derç edilir.”

MADDE 4- Aynı Yönetmeliğin 13 üncü maddesine aşağıdaki fıkra eklenmiştir.

“(9) KEPHS; kullanıma kapatılma veya kullanıma kapatılan KEP hesabını yeniden açma taleplerini; hesap sahibinin, işlem yetkilisinin veya sözleşme ya da taahhütname ile kapatma talebinde bulunma yetkisi verilenlerin kimlik bilgilerini elektronik ortamda Kimlik Doğrulama Yönetmeliği hükümlerine göre doğrulayarak da alabilir.”

MADDE 5- Aynı Yönetmeliğin “Başvuruda Sunulacak Bilgi ve Belgeler” başlıklı ekine 8 numaralı maddeden sonra gelmek üzere aşağıdaki madde eklenmiş ve aynı ekin 2 numaralı maddesinde yer alan “şirketin imza sirküleri, ticaret sicil belgesi” ibaresi “sicil tasdiknamesi” olarak değiştirilmiştir.

“9) Kimlik Doğrulama Yönetmeliği hükümlerine göre hizmet sunulması halinde bu Yönetmelik ile istenilen bilgi ve belgeler.”

MADDE 6- Bu Yönetmelik yayımı tarihinde yürürlüğe girer.

MADDE 7- Bu Yönetmelik hükümlerini Bilgi Teknolojileri ve İletişim Kurulu Başkanı yürütür.

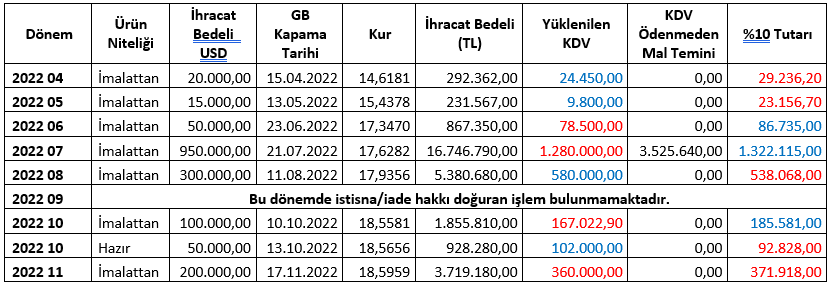

İmalatçı İhracatçılara İhracat Bedeline Göre İade

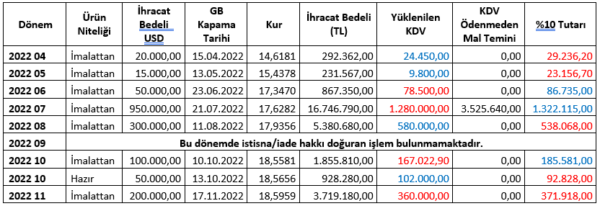

GİRİŞ

06.04.2018 Tarihli Resmî Gazetede yayımlanan 7104 sayılı Kanunla Katma Değer Vergisi Kanununda istisnalar, özel matrah, indirim süresi, arsa karşılığı inşaat işleri, değersiz alacaklara ilişkin KDV indirimi, kısmi istisna kapsamındaki bazı teslimlere ilişkin yüklenilen KDV’nin indirimi, zayi olan sabit kıymetlere ilişkin KDV indirimi, transfer fiyatlandırması yoluyla örtülü kazanç dağıtımına ilişkin ödenen KDV’nin indirimi gibi oldukça önemli bir çok düzenleme yapılmıştır. Bir başka değişiklikte mezkur Kanunun 10.maddesiyle KDVK’nın 32.maddesinde yapılan ve etkisi 2022 yılının Mayıs ayından itibaren görülen Maliye Bakanlığına verilen “imalatçılar tarafından yapılan ihracat işlemlerinden kaynaklanan iadelerde, yüklenilen katma değer vergisi yerine sektörler itibarıyla ihracat bedelinin belli bir oranına kadar iade yaptırma” yetkisidir. 21.04.2022 Tarihli Resmî Gazetede yayımlanan 41 Seri No.lu Tebliğ ile imalatçıların üretimden ihracatını gerçekleştirdikleri ürünler için yüklendikleri KDV tutarına bakılmaksızın ihracat bedelinin %10’una kadar (devreden KDV ile sınırlı) iade talep etme imkânı sağlanarak bu yetki kullanılmıştır. Düzenleme amacının imalatçı ihracatçıların KDV iade süreç ve sürelerinin kısaltılması olduğu anlaşılsa da uygulama aşamasında çeşitli zorluklarla karşılaşılmaktadır. Konunun daha iyi anlaşılması adına öncelikle yüklenilen ve iade KDV hakkında bilgi vereceğiz. Sonrasında ise söz konusu yöntemle YMM Raporuna dayalı iadelerde karşıt inceleme sorununu ele alacağız. Ancak konun uzunluğuna binaen sizleri sıkmamak adına yazımızın iki ayrı bölüm halinde yayımlanmasına ve her bölümün değerlendirme ve sonuç kısmına kendi içinde yer verilmesinin daha uygun olacağına karar verdik.

I-KDV İADESİNDE YÜKLENİLEN VE İADE KDV İLE İHRACAT BEDELİNE GÖRE İADE UYGULAMASI

A-KDV İADESİNDE YÜKLENİLEN ve İADE KDV

Mükellefler tarafından yüklenilen ve indirimle giderilemeyen vergilerden, KDVK’nın 29/2.maddesinde düzenlenen indirimli oranda mal teslimi ve hizmet ifaları ile 32.maddesinde sayılan istisnaların bünyesine giren mal teslimleri ve hizmet ifalarından doğan KDV’nin iadesi mümkün olup, bunun dışında devreden KDV tutarlarının nakden ya da mahsuben iade edilmesine yasal açıdan imkân bulunmamaktadır (Bursa V.D. Başkanlığının 09/01/2012 tarih ve B.07.1.GİB.4.16.16.02-300.11.57-15 sayılı özelgesi). Özelge bu yönde olmakla birlikte listeye, bir kısım geçici maddeler ile IPA Çerçeve Anlaşması kapsamında yapılan teslimleri de dahil edebiliriz. Belirtilmesi gereken bir diğer önemli husus ise KDV’nin yüklenime, haliyle iadeye konu edilebilmesi için öncelikle söz konusu KDV’nin indirim hakkının bulunması (KDVK’nın 29.maddesi kapsamında olmakla beraber 30.madde de sayılmaması) gerekliliğidir. Örneğin binek otomobilin iktisabı ya da giderlerinin %30’una ilişkin KDV’yi indirim hakkı bulunmayan mükellefin indirim konusu yapamadığı söz konusu KDV’yi yüklenim/iade hesabına ilave etmesi mümkün değildir.

KDV iadesine ilişkin ortak hususlara KDVGUT’nin IV. Bölümünde yer verilmiştir. Ancak iade, hem ortak hükümler hem de iade hakkı doğuran her bir işlem bakımından Tebliğin ilgili bölümlerindeki düzenlemelere göre hesaplanarak yerine getirilmektedir.

KDVK’nın 8/2.maddesi kapsamındaki fazla veya yersiz hesaplanan ve hazineye ödenen verginin iadesi konumuz dışındadır.

1-İşlemin Bünyesine Giren KDV ve Yüklenilen KDV

İşlemin bünyesine giren KDV, teslim işlemlerinde malın üretimi, iktisabı, muhafazası ve teslimi; hizmet işlemlerinde ise ifa edilen hizmetin meydana getirilmesi ile doğrudan veya dolaylı olarak ilgisi bulunan harcamalar nedeniyle yüklenilen KDV’den oluşur.

Yüklenilen KDV, iade hakkı doğuran işlemle ilişkilendirilebilen alış ve giderler, genel imal ve genel idare giderleri ile amortismana tabi iktisadi kıymetler (ATİK) için yapılan harcamalara ilişkin KDV’den oluşur.

2-İşlemin Bünyesine Giren Verginin Hesabına Dâhil Edilebilecek Unsurlar

İade hakkı doğuran işlemle ilişkilendirilebilen alış ve giderler ile genel imal ve genel idare giderlerinden bu dönemde gerçekleştirilen işleme isabet eden pay, aşağıda yer alan açıklamalar dikkate alınarak hesaplanır.

√ İade hakkı doğuran işlemle ilgili talep edilecek KDV tutarı;

√ İade hakkı doğuran işlemin doğrudan girdisini oluşturan mal ve hizmetler,

√ İade hakkı doğuran işlemle ilgili olan telefon, kırtasiye, posta, ulaşım, konaklama, akaryakıt, elektrik, su, büro malzemeleri, muhasebe, reklâm, temizlik malzemeleri, kira vb. genel imal ve genel idare giderlerinden iade hakkı doğuran işleme isabet eden kısım,

√ İade hakkı doğuran işlemde kullanılan ATİK’in alımı,

nedeniyle yüklenilen KDV’den oluşur.

İade tutarının hesaplanmasında, önce işlemin bünyesine doğrudan giren harcamalar nedeniyle yüklenilen KDV dikkate alınır. Daha sonra ilgili dönem genel imal ve genel idare giderleri için yüklenilen KDV’den pay verilir. Verilecek payın nasıl hesaplanması gerektiğine dair Tebliğde açık bir ifade bulunmamaktadır. Bununla birlikte uygulamada KDVGUT’nin III/C-4 “Kısmi Vergi İndirimi” başlıklı bölümündeki yöntem emsal alınarak, söz konusu pay iade hakkı doğran teslimlerin toplam teslimler içindeki oranı dikkate alınarak hesaplanmaktadır (genel kabul görmüş uygulama bu yönde olmakla birlikte açıklanabilir farklı bir dağıtım anahtarı kullanılmasında sakınca olmadığını söyleyebiliriz). Bu şekilde hesaplanan tutarın, azami iade edilebilir KDV tutarını aşmaması halinde azami iade edilebilir KDV tutarına kadar ATİK’ler dolayısıyla yüklenilen KDV’den iade hesabına pay verilebilir.

Yüklenilen KDV’nin gelir tablosunun satışların maliyeti kaleminde yer alan unsurların KDV’siyle bire bir örtüşmesi gerektiğine dair görüşler bulunsa da işçilik, amortismanlar gibi bazı giderlerin KDV’ye tabi olmaması, gümrükte uygulanan emsal fiyat, giderlerin gelir tablosunda fonksiyon ya da çeşit esasına göre sınıflandırılması, genel giderlerden ve ATİK’lerden verilecek paylar, üretim dönemi ile satış döneminin farklı olması (genel giderlerden verilecek paylar açısından farklılık arz eder), YMM KDV İadesi Tasdik Raporları dolayısıyla yüklenilen KDV, azami iade edilebilir KDV, kur farkları gibi bir çok nedenle bu denkleştirmenin yapılması mümkün değildir. Satışların maliyeti VUK’un değerlemeye ilişkin 262, 274 ve 275.maddelerine göre hesaplanırken yüklenilen KDV hesabı KDVGUT’ne göre yapılmaktadır. Benzerlik göstermesine karşın farklı esaslara dayanan/amaçlara hizmet eden bu iki ayrı hesaplamanın aynı sonucu vermesi beklenemez. Buna karşın zaman zaman KDV iadesi eksiklik yazılarında karşılaştırma yapıldığı ancak sorunun izahat yapılarak giderildiğine de tanık olmaktayız. Zira denkleştirme yapmaya imkan olmadığı gibi bu hususa işaret eden hüküm ya da tebliğ açıklaması da bulunmamaktadır.

3-Atik’lere İlişkin KDV’de İade

ATİK nedeniyle yüklenilen KDV’den iade hesabına pay verilebilmesi için, ATİK’lerin iade hakkı doğuran işlemlerde kullanılması gerekir. ATİK’lerin bizzat mükellef tarafından imal ve inşa edilmesi halinde ise imal ve inşa sırasında yüklenilen KDV’den, ATİK’lerin aktife alınıp iade hakkı doğuran işlemlerde fiilen kullanılmaya başlandığı dönemden itibaren iade hesabına pay verilebilir. Örneğin işletmenin aktifinde bulunmasına karşın inşaat işinde kullanılan ve ihracat teslimiyle ilişkisi bulunmayan iş makinalarının KDV’si ihracat teslimleri nedeniyle iadeye konu edilemez.

ATİK dolayısıyla yüklenilen KDV’den iade hesabına pay verildiği durumda, bir vergilendirme döneminde iade konusu yapılabilir KDV (azami iade edilebilir vergi), kural olarak o dönemdeki iade hakkı doğuran işlemlere ait bedelin (% 18)’i (genel KDV oranı) olarak hesaplanan tutardan fazla olamaz. Bu ifadeden şartları taşıyan ATİK’lere ilişkin KDV’nin faydalı ömrü dikkate alınmadan tek seferde azami iade tutarı da dikkate alınarak iadeye konu edilebileceği anlaşılmaktadır. Yine Tebliğin bu ifadesine ATİK’e ilişkin KDV’nin tek bir dönemde iadeye konu edilmesi gerektiği anlamı da yüklenemez. Bir dönemde ATİK KDV’sinin tamamının iadeye konu edil(e)memesi halinde artan kısmın aynı ilkelerle sonraki dönem iade hesabına (süreye bağlı olmaksızın) dâhil edilmesinde engel bulunmamaktadır (Manisa V.D. Başkanlığının 03/06/2014 tarih ve 85373914-130[53.01.61]-51 sayılı özelgesi, ).

4- YMM KDV İadesi Tasdik Raporu Hazırlanması Hizmetine Ait KDV

KDV iadeleri dolayısıyla düzenlenen YMM KDV İadesi Tasdik Raporları sebebiyle yüklenilen KDV indirim hesaplarına dâhil edildiği vergilendirme dönemine veya daha sonraki vergilendirme dönemlerine ilişkin iade hesabında dikkate alınabilir. Esas itibariyle YMM Raporu iade rakamı ilgili beyanname düzenlendikten sonra ibraz edilmekte, iade döneminde KDV açısından vergiyi doğuran olay meydana gelmemekte, matrah bile çoğunlukla henüz belirlenememektedir. Aksi durum mükellef açısından hak kaybına neden olacağından Tebliğin bu hükmü oldukça yerindedir.