Mehmet Özdoğru

Yiyecek İçecekte KDV Artışı Yok

Bu yayımlanan KDV, Genel Tebliğ ile de Hazine ve Maliye Bakanlığı'ndan "Ödeme kaydedici cihazınızı güncelleyin, yüzde 1 KDV kesiyorsanız geliyoruz, yapmayın" demek için bir uyarı mahiyetinde

Bugün yayımlanan KDV Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ ile yiyecek ve içecekte KDV oranlarının artacağı yönünde basında haberler yapılmaya başlandı.

Ancak hemen belirteyim böyle bir değişiklik yok ve bu yönde yapılan haberler hatalıdır.

Şöyle ki hatırlanacağı üzere 7 Temmuz 2023 tarihinde yayımlanan 7346 sayılı Cumhurbaşkanı Kararı ile 10 Temmuz 2023’te yürürlüğe girmek üzere KDV genel oranı yüzde 18’den yüzde 20’ye ve yüzde 8 olan KDV oranı ise yüzde 10’a yükseltilmişti.

Ayrıca deterjan, temizlik ürünleri gibi bir kısım ürün (II) sayılı listeden çıkartılıp genel orana yani yüzde 20’ye tabi tutulmuştu.

Ve 10 Temmuz 2023 tarihinden bu yanadır da KDV oranları yüzde 1, yüzde 10 ve yüzde 20 olmak üzere 3 farklı şekilde uygulanmaktadır. Ancak KDV Genel Tebliği'ndeki bazı örnekler hala eski oranlara göre (yüzde 8 ve yüzde 18) düzenlenmiş olduğundan bunun güncellenmesi gerekmekteydi ki bugün yayımlanan KDV genel Tebliğ Taslağı ile bu güncellenmenin yapılması adına kamuoyuna sunuldu.

Daha da önemlisi Anayasa'nın 73’üncü maddesinin son fıkrası ve Katma Değer Vergisi Kanunu madde 28’de Cumhurbaşkanına verilen yetki gereği KDV oranlarını değiştirme yetkisi genel tebliğ ile değil cumhurbaşkanı kararı ile cumhurbaşkanına verilmiştir. Bu nedenle bu oran değişiklikleri genel tebliğle yapılamaz ancak bir cumhurbaşkanı kararı ile yapılabilir.

Bir diğer unsur ise kasap, market gibi yerlerde yiyecekler yüzde 1 KDV ile satılmakta ama restoran, lokanta, kafe gibi yerlerde ise yüzde 10 KDV ile satılmaktadır. Ancak bazı restoranlar kendini market, kasap gibi göstermekte ve sattığı yemeği temel gıda gibi göstermekte ve yüzde 1 KDV hesaplamakta. Bu yayımlanan KDV, Genel Tebliğ ile de Hazine ve Maliye Bakanlığı'ndan "Ödeme kaydedici cihazınızı güncelleyin, yüzde 1 KDV kesiyorsanız geliyoruz, yapmayın" demek için bir uyarı mahiyetindedir.

Neticede bu KDV Genel Tebliğ taslağıyla ne KDV oranı artmaktadır ne de başka bir şey olacaktır. Telaşa mahal yok…

Kaynak,

Prof. Dr. Murat Batı

@prof_bati

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://t24.com.tr/yazarlar/murat-bati/yiyecek-icecekte-kdv-artisi-yok,44409

2023 YILI SONUNDA YAPILACAK ENFLASYON DÜZELTMESİ SONUCUNDA OLUŞAN 580 HESAP BAKİYESİNİN " ÖZSERMAYE HESAPLARINA AİT DÜZELTME FARKLARINDAN" MAHSUP EDİLMESİNİN VERGİSEL ETKİSİ VAR MIDIR?

HAYIR..

Enflasyon düzeltmesi sonucunda 698 hesabın borç bakiyesi vermesi durumunda bu bakiye 580 hesaba aktırılacak, bu şekilde 2023 yılı sonu düzeltilmiş bilançoda ve 2024 açılış kaydında geçmiş yıl zararı görülecektir.

Bu şekilde geçmiş yıl zararı görülmesini değişik nedenlerle tercih etmeyecek mükellefler için tebliğin de düzenlediği şekilde , 580 hesabın Özkaynak hesaplarına ait düzeltme farkları ile mahsup edilmesi mümkündür.

Örneğin 502 hesap bakiyesi ile böyle bir mahsuplaşma işlemi yapılması mümkün olup , bu kayıt sonrası oluşan bilanço yapısı baz alınarak 2024 yılı ilk geçici vergi döneminde (veya yıl sonunda ) yapılacak enflasyon düzeltmesinde, hiç mahsup işlemi yapılmamış olması durumu ile aynı vergisel sonuçlar ortaya çıkacaktır.

Zira 580 hesap varlığını korumuş olsa "taşıma katsayısı" ile çarpımı kadar "kar" etkisi yaratacaktı, ancak karşılığında mahsup öncesi 502 hesap bakiyesi de yine " taşıma katsayısı " ile çarpımı kadar " zarar" etkisi yaratacaktı.

Dolayısıyla bu mahsup işleminin ileriki dönemde yapılacak enflasyon düzeltmesi üzerinden vergisel etkisi olmayıp, yalnızca özkaynak dağılımını değiştirecek bir kayıt olarak , özellikle düzeltme öncesi dönem karı var iken düzeltme sonrası zarar oluşan mükellefler için, kar yedeklerinin dağıtıma konu edilebilmesi açısından tercih edilecek bir yöntem olacaktır.

Kaynak,

Linkedin Paylaşımından Alıntı Yapılmıştır.

Hazine ve Maliye Bakanlığı, KDV'ye Zam Yok Vergi İstismarının Önüne Geçiliyor

Hazine ve Maliye Bakanlığı, lokanta ve kafelerde KDV oranlarında artışa gidildiğine ilişkin iddialar üzerine açıklama yaparak, yüzde 8 olan KDV oranın yüzde 10’a, yüzde 18 olan KDV oranı da yüzde 20’ye Temmuz 2023 tarihiyle gidildiğini ancak bazı işletmelerin bu oranları istismar ettiğini belirtti. Açıklamada, yeni tebliğ ile söz konusu istismarın önüne geçilmek için adım atıldığı aktarıldı.

Gelirler İdaresi Başkanlığı'nın yayımladığı Katma Değer Vergisi Genel Tebliğinin yiyecek ve içecek sunulan yerlerde KDV oranını düzenleyen maddesinde değişiklik yapılacağı yönündeki açıklaması, bu işletmelerde KDV'ye zam yapıldığı yönünde anlaşılınca Hazine ve Maliye Bakanlığı bir açıklama yayımlayarak söz konu iddialara açıklık getirdi.

GİB'in tebliği işletmelere uyarı niteliğinde

Bakanlıktan yapılan açıklamada, yiyecek ve içecek satılan yerlerde yüzde 8 olan KDV oranının yüzde 10’a, yüzde 18 olan KDV oranı da yüzde 20’ye Temmuz 2023'te çıkarıldığına dikkat çekilerek, söz konusu KDV oranlarının bazı işletmelerce istismar edildiği ve GİB tarafından yayımlanan yeni tebliği ile buna karşı önlem alındığı aktarıldı.

Bakanlığın açıklamasında şöyle denildi:

"Gıdadaki KDV oranının düşük olması, başka sektörler tarafından istismar ediliyor.

Hazine ve Maliye Bakanlığı, gıdalarda ve yeme içme hizmetinde %8 olan KDV oranını 2022 yılında gıdalar için yüzde 1’e indirdi. O tarihten sonra bu alan suistimal edilmeye başlandı.

Gıdadaki KDV oranının yüzde 1 olması, yeme içme sektöründe KDV oranının yüzde 10 olması nedeniyle yeme içme sektöründe bulunan lokantaların bir kısmı, bu alanı istismar ediyor ve rekabet eşitliğini bozuyor.

Lokanta veya kafelerin et, su, meyve suyu gibi ürünler satılmış göstererek, yeme içme hizmeti karşılığında yüzde 10 KDV hesaplamaları gerekirken sadece gıda malzemesi satıyormuş gibi yüzde 1 KDV oranından fiş veya fatura çıkışı yaptıkları tespit edildi.

41 bin mükellef denetlendi

Hazine ve Maliye Bakanlığı bu konudaki yoklamaları ve denetimleri artırdı ve yaklaşık 41 bin mükellefi KDV oran uyumsuzluğu yönünden denetledi.

Diğer taraftan denetimler sonucunda bazı marketlerin temizlik malzemesi sattıkları halde gıda malzemesi satmış gibi göstermek suretiyle KDV oranını yüzde 20 yerine yüzde 1 olarak hesapladıkları da tespit edildi.

Hazine ve Maliye Bakanlığı, istismarın önüne geçmek ve bu konudaki tereddütleri gidermek maksadıyla Tebliğ Taslağını internet sitesinde yayınladı.

İstismarın önüne geçilecek

Tebliğ taslağına göre, hizmet sunan lokanta, kafe, pastane gibi işletmeler kendilerinin hazırlayıp sundukları yiyecek ve içecekler ile dışarıdan temin edilerek buralarda sattıkları ürünler için %10 oranında KDV hesaplayacaklar.

Bu işletmelerin telefonla veya internet üzerinden sipariş suretiyle adrese gönderme, gel-al gibi yöntemlerle yaptıkları tüm satışların da aynı mahiyette olduğu açıklanmaktadır.

Öte yandan, yiyecek ve içecek hizmetlerine yönelik işyeri ruhsatı bulunmadığı halde müşterilerine masa, oturma yeri, tezgâh gibi servis yapılabilen alanlarda yiyecek ve içecek hizmetleri sunanların bu yerlerde yaptıkları satışlar da bu kapsamda olduğu belirtilmektedir.

Ayrıca Tebliğ Taslağında konu hakkında açıklayıcı örnekler de yer almaktadır."

https://www.ekonomim.com/gundem/lokanta-ve-kafelerde-kdvye-zam-geliyor-haberi-738485

GİB, Yiyecek ve İçecek Hizmeti Sunan Yerlerde KDV Oran Uygulamasına İlişkin KDV Tebliğ Taslağı Yayınladı

Gelir İdaresi Başkanlığınca, yiyecek ve içecek hizmeti sunan yerlerde KDV oran uygulamasına ilişkin "51 Seri No.lu KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ Taslağı" hazırlanmıştır.

Bilindiği üzere, KDV oranları, 2007/13033 sayılı Bakanlar Kurulu Kararı eki (I) sayılı listede yer alan teslim ve hizmetler için %1, (II) sayılı listede yer alan teslim ve hizmetler için %10, bu listelerde yer almayan vergiye tabi işlemler içinse %20 olarak uygulanmaktadır.

Anılan Kararın eki (II) sayılı listenin 24 üncü sırası ise aşağıdaki gibidir.

“24- Gazino, açık hava gazinosu, bar, dans salonu, diskotek, pavyon, taverna, birahane, kokteyl salonu ve benzeri yerler hariç olmak üzere kahvehane, kır kahvesi, çay bahçesi, çay ocağı, kıraathane, kafeterya, pastane, ayakta yemek yenilen yerler, yemeği pakette satan veya diğer şekillerde yemek hizmeti sunan yerler, lokanta, içkili lokanta, kebapçı ve benzeri yerlerde verilen hizmetler (bu yerlerde verilen hizmetlerin alkollü içeceklere isabet eden kısmı hariç),”

Bu Tebliğ Taslağı ile yukarıdaki 24 üncü sıra kapsamındaki yiyecek ve içecek sunulan yerlerde KDV oran uygulamasına yönelik olarak yeni açıklamalar getirilmektedir.

Buna göre, Katma Değer Vergisi Genel Uygulama Tebliği'nin “Yiyecek ve İçecek Sunulan Yerlerde KDV Oran Uygulaması - Kapsam” başlıklı (III/B-2.4.1) bölümünün dördüncü paragrafından sonra gelmek üzere aşağıdaki paragrafların eklenmesi öngörülmektedir.

“Bu işletmeler prensip olarak hizmet işletmesi mahiyetinde olduklarından buralarda imal edilen veya dışarıdan temin edilen gıda maddelerinin buralarda veya dışarıda tüketilmek üzere müşterilere satışında %10 (alkollü içeceklerde %20) oranında KDV hesaplanır.

Örnek 1: (K) Kahvecisi, kendi hazırladığı kahvelerin yanında (T) işletmesinden temin ettiği keklerin de satışını yapmaktadır. Self-servis olarak hizmet veren işletmeye gelen müşteri sipariş ettiği kahvenin yanında ıslak kek satın almış ve işletmeye ait alanda oturmak yerine siparişlerinin paketlenmesini istemiştir. Ayrıca 100 gr Türk kahvesi çektirmiştir. Kafeterya ruhsatına sahip olan (K)’nın yaptığı bu satışların tamamında %10 oranında KDV hesaplanacaktır.

Bu işletmelerin telefonla veya internet üzerinden sipariş suretiyle adrese gönderme, gel[1]al gibi yöntemlerle yaptıkları tüm satışlar da aynı mahiyettedir.

Örnek 2: (A) Pastanesi, telefonla verilen sipariş üzerine imalathanesinde 8 kişilik doğum günü pastası hazırlamıştır. Müşteri pastanın ev adresine gönderilmesi yerine iş çıkışı pastaneye gelerek pastayı alacağını bildirmiştir. İş çıkışında sipariş pastanın yanında 1 kg kuru pasta ve 2 şişe limonata satın almıştır. Pastane işletme ruhsatına sahip (A)’nın sipariş suretiyle hazırladığı pasta ve yanındaki gıda satışlarında %10 oranında KDV hesaplanacaktır.

Öte yandan, yiyecek ve içecek hizmetlerine yönelik işyeri ruhsatı bulunmadığı halde müşterilerine masa, oturma yeri, tezgâh gibi servis yapılabilen alanlarda yiyecek ve içecek hizmetleri sunanların bu yerlerde yaptıkları satışlar da 2007/13033 sayılı BKK eki (II) sayılı listenin 24 üncü sırası kapsamındadır.

Örnek 3: Sahilde faaliyet gösteren (B) Büfe İşletmesi, yiyecek ve içecek hizmetlerine yönelik işyeri açma ve çalışma ruhsatı bulunmadığı halde büfesinin önüne yerleştirdiği masa ve taburelerde oturan müşterileri ile sahilde bulunan şezlonglarda denize girenlere tost, çay ve meşrubat satışı yapmaktadır. (B) Büfe İşletmesi, fiilen yiyecek ve içecek hizmetleri sunduğundan büfede hazırladığı tost ve çayın yanında dışarıdan hazır temin ettiği gıda maddelerinin satışında %10 oranında KDV hesaplayacaktır.” verginet.net

Söz konusu Tebliğ Taslağına aşağıdaki bağlantı yoluyla ulaşabilirsiniz.

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:51 )

Kurum Kazancının Tespitinde Kanunen Kabul Edilmeyen Giderler Nelerdir?

Ticari kazancın doğru saptanması, gelir ve giderlerinizin hatasız belirlenmesi bakımından, hangi giderlerin gelirden düşüleceği, hangilerini vergi matrahınızın belirlenmesinde gelirden düşülemeyeceğini bilmeniz son derece önemlidir.

Kanunen kabul edilmeyen giderler, vergi matrahının tespitinde gayrisafi kazançtan indirilemeyecek giderlerdir. Yani, ticari kazancın veya kurum kazancının tespitinde vergi kanunlarının indirilmesine müsaade etmedikleri giderler, vergi uygulamasında "Kanunen Kabul Edilmeyen Gider" olarak adlandırılmaktadır.

Kanunen kabul edilmeyen giderler; Vergi Usul Kanunu ve Gelir Vergisi Kanunu'nun “İndirilecek Giderler” ve “Gider Kabul Edilmeyen Ödemeler” başlığı altında açıklanmıştır. Ayrıca, Kurumlar vergisi mükellefleri için yasal düzenlemelere ilaveten Kurumlar Vergisi Kanunu'nda “Diğer İndirimler” ve “Kabul Edilmeyen İndirimler” başlığı altında ilaveler yapılmıştır.

Kurumlar Vergisi Kanunu Uyarınca Kabul Edilmeyen İndirimler,

Aşağıda yer alan giderlerin kurumlar vergisi matrahının tespiti sırasında indirilmesi mümkün değildir:

• Öz sermaye üzerinden ödenen veya hesaplanan faizler,

• Örtülü sermaye üzerinden ödenen veya hesaplanan faiz, kur farkları ve benzeri giderler,

• Transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançlar,

• Her ne şekilde ve ne isimle olursa olsun ayrılan yedek akçeler,

• Hesaplanan kurumlar vergisi ile her türlü para cezaları, vergi cezaları, gecikme zamları ve gecikme faizleri,

• Menkul kıymetlerin itibarî değerlerinin altında ihracından doğan zararlar ile bu menkul kıymetlere ilişkin olarak ödenen komisyonlar ve benzeri her türlü giderler,

• İşletmenin esas faaliyet konusu ile ilgili olmayan deniz ve hava taşıtlarına ilişkin giderler ve amortismanlar,

• Sözleşmelerde ceza şartı olarak konulan tazminatlar hariç olmak üzere kurumun kendisinin, ortaklarının, yöneticilerinin ve çalışanlarının suçlarından doğan maddî ve manevî zarar tazminat giderleri,

• Basın yoluyla işlenen fiillerden veya radyo ve televizyon yayınlarından doğacak maddî ve manevî zararlardan dolayı ödenen tazminat giderleri,

• Her türlü alkol ve alkollü içkiler ile tütün ve tütün mamullerine ait ilan ve reklam giderlerinin tamamı,

• Kredi kuruluşları, finansal kuruluşlar, finansal kiralama, faktöring ve finansman şirketleri dışında, kullanılan yabancı kaynakları öz kaynaklarını aşan işletmelerde, aşan kısma münhasır olmak üzere, yatırımın maliyetine eklenenler hariç, işletmede kullanılan yabancı kaynaklara ilişkin faiz, komisyon, vade farkı, kâr payı, kur farkı ve benzeri adlar altında yapılan gider ve maliyet unsurları toplamının %10’unu aşmamak üzere Cumhurbaşkanınca kararlaştırılan kısmı,

• 5651 sayılı İnternet Ortamında Yapılan Yayınların Düzenlenmesi ve Bu Yayınlar Yoluyla İşlenen Suçlarla Mücadele Edilmesi Hakkında Kanunun ek 4 üncü maddesi kapsamında hakkında reklam yasağı uygulananlara verilen reklamların giderleri.

• Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira 26.000 Türk lirasına kadarlık kısmı ile binek otomobillerinin iktisabına ilişkin özel tüketim vergisi ve katma değer vergisi toplamının en fazla 690.000 Türk lirasına kadarlık kısmı gider olarak dikkate alınabilir. Belirtilen hadlerin üzerindeki tutarlar kanunen kabul edilmeyen gider olarak dikkate alınmalıdır.

• Faaliyetleri kısmen veya tamamen binek otomobillerin kiralanması veya çeşitli şekilde işletilmesi olanların bu amaçla kullandıkları araçlar hariç olmak üzere, tüm binek otomobillerinin giderlerinin en fazla %70'i gider olarak gösterilebilir. Kalan %30'luk kısım ise kanunen kabul edilmeyen gider kapsamındadır.

Diğer Kanunlar Uyarınca Kabul Edilmeyen Giderler,

• Mükellefler, vergiye tabi işlemleri üzerinden hesapladıkları katma değer vergisi ile indirilecek katma değer vergisini kurumlar vergisi matrahının tespitinde gider olarak indiremezler.

• Ticari maksatla kullanılan uçak ve helikopter ile taşıt kiralama faaliyeti ile uğraşan işletmelerin bu amaçla kiraya verdikleri taşıtlar hariç olmak üzere, Motorlu Taşıtlar Vergisi Kanununun I, I/A ve IV sayılı tarifelerinde yer alan taşıtlardan alınan motorlu taşıtlar vergisi ve cezalar ile gecikme zamları, kurumlar vergisi matrahının tespitinde gider olarak kabul edilemez.

• 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa göre, Kuruma fiilen ödenmeyen prim tutarları kurumlar vergisi matrahının tespitinde gider olarak dikkate alınamaz.

Tüm bunlara ilave olarak şirketiniz için dahi olsa belgeleyemediğiniz tüm harcama ve giderler, kanunen kabul edilmeyen gider olarak dikkate alınması gerekmektedir.

Kurum kazancının tespitinde vergi matrahından indirilecek giderlerin neler olduğunun doğru belirlenmesi büyük bir önem arz etmektedir. Uygulamada mükelleflerin, vergi matrahının belirlenmesi sırasında giderlere ilişkin hatalı işlemler yaptıkları ve bu nedenle vergi incelemelerinde cezalı tarhiyatlar ile karşı karşıya kaldıkları görülmektedir.

Giderler konusunda yapılan hataların önemli bir kısmı bilgi eksikliğinden kaynaklanmaktadır. Ayrıca, ekonomik ve ticari hayattaki gelişmeler nedeniyle bazı konuların vergi kanunları tarafından tam olarak açıklığa kavuşturulmamasından dolayı, vergi idaresi ile yargının konulara farklı yaklaşımları kafaların karışmasına da yol açabilmektedir. Bu nedenle mükelleflerin vergi matrahının tespiti sırasında indirilecek giderler konusunda oldukça dikkatli hareket etmeleri gerekmektedir.

Yeminli Mali Müşavir

Aynı İşverenin Farklı Şubelerinde Çalışma Durumu

İşçinin aynı işverenin farklı şubelerinde çalışması

1) Görevlendirme

2) Kısmi (yarı zamanlı) çalışma ile olabilir

Görevlendirme:

İşçinin görevlendirme olarak diğer şubede çalışması durumu örneğin birden fazla şubesi olan markette haftanın belli günleri A şubesi belli günleri B şubesinde çalışma gibi.

Bu durumda işveren ve işçinin anlaşması gerekir. İş sözleşmesinde durumun belirtilmesi veya işçinin sonradan yazılı onayının alınması gerekir. Sonradan alınacak olan izinde işçinin 6 iş günlük süre zarfında onay vermesi/vermemesi gerekir.

Kısmi Part Time Çalışma

İşçinin her şubeden kısmi girişi yapılarak birden fazla şubede çalışması sağlanabilir. Bu durumda;

- İşçi ile her şube için SGK işe girişi kısmi olarak yapılmalı

- İşçi ile her bir şube için kısmi süreli iş sözleşmesi yazılı olarak yapılmalı

- İşçinin kısmi süreli iş sözleşmesi şartlara uygun olarak yapılmalıdır.

- Kısmi süreli iş sözleşmesi her bir şube için haftada 30 saati aylık 20 günü geçmemelidir.

Ayrıca her iki şubeden de AÜ istisnası uygulanmamalı yüksek ücret alınan yerden uygulanmalıdır. Gene aynı şekilde işçinin engellilik indirimi varsa yüksek ücret alınan yerden uygulanması gerekir.

Kaynak,

2023 Takvim Yılına Ait Şeffaflık Raporları Yayımlandı

Tarih: 15/4/2024

Sayı: 2024-25

Bilindiği üzere, şeffaflık raporuna ilişkin hususlar Bağımsız Denetim Yönetmeliğinin (BDY’nin) “Şeffaflık raporunun hazırlanması ve duyurulması” başlıklı 36’ncı maddesinde düzenlenmiştir. Bu kapsamda Kurumumuzca “KAYİK Dahil Denetime Yetkili” olarak sicile kaydedilen denetim kuruluşlarının, şeffaflık raporlarına ilişkin BDY’nin 36’ncı maddesinde düzenlenen yükümlülüklerini zamanında, tam ve doğru olarak yerine getirmeleri ve bu yükümlülükler nedeniyle herhangi bir yaptırımla karşılaşmamaları adına aşağıdaki hususlara dikkat edilmesi önem arz etmektedir*:

1- Şeffaflık Raporunun Hazırlanması:

Bir takvim yılında kamu yararını ilgilendiren kuruluşların (KAYİK) denetimini yapmış denetim kuruluşları tarafından, ilgili takvim yılına ait şeffaflık raporunun hazırlanması ve bu raporun denetim kuruluşunun yönetim organı başkanı tarafından imzalanması gerekmektedir. (BDY m.36/1-2) Aşağıda sayılan şirketler KAYİK kapsamındadır (BDY m.4/1-l):

- Halka açık şirketler (6362 sayılı Kanun kapsamında halka açık sayılanlar dahil),

- Bankalar,

- Sigorta şirketleri,

- Reasürans şirketleri,

- Emeklilik şirketleri,

- Faktöring şirketleri,

- Finansman şirketleri,

- Finansal kiralama şirketleri,

- Varlık yönetim şirketleri,

- Emeklilik fonları,

- 6362 sayılı Kanunda tanımlanmış olan ihraççılar,

- 6362 sayılı Kanunda tanımlanmış olan sermaye piyasası kurumları:

- Yatırım kuruluşları,

- Kolektif yatırım kuruluşları,

- Sermaye piyasasında faaliyette bulunacak bağımsız denetim, değerleme (gayrimenkul değerleme dahil) ve derecelendirme kuruluşları,

- Portföy yönetim şirketleri,

- İpotek finansmanı kuruluşları,

- Konut finansmanı ve varlık finansmanı fonları,

- Varlık kiralama şirketleri,

- Merkezî takas kuruluşları,

- Merkezî saklama kuruluşları,

- Veri depolama kuruluşları,

- Kuruluş ve faaliyet esasları Sermaye Piyasası Kurulunca belirlenen diğer sermaye piyasası kurumları.

- Faaliyet alanları, işlem hacimleri, çalışan sayıları ve benzeri ölçütlere göre önemli ölçüde kamuoyunu etkilediği için Kurumumuz tarafından KAYİK kapsamına alınan şirketler:

- Ödeme kuruluşları,

- Elektronik para kuruluşları.

2- Şeffaflık Raporunun Yayımlanması:

Şeffaflık raporu hazırlamak zorunda olan denetim kuruluşlarının söz konusu raporlarını, ilgili takvim yılını müteakip (özel hesap dönemi kullanan denetim kuruluşlarının hesap dönemi kapanışını müteakip) dördüncü ayın sonuna kadar internet sitelerinde yayımlaması gerekmektedir. (BDY m.36/1)

3- Şeffaflık Raporunun Kurumumuza Bildirilmesi:

Şeffaflık raporu hazırlamak zorunda olan denetim kuruluşlarının söz konusu raporlarını, ilgili takvim yılını müteakip (özel hesap dönemi kullanan denetim kuruluşlarının hesap dönemi kapanışını müteakip) dördüncü ayın sonuna kadar Sözleşme Bilgi Girişi Sistemi üzerinden Kurumumuza bildirmesi gerekmektedir. (BDY m.36/1)

4- Şeffaflık Raporunun BDY’de Öngörülen Asgari Bilgilerin Tamamını İçermesi:

Bir şeffaflık raporunda yer alması gereken asgari bilgiler BDY’nin 36/2’nci maddesinde düzenlenmiş olup denetim kuruluşlarınca hazırlanacak şeffaflık raporlarının asgari olarak bu bilgilerin tamamını içermesi gerekmektedir. Bu kapsamda, BDY’nin 36/2’nci maddesinde belirtilen asgari bilgilerin şeffaflık raporlarında başlıklar halinde verilmesi, denetim kuruluşu için geçerli olmayan durumlar için ise ilgili başlık altında gerekli açıklamanın yapılması beklenmektedir.

5- Şeffaflık Raporunun Kamunun Erişimine Açık Tutulması:

Şeffaflık raporu ile raporun güncellenmesi halinde raporun orijinal ve güncellenmiş hallerinin ayrı ayrı beş yıl süreyle kamunun erişimine açık tutulması gerekmektedir. (BDY m.36/5)

6- İlgili Takvim Yılında KAYİK Denetimi Yapmayan Denetim Kuruluşlarının Bu Duruma İlişkin Açıklama Yapması:

Kurumumuzca KAYİK’ler nezdinde denetim yapmak üzere yetkilendirilmiş olmakla birlikte ilgili takvim yılında KAYİK denetimi yapmayan denetim kuruluşlarının bu durumu, internet sitelerinin şeffaflık raporu ile ilgili bölümünde açıklamaları gerekmektedir. (BDY m.36/4)

7- Diğer Hususlar:

Şeffaflık raporu hazırlanması durumunda bu rapor Kuruluşun internet sitesinde yayımlanıp beş yıl süreyle kamunun erişimine açık tutulacağından ve ilgili takvim yılında KAYİK denetimi yapmayan denetim kuruluşları bu durumu internet sitelerinin şeffaflık raporlarıyla ilgili bölümünde açıklayacağından, denetim kuruluşlarının internet sitelerini aktif tutmaları ve internet sitelerinde Şeffaflık Raporları ile ilgili bir bölüm oluşturmaları gerekmektedir.

Kamuoyuna saygıyla duyurulur.

* Şeffaflık Raporuna İlişkin Yükümlülüklerin Kontrolünde Yaygın Olarak Karşılaşılan Hususlar Hakkında Kurumumuz Duyurusuna Ulaşmak İçin Tıklayınız.

Kaynak: KGK

Kurumlar Vergisinin Oranının Saptanması

Mart ayı gerçek kişilerin, Nisan ayı ise kurumların yıllık beyanname verme ayı. Bu ay, kurumlar ve tabii ki kurumlar vergisi içerisinde en büyük paya sahip sermaye şirketleri kazançlarını beyan edecekler. Ancak beyan edilen kazançtan matraha ulaşıldıktan sonra, uygulanacak vergi oranı tam bir bilmece. Biz de bu yazımızda bu bilmeceyi ele alacağız.

Verginin oranı, Kurumlar Vergisi Kanunu’nun 32. maddesinde 7394 sayılı Kanun’la yapılan değişiklikle, 2023 yılı kurum kazançları için %25 olarak belirlenmiştir. Bu orana genel vergilendirme oranı diyebiliriz. Ancak bu oran bankalar, finansal kiralama şirketleri, faktoring şirketleri, finansman şirketleri, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları, sigorta ve reasürans şirketleri ile emeklilik şirketlerinde 5 puan artmaktadır. Dolayısıyla bu saydığımız konudaki şirketlerde vergi oranı %30 olarak uygulanacaktır.

Buna karşılık vergi oranının hesaplanmasında bazı haller teşvik saiki ile vergi oranını hafifletici sebep olarak kabul edilmiştir. Şimdi bu vergi oranını hafifletici sebepleri sıralayalım.

Anılan kanun maddesine 7256 sayılı Kanun’la eklenen 6. fıkraya göre, payları BİST’de ilk defa işlem görmek üzere en az % 20 oranında halka arz edilen anonim şirketlerin kazançlarına genel vergi oranı 2 puan indirimli olarak uygulanacaktır. Bir başka deyişle vergi oranı %23 olarak uygulanacak. Bu fıkra, 17.11.2020 tarihinde itibaren -kurumların 1.1.2021’den sonra elde edecekleri kazançlara 5 yıl süre ile uygulanmak üzere- yürürlüğe girmiştir. Dolayısıyla bu indirimli orandan sadece 17.11.2020 tarihinden sonra paylarını BİST’de ilk defa işlem görmek üzere ve en az %20 oranında halka arz eden anonim şirketler yararlanabilmektedir. Bu durumda, daha önce %10 oranında halka açık bir anonim şirketin, bu tarihten sonra %15 oranında daha payını halka arz etse, 2023 yılında % 20 oranını geçmiş olmasına rağmen indirimli orandan yararlanamayacaktır. Çünkü bu şirkette 17.11.2021’den sonra “ilk defa” koşulu gerçekleşmemiştir. Burada 2 puanlık vergi oranı indirimi, yukarıda saydığımız ve kurumlar vergisini %30 oranında ödeyecek şirketler için söz konusu değildir. Ancak kurumlar vergisi oranının %30 olarak uygulanması öngörülen (yukarıda saydığımız) bu şirketler halka arzda uygulanacak 2 puan oran indiriminden yararlanamayacakları da sayma yöntemi ile kanunda hükme bağlanmıştır.

Kanunun anılan maddesine 7351 sayılı Kanun’la eklenen 7. fıkrayla, ihracat yapan kurumların münhasıran ihracattan elde ettikleri kazançlara uygulanacak vergi oranının da 1 puan düşük uygulanması kabul edilmiştir. Daha sonra 7456 sayılı Kanun’la 2023 yılı ihracat kazançlarına da uygulanmak üzere 1 puan, 5 puana çıkartılmıştır. Nihayet 7491 sayılı Kanun’la; aracılı ihracat sözleşmesine dayanarak imalatçı ve tedarikçi kurumların, dış ticaret sermaye şirketleri veya sektörel dış ticaret şirketleri üzerinden gerçekleştirdikleri ihracat faaliyetlerinden elde ettikleri kazançlarının da bu 5 puanlık indirimden yararlanabilecekleri hükme bağlanmıştır. 7491 sayılı Kanun’la getirilen bu düzenleme 2023 yılı kazançları için de geçerlidir (Burada imalatçı kurumları sanayi sicili belgesine sahip olması koşulu aranmamıştır).

Yine 7351 sayılı Kanun’la, KVK’nın 32. maddesine eklenen 7 bent ile sanayi sicil belgesine sahip ve fiilen üretimle iştigal eden kurumların sadece üretim faaliyetinden elde ettikleri kazançların da 1 puan indirimli vergilendirilmesi hükme bağlanmıştır. 2022 yılı uygulamasında bu belgeye sahip olarak üretim yapanların, ürettiklerinin bir kısmını doğrudan ihraç etmeleri halinde ihraç kazançlarına da indirim oranı olarak üretime ilişkin indirim oranı olan 1 puan uygulanmıştır. Ancak 7456 sayılı Kanun’la bu anlamsızlık giderilerek, sanayi sicil belgesine sahip ve fiilen üretimle iştigal eden kurumların ürettiklerinden doğrudan veya aracılı olarak ihraç ettikleri üzerinden sağladıkları kazançlara 5 puan, buna karşılık ürettiklerinden iç piyasa vererek sağladıkları kazançlar üzerinden 1 puan indirim uygulanması hükme bağlanmıştır. Bu indirimde iki önemli koşul söz konusudur. Birincisi sanayi sicili belgesine sahip olmak, diğeri de fiilen üretim işi ile iştigal etmektir. Dolayısıyla sanayi sicil belgesine sahip olmayan kurumlar fiilen üretim işi ile iştigal etseler dahi bu oran indiriminden yararlanamazlar.

Sanayi sicil belgesi ile fiilen üretimle iştigal eden kurumların hem 1 puanlık üretim hem de 5 puanlık ihracat indiriminden birlikte yararlanamazlar. Bir başka deyişle hem ürettim hem de ihraç ettim görüşü ile indirim oranını 6 puana çıkartmak mümkün değildir. Buna karşılık hem halka açılma indiriminden yararlanmış ve üretim yapan kurumları, üretim veya ihracat kazançlarına uygulanan indirimden yararlanmak mümkündür. Örneğin 2022 yılında en az % 20 oranındaki payını halka arz etmiş bir anonim şirketin ihracat kazançlarına uygulanacak vergi oranı [25 – (2 + 5)=] 18 olacaktır. Bu kurumun ihracat dışı kazançları ise %23 oranında vergilendirilecektir.

İhracat faaliyeti ile uğraşan kurumların hizmet ihracatından sağladıkları kazancın % 50’sinin kanunun 10/1-(ğ) bendi kapsamında vergi matrahından indirim konusu yapılması halinde, 5 puan indirimli vergi oranı, kalan (vergiye tabi) ihracat kazancına uygulanacaktır. İhracatçılara veya üreticilere tanınmış indirim hakkı, indirimli kurumlar vergisi üzerinden vergi ödeyenler için de geçerlidir. Dolayısıyla bu durumdaki kurumlar, önce 32. maddede yer alan ve aktardığımız indirimleri uygulayarak tabi oldukları kurumlar vergisi oranını bulacaklar, bu oran üzerinden kanunun 32/A maddesi kapsamındaki vergi indirimi oranını uygulayacaklardır. Bumin DOĞRUSÖZ

https://www.ekonomim.com/kose-yazisi/kurumlar-vergisinin-oraninin-saptanmasi/738341

Yurtdışındaki Şirketlere Ortak Olan Kurumlarda Vergi İstisnası

Kurumlar Vergisi Kanunu’nun 5-1/b maddesinde yurt dışı şirketlere ortak olan kurumların bu şirketlerden elde ettiği iştirak kazançlarına ilişkin istisnalar düzenlenmiştir. 5422 sayılı Kurumlar Vergisi Kanunu’na sonradan eklenen ve 5520 sayılı Kanun’da yer alan bu istisna esasen çifte vergilendirmeyi önlemeye matuf bir düzenlemedir.

Bu düzenlemeye 7491 sayılı Kanun’la 2023 yılı Aralık ayında ilaveler yapılmış, maddenin yararlanıcı sayısı artırılmış, istisna genişletilmiştir.

Bu yazımızda son gelişmeler ışığında yurtdışı iştirak kazançları istisnalarını ele alacağız. Yazıda öteden beri devam eden yurtdışı iştirak kazancı istisnası için mevcut istisna/uygulama, 7491 sayılı Kanun’la getirilen istisna için yeni istisna/uygulama ifadelerini kullanacağız.

Yurtdışı iştirak kazançları istisnasında mevcut düzenleme nasıl uygulanıyor?

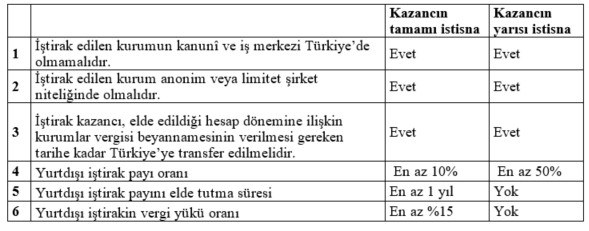

Türkiye’deki kurumların yurtdışındaki şirketlere iştirak etmesi dolayısıyla elde ettiği kazançların tamamı belirli şartlar dahilinde Türkiye’de vergiden istisna tutulmaktadır. Bu şartlar aşağıdaki tabloda toplu olarak verilmiştir.

Bu istisna kurumlar vergisi beyannamesi üzerinde gösterilmektedir.

Bunun için öncelikle hesap dönemi içinde elde edilen kâr payı ticari kazanca eklenir. Şartların oluşması durumunda istisna tutarı beyanname üzerinde kazançtan indirilir.

Hesap döneminde zarar oluşsa bile iştirak kazancı istisnası uygulanır. Bu durumda cari yıl zararı artmış olur.

Örneğin istisnaya konu yurtdışı kâr payı 2 milyon TL olan şirketin 10 milyon TL ticari kârı varsa vergi matrahı 8 milyon TL olur. Aynı şirketin 10 milyon TL ticari zararı varsa gelecek yıla devreden cari zararı 12 milyon TL’ye çıkar.

7491 sayılı Kanun’la getirilen istisnanın mevcut durumdan ne gibi farkları vardır?

7491 sayılı Kanun’la kurumlara getirilen istisna düzenlemesi aynı madde ve fıkrada (5520 sayılı Kanun 5/1-b) yapılmıştır. Yeni düzenlemede yurtdışından elde edilen kazancın tamamı değil yarısı vergiden müstesnadır.

Aşağıdaki tabloda iki istisnanın şartlarını karşılaştırılmalı olarak sundum.

Ortak yönler

Tablodaki ilk 3 şart ortak, son 3 şart birbirinden farklıdır.

Öncelikle her iki istisna için de iştirak edilen kurumun kanunî ve iş merkezi Türkiye’de olmamalıdır.

Yine iştirak edilen kurum, anonim veya limitet şirket niteliğinde olmalıdır.

Son olarak her iki istisnada da kazanç Türkiye’ye transfer edilmelidir (2023 yılında elde edilen kar payı 30 Nisan 2024 tarihine kadar Türkiye’ye transfer edilmelidir).

İki istisna arasındaki farklar

Mevcut uygulamada iştirak payını elinde tutan şirket, yurt dışı iştirakin ödenmiş sermayesinin en az %10’una sahip olmalıdır. Yeni istisnada %10’luk iştirak oranı yeterli olmayıp bu oran asgari %50 olmalıdır.

Mevcut uygulamada iştirak payı kesintisiz 1 yıl süreyle elde tutulmalıdır. Yeni uygulamada herhangi bir süre şartı bulunmayıp 1 gün bile elde tutulsa iştirak kazancı istisnasından faydalanılabilir.

Örnek: (A) A.Ş. (W) adında yurtdışı iştirakine 1 Şubat 2023 tarihinde iştirak etmiş olup iştirak oranı %50’dir. (A) A.Ş. 31.12.2023 tarihinde bu iştirakinden kâr payı elde etmiştir.

(A) A.Ş. (W) şirketine %50 oranında iştirak etmiş olsa bile iştirak payını 1 yıldan az süreyle elde tuttuğu için mevcut istisna uygulamasından yararlanamaz. Bununla birlikte maddedeki diğer şartları sağlaması durumunda yeni istisna uygulamasından yararlanabilir.

Vergi yükü konusu

İki istisna arasındaki farklardan biri de yurtdışı iştirakin taşıması gereken vergi yüküdür. Mevcut uygulamada istisnadan faydalanılması için iştirak edilen kurum, faaliyette bulunduğu ülke vergi kanunları uyarınca en az %15 oranında gelir ve kurumlar vergisi benzeri toplam vergi yükü taşımalıdır. Yeni istisnada vergi yükü şartı yoktur. Yani iştirak edilen şirket faaliyette bulunduğu ülkede 0 vergi yükü taşısa bile, bu şirketten elde edilen kazanç istisnadan yararlanır.

Örnek: (A) A.Ş. (Y) adında yurtdışı iştirakine 1 Haziran 2022 tarihinde iştirak etmiş olup iştirak oranı %50’dir. (Y)’nin faaliyette bulunduğu ülkede taşıdığı vergi yükü %9’dur. (A) A.Ş. 31.12.2023 tarihinde yurtdışı iştirakinden kâr payı elde edilmiştir.

(A) A.Ş. (Y) şirketine %50 oranında iştirak etmiş ve iştirak payını 1 yıldan fazla elde tutmuş olsa bile, (Y) şirketinin taşıdığı vergi yükü %15’in altında kaldığından mevcut uygulamadan yararlanamaz. Bununla birlikte maddedeki diğer şartları sağlaması durumunda yeni istisna uygulamasından yararlanabilir.

Vergi yükünde özellikli bir konu: Kurumlar vergisi oranı

Yeri gelmişken vergi yükü meselesinde özellikli bir konuya değinmekte fayda olacaktır. Mevcut istisnadan yararlanmak için iştirak edilen şirketin esas faaliyet konusunun, finansal kiralama dahil finansman temini veya sigorta hizmetlerinin sunulması ya da menkul kıymet yatırımı olması durumunda, iştirak edilen kurumun faaliyette bulunduğu ülke vergi kanunları uyarınca en az Türkiye’de uygulanan kurumlar vergisi oranında gelir ve kurumlar vergisi benzeri toplam vergi yükü taşıması gerekmektedir.

Başka bir deyişle Türkiye’deki şirket yurtdışındaki bir finansal kuruma iştirak ediyorsa yurtdışı iştirakin taşıdığı vergi yükü Türkiye’de uygulanan kurumlar vergisi oranı kadar olmalıdır.

5520 sayılı Kanun’un yürürlüğe girdiği 2006 yılında genel kurumlar vergisi oranı %20 iken bugün itibarıyla birden çok kurumlar vergisi oranı vardır (%25, %30, %23, ihracat yapan kurumların münhasıran ihracattan elde ettikleri kazançları için %20, sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetinden elde ettikleri kazançları için %24 ve hatta indirimli kurumlar vergisinde birçok oran).

Bu durumda maddede yer alan “Türkiye’de uygulanan kurumlar vergisi oranı” ifadesi nasıl anlaşılmalıdır? Bu oran genel kurumlar vergisi oranı mıdır yoksa Türkiye’deki kurumun katlandığı efektif kurumlar vergisi oranı mıdır? Eğer genel oran dikkate alınacaksa finans kurumları için ayrı reel kurumlar için ayrı oran mı uygulanmalıdır?

Bizce bu durumda yurtdışındaki şirkete iştirak eden Türkiye’deki kurumun tabi olduğu genel vergi oranı dikkate alınmalıdır. Türkiye’deki kurum finans kurumu niteliğindeyse yurtdışındaki şirketin %30 vergi yükü taşıması, Türkiye’deki kurum reel bir şirketse yurtdışındaki kurumun %25 vergi yükü taşıması gerekir.

Örnek: Türkiye’de tam mükellef (A) Holding, Hollanda’daki (X) bankasına iştirak etmektedir. (X) bankasının Hollanda’da vergi yükü %25’tir.

(A) Holdingin tabi olduğu kanuni vergi oranı %25 olduğundan holdingin Hollanda bankasından elde edeceği iştirak kazançları diğer şartları taşıması kaydıyla %100 istisnadan yararlanabilir.

Hollanda’daki bankaya iştirak eden kurum Türkiye’de finans kurumu niteliğinde bir kurum olursa, yurtdışındaki banka asgari %30 vergi yükü taşımadığından %100 iştirak kazançları istisnasından faydalanılamayacak, %50 iştirak kazançları istisnası gündeme gelecekti.

2024 yılında verilecek beyannamede yeni getirilen istisnada uygulanabilir mi?

7491 sayılı Kanun’un yukarıda bahsettiğimiz hükümleri ihtiva eden 58. maddesi 01.01.2023 tarihinden itibaren elde edilen gelir ve kazançlara uygulanacağından, maddede belirtilen şartları taşıyan kurumlar, 2023 yılı içerisinde elde edilen kazançları için 2024 yılında verilecek beyannamede yeni istisnadan yararlanabilir.

Gelir vergisi mükellefleri yeni istisnadan yararlanabilir mi?

Gelir vergisi mükelleflerinin yurtdışında ortak olduğu şirketlerden elde ettikleri kar payları aynı şartlar sağlanırsa gelir vergisinden müstesnadır. Bu durumda kâr payı Mart ayı sonuna kadar Türkiye’ye transfer edilmelidir.

Mustafa Ak

Vizyon Şirket Ortağı

Kasa Affından Faydalandıktan Sonra Adat Faizi Hesaplayanlar Nelere Dikkat Etmeli?

Kasa hesabında görülen şişkinlikler vergi incelemelerinde ilk dikkat çeken hususlardan biri. Genel olarak işletmelerin ihtiyacından fazla nakit bulundurmasının ticari teamüllere aykırı olduğundan bahisle bu hesaptaki tutarların bir bölümünün fiktif (gerçekte var olmayan) tutarlar olduğu kabul ediliyor. Gerçekte de işletmelerin günlük ihtiyacı olarak kasalarında tutabileceği nakit miktarı günümüzde düşük seviyelere inmiştir.

Kasa hesabında görülen yüksek tutarların aslında işletme kasasında olmadığı ve ortaklar tarafından bedelsiz (faizsiz) olarak kullanıldığı yorumundan hareketle Kurumlar Vergisi Kanunu’nun 13’üncü maddesi uyarınca transfer fiyatlandırması hükümlerine göre cezalı tarhiyatlar yapılmaktadır. Buna göre kurumların, kasa hesabında gerçekte bulunmayan tutarlar üzerinden emsallere uygunluk ilkesine göre hesaplanan bir faiz kazancının bulunduğu ve bu kazancın ortaklara dağıtıldığı değerlendirilerek işlem tesis edilmektedir. Söz konusu işlemler hem kurumlar vergisi, hem katma değer vergisi, hem de gelir vergisi(stopaj) yönünden sonuç doğurmaktadır.

Konuya ilişkin yüksek yargı kararlarına bakıldığında idarenin bu yorumunun mahkemeler indinde genel olarak hukuka uygun olduğunun teyit edildiği görülüyor. Yani incelemede “adatlandırma” da denilen bu işlemden bir tarhiyat yapılırsa mükelleflerin bunu ödemekten başka çaresi yok gibi duruyor. Aynı husus ortaklardan alacaklar hesabında yazılı tutarlar için de geçerli. Buna göre kimi mükellefler vergi incelemelerinde doğabilecek bu riskin önüne geçebilmek için kendilerinden adatlandırma yapabilmekteler.

Hem kasa hem de ortaklardan alacaklar hesabında izlenen tutarların düzeltilmesi için “af kanunlarında” hükümler bulunuyor. Söz konusu hükümler son “af kanunu” olan 7440 sayılı Kanun’da da mevcuttu. Mükellefler düzelttikleri tutar üzerinden cüzi bir vergi ödeyerek kayıtlarında göründüğü halde işletmelerinde var olmayan tutarları yasal defter kayıtlarından tenzil ettiler. Yapılan düzeltme işlemi 31.12.2022 tarihli bilançolara aitti. 7440 sayılı Kanun 2023’ün Mart ayında yürürlüğe girdi. Fiktif kayıtların düzeltilmesine dair beyanlar ise sonradan verilmeye başlandı. Dolayısıyla düzeltme kayıtları da doğal olarak hesap dönemi ortasında oluşturuldu. Peki kasa/ortaklardan alacaklar hesaplarını düzelten mükelleflerin düzeltme işleminden sonra 2023 yılında da yasal defterlerinde söz konusu hesaplara fiktif kayıtlar yapıldıysa ne olacak? 2023 hesap dönemine ilişkin kurumlar vergisi beyannamelerinin hazırlandığı bugünlerde söz konusu hususa dikkat edilmesi gerekiyor.

Bilindiği üzere adatlandırma işlemlerinde hesaplara giriş/çıkış tarih ve tutarları faizin doğru hesaplanması için önem arz eder. Zira adat faizleri, yıl içindeki giriş çıkış tarihleri arasındaki dönemsel hesap bakiyelerinden kasada bulunması normal ve mutat kabul edilen tutar düşüldükten sonra ulaşılacak tutar üzerinden hesaplanır. 31.12.2022 tarihli bilançosundaki fiktif tutarlar için 7440 sayılı Kanun hükümlerinden yararlanmış bir mükellefin, 2023 yılında adat faizi hesaplarken doğrudan kayıtlara göre hareket etmesi yanlış sonuç doğurur. Zira mükellefin kendi beyanına göre 31.12.2022 tarihli bilançosu ve dolayısıyla 2023 yevmiye defterinin açılış maddesi kayıtları gerçeği yansıtmamaktadır. Şu halde yapılması gereken işlem, açılış maddesinde düzeltme yapılan hesaplarda yer alan bakiyelerin düzeltilen tutarlara göre azaltılması ve hesaplamaların bu şekilde sürdürülmesidir. 01.01.2023 tarihinden düzeltme kaydının yapıldığı tarihe kadar söz konusu hesaplara borç ve alacak kaydedilen tutarlar dikkate alınarak hesaplama yapıldığında, düzeltmenin yapıldığı tarihte üzerinden adat faizi hesaplaması yapılması gereken tutar ile defterde yazılı bakiye denkleşecektir.

Basit bir örnekle konuyu açıklayalım:

Mükellefin 31.12.2022 tarihli bilançosunda 100 Kasa hesabının bakiyesi 5.000.000,00 Türk Lirası olsun. Mükellef, 30.05.2023 tarihinde 7440 sayılı Kanun’un ilgili hükümlerinden yararlanarak söz konusu hesapta yer alan tutarın 4.900.000,00 Türk Lirası kadarlık bölümünün işletmede fiilen bulunmadığını yani fiili kasa mevcudunun 100.000,00 Türk lirası olduğunu beyan etmiş olsun. Söz konusu beyana dair düzeltme kaydı da aynı tarihte yapılmış olsun. Mükellefin yasal defter kayıtlarında 100 Kasa hesabına giren çıkan tutarlara göre söz konusu hesabın bakiyesi aşağıdaki gibi olsun:

Açılış: 5.000.000,00 Türk Lirası

30.05.2023(düzeltme): 100.000,00 Türk Lirası

30.06.2023: 6.000.000,00 Türk Lirası

Kapanış: 6.000.000,00 Türk Lirası

Salt kayıtlara göre hareket edildiğinde dönemler itibarıyla adat faizi hesaplanırken dikkate alınacak hesap bakiyeleri şöyle olacaktır.

01.01.2023 ila 30.05.2023 arası için 5.000.000,00 Türk Lirası

30.05.2023 ila 30.06.2023 arası için 100.000,00 Türk Lirası

30.06.2023 ila 31.12.2023 arası için 6.000.000,00 Türk Lirası

Ancak bu hesaplama olayın gerçek mahiyetine aykırıdır. Zira mükellefin beyanıyla sabit olduğu üzere 01.01.2023 itibarıyla olması gereken hesap bakiyesi 100.000,00 Türk Lirasıdır. Buna göre dönemler itibarıyla adat faizi hesaplanırken dikkate alınacak hesap bakiyeleri şöyle olmalıdır:

01.01.2023 ila 30.06.2023 için 100.000,00 Türk lirası

30.06.2023 ila 31.12.2023 için 6.000.000,00 Türk lirası

Görüldüğü üzere salt 2023 kayıtlarından hareketle adatlandırma yapıldığında 01.01.2023 ila 30.05.2023 arası dönemde adat faizi hesaplamasında dikkate alınacak tutar 4.900.000,00 Türk Lirası fazla olarak belirlenmiş olacaktır. Bu durum da mükellef aleyhine sonuç yaratacaktır. Şunu da belirtmek gerekir ki muhasebe hesaplarında fiktif tutarların birikmesine mümkün olduğunca izin verilmemelidir. Zira bu durum, olası vergi incelemesinde cezalı tarhiyatla karşılaşmamak için mükelleflerce adatlandırma yapılmış olsa dahi, muhasebeyle ilgili vergisel ödevlerin yerine getirilmesinde gerekli özen ve iyi niyetin gösterilmediğinin işaretidir.

Oytun YAĞLITEPE / Vergi Müfettişi